戸建ての火災保険 すまいの火災保険(あいおいニッセイ同和損保)

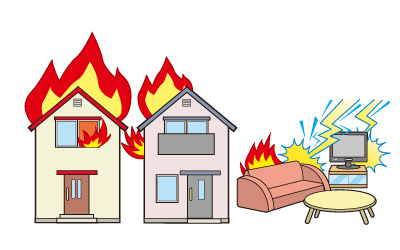

火災・破裂・爆発・落雷

こんなときに役に立つ!

- 隣家が火災になり、自宅にも延焼してしまった

- 家の近くの電柱に落雷があったため、電化製品が壊れた

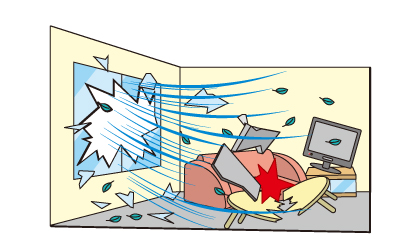

風災、雹災、雪災

こんなときに役に立つ!

- 台風による強風のため、屋根瓦や窓ガラスが壊れた

- 台風による強風で窓ガラスが割れ、窓から風雨が吹き込み、室内の家具が壊れた

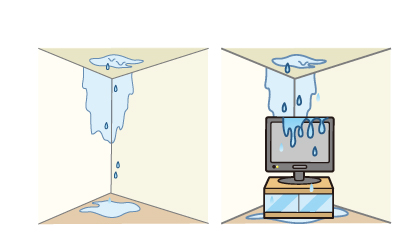

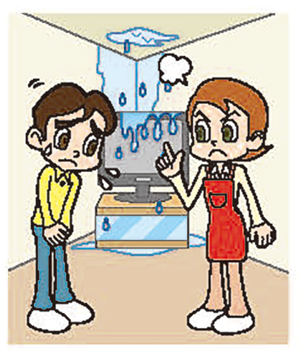

水濡れ

こんなときに役に立つ!

- 水道管の破裂によって、天井や壁紙が汚れてしまった

- 排水管の破裂によって、テレビが水を被って壊れてしまった

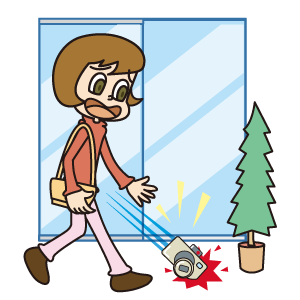

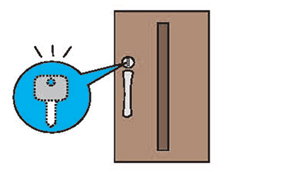

盗難

こんなときに役に立つ!

- 泥棒が家に侵入した際にガラスを割る等、建物に損害が発生してしまった

- 空き巣の被害にあい、電化製品を盗まれてしまった

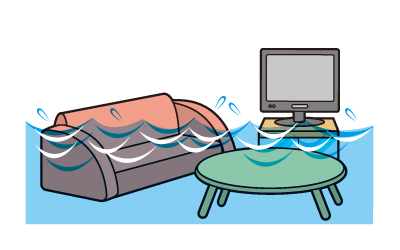

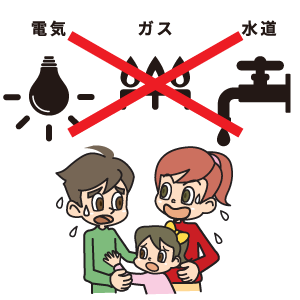

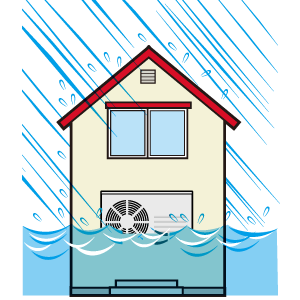

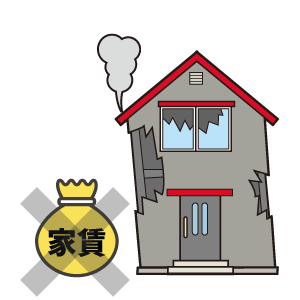

水害

こんなときに役に立つ!

- 豪雨により土砂崩れが発生し、家が全焼してしまった

- 豪雨により床上浸水となり、電化製品が壊れてしまった

水災の基準

台風、豪雨等による洪水・高潮・土砂崩れ等により、保険の対象に建物評価額(保険の対象が家財の場合は再調達価格)

- 床上浸水

- 地盤面より45cmを超える浸水

- 損害割合が30%以上の場合

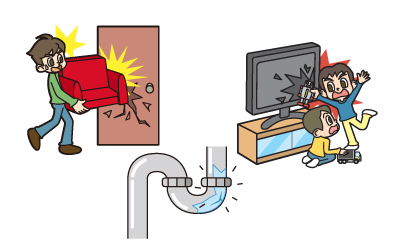

破損、汚損等

こんなときに役に立つ!

- ソファーを移動していて、窓ガラスを割ってしまった

- 専用水道管が凍結により破損してしまった

- 子ども同士が遊んでいてテレビにぶつかり、画面が壊れてしまった

(注1)「セレクト(水災なし)プラン」、「セレクト(水災、破損汚損なし)プラン」は、マンション等の共同住宅建物専用プランです。

(注2)水災の補償は、共同住宅1棟契約以外の場合に「水災一時金のみをお支払いするタイプ」を選択いただくことも可能です。また、共同住宅1棟契約の場合は、「保険金額に支払限度額割合10%または30%を乗じた額を限度額として損害保険金をお支払いするタイプ」を選択いただくことも可能です。

※1 すり傷、かき傷等の外観上の損傷または汚損であって、その機能に支障をきたさない損害については補償されません。

※2 窓や戸等からの風、雨等の吹込みによる損害や雨漏り(漏入)等による損害は補償されません。

※3 マンション等の共同住宅建物で保険の対象を専有部分のみとする場合、共用部分については補償の対象外となります。

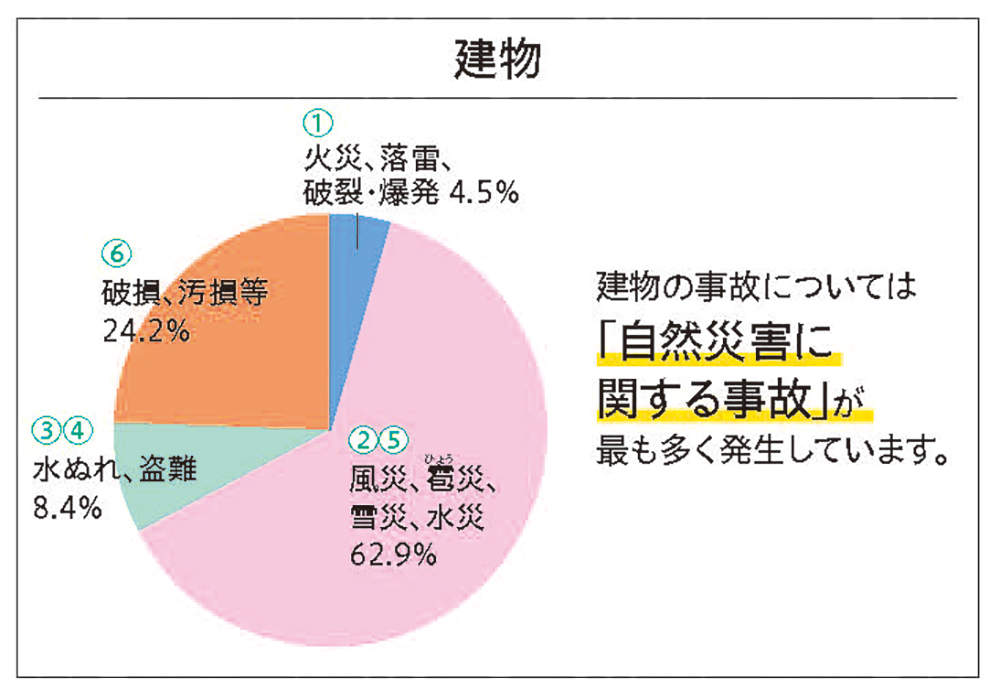

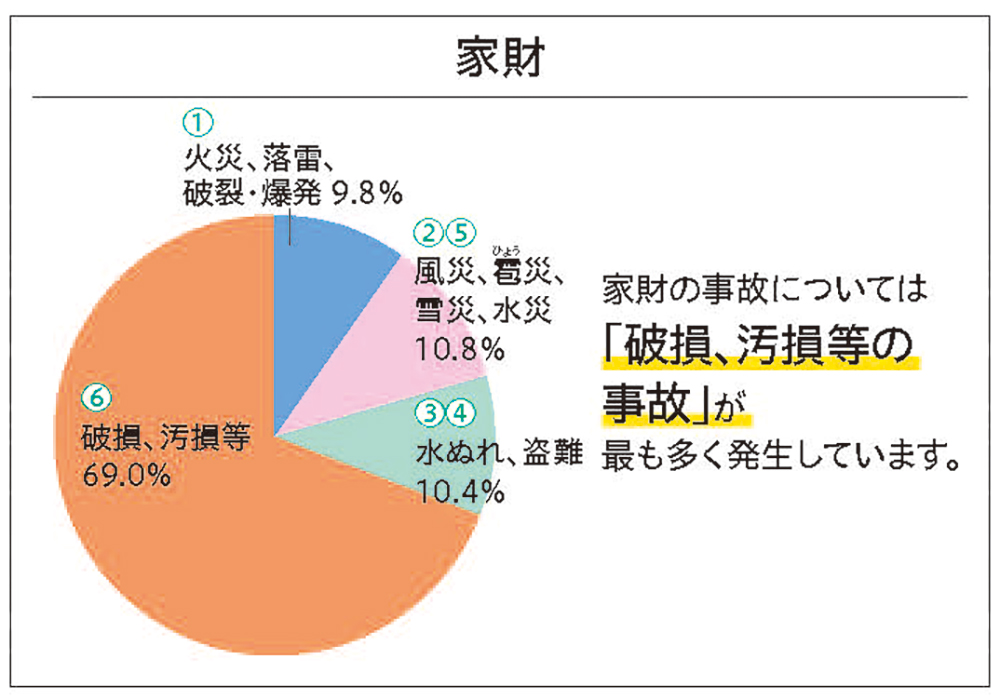

事故件数の割合

平成28年~令和2年「すまいの火災保険(旧家庭総合保険、住居建物総合保険を含む)」の事故件数割合です。

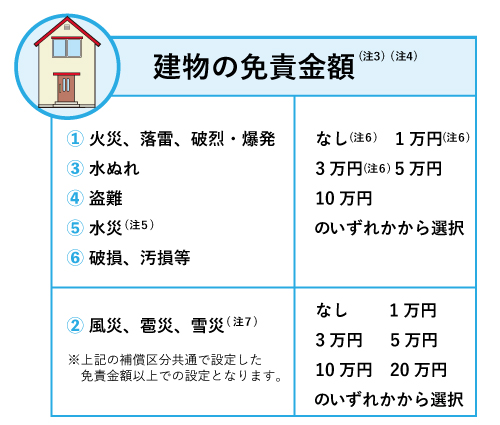

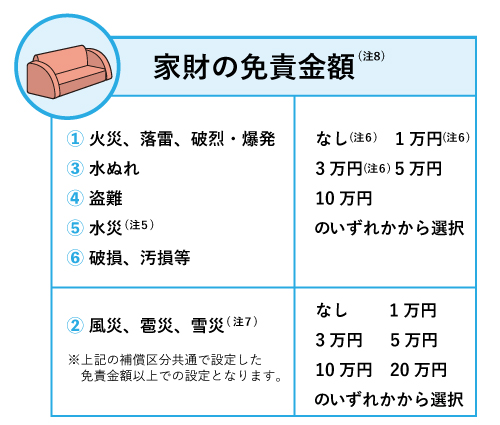

免責金額

プランとは別に免責金額を設定いただきます。

免責金額とは、支払保険金の計算にあたって損害の額から差し引く金額で、自己負担となる金額をいいます。建物と家財について、それぞれ免責金額を設定してください。

下記のとおり、②風災、雹災、雪災について、その他の補償区分と異なる免責金額を設定できます。

(注3)保険の対象が建物の場合で、建物が全焼・全壊のときには、免責金額は適用されません。

(注4)「屋外明記物件特約」をセットした場合、建物と同額の免責金額が適用されます。

(注5)「水災一時金特約」をセットした場合の⑤水災の事故については、免責金額は適用されません。

(注6)建物、家財それぞれで免責金額「なし」「1万円」「3万円」を選択したご契約であっても、③水ぬれ⑥破損、汚損等による損害については1回の事故につき免責金額「5万円」が適用されます。また、「居住用建物電気的・機械的事故特約」に規定する保険の対象に発生した損害についても、建物の ⑥破損、汚損等と同額の免責金額が適用されます。

(注7)保険の対象である建物の築年数が15年以上(築年数不明を含む)の場合、建物の②風災・ひょ雹う災・雪災の補償については免責金額5万円以上を選択いただきます。

(注8)「家財明記物件特約」「自宅外家財特約」をセットした場合、家財と同額の免責金額が適用されます。

このホームページは、各保険の概要についてご紹介したものです。取扱商品、各保険の名称や補償内容等は引受保険会社によって異なりますので、ご契約(団体契約の場合はご加入)にあたっては、必ず「重要事項説明書」をよくご確認ください。ご不明な点等がある場合には、ほけんの王様までお問い合わせください。