戸建ての火災保険 住宅安心保険(日新火災)

基本補償

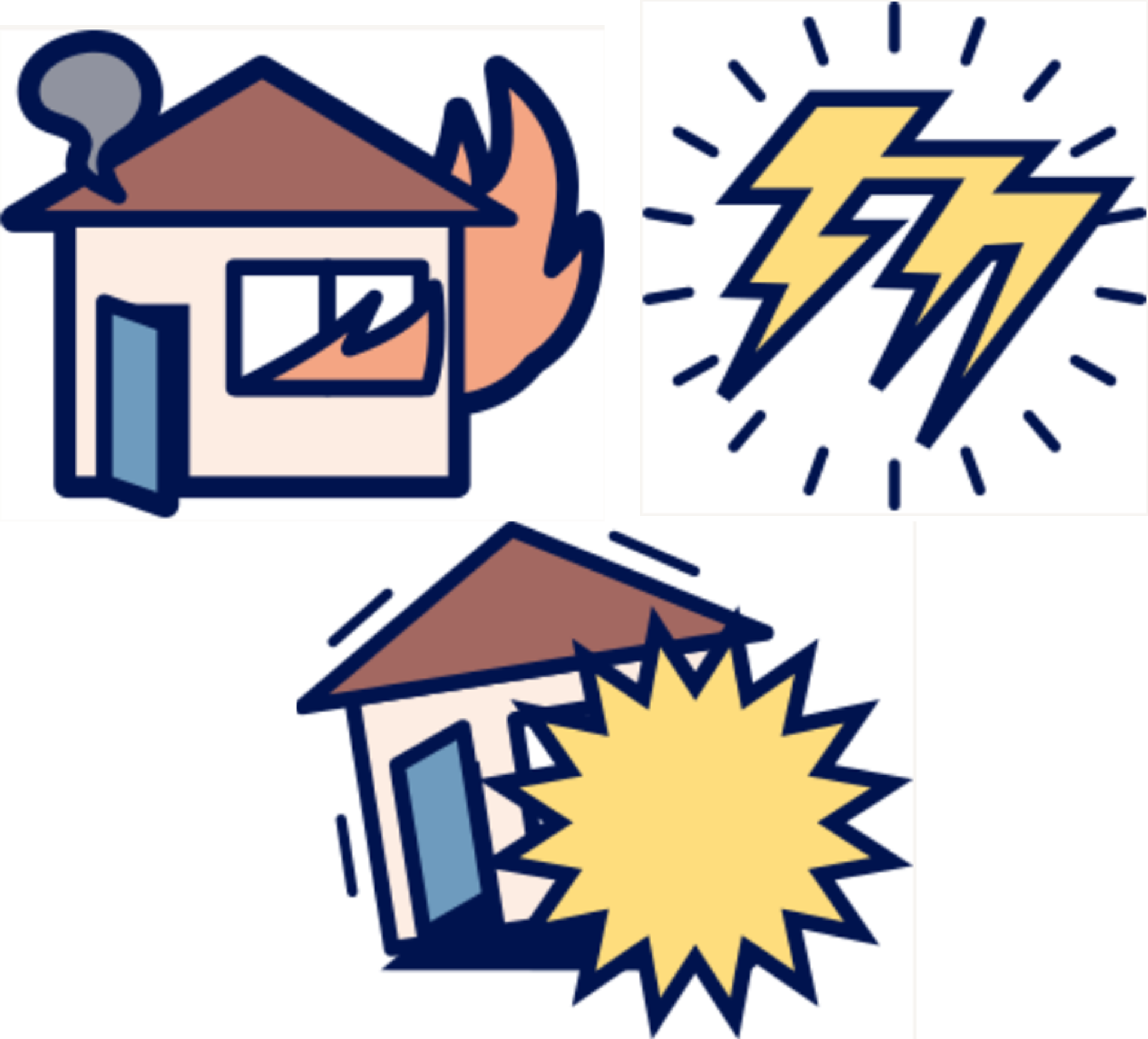

火災などに関する事故

火災、落雷、破裂・爆発

こんなときに役に立つ!

- 天ぷらを揚げていて、目を離した間に出火。建物が燃えてしまった。

- 留守中、家電製品のショートにより居間から出火。建物が全焼してしまった。

- 落雷によりテレビの基盤がショートし、壊れてしまった。

- ガス爆発により、台所用品が壊れてしまった。

自然災害に関する事故

風災・雹(ひょう)災・雪災

こんなときに役に立つ!

- 竜巻により、屋根の一部がはがれ落ちてしまった。

- 豪雪により、屋根が破損してしまった。

- 台風により建物の窓ガラスが破損し、室内に雨が入りこみ、家電製品が壊れてしまった。※窓の閉め忘れによる場合、補償の対象となりません。

- 豪雪により、屋根が破損した際、雪が天井から室内に入り込み、家電製品が壊れてしまった。

水災

床上浸水等の条件を満たさない損害は対象となりません。

水災には、台風、暴風雨などによる土砂崩れを含みます。

こんなときに役に立つ!

- 豪雨により、床上浸水が発生し、壁や床に損害が生じてしまった。

- 台風時の河川決壊により、建物が流されてしまった。

- 集中豪雨により裏山で土砂崩れが発生し、建物が流されてしまった。

- 床上浸水が発生した際、1階の家電製品、

- 家具などが壊れてしまった。

その他の事故

物体の落下・飛来・衝突・倒壊等

こんなときに役に立つ!

- 自動車に当て逃げされ、塀が壊れてしまった。

- ボールが飛んできて、窓ガラスが割れてしまった。

- 自動車の飛び込みにより、建物内の家財が壊れてしまった。

騒擾(じょう)・集団行動・労働争議に伴う暴力行為・破壊行為

こんなときに役に立つ!

- デモ行進中に何者かに建物の壁が壊されてしまった。

- デモ行進中の投石により、建物内の家財が壊れてしまった。

水ぬれ

自然劣化等による雨漏りの損害や給排水設備自体に生じた損害は対象となりません。

※給排水設備自体に生じた損害を除きます。

こんなときに役に立つ!

- 上階の他人が占有する戸室で生じた事故により、水ぬれが発生し、天井の張替が必要となった。

- 給排水設備に生じた事故により、水ぬれが発生し、家電製品が壊れてしまった。

盗 難

※警察への届出が必要です。

こんなときに役に立つ!

- 盗難の際にドアのカギ穴、窓ガラスや網戸が壊されてしまった。

- 室内の家電製品が盗まれてしまった。

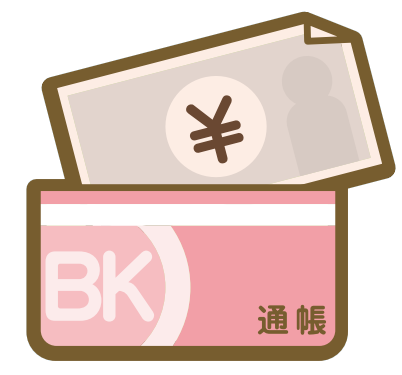

通貨・預貯金証書の盗難

保険の対象が家財の場合

※保険の対象が家財の場合

※警察への届出が必要です。

こんなときに役に立つ!

- 室内に置いてあった現金が盗まれてしまった。

- 盗まれた通帳から現金がおろされてしまった。

破損・汚損等

自己負担額を0円で設定した場合でも、自己負担額は保険の対象ごとに5万円

こんなときに役に立つ!

- 室内で子どもが遊んでいて、誤って建物のガラスを割ってしまった。

- 水道管が凍結し、破損してしまった。

- 室内で掃除中、誤って鏡台を壊してしまった。

- 室内でテレビを移動中、誤って落とし、壊してしまった。

事故に伴う費用

- 臨時費用保険金

- 残存物取片づけ費用保険金

- 失火見舞費用保険金

- 修理付帯費用保険金

- 特別費用保険金

- 損害防止費用

※上記はオプションのセットにより補償対象外とすることができる場合があります。

※保険金のお支払条件や支払限度額等は別途ご確認ください。

※自己負担額を0円以外で設定することも可能です。

オプション

より充実した補償にするためにおすすめします。

下記のような場合に対して、ご希望にあわせてオプションをお選びいただくことができます。

個人賠償責任総合補償特約

こんなときに役に立つ!

- 自転車で他人にぶつかりケガを負わせてしまった

類焼損害補償特約

こんなときに役に立つ!

- 火災の延焼で隣家を焼損させてしまった

割引制度

ご契約内容等に応じて保険料が割引になります。

- 地震保険の割引

- 指定工務店割引

- S評価割引

- 1年自動継続割引

サポート

サポート体制も充実しています!

- ご利用いただけるサービス

- ご契約内容に変更が生じた場合

- 事故が発生した場合

保険の対象・用法

建物

住宅安心保険では、大きく以下の区分に分類した建物を保険の対象とすることができます。

専用住宅以外の場合、その用法もあわせてご確認ください。

- 専用住宅(戸建・マンション戸室)

- 併用住宅(店舗兼住宅等)

- 業種に応じて保険料の割増が必要となる場合があります。

- 併用住宅(作業所兼住宅等)

- 作業内容に応じて保険料の割増が必要となる場合があります。

例えば下記のような建物は保険の対象となりません。

- 専用店舗

- 工場

ご契約の建物の敷地内に所在する門、塀、垣や外灯などの屋外設備を含みます。

※マンションの場合、バルコニーなどの専用使用権付共用部分を含みます。

築年数に応じて保険料が変わりますので必ず建築年月をご確認ください。

(建築年月が確認できない場合、実際の建築年月の保険料と異なる場合があります。)

3%割引割引指定工務店割引

⇩

指定工務店特約をセットすることで、建物の保険料が3%割引になります。

⇩

指定工務店特約

5%マンション区分所有者向けS評価割引

⇩

マンション管理士による診断(注1)の結果、最も高い「S評価」を獲得したマンションにおいて、区分所有者の方が居住用戸室をご契約する場合、建物の保険料が5%割引になります。割引の適用方法、条件等詳細は取扱代理店または弊社にご照会いただくか、「S評価割引チラシ」をご参照ください。

(注1)(一社)日本マンション管理士会連合会により、マンションのメンテナンス状況の診断を行っています。割引適用の際は、事前に診断を受ける必要があります。

※地震保険には割引は適用されません。

家財

保険の対象となる家財は、下記建物に収容される家財およびその建物の敷地内の家財となります。

また、被保険者の親族の家財も保険の対象となります。

※建物のみのご契約では、家財は補償されません。家財については建物とは別に保険金額を設定いただき、ご契約ください。

- 家具、家電、衣服をはじめとする建物に収容される家財

- 自転車、物干し台をはじめとする敷地内の家財

例えば下記のような物は保険の対象となりません。

- 自動車

- 通貨・切手など

通貨・預貯金証書の盗難は補償の対象となります。

高額貴金属等

以下の高額貴金属等については、時価額を基準として、1回の事故につき高額貴金属等の保険金額(注1)(注2)を限度にお支払いします。

※家財をご契約いただいた場合に限り、補償されます。

- 貴金属、宝玉および宝石ならびに書画、骨董、彫刻物その他の美術品で、1個または1組の価額が30万円を超えるもの

- 稿本(本などの原稿)、設計書、図案、証書、帳簿その他これらに類する物

※高額貴金属等は地震保険の対象となりません。

(注1)特にご指定がない場合は100万円となります。500万円または1,000万円に増額して設定することも可能です。

(注2)「盗難」の事故の場合は1個または1組ごとに100万円が限度、「破損・汚損等」の事故の場合は1個または1組ごとに30万円が限度となります。また、1回の事故につきお支払いする保険金の合計額は、高額貴金属等の保険金額が限度となります。

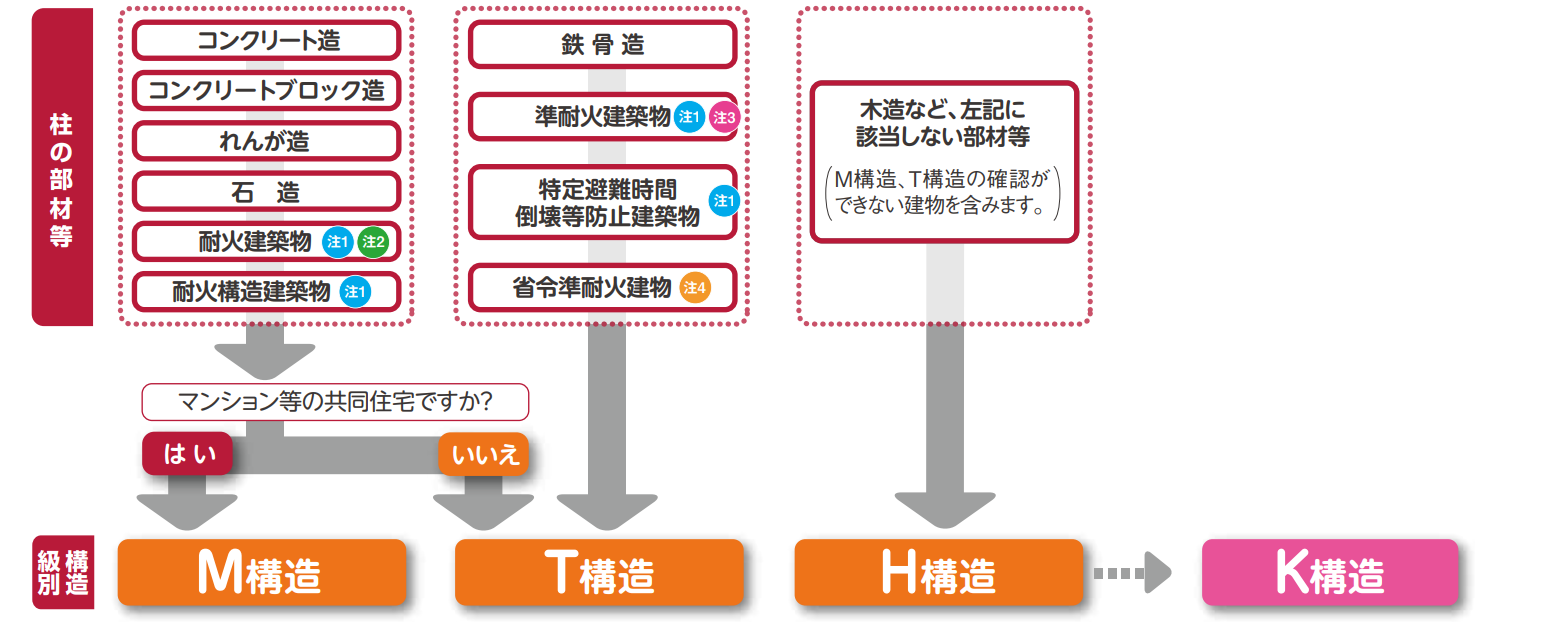

専用住宅の構造

お支払いいただく保険料は、保険の対象である建物(または保険の対象である家財を収容する建物)の構造等により決定します。下記フローチャートで建物の柱の部材等からご確認ください。併用住宅の場合は、別途ご案内しますので、取扱代理店または弊社にご連絡ください。

H構造と判定された物件について

今回判定した構造が「H構造」となる建物のうち、外壁がコンクリート造の木造建物や土蔵造建物については、現在加入されている火災保険のご契約内容により「K構造」となる場合があります。取扱代理店または弊社にて確認させていただきますので、保険証券、保険契約証など、現在のご契約内容が確認できる資料をご用意いただきますようお願いいたします。

このホームページは、各保険の概要についてご紹介したものです。取扱商品、各保険の名称や補償内容等は引受保険会社によって異なりますので、ご契約(団体契約の場合はご加入)にあたっては、必ず「重要事項説明書」をよくご確認ください。ご不明な点等がある場合には、ほけんの王様までお問い合わせください。