空き家に最適な火災保険の選び方!保険料を削減するポイントも解説

空き家を所有する皆さん、そのまま放置していませんか?

相続や転勤、投資目的で手に入れた空き家は、実は大きなリスクを抱えています。住む人がいないことで火災の発見が遅れ、被害が拡大する危険性があります。

さらに、放火の標的となりやすく、地震や台風などの自然災害にも無防備です。

万が一の際に大きな経済的損失を被らないために、空き家の火災保険は絶対に必要です。

本記事では、空き家に適した火災保険の選び方や、契約時に注意すべきポイントをわかりやすく解説します。

適切な火災保険に加入し、大切な資産を守るための第一歩を踏み出しましょう。

目次

空き家のリスク

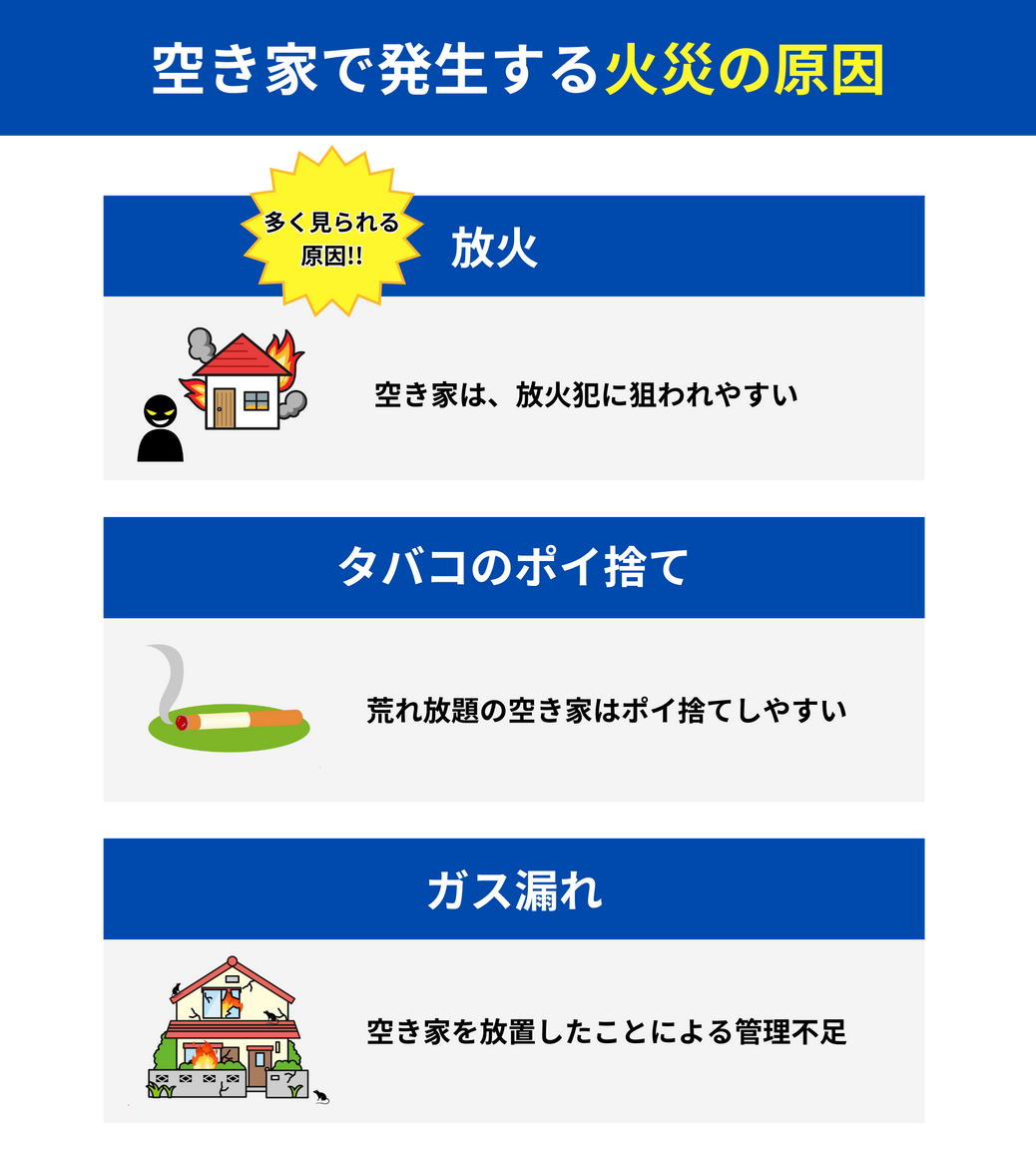

空き家は火災リスクが高い

空き家は人が住んでいないため、火災が発生した場合に発見が遅れることが多く、被害が拡大するリスクがあります。総務省消防庁のデータによれば、放火による火災件数は年間約1万件であり、その中でも空き家は特に狙われやすい傾向があります。

さらに、住居者がいないため、漏電やガス漏れなどの設備不良による火災リスクも高まります。例えば、電気設備の不良による火災は全火災件数の約15%を占めており、特に空き家では定期的な点検が行われないためリスクが増大します。

これらのリスクを軽減するためには、火災保険への加入が不可欠です。

空き家は自然災害リスクも高い

空き家は台風や豪雨などの自然災害に対して非常に脆弱です。内閣府のデータによると、2018年の西日本豪雨では被災した住宅の約20%が無人の空き家でした。無人のため、被害が発生しても早期の対応が難しく、損害が拡大する恐れがあります。

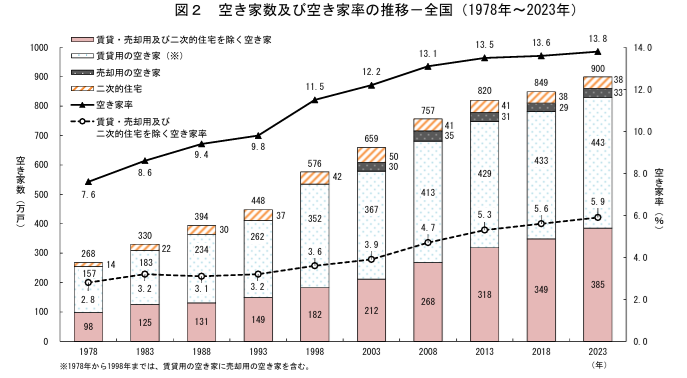

総務省の「令和5年住宅・土地統計調査」によれば、全国の空き家率は13.8%であり、多くが長期間放置されているため、自然災害による被害が発生しやすい状況です。

具体的なリスクとして、強風による屋根の破損や豪雨による浸水被害、洪水による土砂崩れが挙げられます。国土交通省の報告書でも、空き家は風災や洪水に対して特に脆弱であると指摘されています。

これらの損害に備えるためには、火災保険に風災、雹災、雪災などの補償を含めることが重要です。また、空き家の構造や管理状況によっては、補修が遅れ被害がさらに拡大することもあるため、定期的な点検と管理が必要です。

空き家の地震リスクとは

地震は突発的に発生し、空き家に重大な損害を与える可能性があります。

総務省のデータによると、日本における地震の発生回数は年間約1,500回に及び、その影響で空き家の倒壊リスクが高まります。具体的には、2011年の東日本大震災では、被災した住宅のうち約30%が空き家であり、これらの空き家は倒壊や著しい損傷を受けました。

さらに、空き家は無人のため、地震発生後の緊急対応が遅れることが多く、被害が拡大する傾向があります。火災保険だけでは地震による損害は補償されないため、地震保険をセットで契約することが推奨されます。

地震保険を付帯させることで、地震による損害もカバーでき、総合的なリスク管理が可能となります。特に、空き家が地震リスクの高い地域にある場合、地震保険の加入は不可欠です。

2024年10月以降の火災保険料値上げに注意

2024年10月に各保険会社にて火災保険の改定が行われる予定です。

空き家に限った話ではありませんが、火災保険料全体が値上げの予定です。

各保険会社の火災保険の改定時に参考とする、損害保険料率算出機構の発表は以下の通りです。

火災保険参考純率改定の概要

改定の背景と目的 自然災害の影響

近年、自然災害の頻発や激甚化により保険金の支払いが増加しています。特に台風、大雨、ひょう災などが主な要因です。

改定内容 平均引き上げ率

住宅総合保険の参考純率を全国平均で13.0%引き上げます。

また地域のリスクに応じて水災料率を5区分に細分化します。

最も高い地域と最も低い地域の保険料の差は約1.2倍となります。

改定の主な背景 保険金支払いの増加

自然災害の頻発により保険金の支払いが増加しています。

また老朽化した住宅の増加や修理費の高騰も要因です。

契約者間の公平化: 水災リスクの異なる契約者間の保険料負担の公平化を図るため、地域ごとの料率細分化を実施します。

改定率の例 都道府県別の改定率

| 東京都 | +4.3% ~ +20.2% |

| 大阪府 | +11.6% ~ +25.9% |

| 愛知県 | +7.6% ~ +23.6% |

| 宮崎県(最大改定率) | +20.4% ~ +29.9% |

| 香川県(最小改定率) | +3.7% ~ +21.3% |

火災保険料 値上げ対策

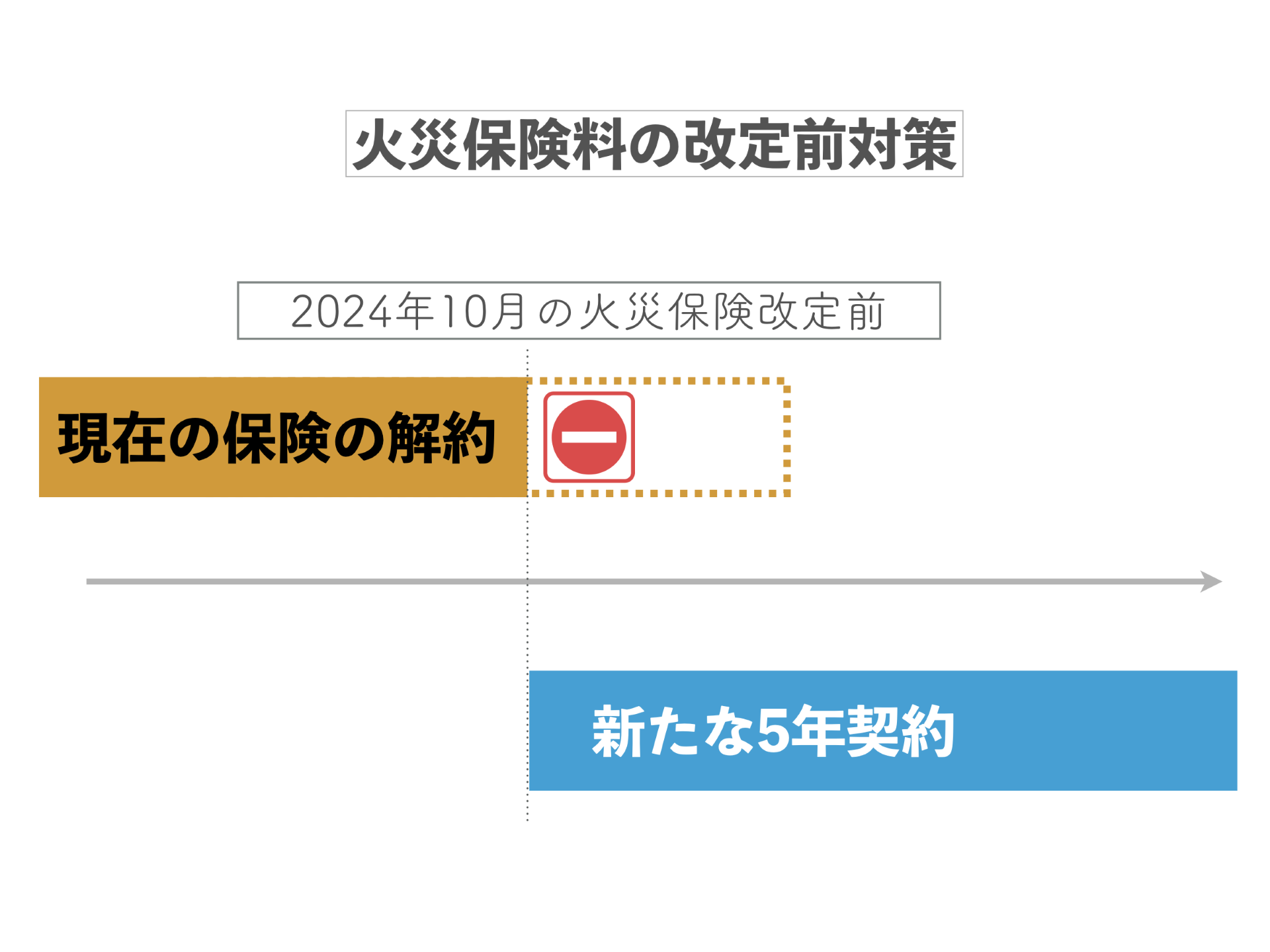

保険料の値上げ前に火災保険を切り替える

2024年10月1日に火災保険の改定が行われ、これ以降の保険契約は値上げ後の保険料が適用されます。

このため、火災保険の改定前である2024年10月1日までに、現在加入している火災保険を解約し、同日付で新しい契約を開始することを検討することができます。

- 2024年9月1日付: 現在の保険を解約

- 2024年9月1日付: 新しい保険契約を開始

保険料は契約開始時点の保険料率が適用されるため、2024年10月1日より前に5年契約などの新しい契約を開始することで、2024年10月の値上げを5年間先延ばしすることが可能です。

将来的に火災保険が改定され、値上げが実施される際には、改定前に保険を切り替えることを検討してみましょう。

契約切替時の注意

・更新後の保険期間が1年間に限定される保険会社もあります。

・過去5年間でみても3回の料率改定があったため、2024年10月前の保険料は現在の保険料よりも高くなる可能性があります。

空き家の火災保険の種類と選び方

火災保険の補償内容をチェックする

火災保険は、火災や自然災害から住まいや家財を守るために重要な保険です。しかし、適切な補償内容を選ばなければ、不必要な保険料を支払ってしまうことになります。そこで、ハザードマップを活用して、リスクに応じた合理的な補償を選ぶことで、保険料の削減が可能になります。

火災補償

火災による損害を補償します。火災の原因は電気系統のトラブル、放火、近隣火災の延焼など多岐にわたります。空き家は人が住んでいないため、火災が発生した場合に発見が遅れることが多く、被害が大きくなる傾向があります。

落雷補償

雷が直接建物に落ちたり、雷が近くに落ちたことで電気製品や建物が損害を受けた場合に補償されます。空き家では使用されている電気製品が少ない場合もありますが、建物自体やインフラ設備が影響を受けることがあります。

爆発補償

ガス漏れや爆発物による爆発で発生した損害を補償します。ガスや可燃物がある場合、特に空き家では管理が行き届かないこともあり、爆発リスクが高まることがあります。

風災補償

台風や強風による被害を補償します。屋根が飛ばされたり、窓ガラスが割れるなどの被害が発生した場合に適用されます。空き家は長期間手入れがされないことが多く、風災に対する耐性が低下している可能性があります。

雹災補償

雹による損害を補償します。雹が降り注いで屋根や窓、外壁などに損害を与えた場合に補償されます。特に空き家では、屋根や窓の耐久性が劣化している場合があり、雹災の被害が大きくなることがあります。

雪災補償

雪の重みや雪崩による損害を補償します。積雪による建物の倒壊や損傷、雪崩による被害が対象です。空き家では雪が積もりっぱなしになることが多く、屋根の崩壊などのリスクが高まります。

水災補償

洪水や豪雨による損害を補償します。建物の浸水や、土砂崩れによる被害が対象です。特に地盤が低い場所にある空き家は、水災リスクが高くなります。

水濡れ補償

給排水設備のトラブルによる水濡れ損害を補償します。例えば、水道管の破裂や雨漏りによる建物の損害が含まれます。空き家では水道管の劣化が進みやすいため、水濡れリスクが高くなります。

盗難補償

空き家は泥棒に狙われやすいため、盗難による損害を補償します。建物自体の損壊や、建物内に残されていた物品の盗難が対象です。空き家専用の火災保険では、この補償が重要なポイントとなります。

破損・汚損補償

偶発的な事故や不注意による建物や設備の破損、汚損を補償します。空き家では特に外部からの物体の衝突や破壊行為による被害が想定されます。

電気的・機械的事故補償

建物内の電気設備や機械設備の事故による損害を補償します。例えば、電気配線のショートや機械設備の故障が対象です。空き家では電気系統のチェックが行われないことが多く、電気的事故のリスクが増します。

修理費用補償

火災や災害で被害を受けた後の修理費用を補償します。特に空き家の場合、被害が発見されるのが遅れることが多く、修理費用が高額になる可能性があります。

残存物片付け費用補償

災害後の残存物の片付け費用を補償します。火災や水災の後には、多くの残骸やゴミが残ることがあり、その片付けにかかる費用がカバーされます。

地震補償

地震による損害を補償する特約です。日本は地震が多い国であり、特に空き家でも地震リスクは高いため、地震補償の追加を検討する価値があります。

保険料を比較する

複数の保険会社の保険料を比較し、費用対効果の高い保険を選ぶことが重要です。保険料は、物件の所在地、構造、築年数、補償内容などによって異なります。長期契約による割引や免責金額の設定によって、保険料を抑えることも可能です。

空き家相談サービスを確認する

保険会社によっては、空き家管理サービスを提供しています。

主な内容として、空き家の管理、活用、売却に関する一般的な相談サービスを行う保険会社や、相続など将来の相談にも対応している保険会社もあります。

自然災害リスクに関する情報提供や防災支援を行う付帯サービスもあり、住宅診断を通じてリスク評価を実施する取り組みも見られます。すべての保険会社で実施しているわけではないので、空き家管理サービスがあるかを確認することも大切です。

空き家の賠償リスクとは

空き家には居住者がいないため、通常の住宅とは異なる賠償リスクが存在します。これらのリスクを理解し、適切な対策を講じることが重要です。以下に空き家に特有の賠償リスクについて説明します。

建物の老朽化および配管・ガス設備の劣化による損害

空き家は定期的なメンテナンスが行われないことが多く、建物や配管、ガス設備の老朽化が進みやすいです。その結果、次のような損害が発生するリスクがあります:

建物の崩壊

老朽化した建物の一部(例えば屋根瓦や外壁)が崩れ落ち、通行人や隣接する建物に被害を与える可能性があります。これにより、所有者は負傷した通行人への賠償責任や、損傷した隣家の修繕費用を負担しなければならないことがあります。

水漏れやガス漏れ

老朽化した配管やガス設備からの水漏れやガス漏れが発生し、隣接する建物に損害を与えるリスクがあります。例えば、水漏れが原因で隣家の壁や床が損傷した場合、所有者はその修繕費用を負担する必要があります。また、ガス漏れによる爆発などが発生した場合には、さらに大きな賠償責任が発生する可能性があります。

これらのリスクを軽減するためには、定期的な点検とメンテナンスが不可欠です。特に、老朽化が進んでいる箇所については専門業者に依頼し、早急に修繕を行うことが重要です。また、適切な賠償責任保険に加入することで、万が一の場合の経済的負担を軽減することができます。

自然災害による損害

空き家は台風や大雨などの自然災害による損壊リスクが高いです。特に、以下のようなケースが考えられます:

台風や大雨による損壊:強風や豪雨により建物の一部が破損し、その破片が飛散して近隣の建物や車両に被害を与えることがあります。古い建物や耐久性の低い構造の建物では、このリスクがさらに高まります。

地震による倒壊:日本は地震が多い国であり、特に耐震性の低い空き家では地震による倒壊リスクが高いです。倒壊した建物が隣接する家屋や道路に被害を与えた場合、所有者は賠償責任を負うことになります。

自然災害による賠償リスクを軽減するためには、次の対策が有効です。

耐久性の向上:建物の耐震補強や、防風・防水対策を行い、自然災害に対する耐久性を高める。

定期的な点検:定期的に建物の点検を行い、自然災害による損害を予防する。

保険の加入:火災保険に加えて、地震保険や風災・水災補償特約を追加し、自然災害による損害に備える。

これらの対策を講じることで、空き家の賠償リスクを効果的に管理し、万が一の際の経済的負担を軽減することができます。保険契約の際には、補償内容や特約をしっかり確認し、自分の空き家に最適なプランを選択することが重要です。

空き家の賠償責任保険はどのように選ぶべきか

自己所有の空き家や、相続により取得した空き家についても個人賠償責任保険で補償されます。

個人賠償責任保険は、個人が日常生活で他人に損害を与えた場合に適用されます。空き家が個人の所有物であり、火災が他の建物に被害を与えた際に、個人賠償責任保険で補償することができます。

一方、空き家が賃貸物件など業務に起因する場合には、施設賠償責任保険を契約することで補償することができます。

空き家に火災保険をかける場合の注意

空き家は住宅物件料率と一般物件料率のどちらに該当するかで保険料や加入できる補償や特約が異なります。

空き家が「住宅物件料率」か「一般物件料率」かの判断は、将来的な居住予定の有無に基づきます。

居住予定がなく、住居としての使用が見込まれない建物は一般物件料率が適用されます。一方、将来的に居住する予定があり、居住の可能性が高い場合は住宅物件料率が適用されます。

どちらの適用になるかは、保険会社や保険代理店で判断することになります。空き家に詳しい担当者でないと、誤った契約になる可能性もあるため、見積もりは複数の保険代理店に依頼しましょう。

住宅物件料率と一般物件料率の例を挙げましたので、契約内容に誤りがないかご自身でも確認してください。

住宅物件料率を適用できる空家の具体例

- 季節的に住居として使用される建物(例えば、別荘)で、家財が常時備えられている場合

- すべての戸室が住居の共同住宅を引き受ける場合などで、居住者の移転のために一時的に1戸室が空室となった建物

- 出張や転勤等に伴って一時的に空家となっている(住居として賃貸入居者の募集を行っている、または将来所有者が自ら居住する予定である等)建物

一般物件料率を適用する空家の具体例

- 今後も居住する予定の全くない建物

- 以前は住居として使用されており、家財が残っているが、現在は住居として使用されず今後も居住する予定の全くない建物

- 建売業者が所有している専用住宅として売却する空家

- 転勤等の理由で、現在利用されておらず、また今後も住居として利用しない建物

空き家の地震保険とは

地震保険は、居住用の建物およびその建物に収容される家財に対してのみ適用されます。

一方で、人が住むために使われない建物、すなわち居住の用に供されない建物については、地震保険の対象外となります。

スクロールできます

| 火災保険 | 地震保険 | |

|---|---|---|

| 住宅物件 | ||

| 一般物件 |

火災保険 よくあるご質問

まとめ

空き家の火災保険について解説させて頂きました。

弊社では、お客様の空き家に最適な火災保険の選定から契約手続きまでご案内することができます。

大切な資産をしっかりと守るために、ぜひ一度ご相談ください。

FPの資格を取得した経験豊富なスタッフが丁寧に対応し、最適な保険プランをご提案いたします。