マンション管理組合の保険を徹底解説!保険料を安くする7つの方法とは?

マンション管理組合で加入している、マンション共用部分のための火災保険(マンション総合保険)は、毎年のように値上げが続いていて、その保険料の高さに驚かれる理事の方は多いのではないでしょうか?

管理会社から更新後の保険料が3倍になると言われました。

保険料を安くする方法はないのでしょうか?

大型台風や豪雨などの自然災害や、マンション老朽化による水濡れ損害により、各保険会社では、多額の保険金を支払っており、各保険会社では、火災保険料の値上げを実施しています。

値上げ続きのマンション総合保険ですが、保険料を削減する方法はありますので、最後までお読みください。

マンション管理組合で加入する、共用部分の保険も火災保険の一種となるため、ほとんどの管理組合では、保険料が大幅な値上げとなっています。

今回の記事では、ムダのないマンション管理組合の保険の選び方、少しでも保険料を抑える方法を解説します。

あわせて読みたい

マンション総合保険とは?共用部分の火災保険を徹底解説

マンション総合保険とは、マンション管理組合向けの火災保険の一種で、マンション共用部分に対する補償を目的としています。 保険会社によって名称は異なりますが、いず…

この記事の要点

- マンション管理組合の保険を徹底解説

- 保険料を安くするために、具体的な7つの方法

マンション管理組合の保険料削減を検討されている理事さま向けに、「ほけんの王様」マンション管理組合専門のファイナンシャル・プランナーが無料で相談・ご提案致しますので、ぜひご活用ください。

弊社にはこのようなお問い合わせがあります。

- 満期が近いので、すぐに相談したい!

- 今の保険会社で継続すると保険料が2倍に上がってしまう。何とかならないか?

- 複数の保険会社から割安になる見積書が欲しい。

- 先日更新手続きをしたが、さらに安くならなかったのか知りたい!

弊社では、マンション管理組合さまから毎年数百件のお問いわせを頂いており、管理組合向けの保険に精通しております。お見積りは無料ですのでお気軽にご相談ください。

マンション管理組合の保険をアニメーション動画で分かりやすく解説していますので、コチラもご確認ください。

目次

マンション管理組合の火災保険料の比較

まずはマンション管理組合の火災保険料の比較をご覧ください。

さまざまな条件によって、保険料は異なりますが一例としてご確認ください。

| 保険会社 | 保険料 |

|---|---|

| A社 | 2,933,270円 |

| B社 | 4,382,920円 |

| C社 | 5,170,820円 |

| D社 | 2,663,800円 |

<補償条件>

物件所在地:東京都、総戸数:60戸(地上10階)、建築年月:平成1年12月(築35年)、エレベーター:2基

延床面積:4,000㎡、過去事故0件

保険金額:3億円(地震保険付帯なし)

補償内容:火災・落雷・破裂・爆発・風災・ひょう災・雪災・水災・盗難・水濡れ・破損・汚損等

建物管理賠償責任保険 1億円、個人賠償責任保険 5,000万円、水濡れ原因調査費用 100万円

臨時費用 10%、失火見舞費用、修理付帯費用

- 最も高い保険料 5,170,820円

- 最も安い保険料 2,663,800円

最も高い保険料と最も安い保険料の差は、250万円にもおよび、約2倍の差があります。

このように保険料の差が大きく生じるため、マンション管理組合の火災保険では比較することが非常に重要となります。

マンション管理組合で加入する保険とは

マンション管理組合が加入する保険とはどういうものかを確認していきましょう。

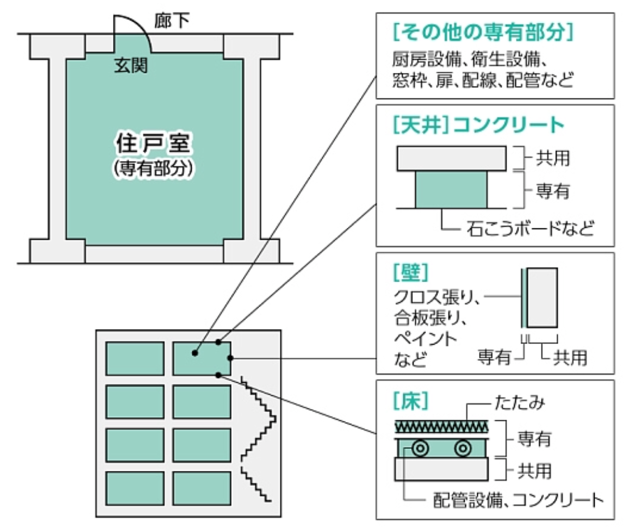

共用部分・専有部分とは

マンションは、大きく分けて「共用部分」と「専有部分」に分けられます。

専有部分

共用部分

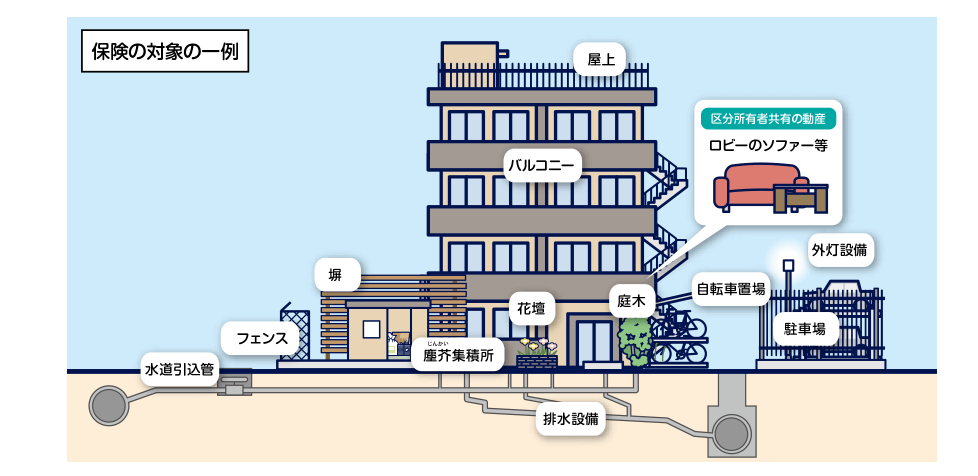

マンション管理組合の保険で対象となる共用部分

マンション管理組合の保険で対象となるのは、共用部分となります。

共用部分は、法定共用部分と規約共用部分に分かれます。

詳しくはイメージ図をご覧ください。

共用部分とは

- 専有部分以外の建物の部分

玄関ホール・廊下・階段・屋外階段・屋上・エレベーターホール・共用トイレ・湯沸室・エレベーター室・ポンプ室・電気室・機械室・受水槽室・高置水槽室・パイプスペース・内外壁・界壁・床スラブ・柱・基礎部分・塔屋・バルコニー・ベランダ等

- 専有部分以外の建物の付属物

エレベーター設備・電気設備・給排水衛生設備・ガス配管設備・避雷設備・テレビ共聴設備・消防防災設備・配線や配管等・塀・フェンス・掲示板・駐車場・自転車置場・花壇・庭木・散水栓・外灯設備・水道引込管・排水設備・塵芥集積所・消火栓・専用庭等

- マンション管理規約により共用部分となる部分や物

管理人室・管理用倉庫・清掃員控室・集会室・トランクルーム・倉庫・集会棟・共用棟等

損害保険会社やマンションの管理規約によって多少の違いはありますが、原則、上記の物や部分はマンション管理組合の補償の対象となります。

専有部分のお隣や上の階、下の階との間のコンクリート部分も共用部分となることがほとんどです。

例えば、壁のクロスの部分は専有部分ですが、その奥にあるコンクリートは共用部分となります。

マンション共用部分と専有部分では、加入する保険が違う

専有部分と共用部分はそれぞれ別の保険に加入します。

| 所有者 | 保険 | |

|---|---|---|

| 専有部分 | 区分所有者 | 区分所有者がそれぞれ加入する専有部分の火災保険 |

| 共用部分 | マンション管理組合 | マンション管理組合が一括して加入する共用部分の火災保険 |

マンション管理組合が加入する保険で対象となるのは、マンション共用部分の補償ということになります。

特に、住民の方からの質問で多いのが、「専有部分は補償されるのか?」というものです。

できれば無駄な保険に入りたくない、という思いからの質問だと思いますが、共用部分は管理組合が、専有部分は区分所有者がそれぞれ保険をかける必要があるため、両方の保険が必要なんです。

理事会や総会でもこのような質問が出る可能性があるので、覚えておくとスムーズに対応できます。

マンション管理組合の保険を取り扱う保険会社は5つ

マンション管理組合向けの保険を取り扱う保険会社は5社しかありません。

| 保険会社名 | 保険商品名 |

|---|---|

| 東京海上日動 | マンション管理組合のための住まいの保険 |

| 三井住友海上 | GK すまいの保険(マンション管理組合用) |

| 損保ジャパン | マンション管理組合のための火災保険 マンション総合保険 |

| あいおいニッセイ同和損保 | すまいの火災保険(マンション管理組合用) |

| 日新火災 | マンション共用部分用火災保険 マンションドクター火災保険 |

それぞれの保険会社から見積書を手配するのは、手間がかかります。

弊社にお問い合わせ頂ければ、複数の保険会社の見積書をご用意いたしますので、ぜひ、ご活用ください。

マンション管理組合の保険 一括見積りはコチラ

マンション管理組合の保険料削減を検討されている理事さま向けに、「ほけんの王様」マンション管理組合専門のファイナンシャル・プランナーが無料で相談・ご提案致しますので、ぜひご活用ください

弊社にはこのようなお問い合わせがあります

- 満期が近いので、すぐに相談したい!

- 今の保険会社で継続すると保険料が2倍に上がってしまう。何とかならないか?

- 複数の保険会社から割安になる見積書が欲しい。

- 先日更新手続きをしたが、さらに安くならなかったのか知りたい!

同じお悩みをお持ちの理事さまも、お気軽にお問い合わせください。

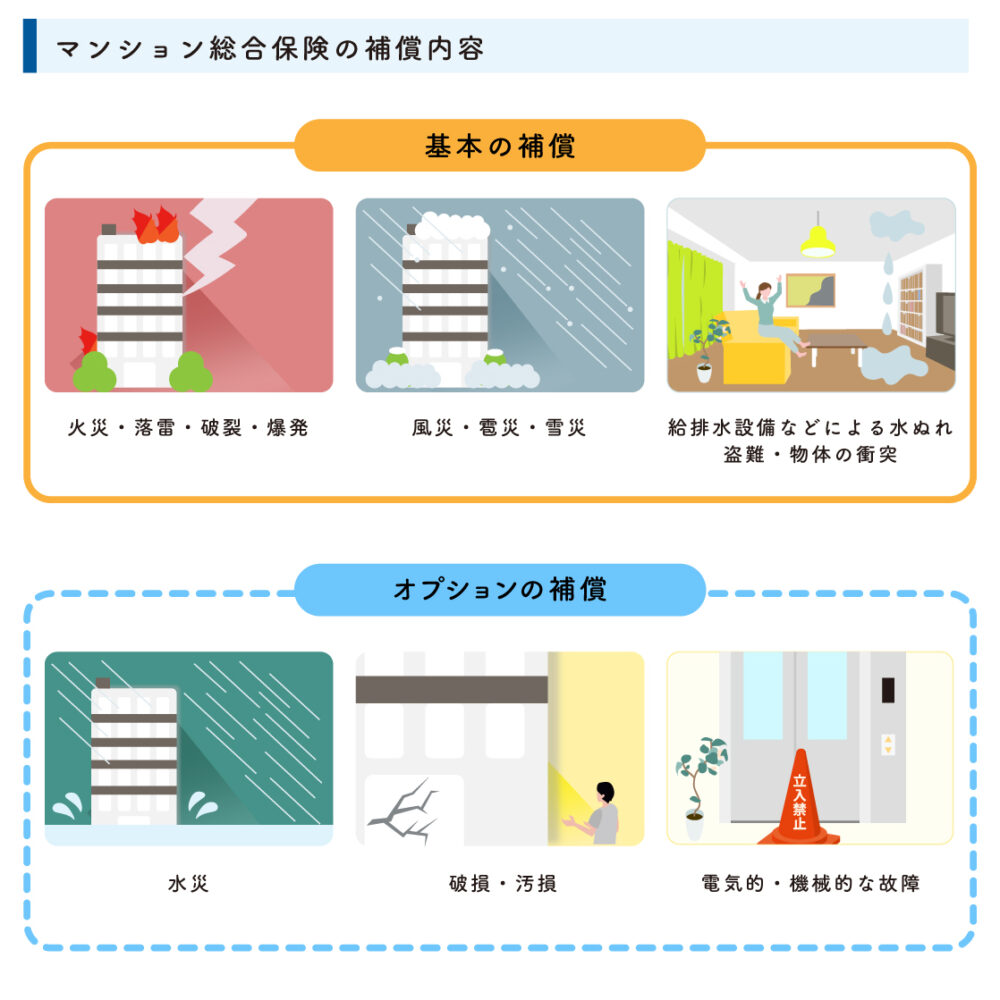

マンション管理組合の保険 4つの補償内容

次に、補償内容を見てみましょう。

マンション管理組合の保険は充実した補償を用意しており、大きく分けると4つに分類されます。

- 財産に対する補償

- 事故に伴う費用の補償

- 賠償責任に関する補償

- 地震に対する補償

それぞれの補償内容を詳しくご紹介します。

財産に対する補償

まずは、財産に対する補償を見ていきましょう。

財産に対する補償内容は、「共用部分の財産が以下の事項が原因で損害を被ったときに、修理費が補償される」という内容です。

保険の対象となる事故

基本補償

- 火災・落雷・破裂・爆発

- 風災・雹災・雪災

- 給排水設備などによる水ぬれ

- 盗難

- 物体の衝突

オプション

- 水災

- 破損・汚損

- 電気的・機械的な故障

補償の対象となる主な原因を事例を交えながらご紹介していきます。

火災・落雷・破裂・爆発

1つ目は、「火災・落雷・破裂・爆発」です。

火事はもちろん、落雷による損害も補償の対象になります。

火災・落雷・破裂・爆発の事故事例

- 専有部分のストーブによる火事が火元となり、共用部分であるベランダに燃え広がった

- 落雷により過剰な電流が流れ、エントランスのインターホンが壊れてしまった

- 常設してあった消火器が衝撃を受けたため爆発し、廊下の一部にヒビが入ってしまった

このほかにも、火災時の放水による消火活動での損害も補償対象となります。

専有部分から火災が発生し、放水による消火活動を行うと、必ずと言っていいほど、床下の共用部分や階下の専有部分にまで水浸しになるなど、周囲にも影響が及びます。

このような消火活動による共用部分の損害も、マンション管理組合の保険から補償することができます。

風災・ひょう災・雪災

2つ目は、「風災・ひょう災・雪災」です。

台風や暴風などによる損害や、雪や雹(ひょう)による損害が補償されます。

風災・ひょう災・雪災の事故事例

- 強い風により隣の家の屋根瓦がマンションに飛んで衝突したため、マンションの外壁にヒビが入った

- 強風によりマンションの駐輪場の屋根が飛ばされてしまった

- 積もった雪の重みで駐輪場の屋根が歪んでしまった

- ひょうに強く打ち付けられ、エントランスの窓ガラスが割れてしまった

ただし、以下のような場合は、補償の対象外となりますのでご注意ください。

注意

- 窓ガラスを開け放しにした結果、台風による強風がエントランスホールに吹き込み、備品が壊れてしまった場合などの吹込み損害

- 単に雪が溶けたことで雨漏りをした場合も補償の対象外になります。

あわせて読みたい

マンション総合保険の風災補償はここがポイント!5分で徹底解説

みなさんこんにちは。保険相談ラボ編集部です。 先日、あるマンション管理組合の理事長から下記のようなお問い合わせをいただきました。 「マンション管理組合で火災保…

給排水設備などによる水ぬれ

3つ目は、「給排水設備などによる水ぬれ」です。

給排水設備などによる水ぬれ事故とは、給排水設備の破損や詰まりにより発生した漏水、放水等による水ぬれ損害のことです。

給排水設備などによる水ぬれ 事例

- 給排水設備からの水漏れで、ロビーのソファが使用不能となった

- 共用のトイレの排水管が破損して、室内が水浸しになった

- 水道管や貯水タンクなどの給排水施設が破損し、水浸しになった

給排水設備などによる水ぬれは、マンションでは発生頻度の高い事故の1つとなります。

盗難

4つ目は、「盗難」です。

マンション管理組合の保険での盗難事故とは、共用部分である設備や共有動産が盗まれたことを意味します。

「泥棒に共同玄関のガラス扉を割られた。」というような、侵入の手口として泥棒に壊されたところも、盗難リスクの補償対象となります。

物体の衝突

5つ目は、「物体の衝突」です。

建物外部から、何かが飛んできたりぶつかってきた場合の損害を補償します。

事例

- 敷地内に自動車が飛び込み、街灯や自転車置場が損傷した

- マンション居住者がブレーキとアクセルを踏み間違えてエントランスなど共用部分に突っ込んでしまった

近年、高齢者による自動車事故が増えているため、立地によっては他人事ではないと言えるでしょう。

水災

6つ目は、「水災」です。

水災は、台風・暴風雨・豪雨などによる洪水、融雪洪水・高潮・土砂崩れ・落石等による被害のことです。

水災の事故事例

- 台風により土砂崩れが発生し、土砂がマンション共用部分に侵入した

- ゲリラ豪雨でマンション1階部分が冠水した

- 高潮により共同玄関が浸水した

ただし、水災の補償を受けるには「3つの条件」があり、以下のいずれかを満たさないと、水災と認められません。

水災と認定されるための3つの条件

- 保険の対象である建物共用部分に建物評価額の30%以上の損害を被った

- 床上浸水している

- 地盤面より45cmを超える浸水があった

水災については、火災などとは異なり、河川や海の近くや山の近くなど、水災の発生しやすい地域と水災の発生しにくい地域があります。

そのため、すべての保険会社で水災はオプションとなっており、付加するかしないかを選べるようになっています。

必要かどうかを判断するためには、ハザードマップなどで確認してみましょう。

汚損・破損

7つ目は、「汚損・破損」です。

マンション管理組合用火災保険の「汚損・破損」とは、不測かつ突発的な事故によりマンション共用部分に生じた損害のことです。

この不測かつ突発的な事故という表現がわかりにくいのですが、人為的なミスで共用部分を壊してしまった場合などに補償されます。

汚損・破損の事故事例

- 何者かに敷地内の街灯を折られた

- 熱割れ現象により窓ガラスが割れた

- 寒波により共用部分の水道管が凍結し、破損した

汚損・破損の補償の範囲は幅広いため、非常に使い勝手の良い補償内容です。

電気的・機械的事故

8つ目は、「電気的・機械的事故」です。

電気的・機械的事故によりマンション共用部分に付属する電気設備に損害が生じた場合に保険金が支払われます。

電気的・機械的事故の事故事例

- 過電流により、エレベーターが故障した

- 共同玄関のロビーインターホンが過電流によりショートした

- 管理人室のエアコンの室外機が発火し、室外機が破損した

- 防犯カメラが漏電により故障した

- 給湯器の操作を誤り、空焚き状態となって故障した

- 電動シャッターの誤作動により内部の歯車が破損し、シャッターが巻き上がらなくなった

ただし、自然消耗や経年劣化が原因の場合には補償されません。

修理費以外に費用保険金も補償対象

損害が起きたときに修理費以外に生じる、以下の費用も補償の対象となります。

費用保険金の対象となる補償内容

- 修理に必要な調査費用

- 応急処置などの仮修理費用

- 残存物の片づけにかかる費用

事故に伴う費用の補償

次に、事故に伴う費用の補償を確認していきましょう。

ちなみに、事故に伴う費用の補償は基本補償に含まれていない場合が多いため、補償を希望する場合はオプションで付加するかたちになります。

ただし、中には基本補償に含まれている商品もあるため、どこまでが基本補償に含まれているのかわからない場合は、お気軽にお問合せください。

臨時費用

1つ目は、「臨時費用」です。

事故時諸費用特約や臨時費用補償特約など、保険会社によって呼び方が異なりますが、基本的に同じ補償内容になります。

損害の修復にかかる補償のほかに、一時金としてお金が受け取れます。

臨時費用の例

- 修理費用:150万円

- 損害保険金:150万円

- 臨時費用(損害保険金×10%):15万円

- 合計支払保険金:165万円

たとえば、風災で150万円の修理費用がかかる損害が発生したとします。

保険会社が査定をおこない、損害保険金として150万円が認定されました。

すると自動的に臨時費用の特約から150万円の10%の15万円が上乗せされて損害保険金が支払われます。

臨時費用の特約は使用用途の制限はないので、損害保険金は自由に使えるのも特徴の一つです。

水ぬれ原因調査費用

2つ目は、「水ぬれ原因調査費用」です。

さきほどマンションの事故には給排水管の破損等による水ぬれが多いとお伝えしましたが、その場合、責任が誰にあるのかでもめるケースが多々あります。

マンションの給排水管は建物内部にあるため、漏水の原因が共用部分にあるのか専有部分にあるのか、外部からは分かりません。

原因がすぐに特定できない場合、どちらの給排水管から漏水しているのかなどを、壁に穴を開けるなどをして調査をおこないます。

当然ながら調査にはお金がかかります。

マンション管理組合が加入する火災保険のマンション総合保険では、「水ぬれ原因調査費用補償特約」というものを用意しており、水ぬれの原因を調査する費用が補償されます。

漏水事故の負担は誰がする

- 専有部分の配管からの漏水

-

区分所有者

- 共用部分の配管からの漏水

-

管理組合

あわせて読みたい

漏水事故はマンション総合保険で安心?解決方法をシミュレーション!

こんにちは。保険相談ラボ編集部です。先日、このような質問がありました。 上の階からの水漏れで、建物と家財が被害を受けました。上の階の方は無保険です。泣き寝入り…

失火見舞費用

3つ目は、「失火見舞費用」です。

失火見舞費用特約では火災によって共用部分から周囲の区分所有者を含む第三者の所有物にまで被害が及んだ場合に、見舞金が支払われます。

第三者に被害を負わせてしまった場合、「施設賠償責任補償で対応すべき」と思う方もいるでしょう。

しかし火災で他の人に損害を与えた場合は、「失火責任法」という損害賠償責任が発生しないという法律上のルールがあるのです。

管理組合側で相手に申し訳ないと思ったとしても、法律上の責任を負う必要がないため、施設賠償責任補償では対象外となってしまいます。

そのため保険会社では、火災による被害を被った第三者に見舞金を支払う特約を用意しています。

保険会社によって金額は異なりますが、1被災者あたり30万円~50万円の見舞金が支払われます。

賠償責任に関する補償

次に、賠償責任に関する補償を確認していきましょう。

「賠償責任」とは、第三者の身体や物に損害を与えてしまった場合、加害者が損害を補償する責任のことです。

賠償責任は、マンション内の事故でも起こる可能性が高いため、リスクに備える必要があるのです。

施設賠償責任補償・個人賠償責任補償

事例を確認してみましょう。

事例

【施設賠償責任補償】

- 共用部分の排水管から水漏れが発生し、区分所有者の戸室を汚損してしまった

- 共用廊下2階部分の手すりが外れ、通行人がケガをしてしまった

- 機械式駐車場の管理不備により床板が外れ、 停車中の自動車に傷をつけてしまった

【個人賠償責任補償】

- 専有部分の水管が破損し、階下の個室に水濡れ損害を与えてしまった

- ベランダを掃除している際に、誤って鉢植えを落下させてしまい、通行人にケガをさせてしまった

上記の例では、給排水管から漏水した場合の事例となります。

給排水管の所有者が「管理組合」か「区分所有者」かで、使用する保険が異なります。

- 所有者が管理組合(共用部分)の場合・・・「施設賠償責任補償」

- 所有者が区分所有者(専有部分)の場合・・・「個人賠償責任補償」

保険会社によって建物管理賠償責任補償は共用部分賠償責任補償、居住者包括賠償責任補償はマンション居住者用賠償責任補償、個人賠償責任保険(包括用)と呼ばれることもあります。

マンションの事故の多くは漏水事故なので、施設賠償責任保険も個人賠償責任保険も外せない特約になります。

あわせて読みたい

責任は誰が取る!? マンション管理組合を守る 施設賠償責任補償を解説

マンション総合保険には、さまざまな特約(オプション)があります。その中に「施設賠償責任補償」という、ちょっと聞き慣れない名前の特約があるのをご存じですか? 「…

管理組合役員賠償

管理組合役員賠償は、マンション管理組合や役員が管理規約等に規定する業務に係る行為に起因して、損害賠償請求を受けたことによって負担する法律上の損害賠償金を補償します。

事例

- 総会で、議案の決議をめぐって言い争いになり、管理組合が居住者から名誉棄損として慰謝料を請求された

- 副理事長が組合員名簿を誤って漏えいさせてしまい、プライバシーを侵害されたとして住人から訴訟を起こされた

- 管理規約に違反した住民との紛争を解決するために、弁護士に依頼した

管理組合役員賠償では、損害賠償金だけでなく、弁護士費用なども補償されます。

あわせて読みたい

マンション管理組合理事長、トラブルで訴えられた!保険活用法を解説

こんにちは。保険相談ラボです。 日本一、マンション管理組合の役員に寄り添うために、役に立つ情報をお伝えしています。 マンション管理組合の役員・理事は輪番制とな…

地震に対する補償

最後は、地震に対する補償です。

2011年の東日本大震災、2016年の熊本地震、2018年の北海道地震と震度7という大きな地震が2010年以降に4回発生しました。

また今後予想されている東南海地震、首都直下地震はご存知のことだと思います。

地震の被害予想については別の機会にご案内しますが、この2つの地震はかなり高い確率で発生すると予想されています。

また、火災保険だけでは、地震による被害は補償の対象外です。

そのため、地震リスクに備えるには、火災保険に地震保険を付帯させる必要があります。

地震保険を付帯することにより、ここまでご紹介した被害の原因が地震の場合も、補償の対象になります。

地震保険で保険金が支払われないケース

- 損害の程度が一部損にいたらない

- 門・塀・垣のみに生じた損害

- 地震が発生した日の翌日から起算して10日を経過した後に生じた損害

- 地震の際に起きた盗難・紛失など

地震保険の保険金

火災保険では「実損払い」と言い、実際の損害額を保険金として受け取れることが主ですが、地震保険の保険金は損害額ではなく、損害程度により保険金の一定額が支払われます。

地震保険は2022年度に保険料が改定されました。

日本全体では0.7%の保険料の引き下げとなりますが、地域別に見ると、かなり差があることが分かります。

2022年度の地震保険料改定

- 大分のマンション 38.1%の値下げ

- 埼玉県や茨城県のマンション 29.9%の値上げ

地震保険の改定前に見直しをした方が良いのか、改定後に見直しをした方よいのか、地域によって異なります。

地震保険についてはこちらで詳しく解説していますので、参考にしてください。

あわせて読みたい

マンション総合保険でかける地震保険とは?2つの考え方と必要性を徹底解説

こんにちは。保険相談ラボ編集部です。 保険という目に見えない仕組みをマンション管理組合の運営に役立つように、わかりやすく情報発信しています。 保険相談ラボでは…

マンション管理組合の保険 一括見積りはコチラ

マンション管理組合の保険料削減を検討されている理事さま向けに、「ほけんの王様」マンション管理組合専門のファイナンシャル・プランナーが無料で相談・ご提案致しますので、ぜひご活用ください

弊社にはこのようなお問い合わせがあります

- 満期が近いので、すぐに相談したい!

- 今の保険会社で継続すると保険料が2倍に上がってしまう。何とかならないか?

- 複数の保険会社から割安になる見積書が欲しい。

- 先日更新手続きをしたが、さらに安くならなかったのか知りたい!

同じお悩みをお持ちの理事さまも、お気軽にお問い合わせください。

マンション管理組合の保険料を安くする7つの方法

マンション管理組合の保険料は、各保険会社の保険料の改定で、更新後の保険料が2倍~3倍になることがあり、弊社には値上げでお困りというご相談を多く頂いています。

保険料を安くしたいけど、何か方法はないですか?

加入している代理店が安くなる提案をしてもらえないので、困っています。

このようなご不満を抱えている理事さまは多くいらっしゃいます。

そこで可能な限り保険料を安くする7つの方法をご紹介します。

マンション管理組合の保険料を安くする7つの方法

- マンションの情報が正しいか確認する

- 再取得価額を適正にする

- 保険金額を下げる

- 補償内容を削減する

- 免責金額(自己負担額)を上げる

- 保険期間を5年にする

- 他社に見積りを依頼する

保険料を安くすることで、マンション管理組合の管理費の抑制にもつなげることができるため、ご自身のマンション管理組合で実践できるものがあるか、検討してみましょう。

マンション総合保険がなぜ値上げしているのかについては、こちらの記事にまとめていますので、ご確認ください。

あわせて読みたい

マンション総合保険はまた値上げに!保険を見直す具体的な方法を解説

2024年10月1日から火災保険料が値上げという報道を見かけた方も多いのではないかと思います。 2024年10月の火災保険料の値上げは、戸建て住宅、分譲マンション、企業の…

マンションの情報が正しいか確認する

マンション管理組合で契約している保険契約のマンションの物件情報が正しいのかを確認します。マンションの情報といっても、保険加入時に必要な情報は主に下記の項目となります。

保険契約に必要なマンション情報

- 建築年月

- 住所

- 構造

- 延床面積

- 総戸数

- エレベーター数

- エスカレーター数

物件情報が誤っていると、保険料に影響します。

特にマンション管理組合の保険では、建物の築年数によって、保険料が異なる仕組みになっています。建築年月の誤りは、保険料が大幅に異なることにつながりますので注意が必要です。

現在契約しているマンションの情報と実際のマンションの情報が異なっている場合には、現在契約している保険代理店や保険会社に相談して、訂正してもらいましょう。

場合によっては、多く払い過ぎた保険料が戻ってくることもあります。

弊社でも現在ご加入中の保険証券を確認できれば、ある程度の回答はできますので、お気軽にご相談下さい。

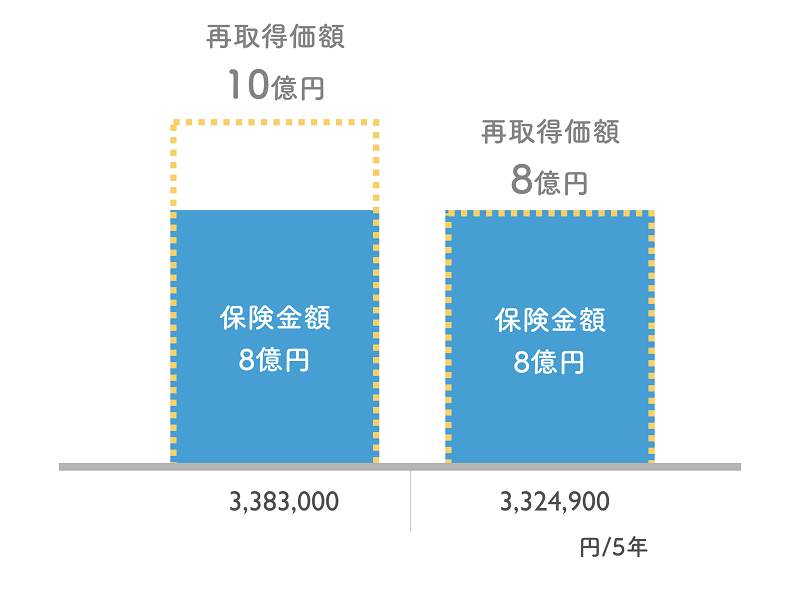

再取得価額を適正にする

再取得価額は、再調達価格、建物評価額と言われたり、新価などと呼ばれたりしていますが、基本的に同じ考え方です。

現在契約しているマンションの共用部分が被害にあった場合、そっくりそのまま再建築したらいくらかかるのかという金額のことです。

再取得価額については、保険証券や見積書に記載されていないケースもあるので、判断しにくいと思いますが、保険料に影響してきます。

保険の担当者に聞けば教えてくれますので、必ず確認しましょう。

例えば、同じ8億円の保険金額でも、再取得価額が違うとどうなるのか?

(左)再取得価額が10億円のマンションに8億円の保険を契約する場合

(右)再取得価額が 8億円のマンションに8億円の保険を契約する場合

図のように、保険金額(補償される金額の上限)は8億円で同じなのですが、再取得価額が10億円の場合と8億円の場合では、再取得価額8億円の方が5年間で58,100円安くなります。

同じ補償内容なのに保険料に違いが出てくるのであれば、少しでも安い方が良いですよね。

補償内容をまったく変えずに保険料を安くするためには、再取得価額を下げるという方法がオススメです。

しかし、いたずらに再取得価額を下げすぎると、適正な補償を受けることができなくなる場合もあります。

適正な補償を受けられる範囲内で、どの程度まで再取得価額を下げられるかは保険代理店に確認して下さい。

ただし、マンション総合保険や火災保険の正しい知識がない保険代理店の場合は、適切なアドバイスができないので、マンション管理組合向けの保険に詳しい保険代理店に相談しましょう。

保険金額を下げる

保険金額という補償される金額の上限を下げるという方法です。

木造の建物の場合、火災などで全焼している映像を報道などで見たことのある方も多いと思います。

一方、マンションの場合では鉄筋コンクリート造のため、マンション共用部分のすべてが損害を受けることを想定できないと考える方は多いのではないでしょうか。

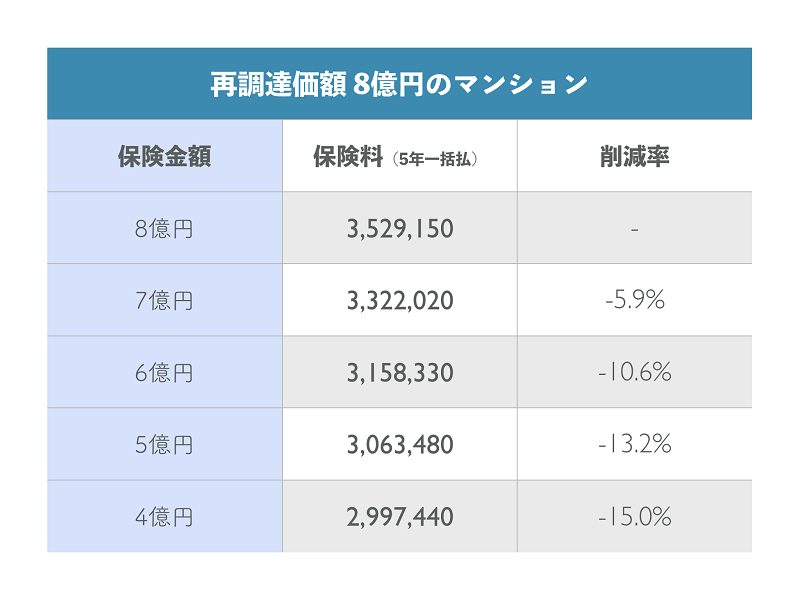

再取得価額(再調達価格)を8億円で固定し、保険金額(補償上限額)を1億円ずつ減らすとどうなるのかを検証してみました。

保険金額を8億円から7億円に減らすと、5年分の保険料は約20万円安くなります。

更に6億円にまで減らすと、約37万円安くなります。

マンションはコンクリート造で全損する可能性が低いため、再調達価額の60%程度まで保険金額を減額するケースも見られます。

再調達価格8億円に対して、保険金額4億8000万円の設定というイメージです。

保険料は5年間で約50万円割安となります。

保険金額を下げるという方法は、簡単に保険料を安くできるので、手段の一つとしては良いのですが、受け取れる金額自体を下げることになるので注意が必要です。

可能性は低いと思いますが、共用部分の全てが損害を受けるような事態が発生した場合には、保険だけでは不足金が生じて、修繕積立金から捻出するという事態になりかねません。

管理組合で十分に話し合った上で、保険金額をいくらにするか決めましょう。

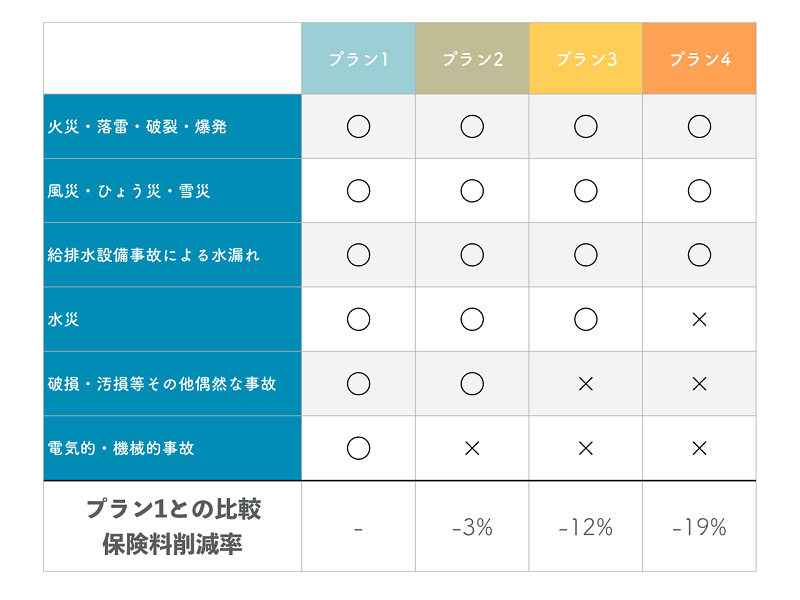

補償内容を削減する

マンション管理組合向けの保険の中でも、保険料削減効果の高い補償はこの5点がメインとなります。

補償内容を削減して保険料を下げる

- マンション管理組合の保険 オプションの補償

- 施設賠償責任保険

- 個人賠償責任保険

- 臨時費用補償特約

- 地震保険

マンション管理組合の保険 オプションの補償

マンション管理組合の保険のオプション補償は以下の3点です。

- 水災補償の有無

- 破損補償の有無

- 電気的機械的事故補償の有無

この組み合わせと保険料の削減率を表にするとこのようなイメージとなります。

なお、保険会社やマンション管理組合によっても異なりますので、目安としてご確認ください。

■水災補償の付帯有無

水災補償を付けるかどうかについては、国土交通省 ハザードマップを確認して、マンションの所在地付近が、水害の発生しにくい地域かどうかで検討しても良いと思います。

ただし、近年増えている内水氾濫は、どこで起こるか予想しにくいので、慎重にリスクを考えた上で検討してください。

■破損補償の付帯有無

破損事故は、居住者のお子さんたちがエントランスで遊んでいて、ソファーを壊してしまったなど、比較的小さな損害ですが、発生頻度の高い事故となります。

例えば、修繕積立金から破損事故の修理を充てるという検討ができるのであれば、補償から除外し、保険料を抑制することができます。

■電気的機械的事故補償の付帯有無

マンション共用部分の全ての設備がメーカーの保証対象期間であれば、無償で修理ができるため、保険の手配は不要です。電気的・機械的事故の補償を外すことで、コスト削減に繋がります。

施設賠償責任保険・個人賠償責任保険

施設賠償責任保険は、マンション共用部分の欠陥などにより、他人にケガをさせたり、他人のモノを壊した場合の補償となります。

一方、個人賠償責任保険は、マンション居住用戸室の所有・使用・管理に起因する事故などにより、他人にケガをさせたり、他人のモノを壊した場合の補償となります。

各保険会社で補償の名称が異なりますが、補償内容は同一です。

各社の名称の違いを表にしたので、ご確認ください。

■施設賠償責任保険 各社一覧

| 保険会社 | 対応する保険 |

|---|---|

| 東京海上日動 | 建物管理賠償責任補償特約 |

| 三井住友海上 | マンション共用部分賠償(示談代行なし)特約 |

| 損保ジャパン | 施設賠償責任特約 |

| あいおいニッセイ同和損保 | マンション共用部分賠償(示談代行なし)特約 |

| 日新火災海上 | 建物管理賠償責任補償特約 |

■個人賠償責任保険 各社一覧

| 保険会社 | 対応する保険 |

|---|---|

| 東京海上日動 | 個人賠償責任補償特約(包括契約用) |

| 三井住友海上 | マンション居住者包括賠償特約 |

| 損保ジャパン | 個人賠償責任特約包括契約に関する特約 |

| あいおいニッセイ同和損保 | マンション居住者包括賠償特約 |

| 日新火災海上 | 個人賠償責任総合補償特約(包括契約用) |

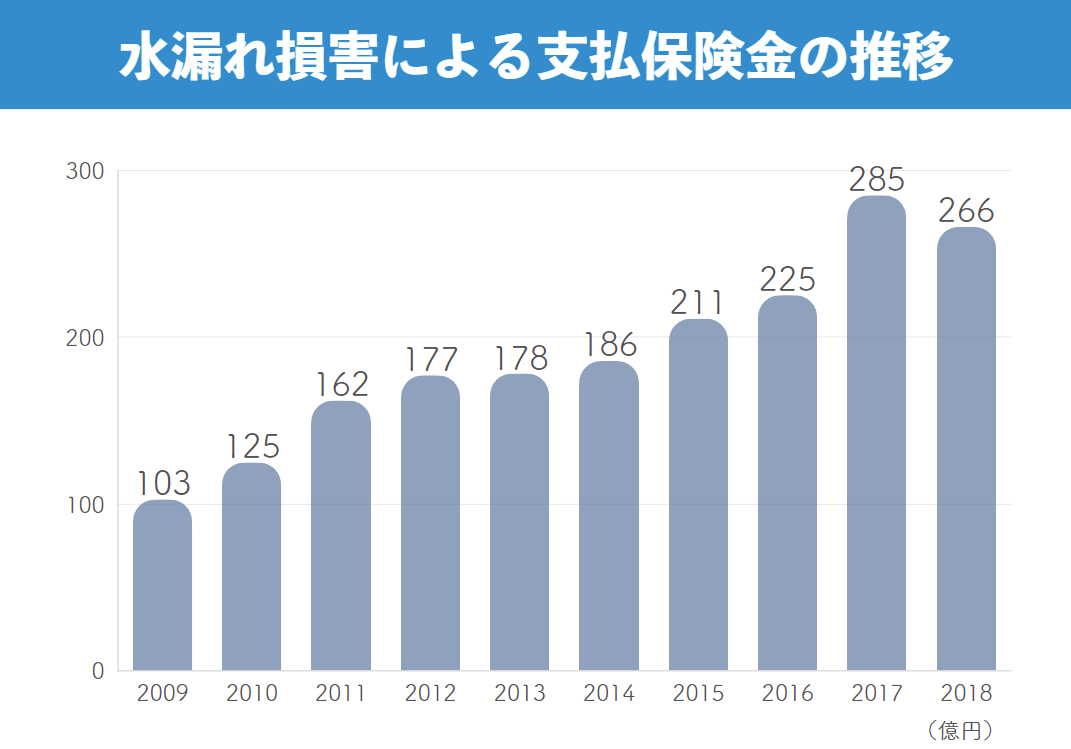

施設賠償責任保険も個人賠償責任保険も、給排水管からの水漏れで他人の財物に損害を与えた場合の補償となりますが、給排水管の所有者が、マンション管理組合か区分所有者かで、使用する保険が異なります。

給排水管の水漏れ事故の多くは、給排水管の老朽化が原因とされており、損害保険料率算出機構のデータでも、支払保険金は右肩上がりとなっています。

このデータからも賠償責任保険を付けないという選択肢は考えづらいと思います。

施設賠償責任保険の補償金額を下げる

漏水対策として必須となる施設賠償責任保険ですが、補償の金額は幅広く設定することができます。

ある保険会社の施設賠償責任保険の保険金額

下記の中から選択します。

- 1,000万円

- 2,000万円

- 3,000万円

- 5,000万円

- 1億円

- 2億円

- 3億円

- 5億円

- 10億円

マンションの規模や戸数から、どの保険金額が妥当かを検討していきましょう。一般的には、1億円前後で設定することが多いようです。

個人賠償責任保険の補償金額を下げる

■個人賠償責任保険をやめる

個人賠償責任補償特約は、個人が加害者になってしまった場合の損害賠償額を補償してくれる内容のため、別の保険の特約で加入している方も多くいます。

自動車保険や専有部分の火災保険、自転車保険で個人賠償責任補償特約を既に契約している方は多いです。

各居住者全員が個人賠償責任補償に入っていれば、管理組合として個人賠償責任補償を付ける必要はありません。

区分所有者全員のそれぞれが個人賠償責任保険に加入することで、マンション管理組合では、個人賠償責任補償特約を契約せずに済むため、大幅に保険料を削減することができます。

ここに注意

個人賠償責任保険の加入を各区分所有者に委ねる場合には、加入モレがないよう、都度確認するなど細心の注意をはらう必要があります。

特に、新たにマンションに引っ越してきた方にも、確実に保険に加入するよう伝えるなど、モレが生じないよう注意しましょう。

■個人賠償責任保険の補償金額を下げる

個人賠償責任補償特約(居住者包括賠償責任保険)の保険金の金額を見直すことも可能です。

ある保険会社の個人賠償責任保険の保険金額

下記の中から選択します。

- 1,000万円

- 2,000万円

- 3,000万円

- 5,000万円

- 1億円

個人賠償責任補償特約の保険金を1億円から3,000万円に下げるだけでも保険料は下がります。

ただし、保険金の金額を下げる場合は、居住者にしっかり通知することを忘れないようにしましょう。

あわせて読みたい

マンション総合保険の個人賠償責任保険について知っておくべき3つのこと

突然ですが、個人賠償責任保険という言葉を聞いたことがあるでしょうか? 最近では県や市などの自治体によって、個人賠償責任保険の加入義務化も進んでいるため、聞いた…

臨時費用補償特約

臨時費用保険金は、保険金が支払われる損害が発生した場合に、損害保険金の10%を上乗せして支払うという特約になります。

保険会社によっては20%~30%を上乗せして支払うこともあります。

事故時諸費用特約と呼ばれることもあります。

臨時費用保険金の計算

例)風災により修理費用800万円の損害が発生

損害保険金 800万円

臨時費用保険金 80万円

支払保険金 880万円

修理費用800万円に対して、880万円の保険金を受取ることになりました。

80万円多くもらえたので良かったのですが、実はその分、特約保険料を多く支払っています。

果たしてこの80万円は本当に必要だったのでしょうか?

この特約を外せない保険会社もありますが、外せるのであれば、ムダな費用とも言えるので、外すことを検討しても良いと思います。

地震保険

地震保険は火災保険と異なり、修理費用を補償する保険ではありません。

あくまでも、被災者に当面の生活を再建させることが目的とされています。

| 損害程度 | 地震保険の保険金 |

|---|---|

| 全損 | 地震保険の保険金の100% |

| 大半損 | 地震保険の保険金の60% |

| 小半損 | 地震保険の保険金の30% |

| 一部損 | 地震保険の保険金の5% |

図にあるとおり、主要構造部に一定の損害があった場合に、その損害率に応じて一定の保険金を支払うという考え方になっています。

例) 地震によって、マンションが0.1度~0.2度の傾斜が生じたケース

火災保険金額 4億円

地震保険金額 2億円

損害 0.1~0.2度の傾斜

この角度の傾斜は地震保険上、損害率3%とされ、一部損と認定されます。

お支払いする地震保険金:一部損 地震保険金額の5%

2億円×5%=1,000万円

という計算方法になります。

仮に、修理に全くお金がかからなかった場合でも、修理に4,000万円かかったとしても、地震保険からは1,000万円が支払われます。

ここでおさえてもらいたいことは、火災保険のように修理費用と同額の補償を受けられる訳ではないので、過不足が生じることが大前提だということです。

ここを勘違いしてしまうと、あとで保険会社と必ず揉めることになります。

当然のことですが、地震保険に加入していなければ、すべて自己負担となります。

地震保険も水災と同様、ハザードマップを確認して、リスクの高い地域では、加入を検討するようにしましょう。

特に首都圏や四国地方、東海地方では首都直下地震、東南海地震の予測があるので、加入を前向きに検討することをオススメします。

どうしても保険料を削減する必要があるという場合には、地震保険を付けないという選択もあります。

地震保険料は、火災保険料よりも高いケースもあるため、大幅に保険料を削減することが可能です。

ただし、保険に加入しない分、修繕積立金をさらに積み上げるなどの自助努力が必要となってきます。

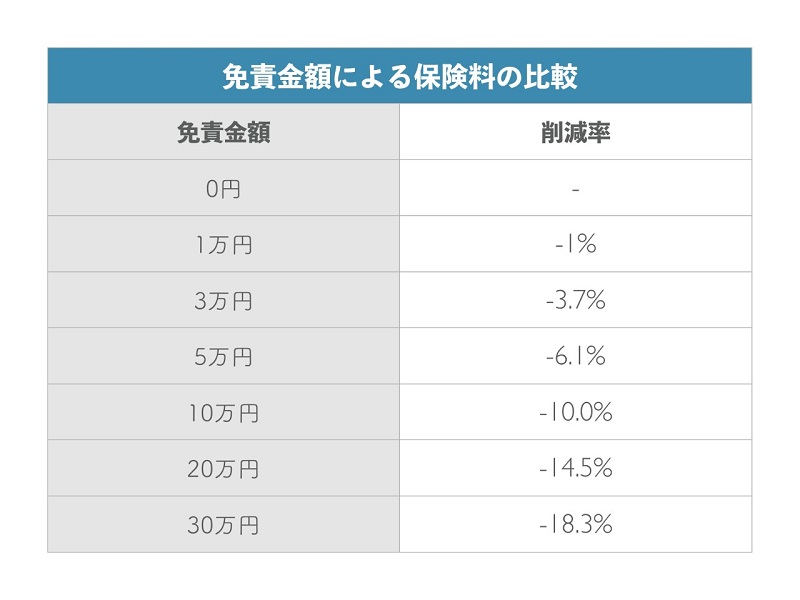

免責金額(自己負担額)を上げる

免責金額を設定することです。

マンション管理組合用火災保険では、免責金額を0円~30万円で設定できる商品が多く、免責金額が大きいほど保険料は安くなります。

商品によっては、補償や特約ごとに免責金額を設定できるタイプもあるので、保険料との兼ね合いを確認しながら免責金額を検討しましょう。

免責金額とは、自己負担額とも呼ばれます。

例)損害が300万円 免責金額 5万円のケース

300万円-5万円=295万円

保険金 295万円

という簡単な計算式となります。

免責金額を設定することで、保険会社が支払う保険金が減りますので、保険料(掛金)が安くなります。

こちらはある保険会社で、火災保険や賠償責任保険など、マンション管理組合に必要な補償を一通り付帯した上で、免責金額を変更した場合にどのくらい保険料が削減できたかをシミュレーションしてみました。

5年間で 300万円の保険料だった場合

免責金額 1万円

免責金額 10万円

管理組合の今までの事故実績などと照らし合わせながら、免責金額を設定した方が良いかを検討することをオススメします。

比較的、築年数の新しいマンションでは、給排水管の漏水事故なども発生しずらいため、小さな損害だった場合には、保険を使用せず、無事故割引で保険料(掛金)を安くするということも検討できます。

保険会社によって、免責金額をいくらに設定できるかは異なりますので、保険会社か担当保険代理店に確認してみて下さい。

保険期間を5年にする

マンション管理組合の保険は、1年~5年の保険期間で設定することができます。

1年ずつ契約を更新している管理組合もありますが、予算が許すのであれば、5年一括払いで保険料を支払った方が5年分の保険料総額は安くなります。

保険会社によって異なりますが、5年契約の方が保険料は12~14%割安になります。

1年契約と5年契約の保険料の違い

1年契約

5年契約

補償内容を変更せずに、保険料だけ安くすることができるので、削減方法としては大変優れています。

他の保険代理店で見積りを依頼する

STEP

更新見積もりを早めに取得する(満期日3ヶ月前)

まずは現在契約している保険の更新見積もりを管理会社や代理店に依頼します。

保険料が1.4倍〜2倍以上になるケースもあるため、早めに金額を把握することが重要です。

もし満期3ヶ月前になっても見積もりが提示されない場合は、管理会社に確認し、早めに見積もりを出してもらいましょう。

STEP

他社の相見積もりを取る(遅くとも満期日1ヶ月前推奨)

更新見積もりの保険料が大きく上がる場合は、他の保険代理店の見積もりを比較することが重要です。

他社に見積もりを依頼する際には、今加入している管理会社・保険代理店以外で複数の保険会社の見積りを依頼することをおすすめします。

同じ条件であれば基本的に保険料は大きく変わりませんが、現在の代理店が見落としている条件があったり、より合理的な補償内容やプランを提案してもらえる可能性もあります。

現在の契約内容が適切かどうかを確認する意味でも、マンション総合保険に詳しく、複数の保険会社を取り扱う代理店に相談することが重要です。

STEP

保険の切替に反対する意見への対応

複数の保険会社から見積もりを取得すると、管理会社が提示した保険料よりも大幅に安くなるケースが少なくありません。

その結果、管理会社が保険代理店を兼ねている場合には、保険代理店の変更を検討することになります。

この際、管理会社から「代理店を変更すると事故があっても対応できない」といった説明を受けることがありますが、通常は管理委託契約に基づき管理会社が対応するため、事故対応が行われなくなるわけではありません。

また、修繕工事などは管理会社やその関連会社が関わることも多く、実際にはこれまで通り対応してもらえるケースが一般的です。

一方で、管理組合の中からも反対意見が出る場合があります。

- 今までお世話になっている管理会社の保険を変える必要はない

- 管理会社以外だと対応が悪くなるのではないか

- これまでの保険会社の方が安心できる

といった意見です。

しかし、代理店が変わっても事故発生時の住民や管理組合の手続き自体はほとんど変わりません。

主な違いは、管理会社が連絡する先が保険会社や代理店に変わる程度です。

保険料に大きな差がある場合は、管理組合全体の利益を考え、理事会での検討内容や判断理由を丁寧に説明しながら合意形成を進めることが重要です。

STEP

理事会や総会で代理店に案内してもらう

保険の見直しを進める際は、理事会や総会で保険代理店から直接説明してもらう方法も有効です。

補償内容や保険料の違い、見直しの理由などを専門家が説明することで、住民の理解が得やすくなります。

また、質疑応答の場を設けることで不安や疑問を解消でき、スムーズな合意形成につながることも多いでしょう。

もし、相談する保険代理店がいないという場合には、下記からお問い合わせ頂ければ、複数保険会社のマンション総合保険の見積書をご用意いたします。

マンション管理組合の保険 一括見積りはコチラ

マンション管理組合の保険料削減を検討されている理事さま向けに、「ほけんの王様」マンション管理組合専門のファイナンシャル・プランナーが無料で相談・ご提案致しますので、ぜひご活用ください。

マンション管理組合の火災保険

\相談無料・複数社比較 /

理事会・総会で直接ご説明も可能です!

※弊社「ほけんの王様」LINEに遷移します

※お電話は平日のみの対応となります

弊社にはこんなお問い合わせがあります。

- 満期が近いので、すぐに相談したい!

- 今の保険会社で継続すると保険料が2倍に上がってしまう。何とかならないか?

- 複数の保険会社から割安になる見積書が欲しい。

- 先日更新手続きをしたが、もっと安くならなかったのか知りたい!

同じお悩みをお持ちの理事さまも、お気軽にお問い合わせください。

マンション管理組合の保険を徹底解説!保険料を安くする7つの方法とは?まとめ

この記事では、マンション管理組合の保険についてご紹介しました。

相次ぐ値上げが続くマンション総合保険ですが、適切な特約の整理や無事故割引の活用により、補償の範囲を維持したまま保険料を大幅に削減できるケースが数多くあります。

見直しの第一歩はとても簡単です。

保管されている「現在の保険証券のコピー」をお手元にご用意いただくだけで構いません。

保険証券を見ながらの補償診断や、見直し後の削減シミュレーションは、すべて弊社が完全無料で実施いたします。

面倒な手続きや無理な営業は一切ありません。

「うちのマンションは実際にいくら安くなるんだろう?」と気になった方は、まずは以下のフォームより、お気軽に無料診断をお試しください!