漏水事故はマンション総合保険で安心?解決方法をシミュレーション!

こんにちは。保険相談ラボ編集部です。

先日、このような質問がありました。

上の階からの水漏れで、建物と家財が被害を受けました。上の階の方は無保険です。泣き寝入りしかないのでしょうか?

上の階のトイレやお風呂などの給排水設備からの水漏れで、建物の天井や壁のクロスにシミができ、床も水浸しに、家電や衣類も水浸しで使えない状態になってしまった。

マンションでは、実際にこのような事故が発生する可能性があります。

このような漏水事故を解決する方法は、大きく3つあります。

- マンション総合保険の個人賠償責任保険(包括契約用)を使う

- 水漏れが発生した方の個人賠償責任保険を使う

- 自分の火災保険を使う

さきほどの上の階の方が無保険だった場合の対応は、管理組合が加入するマンション総合保険の個人賠償責任保険特約(包括契約用)を使用し、不足する場合があれば、自分の火災保険を使用する方法があります。

この方法であれば、上の階の方が無保険でも、自己負担なく補償してもらうことができます。

今回は、マンションでの漏水事故について、誰が契約する何の保険を使用すれば、解決できるのかを検証したいと思います。

あわせて読みたい

マンション総合保険とは?共用部分の火災保険を徹底解説

マンション総合保険とは、マンション管理組合向けの火災保険の一種で、マンション共用部分に対する補償を目的としています。 保険会社によって名称は異なりますが、いず…

目次

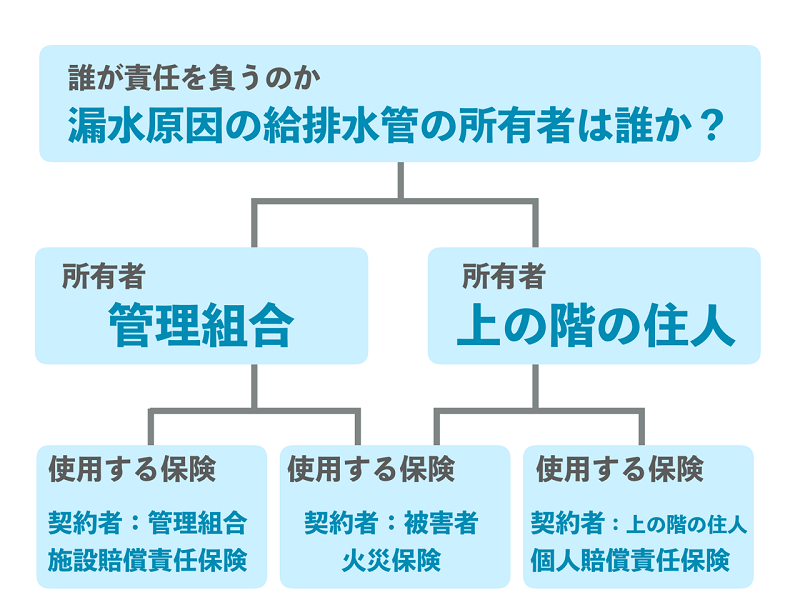

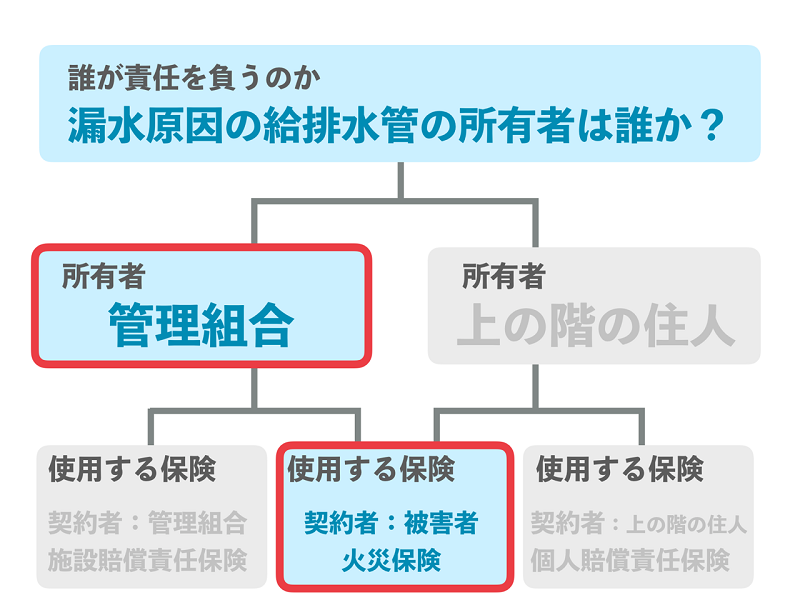

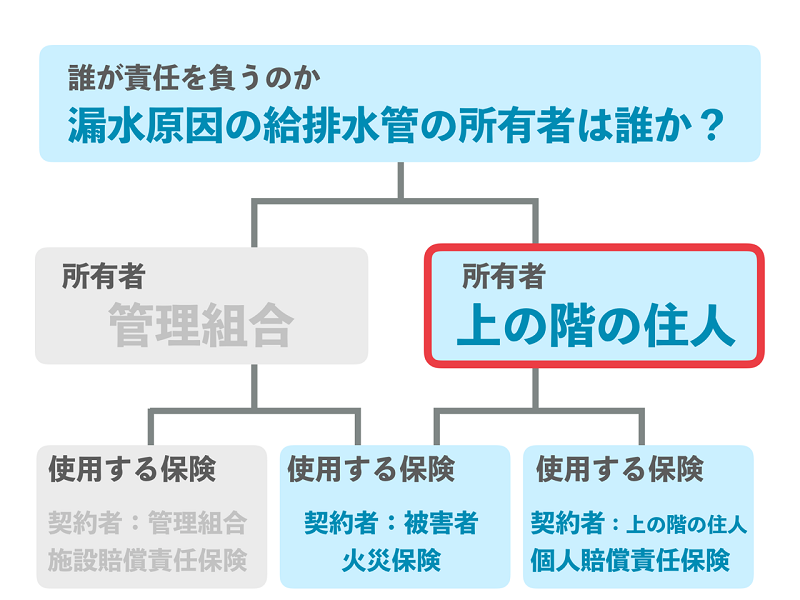

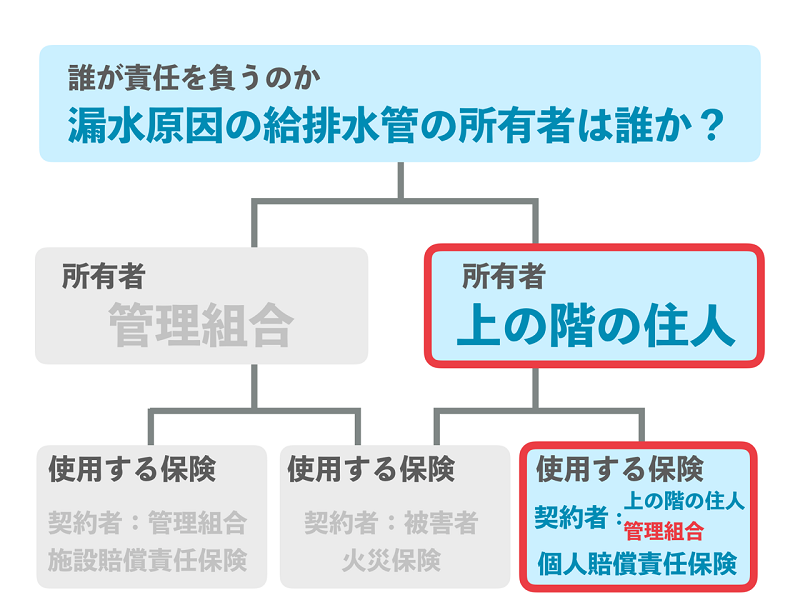

給排水管の所有者が、共用部分か専有部分か

上の階からの水漏れですが、上の階のどの給排水管から水漏れが発生したかで、誰の責任になるのかが変わってきます。

上の階のマンション共用部分の給排水管からの水漏れであれば、マンション管理組合が責任を負い、上の階の専有部分の給排水管からの水漏れであれば、上の階の方個人が責任を負います。

ここで、マンション管理組合が責任を負う場合には、加入しているマンション総合保険の特約、施設賠償責任保険や建物管理賠償責任保険などを利用することができます。

水漏れ原因調査は管理組合が契約する水漏れ調査費用を活用

給排水管は建物内部や床下を通っているため、どちらの所有物かが分からないことがあります。

所有者が分からないということは、誰の持ち物が原因で損害が発生したかが分からないため、法律上の責任が明確にできません。

結果、誰の保険を使っていいか分からないということに繋がります。

マンション管理組合で契約している、マンション総合保険の中には、水漏れ原因調査費用という特約があります。

この特約では、どの配管から水漏れしているかを業者さんにお願いして調べるための費用を補償することができます。

補償金額は各保険会社によっても異なりますが、100万円を上限とするのが一般的です。

マンションでは、築年数が経てば経つほど、漏水事故が発生します。

マンション総合保険に「水漏れ原因調査費用特約」が付いているか確認しておきましょう。

調査の結果、配管の所有者が、管理組合が所有する共用部分なのか、居住者が所有する専有部分なのかが分かったら、次のステップに進みます。

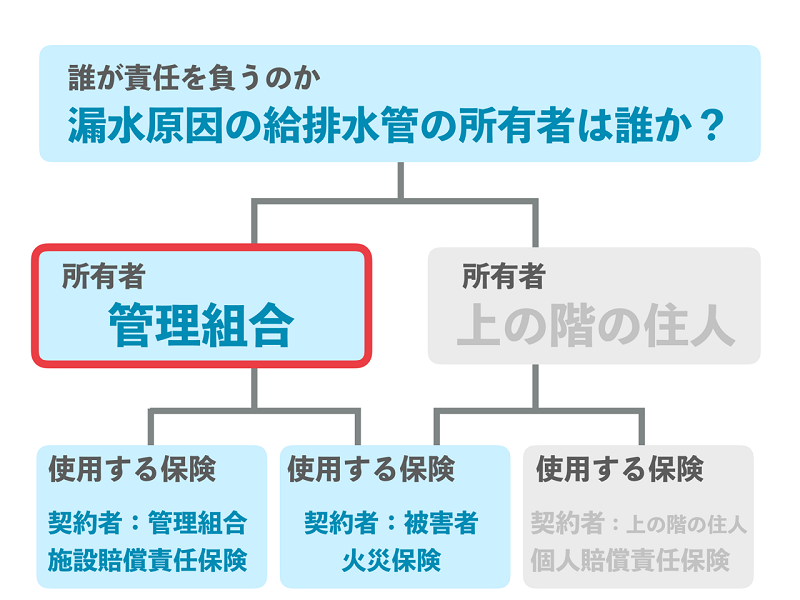

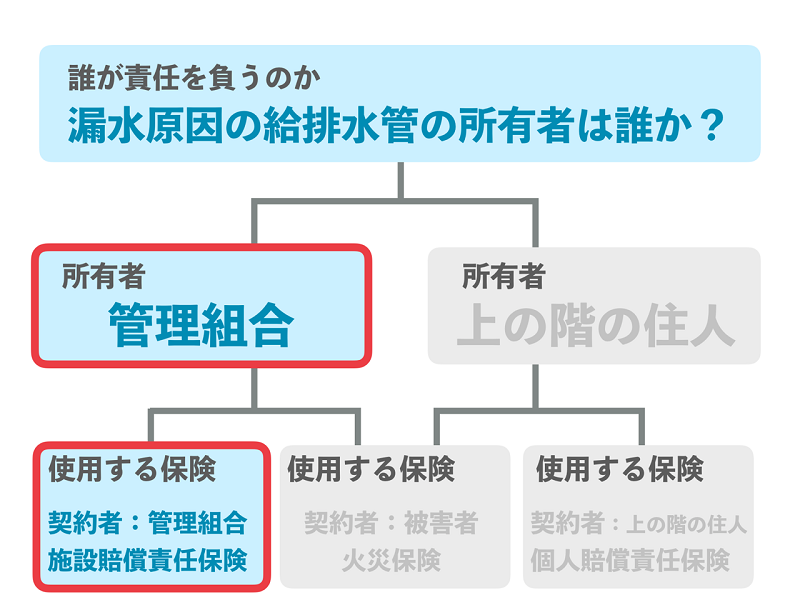

管理組合が所有する給排水管から漏水したのケース

このケースでは、管理組合の所有物となる共用部分の給排水管が破損し、水漏れが発生、区分所有者Aさんが被害に遭ったような状況となります。

当然、責任を負わなければならないのは、給排水管の所有者である、管理組合です。

管理組合が契約する施設賠償責任保険を利用する

管理組合の所有物の管理不備などが原因で、他人の損害を与えた場合、施設賠償責任保険で補償することができます。

保険会社によって、建物管理賠償責任保険や共用部分賠償責任保険など、名前に違いはありますが、同じ趣旨の補償を受けることができます。

管理組合の所有物となる共用部分の給排水管が破損し、水漏れが発生。区分所有者Aさんが被害に遭ったような場合には、管理組合が契約している、マンション総合保険の施設賠償責任保険特約で修理費用が補償されます。

賠償は時価額が限度

管理組合が他人に損害を与えた場合には、施設賠償責任保険で補償されますが、全額が補償されるとは限らないということには注意が必要です。

そもそも、この保険は法律上の損害賠償責任を補償する保険となっています。

物というのは、時間が経てば、その価値が下がっていきます。

車を例に挙げると分かりやすいのですが、友人が新車で500万円する車を購入したとします。

車検を迎える3年後には車の価格は、300万程度に下がってしまいました。

法律上の責任は、現状回復が原則となりますので、この友人の車を全損にしてしまった場合、500万円を補償する必要はなく、現在の価値となる300万円を賠償すれば良いという考え方になっています。

これはマンションでも同じことが言え、築年数の経つマンションの漏水事故では、管理組合が修理費用全額までの損害賠償責任は負わず、現在の価値を上限として、賠償責任を負うということになります。

施設賠償責任保険などの賠償責任保険は、あくまで法律上の責任に基づいて保険金を支払うため、法律同様、現在の価値を上限として、保険金を支払います。

つまり被害者としては、修理費用の全額が管理組合の保険からは支払われず、自己負担を余儀なくされるということになります。

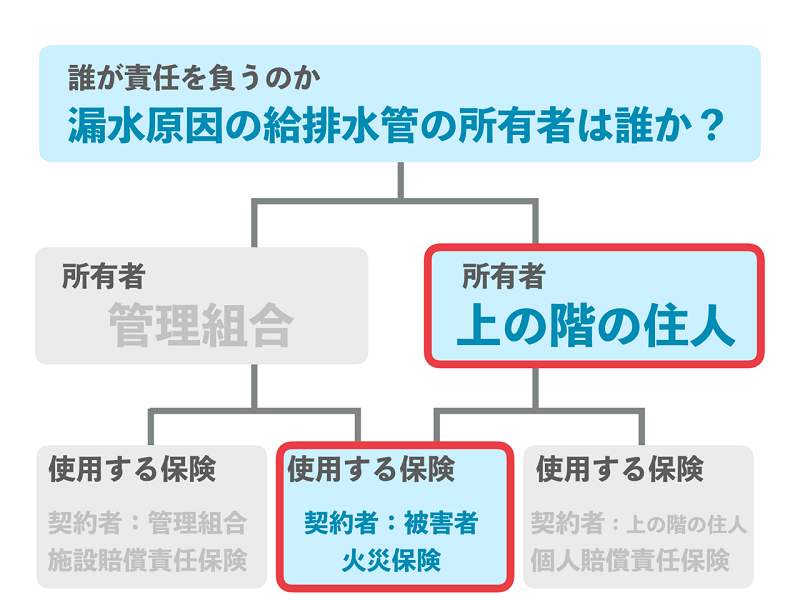

被害者自身の火災保険を利用する

管理組合の所有する給排水管からの水漏れ事故は、法律上、管理組合が責任を負います。

とは言っても、管理組合が加入しているマンション総合保険に施設賠償責任保険の特約を付けていない場合や、そもそも無保険だった場合には、修理費用を支払う原資がない場合もあります。

そんな時には、被害者自身が加入している火災保険を利用することができます。

火災保険の補償内容の中には、給排水設備事故の水漏れ等による損害という補償があります。

給排水設備事故の水漏れ等による損害

給排水設備の破損、詰まりにより発生した事故による漏水、放水等

または被保険者以外の方が占有する戸室で発生した事故による漏水、放水等

による水濡れ、水圧等によって生じた損害を補償します。

※ただし、給排水設備自体の損害は補償対象外となります。

管理組合の施設賠償責任保険だけでは足りない場合がある

賠償責任保険はあくまで法律上の責任を限度額としています。

つまり、原状回復するための時価額が限度となるため、築年数の経過しているマンションの場合、賠償責任保険で修理費用の一部しか補償されないことがあります。

そのような時でも、ご自身で火災保険に加入していれば、修理費用のうち、不足している部分を補償してもらうことができます。

あわせて読みたい

マンション管理組合の保険を徹底解説!保険料を安くする7つの方法とは?

マンション管理組合で加入している、マンション共用部分のための火災保険(マンション総合保険)は、毎年のように値上げが続いていて、その保険料の高さに驚かれる理事…

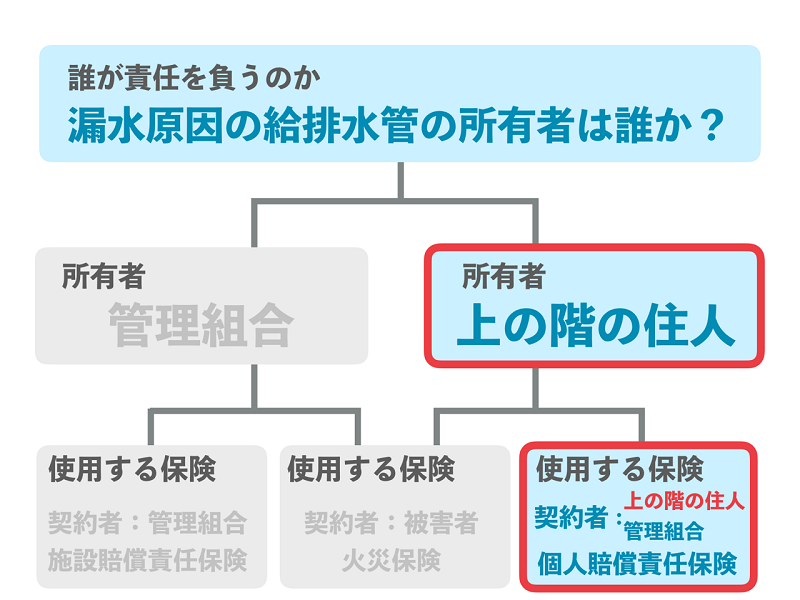

上の階の居住者が所有する給排水管から漏水したケース

このケースでは、加害者が管理組合ではなく、上の階の居住者だった場合を想定してみたいと思います。

被害者自身の火災保険を利用する

前述の被害者自身の火災保険を使うという方法です。

加害者が管理組合か上の階の居住者かという違いなだけで、基本的な考え方は同じです。

法律上の責任は、上の階の居住者にありますが、自分の保険を使って修理することができます。

上の階の居住者が契約する個人賠償責任保険を利用する

上の階の居住者が、お風呂の水を出しっぱなしで、階下の区分所有者Aさんが被害に遭った場合がこのケースに当てはまります。

法律上の責任は上の階の居住者となります。この場合には、上の階の住人が加入する個人賠償責任保険を使用することができます。

管理組合が契約する個人賠償責任保険(包括契約用)を利用する

上の階の居住者が必ずしも、保険に加入しているとは限りません。そのような場合には、管理組合が加入するマンション総合保険の特約に個人賠償責任保険特約(包括契約用)という特約があります。

保険会社によって、居住者包括賠償責任保険や、マンション居住者用賠償責任保険と呼ばれていますが、同じ趣旨の補償となります。

個人賠償責任保険特約(包括契約用)は、マンション居住者全員を対象としています。

個人的に契約を行う、個人賠償責任保険とは異なり、区分所有者全員が補償の対象となるため、契約漏れが発生しないことが最大のメリットです。

つまり、必ず補償を受けることができます。

ただし前述のとおり、法律上の賠償額は時価額が限度となります。

不足分に対しては、ご自身が加入する火災保険を使用し、自己負担なく修理が可能となります。

給排水管の老朽化の場合、保険は有効なのか?

補償を受けることができます。

給排水管の老朽化により、水漏れが発生し、階下の戸室の天井や壁にシミが出来てしまった。というような損害が想定されますが、老朽化自体は保険を支払うことができない場合にあたりませんので、補償を受けられるという考え方になります。

これは、施設賠償責任保険や個人賠償責任保険などの賠償責任保険や火災保険のどちらについても、老朽化によることが原因で、保険を受け取れないということはありません。

ただし、すべての保険会社を検証した訳ではないので、必ず加入保険会社や代理店に確認するようにしましょう。

マンション管理組合の火災保険

\相談無料・複数社比較 /

理事会・総会で直接ご説明も可能です!

※弊社「ほけんの王様」LINEに遷移します

※お電話は平日のみの対応となります

マンション総合保険 漏水事故まとめ

マンションでは、適切な時期に給排水管のメンテナンスを行わないと、老朽化が進み、水漏れするリスクが増えていきます。

以下の3点を実施すれば、水漏れ事故は解決できます。

- 共用部分と専有部分の給排水管のどちらが原因で漏水が発生しているかを調べるために、水漏れ原因調査費用特約は付帯する

- 区分所有者の全員が個人賠償責任保険に加入しているとは思い込まず、万が一を考えて管理組合で個人賠償責任保険特約(包括契約用)を付帯する

- 賠償は時価額が限度となり、不足が発生する可能性があるので、区分所有者自身も水漏れ損害を補償できる火災保険に加入する

管理会社に丸投げにするのではなく、管理組合自身でしっかり考え、補償内容を決めるようにしましょう。