戸建ての火災保険【東京海上日動】ー熊本県

保険料シュミレーション

| 地震保険なし | 地震保険あり | |

|---|---|---|

| 5年間の保険料 | 395,780円 | 443,180円 |

住まいと日々の生活に安心をお届けする。

それがトータルアシスト住まいの保険です。

目次

基本補償

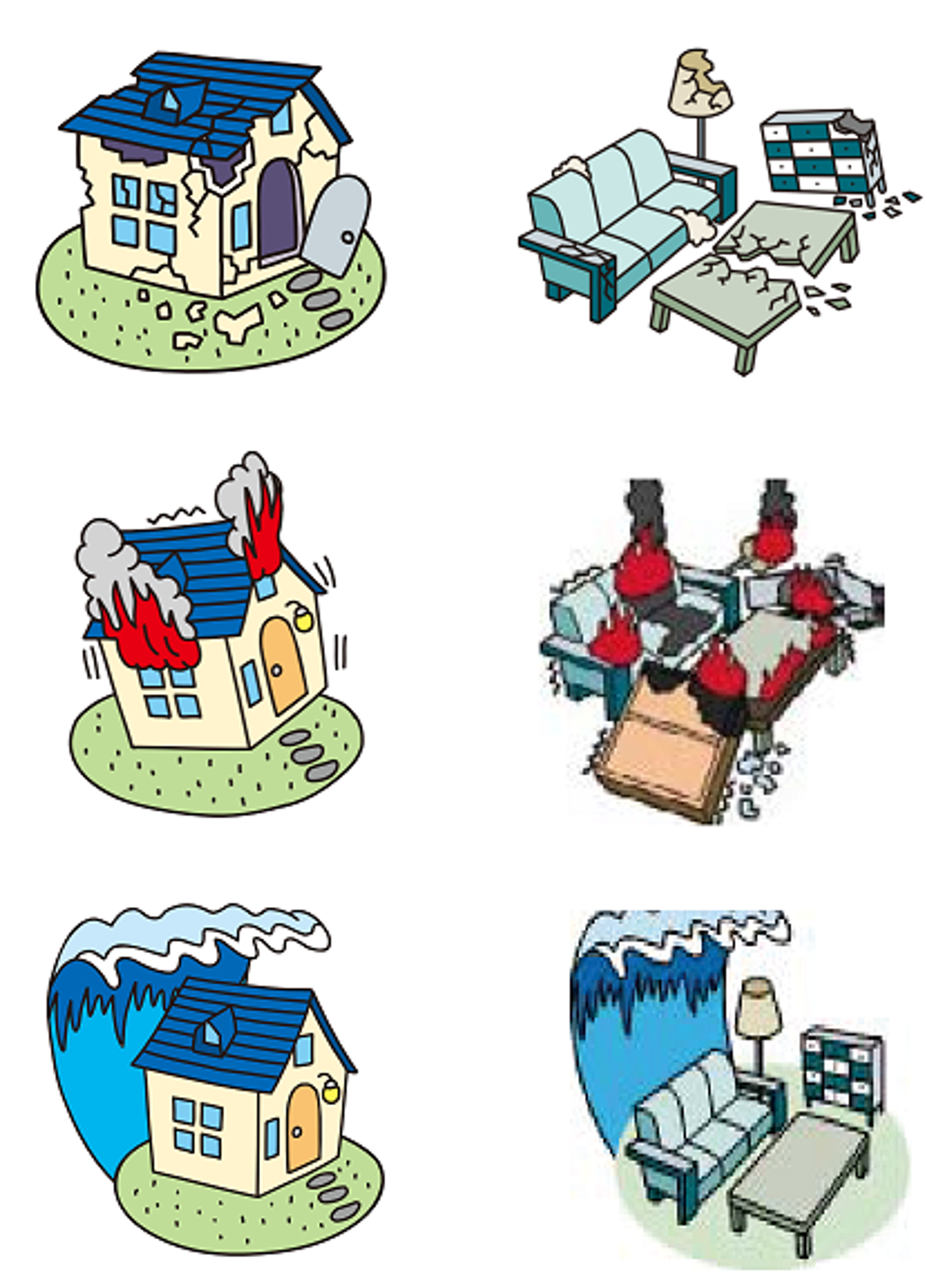

火災

火災、落雷、破裂・爆発による損害を補償します。

こんなときに役に立つ!

- 家が燃えてしまった!

- 家財が燃えてしまった!

風災

風災、雹災、雪災 による損害を補償します。

こんなときに役に立つ!

- 台風で屋根が壊れた!

- 台風で窓ガラスが割れて建物内の家財が壊れた!

水災

水災による損害(床上浸水、地盤面より45cmを超える浸水、または損害割合が30%以上の場合)を補償します。

こんなときに役に立つ!

- 大雨で家が水びたしに!

- 大雨で家財が水びたしに!

盗難リスク水濡れ等

盗難、水濡れ、建物の外部からの物体の衝突、労働争議等に伴う破壊行為等による損害を補償します。

こんなときに役に立つ!

- 水濡れが起きた!

- 泥棒に入られた!!

破損等

上記以外の偶然な破損事故等による損害を補償します。

こんなときに役に立つ!

- うっかり窓ガラスを割ってしまった!

- うっかりテレビを落としてしまった!

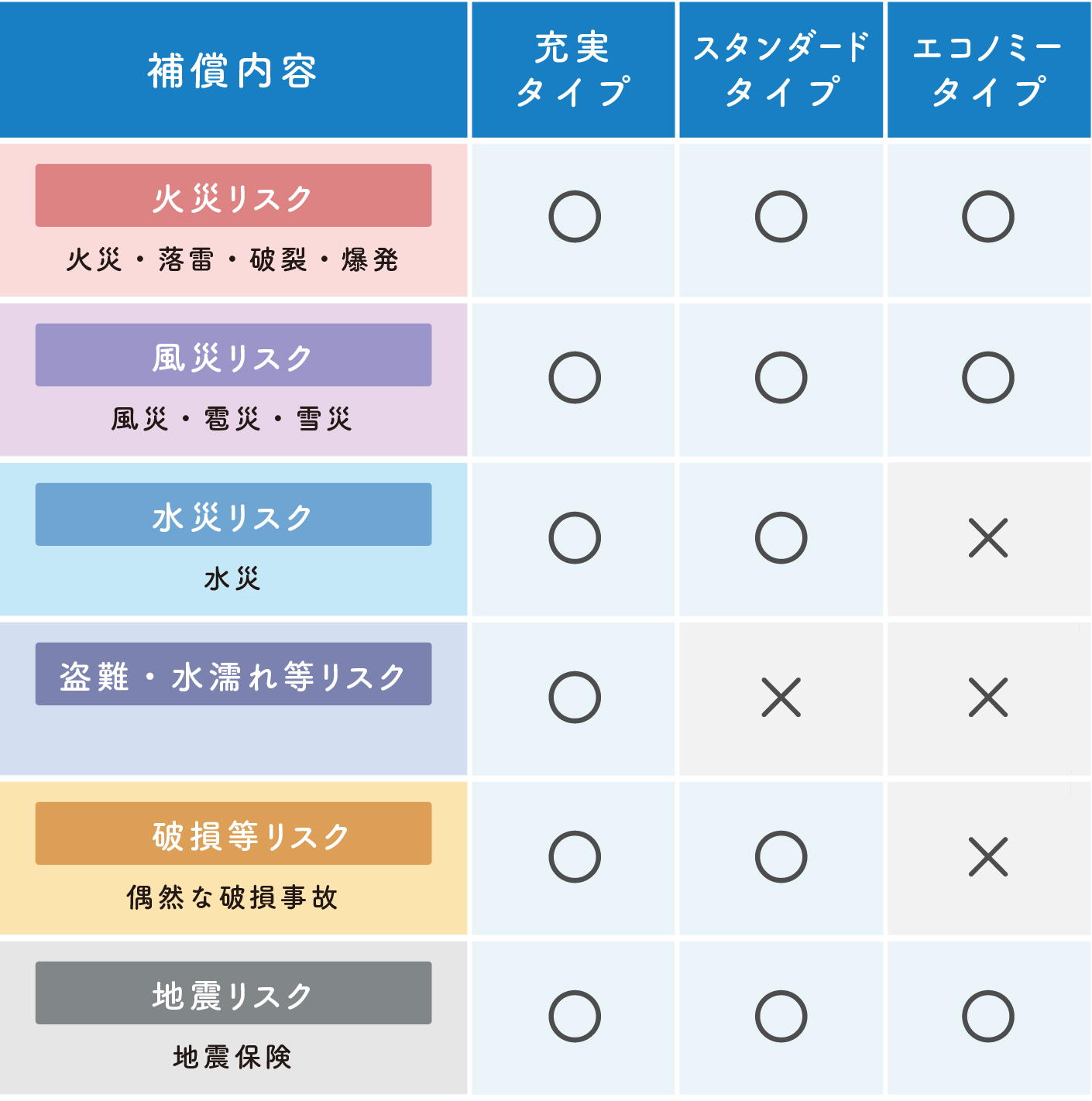

おすすめ補償タイプ

●補償します ×補償しません ★保険金の支払方法を変更できます

| 充実 タイプ | スタンダード タイプ | マンション向け タイプ | |

| 火災 リスク | ● | ● | ● |

| 風災 リスク | ●★ | ●★ | ●★ |

| 水災 リスク | ●★ | ●★ | × |

| 盗難・水濡れ等リスク | ●★ | ●★ | ●★ |

| 破損等リスク | ● | × | ● |

| 地震保険 | 原則自動セット |

お支払いする保険金

損害額(修理費*4)-免責金額(自己負担額)

免責金額(自己負担額)

すべてのリスク共通の免責金額(自己負担額)をお選びください。*5

- 0円*6

- 5千円*6

- 3万円*6

- 5万円

- 10万円

- 20万円

- (1事故目)5万円

(2事故目以降)10万円*7

※風災リスク、水災リスク、盗難・水濡れ等リスクについては、上記の保険金支払方法を変更することができます。

下の★をご確認ください。

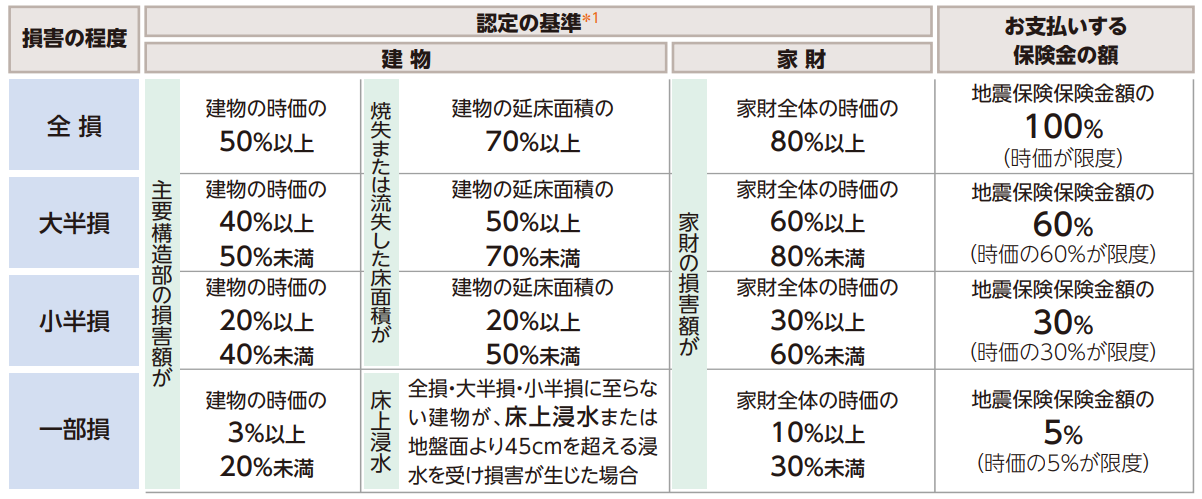

【地震保険】

実際の修理費ではなく、地震保険保険金額の一定割合を保険金としてお支払いします。

| 損害程度 | お支払いする保険金の額 |

| 全損 | 地震保険保険金額の100% 【時価が限度】 |

| 大半損 | 地震保険保険金額の60% 【時価の60%が限度】 |

| 小半損 | 地震保険保険金額の30% 【時価の30%限度】 |

| 一部損 | 地震保険保険金額の5% 【時価の5%が限度】 |

★風災リスク、水災リスク、盗難・水濡れ等リスクの保険金支払方法を変更できます

風災リスク、盗難・水濡れ等リスク高額免責方式

風災リスク、盗難・水濡れ等リスクについては、それぞれ高額免責金額(自己負担額)3万円、5万円、10万円または20万円を設定していただけます。*5

水災リスク縮小支払型

水災縮小支払特約(一部定率払)をご契約いただくことで、水災リスクの保険金支払方法が下表のとおりになります(免責金額(自己負担額)は差し引きません。)。*8*9

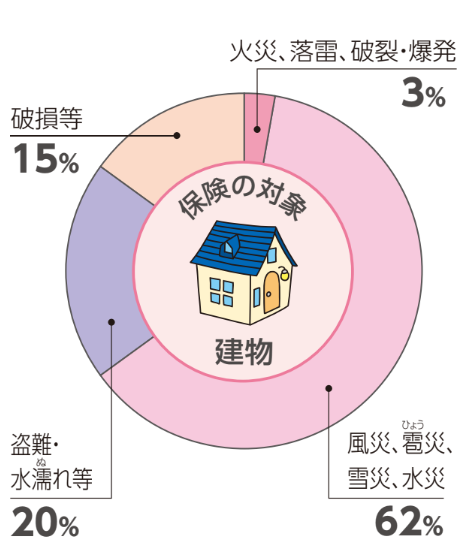

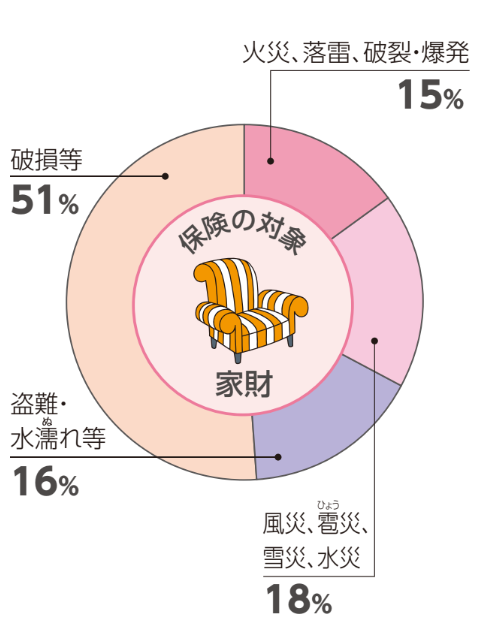

参考データ

下記のデータを参考に補償内容をご検討ください。

住まいの保険の事故件数割合

※2018-2020年度住まいの保険(充実タイプ)事故件数割合

*1居住用の建物(マンション戸室も含みます。)をいいます。

*2 上記以外の補償タイプについては、代理店または東京海上日動までお問い合わせください。

*3 「融雪水の漏入もしくは凍結、融雪洪水または除雪作業による事故」を除きます。

*4 修理費には、修理と密接に関わる費用(残存物取片づけ費用、仮修理費用および損害範囲確定費用)を含みます。

*5 ご契約内容によりご選択いただけない免責金額(自己負担額)があります。

*6 破損等リスクのみ免責金額(自己負担額)は5万円となります。また、建物を保険の対象とするご契約で、始期日時点で建物の築年数が30年以上(建築年月が不明の場合を含みます。)の場合は、風災リスク、盗難・水濡れ等リスクの免責金額(自己負担額)は5万円以上で設定していただきます。

*7 1事故目と2事故目以降で異なる免責金額(自己負担額)を適用するご契約の場合は、保険金を支払う事故の発生の時の順によって、適用する免責金額(自己負担額)が異なります。なお、事故の種類が異なるものが発生した場合でも、それぞれ別の事故として通算して判定します(例:台風により風災、水災の順で事故が発生した場合は、風災に1事故目免責金額(自己負担額)を、水災に2事故目免責金額(自己負担額)を適用します。)。

*8 修理付帯費用保険金、損害拡大防止費用保険金、請求権の保全・行使手続費用保険金はお支払いしません。

*9 臨時費用補償特約をセットしている場合でも、水災による損害に対しては臨時費用保険金はお支払いしません。

*10 保険の対象が設備・什器または商品・製品の場合は、建物の床上浸水または地盤面より45cmを超える浸水を被った結果、再取得価額の30%以上の損害が生じたときに限ります。

実際に事故が起こった場合には…*1*2

*1特約をご契約いただく場合には、上記とは別に保険金をお支払いする場合があります。 *2 損害保険金と費用保険金どちらか一方のみのお支払いとなる場合もあります。

事故の際に修理費を補償する損害保険金

損害保険金

損害保険金として補償される修理費には、修理にかかる費用だけでなく、修理と密接に関わる費用 (以下建物や家財の修理にかかる費用)も含まれます。

建物や家財の修理にかかる費用

損害範囲確定費用

修理に際し、損害の範囲を確定するために必要な調査費用

仮修理費用

災害によって屋根や窓、ドア等が破損し、本修理を行うまでの間、 早急に修理する必要がある場合の仮修理費用

残存物取片づけ費用

修理に際し、損害が生じた保険の対象の残存物の取片づけに必要な費用

上記の費用を含めた損害保険金の額が支払限度額(保険金額)を超えた場合でも*3、「支払限度額(保険金額)×2倍」*4まで補償します!

*3 損害保険金から上記の費用を除いた金額は、支払限度額(保険金額)が限度となります。 *4 下記の 修理付帯費用保険金、損害拡大防止費用保険金、請求権の保全・行使手続費用保険金も含めて「支払限度額(保険金額)×2倍」が限度となります。

修理費以外の様々な費用を補償する費用保険金

水災初期費用保険金

水災時に当座の生活資金が必要になった場合に生活資金として1事故あたり10万円をお支払いします。

※水災初期費用補償特約がセットされている場合に限ります。

修理付帯費用保険金

- 損害が生じた保険の対象を復旧するために必要なその損害の原因の調査費用(損害原因調査費用)

- 損害が生じた保険の対象を再稼動するための点検や調整に必要な費用(試運転費用)

- 損害が生じた保険の対象の代替として使用する仮設物の設置費用および撤去費用ならびにこれに付随する土地の賃借費用(仮設物設置費用)

- 損害が生じた保険の対象を迅速に復旧するための工事に伴う残業勤務、深夜勤務または休日勤務に対する割増賃金の費用(残業勤務・深夜勤務などの費用)

損害拡大防止費用保険金

火災、落雷、破裂・爆発の事故が生じた場合に、損害の発生および拡大の防止のために支出した必要または有益な費用(消火薬剤のつめかえ費用等)

請求権の保全・行使手続費用保険金

他人に損害賠償の請求ができる場合、その請求権の保全または行使に必要な手続きをするための費用

失火見舞費用保険金

保険の対象から発生した火災、破裂・爆発の事故によって、近隣等第三者の所有物に損害が生じたときの第三者への見舞費用。1事故1被災世帯あたり50万円。ただし、支払限度額(保険金額)の20%を限度とします。

水道管凍結修理費用保険金

建物の専用水道管が凍結によって損壊を受け、修理したときの修理費用。1事故あたり10万円を限度とします。

地震火災費用保険金

地震・噴火またはこれらによる津波を原因とする火災で、保険の対象(建物・家財)が以下の損害を受けた場合に、支払限度額(保険金額)の5%をお支払いします。ただし、1事故1敷地内あたり300万円を限度とします。

建物:半焼以上(20%以上の損害)

家財:家財を収容する建物が半焼以上(20%以上の損害)または家財が全焼(80%以上の損害)

建物を保険の対象とする場合のご注意

建物を保険の対象とする契約には、「建物の復旧に関する特約」を自動的にセットします。建物に生じた損害について、損害を被った日の翌日から起算して3年以内に「事故発生直前の状態」に復旧した場合に限り、保険金をお支払いします。ただし、あらかじめ復旧することをお約束いただき、東京海上日動が認めた場合等については、復旧前に保険金をお支払いします(損傷状況や修理内容によっては対応できないことがあります。)。免責金額(自己負担額)を設定した場合や水災縮小支払特約(一部定率払)をご契約した場合などは、修理費の全額を保険金としてお支払いできないときも復旧が必要となりますのでご注意ください。

安心ポイント

手厚い保険金を素早くお支払い!

●修理費(❸の費用)だけでなく、修理と密接に関わる費用(❶・❷・❹の費用)も損害保険金としてまとめてお支払いします。

台風が発生した場合の修理プロセス(例)

被害の範囲を確認

❶ 損害範囲確定費用

出費例 25,000円

+

ブルーシートで応急処置を実施

❷ 仮修理費用

出費例 55,000円

+

本修理を実施

❸ 修理費

出費例 360,000円

+

スクラップを搬出・廃棄

❹ 残存物取片づけ費用

出費例 60,000円

| 合計 |

| 500,000円 |

事故が起きると修理費(❸の費用)だけでなく、修理と密接に関わる費用(❶・❷・❹の費用)が発生します。トータルアシスト住まいの保険では、修理費と修理と密接に関わる費用を損害保険金としてまとめてお支払いすることで、手厚い保険金のお支払いを実現します。またお支払い時の複雑な計算を不要とし、迅速なお支払いにもつなげています。

●修理費(❸の費用)は「復旧に必要な修理費」をお支払いします。

損害を受けた部分を修理し、復旧するために、直接損害を受けていない部分にも費用を必要とする場合があります。そのような費用も損害保険金としてお支払いします。

⇓

例:損害を受けたバスタブの交換のために、損害を受けていない配管も交換する必要があるケース

水災時に当座の生活資金をお支払い!

床上浸水等の水災による損害が生じ、保険金が支払われる場合、当座の生活資金として10万円を定額でお支払い

します。

豪雨等により水害等が発生すると、家屋への床上浸水被害やライフラインの供給停止により一時的に 避難所での生活を強いられる等、様々な費用支出が想定されます。保険の対象が水災による損害(床上浸水、地盤面より45cmを超える浸水、または損害割合が30%以上の場合)を受け、保険金が支払わ れる場合に、当座の生活資金として1事故あたり10万円をお支払いします。

※水災初期費用補償特約がセットされている場合に限ります

付帯サービスでしっかりサポート!

【自動セット】メディカルアシスト

医療機関のご案内や医療相談など、おからだの「もしも」のときにお客様をサポートします。

【自動セット】介護アシスト

介護に関するご家族の負担を軽減するサービスをご提供します。

【オプション】住まいのサイバーアシスト

サイバートラブルが疑われる場合等に、お電話にて提携の専門会社にご相談いただけます。

【オプション】緊急時助かるアシスト

カギのトラブル対応サービスや水回りのトラブル対応サービスをご提供します。

万全の損害サービス体制!

自然災害が発生した際には、全国の損害サービス拠点がリアルタイムにペーパーレスで情報を連携・共有し、一刻も早くお客様に保険金をお届けできるように各種事務支援を行います。現地では損害確認や保険金のご案内等、お客様に寄り添う対応に一層注力します。

住宅修理サービス業者とのトラブル防止につなげます(「建物の復旧に関する特約」を自動的にセットします。)

近年、お客様に対して「保険金の使い道は自由」といって業者が勧誘し、偽装事故や経年劣化等の本来は保険金を受け取れない損害に対しても保険金請求を促し、お客様に法外な手数料を請求する等のトラブルが発生しています。

建物の保険金支払いに修理・復旧を要件とする「建物の復旧に関する特約」を自動的にセットすることで、業者が関与する偽装事故等の不正な保険金請求が抑制され、業者とのトラブル防止につながります。

なお、建物の修理について業者から勧誘された場合は、すぐに住宅修理サービスなどの契約はせずに、代理店または東京海上日動にご相談ください。

(※)あらかじめ復旧することをお約束いただき、東京海上日動が認めた場合等については、復旧前に保険金をお支払いします(損傷状況や修理内容によっては対応できないことがあります。)。

このホームページは、各保険の概要についてご紹介したものです。取扱商品、各保険の名称や補償内容等は引受保険会社によって異なりますので、ご契約(団体契約の場合はご加入)にあたっては、必ず「重要事項説明書」をよくご確認ください。ご不明な点等がある場合には、ほけんの王様までお問い合わせください。

無料お見積りで

人気保険会社を徹底比較 !

\ 安くて無駄のない /

ピッタリの保険をご提案します