戸建ての火災保険【損保ジャパン】ー山口県

保険料シュミレーション

| 地震保険なし | 地震保険あり | |

|---|---|---|

| 5年間の保険料 | 263,260円 | 310,660円 |

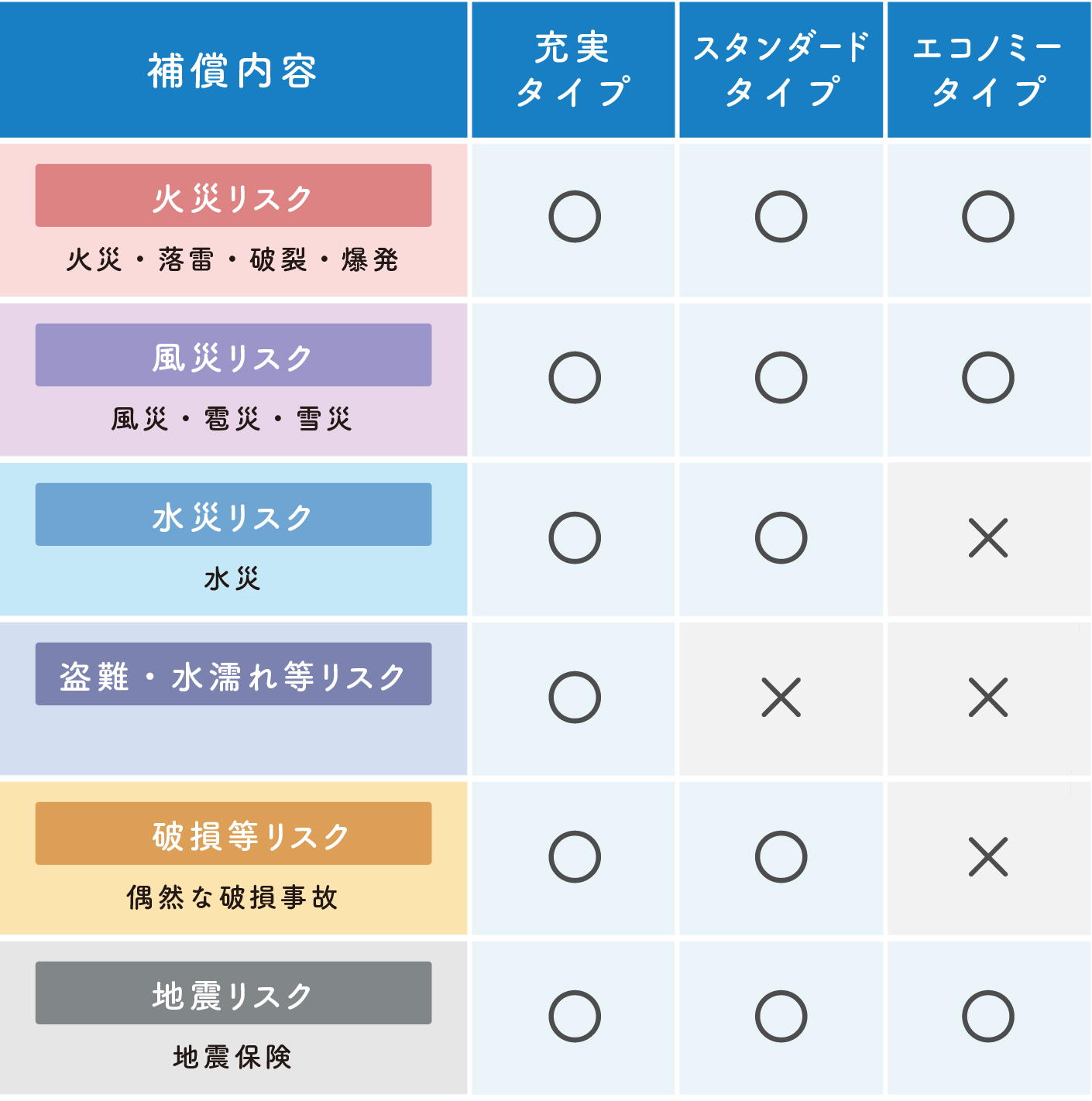

それぞれの契約プランで、建物と家財、建物のみ、家財のみが選べます。

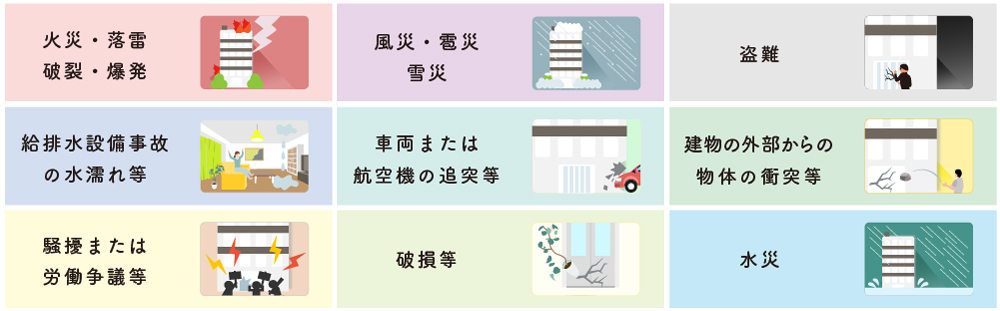

火災、落雷、破裂・爆発

こんな時に役立つ

- 火災により建物や家財が消失した。

- 落雷により屋根に穴があいた。

- 落雷により電化製品が壊れた。

- ガス漏れにより爆発し、建物の窓ガラスや食器などの家財が壊れた。

風災、雹災、雪災

こんな時に役立つ

- 台風で屋根が壊れ、建物や家財が損害を受けた。

水災

こんな時に役立つ

- 台風にゆる洪水や土砂崩れにより床上浸水し、建物や家財が損害を受けた。

盗難による盗取・損傷・汚損

こんな時に役立つ

- 泥棒が侵入した際に窓ガラスが壊された。

- テレビなどの電化製品が盗まれた。

建物外部からの物体の

落下・飛来・衝突など

こんな時に役立つ

- 自動車が飛び込み、塀や家財が壊れた。

漏水などによる水濡れ

こんな時に役立つ

- 給排水管からの水漏れで室内や家財が水浸しになった。

騒じょう・集団行動等に伴う暴力行為

こんな時に役立つ

- 近所で暴動があり、塀や家財が壊れた。

不測かつ突発的な事故盗取

(破損・汚損など)

こんな時に役立つ

- 家具をぶつけてドアを壊してしまった。

- 液晶テレビをテレビ台から誤って落として壊してしまった。

自己負担額を選べます

自己負担額を選べます。

自己負担額 0円・1万円・3万円を選択した場合のご注意

建物外部からの物体の落下・飛来・衝突など・漏水などによる水濡れ・騒じょう・集団行動等に伴う暴力行為・不測かつ突発的な事故盗取(破損・汚損など)については、選択した自己負担額に関わらず5万円となります。

目次

5つの特徴を知る!

昨今の大規模自然災害の発生や、建物設備の高齢化など社会環境の変化に潜むさまざまなリスク。

損保ジャパンのTHEすまいの保険は、お客さまの安全・安心をとことん追求した火災保険です。

特徴1 自然災害をはじめワイドな補償が頼もしい!

基本補償

火災や、風災などの自然災害はもちろん、盗難や身近な事故・不測かつ突発的な事故等リスクを幅広く補償します。

特約

充実した安心を手にしていただける特約をご用意しています。

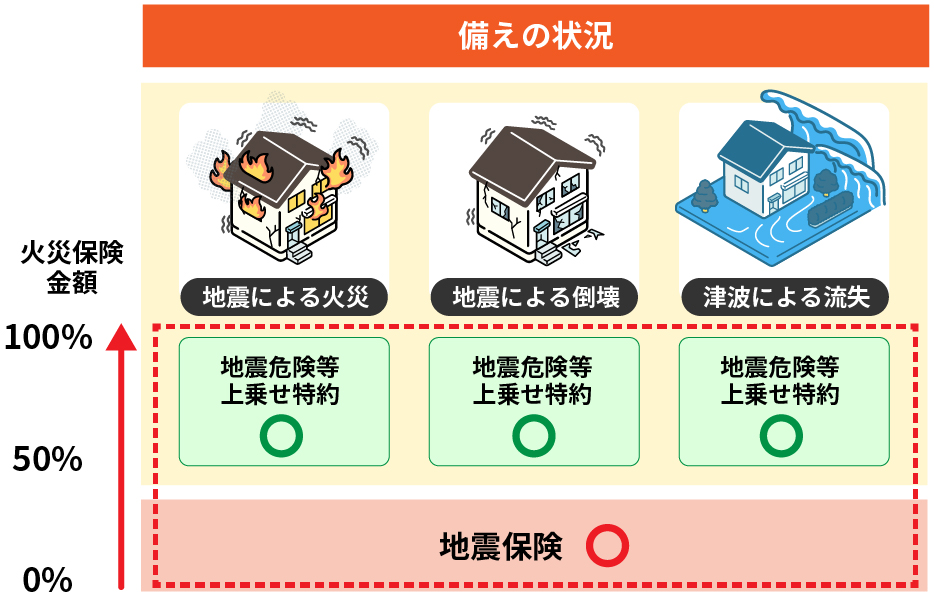

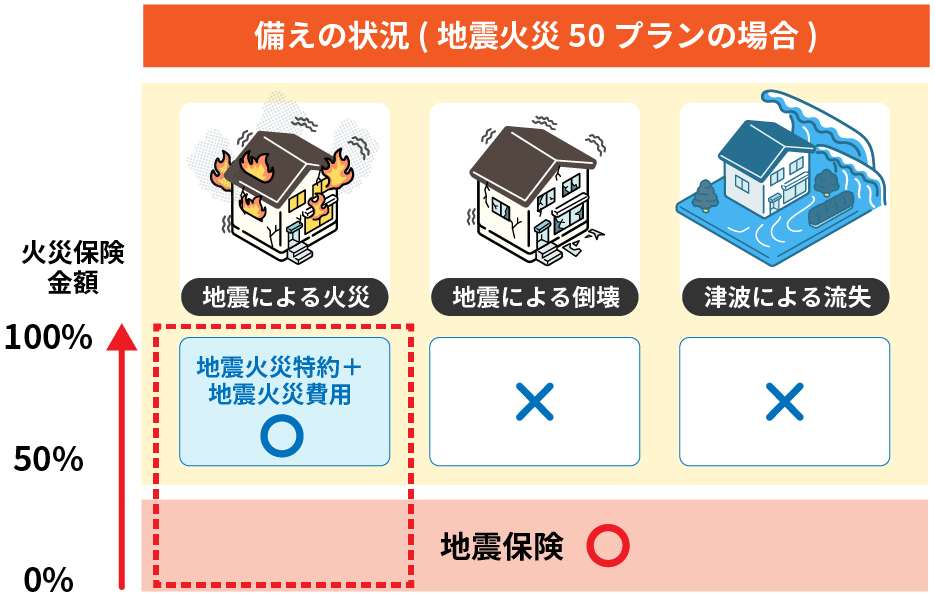

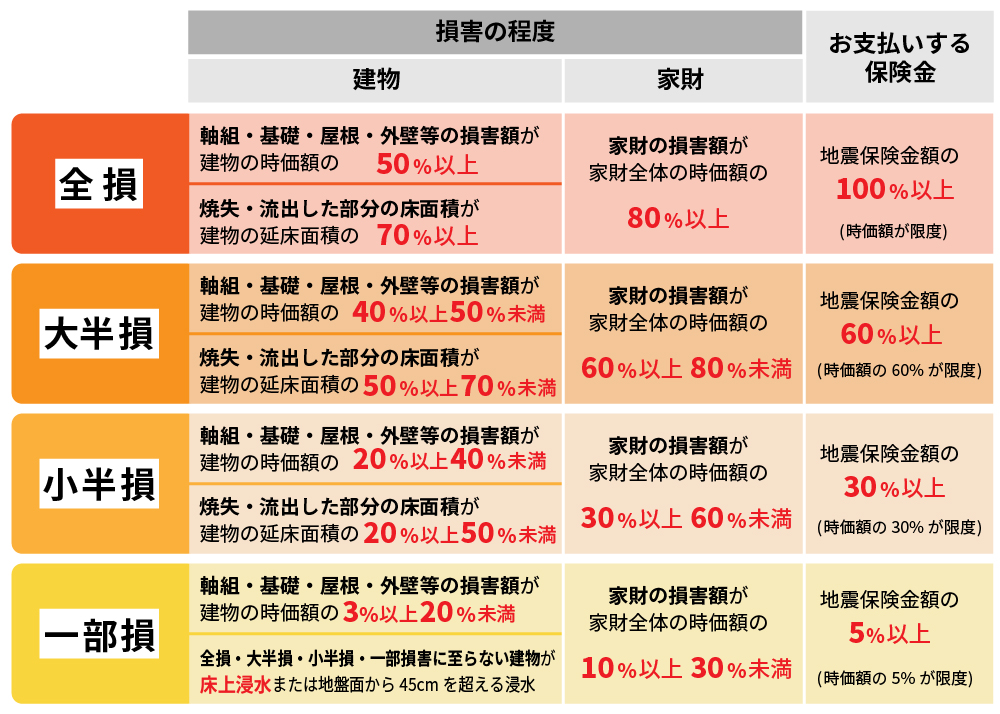

地震保険

火災保険だけでは補償されない地震・噴火またはこれらによる津波を原因とする損害を補償します。

火災保険に原則セットされます。

THEすまいの保険では、火災をはじめとするさまざまな災害から日常生活の思いもよらないリスクまで、大切な補償で安心をご提供します。

特徴2 万全の事故サポート体制でいざというときも安心!

全国の保険金サービス拠点とネットワーク

お客様の速やかな事故対応に向けて火災保険・地震保険専門の保険金支払いネットワークを全国に展開しています。

LINEを活用した迅速な保険金支払い

LINEで事故・トラブルのご連絡から、保険金請求手続きまで完結可能です。

操作も便利でカンタン!24時間いつでもご連絡が可能なため、もしもの時も安心です。

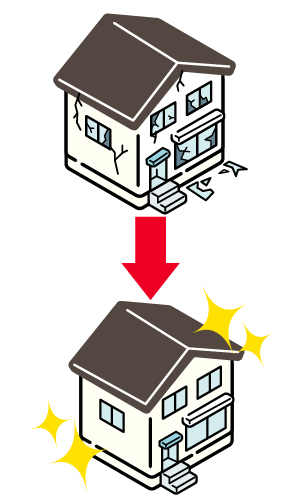

特徴3 万全の建て替え時の費用も補償可能に!

THEすまいの保険では、住宅に7割以上の損害(注)が発生し、新築に建て替えた場合に、建て替え費用をお支払いする特約を新設しました。

建物の「協定再調達価格」と「保険金額」が同時であるご契約には該当特約が自動セットされます。

(注)保険の対象である建物について、協定再調達価格に対する損害の額の割合が70%以上100%未満の場合

特徴4 いざというときの手厚い受取保険金!

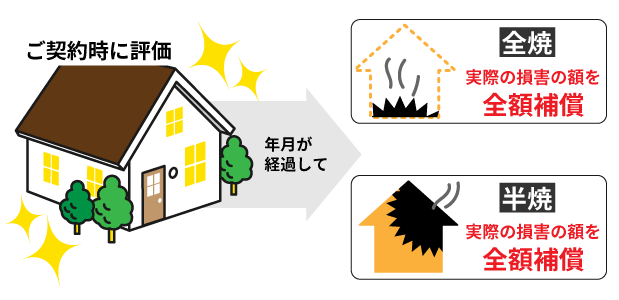

建物が古くなっても全額補償!

THEすまいの保険では建物について「評価済保険」を導入しているため、万が一の事故の際にも実際の損害を全額補償します。ご契約時から年月が経過し、建物が古くなっている場合でも安心です。

復旧に付随して発生する費用もしっかり補償!

復旧費用だけでなく、復旧に付随して発生する費用もまとめて損害保険金としてお支払いします。

事故が起きると復旧費用だけでなく、その他諸費用が発生します。THEすまいの保険では復旧に付随して発生する下記の費用を損害保険金としてまとめてお支払いします。

※ お支払いする損害保険金の額は、保険金額の2倍が限度です。

※ 全焼等により建物を復旧できない場合などを除いて、自己負担金を差し引きます。

特徴5 充実のサービスをすべてのプラン(注1)で無料セット!

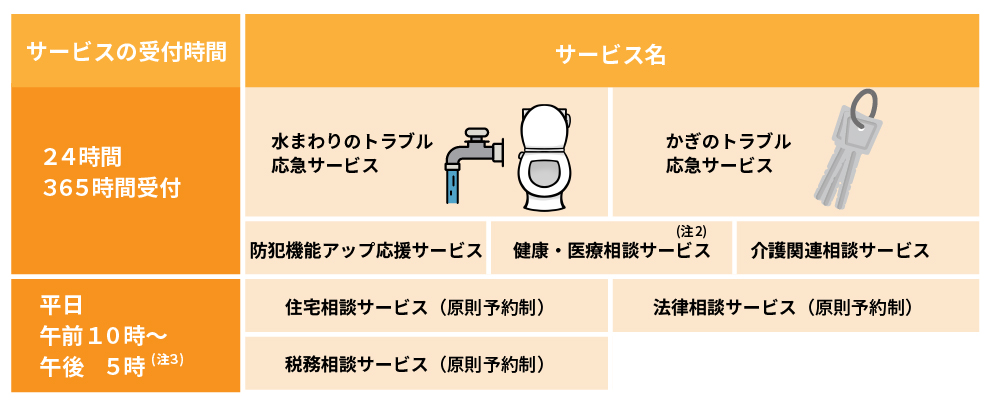

「すまいとくらしのアシスタントダイヤル」

日常生活やお住まいのトラブル等でお困りの際に、専門業者を手配しての応急処置や、お電話でのご相談等に対応するサービスです。

(注1) 総括契約に関する特約がセットされた契約の場合は、サービスの対象外となります。

(注2) サービスの内容によっては利用可能な時間帯が異なります。

(注3) 土・日・祝日、12/31〜1/3を除きます。

「費用保険金など」補償内容

全プラン共通で自動的にセット!

万が一の際、建物や家財の補償のほかにも必要となるさまざまな費用をサポートします!

臨時費用保険金

地震⽕災費⽤保険⾦

凍結水道管修理費用保険金

パッキングのみに生じた損害などは対象外です。

損害防止費用

このホームページは、各保険の概要についてご紹介したものです。取扱商品、各保険の名称や補償内容等は引受保険会社によって異なりますので、ご契約(団体契約の場合はご加入)にあたっては、必ず「重要事項説明書」をよくご確認ください。ご不明な点等がある場合には、ほけんの王様までお問い合わせください。

無料お見積りで

人気保険会社を徹底比較 !

\ 安くて無駄のない /

ピッタリの保険をご提案します