マンション管理組合の保険【損保ジャパン】ー広島県

保険料シュミレーション

| 地震保険なし | 地震保険あり | |

|---|---|---|

| 5年間の保険料 | 7,169,510円 | 7,942,010円 |

目次

基本補償と4つの特徴

火災、落雷、破裂・爆発

風災・雹災・雪災

騒擾・集団行動などに伴う暴力行為など

保険の対象の外部からの物体の落下・飛来・衝突など

盗難による盗取・損傷・汚損 共用部分に所在する通貨等・預貯金証書の盗難

4つの特徴

特長 1 お客さまのニーズに応じたプランの設計が可能です。

| 例えば… 建物等(共用部分)の損害の補償 | 例えば… 費用の補償 | 例えば… 賠償に関する補償 |

|---|---|---|

| マンションのエレベーターや空調設備の事故が心配… 🔻 | 水濡ぬれ事故が発生した際に その原因を調べるための費用を補償したい… 🔻 | お風呂の水を溢あふれさせ階下の住人の家財に損害を与えてしまい法律上の損害賠償責任を負担する場合など、マンション居住者が負担する 賠償責任に備えたい… 🔻 |

| 破損・汚損の損害と機械設備の 電気的・機械的事故を補償する特約をセット | 水濡ぬれ原因調査費用を補償する 特約をセット | 日常生活での賠償責任を補償する特約をセット |

特長 2 手厚い補償で安心!

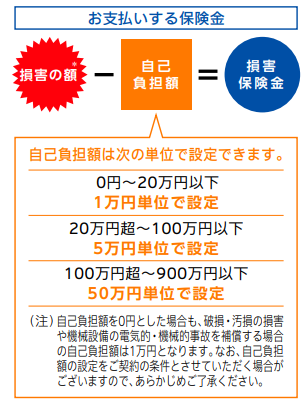

自己負担額を高く設定するとどんなメリット・デメリットがありますか?

自己負担額を高く設定すると、低く設定した場合に比べて

保険料を抑えることができます。一方で、事故時にお客さまの

自己負担が大きくなりますので、ご注意ください。

損害範囲確定費用

こんなときに役に立つ!

- 損害の範囲の確認

仮修理費用

こんなときに役に立つ!

- ブルーシートで仮修理

残存物取片づけ費用

こんなときに役に立つ!

- スクラップを搬出

原因調査費用

こんなときに役に立つ!

- 損害の原因を調査

試運転費用

こんなときに役に立つ!

- 設備または装置を再稼働するために点検・試運転

賃借費用

こんなときに役に立つ!

- 保険の対象の代替を賃借

仮設物設置費用

こんなときに役に立つ!

- 保険の対象の代替として仮設物を建設

残業勤務などの費用

こんなときに役に立つ!

- 迅速に復旧するために残業勤務で工事

保険の対象以外の原状復旧費用

こんなときに役に立つ!

- 建物修理時に家具を倉庫等へ移動・保管・再設置

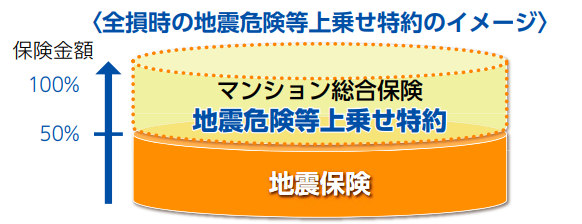

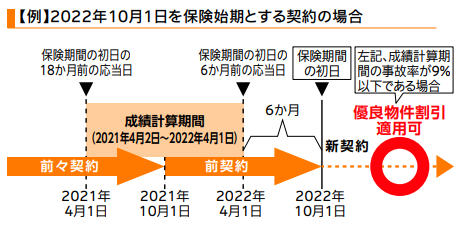

特長3 保険金の受け取り件数の割合に応じて保険料が割引に!

「保険金の受け取りが少なかった分、保険料が安くなればいいのに…」

そのような声にお応えします!マンション総合保険なら、損保ジャパンの契約、他社の契約を問わず、マンションの戸室数に対し保険金を受け取られた事故件数の割合(事故率)に応じて優良物件割引を適用します。

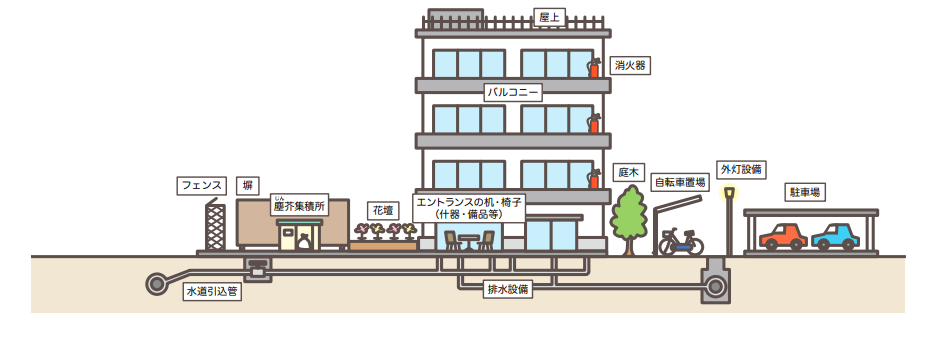

特長4 分譲マンションの共用部分および共有動産を幅広く補償します。

一括契約方式で契約もれがありません。

マンション総合保険は、一括契約方式でのお引受けとなります。個々の居住者の契約もれによる修復費用の不足という事態を避けるためにも、一括契約方式のほうが安心です。万が一事故にあわれた場合も、管理組合が保険金を請求でき、手続きも1回ですみます。

マンション共用部分の保険契約には、一括契約方式と個別契約方式があります。

- 一括契約方式 ・・・ 管理組合が共用部分をまとめて保険に加入する方法をいいます。

- 個別契約方式 ・・・ 個々の居住者が専有部分と共有持分をあわせて保険に加入する方法をいいます。

共用部分の範囲はマンション管理組合の規約等をご確認ください。

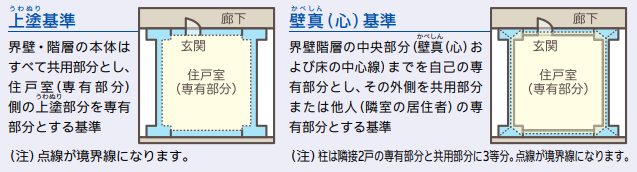

共用部分の範囲を定める主な基準には、上塗基準と壁真(心)基準があります。共用部分と専有部分の区別については、管理組合の規約等に定められていますので、ご確認ください。

なお、国土交通省が定めるマンション標準管理規約では上塗基準が採用されていることから、現在多くのマンションが上塗基準となっています。

建物本体の共用部分だけでなく、マンションの付属建物・設備等の共用部分や区分所有者全員で共有する什器・備品等の動産(共有動産)まで幅広く補償します。

マンションの建物本体の共用部分を補償するだけでなく、マンションの付属建物・設備等のマンション管理組合の規約等で定められる共用部分や区分所有者全員で共有する什器・備品等の動産まで幅広く補償します。共用部分の範囲につきましては、マンション管理組合の規約等でご確認ください。

このホームページは、各保険の概要についてご紹介したものです。取扱商品、各保険の名称や補償内容等は引受保険会社によって異なりますので、ご契約(団体契約の場合はご加入)にあたっては、必ず「重要事項説明書」をよくご確認ください。ご不明な点等がある場合には、ほけんの王様までお問い合わせください。

無料お見積りで

人気保険会社を徹底比較 !

\ 安くて無駄のない /

ピッタリの保険をご提案します