マンション総合保険とは?共用部分の火災保険を徹底解説

マンション総合保険とは、マンション管理組合向けの火災保険の一種で、マンション共用部分に対する補償を目的としています。

保険会社によって名称は異なりますが、いずれもマンション共用部分を補償する保険となります。

- 東京海上日動・・・新マンション総合保険、マンション管理組合のための住まいの保険

- 三井住友海上・・・GK すまいの保険(マンション管理組合用)

- 損保ジャパン・・・マンション総合保険

- あいおいニッセイ・・・家庭総合保険(マンション管理組合用プラン)、すまいの火災保険(マンション管理組合用)

- 日新火災・・・マンションドクター

保険会社ごとに名称が異なるため、ここからはマンション管理組合向けの保険、マンション共用部分の保険を「マンション総合保険」としてご紹介します。

このマンション総合保険は近年、保険料の値上げに対する問題が非常に増えています。

それもそのはず、下記のとおり保険料が 3 倍以上 に値上がりするケースも発生しており、管理組合様にとっては 頭の痛い問題となっております。

| 更新前保険料 | 更新後保険料 |

|---|---|

| 1,059,030円 | 3,554,750円(前年保険料比 3.35倍) |

マンション管理会社から保険の更新の連絡が来たが、更新後の保険料が2倍に上がると言われてしまいました。

なんとか保険料を下げる方法はないでしょうか。

マンション管理組合から提案されている保険料が3倍に上がり高すぎて納得ができない!保険を全く使用していないのに、どうしてこんなに保険料が上がるのでしょうか。

他の保険代理店で、もっと保険料を安くすることはできるのでしょうか?

マンション管理組合さんから頂くお問い合わせのほとんどは、更新後の保険料が高すぎるので、何とか保険料を安くできないかというご相談です。

実はマンション総合保険の保険料の値上げは今に始まった話ではなく、毎年のように値上げが実施されています。

また直近では、2024年10月に各保険会社にて保険料の値上げが実施されました。

更新後の保険料は数倍にもなり、管理組合の負担が大幅に増えるため、自動車保険のように「今まで通りの内容で継続」とはいかないようです。

特に理事長さまにおかれましては、管理会社のみならず各保険会社や保険代理店へも見積もりを依頼されるなど、大変な手間と時間を要していらっしゃることと拝察いたします。

この記事では、マンション総合保険とはどのような保険なのか、保険料を削減するポイントについて解説します。

いますぐ相談したいという方は、下記からお問い合わせください。

お問い合わせはコチラ

- マンション総合保険の補償内容

- マンション総合保険の保険料削減のポイント

マンション管理組合の保険料削減を検討されている理事さま向けに、マンション管理組合専門のファイナンシャル・プランナーが無料で相談・ご提案致しますので、ぜひご活用ください。

弊社にはこんなお問い合わせがあります。

- 満期が近いので、すぐに相談したい!

- 今の保険会社で継続すると保険料が3倍に上がってしまう。何とかならないか?

- 複数の保険会社から割安になる見積書が欲しい。

- 先日更新手続きをしたが、もっと安くならなかったのか知りたい!

同じお悩みをお持ちの理事さまも、お気軽にお問い合わせください。

保険料を削減する方法を具体的に知りたいという方は、この記事も参考にしてください。

あわせて読みたい

マンション管理組合の保険を徹底解説!保険料を安くする7つの方法とは?

マンション管理組合で加入している、マンション共用部分のための火災保険(マンション総合保険)は、毎年のように値上げが続いていて、その保険料の高さに驚かれる理事…

目次

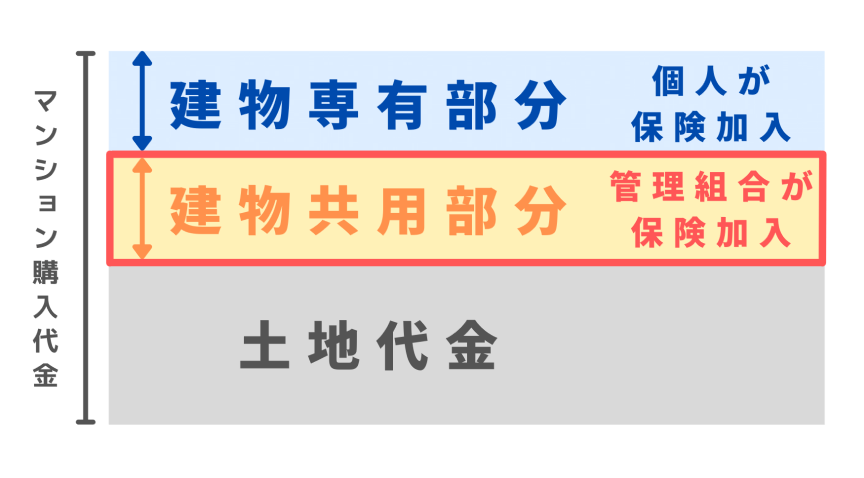

マンション管理組合と区分所有者の火災保険の違い

マンションには「共用部分」と「専有部分」が存在し、それぞれに対する火災保険の契約が異なります。

共用部分はマンション管理組合が火災保険(マンション総合保険)を契約します。

専有部分は区分所有者が火災保険を契約します。

1. マンション管理組合の火災保険

マンション管理組合の火災保険(マンション総合保険)は、マンションの共用部分を対象とする火災保険です。

この保険はマンション管理組合が契約し、万が一、共用部分が火災や自然災害などで損害を受けた場合に、修繕費や復旧費用が補償されます。

2.区分所有者(個人)の火災保険

区分所有者(マンションの住戸オーナー)が所有する専有部分(自分の住戸内)を対象とする火災保険です。この保険は個人で契約し、自分の住戸内が火災や災害で損害を受けた際に、その修復費用や家具・家財の補償が含まれます。

マンション専有部分と共用部分

マンションの住居スペースを所有している人は「区分所有者」と呼ばれます。

「専有部分」とは、区分所有者が所有する生活スペースのことを指します。

この専有部分については、区分所有者が独自の判断で老朽化対策や水漏れ防止策を実施したり、建物部分や家財道具に対する火災保険を契約したりすることができます。

これに対して、マンションの住民が共用する廊下、エレベーター、エントランスなどの部分を「共用部分」と言います。

また、お隣のお宅や上階、下階との間のコンクリート部分も、共用部分となります。

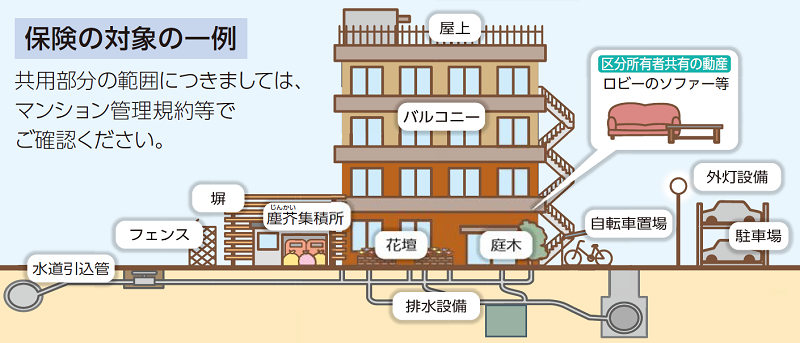

マンションの共用部分は、エントランスや廊下、エレベーター、屋上、駐車場、庭木・花壇・植栽など、多岐にわたります。これらを各住戸の所有者が個別に管理することは現実的に難しく、抜けや漏れが生じる可能性が高いため、マンションでは管理組合という組織が設けられています。

管理組合は、共用部分の維持や修繕を一元的に管理し、マンション全体の老朽化対策や損傷箇所の修復を行います。また、マンション総合保険の管理や契約も管理組合でおこない、共用部分に対するリスクを適切にカバーすることで、マンション全体の安全性と資産価値を保つ役割を果たしています。

マンションの「共用部分」とは

マンションの共用部分とは、各マンションの管理規約によって定められていて、原則として専有部分(各住戸の内部)以外の部分を指します。特別な定めがない限り、専有部分以外は共用部分とされるのが一般的です。

共用部分には大きく分けて次の2種類があります。

- 法定共用部分

区分所有法により、専有部分に該当しない部分を共用部分と定めたもの。 - 規約共用部分

マンション管理組合の管理規約によって、共用部分と定められた部分や付属の建物。

多くのマンションでは、国土交通省が公表している「マンション標準管理規約」を参考に、これらの共用部分の範囲が定められています。

一般的なマンション共用部分の例

- エントランスホール

- 廊下

- 階段

- エレベーターホール

- エレベーター室共用トイレ

- 屋上

- 屋根

- 塔屋

- ポンプ室

- 自家用電気室

- 機械室

- 受水槽室

- 高置水槽室

- パイプスペース

- メーターボックス(給湯器ボイラー等の設備を除く。)

- 内外壁

- 界壁

- 床スラブ

- 床

- 天井

- 柱

- 基礎部分

- バルコニー等専有部分に属さない「建物の部分」

- エレベーター設備

- 電気設備

- 給水設備

- 排水設備

- 消防・防災設備

- インターネット通信設備

- テレビ共同受信設備

- オートロック設備

- 宅配ボックス

- 避雷設備

- 集合郵便受箱

- 各種の配線配管(給水管については、本管から各住戸メーターを含む部分、雑排水管及び汚水管については、配管継手及び立て管)等専有部分に属さない「建物の附属物」

- 管理事務室

- 管理室

- 管理用倉庫

- 清掃員控室

- 集会室

- トランクルーム

- 倉庫・物置及びそれらの附属物

マンション管理組合によっては、上記以外の財産について、マンション管理規約に共用部分と定めている場合もありますが、これらもマンション総合保険の対象に含めることができます。

専用使用権付き共用部分はどちらの保険を使えるのか

専用使用権付き共用部分とは、マンションなどの共同住宅における「共用部分」の一部でありながら、特定の区分所有者がその部分を独占的に使用する権利を有しているものを指します。

以下は、国土交通省が定めるマンション標準管理規約に記載されている専用使用権付き共用部分となります。

一般的な専用使用権付き共用部分

バルコニー(ベランダ)、玄関扉、窓枠、窓ガラス、網戸、1階に面する庭(専用庭)、屋上テラス

国土交通省 マンション標準管理規約では、分譲マンションのバルコニーやベランダのような専用使用権付きの共用部分については、専用使用者(その住戸の所有者)が日常的に管理する部分とされています。

そのため、通常の使用の範囲で発生した窓ガラスの破損や網戸の故障などは、専用使用者が修理費を負担することが一般的です。一方で、台風や災害などの突発的な損害については、管理組合の保険で補償される可能性があります。

多くのマンションは国土交通省の「マンション標準管理規約」を参考にしていますが、実際の取り扱いはマンションごとに異なるため、最終的にはお住まいのマンションの管理規約と保険内容を確認することが重要です。

マンション管理組合の存在意義

各区分所有者はマンションに対する考え方の違いから、住民同士のトラブルに発展する可能性もあります。

小さな子供がいるので、セキュリティを重視、安全面に費用をかけたい!

投資用ワンルームなので、管理費などの支出は極力減らして利益を出したい!

このように、マンションに対する考え方が異なるとトラブルに発展することがあります。

そのため、管理の抜け漏れや住民同士のトラブルを防ぐために、国では区分所有法によりマンション管理組合の設置を義務付け、標準管理規約によりマンション管理に一定の水準を設けています。

マンション標準管理規約では、共用部分の損害保険契約についても規定されており、マンション所有者の意思を公平に反映させるために、マンション総合保険は管理組合によって締結されるように設定されています。

実際に契約する際には、理事会や総会で決議、承認の上、保険契約手続きを進めます。

理事を輪番制としている管理組合も多いため、理事会や総会などに参加しない方は、マンション総合保険の契約があることを知らずに住んでいることも珍しくありません。

あわせて読みたい

マンション総合保険の更新に総会決議は必要? 管理組合が注意するべき点とは

マンション総合保険が満期となり、更新契約の検討をしなければならないとき、理事会で契約内容は変えずにそのままの内容で更新しようと判断するケースがあります。 マン…

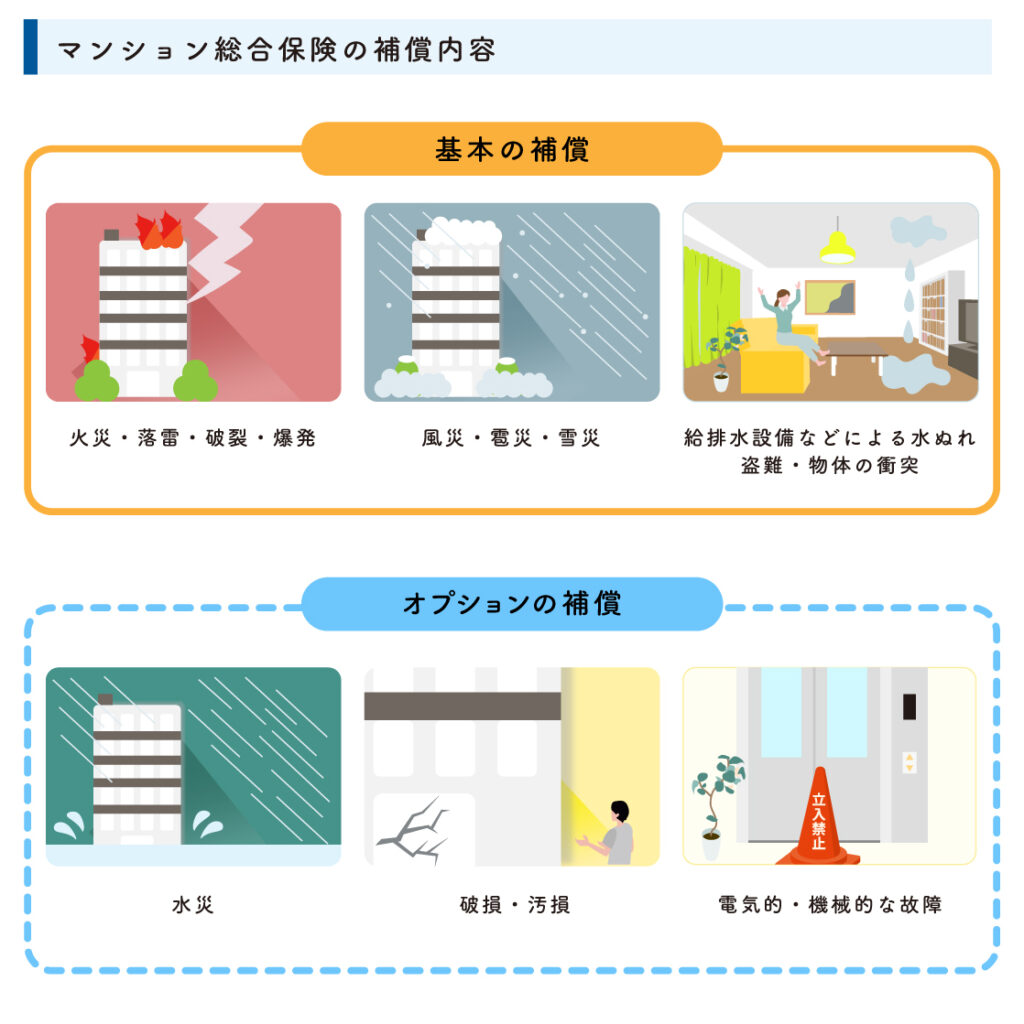

マンション総合保険の補償内容

マンション総合保険では、マンション共用部分について、火災や自然災害だけでなく、給排水管の水ぬれ損害など、さまざまなリスクを補償することができます。

マンション総合保険の事故事例

マンション総合保険の事故事例

- マンション区分所有者宅から火災が発生し、共用部分の廊下まで延焼してしまった

- 台風で飛んできた隣家の屋根瓦が、専用使用権付共用部分となるバルコニーに衝突して一部破損した

- マンション駐車場内の付属施設に、いつの間にか危害が加えられ壊されていた

- 住民が駐車したときに機械駐車場にぶつかってしまい柱が折れてしまった

- 窓ガラスが太陽光の熱によって、ヒビ(熱割れ)が発生した

- エレベーターや機械駐車場が誤作動により故障した

上記で挙げたのは被害事故の一例に過ぎませんが、マンション総合保険はさまざまなリスクを補償します。

火災や自然災害などが発生した場合に保険が適用されないという事態を避けるため、火災保険の内容をよく理解し、必要な補償や特約を付けておくことが重要です。

火災・落雷・爆発のリスク

火災や落雷による損害を補償します。

火災・落雷・爆発の事故例

- 専有部分から出火し、共用部分の廊下やベランダにも延焼した

- 専有部分に発生した火災による消化活動によって、共用部分が水浸しになった

- 落雷により、マンションの機械式駐車場が過電流で壊れた

風災・雪災・雹災のリスク

台風、竜巻、大雪、雹(ひょう)による損害を補償します。

近年では、台風による被害が1兆円規模になるなど、甚大な被害が生じています。

窓を開けっ放しにしているなど、雨水の吹き込み、しみ込みによる損害は補償対象外になります。

風災・雹災・雪災の事故例

- 台風により看板が飛んできて、外壁に衝突し、外壁が壊れた

- 台風で駐輪場の屋根が吹き飛んでしまった

あわせて読みたい

マンション総合保険の風災補償はここがポイント!5分で徹底解説

みなさんこんにちは。保険相談ラボ編集部です。 先日、あるマンション管理組合の理事長から下記のようなお問い合わせをいただきました。 「マンション管理組合で火災保…

給排水設備などによる水ぬれ、盗難、物体の衝突

マンション内の給排水管などの水道管等が破損したり、詰まったりして水が漏(も)れてしまった結果、水濡(ぬ)れにより共用部分が損傷した場合を補償します。

ただし、給排水管自体の損害は補償対象外となります。

給排水設備などによる水ぬれ・盗難・物体の衝突の事故例

- 共用部分の給水管が劣化で破損し、水が漏れたことにより、エントランスホールの天井や壁紙がはがれてしまった

- 共用部分である屋上の排水口がつまり、オーバーフローで建物内に水が浸入し天井が壊れた

- 泥棒が共用部分のドアをこじ開け浸入し、管理人室を物色した

水災のリスク

風災と同様、非常に大きな台風が上陸することが増えており、水災リスクが高まっています。

また都市部においても、内水氾濫により河川が近くにない地域でも水災が発生しています。

水災の事故例

- 大雨により洪水が発生し、マンションの1階部分が水没した

- 台風により土砂崩れが発生し、エントランスホール内まで土砂が侵入した

水災の補償は、水害が発生しただけで補償される訳ではなく、下記のいずれかに該当する場合にのみ、補償対象となります。

水災の支払い条件

- 床上浸水

- 地盤面より45cmを超える浸水

- 損害割合が30%以上の場合

破損のリスク

マンション管理組合用火災保険の「汚損・破損」とは、不測かつ突発的な事故によりマンション共用部分に生じた損害のことです。

この不測かつ突発的な事故という表現がわかりにくいのですが、人為的なミスで「うっかり共用部分を壊してしまった」場合などに補償されます。

汚損・破損の事故事例

- エレベーターのボタンが何者かに壊されていた

- 熱割れ現象により窓ガラスが割れた

- 寒波により共用部分の水道管が凍結し、破損した

あわせて読みたい

知っている人だけが得をする!?マンション総合保険の破損補償を解説

みなさんこんにちは。保険相談ラボ編集部です。 マンション総合保険の基本的な補償内容は、建物にかけられる火災保険と同じです。 マンション総合保険には、一般的な火…

電気的・機械的な故障リスク

電気的・機械的事故によりマンション共用部分に付属する電気設備に損害が生じた場合に保険金が支払われます。

ただし、自然消耗や経年劣化が原因の場合には補償されません。

電気的・機械的事故の事故事例

- 過電流により、エレベーターが故障した

- 共同玄関のロビーインターホンが過電流によりショートした

- 管理人室のエアコンの室外機が発火し、室外機が破損した

- 防犯カメラが漏電により故障した

- 給湯器の操作を誤り、空焚き状態となって故障した

- 電動シャッターの誤作動により内部の歯車が破損し、シャッターが巻き上がらなくなった

マンション管理組合の火災保険

\相談無料・複数社比較 /

理事会・総会で直接ご説明も可能です!

※弊社「ほけんの王様」LINEに遷移します

※お電話は平日のみの対応となります

マンション総合保険は漏水による賠償事故にも対応

マンション総合保険 賠償責任保険の特徴

個人が専有部分にかける火災保険と、管理組合が共用部分にかける火災保険は、補償する対象は異なりますが、補償内容は、ほぼ同じです。

しかしマンション総合保険の大きな特徴の一つとして、漏水などで他の住戸や共用部分に損害を与えた場合に補償してくれる賠償責任保険が含まれています。

マンションでは、共用部分や専有部分に給排水管が張り巡らされています。

大規模修繕工事で定期的に給排水管の交換が行われていればよいのですが、積立修繕金が不足していると、給排水管の老朽化が進みます。

その結果、老朽化による漏水事故が多発し、他の住戸に被害を与えることも少なくありません。

このように他人に被害を与えたときに使用できる保険が、賠償責任保険となります。

マンション総合保険 賠償責任保険の事故事例

- 上階区分所有者から下階区分所有者や共用部分への漏水事故

- 共用部分から区分所有者への漏水事故

- 漏水事故の原因を調査する費用

- 役員(理事)業務に関する賠償責任

上階区分所有者からの漏水事故は個人賠償責任保険

戸建ての住宅とは異なり、マンションは上下階に別世帯の方が居住しています。

区分所有者(専有部分)の給排水設備から漏水が発生し、階下の居室を水浸しにしてしまうと、階下の天井や壁紙、家財など大きな被害が発生することがあります。

上階区分所有者(専有部分)の給排水管の老朽化などが原因で、階下に被害を発生させてしまった場合には、上階区分所有者(専有部分)が修理費用を負担するなどの賠償責任が発生します。

区分所有者が階下の方など第三者に損害を与え、修理費用の負担が発生した場合には、個人賠償責任保険を使用することで補償を受けることができます。

個人賠償責任保険の対象となる事故例

- 専有部分の給排水管が老朽化しており、漏水が発生し、階下が水浸しになってしまった。

- お風呂にお湯を張っていたら、蛇口を締め忘れて下の階まで漏水し、階下の住人に被害を与えた。

- 給排水管が破裂し、階下の居住スペースを水浸しにしてしまった。

調査の結果、漏水した給排水管は専有部分からということが分かり、階下の居住者から賠償請求を受けた。 - マンションの駐車場で遊んでいた子供が、同じマンションに居住する方の車両に傷を付けてしまった。

- 洗濯機のホースが外れてしまった。漏水をして階下の住民や廊下にまで被害が及んだ。

- 飼い犬の散歩中、突然、他人に噛みつき、ケガをさせてしまった

個人賠償責任保険では、漏水事故以外にも、第三者にケガをさせてしまったり、人の物を壊してしまったりという、人に被害を与えた場合に補償することができる保険です。

マンション管理組合が加入するマンション総合保険には「個人賠償責任保険(包括契約用)」という特約あり、区分所有者(専有部分)の賠償責任を補償することができます。

この個人賠償責任保険は、マンション居住者全員が対象となります。

個人賠償責任保険でマンション住民どうしのトラブルを解決

漏水事故などで同じマンションの居住者に被害を与えてしまった場合、当事者同士で解決するのは大変なストレスがかかります。

しかし、マンション総合保険の個人賠償責任保険には示談交渉サービスが付帯されているため、事故の対応は基本的に保険会社に任せることができます。

交渉のストレス軽減

保険会社が直接示談交渉を行うため、被保険者自身が相手方との交渉を行う必要がなく、ストレスや負担を軽減できます。

専門知識と経験の活用

専門的な知識と経験を持つ保険会社の担当者が交渉を行うため、適切かつ迅速な解決が期待できます。

法的手続きの回避

示談交渉サービスにより、裁判などの法的手続きを避け、円満な解決を図ることが可能です。

精神的負担の軽減

トラブルや事故の際に、迅速な対応と解決が得られることで、被保険者は安心して日常生活に戻ることができ、精神的な負担も大幅に軽減されます。

個人賠償責任保険については、下記のページにも詳細に記載していますので併せてご覧ください。

あわせて読みたい

マンション総合保険の個人賠償責任保険について知っておくべき3つのこと

突然ですが、個人賠償責任保険という言葉を聞いたことがあるでしょうか? 最近では県や市などの自治体によって、個人賠償責任保険の加入義務化も進んでいるため、聞いた…

共用部分からの漏水事故は施設賠償責任保険

先ほどは専有部分(区分所有者)から階下や共用部分に被害が生じた場合に、個人賠償責任保険が使用できることをご案内しました。

共用部分の給排水管から漏水が発生することで、区分所有者に被害を与えることもあります。

共用部分の給排水管の所有者は管理組合となるため、管理組合が区分所有者(専有部分)の修理費用をまかなうなどの賠償責任が発生します。

マンション管理組合が加入するマンション総合保険には「施設賠償責任補償特約」や「建物管理賠償責任補償特約」という特約があり、マンション管理組合の賠償責任を補償することができます。

施設賠償責任保険(建物管理賠償責任保険)の事故例

- 共用部分の給配水管から漏水が発生し、階下の住民の部屋の天井、壁紙を水浸しにしてしまった

- 共用部分の床タイルが剥がれて飛び出しており、訪問者が転んでケガをした

- 外壁タイルがメンテナンス不足により剥落し、通行人がケガをした

施設賠償責任補償特約(建物管理賠償責任補償特約)では、漏水事故以外にも、マンション共用部分の管理不備の結果、区分所有者を含め第三者にケガをさせたり、モノを壊してしまった場合に補償することができます。

あわせて読みたい

責任は誰が取る!? マンション管理組合を守る 施設賠償責任補償を解説

マンション総合保険には、さまざまな特約(オプション)があります。その中に「施設賠償責任補償」という、ちょっと聞き慣れない名前の特約があるのをご存じですか? 「…

個人賠償責任補償特約と建物管理賠償責任補償特約は、どちらも漏水事故を補償することができますが、専有部分、共用部分のどちらの給排水管から漏水が発生したかによって、使用する保険が異なります。

共用部分の給排水管から漏水が発生

・専有部分に損害が発生した場合には、建物管理賠償責任補償特約

・共用部分に水ぬれ損害が発生した場合には、マンション総合保険の水ぬれ損害補償

※給排水管自体は補償の対象となりません。

専有部分の給排水管から漏水が発生

・共用部分に損害が発生した場合には、個人賠償責任補償特約

・専有部分に損害が発生した場合には、区分所有者自身が加入する保険の水ぬれ損害補償

※給排水管自体は補償の対象となりません。

なお、施設賠償責任補償特約(建物管理賠償責任補償特約)には個人賠償責任補償特約のように、示談交渉サービスはありません。

あわせて読みたい

マンション総合保険で雨漏りは補償されるの!?具体的な事例でご紹介

みなさんこんにちは。保険相談ラボ編集部です。 日本では春から秋にかけて、梅雨、ゲリラ豪雨、台風、秋雨と雨が降ることが多くなります。 このような時期は、お客様か…

漏水の原因は漏水原因調査費用

漏水原因調査費用補償特約は非常に重要な特約の一つです。

マンション内で漏水が発生した際に、専有部分の給排水管で発生したのか、共用部分の給排水管で発生したのか調べないと分からないケースがあります。

その原因を特定するための調査費用を漏水原因調査費用で補償を受けることができます。

漏水原因調査費用の事故例

- 専有部分の壁紙に、明らかな染みや水ぶくれが見られたため、原因を特定するために壁の一部を取り外し、内部の状態を確認する調査を行った。

漏水はマンションの専有部分や共用部分で頻繁に発生する問題であり、迅速な原因究明と対策が求められます。

漏水原因調査費用補償特約により、専門業者による調査費用が補償され、管理組合の負担を軽減することができます。

この特約がない場合、調査費用は管理組合の予算から捻出する必要があり、経済的な負担が大きくなります。

また、原因特定が遅れることで、被害が拡大し修理費用が増加するリスクもあります。

マンション総合保険を契約する際には、このような特約の内容を十分に確認し、漏水時のリスクに備えることが重要です。

漏水事故について詳細を知りたい方は下記のページも参考にしてください。

あわせて読みたい

漏水事故はマンション総合保険で安心?解決方法をシミュレーション!

こんにちは。保険相談ラボ編集部です。先日、このような質問がありました。 上の階からの水漏れで、建物と家財が被害を受けました。上の階の方は無保険です。泣き寝入り…

マンション管理組合役員の賠償責任は管理組合役員賠償補償

マンション管理組合の役員は、組合の運営や管理において重要な意思決定を行う立場にあります。

例えば、修繕工事の実施や管理費の使途決定など、住民の生活に直結する業務を担当します。

しかし、これらの決定や行動が住民の利益に反するとされた場合、役員個人が訴訟の対象となるリスクがあります。

「管理組合役員賠償責任・対応費用補償特約」は役員個人を賠償責任から守るための補償になります。

管理組合役員賠償の事故例

- 総会で議案の決定を巡って激しい口論となり、理事が住民から名誉毀損で慰謝料を求められた。

- 管理費の支出額が過大であると住民に指摘され、理事長がその一部の返還を請求された。

- 副理事長が組合員名簿を誤って外部に漏らし、プライバシー侵害で住民から訴えられた。

- 理事長が適合しない設備を誤って購入してしまい、その費用の全額返還を求められた。

- 管理規約違反の駐車を繰り返す住民に対し、再三の注意にも応じなかったため、「マンション紛争解決センター」に相談した。

役員賠償保険の適用範囲は広範囲で、過失や誤った意思決定による訴訟から、職務怠慢や法令違反に対する責任追及までを補償することができます。

あわせて読みたい

マンション管理組合理事長、トラブルで訴えられた!保険活用法を解説

こんにちは。保険相談ラボです。 日本一、マンション管理組合の役員に寄り添うために、役に立つ情報をお伝えしています。 マンション管理組合の役員・理事は輪番制とな…

お問い合わせはコチラ

- マンション総合保険の補償内容

- マンション総合保険の保険料削減のポイント

マンション管理組合の保険料削減を検討されている理事さま向けに、マンション管理組合専門のファイナンシャル・プランナーが無料で相談・ご提案致しますので、ぜひご活用ください。

弊社にはこんなお問い合わせがあります。

- 満期が近いので、すぐに相談したい!

- 今の保険会社で継続すると保険料が2倍に上がってしまう。何とかならないか?

- 複数の保険会社から割安になる見積書が欲しい。

- 先日更新手続きをしたが、もっと安くならなかったのか知りたい!

同じお悩みをお持ちの理事さまも、お気軽にお問い合わせください。

マンション総合保険の地震保険

マンション管理組合は、地震による被害に備えるために地震保険を検討することが重要です。

地震は予測が難しく、発生した際の被害は甚大であるため、管理組合として地震保険を検討することは、住民の安全とマンションの資産価値の維持に直結します。

地震保険は単独で加入することができず、マンション総合保険とセットで契約します。

火災保険だけでは補償されない地震の被害

火災保険に加入していても、地震による被害や、地震による火災についての損害は補償されません。

地震保険に加入することで、地震・噴火・津波に対する損害を補償することができます。

地震保険の事故例

- 地震によって建物が傾いた。

- 噴火による噴石や火山灰が建物に与えた。

- 地震や噴火によって発生する津波が建物に与えた。

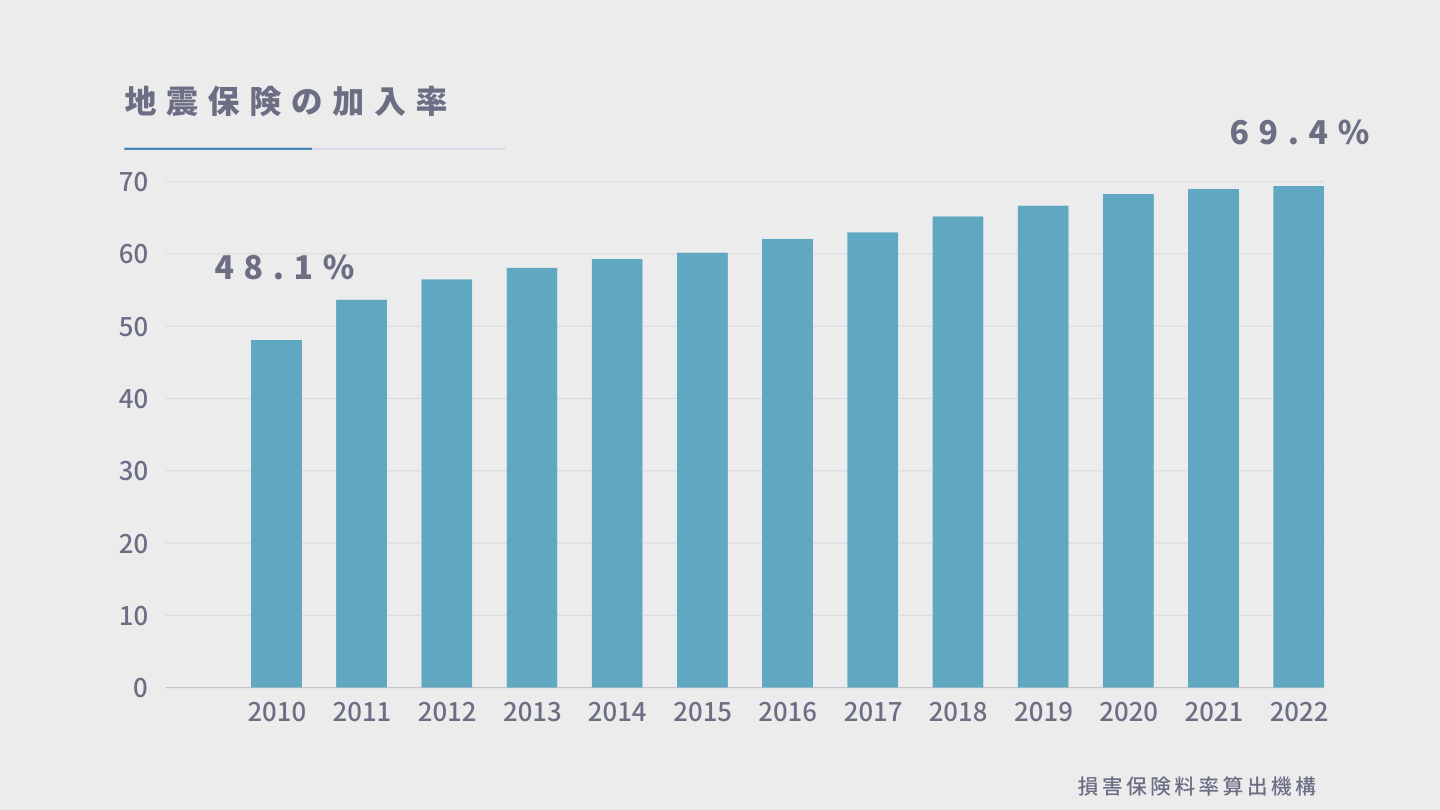

2011年の東日本大震災では、多くのマンションが地震や津波による被害を受けました。

地震保険に加入していた管理組合は、保険金を利用して迅速に修繕を行い、住民の生活再建を支援することができました。

損害保険料算出機構 地震保険統計速報では、東日本大震災前の2010年当時では、48.1%の加入率でしたが、2022年データでは69.4%まで上がっており、70%目前となっています。

マンション共用部分となる建物全体が傾斜、地盤沈下した場合には、被害額は莫大な金額となります。

大地震で大きな被害を受けたときに備えて、地震保険は付帯しておくことをオススメします。

あわせて読みたい

マンション総合保険でかける地震保険とは?2つの考え方と必要性を徹底解説

こんにちは。保険相談ラボ編集部です。 保険という目に見えない仕組みをマンション管理組合の運営に役立つように、わかりやすく情報発信しています。 保険相談ラボでは…

マンション総合保険は値上がり傾向にある

マンション総合保険は、保険料が値上がりの傾向にあります。

あわせて読みたい

マンション総合保険はまた値上げに!保険を見直す具体的な方法を解説

2024年10月1日から火災保険料が値上げという報道を見かけた方も多いのではないかと思います。 2024年10月の火災保険料の値上げは、戸建て住宅、分譲マンション、企業の…

マンション総合保険の保険料値げの理由は以下の通りです。

マンション総合保険 値上げの理由

- 自然災害などによる保険金支払いの増加

- マンションなど建物が古くなり、給排水管の老朽化による漏水事故の増加

- 築年数別料率の採用

- 事故件数料率の採用

- 修理費の高騰

- 水災料率における契約者間の保険料負担の公平化

自然災害などによる保険金支払いの増加

最近の主な自然災害

2018年 台風21号

2019年 台風19号

2021年 1月の寒波、大雪・7月の大雨、8月の大雨

2022年 台風14号、台風15号、6月のひょう災

給排水管の老朽化による漏水事故の増加

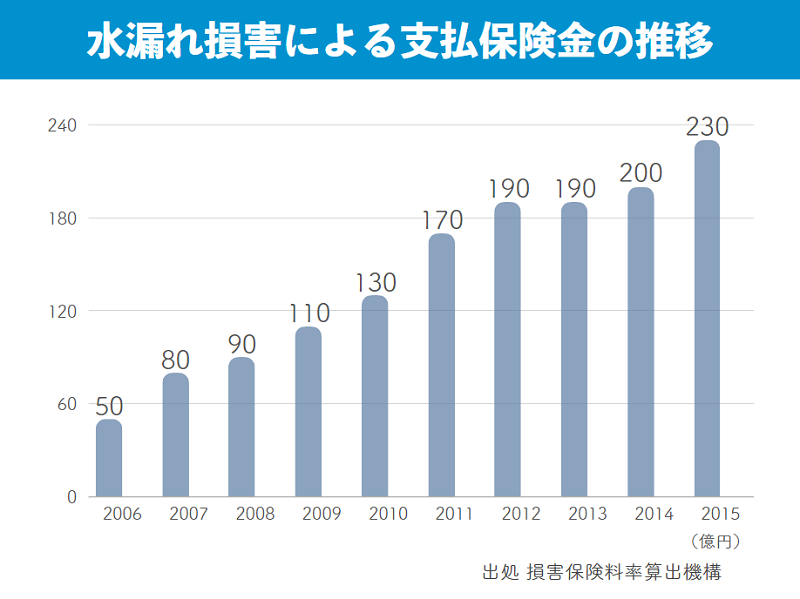

水道管の凍結や破裂などを原因とする水濡れ損害に関しては、2006年に保険会社全体が支払った保険金は約50億円、2015年の保険金は230億円と、10年間で約180億円も増加しています。

マンション共用部分でも給排水管の水濡れ損害は多く発生しており、給排水管の原因調査費用や賠償責任保険によって多額な保険金を支払っていることが分かります。

大規模修繕工事などで定期的に給排水管の交換工事や更生工事を実施していれば、漏水事故の発生頻度は比較的低く抑えられます。

しかし、積立修繕金不足などが原因で給排水管の交換工事が実施されない場合、老朽化による漏水事故のリスクが高まります。

特に築20年以上のマンションでは、老朽化により水道管が破損するリスクが高いとされています。

また保険会社によっては、給排水管の交換工事や更正工事を行っていると割引が適用できることがあり、火災保険料の値上げを抑制することが可能です。

マンション総合保険は築年数で保険料が変わる

マンション総合保険は築年数別料率を採用しています。

建物が古くなればなるほど、保険料が上がるという仕組みです。

マンションは建物が古くなるにつれて、水道管などの給排水設備が老朽化していきます。

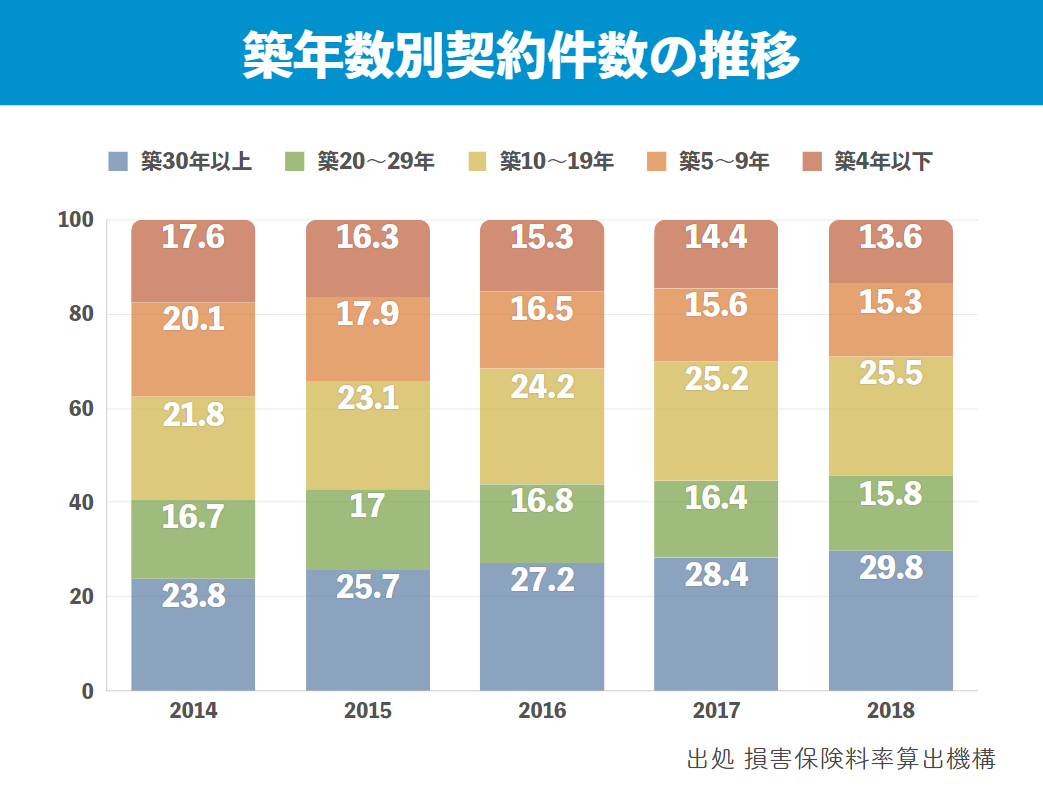

全国の築30年以上経過しているマンションは、2014年当時では全体の23.8%でしたが、2018年には6.0%増加し、29.8%に達しています。

マンション管理組合で発生する事故の多くは、給排水管からの漏水事故となります。

その理由として、給排水設備の老朽化による水濡れ損害は、マンション総合保険で補償の対象となることがあげられます。

老朽化するマンションが右肩上がりで増えるように、水濡れ損害保険金も右肩上がりが増え続けています。

マンション総合保険は事故件数で大幅に保険料が変わる

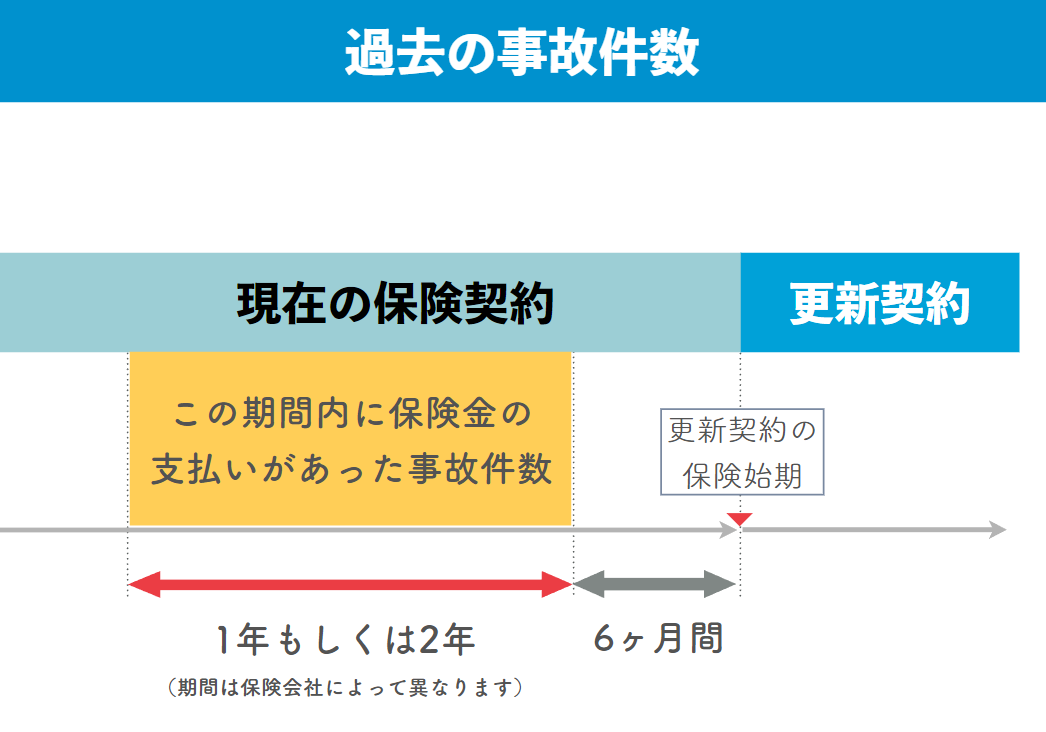

マンション総合保険の保険料は、一般の火災保険と異なり過去の事故件数によって保険料が大幅に変わる、事故件数に応じた料率を採用しています。つまり保険を使用すると翌年度の保険料が上がる、自動車保険とよく似た仕組みになります。

マンション総合保険の保険始期日から6ヶ月さかのぼった、過去1年間もしくは2年間の事故件数によって保険料が計算される仕組みとなっています。

3年前に自然災害などで多くの保険金請求をしたが、直近1~2年は保険金請求はなかったという場合には、保険料は割安となります。

一方、数年前まで保険を使ったことは一度もなかったが、直近1~2年で漏水トラブルが多発し、複数回保険金請求をしたという場合には、保険料は割高となります。

保険会社ごとの事故件数別料率

過去の事故件数によって保険料が変わる仕組みになっていますが、保険会社によって、事故件数をカウントする期間が異なります。

例)2026年10月1日を保険始期とした場合

| 保険会社 | 事故件数をカウントする期間(成績計算期間) |

| 東京海上日動 | 2024年4月2日~2026年4月1日(2年間) |

| 三井住友海上 | 2024年4月1日~2026年3月31日(2年間) |

| 損保ジャパン | 2025年4月2日~2026年4月1日(1年間) |

| あいおい | 2024年4月1日~2026年3月31日(2年間) |

| 日新火災 | 2024年4月2日~2026年4月1日(2年間) |

事故事故件数をカウントする期間(成績計算期間)は、事故日ではなく、保険金支払日となります。

保険は通常、満期日で更新しますが、マンション総合保険の場合は、事故件数に応じた料率が適用されるため、満期日を待たずに見直しを検討することも重要です。

無事故の場合には、保険料の割引が適用で切る保険会社もあります。

あわせて読みたい

マンション総合保険の無事故割引について知ってほしい2つのこと

みなさんこんにちは。保険相談ラボ編集部です。 今回は保険相談ラボに寄せられた質問について回答していきます。 マンションのごみ置き場に付いている照明とその周りが…

保険を見直した場合と、見直さずに満期日まで待った場合とで保険料が異なるため、マンション総合保険を専門に取り扱っている保険のプロに相談して、最も割安な保険料となる時期に設定しましょう。

相談できるマンション総合保険を専門に取り扱っている保険代理店が見つからなければ、弊社にご相談ください。

マンション管理組合の火災保険

\相談無料・複数社比較 /

理事会・総会で直接ご説明も可能です!

※弊社「ほけんの王様」LINEに遷移します

※お電話は平日のみの対応となります

マンション総合保険に限らず、火災保険料は値上げ傾向

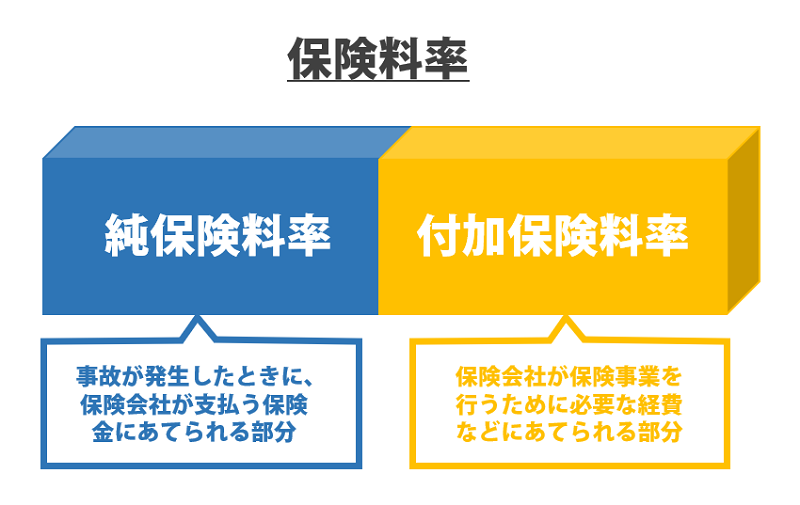

損害保険の保険料は、純保険料と付加保険料というものを合計したものです。

純保険料は保険会社が保険金を支払うための準備金として、保険契約者から徴収します。

付加保険料は保険会社の運営などに充てられ、付加保険料に関しては保険会社が自由に決めて良いことになっています。

純保険料

これは、保険会社が将来の保険金支払いに備えて準備金として保険契約者から徴収する部分です。純保険料は、保険契約者から集められた保険料が、将来の事故発生時に支払われる保険金と同額になるように設定されています。これは「収支相等の原則」に基づいています。

付加保険料

これは、保険会社の運営費用などに充てられる部分であり、保険会社が自由に設定することができます。運営費用には、営業費、管理費、人件費などが含まれます。

収支相等の原則

収支相等の原則とは、保険会社が保険契約者から徴収する保険料と、将来の事故時に支払う保険金が同額になるように設定されるべきという考え方です。これにより、保険会社は長期的に安定した経営を維持することができます。この原則を守るために、保険会社は損害保険料率算出機構が提示する「参考純率」を基に保険料を設定しています。

結果として、保険会社が支払う保険金が多くなると、その分、保険料も上がります。

実際に損害保険料率算出機構は2023年に参考純率の改定を発表し、2024年10月には損害保険会社各社が火災保険料の引き上げとなりました。

改定率の例 都道府県別の改定率

| 東京都 | +4.3% ~ +20.2% |

| 大阪府 | +11.6% ~ +25.9% |

| 愛知県 | +7.6% ~ +23.6% |

| 宮崎県(最大改定率) | +20.4% ~ +29.9% |

| 香川県(最小改定率) | +3.7% ~ +21.3% |

マンション総合保険の保険料を削減する方法

まず確認すべきなのは、マンション管理組合にとってどのような補償内容が最適かという点です。

マンションの立地や築年数などによって、最適な補償内容は異なることが多いですが、目安をご紹介します。

自然災害が多い地域かハザードマップで確認する

2018年には関西に台風21号が、2019年には台風19号(令和元年東日本台風)など超大型台風が発生し、日本各地に甚大な被害が発生しました。

河川に近い地域では河川が氾濫し、都市部においても内水氾濫が発生しました。

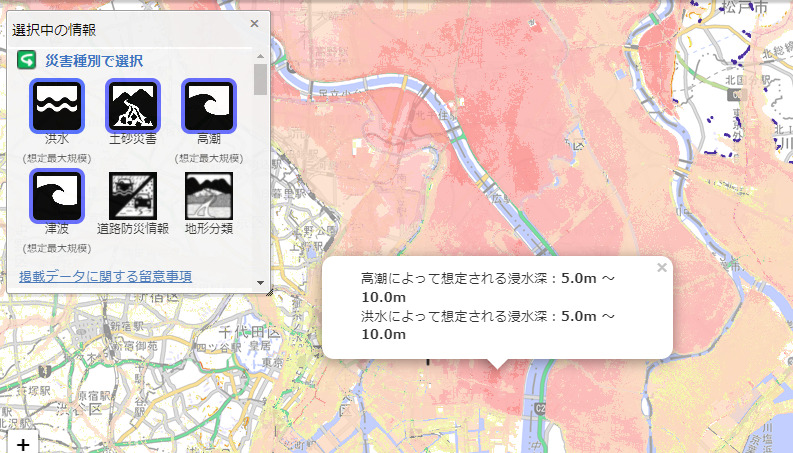

水害の発生しやすい地域は、国土交通省が作成しているハザードマップの活用をオススメします。

ハザードマップポータルサイトの「重ねるハザードマップ」から住所を入力すると、その地域の想定される被害状況を確認することができます。

また左上の災害種別の選択から、以下の4つのボタンを押してそれぞれのハザードマップを重ねます。

- 洪水ハザードマップ(想定最大規模)

- 土砂災害

- 高潮(想定最大規模)

- 津波(想定最大規模)

洪水や高潮など、4つのハザードマップを重ねた想定被害を確認することができます。

水災の補償を積極的に検討すべき地域

今回の例では、洪水、高潮の両方について、5.0m~10.0mの浸水被害が想定されていることが分かります。

高さ10mというと、マンションの3階から4階の床に相当する高さとなります。

ハザードマップ上で、水害被害が想定されている地域では、水災の補償は必ず検討してください。

水災の補償を積極的には検討しなくても良い地域

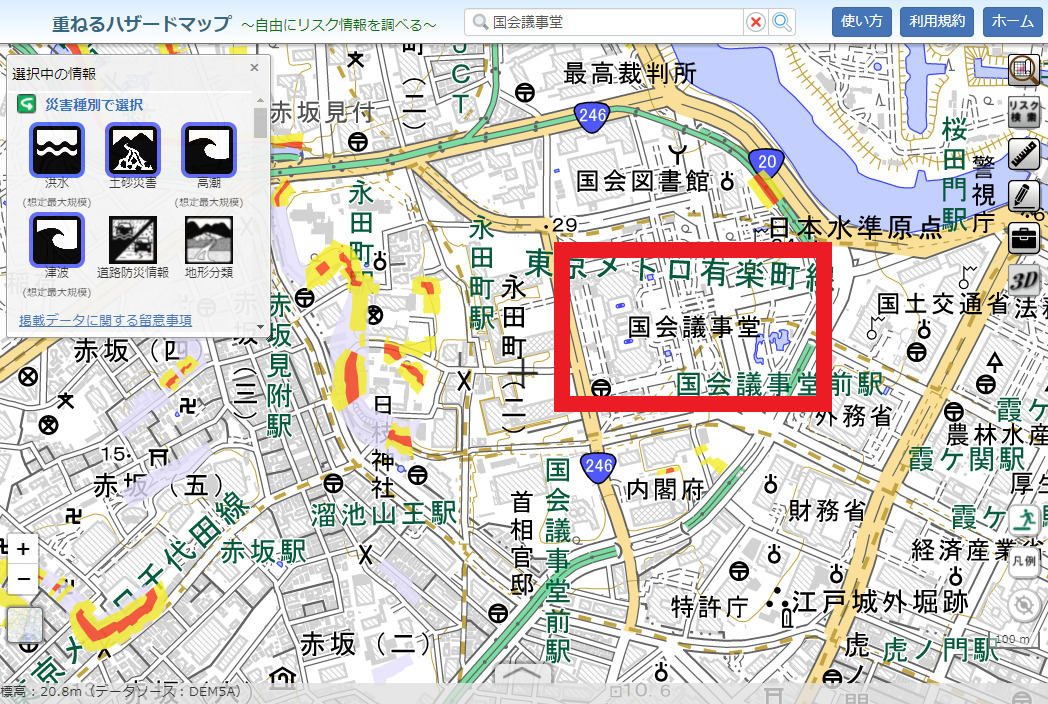

水災補償が必要ない地域はありませんが、あえて外しても良い地域を挙げるとすれば、ハザードマップ上、被害が想定されていない地域です。

ハザードマップから、国会議事堂を入力すると、下のような地図が表示されます。

ハザードマップ上、白い地域は、洪水、高潮、土砂災害も想定されていない地域で、自然災害に強い地域となります。

このような地域であれば、水災の補償を積極的に検討しなくても、良い地域と言えます。

ただし、絶対に水害が発生しないということではないので、あくまで補償を選択する際の目安としてお考えください。各自治体には、より詳細なハザードマップがありますので、各自治体のホームページから確認してください。

保険を見直すタイミングはいつが最適か

一般的に損害保険では、保険を見直しするタイミングのほとんどは、保険が満期になるタイミングとなります。

しかしマンション総合保険の場合、満期のタイミングが最適か、検討する必要があります。

事故件数に応じて保険料が異なるため、最適なタイミングで更新や見直しをすることで保険料を削減することができます。

例)2026年1月1日に満期を迎えるマンション総合保険

保険金支払日 2025年6月15日

事故件数をカウントする期間(成績計算期間) 2023年7月2日~2025年7月1日(2年間)

2026年1月1日に更新すると、事故件数1件とカウントされます。

一方で2025年12月1日で現在の契約を解約し、同日付けで契約を開始した場合には、事故件数をカウントする期間(成績計算期間) 2023年6月2日~2025年6月1日(2年間)事故件数は0件となります。

事故件数1件と0件を比べた場合、一般的には事故件数0件の方が割安な保険料となります。

解約時の注意

保険契約を途中で解約しても、解約返戻金として、保険料が返還されますが、多少の損が発生することもありえます。

解約した場合、いくら保険料が戻ってくるかは、解約前に現在加入している保険会社、保険代理店に必ず確認しましょう。

給排水管の更生工事・更新工事後に保険を見直す

マンション総合保険は、給排水管の更生工事・更新工事を行っていると保険料が割引となる保険会社があります。

給排水管の更生工事・更新工事は、10年~15年間おきに行っていることも多いと思いますので、タイミングが合えば、保険料割引の恩恵を受けることができます。

複数の保険代理店から見積もりを取る

マンション総合保険の保険料を削減する方法として最も簡単な方法をご紹介します。

現在加入している保険代理店以外で、マンション総合保険に詳しい代理店で見積もりを取る

他の代理店で相見積りを取ることにはいくつかのメリットがあります。

保険料を削減するための提案

マンション管理組合が保険を見直す際、現在の保険代理店から複数の保険会社の見積書が用意されていると、他の代理店から見積もりを取らないケースがよくあります。

しかし、こうした見積もりの中には、割安な保険会社の提案がなかったり、補償内容が合理的でないこともあります。

また、加入中の保険代理店で更新する場合、前回と同じ保険会社・補償内容で更新されることが多く、保険料の削減提案がされないこともあります。他の代理店から見積もりを取ると、保険料を削減できる提案を受けられることがあるため、見積もりは複数の保険代理店から取ることが重要です。

現在の契約内容の誤り

保険契約内容に誤りは以外に多いのが実情です。

マンション総合保険を専門に取り扱っている保険代理店は少ないため、結果的に誤った契約をしてしまうことがあるようです。

代表的な例をご紹介します。

- 複数棟(建物が連結されていない棟)なのに、保険を1つにまとめて契約してしまっている。

- 延床面積を敷地面積と誤って契約してしまっている。

- 過去の事故件数が誤っている。

誤った契約内容では、適正に保険金が支払われないことがありますので上記にあてはまっていないか確認しましょう。

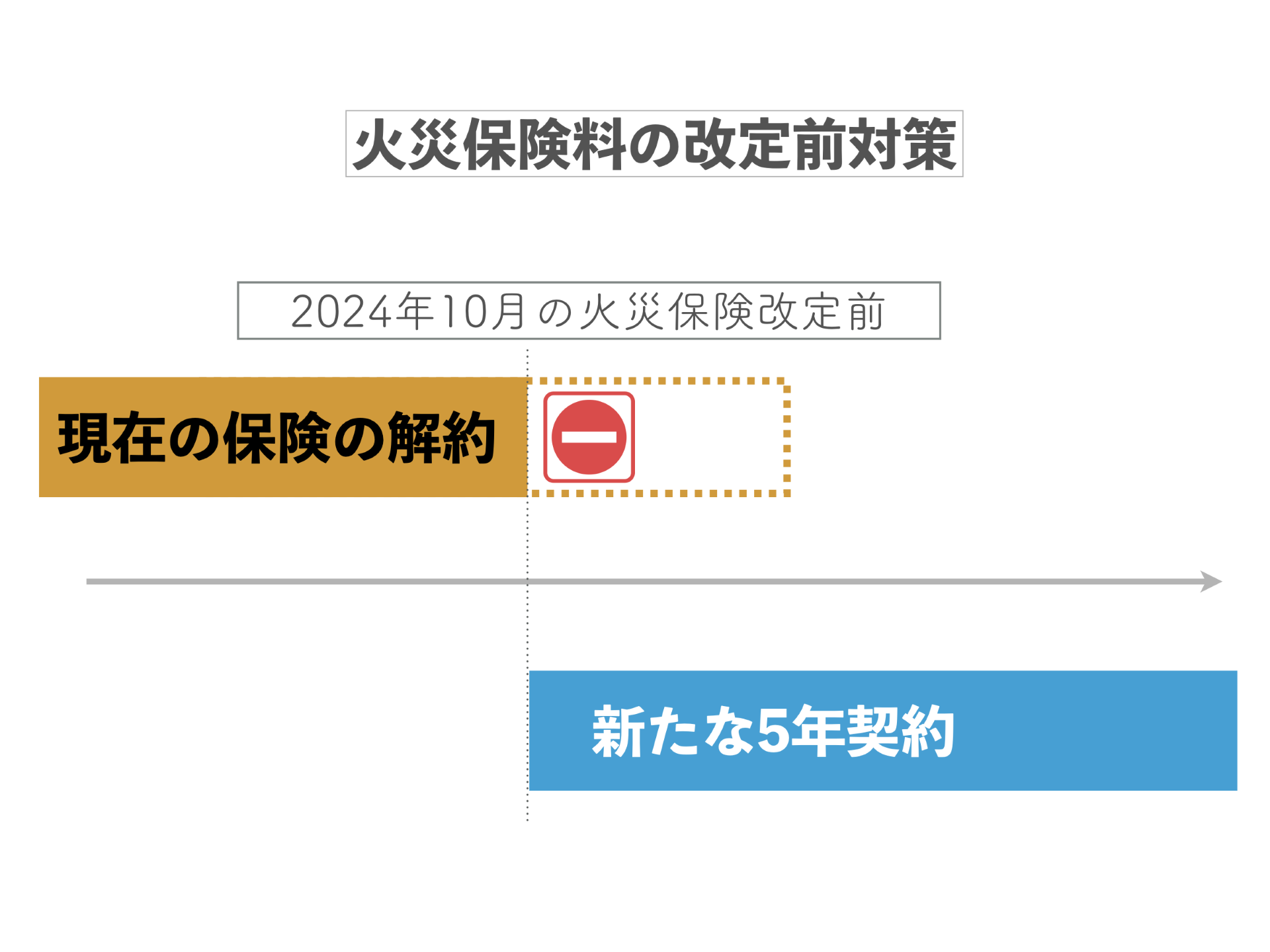

保険料値上げ前(2024年10月1日)に見直す

2024年10月1日に各保険会社にてマンション総合保険の改定がおこなわれます。

保険料を削減する方法として、2024年10月1日前に保険を契約し直す方法があります。

この記事は2024年10月以前に作成しているので、2024年10月の改定時期に合わせた内容としていますが、今後、新たに火災保険の改定があった場合には同様の対応が可能です。

- 今加入している保険を2024年10月1日前に解約

- 同日付で新たな5年契約の保険に加入し直す

保険料の改定前に、保険を見直すことによって、2024年10月改定の値上げを5年間先送りすることができます。

遅くとも満期の2ヶ月前に見積り依頼をしましょう

これまでお伝えしてきた通り、マンション総合保険は、物件情報や過去の事故件数、給排水管の更生工事や更新工事の有無など、様々な情報を確認しないとお見積書を用意できません。

また、保険会社によっては、マンション管理士による管理状況の診断が必要になる場合もあります。

マンション総合保険の見直しは、遅くとも満期(更新時期)の2ヶ月前には始めることをおすすめします。

マンション総合保険 よくある質問

なぜ更新前と比べ保険料が2倍になるんですか。

マンション総合保険を含む火災保険は、自然災害の増加や修理費の高騰などにより、保険料の改定が続いています。

特に5年契約の場合、契約期間中の複数回の改定が更新時に反映され、保険料が2倍から3倍になることもあります。築年数や事故歴、建物評価額も保険料に影響します。

更新保険料が大きく上がった場合は、現在の保険証券や見積書をご用意のうえ、ご相談ください。

保険料を安くするためには何をすれば良いでしょうか。

複数の保険代理店から見積もりを取り、補償内容と保険料を比較しましょう。

同じ代理店が複数の保険会社を取り扱っていても、すべての保険会社を比較しているとは限りません。

免責金額や特約、建物評価額を見直すことで、保険料を抑えられる場合があります。

当社では、現在の補償内容を確認し、保険料を抑えられる部分がないか無料でご案内しています。

マンションは古くなると、保険料が上がるのでしょうか。

マンション総合保険では築年数別の料率が採用されているため、一般的に築年数が古くなるほど保険料は高くなります。

築年数の経過により、漏水や設備事故などのリスクが高くなると考えられているためです。

ただし、保険会社や補償内容によって保険料は異なります。

築年数が古いマンションでも、保険会社や契約条件を比較することで、保険料を抑えられる可能性があります。

保険を使ってしまうと更新時の保険料が上がってしまうと聞きました。小さい損害であれば保険は使わない方が良いのでしょうか。

マンション総合保険は、事故件数をカウントする期間(成績計算期間) に何件の事故があったかで保険料が変わる事故件数別料率を採用しています。

保険を使用しても、成績計算期間外であれば、事故件数別料率に影響することはありません。

また事故件数がカウントされるのは、事故日ではなく、保険金を受け取った日となるため、ある程度のコントロールは可能となります。担当代理店と相談しながら保険使用を検討しましょう。

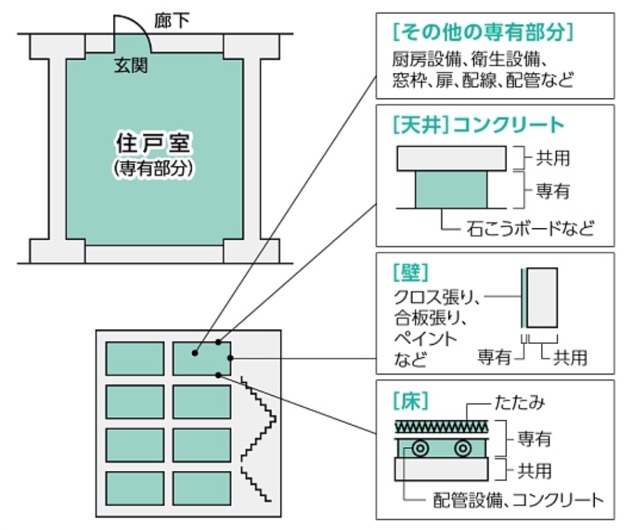

マンション総合保険の保険金額はどのように決めるのですか?

火災保険では、建物をもう一度建て直す場合に必要となる費用(再建費用・評価額)を基準にして、保険金額の上限を設定します。マンション総合保険は共用部分を対象とする火災保険のため、建物全体ではなく共用部分の評価額を基準に保険金額を設定します。

また共用部分の評価額は、専有部分と共用部分の境目をどこに設定するかによって変わります。

通常、マンション管理組合の管理規約で定められており、「壁芯基準」または「上塗基準」が採用されています。

なお、国土交通省の「マンション標準管理規約」の影響もあり、多くのマンションでは上塗基準が採用されています。

壁芯基準と上塗基準とは何ですか?

マンションでは、専有部分と共用部分の境界の決め方として「壁芯基準」と「上塗基準」があります。

壁芯基準は床・天井・壁の中心を境界とする考え方で、上塗基準は床・天井・壁の表面を境界とし、内側を専有部分とする考え方です。

この境界の設定によって共用部分の範囲が変わるため、マンション総合保険で設定する共用部分の評価額(保険金額)も変わります。一般的な目安としては、次の割合が参考とされています。

- 壁芯基準:建物評価額の約40%

- 上塗基準:建物評価額の約60%

どちらの基準を採用しているかはマンションごとの管理規約で定められているため、保険金額を設定する際には管理規約を確認することが重要です。

マンション総合保険に「積立型」はありますか?

いいえ、現在はすべての保険会社で販売が終了しており、存在しません。

かつては満期返戻金がある「積立型」もありましたが、歴史的な低金利により運用メリットがなくなったため、現在は「掛け捨て型」のみとなっています。

現在、過去に加入した積立型が継続中であっても、次回の更新時には「掛け捨て型」へ切り替える必要があります。

あわせて読みたい

マンション総合保険を徹底検証! 積立型と掛捨型、どちらがいいの?

こんにちは。保険相談ラボ 編集部です。 マンション管理組合にとって、修繕積立金の運営は、非常に重要なことだと思います。 滞納されている方がいると、なかなか大変…

マンション総合保険で「付保割合を下げると保険料が安くなる」と言われました。本当に補償は大丈夫なのでしょうか?

付保割合とは、建物の評価額(再建築費)に対して、保険金額を何%に設定するかを示す割合です。例えば評価額が10億円で付保割合を60%にすると、保険金額(補償の上限)は6億円になります。

現在のマンション総合保険の多くは「実損てん補方式」を採用しているため、損害額が保険金額の範囲内であれば、付保割合が低くても損害額は全額支払われます。

例えば保険金額6億円の契約で1,000万円の損害が出た場合、1,000万円がそのまま支払われます。

ただし注意が必要なのは大規模災害で損害額が保険金額を超えた場合です。その超えた部分は管理組合の自己負担となり、修繕積立金の取り崩しや一時金徴収が必要になる可能性があります。

そのため、付保割合を下げることは保険料削減にはなりますが、補償の上限も下がるため、マンションの規模やリスクを踏まえて慎重に設定することが重要です。

あわせて読みたい

マンション総合保険の付保割合とは?ちゃんと補償されるの?あなたの「よくわからない」を解決します!

マンション管理組合で火災保険(マンション総合保険)を更新の際に、理事の方や管理組合員の方からよく耳にします。 保険料が高くなるので付保割合を下げましょうと言わ…

マンション管理組合の火災保険

\相談無料・複数社比較 /

理事会・総会で直接ご説明も可能です!

※弊社「ほけんの王様」LINEに遷移します

※お電話は平日のみの対応となります

マンション総合保険のまとめ

マンション総合保険について解説しました。

マンション総合保険を見直して、合理的な保険料にするには、ハザードマップの確認や給排水管の更新工事の状況、見直すタイミングなど多岐に渡ることがご理解いただけたのではないでしょうか。

管理組合さまや理事長、理事の皆さまが、保険の問題を最も簡単にこの問題を解決する方法は弊社へお問い合わせいただくことです。

弊社では、マンション総合保険に精通した担当者が、複数の保険会社の中から、合理的な保険料となるよう、保険を設計いたします。

弊社にて、マンション総合保険の保険料削減のお手伝いをすることが可能ですので、お気軽にお問い合わせください。