マンション総合保険はまた値上げに!保険料削減の5つの対策とは?

2024年10月1日から火災保険料が値上げという報道を見かけた方も多いのではないかと思います。

2024年10月の火災保険料の値上げは、戸建て住宅、マンション、企業の事務所や工場なども対象となっており、もちろん、マンション管理組合が加入するマンション総合保険も値上げとなります。

弊社には、このようなご相談が寄せられています。

保険料が値上げになるので、満期まで待たずに、途中で保険を切り替えた方が良いと言われました。本当に切り替えた方がお得なのでしょうか?

2024年10月にマンション総合保険の更新を迎えますが、更新後の保険料が3倍になると言われました。どうにかならないでしょうか?

今回はマンション総合保険の値上げの理由と、対策方法についてまとめました。

マンション管理組合が加入する、マンション総合保険の具体的な補償内容については、コチラの記事をご確認ください。

あわせて読みたい

マンション管理組合の保険を徹底解説!保険料を安くする7つの方法とは?

マンション管理組合で加入している、マンション共用部分のための火災保険(マンション総合保険)は、毎年のように値上げが続いていて、その保険料の高さに驚かれる理事…

この記事の要点

- 2024年10月 火災保険の参考純率は13.0%引き上げに

- マンション総合保険の値上げの理由は、自然災害とマンションの老朽化

- 値上げ対策として、保険料改定前に保険を切り替える方法も検討

- 複数の保険代理店で相見積もりを取ることが大事

マンション管理組合の保険料削減を検討されている理事さま向けに、「ほけんの王様」マンション管理組合専門のファイナンシャル・プランナーが無料で相談・ご提案致しますので、ぜひご活用ください。

弊社にはこんなお問い合わせがあります。

- 満期が近いので、すぐに相談したい!

- 今の保険会社で継続すると保険料が2倍に上がってしまう。何とかならないか?

- 複数の保険会社から割安になる見積書が欲しい。

- 先日更新手続きをしたが、もっと安くならなかったのか知りたい!

同じお悩みをお持ちの理事さまも、お気軽にお問い合わせください。

目次

マンション総合保険 値上げの事例

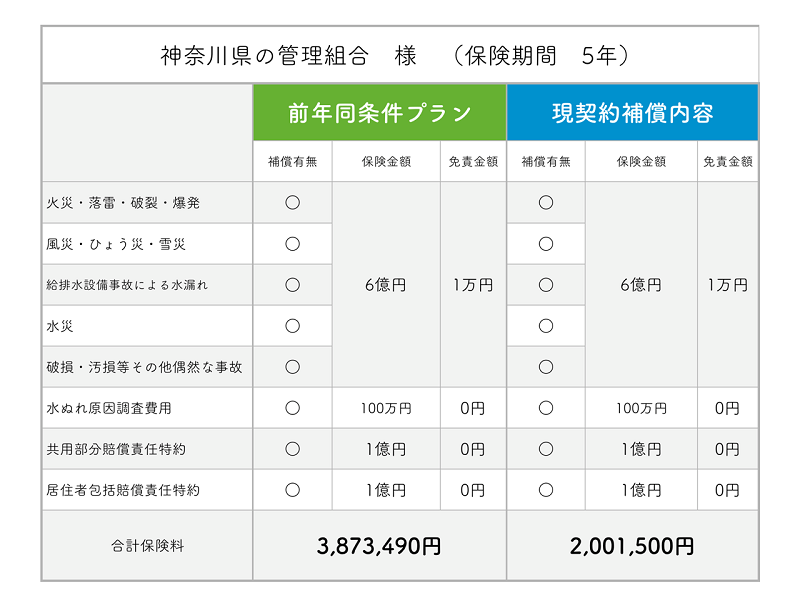

マンション管理組合の保険の更新時期が近づいてくると、マンション管理会社や保険代理店から下図のような更新前と更新後の補償内容や保険料を比較した見積書が送られてくると思います。

こちらは、実際に弊社が管理組合の理事長様から相談を受けた際の見積書です。見積書そのものは掲載できないので、弊社で手直しして掲載しています。

右側が現在、そして左側が更新後の保険料となるのですが、なんと約2倍の保険料になります。

額にして約190万円の値上げです。

このように、保険料が2倍~3倍になることは決して珍しいことではなく、マンション管理組合としては、具体的な対策が必要となります。

2024年10月 マンション総合保険の参考純率の引き上げは約13%

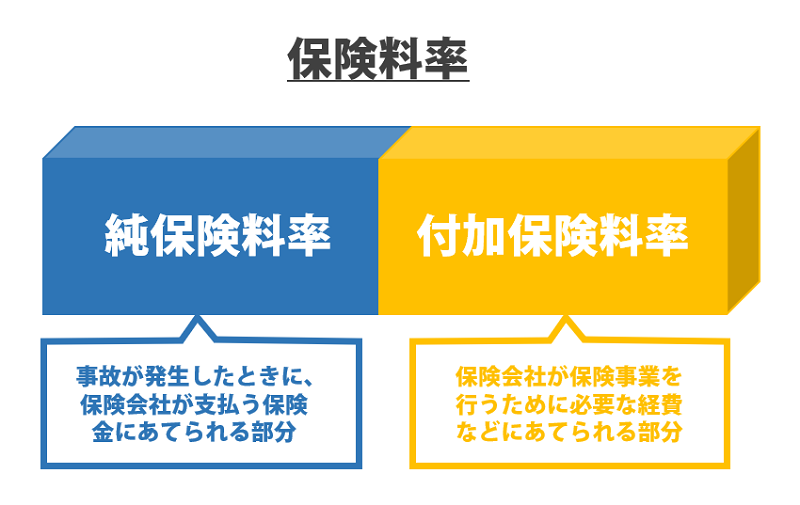

保険料の仕組み

保険料は、純保険料率と付加保険料率から成り立っています。

このうち純保険料率は、事故が発生したときに、保険会社が支払う保険金にあてられる部分として、損害保険料率算出機構が各保険会社に対して提供しています。

保険料は保険会社が自由に決めているようにも感じますが、実際には損害保険料率算出機構が純保険料率を、保険会社が付加保険料率を決め、保険料が決定されています。

どの保険会社でもほぼ同じ純保険料率を使用することになるため、各保険会社の保険料の違いは、保険会社の人件費や広告宣伝費、経費など付加保険料の差となります。

当然、自然災害などで、多くの保険金が支払われれば、純保険料率が引き上げられ、結果的に保険料が上がります。

2024年10月 火災保険 参考純率は13.0%の引き上げに

2年前の2022年10月の改定時には、参考純率は10.9%の引き上げでした。

2024年10月の改定時の参考純率は13.0%の引き上げとなります。

築10年以上のマンション

| 都道府県 | 改定率 | |

|---|---|---|

| 三大都市圏 | 東京都 | +10.4% |

| 大阪府 | +16.9% | |

| 愛知県 | +13.7% | |

| 最大 | 宮崎県 | +23.9% |

| 最小 | 山形県 | +10.5% |

損害保険料率算出機構の発表では、築10年超のマンションの場合、東京都では約10%、大阪では17%、宮崎では23%もの値上げとなります。

2021年1月 火災保険 参考純率は4.9%の引き上げでも、保険料は20%値上げに

参考純率の引き上げによって、保険料がどのくらい値上げになるかは、2024年7月前後に各保険会社から発表されます。過去の改定を考えると、2024年10月の値上げ率は、今までに以上に高いことが想定されます。

2021年1月改定時の参考純率は4.9%の引き上げだったにも関わらず、火災保険料としては20%前後の値上げとなりました。

2024年10月は2021年1月の倍以上の13.0%の引き上げのため、火災保険料は大幅な値上げになる可能性もあります。

20%の値上げで、500万円の保険料は100万円値上げで600万円になります。

かなりインパクトがある保険料改定だったのではないかと思います。

またマンション総合保険は、参考純率だけでなく、以下によっても保険料の影響を受けます。

- マンションの建築年数

- 過去の保険金請求回数

マンション総合保険の保険料は建物の建築年数も影響

マンション総合保険は一般的な火災保険と異なり、築年数別料率を採用しています。

全く同じ大きさのマンションであっても、築年数が経過しているマンションの方が保険料が高くなる仕組みになっています。

築年数によって、保険料がどれほど変化するかを検証した比較表になります。もちろん、保険会社やマンションによっても異なりますので、参考程度にご覧ください。

経過してから20年では5年と比べ+105%と2倍の保険料になることが分かります。

経過してから35年になると5年と比べ、+182%と3倍の保険料にせまる勢いです。

築年数が経過すると、給排水管の老朽化によって、水漏れ事故が多発する傾向にあります。

このことが、築年数別料率に影響しており、築年数が経過している程、保険料が高くなるという考え方になります。

今までの事故件数も保険料に影響

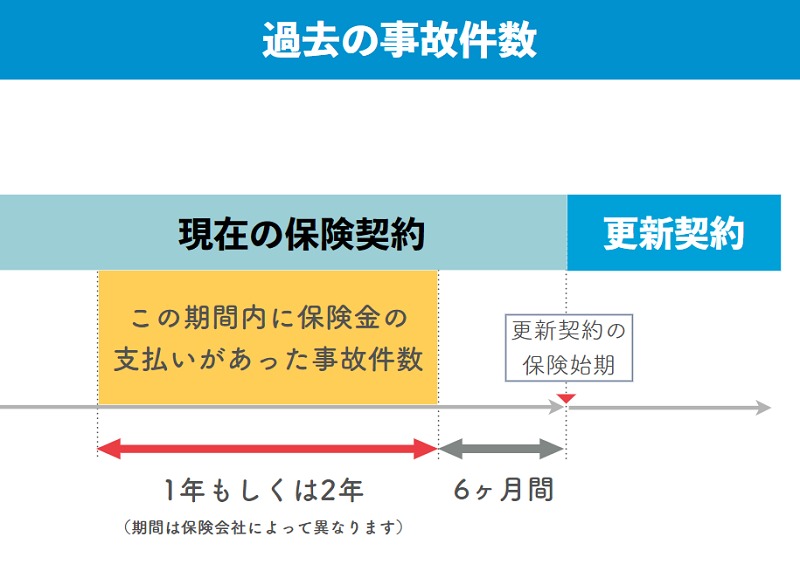

2019年10月以降に更新を迎える、マンション総合保険では、過去の事故件数が保険料に影響するように変更となりました。

次回の保険始期日(保険開始日)から6ヶ月さかのぼった2年間、または、保険会社による年間の事故件数によって保険料が決まる仕組みです。

保険会社によって、カウント期間(保険上は成績計算期間と呼びます。)は異なっていますので、A保険会社では1件の事故でも、B保険会社では0件の事故ということも起こります。

当然のことながら、事故件数0件の方が、保険料は安くなり、事故件数が多くなるほど、保険料は高くなっていきます。

ここでいう事故の数は、事故のカウント期間内に保険金を受け取った事故が何件あるか、という点に着目しています。

受け取った保険金が1億円でも、1万円でも、同じ1件としてカウントされます。

事故のカウント期間内に発生した事故件数ではありませんので、間違えのないように保険代理店に報告しましょう。

具体的に事例を上げてみました。

事故件数の例

保険更新日 2022年12月1日

事故件数のカウント期間 2020年6月1日~2022年6月1日

※保険会社によってカウント期間は異なります。上記は例示となります。

- 事故日 2020年4月1日 保険金受取日 2020年5月30日

- 事故日 2020年5月1日 保険金受取日 2020年7月1日

- 事故日 2021年10月1日 保険金受取日 2022年1月1日

- 事故日 2022年5月1日 保険金受取日 2022年8月1日

1は、保険金受取日がカウント期間に含まれていないので、事故にカウントしません。

2は、事故日はカウント期間内に含まれていませんが、保険金受取日がカウント期間に含まれているので、事故扱い。

3は、保険金受取日がカウント期間に含まれているので、事故扱い。

4は、事故件数のカウント期間内に発生した事故ですが、保険金受取日はカウント期間に含まれていないので、事故にカウントしません。

この例では、2と3が事故扱いとなり、事故2件として取り扱います。

2022年10月 地震保険料は1.6%の値上げ

また、ここに追い打ちをかけるように、火災保険の改定となる2022年10月と同じタイミングで地震保険料の改定も行われました。

マンション総合保険は5年契約をしている管理組合も多いので、更新時には地震保険料の値上げも影響します。

1.6%の値上げは全国平均で、地域によって、保険料が約30%上がる地域、保険料が38%下がる地域もあります。

地震保険は都道府県によって保険料が異なるため、大幅な値上げとなる地域にお住まいの方は、このあとご紹介する具体的な対策の実施をオススメします。

地震保険料の改定理由

地震保険料もおよそ、2年に1度、改定を繰り返しています。

地震保険は東日本大震災(東北地方太平洋沖地震)の発生をきっかけに、保険料率の大幅な引き上げが必要となりました。

しかし、1度で保険料を上げてしまうと、負担が大きくなりすぎるため、2017年から2021年にかけて3段階で保険料を引き上げることになりました。

2022年10月の地震保険料の改定では、3段階の保険料改定中に生じた保険料収入の不足分を上乗せした結果、地震保険料率は全国で+1.6%の引き上げとなりました。

埼玉県、茨城県、徳島県、高知県では約30%の値上げとなり、大分では約38%の値下げをすることになります。

火災保険・地震保険は値上げを続け、ついには3倍に

マンション総合保険は最長5年契約が可能です。

また、長期契約の方が保険料が割安なため、多くのマンション管理組合では、5年契約をしています。

2024年10月1日が満期となる5年間の保険契約の場合、保険始期日は2019年10月1日となります。

更新後の保険契約は、2019年10月の火災保険料改定以降、全5回分の保険料改定の影響を受けることになります。

更新後の保険料が2倍~3倍に上がる理由は、複数回分の保険料改定の影響を受けるからです。

マンション管理組合の保険 一括見積りはコチラ

マンション管理組合の保険料削減を検討されている理事さま向けに、「ほけんの王様」マンション管理組合専門のファイナンシャル・プランナーが無料で相談・ご提案致しますので、ぜひご活用ください

弊社にはこんなお問い合わせがあります

- 満期が近いので、すぐに相談したい!

- 今の保険会社で継続すると保険料が2倍に上がってしまう。何とかならないか?

- 複数の保険会社から割安になる見積書が欲しい。

- 先日更新手続きをしたが、もっと安くならなかったのか知りたい!

同じお悩みをお持ちの理事さまも、お気軽にお問い合わせください。

マンション総合保険 値上がりの背景

マンション管理組合の火災保険だけではなく、戸建て住宅、マンション、企業の事務所や工場の火災保険もすべて値上がりになります。

なぜかと言うと、昨今の災害によって保険会社は多くの保険金を支払ってきたからです。

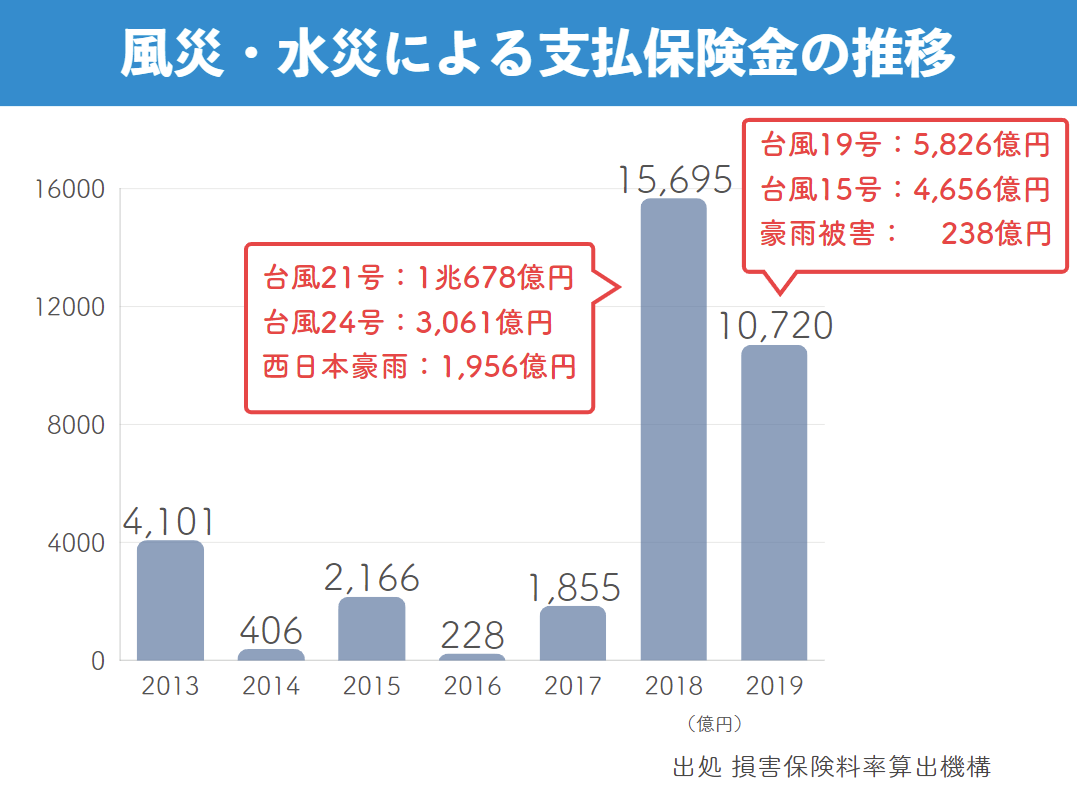

風水害による各保険会社の支払保険金

各保険会社では、2018年の台風被害などで1兆5千億円、2019年の台風では1兆円超もの保険金を支払いました。

実は、2018年の保険金の額は、東日本大震災で保険会社が支払った保険金1兆3,270億円を超えており、甚大な被害が及んだことが分かります。

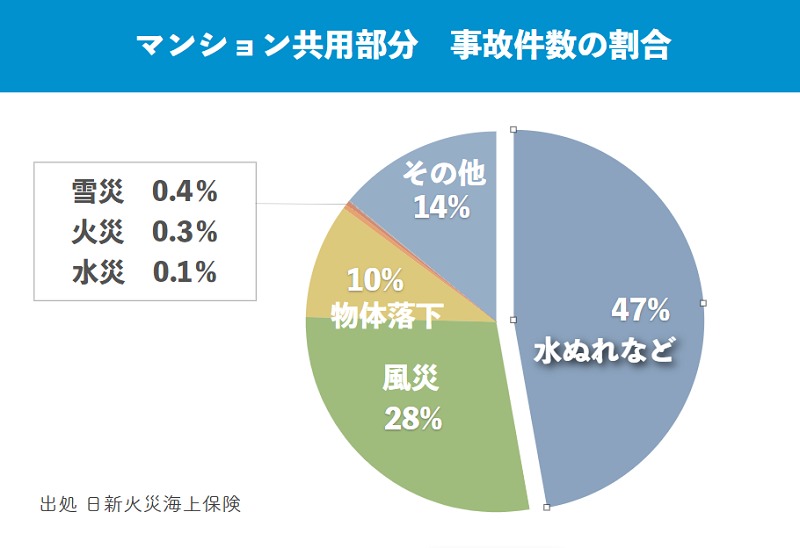

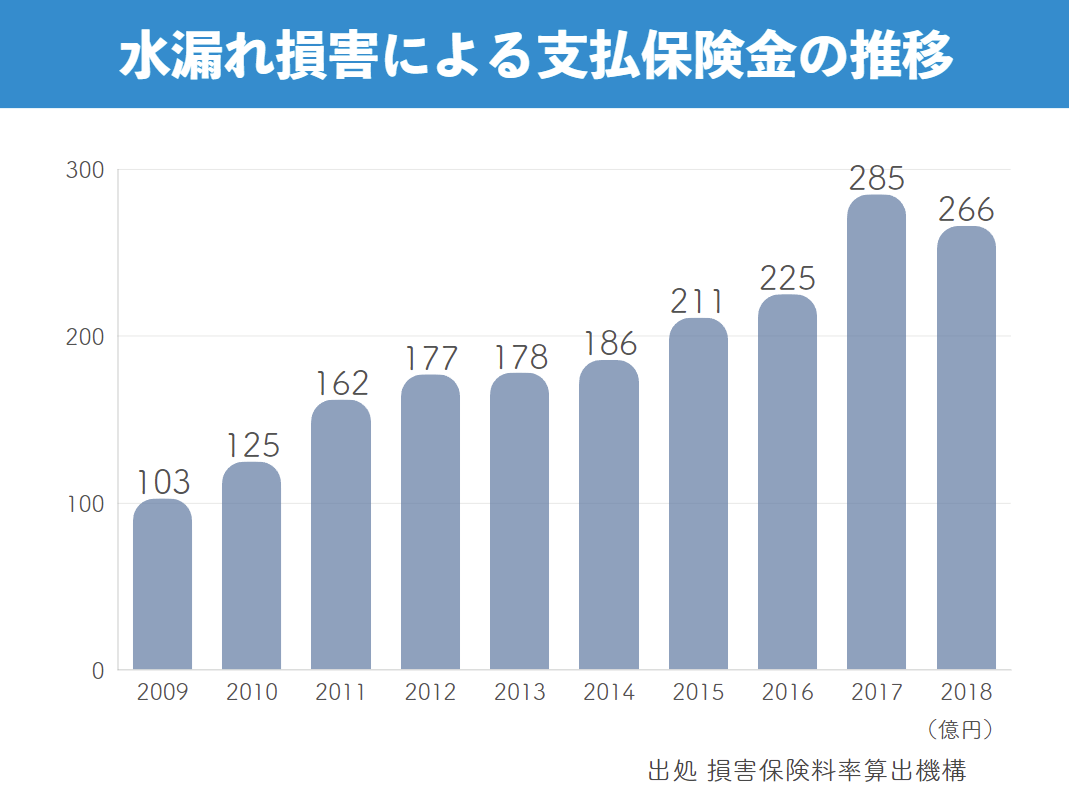

給排水管の水漏れ事故による各保険会社の支払保険金

近年、マンションでは給排水管の老朽化による、水漏れ事故が増えています。

またマンションに限って言えば、火災保険を使用する約半数は水漏れによるものです。

水濡れ損害による支払保険金の推移を見てみると、年々増え続けています。

マンションの築年数の増加に伴い、給排水管が老朽化することで、漏水事故による保険金の支払いが増えています。

あわせて読みたい

漏水事故はマンション総合保険で安心?解決方法をシミュレーション!

こんにちは。保険相談ラボ編集部です。先日、このような質問がありました。 上の階からの水漏れで、建物と家財が被害を受けました。上の階の方は無保険です。泣き寝入り…

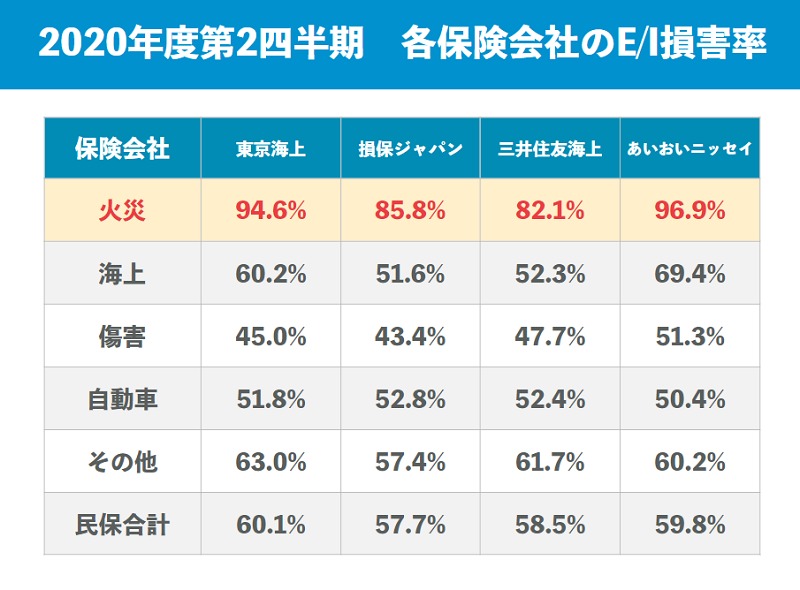

2020年度の各保険会社の決算状況

各保険会社は四半期ごとに決算を発表していますが、E/I損害率という情報も発表しています。

E/I損害率

E/I(アーンド・インカード)損害率=発生損害額÷既経過保険料

分かりやすく言えば、保険会社が受け取った保険料に対して、支払った保険金の割合となります。

火災の損害発生率は80%~90%後半で、傷害や自動車と比較し特に高い割合で発生しています。

しかし、保険会社には人件費等や事務費も当然に発生するため、保険料の引き上げをしないと、運営ができなくなってしまうのです。

下記は各保険会社の2020年度第2四半期決算(2020年11月19日発表)

東京海上日動

損保ジャパン

三井住友海上

あいおいニッセイ同和損保

マンション総合保険の値上げへの5つの対策法

マンション総合保険の保険料を減らすのための5つの方法をご案内します。

- 保険料の値上げ前にマンション総合保険を切り替える

- 保険期間を5年にする

- 保険金額を見直す

- 免責金額の設定をする

- 複数の代理店で見積もりを作成してもらう

一つずつ確認していきましょう。

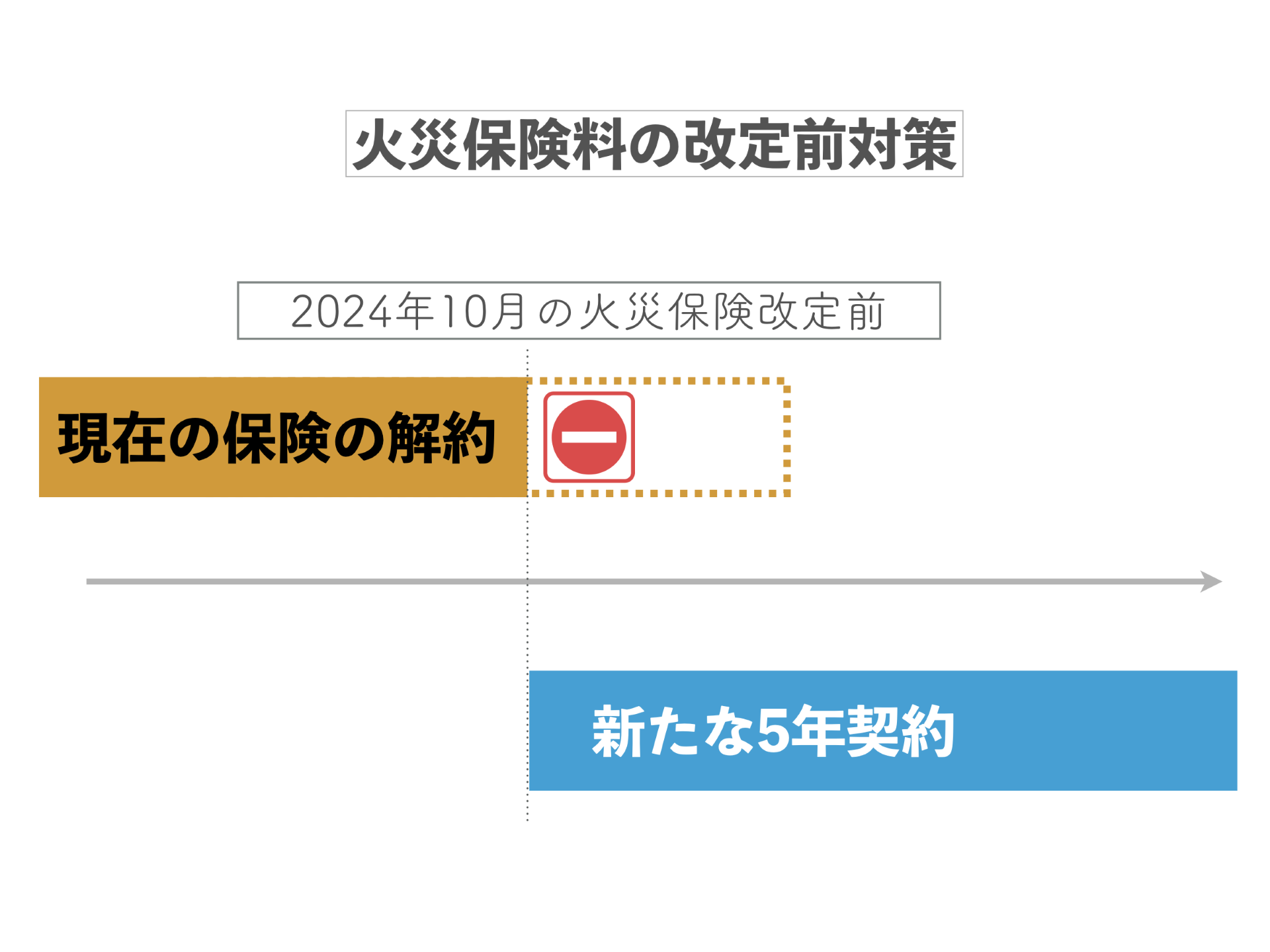

1.保険料の値上げ前(例 2024年10月)にマンション総合保険を切り替える

直近では、2024年10月1日に火災保険の改定が行われ、2024年10月1日以降の保険契約は、値上げ後の保険料となります。

そこで、火災保険の改定前となる2024年10月1日前に加入中のマンション総合保険を解約して、同じ日付で新契約を開始させます。

例)

2024年9月1日付 現在の保険を解約

2024年9月1日付 新しい保険契約を開始

保険料は保険始期日時点での保険料率を採用しますので、2024年10月1日より前に5年契約など新しい契約を開始することで、2024年10月の値上げを5年先延ばしすることができます。

今後、火災保険が改定され、値上げが実施される際には、改定前に切り替えを検討してみましょう。

ただし、注意しなくてはならない点が2点あります。

警告

- 地域によっては地震保険料の改定で2024年10月以降の方が保険料が安くなることがある

- 切り替え時期の事故件数によって、保険料が変わる可能性がある

2022年10月 地震保険料の改定で、保険料が安くなる可能性がある

2022年10月に地震保険料が改定されましたが、地域によっては、保険料が安くなります。

例えば、大分県では2022年10月以降の地震保険料は38%も安くなることから、地震保険に加入しているマンション管理組合では、2022年10月前に切り替えるべきかは、よく検討する必要があります。

切り替え時期の事故件数によって、保険料が変わる

マンション総合保険は、保険始期日(保険開始日)から6ヶ月さかのぼった2年間(保険会社によっては1年間)の事故件数によって、保険料が変わる仕組みとなっています。これは、保険を途中で切り替える場合でも、同様です。

途中切り替えによって、事故件数が増え、結果として保険料が余計に上がってしまうことも考えられます。

保険料の値上げ、地震保険料の改定、事故件数のカウントなど複合的に考え、最適なタイミングで保険の切り替えをしましょう。

マンション管理組合の保険 一括見積りはコチラ

マンション管理組合の保険料削減を検討されている理事さま向けに、「ほけんの王様」マンション管理組合専門のファイナンシャル・プランナーが無料で相談・ご提案致しますので、ぜひご活用ください

弊社にはこんなお問い合わせがあります

- 満期が近いので、すぐに相談したい!

- 今の保険会社で継続すると保険料が2倍に上がってしまう。何とかならないか?

- 複数の保険会社から割安になる見積書が欲しい。

- 先日更新手続きをしたが、もっと安くならなかったのか知りたい!

同じお悩みをお持ちの理事さまも、お気軽にお問い合わせください。

2.保険期間を5年にする

マンション総合保険は最大5年間の契約が可能です。

保険期間を5年にすると、保険料が割引されます。

現在の契約が1年契約や3年契約などの場合があると思いますが、可能な限りは5年契約がオススメです。

5年分の保険料を一括では支払えないという場合には、保険会社によっては、5年契約の年払いという方法を取ることもできます。

3.保険金額を見直す

保険金額とは、マンション共用部分が被災した場合に、支払われる保険金の限度額のことです。

建物の評価が10億円のマンションに、保険金額10億円を設定している場合があります。

このこと自体に問題ありません。

ただし、鉄筋コンクリートで建築された建物に、10億円の損害が生じる事故はどういった場合に発生するのでしょうか。

全損してしまう可能性がないとは言えませんが、限りなく0に近いのかも知れません。

建物の評価が10億円の物件に対し、60%の6億円を保険金額に設定することができます。

保険金額を適正価格にすることで、保険料削減に繋げることができます。

4.免責金額の設定をする

免責金額とは自己負担額のこといいます。

免責金額10万円などを設定することで、保険料削減に繋げることができます。

また、2019年10月以降のマンション総合保険では、多くの保険会社で今までの事故の実績により、次の保険料が決まる仕組みとなっています。

保険金の受取額が1万円であっても、1億円であっても1件カウントになります。

免責金額の設定をすることで、保険料が安くなる効果と、次の更新時の保険料が安くなる効果を得ることができます。

5.複数の代理店で見積もりを作成してもらう

実は複数の保険代理店で相見積もりを取ることが最も大事なことになります。

マンション総合保険に限った話ではありませんが、同じ保険代理店で保険を更新し続けることで他社と比較することが少なくなり、契約内容の誤りに気付きにくくなるということもあります。

弊社にご相談を頂いた中にも、「なぜ、このような契約をしていたのだろう?」と不思議に感じてしまう保険契約もあります。

保険料が高いまま、間違った内容で保険契約を継続していると考えると、恐ろしいですよね。

マンション総合保険の見直しについては、別の記事で詳細にご紹介していますので、ご覧ください。

あわせて読みたい

マンション総合保険の見直し術を公開!知っておくべき3つのポイント

弊社にはマンション管理組合の理事さんから、このようなお問い合わせが非常に多く寄せられています。 マンション管理会社から、満期の連絡があり、マンション総合保険の…

マンション総合保険はまた値上げに!保険料削減の5つの対策とは? まとめ

2024年10月に改定されたマンション総合保険についてまとめました。

この記事のまとめ

- 2024年10月 火災保険の参考純率は13.0%引き上げに

- 2024年10月 地震保険料の改定もある

- マンション総合保険の値上げの理由は、自然災害とマンションの老朽化

- 値上げ対策として、保険料改定前に保険を切り替える方法も検討

- 複数の保険代理店で相見積もりを取ることが大事

保険料が値上げ対策として、保険料改定前の切り替えが効果が高いと思われます。

ただし、事故件数や、地震保険料の改定も同時期のため、どのタイミングでの切り替えが最も良いのかは、よく検証する必要があります。

マンション総合保険の保険料の値上げでお困りのマンション管理組合さまは、弊社までお気軽にお問い合わせください。

マンション保険専門のファイナンシャル・プランナーが対応させて頂きます。