マンション総合保険の見直し術を公開!知っておくべき3つのポイント

弊社にはマンション管理組合の理事さんから、このようなお問い合わせが非常に多く寄せられています。

マンション管理会社から、満期の連絡があり、マンション総合保険の

更新後の保険料が今までの2倍となります!と、言われてしまいました。

何で急に保険料が倍になってしまうのでしょうか?

マンション総合保険の満期のお知らせが届き

保険料が3倍になるそうです。

もっと安くすることはできないでしょうか?

マンション管理組合さんから頂くお問い合わせのほとんどは、更新後の保険料が高すぎるので、何とか保険料を安くできないかというご相談です。

また、マンション総合保険を始めとする「火災保険」は、毎年のように値上げが続いており、2022年10月に更なる値上げが実施され、管理組合の保険料値上げ問題がより深刻化しています。

また、2024年10月には、更に値上げになる可能性があります。

更新後の保険料は数倍にもなり、管理組合の負担が大幅に増えるため、自動車保険のように「今まで通りの内容で継続」とはいかないようです。

特に理事長さまは、管理会社だけでなく、各保険会社や保険代理店に見積もりを依頼するなど、大変な手間と時間がかかっているように感じます。

そこで今回は、マンション管理組合の理事長さま、理事、役員の皆様が、マンション総合保険の更新時にどのような点に気を付けなければならないのか。どうすれば、簡単に保険料値上げを抑制できるのかについて、解説したいと思います。

マンション管理組合で加入するマンション総合保険の補償内容については、コチラの記事で具体的に解説していますのであわせてご覧ください。

あわせて読みたい

マンション管理組合の保険を徹底解説!保険料を安くする7つの方法とは?

マンション管理組合で加入している、マンション共用部分のための火災保険(マンション総合保険)は、毎年のように値上げが続いていて、その保険料の高さに驚かれる理事…

この記事の要点

- マンション総合保険の補償内容

- 見直しのポイント1 補償内容 ハザードマップと築年数で補償の必要有無を確認

- 見直しのポイント2 タイミング 満期ばかりが保険の見直し時期ではない

- 見直しのポイント3 どこで加入するか 複数の保険代理店から見積書を取る

マンション管理組合の保険料削減を検討されている理事さま向けに、「ほけんの王様」マンション管理組合専門のファイナンシャル・プランナーが無料で相談・ご提案致しますので、ぜひご活用ください。

弊社にはこんなお問い合わせがあります。

- 満期が近いので、すぐに相談したい!

- 今の保険会社で継続すると保険料が2倍に上がってしまう。何とかならないか?

- 複数の保険会社から割安になる見積書が欲しい。

- 先日更新手続きをしたが、もっと安くならなかったのか知りたい!

同じお悩みをお持ちの理事さまも、お気軽にお問い合わせください。

目次

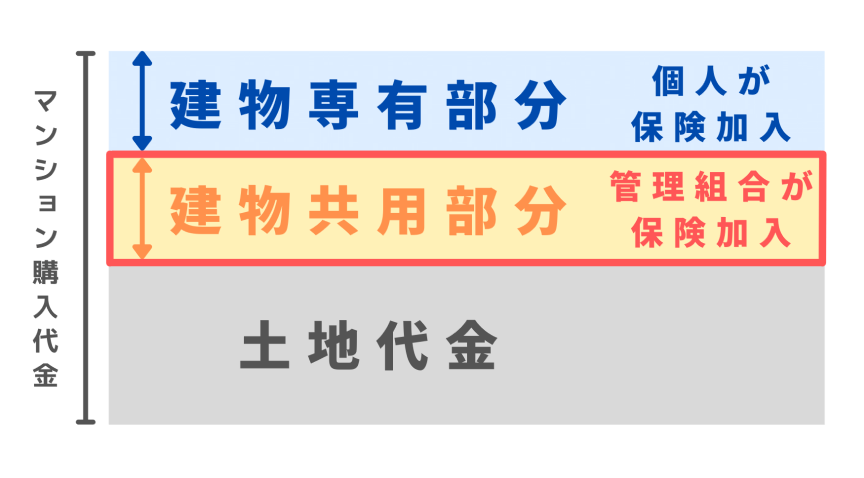

マンション総合保険とは

マンション総合保険とは、マンション管理組合がマンション共用部分を補償するための火災保険です。

住宅であるマンション専有部分の火災保険は区分所有者となる個人がそれぞれが保険契約をします。

専有部分以外のマンション共用部分については、マンション管理組合が保険契約します。

この記事では、管理組合が加入するマンション共用部分の保険についての解説となります。

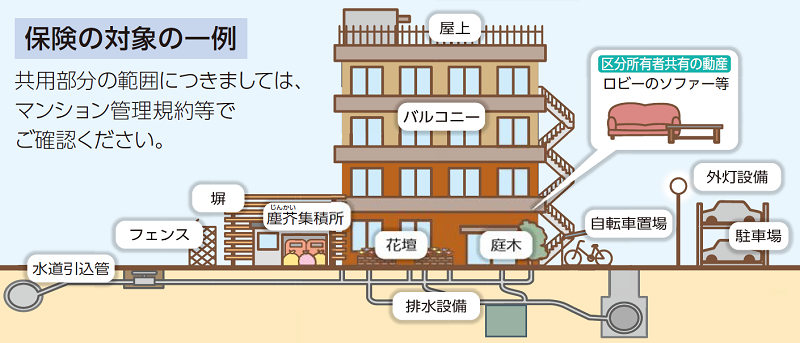

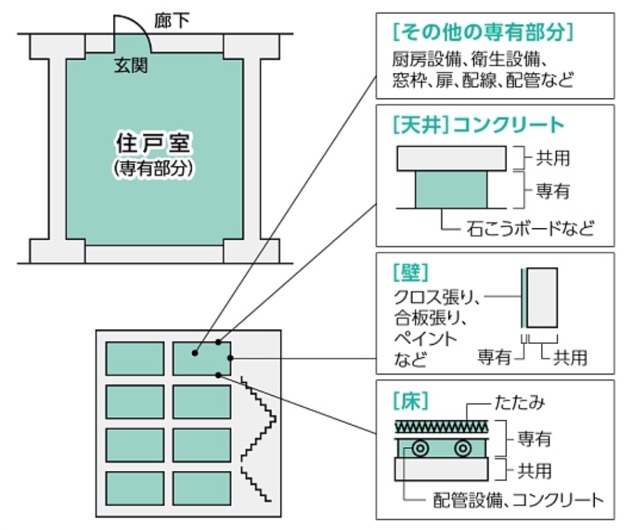

マンション共用部分は、共用設備など、専有部分以外のほぼすべてとなります。

また、お隣のお宅や上階、下階との間のコンクリート部分も、共用部分となります。

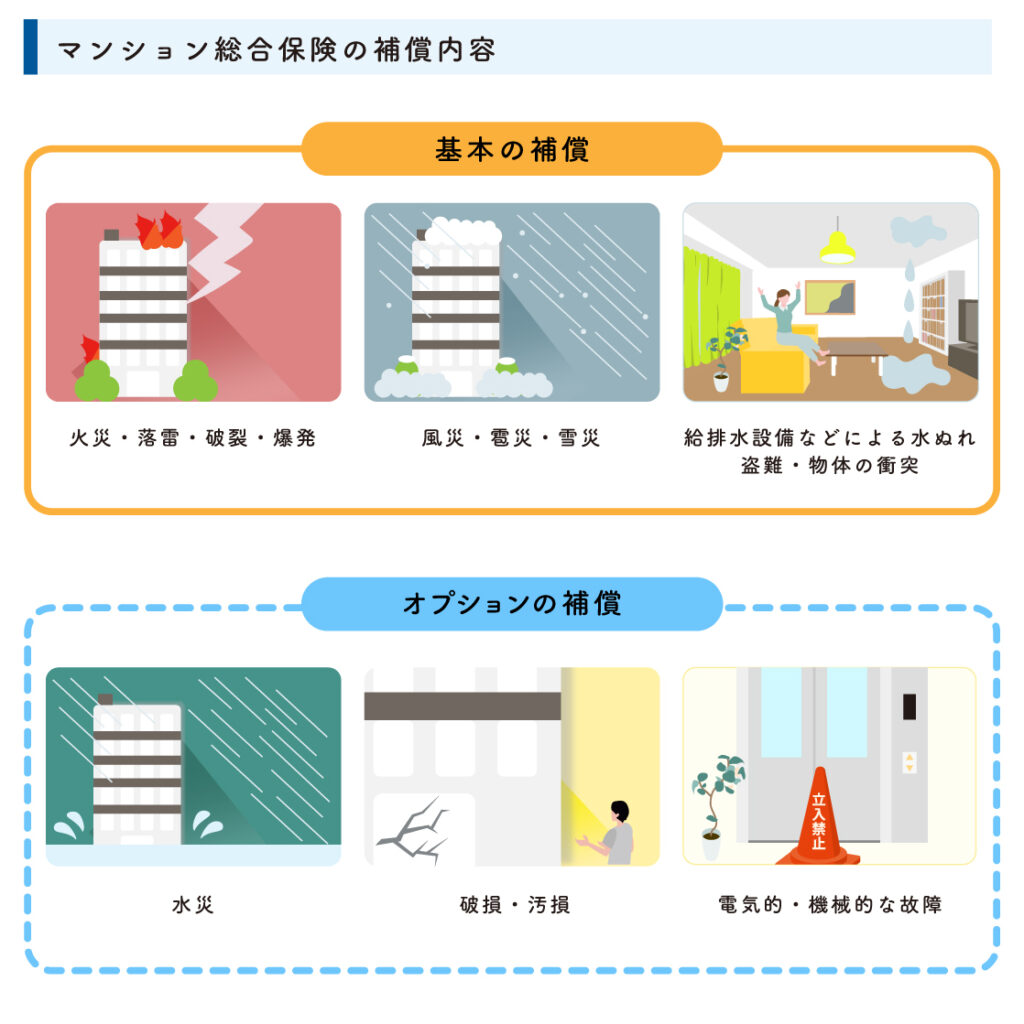

マンション総合保険の補償内容

マンション総合保険は、火災や自然災害、給排水管の水ぬれ損害などを補償することができます。

火災・落雷・爆発のリスク

火災や落雷による損害を補償します。

火災・落雷・爆発の事故例

- 専有部分から出火し、共用部分の廊下やベランダにも延焼した

- 専有部分に発生した火災による消化活動によって、共用部分が水浸しになった

- 落雷により、マンションの機械式駐車場が過電流で壊れた

風災・雪災・雹災のリスク

台風、竜巻、大雪、雹(ひょう)による損害を補償します。

近年では、台風による被害が1兆円規模になるなど、甚大な被害が生じています。

窓を開けっ放しにしているなど、雨水の吹き込み、しみ込みによる損害は補償対象外になります。

風災・雹災・雪災の事故例

- 台風により看板が飛んできて、外壁に衝突し、外壁が壊れた

- 台風で駐輪場の屋根が吹き飛んでしまった

給排水設備などによる水ぬれ、盗難、物体の衝突

マンション内の給排水管などの水道管等が破損したり、詰まったりして水が漏(も)れてしまった結果、水濡(ぬ)れにより共用部分が損傷した場合を補償します。

ただし、給排水管自体の損害は補償対象外となります。

給排水設備などによる水ぬれ・盗難・物体の衝突の事故例

- 共用部分の給水管が劣化で破損し、水が漏れたことにより、エントランスホールの天井や壁紙がはがれてしまった

- 共用部分である屋上の排水口がつまり、オーバーフローで建物内に水が浸入し天井が壊れた

- 泥棒が共用部分のドアをこじ開け浸入し、管理人室を物色した

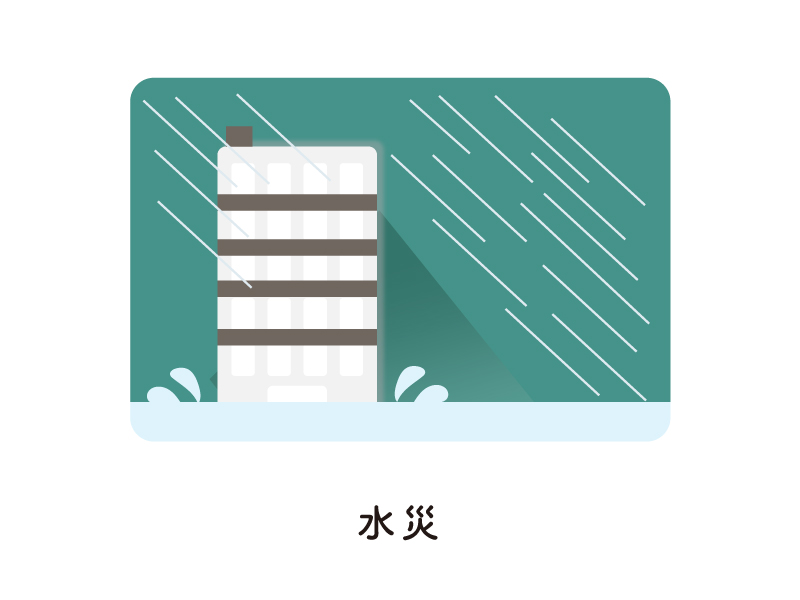

水災のリスク

風災と同様、非常に大きな台風が上陸することが増えており、水災リスクが高まっています。

また都市部においても、内水氾濫により河川が近くにない地域でも水災が発生しています。

水災の事故例

- 大雨により洪水が発生し、マンションの1階部分が水没した

- 台風により土砂崩れが発生し、エントランスホール内まで土砂が侵入した

水災の補償は、水害が発生しただけで補償される訳ではなく、下記のいずれかに該当する場合にのみ、補償対象となります。

水災の支払い条件

- 床上浸水

- 地盤面より45cmを超える浸水

- 損害割合が30%以上の場合

破損のリスク

マンション管理組合用火災保険の「汚損・破損」とは、不測かつ突発的な事故によりマンション共用部分に生じた損害のことです。

この不測かつ突発的な事故という表現がわかりにくいのですが、人為的なミスで「うっかり共用部分を壊してしまった」場合などに補償されます。

汚損・破損の事故事例

- エレベーターのボタンが何者かに壊されていた

- 熱割れ現象により窓ガラスが割れた

- 寒波により共用部分の水道管が凍結し、破損した

電気的・機械的な故障リスク

電気的・機械的事故によりマンション共用部分に付属する電気設備に損害が生じた場合に保険金が支払われます。

ただし、自然消耗や経年劣化が原因の場合には補償されません。

電気的・機械的事故の事故事例

- 過電流により、エレベーターが故障した

- 共同玄関のロビーインターホンが過電流によりショートした

- 管理人室のエアコンの室外機が発火し、室外機が破損した

- 防犯カメラが漏電により故障した

- 給湯器の操作を誤り、空焚き状態となって故障した

- 電動シャッターの誤作動により内部の歯車が破損し、シャッターが巻き上がらなくなった

マンション総合保険の特約

マンション総合保険の基本補償では、共用部分自体を補償しますが、特約では、漏水事故が発生した場合の賠償費用の補償や、漏水原因調査などを補償します。

個人賠償責任補償特約

日常生活において、他人にケガをさせてしまった、モノを壊してしまった際の損害賠償責任を補償します。

管理組合が契約することで、マンションの居住者、すべての方を対象に、まとめて補償します。

マンション総合保険の中でも非常に多い損害が、個人賠償責任補償特約で、そのほとんどが漏水によって損害が生じています。事故例のとおり、専有部分の居住者に過失や落ち度がある場合に補償の対象となります。

個人賠償責任補償特約の事故事例

- 洗濯機から配管から水漏れが発生し、階下の戸室を水浸しにしてしまった

- 自宅から出火し、隣家に燃え移してしまった

- 飼い犬の散歩中、突然、他人に噛みつき、ケガをさせてしまった

個人賠償責任補償特約は保険会社によって名称が異なる

- 東京海上日動・・・個人賠償責任補償特約(包括契約用)

- 三井住友海上・・・マンション居住者包括賠償特約

- 損保ジャパン・・・個人賠償責任特約包括契約に関する特約

- あいおいニッセイ・・・マンション居住者包括賠償特約

- 日新火災・・・個人賠償責任補償特約(包括契約)

あわせて読みたい

マンション総合保険の個人賠償責任保険について知っておくべき3つのこと

突然ですが、個人賠償責任保険という言葉を聞いたことがあるでしょうか? 最近では県や市などの自治体によって、個人賠償責任保険の加入義務化も進んでいるため、聞いた…

建物管理賠償責任補償特約

マンション管理組合の管理不備によって、他人にケガをさせたり、モノを壊してしまった場合の損害賠償責任を補償します。

建物管理賠償責任補償特約の事故事例

- 共用部分の排水管の老朽化が原因で、区分所有者の戸室を水浸しにしてしまった

- マンションの外壁タイルが落下し、通行人にケガをさせてしまった

施設賠償責任補償特約は保険会社によって名称が異なる

- 東京海上日動・・・建物管理賠償責任補償特約

- 三井住友海上・・・マンション共用部分賠償(示談代行なし)特約

- 損保ジャパン・・・施設賠償責任特約

- あいおいニッセイ・・・マンション共用部分賠償(示談代行なし)特約

- 日新火災・・・建物管理賠償責任補償特約

あわせて読みたい

責任は誰が取る!? マンション管理組合を守る 施設賠償責任補償を解説

こんにちは。保険相談ラボ編集部です。 マンション総合保険には様々な特約と呼ばれるオプションがありますが、ちょっとわかりにくいけど重要な『施設賠償責任補償』って…

水ぬれ原因調査費用

個人賠償責任補償特約と建物管理賠償責任補償特約は、どちらも漏水事故を補償することができますが、誰が損害を生じさせたかによって、使える保険が異なってきます。

マンション管理組合が

区分所有者が

漏水事故についてはこちらの記事もご覧ください。

あわせて読みたい

漏水事故はマンション総合保険で安心?解決方法をシミュレーション!

こんにちは。保険相談ラボ編集部です。先日、このような質問がありました。 上の階からの水漏れで、建物と家財が被害を受けました。上の階の方は無保険です。泣き寝入り…

給排水管からの事故の場合、区分所有者側の配管、マンション管理組合側の配管、のどちらから水モレが発生しているか分からないというケースが多くあります。

漏水の原因が特定できない場合には、どちらに責任があるかが分からないということになり、建物管理賠償責任補償特約も個人賠償責任補償特約も使用することができません。

そのような場合には、水ぬれ原因調査費用特約で、漏水の原因を調査し、責任の所在を確定させることができます。

マンション管理組合役員賠償特約

マンション管理組合の役員等が管理規約等に規定する業務を行ったことに起因する賠償事故を補償します。

マンション管理組合の役員は持ち回りで担当することが多いので、管理業務に慣れていない方が役員となるケースもあります。

また、管理組合役員の業務の中には、個人情報や住民から徴収したお金を取り扱うものもあります。

個人情報やお金などは、漏洩や紛失、横領など賠償責任を問われやすく、役員の方が管理業務に慣れていないばかりに、ミスをして、役員個人が損害賠償請求を求められてしまうということが発生しています。

マンション管理組合役員賠償特約の事故事例

- 大規模修繕工事における業者との話し合いにおいて、管理組合理事に何らかの落ち度があり、管理組合に不利な条件で工事を発注せざるを得なくなり、組合員より訴えられた。

- ある理事が管理費を横領していたが、会計監事が過失によりそのことに気付かなかったことについて、組合員より訴えられた(監事業務上の過失)。

- マンション内の住民トラブルについて、理事長がマンションの掲示版に個人情報を含むトラブルの概要を開示。個人情報が漏洩してしまった。

あわせて読みたい

マンション管理組合の役員になったら訴えられた!保険で対応できる?

こんにちは。保険相談ラボです。 日本一、マンション管理組合の役員に寄り添うために、役に立つ情報をお伝えしています。 マンション管理組合の役員・理事は輪番制とな…

お問い合わせはコチラ

マンション管理組合の保険料削減を検討されている理事さま向けに、「ほけんの王様」マンション管理組合専門のファイナンシャル・プランナーが無料で相談・ご提案致しますので、ぜひご活用ください。

弊社にはこんなお問い合わせがあります。

- 満期が近いので、すぐに相談したい!

- 今の保険会社で継続すると保険料が2倍に上がってしまう。何とかならないか?

- 複数の保険会社から割安になる見積書が欲しい。

- 先日更新手続きをしたが、もっと安くならなかったのか知りたい!

同じお悩みをお持ちの理事さまも、お気軽にお問い合わせください。

マンション総合保険は値上げに

マンション総合保険は2022年10月に保険料が値上げされました。

マンション総合保険 値上げの理由

- 2023年6月 損害保険料率算出機構が火災保険の参考純率について、全国平均で13.0%引き上げを決定

- 自然災害などによる保険金支払いの増加で保険会社は多くの保険金を支払ったから

- マンションが古くなり、給排水管の老朽化による漏水が増えているから

- 修理費が高騰しているから

あわせて読みたい

マンション総合保険はまた値上げに!保険料削減の5つの対策とは?

2024年10月1日から火災保険料が値上げという報道を見かけた方も多いのではないかと思います。 2024年10月の火災保険料の値上げは、戸建て住宅、マンション、企業の事務…

見直しポイント1 補償内容

まず確認しなければならないのは、マンション管理組合にとって、どのような補償内容が最適かということです。

マンションの地域や築年数などの違いから、考え方は異なることも多いのですが、1つの目安をご紹介します。

自然災害が多い地域かハザードマップで確認する

2018年には関西に台風21号が、2019年には台風19号(令和元年東日本台風)など超大型台風が発生し、日本各地に甚大な被害が発生しました。

河川に近い地域では河川が氾濫し、都市部においても内水氾濫が発生しました。

水害の発生しやすい地域は、国土交通省が作成しているハザードマップの活用をオススメします。

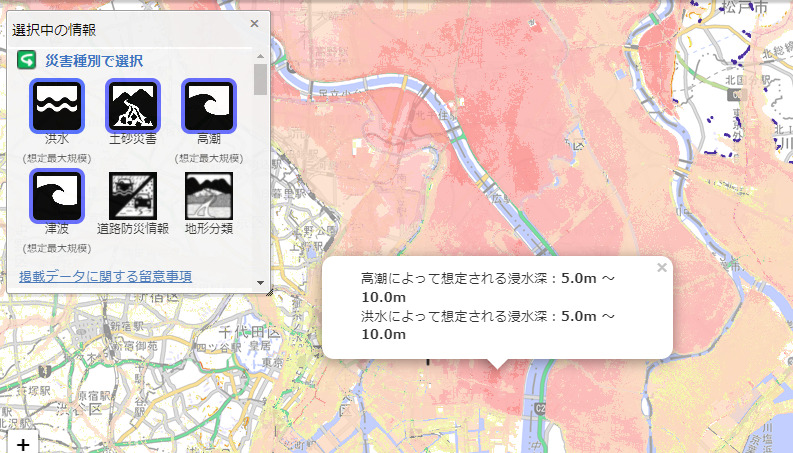

ハザードマップポータルサイトの「重ねるハザードマップ」から住所を入力すると、その地域の想定される被害状況を確認することができます。

また左上の災害種別の選択から、以下の4つのボタンを押してそれぞれのハザードマップを重ねます。

- 洪水ハザードマップ(想定最大規模)

- 土砂災害

- 高潮(想定最大規模)

- 津波(想定最大規模)

洪水や高潮など、4つのハザードマップを重ねた想定被害を確認することができます。

水災の補償を積極的に検討すべき地域

今回の例では、洪水、高潮の両方について、5.0m~10.0mの浸水被害が想定されていることが分かります。

高さ10mというと、マンションの3階から4階の床に相当する高さとなります。

ハザードマップ上で、水害被害が想定されている地域では、水災の補償は必ず検討してください。

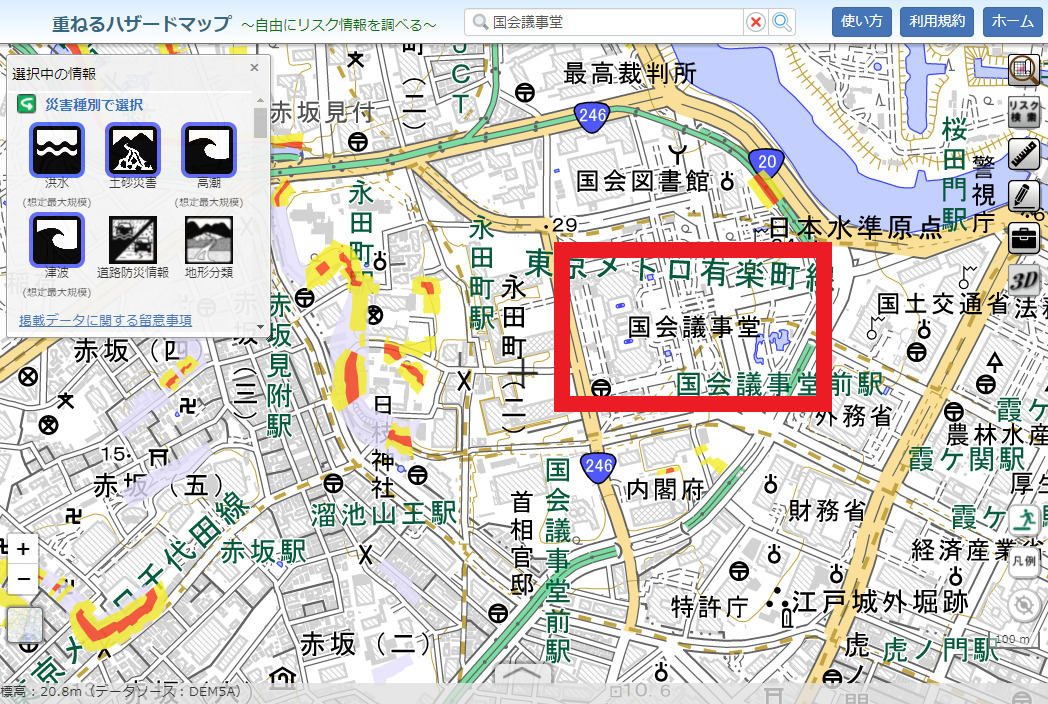

水災の補償を積極的には検討しなくても良い地域

水災補償が必要ない地域はありませんが、積極的に検討しなくても良い地域は、ハザードマップ上、被害が想定されていない地域です。

ハザードマップから、国会議事堂を入力すると、下のような地図が表示されます。

ハザードマップ上、白い地域は、洪水、高潮、土砂災害も想定されていない地域で、自然災害に強い地域となります。

このような地域であれば、水災の補償を積極的に検討しなくても、良い地域と言えます。

ただし、絶対に水害が発生しないということではないので、あくまで補償を選択する際の目安とお考えください。

各自治体には、より詳細はハザードマップがありますので、各自治体のホームページから確認してください。

ハザードマップの想定リスクに応じて水災補償・地震保険を付帯する

水災の補償では、台風、暴風雨、豪雨等による、洪水・融雪洪水・高潮・土砂崩れ・落石等によって生じた損害を補償することができます。

一方、地震・噴火・津波については、地震保険での補償となります。

水災補償

地震保険

それぞれの地域で、水災補償・地震保険を付帯するか検討していきましょう。

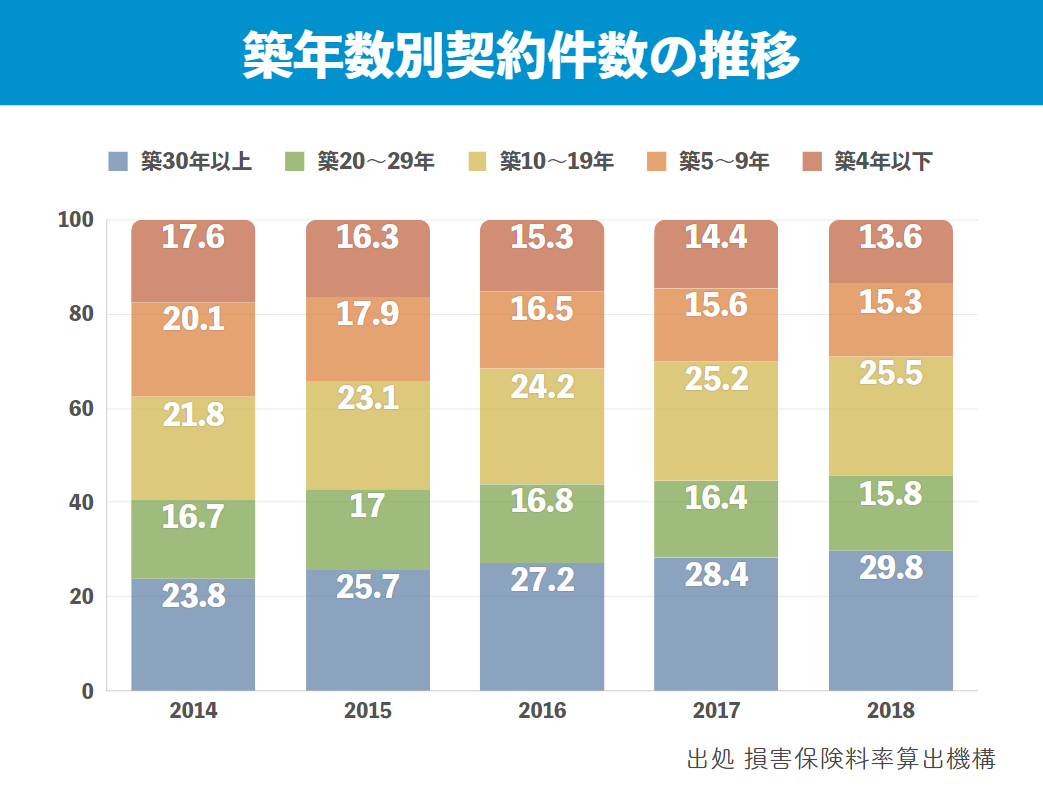

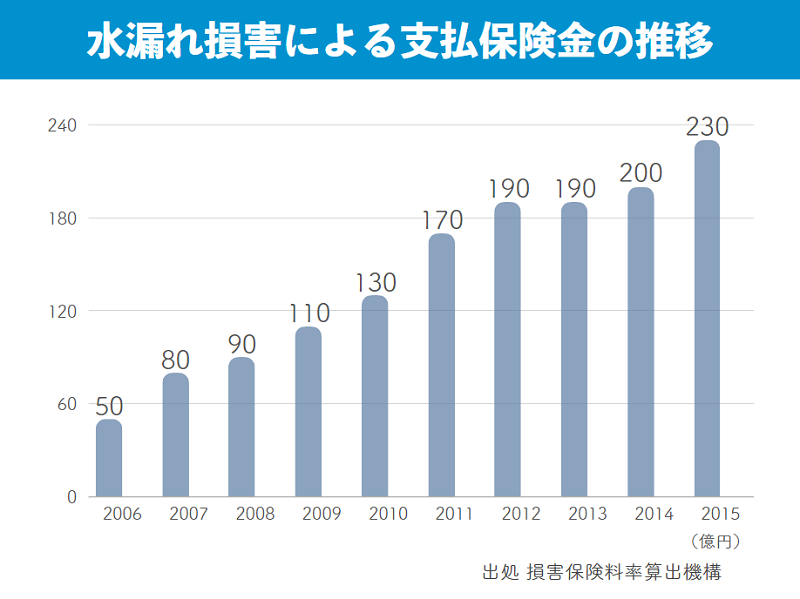

建築年数によって漏水事故に対応する補償にする

マンションは建物ぐ古くなるにつれ、水道管などの給排水設備が老朽化していきます。

築10年以上経過しているマンションは、2014年当時では全体の62.3%でしたが、2018年には8.8%増加し、71.1%にも達しています。

マンション管理組合で発生する事故の多くは、給排水管からの漏水事故となります。

その理由として、給排水設備の老朽化による水濡れ損害は、マンション総合保険で補償の対象となることがあげられます。

老朽化するマンションが右肩上がりで増えるように、水濡れ損害保険金も右肩上がりが増え続けています。

漏水トラブルには、賠償責任保険と漏水調査

漏水トラブルを補償する保険は大きく分けて3つあります。

築10年以上経過しているマンションでは、給排水管の漏水トラブルに対応する以下の3つの補償を検討しましょう。

漏水トラブルに対応する3つの補償

- 個人賠償責任補償特約(包括契約用)

- 建物管理賠償責任補償特約

- 水ぬれ原因調査費用

見直しポイント2 タイミング

見直しする時期は満期時で良いのか確認する

一般的に損害保険では、保険を見直しするタイミングのほとんどは、保険が満期になるタイミングとなります。

しかしマンション総合保険の場合、満期のタイミングが本当に正しいか、検討する必要があります。

その大きな理由は、2018年、2019年の風水害を代表とする、数十年に一度とされる集中豪雨が、毎年のように発生しており、結果として火災保険料の値上げが頻発しているからです。

2022年10月の各保険会社の保険料は、火災保険料の基となる参考純率は引き上げられ、大幅な値上げが実施されました。

また2024年3月現在、2024年10月に火災保険料の値上げを発表している保険会社もあり、各保険会社の値上げは避けられそうにありません。

築5年未満の参考純率改定

| 都道府県 | 改定率 | |

|---|---|---|

| 三大都市圏 | 東京都 | +10.4% |

| 大阪府 | +16.9% | |

| 愛知県 | +13.7% | |

| 最大 | 宮崎県 | +23.9% |

| 最小 | 山形県 | +10.5% |

築10年以上の参考純率改定

| 都道府県 | 改定率 | |

|---|---|---|

| 三大都市圏 | 東京都 | +7.3% |

| 大阪府 | +21.5% | |

| 愛知県 | +9.3% | |

| 最大 | 宮崎県 | +33.0% |

| 最小 | 山形県 | +1.1% |

一部を除いて、参考純率は引き上げられ、全国平均では10.9%引き上げられました。

保険料値上げ前(例 2022年10月1日)に保険を見直す方法

保険料値上げ前に保険を見直すとは、どういうことか、前回の2022年10月1日の例でごらんください。

- 現在の保険契約を2022年10月1日より前の日(例:2022年9月30日)に設定し解約

- 新しい保険契約を解約日同日(例:2022年9月30日)に設定し、契約

このように保険に加入することで、2022年10月1日の値上げを一旦避けることができます。

ただし、契約し直した保険の満期時には、改定後の保険料となります。

また、マンション総合保険の契約期間は最大5年間となりますので、遅くとも2027年9月30日には、改定された保険料となります。

解約時の注意

保険契約を途中で解約しても、解約返戻金として、保険料が返還されますが、多少の損が発生することもあります。

解約した場合、いくら保険料が戻ってくるかは、解約前に現在契約している保険代理店に必ず確認しましょう。

給排水管の更生工事・更新工事後に保険を見直す方法

マンション総合保険は、給排水管の更生工事・更新工事を行っていると保険料が割引となる保険会社があります。

給排水管の更生工事・更新工事は、10年~15年間おきに行っていることも多いと思いますので、タイミングが合えば、保険料割引の恩恵を受けることができます。

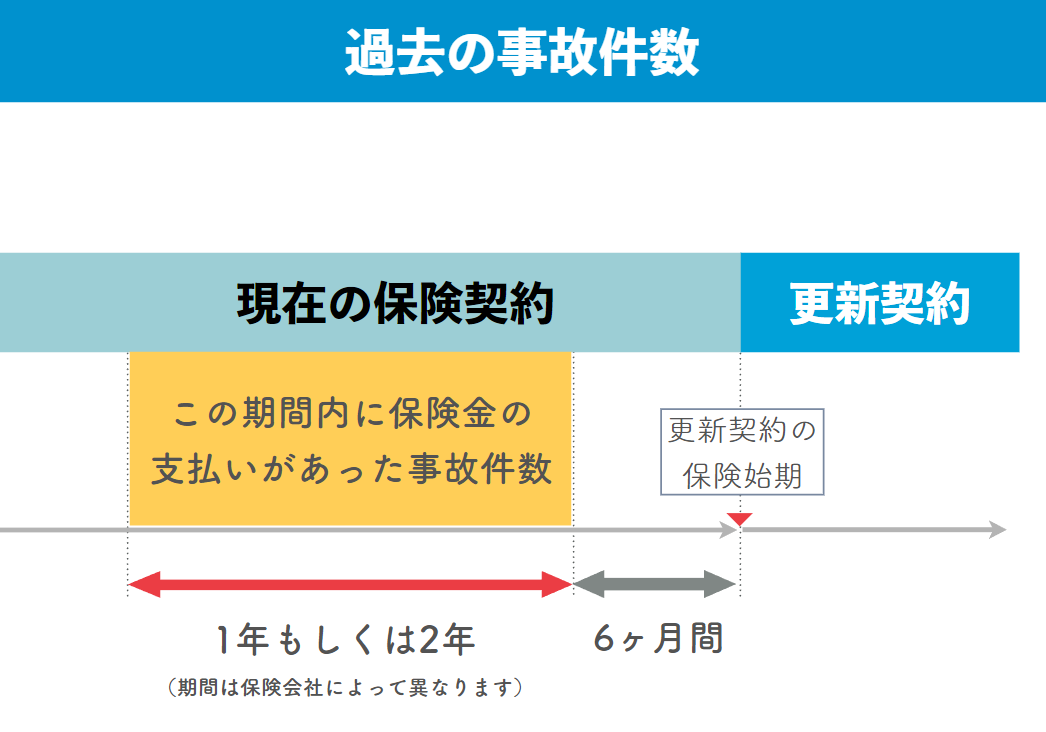

マンション総合保険は事故件数で大幅に保険料が変わる

マンション総合保険の保険料は、補償の金額や、築年数によっても変わりますが、過去の事故件数によっても大幅に保険料が変わってきます。

マンション総合保険の保険始期日から6ヶ月さかのぼった、過去1年間もしくは2年間の事故件数によって保険料が計算される仕組みとなっています。

3年前に自然災害などで多くの保険金請求をしたが、直近1~2年は保険金請求はなかったという場合には、保険料は割安となります。

一方、数年前まで保険を使ったことは一度もなかったが、直近1~2年で漏水トラブルが多発し、複数回保険金請求をしたという場合には、保険料は割高となります。

どのタイミングが最も合理的となるかは、マンション総合保険を専門に取り扱っている保険のプロに相談することをオススメします。

相談できるマンション総合保険を専門に取り扱っている保険代理店が見つからなければ、弊社にご相談ください。

お問い合わせはコチラ

マンション管理組合の保険料削減を検討されている理事さま向けに、「ほけんの王様」マンション管理組合専門のファイナンシャル・プランナーが無料で相談・ご提案致しますので、ぜひご活用ください。

弊社にはこんなお問い合わせがあります。

- 満期が近いので、すぐに相談したい!

- 今の保険会社で継続すると保険料が2倍に上がってしまう。何とかならないか?

- 複数の保険会社から割安になる見積書が欲しい。

- 先日更新手続きをしたが、もっと安くならなかったのか知りたい!

同じお悩みをお持ちの理事さまも、お気軽にお問い合わせください。

見直しポイント3 どこで加入するか

複数の保険代理店から見積書を取る

保険を検討する際には、複数の保険代理店から見積書を取りましょう。

当たり前のようで、実は以外にできていないように感じています。

その理由のほとんどは、現在加入している保険代理店から、複数の保険会社の見積書が用意されているからです。

ただし、より割安となる保険会社の見積書がなかったり、合理的な設計になっていないケースが散見されます。

結論からお伝えすると、弊社にお問い合わせ頂いた管理組合さまでは、現在の保険代理店で提示されている保険料よりも、割安な保険料でご案内できているケース多いです。

その具体的な理由は別の機会にお伝えしますが、同じ補償内容のままであっても、マンション総合保険を合理的に設計することで、保険料を割安にすることが可能です。

まずは、複数の保険会社ではなく、マンション総合保険に精通している複数の保険代理店から見積書を取るようにしましょう。

遅くとも満期の2ヶ月前に見積り依頼をしましょう

これまでお伝えした通り、マンション総合保険は、物件情報、過去の事故件数、給排水管の更生工事・更新工事を行っているか、実態調査など、確認を行わないと、お見積書を用意できない仕組みとなっています。

また保険会社によっては、マンション管理士による、管理状況の診断が必須となるケースもあります。

マンション総合保険の見直しは、遅くとも満期(更新時期)の2ヶ月前には始めましょう。

マンション総合保険を見直すなら絶対に知っておくべき3つのポイント まとめ

今回は、マンション総合保険を見直すなら絶対に知っておくべき3つのポイントをご紹介させていただきました。

この記事のまとめ

- マンション総合保険の補償内容

- 見直しのポイント1 補償内容 ハザードマップと築年数で補償の必要有無を確認

- 見直しのポイント2 タイミング 満期ばかりが保険の見直し時期ではない

- 見直しのポイント3 どこで加入するか 複数の保険代理店から見積書を取る

マンション総合保険を見直して、合理的な保険料にするには、ハザードマップの確認や給排水管の更新工事の状況、見直すタイミングなど多岐に渡ることがご理解いただけたのではないでしょうか。

管理組合さまや理事長、理事の皆さまが、保険の問題を最も簡単にこの問題を解決する方法は弊社へお問い合わせいただくことです。

弊社では、マンション管理組合の保険に精通した担当者が、複数の保険会社の中から、合理的な保険料となるよう、保険を設計いたします。

ご相談は無料ですので、お気軽にお問い合わせください。