マンション総合保険とは? 共用部分の火災保険を徹底解説

マンション総合保険とは、マンション管理組合向けに作られた、マンション共用部分を対象とする火災保険のことをいいます。

保険会社によって呼び方は異なりますが、いずれもマンション共用部分を補償する保険となります。

東京海上日動・・・新マンション総合保険、マンション管理組合のための住まいの保険

三井住友海上・・・GK すまいの保険(マンション管理組合用)

損保ジャパン・・・マンション総合保険

あいおいニッセイ・・・家庭総合保険(マンション管理組合用プラン)、すまいの火災保険(マンション管理組合用)

日新火災・・・マンションドクター

このマンション総合保険では近年、保険料の値上げに対する問題が非常に増えています。

マンション管理会社から保険の更新の連絡が来たが、更新後の保険料が3倍に上がると言われてしまいました。

なんとか保険料を下げる方法はないでしょうか。

マンション管理組合から提案されている保険料が高すぎて納得ができない!保険を全く使用していないのに、どうしてこんなに保険料が上がるのでしょうか。

他の保険代理店で、もっと保険料を安くすることはできるのでしょうか?

実はマンション総合保険の保険料の値上げは今に始まった話ではなく、毎年のように値上げが実施されています。

また、2024年10月には各保険会社にて、さらに保険料の値上げが実施される予定です。

この記事では、マンション総合保険とはどのような保険なのか?どのようにすれば保険料を削減できるのかについてまとめています。いますぐ相談したいという方は、下記からお問い合わせください。

お問い合わせはコチラ

- マンション総合保険の補償内容

- マンション総合保険の保険料削減のポイント

マンション管理組合の保険料削減を検討されている理事さま向けに、マンション管理組合専門のファイナンシャル・プランナーが無料で相談・ご提案致しますので、ぜひご活用ください。

弊社にはこんなお問い合わせがあります。

- 満期が近いので、すぐに相談したい!

- 今の保険会社で継続すると保険料が2倍に上がってしまう。何とかならないか?

- 複数の保険会社から割安になる見積書が欲しい。

- 先日更新手続きをしたが、もっと安くならなかったのか知りたい!

同じお悩みをお持ちの理事さまも、お気軽にお問い合わせください。

保険料を削減する方法を具体的に知りたいという方は、この記事も参考にしてください。

あわせて読みたい

マンション管理組合の保険を徹底解説!保険料を安くする7つの方法とは?

マンション管理組合で加入している、マンション共用部分のための火災保険(マンション総合保険)は、毎年のように値上げが続いていて、その保険料の高さに驚かれる理事…

目次

マンション管理組合で火災保険をかけるとはどういうことか?

マンション管理組合の存在意義

各区分所有者はマンションに対する考え方の違いから、住民同士のトラブルに発展する可能性もあります。

小さな子供がいるので、セキュリティを重視、安全面に費用をかけたい!

投資用ワンルームなので、管理費などの支出は極力減らして利益を出したい!

このように、マンションに対する考え方が異なるとトラブルに発展することがあります。

そのため、管理の抜け漏れや住民同士のトラブルを防ぐために、国では区分所有法によりマンション管理組合の設置を義務付け、標準管理規約によりマンション管理に一定の水準を設けています。

標準管理規約では、共用部分の損害保険契約についても規定されており、マンション所有者の意思を公平に反映させるために、マンション総合保険は管理組合によって締結されるように設定されています。

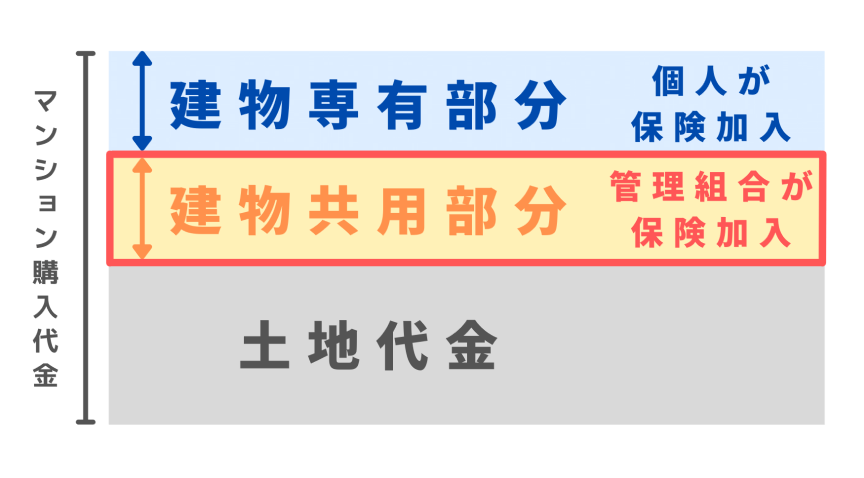

マンションには専有部分と共用部分が存在し、共用部分の火災保険契約はマンション管理組合がおこないます。

実際に契約する際には、理事会や総会で決議を取り、その後に手続きを進めます。

理事を輪番制としている管理組合も多いため、総会などに参加しない方は、マンション総合保険の契約があることを知らずに住んでいることも珍しくありません。

マンションの専有部分と共用部分の区別

マンションの住居スペースを所有している人は「区分所有者」と呼ばれます。

「専有部分」とは、区分所有者が所有する生活スペースのことを指します。

この専有部分については、区分所有者が独自の判断で老朽化対策や水漏れ防止策を実施したり、建物部分や家財道具に対する火災保険を契約したりすることができます。

これに対して、マンションの住民が共用する廊下、エレベーター、エントランスなどの部分を「共用部分」と言います。

共用部分は範囲が広いため、各個人がそれぞれ管理するのでは抜けや漏れが発生しやすいです。

そのため、マンションには管理組合という組織が設けられています。管理組合は、マンションの老朽化対策や損傷箇所の修復、損害保険の管理など、建物の状態の維持・管理に関わる業務を担当し、抜け漏れがないようにしています。

マンションの「共用部分」の定義

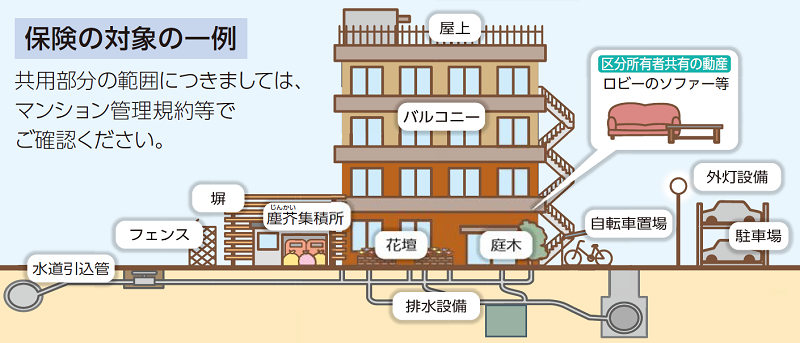

火災保険の対象となるマンションの共用部分は、非常に幅広く定義されています。

建物の専有部分以外は、管理規約に特別な記載がない限り共用部分とされます。

以下は、マンション共用部分の具体例です。

一般的なマンション共用部分の例

- 玄関ホール・エントランス

- 廊下

- 階段

- キュービクル

- エレベーター

- エレベーターホール

- エレベーター室

- 電気室

- 内外壁

- 界壁

- 床スラブ

- バルコニー

- ベランダ

- 屋上テラス

- 塀

- フェンス

- 花壇

- 庭木

- 自転車置場

- 駐車場

- 該当設備

- ロビーのソファーや机

- 給排水設備

- 電気設備

- ガス配管設備

- 集合郵便受箱

- 水道引込管

- 塵芥集積所

- 管理人室

- 集会室

- ゲストルーム

- 倉庫

など

これは一般的な例で、上記以外にマンション管理規約によって共用部分と定めている財産についても、火災保険の対象に含めることができます。

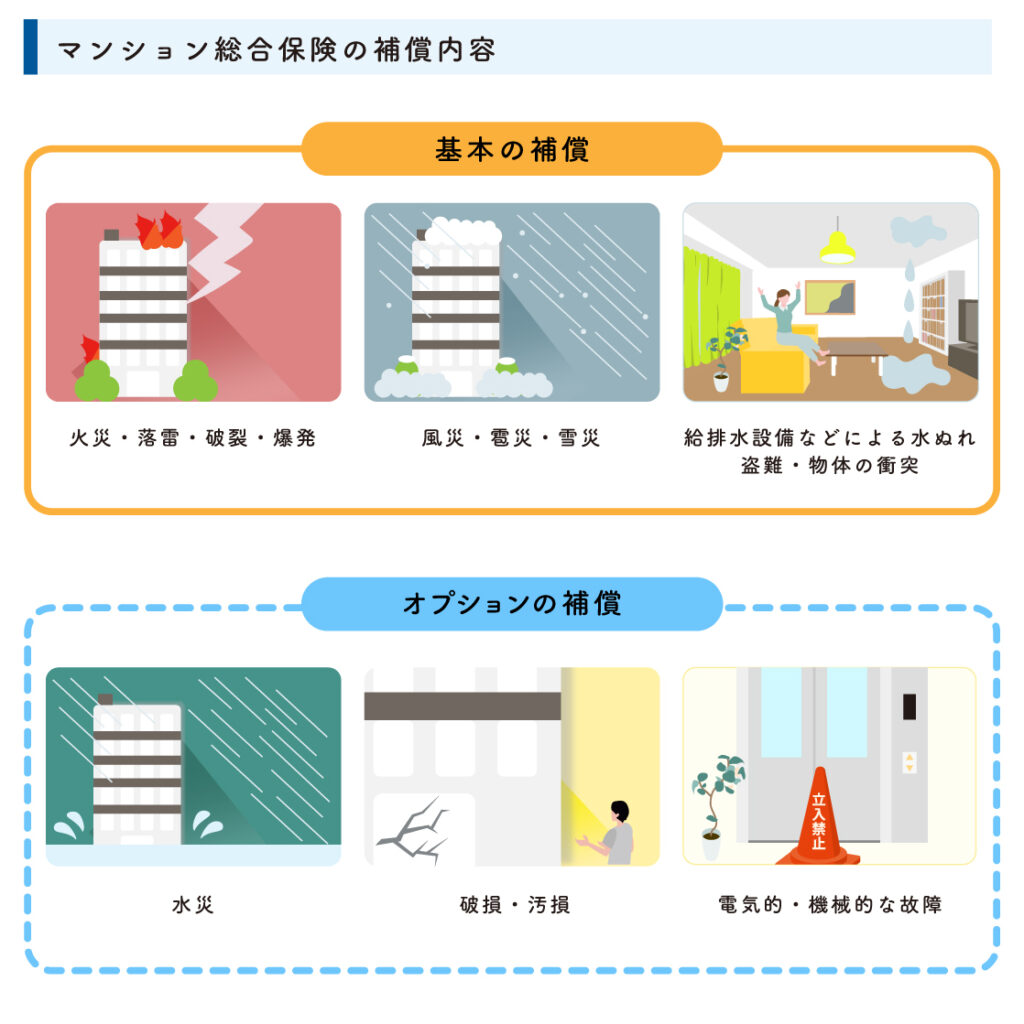

マンション管理組合向け火災保険 補償内容

マンション総合保険では、自然災害だけでなく、さまざまなリスクにも対応しています。具体的には以下のような場合に補償が受けられます。

マンション共用部分での事故事例

- マンション区分所有者宅から火災が発生し、共用部分の廊下まで延焼してしまった

- 台風で飛んできた隣家の屋根瓦が、専用使用権付共用部分となるバルコニーに衝突して一部破損した

- マンション駐車場内の付属施設に、いつの間にか危害が加えられ壊されていた

- 住民が駐車したときに機械駐車場にぶつかってしまい柱が折れてしまった

- 窓ガラスが太陽光の熱によって、ヒビ(熱割れ)が発生した

- エレベーターや機械駐車場が誤作動により故障した

上記で挙げたのは被害事故の一例に過ぎませんが、火災保険はさまざまなリスクに対応しています。

火災や自然災害などが発生した場合に保険が適用されないという事態を避けるため、火災保険の内容をよく理解し、必要な補償や特約を付けておくことが重要です。

マンション総合保険は漏水による賠償事故にも対応

マンション管理組合用 賠償責任保険の特徴

一般的に、専有部分に対して個人でかける火災保険も、共用部分に対して管理組合でかける火災保険も、補償の内容はほぼ同じです。

しかし、マンション管理組合向けの火災保険は、漏水などによって、他人に損害を与えてしまった場合の補償となる賠償責任保険に特徴があります。

- 上階区分所有者から下階区分所有者への漏水事故を補償

- 共用部分から区分所有者への漏水事故を補償

- 漏水事故の原因を調査する費用を補償

- 役員(理事)業務に関する賠償責任も補償

戸建ての住宅とは異なり、マンションは上下階に別世帯が住んでいます。

区分所有者(専有部分)の給排水設備から漏水が発生し、階下の居室を水浸しにしてしまうと大きな被害が発生することがあります。

区分所有者(専有部分)が原因で被害を発生させてしまった場合には、区分所有者(専有部分)が修理費用をまかなうなどの賠償責任が発生します。

マンション管理組合が加入するマンション総合保険には「個人賠償責任保険」という特約あり、区分所有者(専有部分)の賠償責任を補償することができます。この個人賠償責任保険は、マンション居住者全員が対象となります。

個人賠償責任保険の対象となる事故例

- お風呂にお湯を張っていたら、蛇口を締め忘れて下の階まで漏水し、階下の住人に被害を与えた。

- 給排水管が破裂し、階下の居住スペースを水浸しにしてしまった。

調査の結果、漏水した給排水管は専有部分からということが分かり、階下の居住者から賠償請求を受けた。 - マンションの駐車場で遊んでいた子供が、同じマンションに居住する方の車両に傷を付けてしまった。

- 洗濯機のホースが外れてしまった。漏水をして階下の住民や廊下にまで被害が及んだ

個人賠償責任保険では、漏水以外にも、第三者にケガをさせてしまったり、人の物を壊してしまったりという、人に被害を与えた場合に補償することができる保険です。

個人賠償責任保険でマンション住民どうしのトラブルを解決

漏水事故などで同じマンションの居住者に被害を与えてしまった場合、当事者同士で解決するのは大変なストレスがかかります。

しかし、マンション総合保険の個人賠償責任保険には示談交渉サービスが付帯されているため、事故の対応は基本的に保険会社に任せることができます。

交渉のストレス軽減

保険会社が直接示談交渉を行うため、被保険者自身が相手方との交渉を行う必要がなく、ストレスや負担を軽減できます。

専門知識と経験の活用

専門的な知識と経験を持つ保険会社の担当者が交渉を行うため、適切かつ迅速な解決が期待できます。

法的手続きの回避

示談交渉サービスにより、裁判などの法的手続きを避け、円満な解決を図ることが可能です。

精神的負担の軽減

トラブルや事故の際に、迅速な対応と解決が得られることで、被保険者は安心して日常生活に戻ることができ、精神的な負担も大幅に軽減されます。

個人賠償責任保険の詳細は、下記のページに記載していますので併せてご覧ください。

あわせて読みたい

マンション総合保険の個人賠償責任保険について知っておくべき3つのこと

突然ですが、個人賠償責任保険という言葉を聞いたことがあるでしょうか? 最近では県や市などの自治体によって、個人賠償責任保険の加入義務化も進んでいるため、聞いた…

施設賠償責任保険(特約)で共用部分からの漏水事故にも対応

先ほどは専有部分(区分所有者)から被害が生じた場合に、個人賠償責任保険が使用できることをご案内しました。

マンションでは、共用部分と専有部分に給排水管が張り巡らされています。

共用部分の給排水管から漏水が発生することで、区分所有者に被害を与えることもあります。

共用部分の給排水管の所有者は管理組合となるため、管理組合が修理費用をまかなうなどの賠償責任が発生します。

マンション管理組合が加入するマンション総合保険には「施設賠償責任補償特約」や「建物管理賠償責任補償特約」という特約があり、マンション管理組合(共用部分)の賠償責任を補償することができます。

施設賠償責任保険(建物管理賠償責任保険)の事故例

- 共用部分の給配水管から水が漏れ、階下の住民の部屋を水浸しにしてしまった

- 共用部分の床タイルが剥がれて飛び出しており、訪問者が転んでケガをした

- 外壁タイルが剥落し、通行人がケガをした

また施設賠償責任補償特約(建物管理賠償責任補償特約)では、漏水事故以外にも、マンション共用部分の管理不備の結果、区分所有者を含め第三者にケガをさせたり、モノを壊してしまった場合に補償することができます。

漏水の原因を調査する費用も補償

漏水原因調査費用補償特約は非常に重要な特約の一つです。マンション内で漏水が発生した際に、専有部分で発生したのか、共用部分で発生したのか、その原因を特定するための調査費用が補償されます。

漏水はマンションの専有部分や共用部分で頻繁に発生する問題であり、迅速な原因究明と対策が求められます。

漏水原因調査費用補償特約により、専門業者による調査費用が補償され、管理組合の負担を軽減することができます。

この特約がない場合、調査費用は管理組合の予算から捻出する必要があり、経済的な負担が大きくなります。

また、原因特定が遅れることで、被害が拡大し修理費用が増加するリスクもあります。

マンション総合保険を契約する際には、このような特約の内容を十分に確認し、漏水時のリスクに備えることが重要です。

漏水事故についてのもっと知りたい方は下記のページも参考にしてください。

あわせて読みたい

漏水事故はマンション総合保険で安心?解決方法をシミュレーション!

こんにちは。保険相談ラボ編集部です。先日、このような質問がありました。 上の階からの水漏れで、建物と家財が被害を受けました。上の階の方は無保険です。泣き寝入り…

マンション管理組合の役員の業務に関する賠償責任保険も

マンション管理組合の役員は、組合の運営や管理において重要な意思決定を行う立場にあります。

例えば、修繕工事の実施や管理費の使途決定など、住民の生活に直結する業務を担当します。

しかし、これらの決定や行動が住民の利益に反するとされた場合、役員個人が訴訟の対象となるリスクがあります。

「管理組合役員賠償責任・対応費用補償特約」は役員個人を賠償責任から守るための補償になります。

施設賠償責任保険(建物管理賠償責任保険)の事故例

- 総会で議案の決定を巡って激しい口論となり、理事が住民から名誉毀損で慰謝料を求められた。

- 管理費の支出額が過大であると住民に指摘され、理事長がその一部の返還を請求された。

- 副理事長が組合員名簿を誤って外部に漏らし、プライバシー侵害で住民から訴えられた。

- 理事長が適合しない設備を誤って購入してしまい、その費用の全額返還を求められた。

- 管理規約違反の駐車を繰り返す住民に対し、再三の注意にも応じなかったため、「マンション紛争解決センター」に相談した。

役員賠償保険の適用範囲は広範囲で、過失や誤った意思決定による訴訟から、職務怠慢や法令違反に対する責任追及までを補償することができます。

あわせて読みたい

マンション管理組合の役員になったら訴えられた!保険で対応できる?

こんにちは。保険相談ラボです。 日本一、マンション管理組合の役員に寄り添うために、役に立つ情報をお伝えしています。 マンション管理組合の役員・理事は輪番制とな…

お問い合わせはコチラ

- マンション総合保険の補償内容

- マンション総合保険の保険料削減のポイント

マンション管理組合の保険料削減を検討されている理事さま向けに、マンション管理組合専門のファイナンシャル・プランナーが無料で相談・ご提案致しますので、ぜひご活用ください。

弊社にはこんなお問い合わせがあります。

- 満期が近いので、すぐに相談したい!

- 今の保険会社で継続すると保険料が2倍に上がってしまう。何とかならないか?

- 複数の保険会社から割安になる見積書が欲しい。

- 先日更新手続きをしたが、もっと安くならなかったのか知りたい!

同じお悩みをお持ちの理事さまも、お気軽にお問い合わせください。

マンション総合保険をご検討の際は、共用部分の地震保険も検討が必要

マンション管理組合は、地震による被害に備えるために地震保険を検討することが重要です。

地震は予測が難しく、発生した際の被害は甚大であるため、管理組合として地震保険を検討することは、住民の安全とマンションの資産価値の維持に直結します。

地震保険は単独で加入することができず、マンション総合保険とセットで契約します。

火災保険だけでは補償されない地震の被害

火災保険に加入していても、地震による被害や、地震による火災についての損害は補償されません。

地震保険に加入することで、地震・噴火・津波に対する損害を補償することができます。

地震保険の事故例

- 地震によって建物が傾いた。

- 噴火による噴石や火山灰が建物に与えた。

- 地震や噴火によって発生する津波が建物に与えた。

2011年の東日本大震災では、多くのマンションが地震や津波による被害を受けました。

地震保険に加入していた管理組合は、保険金を利用して迅速に修繕を行い、住民の生活再建を支援することができました。

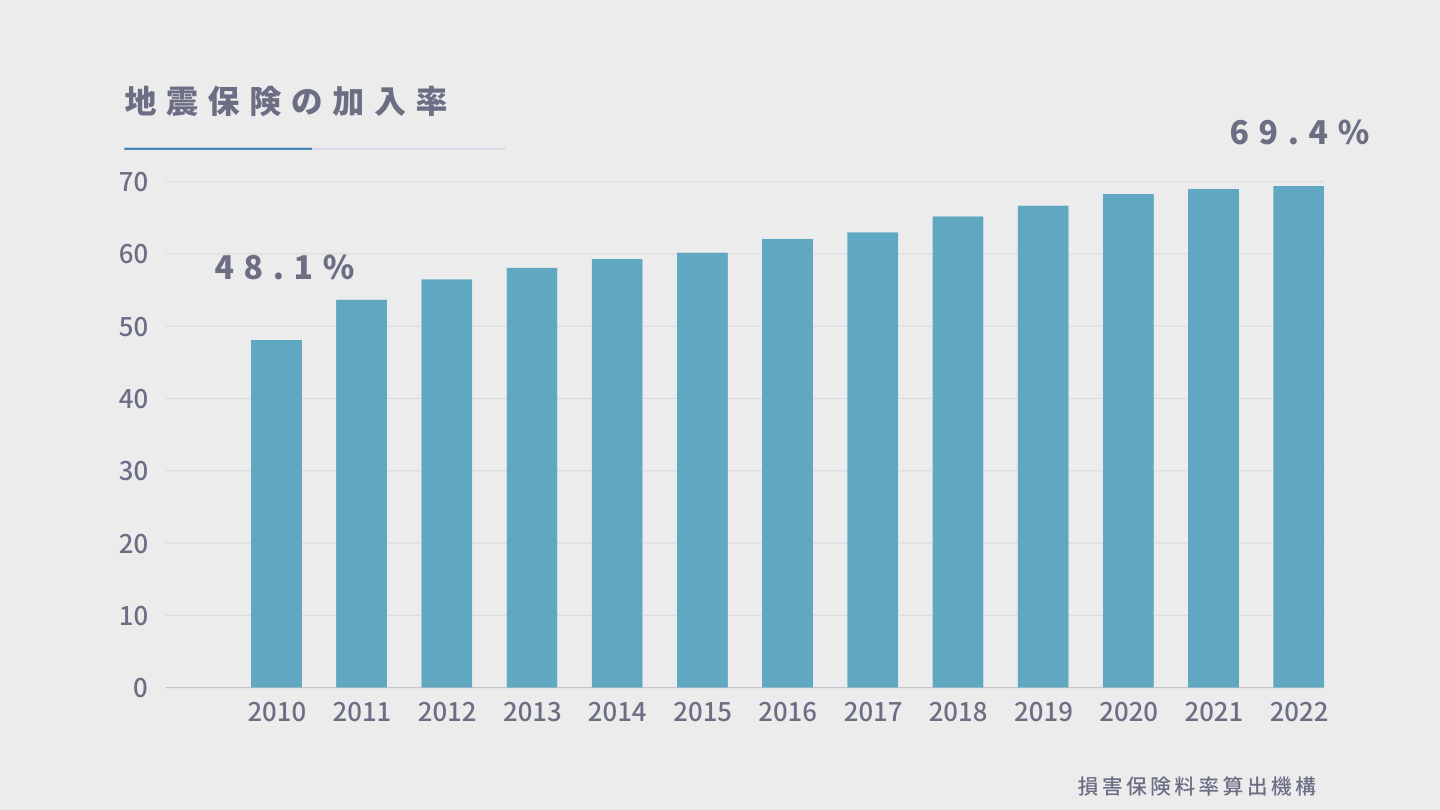

損害保険料算出機構のデータでは、東日本大震災前の2010年当時では、48.1%の加入率でしたが、2022年データでは69.4%まで上がっており、70%目前となっています。

マンション共用部分となる建物全体が傾斜、地盤沈下した場合には、被害額は莫大な金額となります。

大地震で大きな被害を受けたときに備えて、地震保険は付帯しておくことをオススメします。

あわせて読みたい

マンション総合保険でかける地震保険とは?2つの考え方と必要性を徹底解説

こんにちは。保険相談ラボ編集部です。 保険という目に見えない仕組みをマンション管理組合の運営に役立つように、わかりやすく情報発信しています。 保険相談ラボでは…

マンション総合保険は値上がり傾向にある

マンション総合保険は、保険料が値上がりの傾向にあります。

保険料値上がりの大きな原因は、自然災害が多く発生していることと、マンション老朽化に伴う、給排水管からの漏水事故が多くなっていることです。

最近の主な自然災害

2021年 1月の寒波、大雪・7月の大雨、8月の大雨

2022年 台風14号、台風15号、6月のひょう災

マンション共用部分は老朽化によるリスクが大きい

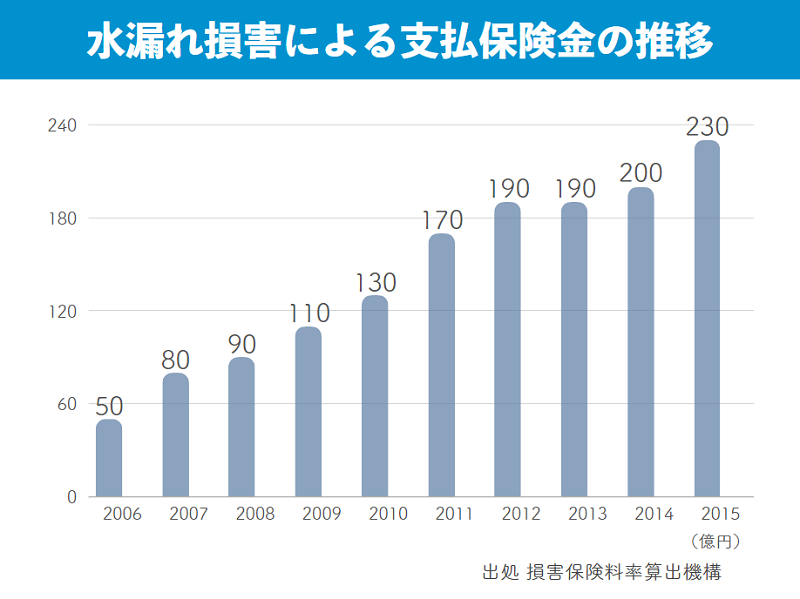

水道管の凍結や破裂などを原因とする水濡れ損害に関しては、2006年に保険会社全体が支払った保険金は約50億円で2015年の保険金は230億円と、10年間で約180億円も増加しています。

マンション共用部分でも給排水管の水濡れ損害は多く発生しており、給排水管の原因調査費用や賠償責任保険によって多額な保険金を支払っていることが分かります。

大規模修繕工事などで定期的に給排水管の交換工事や更生工事を実施していれば、漏水事故の発生頻度は比較的低く抑えられます。

しかし、積立修繕金の不足などが原因で給排水管の交換工事が実施されない場合、老朽化による漏水事故のリスクが高まります。

特に築20年以上のマンションでは、老朽化により水道管が破損するリスクが高いとされています。

また保険会社によっては、給排水管の交換工事や更正工事を行っていると割引が適用できることがあろ、火災保険料を抑制することが可能です。

あわせて読みたい

マンション総合保険の見直し術を公開!知っておくべき3つのポイント

弊社にはマンション管理組合の理事さんから、このようなお問い合わせが非常に多く寄せられています。 マンション管理会社から、満期の連絡があり、マンション総合保険の…

マンション総合保険に限らず、火災保険料は値上げ傾向

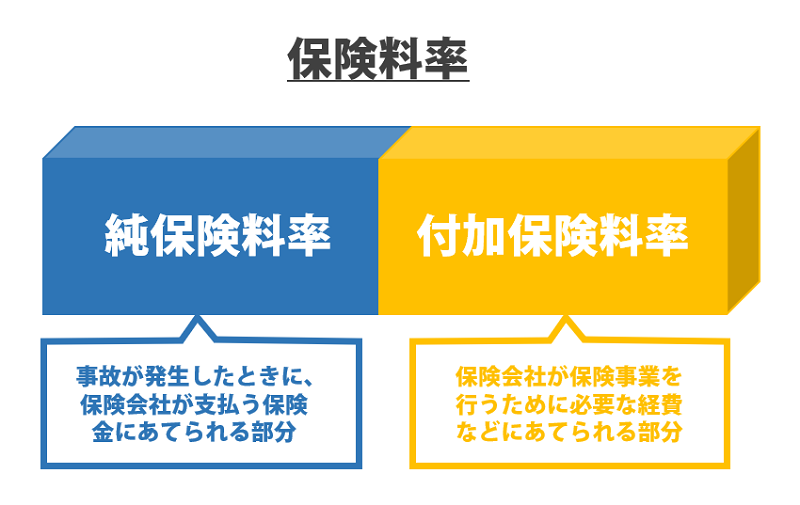

損害保険の保険料は、純保険料と付加保険料というものを合計したものです。

純保険料は保険会社が保険金を支払うための準備金として、保険契約者から徴収します。

付加保険料は保険会社の運営などに充てられ、付加保険料に関しては保険会社が自由に決めて良いことになっています。

純保険料

これは、保険会社が将来の保険金支払いに備えて準備金として保険契約者から徴収する部分です。純保険料は、保険契約者から集められた保険料が、将来の事故発生時に支払われる保険金と同額になるように設定されています。これは「収支相等の原則」に基づいています。

付加保険料

これは、保険会社の運営費用などに充てられる部分であり、保険会社が自由に設定することができます。運営費用には、営業費、管理費、人件費などが含まれます。

収支相等の原則

収支相等の原則とは、保険会社が保険契約者から徴収する保険料と、将来の事故時に支払う保険金が同額になるように設定されるべきという考え方です。これにより、保険会社は長期的に安定した経営を維持することができます。この原則を守るために、保険会社は損害保険料率算出機構が提示する「参考純率」を基に保険料を設定しています。

結果として、保険会社が支払う保険金が多くなると、その分、保険料も上がります。

実際に損害保険料率算出機構は2023年に参考純率の改定を発表し、2024年10月には損害保険会社各社が火災保険料の引き上げを予定しています。

改定率の例 都道府県別の改定率

| 東京都 | +4.3% ~ +20.2% |

| 大阪府 | +11.6% ~ +25.9% |

| 愛知県 | +7.6% ~ +23.6% |

| 宮崎県(最大改定率) | +20.4% ~ +29.9% |

| 香川県(最小改定率) | +3.7% ~ +21.3% |

マンション総合保険の保険料を削減する方法

マンション総合保険の保険料を削減する方法として最も簡単な方法をご紹介します。

現在加入している保険代理店以外で相見積もりを取る

他の代理店で相見積りを取ることにはいくつかのメリットがあります。

保険料を削減するための提案

加入中の保険代理店で更新する場合、基本的に前回と同じ内容での更新を案内されてしまったり、保険料を削減するための提案を行ってくれないことがあります。

他の保険代理店では、保険料を削減するための提案を受けられることもあります。

現在の契約内容の誤り

保険契約内容に誤りは以外に多いのが実情です。

マンション管理組合を専門に取り扱っている保険代理店は少ないため、結果的に誤った契約をしてしまうことがあるようです。

代表的な例をご紹介します。

- 複数棟(建物が連結されていない棟)なのに、保険を1つにまとめて契約してしまっている。

- 延床面積を敷地面積と誤って契約してしまっている。

- 過去の事故件数が誤っている。

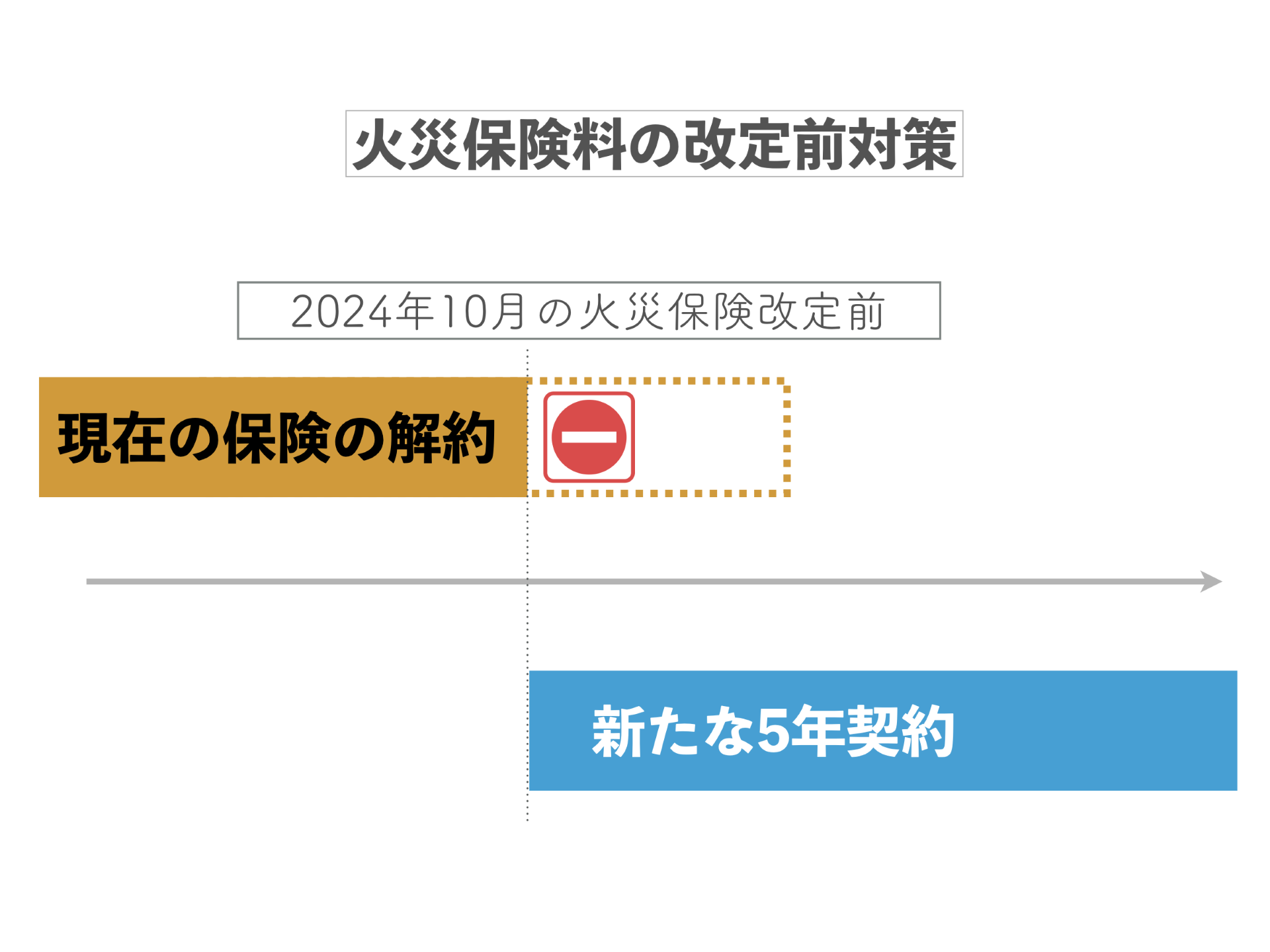

保険料値上げ前(2024年10月1日)に見直す

2024年10月1日に各保険会社にてマンション総合保険の改定がおこなわれます。

保険料を削減する方法として、2024年10月1日前に保険を契約し直す方法があります。

- 今加入している保険を2024年10月1日前に解約

- 同日付で新たな5年契約の保険に加入し直す

保険料の改定前に、保険を見直すことによって、2024年10月改定の値上げを5年間先送りすることができます。

マンション総合保険を見直す際の注意点

マンション総合保険の保険料の特徴として、以下の2つが挙げられます。

- 過去の事故件数によって保険料が変わる

- 築年数によって保険料が変わる

事故件数別料率

過去の事故件数によって保険料が変わる仕組みになっていますが、保険会社によって、事故件数をカウントする期間が異なります。

例)2024年10月1日を保険始期とした場合

| 保険会社 | 事故件数をカウントする期間(成績計算期間) |

| 東京海上日動 | 2022年4月2日~2024年4月1日(2年間) |

| 三井住友海上 | 2022年4月1日~2024年3月31日(2年間) |

| 損保ジャパン | 2023年4月2日~2024年4月1日(1年間) |

| あいおい | 2022年4月1日~2024年3月31日(2年間) |

| 日新火災 | 2022年4月2日~2024年4月1日(2年間) |

また、事故事故件数をカウントする期間(成績計算期間)は、事故日ではなく、保険金支払日となります。

保険の見直したタイミングによっては、本来の満期日まで待てば、事故件数が0件になったにも関わらず、見直したことで事故件数が1件となることもあります。

保険を見直した場合と、見直さずに満期日まで待った場合の、どちらの方が保険料が割安になるかなどを検討する必要があります。

マンション総合保険のまとめ

マンション総合保険について解説しました。ハザードマップなどで水災リスク、地震リスクなどを確認しながら、必要な補償を選択することで合理的な補償を選ぶことができます。

またマンション総合保険の特約には、給排水管からの漏水による住民間のトラブル解決や、管理組合が訴えられたときの対処としての賠償責任補償特約、漏水原因調査費用など、マンション管理組合にとって必要な補償が備わっています。

2024年10月1日のタイミングで保険料が大きく変わることから、現在加入中の保険代理店にお任せしておくだけでなく、相見積もりを取ることが、保険料削減の第一歩となります。

弊社にて、マンション総合保険の保険料削減のお手伝いをすることが可能ですので、お気軽にお問い合わせください。