マンション管理組合 資産運用で修繕金不足を防ぐ

マンションの将来を支えるお金が、このままで本当に足りるのだろうか…

このような不安を感じたことはありませんか。

私たちが毎月支払っている修繕積立金は、マンションという大切な住まいを長く健康に保つための「命綱」です。

しかし、近年の物価高や人件費の上昇によって、当初の予定よりも工事費が大幅に膨れ上がり、多くのマンションで「貯金が足りない」という事態が起きています。

大切なお金を銀行の普通預金に眠らせておくのではなく、安全に、そして賢く「運用して増やす」ことで、将来の資金不足という大きな壁を乗り越える方法を解説します。

この内容を知ることで、理事会や総会で何を話し合い、明日からどんな一歩を踏み出せばよいのかが明確になるはずです。

目次

大切な積立金を「ただ貯める」から「賢く育てる」時代への転換

今の時代、マンション管理組合にとって資産運用は

「余裕がある組合だけがやること」ではなく、「すべての組合が真剣に検討すべき課題」になっています。

銀行の普通預金に預けっぱなしにすることは、今の物価上昇のスピードを考えると、実質的にお金の価値を減らしてしまっているのと同じです。

ここで、管理組合が資産運用に取り組むべき重要なポイントを整理してみましょう。

- 銀行預金よりも高い利回りを目指す

今の非常に低い金利(年0.001%〜0.02%程度)では、増える利息はごくわずかです。

これを、国が保証する「国債」や、住宅金融支援機構の「マンションすまい・る債」などに移すだけで、利息を数十倍に増やすことが可能になります。 - 安全性を最優先にする

住民から預かった大切なお金ですから、株のような「元本が減るリスク」があるものは避けます。

元本が保証されている、あるいは国や公的機関が発行する極めて安全な商品だけを選びます。 - 認定制度を賢く使う

国が推奨する「マンション管理計画認定制度」を受けると、資産運用の利回りがさらに良くなる優遇を受けられます。

これまでの「ただ通帳に数字を貯めていくだけ」の守りの管理から、将来のメンテナンス費用の値上がりを見越して、少しずつでも確実に「お金を育てる」攻めの管理へとシフトすることが大切です。

そうすることで、将来の住民負担である「一時金の徴収」や「積立金の大幅な値上げ」という痛みを最小限に抑えることができるようになります。

これからの時代は、ただ普通に貯めているだけではダメなんだね。

ファイナンシャル・プランナー

ファイナンシャル・プランナーそうなんです。

なぜお金を育てていく必要があるのか、詳しく理由を解説していきますね。

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

国のデータが突きつける「3軒に1軒が資金不足」という衝撃の現実

では、なぜこれほどまでに「運用」が大切だと言われるのでしょうか。

それは、私たちが思っている以上に、多くのマンションで資金状況が厳しくなっているからです。

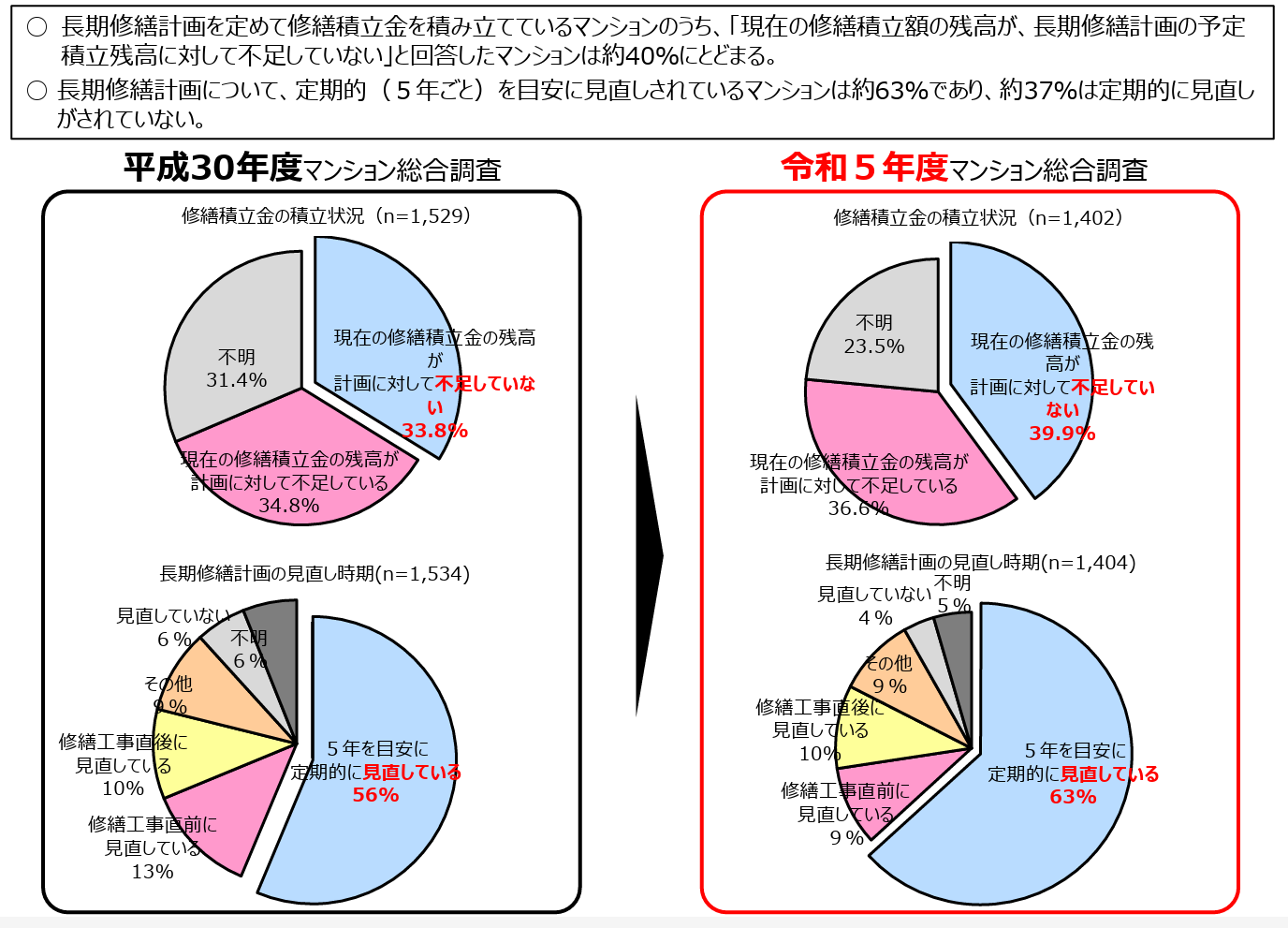

国土交通省が公表した「令和5年度 マンション総合調査」の結果を見ると、その厳しいお財布事情の実態が数字として現れています 。

| 調査項目 | 実態 |

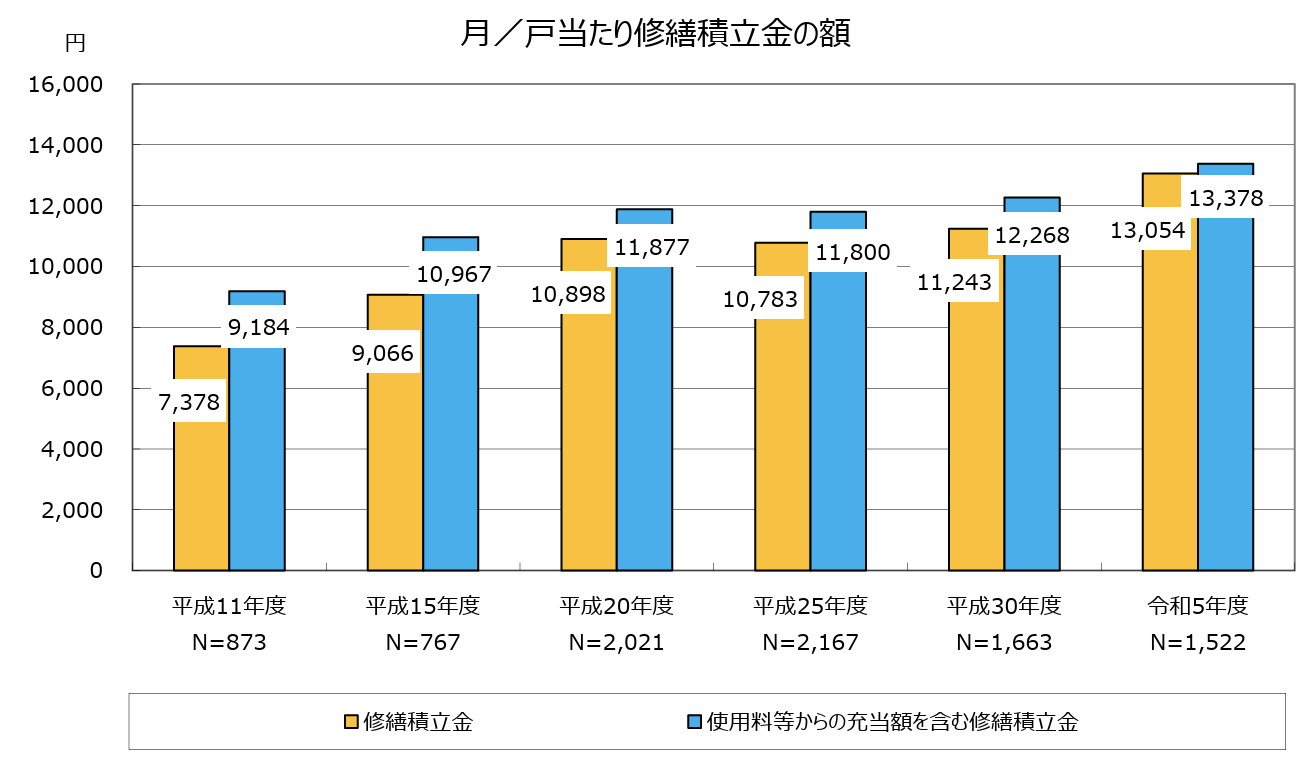

| 修繕積立金の平均額(1戸あたり) | 月額 13,054円(25年前の約1.8倍) |

|---|---|

| 計画に対して積立金が不足している組合 | 36.6%(約3軒に1軒) |

| そのうち20%以上の大幅な不足がある組合 | 11.7% |

| 修繕積立金を「段階増額積立方式」にしている割合 | 新しいマンションほど高い傾向 |

| 建替えを「必要ない・考えていない」とする割合 | 合計 90.7% |

修繕積立金の額は年々上がっているのに、それでも修繕費が足りなくなるマンションがすごく多いってことだね。

特に、多くのマンションで採用されている、将来に向けて少しずつ金額を上げていく「段階増額積立方式」では、いざ大規模な工事が必要になった時に、計画していた金額が集まっていないというトラブルが起きやすくなっています 。

さらに、追い打ちをかけているのが「物価の高騰」です。

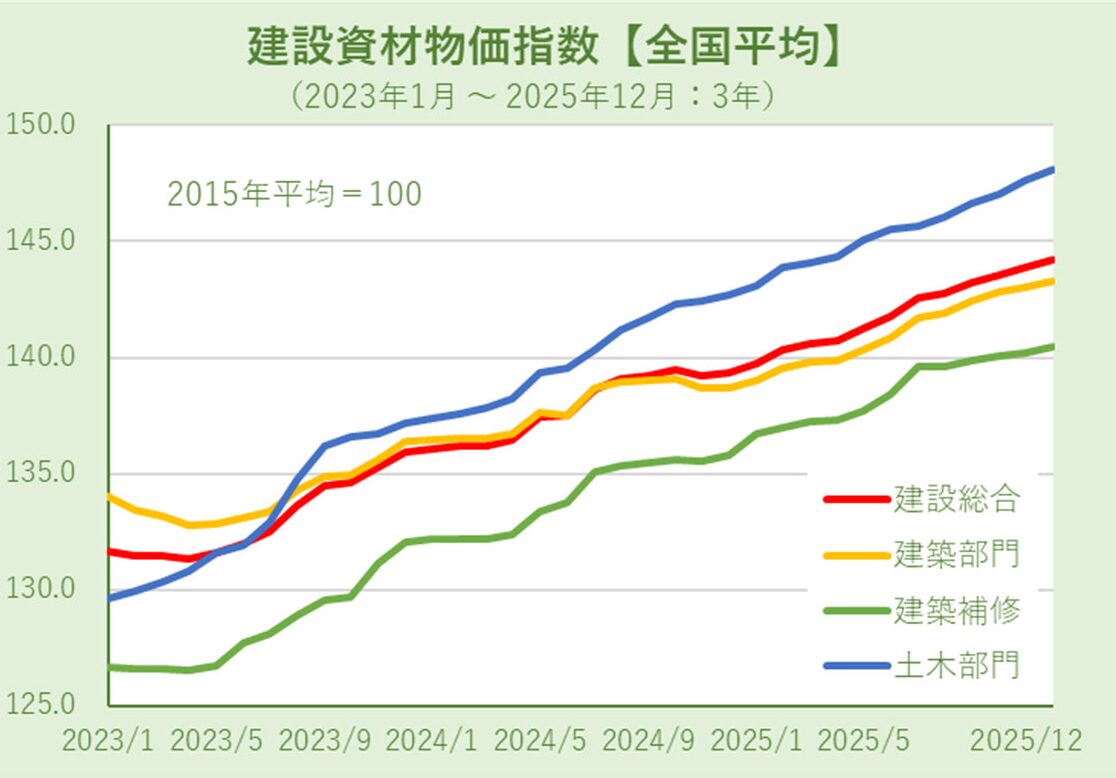

一般財団法人 建設物価調査会のデータによると、2025年12月時点の建設資材物価指数は、2015年を100とした場合に144.2まで上昇しており、前年と比べても3.5%も上がっています 。

この指数の上昇は、例えば10年前に「1億円あれば外壁塗装ができる」と計算していたものが、今では「1億4,000万円以上出さないと工事ができない」という状況を意味します 。

利息はほとんど期待できない一方で、修繕工事費だけが勢いよく増え続けている――これが今の現実です。

資金を「ただ持っている」だけでは、今まで通りのマンション維持が難しいってことだよね。

ファイナンシャル・プランナー

ファイナンシャル・プランナーそうなんです、資金を守っているだけでは差は広がる一方です。

計画的な運用によって収益を確保することが求められます。

火災保険・マンション総合保険の比…

マンション大規模修繕工事の費用はいくら?相場と資金対策を全解説

マンション大規模修繕の費用は1戸100万円超も。国土交通省データで見る費用相場、2回目以降に高くなる理由、修繕積立金の仕組みをFPが解説。補助金活用や業者選び、保険を…

マンション管理組合におすすめの「安全な運用先」3選

とは言っても、大切な修繕費だからな…。

リスクは取りたくないし、いったいどこに預ければいいんだろう。

これまで「銀行に預けておくのが当たり前」だった管理組合ほど、こうした疑問を感じやすいものです。

管理組合が資産運用に取り組む場合、前提として必ず押さえておくべき重要な考え方があります。

それが、以下の2点です。

この原則を踏まえた上で、現在多くの組合で導入されている、あるいは今後注目される3つの選択肢を詳しく解説します。

安定感抜群の「マンションすまい・る債」

まず最も検討すべきなのが、住宅金融支援機構が発行する「マンションすまい・る債」です。

これは、マンションの修繕積立金を安全に積み立てるために国が作ったような、いわば「マンション専用の定期預金」のような債券です。

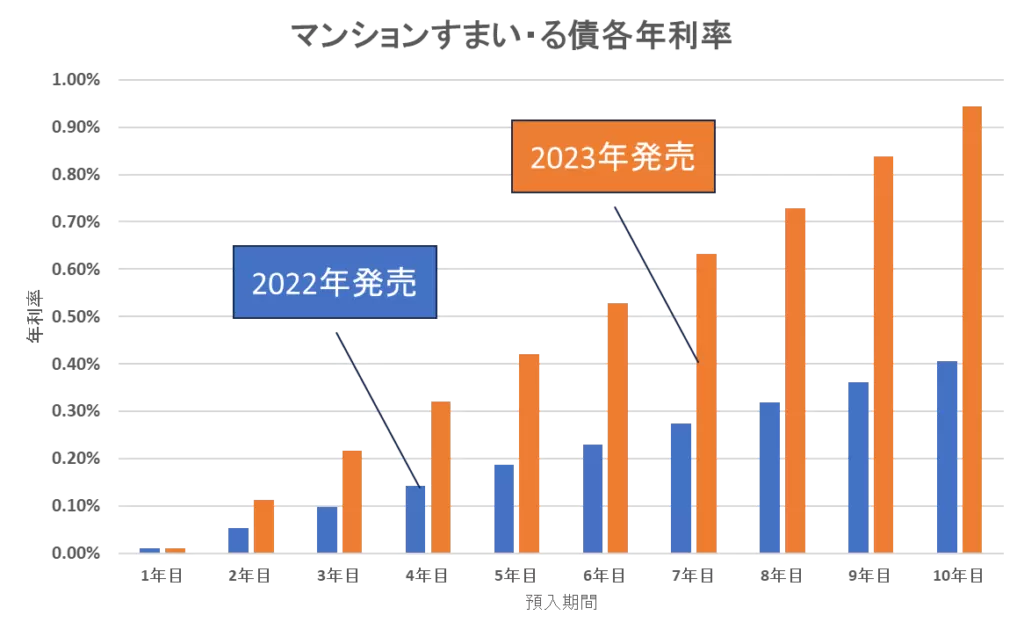

2025年度の募集内容を見てみると、非常に魅力的な条件が並んでいます 。

| 項目 | マンションすまい・る債(2025年度募集分)の内容 |

| 年平均利率 (10年満期・税引前) | 一般のマンション:0.525% 認定マンション:0.575%(管理計画認定を受けている場合) |

|---|---|

| 購入単位 | 1口50万円から、毎年積み立て可能 |

| 安全性 | 機構が直接発行し、債券も無料で預かってくれる |

| 換金性 | 発行から1年経てば、修繕工事のためにいつでも解約可能 (手数料なし・1口単位で中途換金が可能) |

ファイナンシャル・プランナー

ファイナンシャル・プランナーこの利率は、メガバンクの普通預金(0.02%程度)と比べると、なんと26倍以上です。

この差は、年数が経つほど「複利効果(利息が利息を生む仕組み)」によってさらに大きくなっていきます。

利率上昇で注目される「国債」

次に有力なのが、日本国が発行する「国債」です。

財務省のデータによると、2025年12月に募集された「個人向け国債」の利率は、変動10年型で1.23%、固定5年型で1.35%という、これまででは考えられないような高い水準になっています 。

ファイナンシャル・プランナー「すまい・る債」よりも利率が高いこともあるため、現在、多くの管理組合が「個人向け国債」に注目しています。

ただし、個人向け国債は原則として個人が対象のため、管理組合(人格のない社団や法人)が購入できるかどうかは、窓口となる銀行や証券会社によってルールが異なります。

そのため、法人でも購入できる「新窓販国債」などを選択肢に入れる必要があります 。

銀行破綻に備える「決済用預金」との組み合わせ

とにかく資金を1円も減らしたくないし、これからの時代、銀行が潰れるリスクも心配なんだよなあ…

このような組合に選ばれているのが「決済用預金」です。

これは利息が一切つかない代わりに、預金保険制度(ペイオフ)の限度額である1,000万円を超えても、銀行が破綻した際に「全額が保証される」という特殊な口座です 。

国土交通省の調査では、約25.6%の管理組合がこの口座を利用しているというデータもあります 。

ただし、先ほどお話しした通り、今は「物価が上がる時代」です。

資金のすべてを「決済用預金」に置くと利息がゼロになるため、将来買えるものが減っていくということにもつながります。

ファイナンシャル・プランナー「すぐに使う運転資金」は決済用預金に、数年後に使う「修繕積立金」は利回りのある運用に、と分けることが賢い方法です。

資産運用に向けて動き出すための3つのステップ

資産運用は、理事会の判断だけで進められるものではありません。

マンションには管理規約(マンション独自のルール)があり、住民全員の理解と合意が必要になります。

ファイナンシャル・プランナーここでは、無理なく導入を進めるための手順をステップごとに解説します。

STEP

管理規約に「運用のルール」を追加する

多くのマンションの管理規約では、お金の保管について「銀行預金など安全な方法で」と書かれているだけです。

これでは、いざ国債を買おうとした時に「これは規約違反ではないか」と反対されてしまう可能性があります。

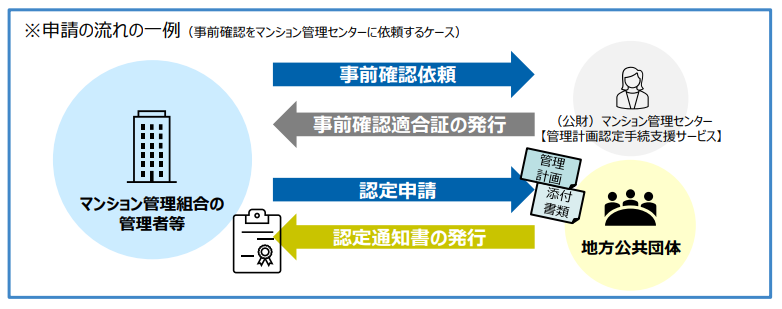

2024年6月に改正された国土交通省の「マンション標準管理規約」では、修繕積立金の運用についてより明確な指針が示されました 。

これに合わせて、自分たちのマンションの規約にも「住宅金融支援機構の債券や国債など、安全性の高い有価証券で運用できる」という一文を加えることが、法的なトラブルを防ぐ一番の近道です。

ただし、この変更には総会での決議が必要になります 。

STEP

管理計画認定制度にチャレンジする

今、最もお得なアクションが「マンション管理計画認定制度」を受けることです。

これは、自治体が「このマンションは管理がしっかりしていますね」と太鼓判を押してくれる制度です。

認定を受けると、先ほど紹介した「すまい・る債」の利率が0.05%上乗せされるだけでなく、2026年度からはさらにその優遇が拡充される予定です 。

また、大規模修繕の際のリフォーム融資の金利が0.2%引き下げられるという、非常に大きなメリットもあります 。

これは家計に例えるなら、健康診断でオールA判定をもらったら、生命保険料が安くなり、銀行の貯金利息もアップするような、とても嬉しい仕組みです。

STEP

収益に対する「税金」を正しく知っておく

運用で利益が出ると、「税務申告が必要になるのでは?」と心配される理事の方もいます。

結論から言うと、マンション管理組合が受け取る「預金の利息」や「債券の利息」については、金融機関により源泉徴収が行われるため、原則として管理組合が申告を行う必要はありません。

そのため、特別な申告は不要なケースがほとんどです 。

ただし、マンションの屋上に携帯電話のアンテナを設置して賃料収入を得たり、外部に駐車場を貸し出すなどの「収益事業」を行っている場合は、法人税の申告が必要になります。

資産運用による利息そのものは、基本的には「マンションの管理業務」の一環とみなされるため、難しく考える必要はありません。

ファイナンシャル・プランナー税金に関して不安を感じたら、管理会社や専門の税理士に「うちは申告が必要なケースですか?」と確認するだけで大丈夫ですよ。

きちんと専門家に確認をしておけば安心だね!

火災保険・マンション総合保険の比…

マンション管理組合の全部委託方式とは?メリット・注意点を徹底解説!

マンション管理組合の「全部委託」とは?メリット・デメリット、費用相場をFPが解説。自主管理との違いや信頼できる管理会社の選び方、保険の活用法まで、マンションの資産…

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

【事例紹介】15年で2億4,000万円を積み上げた武蔵小杉の知恵

ここでは、実際にあるタワーマンションが、知恵と工夫で巨額の運用益を生み出した有名なエピソードをご紹介します。

これは決して「特別なタワマンだからできたこと」ではなく、どの管理組合でも取り入れられる「考え方のヒント」が詰まっています。

45歳の理事長Aさんと、反対派の住民たち

神奈川県川崎市の武蔵小杉にあるタワーマンションで、理事長を務めていたAさんは悩んでいました。

管理会社から出てきた将来の修繕計画を見ると、今のままでは数十年後に億単位の資金が不足することが分かったからです。

Aさんは理事会で

「積立金を国債や社債で運用しましょう」

と提案しました。

しかし、住民からは

「大切なお金を投資に使うなんてけしからん!」

「もし損をしたら誰が責任を取るんだ!」

と厳しい声が上がりました。

中には「銀行に預けておくのが一番安全だ」と信じて疑わないシニア層の方も多くいらっしゃいました。

Aさんが作った「絶対に損をしない3つの鉄則」

そこでAさんは、反対する方々の不安に寄り添い、感情的に説得するのではなく、誰もが納得できる「運用の鉄則」をルール化し、管理規約に書き込むことを提案しました 。

- 「1回あたりに買う額」を制限する

どんなに良い条件でも、1回に買う額は約1億円までとする。これで、万が一のリスクを分散させます。 - 「格付け」で選ぶ

国債はもちろん、社債を買う場合も、世界的な評価機関が高い点数をつけている超一流企業の債券だけに限定する。 - 「期間」を調整する

修繕工事が必要になる時期に合わせ、必ずその前に満期(お金が戻ってくる時期)が来るような債券しか買わない。

この「安全への徹底したこだわり」が、住民の安心感に変わりました。

15年後に訪れた「驚きの結果」

Aさんのマンションでは、このルールを守りながら15年間にわたってコツコツと運用を続けました。

その結果、運用で得られた利益の合計は、なんと「2億4,000万円」に達したのです 。

このお金のおかげで、このマンションでは住民に「一時金(1戸あたり数十万円〜百万円単位の追加徴収)」を求めることなく、大規模修繕工事をスムーズに行うことができました。

Aさんの勇気ある一歩と、住民の不安を解消するための丁寧なルール作りが、マンションの未来を救ったのです。

高い利回りを狙うのではなく、安全性と継続性を重視した運用を続けたことが、将来の大規模修繕を支える大きな力となりました。

長期視点での判断が、マンションの資産価値と住環境を守った事例です。

ファイナンシャル・プランナー皆さんのマンションでも、まずは「すまい・る債」の様な、より安全な一歩から始めることで、同様の成果を得るチャンスは十分にあります。

あわせて読みたい

マンション管理組合のよくあるトラブルとは?避けるために今できること

「また『臨時総会のお知らせ』が来てるわよ…修繕積立金の値上げの話かしら?」 「うーん、理事会も揉めてるって聞くし、うちのマンション、この先大丈夫なのかな…」 多…

よくある質問(Q&A)

ここでは、管理組合の皆さまからよく寄せられる素朴な疑問に、一問一答形式でお答えします。

理事会の中に金融のプロがいなくても運用できますか?

大丈夫です、プロである必要はありません。

むしろ、無理に難しい商品に手を出す必要はありません。

住宅金融支援機構の「すまい・る債」は、管理組合のために設計された分かりやすい商品です 。

ファイナンシャル・プランナー管理会社に「すまい・る債の資料を揃えてほしい」と依頼するだけで、運用の第一歩を踏み出せます。

運用を始めた後に、急にお金が必要になったらどうなりますか?

「すまい・る債」の場合、発行から1年経てば、修繕工事などの目的であればいつでも解約して現金化できます 。

中途解約の手数料もかからず、元本と預けていた期間に応じた利息が戻ってきます。

「急にお金が必要になったときに、すぐに引き出して使える状態(流動性)」はしっかり保たれているので安心してください。

「すまい・る債」の募集はいつでも申し込めるのですか?

残念ながら、いつでも、というわけではありません。

例年、春から秋にかけてと募集期間が決まっています 。

2025年度は10月に締め切られましたが、2026年度も春頃からの募集が予定されています 。

募集枠(口数)には上限があり、最近は人気で早めに締め切られる傾向もあるため、早めの準備が大切です。

1,000万円を超えるお金を銀行に預けるのは本当に危険ですか?

もし銀行が破綻した場合、ペイオフ制度で保護されるのは元本1,000万円とその利息までです 。

それを超える分は、銀行の資産状況によって一部しか戻ってこない可能性があります。

これに対し、すまい・る債は公的機関が責任を持っています。

数億円単位のお金を守るなら、むしろ「銀行預金だけに絞る方がリスクがある」と言えるかもしれません。

駐車場に空きが出てしまい、積立金が減っています。これも運用でカバーできますか?

運用は助けになりますが、駐車場の空き放置による減収は根本的な対策が必要です。

国土交通省の調査でも、駐車場の使用料を修繕積立金に充てているマンションは多いです 。

空き区画を外部に貸し出すなどの対策も検討すべきですが、その場合は「収益事業」となり税金がかかる点に注意しましょう 。

ファイナンシャル・プランナー運用と運営の「両輪」で考えるのが正解です。

まとめ|資産運用に向けて今からできること

マンション管理組合の資産運用は、決して難しい「投資」ではなく、大切な住まいを守るための「賢い備え」であることがお分かりいただけたでしょうか。

最後にもう一度、大切なポイントをおさらいしましょう。

- 現状を知る

自分たちのマンションの積立金が、将来の工事に対してどれくらい不足しているか(または余力があるか)を確認しましょう 。 - 安全な場所を選ぶ

まずは元本保証があり、銀行預金よりも利回りの良い「すまい・る債」や「国債」を検討しましょう 。 - ルールを作る

管理規約に運用の規定を盛り込み、住民全員で「安全な運用の基準」を共有しましょう 。 - 認定を目指す

管理計画認定制度を活用して、金利の上乗せや税制優遇をしっかり受け取りましょう 。

10年後、20年後のことは後回しにしがちたけど考え直さないといけないね。

ファイナンシャル・プランナーはい、資産運用の最大の武器は「時間」ですからね。

早く始めれば始めるほど、利息が利息を生む「複利の力」が大きく働くんですよ!

まずは次回の理事会で、このレポートの内容を話題に出してみてください。

「将来の物価高に備えて、今の積立金を少しでも賢く守りませんか?」という一言が、マンションの未来を明るく変えるきっかけになるはずです。

国や自治体の制度を味方につけて、一歩ずつ進んでいきましょう。

一緒に考えれば大丈夫です!

必ず良い解決策が見つかりますよ。

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。