アパートの火災保険を徹底解説!更新前に見直して年間1万円おトクにする方法

アパートの更新時期が近づいてきた。不動産会社から火災保険の案内が届いたけど、去年と同じプランでいいのだろうか…?

賃貸住宅にお住まいの方なら、一度はこんな風に思ったことがあるかもしれません。

特にライフステージが変化するタイミングや、将来のお金や万が一の備えについて考え始めたとき、漠然とした不安は大きくなりがちです。

毎年のように報道される自然災害のニュースを見るたびに、「今の備えで本当に十分なのだろうか」と感じる方も多いのではないでしょうか。

多くの方が、賃貸契約時に不動産会社にすすめられるがまま火災保険に加入し、そのまま更新を続けています。

しかし、その保険、本当にあなたの今の暮らしに合っていますか?

実は、アパートの火災保険は「ただ入っていれば良い」というものではありません。

あなたの大切な資産と平穏な生活を守るための、極めて重要なツールなのです。

この記事では、ファイナンシャルプランナー(FP)の視点から、アパートの火災保険の「なぜ?」を根本から解き明かし、あなたに最適なプランを賢く選ぶための知識を網羅的に解説します。

あわせて読みたい

【FP解説】賃貸向け火災保険は本当に必要?加入するメリットとは

新しい賃貸アパートでの生活が始まり、ワクワクする気持ちでいっぱい。そんなある日の夕食準備中、ほんの少し目を離した隙にコンロの鍋から火が!あるいは、上の階の住…

目次

まず知っておきたい!火災保険の3つの重要な柱

本題に入る前に、この記事の最も重要な結論からお伝えします。

賃貸住宅にお住まいのあなたにとって、いわゆる「火災保険」とは、単に火事だけに備えるものではありません。

それは、あなたの暮らしを守るための総合的なリスク管理ツールであり、以下の3つの柱で成り立っています。

家財保険

あなたの所有する家具や家電、衣類といった”モノ”への補償です。多くの方がその価値を過小評価しがちですが、万が一の際にすべてを買い直すとなると、想像以上の費用がかかります。

この家財保険が、生活再建の基盤となります。

借家人賠償責任保険

あなたが借りている部屋に損害を与えてしまった場合に、大家さんに対して負う法律上の賠償責任をカバーするものです。これは、賃貸契約を維持するための、事実上、交渉の余地のない義務と言える補償です。

個人賠償責任保険

日常生活におけるさまざまな偶然の事故からあなたを守る保険です。

例えば、うっかり起こした火災が隣室に類焼し、法律上の損害賠償責任が生じた場合や、自室の水漏れが原因で階下の部屋に被害を与えてしまった場合など、自身の過失によって他人に損害を与えた際に、その賠償金を補償してくれる保険です。

多くの方が不動産会社に案内されるままの「パッケージプラン」に加入していますが、これら3つの柱の役割を正しく理解することで、ご自身のライフスタイルや資産状況に合わせて、それぞれの補償額を主体的に組み立てることです。

たとえば、落雷で壊れた家電や、子どもが他人にケガをさせた場合など、「本当は保険が使えたのに…」という事態を防ぐことができるのです。

なぜ火災保険への加入が必要なのか?

アパートの契約や更新の際に、火災保険への加入が「義務ですよ」と案内され、深く考えずに手続きを進めてしまうケースは少なくありません。しかし、この「義務」という言葉の裏には、正しく理解しておくべき法的な背景と契約上の現実が存在します。なぜ私たちはアパートの火災保険に入る必要があるのか、その本質的な理由をデータと共に掘り下げていきましょう。

法律で決まっているわけではない?でも契約では必須

まず知っておくべき重要な事実は、アパートの入居者が火災保険に加入することは、法律で定められた義務ではないということです。しかし、ほとんどの人が「加入は必須」だと感じているのはなぜでしょうか。

その答えは、賃貸借契約書にあります。大家さん(貸主)は、自らの資産である建物を守るため、賃貸借契約の特約として、火災保険(特に後述する借家人賠償責任保険)への加入を「入居の条件」としているのが一般的です。

つまり、法律上の強制力はないものの、保険に加入しなければ部屋を借りることができない、というのが実情なのです。

この「法律上の義務」と「契約上の必須条件」の違いを理解することは非常に重要です。

この力関係があるために、多くの入居者は不動産会社から提示された特定の保険プランを無条件に受け入れがちになります。しかし、本来は大家さんが求める条件(例:借家人賠償責任保険2,000万円以上)さえ満たしていれば、どの保険会社のどのプランを選ぶかは入居者の自由なのです。

この事実を知らないままだと、必要以上に保険料が高かったり、逆に自分にとって重要な補償が不足していたりするプランに、気づかずに加入し続けてしまうリスクがあります。

保険会社は自分で選べると聞いたけど、不動産会社に断られないか心配です…

ファイナンシャル・プランナー

ファイナンシャル・プランナー大丈夫です!大家さんの条件を満たしていれば、どの保険会社でも問題ありません。保険証券のコピーを提出すれば手続きできますよ。

必ず知っておきたい2つの法律「失火責任法」と「原状回復義務」

賃貸住宅におけるリスクを考える上で、絶対に知っておかなければならない2つの法的な概念があります。

それが「失火責任法」と「原状回復義務」です。

失火責任法

一つ目の「失火責任法」は、もし自分が火事を起こしてしまっても、「重大な過失」がない限り、隣家など他人に与えた損害を賠償する責任はない、と定めています。

これは、木造家屋が密集していた時代背景から、火元の人に過大な責任を負わせないために作られた法律です。

しかし、この法律は逆の視点から見ると、もし隣の部屋からのもらい火で自分の家財がすべて燃えてしまっても、相手に重大な過失がなければ、損害賠償を請求できないことを意味します。

自分の財産は、自分で守るしかないのです。

現状回復義務

二つ目の「原状回復義務」は、賃貸借契約に基づく義務でもあり、法律上の定めもあります。

これは、退去時に借りた部屋を元の状態に戻して大家さんに返還する義務のことを指します。

もし、自分の不注意(例えば、コンロの消し忘れやタバコの不始末など)で火事を起こし、部屋の壁や床を焼損させてしまった場合、この原状回復義務に基づき、大家さんに対して修理費用を支払う責任を負います。

原状回復義務のポイント

- 第1項・第2項:民法621条の原則に準拠。通常損耗・経年劣化は借主負担としない。

- 第3項:借主の過失による損耗については、原状回復義務を明記。

- 第4項:トラブルが多い行為(喫煙、ペット、穴開けなど)に事前に明記し、合意を形成。

- 第5項:実務上トラブルになりやすいクリーニング費用についても記載。

失火責任法と原状回復義務は、賃貸住宅に住む私たちを挟み撃ちにするような形でリスクを生み出します。

一方では、他人の火事による損害からは法的に守られず、もう一方では、自分の火事による大家さんへの損害は契約によって厳しく責任を問われる。

この構造を理解すれば、「自分は火事を起こさないから大丈夫」という考えがいかに危険であるか、そして、自分と他人の両方のリスクに備えるための保険がいかに重要であるかがお分かりいただけるでしょう。

火災や災害のリスクは身近にある!統計データが示す現実

「万が一」という言葉はどこか他人事のように聞こえるかもしれませんが、データは、そのリスクが私たちのすぐそばにあることを示しています。

消防庁 消防統計(火災統計)によると、2023年(令和5年)の総出火件数は38,672件でした。

これは、1日あたり約106件、およそ14分に1件のペースで日本のどこかで火災が発生している計算になります。

出火原因の上位を見てみると、「放火」などを除けば、「たばこ」や「こんろ」といった、私たちの日常生活の中に潜む原因がほとんどを占めています。

特別な出来事ではなく、ありふれた日常の延長線上に火災のリスクは存在しているのです。

| 出火原因 | 出火件数 |

|---|---|

| 放火と放火の疑い | 3,862件 |

| たばこ | 3,038件 |

| たき火 | 2,770件 |

| こんろ | 2,702件 |

また、リスクは火災に限りません。

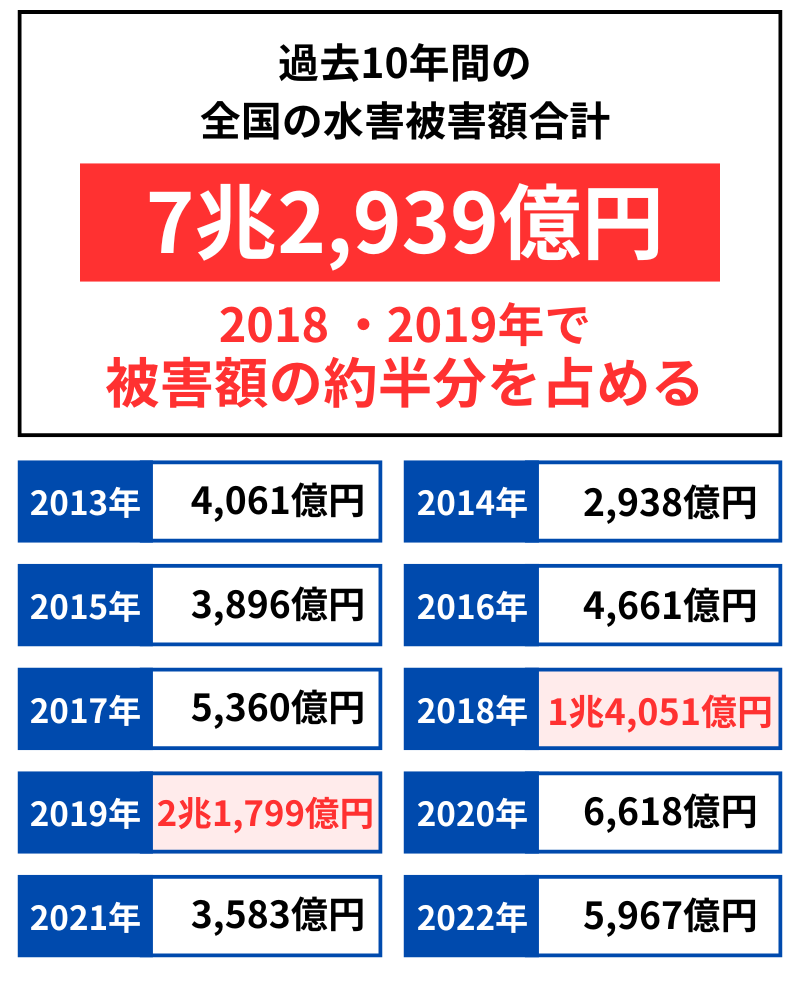

近年、毎年のように激甚化する自然災害、特に水害のリスクは深刻です。

国土交通省のデータによれば、日本全国の水害被害額は、少ない年でも数千億円、大きな災害があった年には1兆円を超える規模に達します。

年別の全国水害被害額合計

アパートの1階や低層階にお住まいの方はもちろん、都市部では内水氾濫(下水道の排水能力を超えて水があふれること)のリスクもあり、決して無関係ではありません。

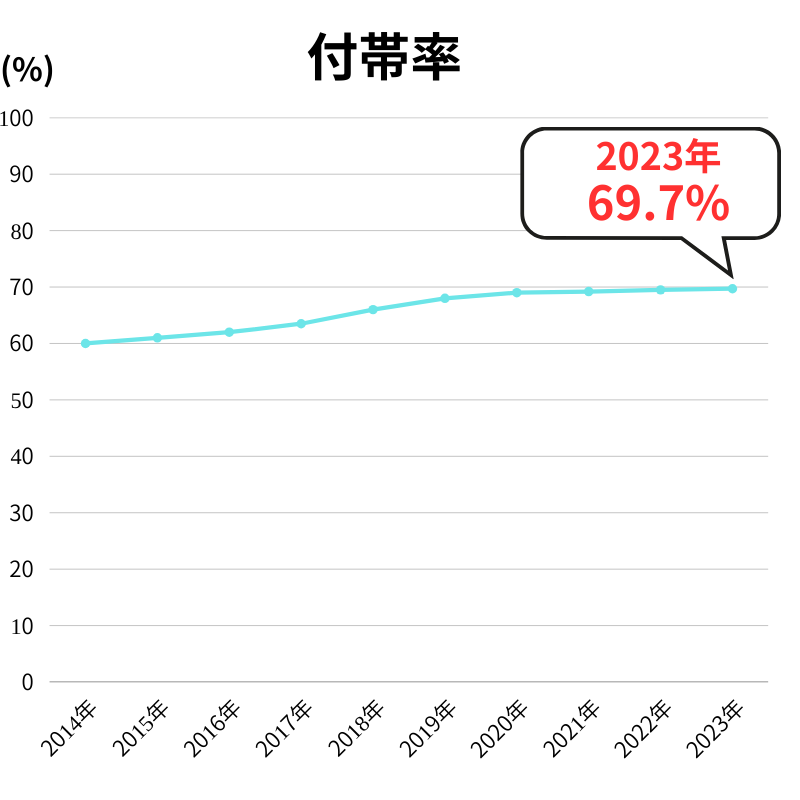

さらに、日本に住む以上、地震のリスクは避けて通れません。損害保険料率算出機構の調査では、火災保険契約者のうち地震保険にも加入している人の割合(付帯率)は、2023年度で69.7%と過去最高を更新し続けていますが、裏を返せば約3割の世帯は地震への備えが火災保険だけでは不十分な状態です。

これらのデータが示すのは、私たちが漠然と抱くリスクのイメージ(例えば、めったに起こらない大事件)と、実際に発生しているリスク(日常的な火災や頻発する自然災害)との間にはギャップがあるという事実です。

この現実を直視し、幅広いリスクに対応できる保険の必要性を正しく認識することが、賢い備えの第一歩となります。

ファイナンシャル・プランナー

ファイナンシャル・プランナー火災は思っているより身近なリスク。でも適切な保険があれば、万が一の時も安心して生活を立て直せます。

家財保険の重要性

アパートの火災保険を考える上で、最も基本的かつ重要なのが「家財保険」です。

これは、あなた自身の財産を守るための補償です。

しかし、「家財なんて、たいした金額じゃない」と軽く考えていると、万が一の時に大きな後悔をすることになりかねません。ここでは、家財保険の正しい考え方と、適切な補償額の設定方法について詳しく解説します。

再調達価額という考え方

家財保険の補償額を決めるとき、絶対に知っておくべきキーワードが「再調達価額(さいちょうたつかがく)」です。これは、損害を受けた物と同等の新品を、新たに購入するために必要な金額を意味します。

昔の保険は、購入時からの経過年数による価値の減少(減価償却)を差し引いた「時価」で補償されるのが一般的でした。

例えば、10年前に20万円で購入したテレビが火事で壊れた場合、時価であれば価値はほぼゼロと評価され、ほとんど保険金が支払われないこともありました。

しかし、現在の家財保険の主流である「再調達価額」での補償なら、今、同等の性能のテレビを新品で買うための費用(例えば15万円)が支払われます。これこそが、生活を元通りに再建するために本当に必要な金額です。

自分の家財の総額なんて、考えたこともありません。どうやって計算すればいいですか?

ファイナンシャル・プランナー実は多くの方が同じように悩まれます。まずは保険会社の目安表を参考にして、そこから実際の持ち物を思い出してみましょう。

では、実際にあなたの家財はいくらくらいになるのでしょうか。

保険会社が公表している年代・家族構成別の目安を見てみましょう。これは、あなたが思っている以上の金額になるはずです。

| 世帯構成 | 世帯主 40歳前後 | 世帯主 45歳前後 | 世帯主 50歳以上 |

|---|---|---|---|

| 独身世帯 | 約1,130万円 | 約1,340万円 | 約1,550万円 |

| 夫婦のみ | 約1,220万円 | 約1,430万円 | 約1,640万円 |

| 夫婦+子供1人 | 約1,310万円 | 約1,520万円 | 約1,730万円 |

| 夫婦+子供2人 | 約1,390万円 | 約1,610万円 | 約1,820万円 |

この表を見て、いかがでしょうか。

例えば、夫婦二人暮らしでも、年齢によっては家財の評価額が1,600万円以上になるのが一般的です。

この具体的な数字を目の当たりにすると、家財保険の重要性がより一層、現実味を帯びてくるはずです。

火災だけじゃない!家財保険がカバーする幅広い補償範囲

「火災保険」という名前から火事だけの補償と思われがちですが、実際の補償範囲は非常に広範です。一般的な家財保険がカバーする主な事故には、以下のようなものがあります。

1. 火災、落雷、破裂・爆発

基本となる補償です。失火だけでなく、隣家からのもらい火や、ガス漏れによる爆発事故なども対象です。

2. 風災、雹(ひょう)災、雪災

台風で窓ガラスが割れ、雨が吹き込んで家財が濡れてしまった場合などが該当します。

3. 水災

ゲリラ豪雨や台風による洪水で床上浸水し、家具や家電が使えなくなった場合などです。ただし、「床上浸水または地盤面から45cm以上の浸水」といった支払い条件が定められていることが一般的です。

4. 水濡れ

上の階からの水漏れで家財が損害を受けた場合や、自宅の給排水管の事故による水濡れを補償します。

5. 盗難

泥棒に入られ、家財が盗まれたり、壊されたりした場合の損害を補償します。

6. 不測かつ突発的な事故(破損・汚損など)

補償が手厚いプランに含まれることが多い項目です。

「子どもが室内でボールを投げてテレビを壊してしまった」「模様替え中に家具を落として破損させた」といった、予測できない突発的な事故による損害をカバーします。

このように、家財保険は火災だけでなく、日常生活に潜むさまざまなリスクからあなたの財産を守ってくれる、頼もしい存在なのです。

地震には火災保険では対象外!地震保険の重要性

ここで、非常に重要な注意点があります。それは、火災保険(家財保険)では、地震・噴火またはこれらによる津波を原因とする損害は一切補償されないということです。

地震によって起きた火災(延焼を含む)や、揺れによる家財の転倒・破損、津波による流失などは、すべて補償の対象外となります。これらのリスクに備えるためには、火災保険とセットで「地震保険」に加入する必要があります。

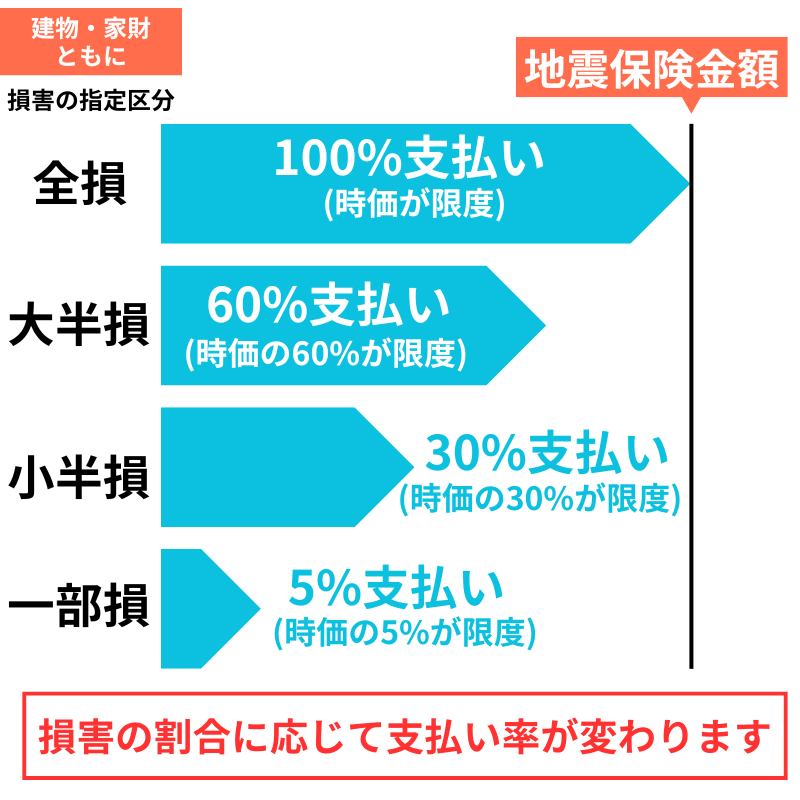

地震保険は、国と民間の保険会社が共同で運営する公的な性格の強い保険で、その目的は被災後の生活再建を支援することにあります。そのため、補償内容には以下のような特徴があります。

保険金額

火災保険の保険金額の30%~50%の範囲内で設定し、かつ家財の場合は1,000万円が上限となります。

地震保険の建物または家財の補償イメージ

保険金の支払い

実際の損害額(修理費)ではなく、家財の損害の程度を「全損」「大半損」「小半損」「一部損」の4段階で認定し、それぞれ保険金額の100%、60%、30%、5%が定額で支払われます。

これは、迅速な支払いで当面の生活資金を確保することを目的としているためです。

税制優遇

支払った地震保険料は、「地震保険料控除」として所得税や住民税の対象となり、税金の負担を軽くすることができます。

地震大国である日本に住む以上、地震保険への加入は必須と考えるべきです。

火災保険とセットで加入することで、火災、自然災害、そして地震という、住まいを取り巻く主要なリスクに総合的に備えることができます。

ファイナンシャル・プランナー地震保険は完全復旧のための保険ではなく、生活再建の第一歩を支える保険と考えましょう。

賠償責任への備え 大家さんと日常生活のリスクをカバー

家財保険でご自身の財産への備えが固まったら、次に見るべきは「賠償責任」への備えです。

これは、他人に与えてしまった損害を補償するためのもので、賃貸生活においては特に重要です。

ここでは、必ず備えるべき特約から、あると便利な特約まで、あなたの安心を形作るための選択肢を解説します。

借家人賠償責任保険 これがないと部屋を借りられない

賃貸住宅の火災保険において、最も重要で、加入が必須とされるのが「借家人賠償責任保険(しゃっかにんばいしょうせきにんほけん)」です。

これは、火災や水漏れなど、あなたの責任で借りている部屋に損害を与えてしまった場合に、大家さん(貸主)への法律上の損害賠償金を補償するものです。

前述の通り、入居者には「原状回復義務」があります。

もし火事を起こして部屋を焦がしてしまったら、その修理費用はあなたが負担しなければなりません。

その高額になりがちな賠償費用をカバーしてくれるのが、この保険です。

そのため、ほとんどの賃貸借契約で、2,000万円程度の借家人賠償責任保険への加入が条件となっています。

ここで注意したいのが、自分で保険を選ぶ際の「コンプライアンスの罠」です。

例えば、保険料を安く抑えようとインターネットで手頃なプランを見つけたとします。

しかし、そのプランの借家人賠償責任の補償額が1,000万円だった場合、大家さんが求める2,000万円という条件を満たしておらず、知らず知らずのうちに契約違反の状態になってしまう可能性があります。

自分で保険を選ぶ際は、必ず賃貸借契約書を確認し、大家さんが指定する補償額をクリアしているかをチェックすることが不可欠です。

また、関連する補償として「修理費用補償」があります。

これは、大家さんへの賠償責任とは別に、例えば「空き巣にドアの鍵を壊された」など、賃貸借契約に基づいて入居者が自ら修理しなければならない場合の費用を補償するものです。

借家人賠償責任保険とセットになっていることが多いですが、その内容も確認しておくとより安心です。

個人賠償責任保険 日常生活の幅広いリスクをカバー

次に、ぜひ加入を検討していただきたいのが「個人賠償責任保険」です。

これは、日常生活におけるさまざまな偶然な事故で、他人にケガをさせてしまったり、他人の物を壊してしまったりして、法律上の損害賠償責任を負った場合に、その損害を補償してくれる特約です。

この特約の価値は、その補償範囲の広さとコストパフォーマンスの高さにあります。

以下のような、身近に起こりうる多くのトラブルをカバーしてくれます。

- 自転車で走行中に、歩行者とぶつかりケガをさせてしまった。

- 買い物中に、商品を誤って落として壊してしまった。

- 飼い犬が散歩中に、他人を噛んでケガをさせてしまった。

- 自宅のベランダから物を落としてしまい、下の階の住人の所有物を壊したり、通行人にケガをさせてしまった。

- アパートの自室で水漏れを起こし、下の階の部屋の家財を水浸しにしてしまった。

これらの事故では、数千万円から時には1億円を超える高額な賠償を命じられるケースも少なくありません。

個人賠償責任保険は、多くの場合、1億円以上という手厚い補償額が設定されており、しかも契約者本人だけでなく同居の家族全員が補償の対象となるのが一般的です。

月数百円程度の保険料でこれだけ広範なリスクに備えられるため、「最強のお守り」と言っても過言ではないでしょう。

個人賠償責任保険は必ず入った方がいいですか?保険料が心配で…

ファイナンシャル・プランナー月数百円で1億円以上の補償が得られるので、ぜひ加入をおすすめします。ただし、他の保険と重複しないか確認してくださいね。

その他の便利な特約 あると安心な追加補償

必須の補償に加えて、ご自身のライフスタイルに合わせて安心をプラスできる便利な特約も多数用意されています。

類焼損害特約

自分の部屋から出火し、隣の部屋に燃え移ってしまった場合に、お隣の損害を補償します。

「失火責任法」により法律上の賠償責任はなくても、ご近所付き合いを考え、道義的な責任を果たしたいと考える方向けの特約です。

携行品損害特約

外出中に、持ち物(バッグ、カメラ、衣類など)が盗まれたり、偶然の事故で壊れたりした場合の損害を補償します。旅行や出張が多い方には心強い特約です。

各種アシスタントサービス

最近の保険には、24時間365日対応の無料サポートが付帯していることが多くあります。「外出先でカギをなくして家に入れない」「深夜にトイレが詰まってしまった」といった緊急時に、専門業者を無料で手配してくれるサービスは、いざという時に非常に役立ちます。

これらの特約を上手に組み合わせることで、基本的なリスク管理に加え、日々の暮らしの中での「ちょっとした困りごと」にも対応できる、よりパーソナルな保険プランを構築することが可能です。

実際のケースから学ぶ 火災保険が役立つ場面と失敗例

これまで解説してきた内容をより身近に感じていただくために、具体的な3つのケーススタディをご紹介します。

成功事例 水漏れ事故で個人賠償責任保険が役立った

Aさん一家は、マンションの3階に住んでいました。ある週末の夜、洗濯機の給水ホースが外れていることに気づかず、床が水浸しに。水は床を伝って階下のBさん宅にまで達し、Bさん宅の天井や壁、高級オーディオセットに大きな損害を与えてしまいました。

Bさんから提示された損害額は約300万円。

Aさんは目の前が真っ暗になりましたが、幸いにもアパートの火災保険に「個人賠償責任保険」を付けていました。

保険会社に連絡すると、すぐに担当者が対応。Bさんとの賠償交渉も保険会社が代行してくれ、賠償金はすべて保険で支払われました。

Aさんは自己負担なくトラブルを解決でき、Bさんとの関係も悪化させずに済みました。

「月々数百円の保険料で、こんなにも大きな安心が得られるとは」と、Aさんは保険のありがたみを実感しました。

失敗事例 家財の価値を過小評価していた

Bさんは、長年同じアパートに住み、趣味のオーディオやコレクションの家具など、こだわりの品々に囲まれて暮らしていました。火災保険は不動産会社にすすめられた最低限のプランで、家財の補償額は300万円に設定していました。

ある日、アパートの別室から出火し、Bさんの部屋も全焼。幸い命に別状はありませんでしたが、大切な家財はすべて失われました。生活を再建するため、家財を買い直す見積もりを取ったところ、その総額は1,000万円を超えていることが判明。

しかし、保険で支払われるのは設定していた300万円まで。

Bさんは700万円以上の不足分を自己資金で賄わなければならず、将来の生活設計が大きく狂ってしまう事態となりました。「自分の持ち物の価値を、こんなにも理解していなかったとは」と、Bさんは後悔しきれませんでした。

トラブル事例 もらい火のリスクを知らなかった

Cさんは、アパートの更新時に「保険料がもったいない」と考え、火災保険を解約してしまいました。その数ヶ月後、隣の部屋で火災が発生。Cさんの部屋にも延焼し、多くの家財が焼失してしまいました。

Cさんは、火元である隣人に損害賠償を請求できると考えていましたが、火災の原因は重大な過失のない「失火」であったため、「失火責任法」により賠償請求は認められませんでした。

自分の財産を守るための家財保険にも入っていなかったため、Cさんはすべての損害を自分で負担するしかありませんでした。法律の知識と保険の備えがなかったことで、Cさんは経済的にも精神的にも大きな打撃を受けることになってしまったのです。

ファイナンシャル・プランナー実際の事例を見ると、保険の大切さがよく分かります。「まさか自分が」と思う前に、しっかり備えましょう。

アパートの火災保険 よくある質問

ここでは、アパートの火災保険に関して、お客様からよく寄せられる質問とその回答をまとめました。

まとめ アパートの火災保険を徹底解説!更新前に見直して年間1万円おトクにする方法

ここまで、アパートの火災保険について、その必要性から具体的な選び方まで詳しく解説してきました。

最後に、あなたの安心な未来への第一歩として、この記事の重要ポイントと、あなたが今すぐ取るべき行動を整理します。

アパートの火災保険は、単なる「火事への備え」ではなく、「家財保険」「借家人賠償責任保険」「個人賠償責任保険」という3つの柱であなたの資産と生活を守る、総合的なリスク管理ツールです。

この記事を読んで、「自分の保険、大丈夫かな?」と感じたなら、ぜひ今すぐ行動に移しましょう。まずは、お手元にある保険証券を取り出してみてください。そして、以下の3つのポイントを確認することから始めてください。

- 「家財」の保険金額は、あなたの全財産に見合っていますか?

- 「借家人賠償責任」の保険金額は、賃貸契約書の条件を満たしていますか?

- 「地震保険」には加入していますか?

もし、これらの点に少しでも不安を感じたり、ご自身の状況に最適な補償が分からなかったりした場合は、保険の専門家に相談することを検討してください。

多くの保険代理店やファイナンシャルプランナーは、無料で相談に応じてくれます。専門家の客観的なアドバイスを受けることで、あなたの暮らしに寄り添った、真に価値のある保険を見つけることができるはずです。