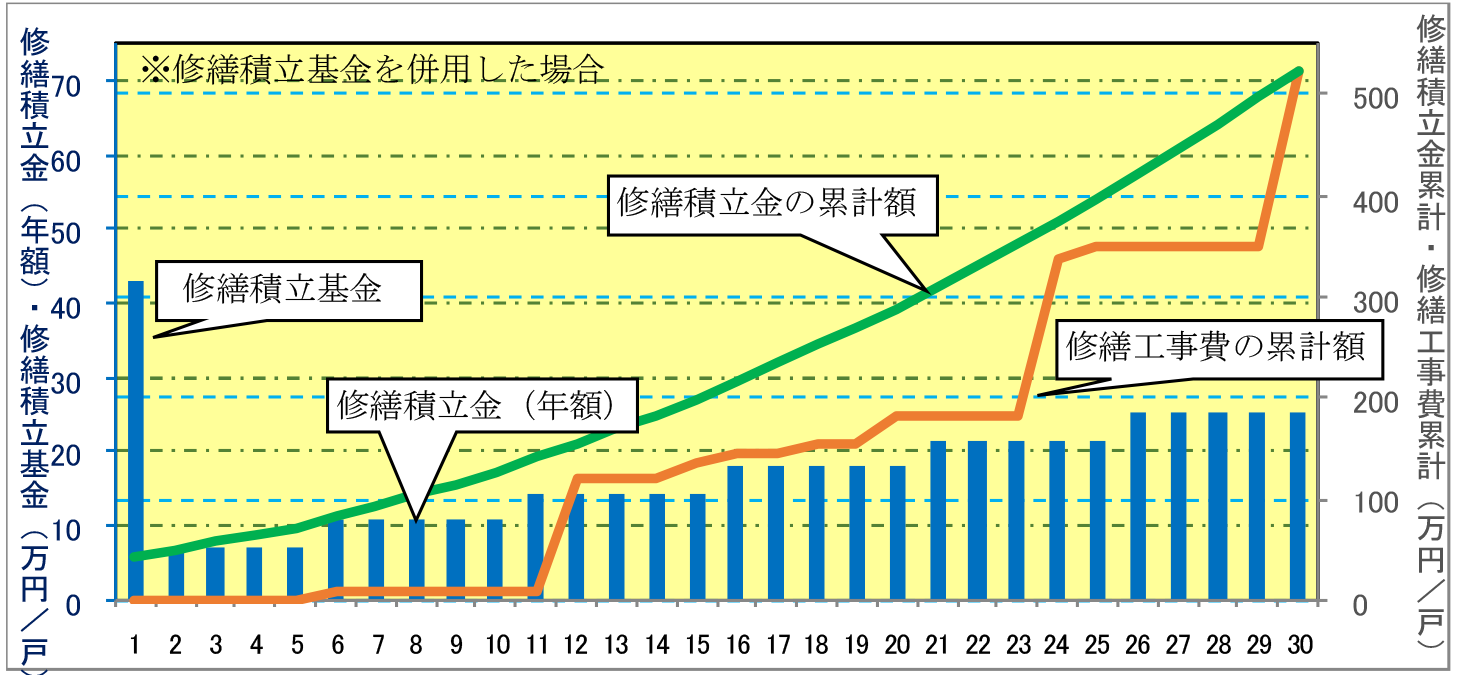

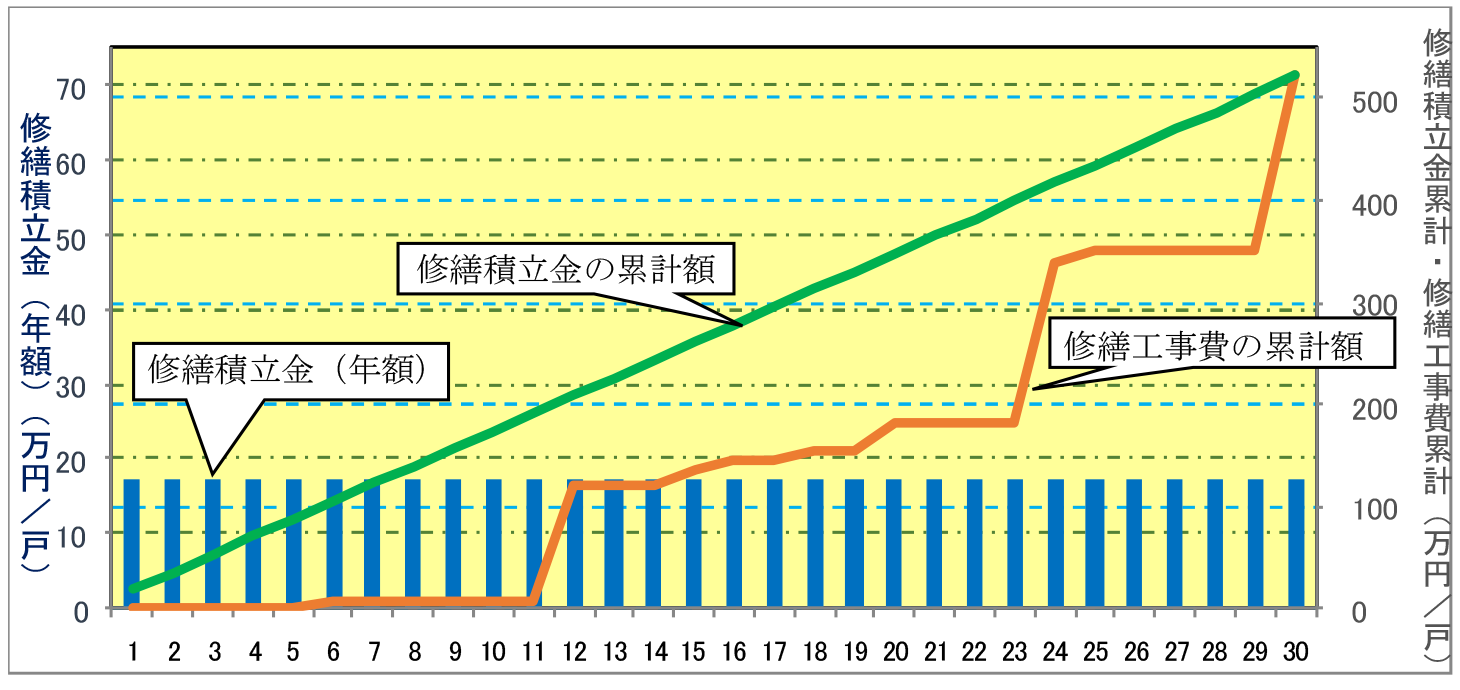

タワマン修繕積立金が高すぎる!!30年後の値上げリスクと対策方法を解説

タワマンの修繕積立金って、高いの?

タワマンを買おうと思っていたので、気になる!

毎月、管理費や修繕積立金として引き落とされるお金。

タワーマンションを購入した人の多くは「新築のときは月2万円だったのに、今は5万円を超えた」という状況に直面しています。

しかも、これからさらに上がる可能性があります。

なぜ、ここまで値上がりするのか。購入前に何を確認すべきなのか。

この記事では、タワーマンションの修繕積立金の実態をデータで解説し、購入後に後悔しないための対策方法を解説します。

目次

タワマンの修繕積立金が新築販売時の4倍に跳ね上がる理由

どうして修繕積立金は、新築販売時の4倍に上がるのだろう?

ファイナンシャル・プランナー

ファイナンシャル・プランナーこれには、不動産業界のある慣行が関係しています。

タワーマンションを購入するとき、広告には修繕積立金「月2万円」と表示されていたにもかかわらず、数年経つと「月8万円」「月10万円」という急な値上げ通知が届く——こうした事例は決して珍しくありません。

国土交通省が実施した「マンション総合調査」(令和5年度)によると、大規模マンションの修繕積立金は、新築販売時から築10年程度で平均して2~4倍に増額されるケースが一般的です。

この現象は、タワーマンションに顕著です。なぜでしょうか。

実は、新築販売時に設定される修繕積立金は、あえて低めに設定されていることが多いのです。

これは、購入希望者の「月々の負担」を見た目上、軽くして売りやすくするためです。

その結果、建物が古くなり大規模修繕工事が必要になると、積立金が不足し、突然値上げ通知が届くことになります。

要するに、新築販売時の修繕積立金は、「購入しやすくするため、低めに設定されている」のです。

この点を理解する必要があります。

これは、決して珍しい手法ではなく、不動産業界では一般的な慣行となっているのが実情です。

タワーマンションの修繕積立金が高額になりやすい理由を整理

修繕積立金が高額になりやすい理由は、以下の4つに集約されます。

- 修繕工事そのものが非常に高額

タワーマンションは高さが100メートルを超えるものが多く、外壁修繕や大規模修繕工事を行うには、特殊な足場を組む必要があります。

さらに、高所作業に対応できる業者は限られているため、人件費も高額になります。

風の影響による安全上のリスクが高く、工事期間も長くなるため、コストが膨らみます。 - タワーマンションの共用施設や設備が充実している

タワーマンションには、通常のマンションにはないスパやフィットネスジム、ラウンジ、スカイガーデンといった付加価値が高い共用施設があります。

そのため、これらの維持・管理に高額の費用がかかります。

また、エレベーターや高層部への給水ポンプなど設備の管理・メンテナンス費用も嵩みます。 - 人件費増加の影響

近年の物価高や人手不足を背景に、建物管理に関わる人件費は全体的に上昇傾向にあります。

タワーマンションでは、管理や警備、共用施設の運営などに必要な人員が多いため、人件費の上昇が管理費に反映されやすい傾向があります。 - 近年のインフレーション

近年のインフレーションも大きな要因です。

建築資材の高騰、労務費の上昇により、修繕工事の見積金額は年々増加しています。

国土交通省「建設工事費デフレーター」によると、2015年から2024年の10年間で建設工事費は約1.5倍に上昇しています。

これは、物価上昇の影響がダイレクトに修繕費に反映されていることを意味します。

あわせて読みたい

火災保険・マンション総合保険の比…

マンション管理費なぜ上がる?値上げの理由、住民の負担削減の現実的な対策

今月の管理費が急に上がった!? 通知が届いたけど、これって払わなきゃいけないの? マンションにお住まいの方なら、こうした管理費の値上げに驚かれたことがあるかもしれま…

公的データが示す「タワマン修繕費の現実」

修繕積立金が値上げされる理由はわかったけど、データ上はどうなっているんだろう?

ファイナンシャル・プランナー国土交通省のデータ上も修繕積立金は上がっています。

注目すべきは、大規模修繕工事の費用です。

実際の数字でタワーマンションの修繕費がどのくらい膨らむのか、見ていきましょう。

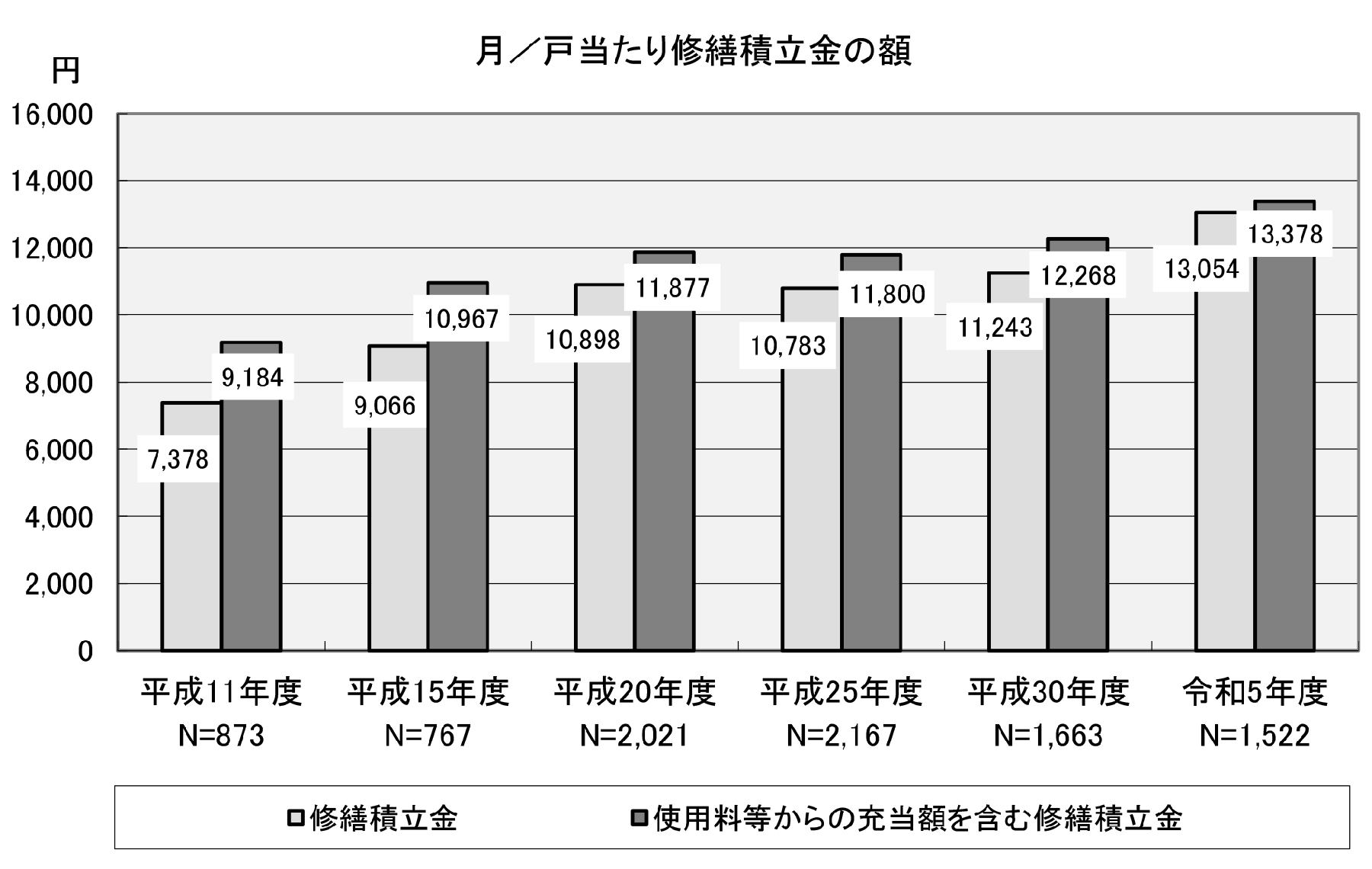

国土交通省が実施した「マンション総合調査」(令和5年度)では、分譲マンションの修繕積立金の平均額について、以下のデータが示されています。

戸数が多いマンション(300戸以上)における修繕積立金の月額平均は、約1万5,000~2万円の間にあります。

一方、タワーマンションに該当する超大型物件では、これを大きく上回る月額2万5,000~4万5,000円程度の水準に設定されていることが一般的です。

具体的には、新築時に月2万円だった修繕積立金が、築10年時点で月4~5万円に増額され、さらに築15年以降は月7~10万円に達するケースも珍しくありません。

さらに、築年数が進むにつれて、この金額は段階的に上昇していきます。

特に、最初の大規模修繕工事が予定されている築12~15年目に向けて、修繕積立金は急速に増額されるケースが多くなっています。

これを踏まえると、修繕積立金は購入時から30年間でどれくらいの負担増になるのかが見えてきます。

新築時に月2万円で購入したとしても、その後の段階的な値上げにより、月5~6万円程度に達することが想定されます。

単純計算すると、30年間の総負担額は、月2万円で設定されていた場合の720万円(2万円×12ヶ月×30年)ではなく、1,800~2,160万円に膨らむ可能性があるということです。

このような修繕積立金の負担増は、多くの購入者が購入時に念頭に置いていません。

言い換えるなら、「購入時の見た目の月額負担」と「実際の長期的な負担」には、大きなギャップが存在するということです。

注目すべきは、大規模修繕工事の費用

タワーマンションの大規模修繕工事では、10~20億円の総工費がかかるケースがあります。

例えば、55階建て、500戸のタワーマンションが総工費約12億円で大規模修繕を実施した場合、1戸あたりの負担は約240万円になります。

そのため、修繕積立金では足りなくなり、一時金を徴収されることになるのです。

国土交通省が提示している「修繕積立金の適正水準」によると、大規模マンション(300戸以上)の修繕積立金は、月額で1戸あたり1万4,000円程度が目安とされています。

しかし、実際のタワーマンションの多くは、この「適正水準」を大きく上回っています。

つまり、タワーマンションは建物の維持・修繕にお金がかかる構造的宿命を背負っているのです。

あわせて読みたい

火災保険・マンション総合保険の比…

マンション大規模修繕工事の費用はいくら?相場と資金対策を全解説

マンション大規模修繕の費用は1戸100万円超も。国土交通省データで見る費用相場、2回目以降に高くなる理由、修繕積立金の仕組みをFPが解説。補助金活用や業者選び、保険を…

タワマンの修繕費・管理費が値上がりする「3つの理由」

なぜ、修繕積立金は値上げされるのだろう?

ファイナンシャル・プランナー修繕積立金が値上げされる理由は、大きく分けて3つあります。

タワーマンションの修繕積立金が値上がりする背景には、3つの理由があります。

それぞれについて、詳しく見ていきましょう。

理由1:新築販売時の修繕積立金の設定が低すぎる

新築マンションの販売時には、「月々の負担を少なく見せる」というマーケティング戦略が働きます。

分譲会社は、購入希望者が月々いくら払う必要があるのかについて、敏感に反応することを知っています。

そのため、修繕積立金について実際に必要な金額よりも低めに設定し、購入を促すわけです。

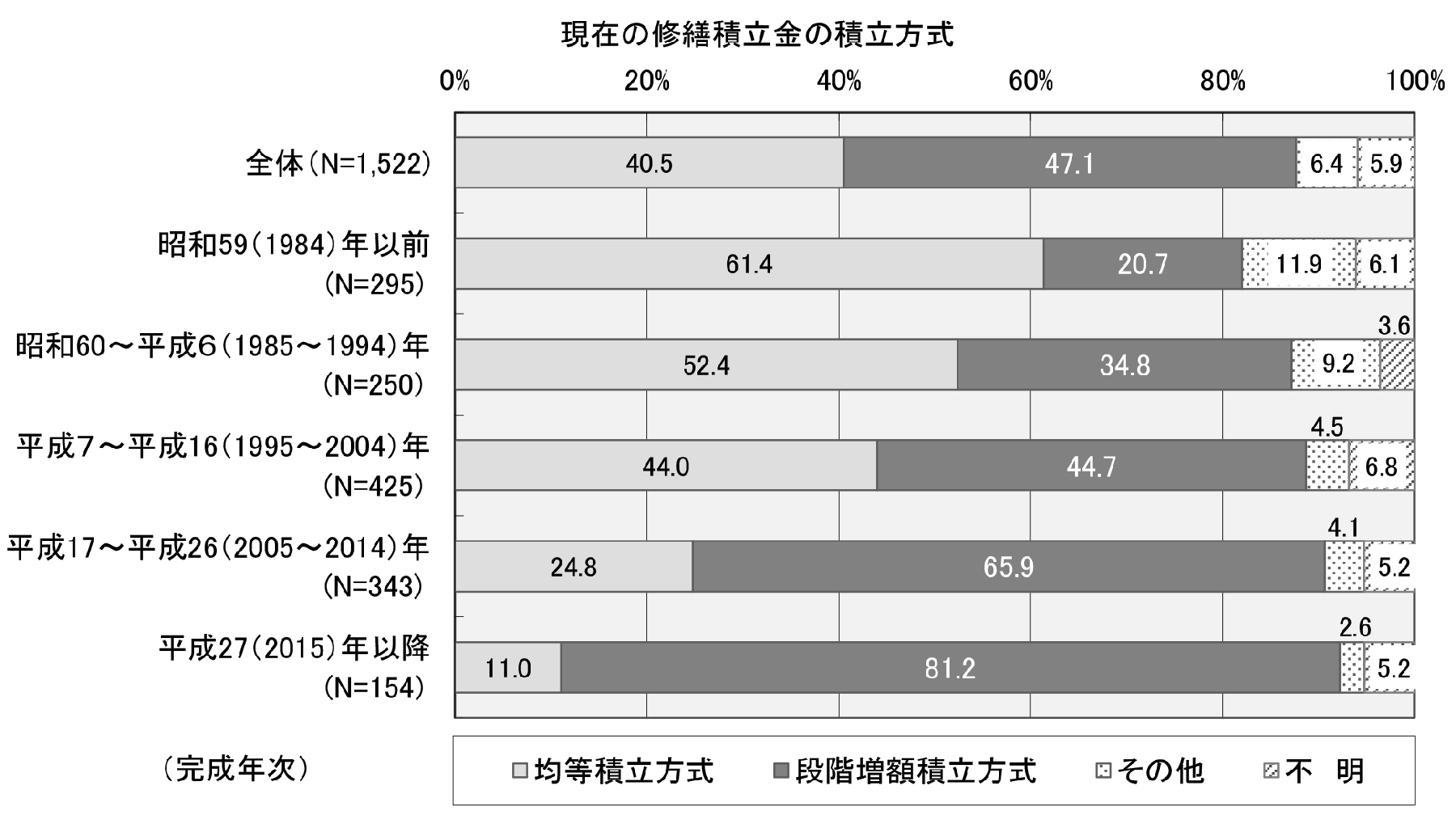

修繕積立金の積立方式には、一定額を積み立てる「均等積立方式」と最初は低く徐々に上げていく「段階増額積立方式」があります。

国土交通省の「令和5年度マンション総合調査」によると、新築マンションにおいては、「段階増額積立方式」を採用しているマンションが全体の81.2%に達しています。

このデータは、「最初は安く、後で上げる」という戦略が、不動産業界で一般的であることを示しています。

理由2:建築資材費と人件費の高騰による修繕工事費の上昇

タワーマンションの修繕費・管理費が値上がりするのは、鉄やコンクリート、アルミニウムといった建築資材の国際価格上昇、さらには、労働人口の減少に伴う人件費の上昇が主な要因です。

特に、タワーマンションの外壁修繕には高所作業が必須となるため、専門技術を持つ職人に限定されます。

結果として、「この業者に頼むしかない」という状況が生まれ、価格交渉の余地がなくなるのです。

さらに、安全管理の強化に伴う足場設営費用も増加しており、コスト上昇は今後も続くと予想されます。

理由3:区分所有者の滞納や空室増加による修繕積立金不足

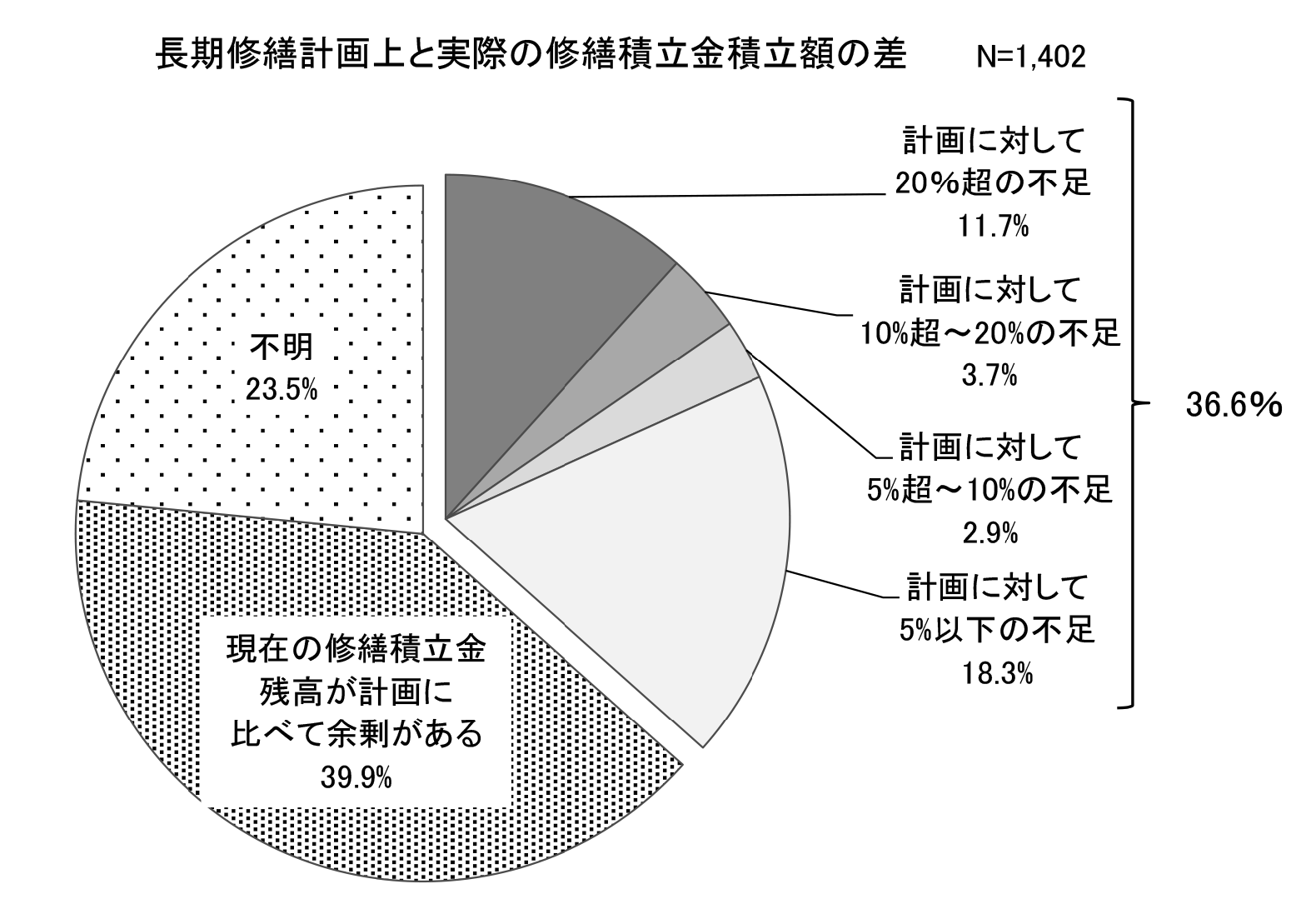

修繕積立金が計画通りに集まらないケースが増えています。

経済状況の悪化に伴い、修繕積立金の滞納が発生したり、投資用不動産として購入したタワーマンションの空室率が上昇したりすることで、管理組合の収入が計画より減少することがあるからです。

国土交通省の調査では、マンションの修繕積立金滞納率は全国平均で約15%程度に達しています。

そのため、想定よりも修繕積立金が集まらない分、残りの住民の負担が重くなります。

特に、タワーマンションはオーナーチェンジ(投資用として売買されること)が多いため、空室が増えると、稼働している戸数だけで修繕費を負担することになります。その結果、1戸あたりの負担が増すのです。

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

明日からできる具体的な対策と事前チェック方法

タワマンの購入前にやるべきことって、どんなことだろう?

修繕積立金の値上げ通知が来たけど、どうすればいいのかな?

タワーマンションの購入を検討している人、あるいは、すでに購入してこれからの値上げに不安を感じている人に向けて、具体的な対策と事前チェック方法をお伝えします。

購入前のチェックリスト:「この3つは必ず確認」

タワーマンションの購入時には、以下の3点を必ず管理会社や売主に確認してください。

「長期修繕計画」の内容を精査する

マンションの管理組合は、通常60年スパンの長期修繕計画を策定しています。

長期修繕計画書には、「いつ、どんな修繕工事が予定されているのか」、そのために「いくらの修繕積立金が必要なのか」が記載されています。

そのため、新築マンションを購入する場合は、長期修繕計画書を入手し、修繕積立金が段階的にいつどのくらい上がる予定なのかを確認することが重要です。

中古マンションの場合は、すでに大規模修繕が実施されているかどうかを確認することが重要です。

1回目の大規模修繕が終わっていれば、次の大規模修繕は20~30年先になる可能性があるため、購入後の値上げリスクが低くなるからです。

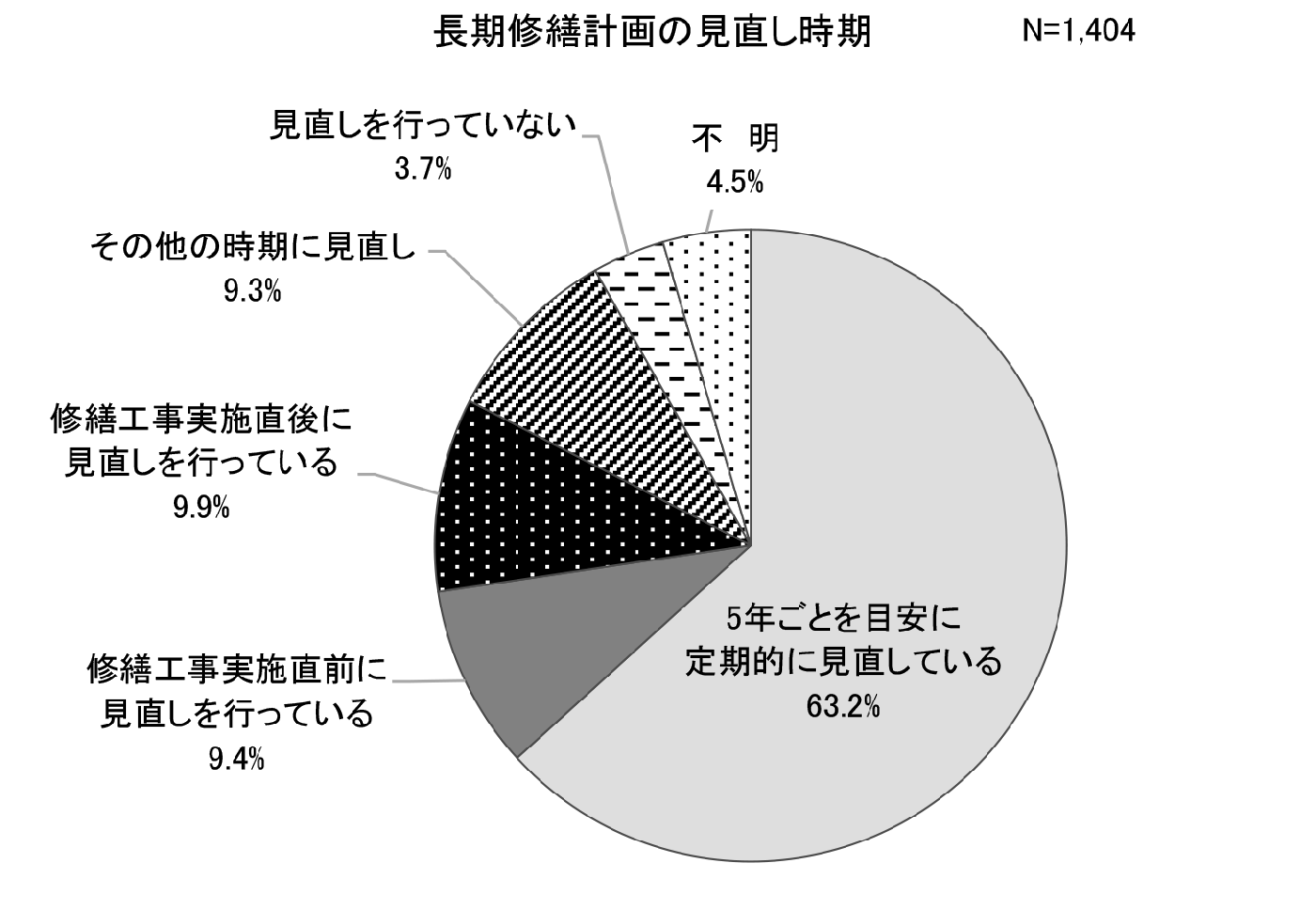

なお、長期修繕計画の見直し時期は、以下のようになっています。

「修繕積立金の設定根拠」を確認する

分譲会社に対して、「修繕積立金は、長期修繕計画に基づいて、どのような根拠で設定されたのか」を質問してください。

回答が曖昧であれば、修繕積立金は低めに設定されている可能性が高いと判断できます。

逆に、「国土交通省のガイドラインと専門家による診断に基づいて、この金額に設定した」という明確な回答があれば、信頼性が高いと言えます。

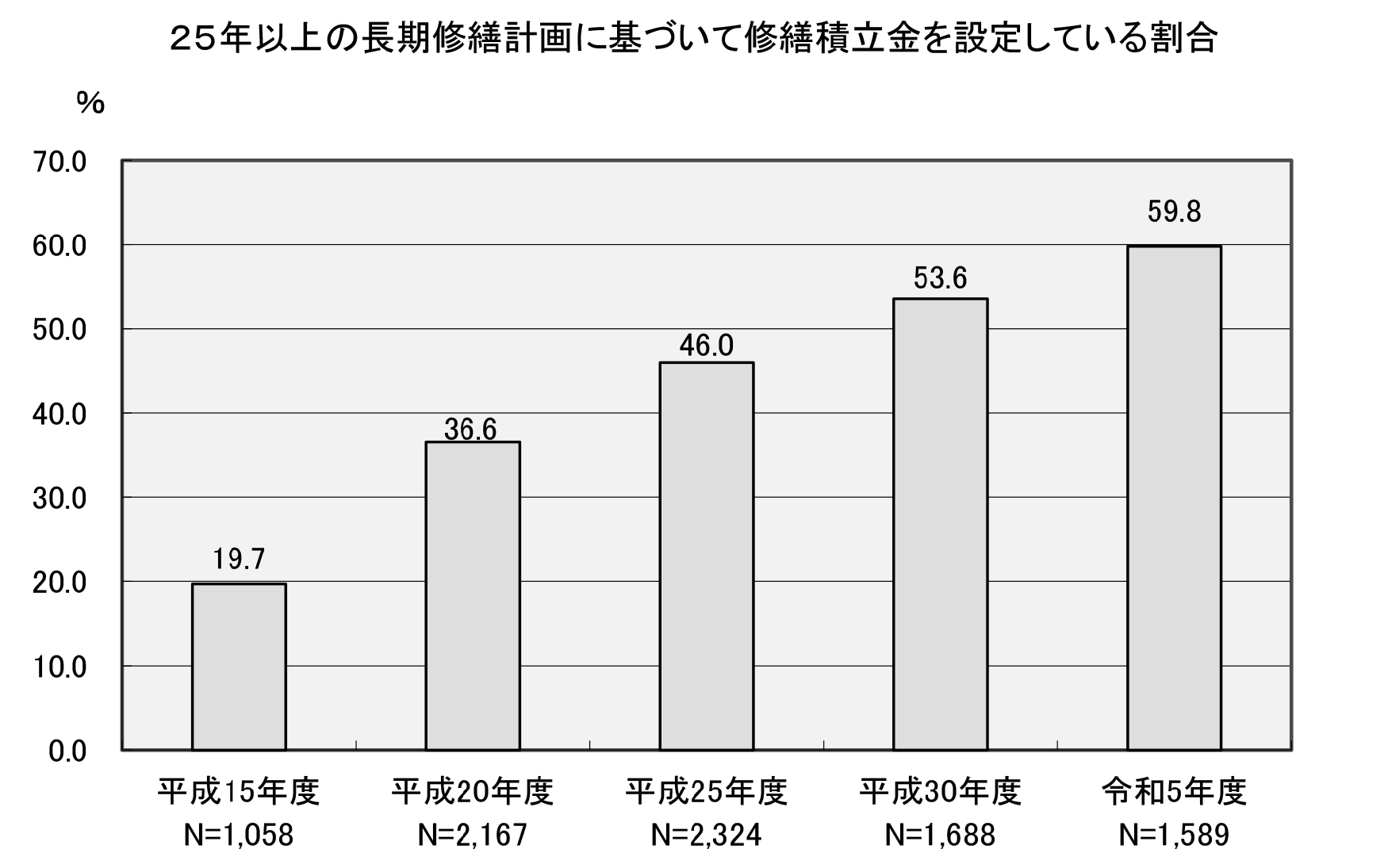

なお、25年以上の長期修繕計画に基づいて修繕積立金を設定している割合は、以下のように増加傾向にあります。

「管理組合の運営状況」と「過去の滞納状況」を確認する

「管理組合の運営状況」と「過去の滞納状況」を確認することで、将来の値上げリスクをある程度予測することができます。

具体的には、

- 管理組合がきちんと機能しているか

- 修繕積立金の滞納がないか

- 駐車場の稼働率はどのくらいか

といった点を確認します。

駐車場の稼働率を確認するのは、駐車場収入が修繕費に充当されるため、稼働率が高いほど修繕積立金の負担が少なくなるからです。

値上げが決定した後の対応方法

すでに値上げ通知を受け取った人は、以下のように対応することをおすすめします。

値上げの内訳を詳しく聞く

修繕積立金の値上げ通知には、通常、値上げが必要な理由が記載されています。

これが、「大規模修繕工事が予定されており、その費用が不足している」という理由であれば、ある程度納得ができます。

一方、「建築資材費が上がったから」という理由で値上げが提案されている場合は、相見積もりを取ることで、実際の工事費を削減できる可能性があります。

修繕工事の施工業者を複数社から選定するよう管理組合に提案する

修繕工事は、一般競争入札により複数社から見積もりを取ることが一般的です。

しかし、管理組合によっては、競争入札を行わないケースもあります。

この場合、複数の施工業者から相見積もりを取ることで、工事費を10~30%削減できる可能性があります。

特に、大規模な工事であるほど、削減の余地が大きくなります。

修繕積立金の運用方法を見直すよう管理組合に提案する

修繕積立金は通常、銀行の普通預金や定期預金で保管されています。

しかし、近年のような低金利環境では、利息収入はほぼゼロです。

一方、国債や社債などで資金を運用することにより、利息で資金を増やすことが可能です。

武蔵小杉にある大型タワーマンションでは、修繕積立金を国債で運用した結果、9年間で2億4,000万円の利益を生み出した事例があります。

もちろん、運用にはリスクが伴うため、「安全性と収益性のバランス」を取ることが重要ですが、検討する価値はあります。

あわせて読みたい

火災保険・マンション総合保険の比…

マンション管理組合 資産運用で修繕金不足を防ぐ

マンションの将来を支えるお金が、このままで本当に足りるのだろうか… このような不安を感じたことはありませんか。 私たちが毎月支払っている修繕積立金は、マンションと…

修繕費以外の負担軽減方法

修繕積立金の値上げを避けられない場合、以下の方法で修繕費以外の負担を軽減することができます。

一つ目は、「共用施設の見直し」です。

豪華な共用施設は、物件の価値を高める要素になります。

しかし、利用率が低い施設は、維持費だけが嵩みます。

例えば、「スパの利用率が低いので、閉鎖する」「ラウンジを縮小する」といった提案をすることで、管理費を削減できます。

二つ目は、「駐車場利用料の見直し」です。

駐車場の利用料は、管理費や修繕積立金に充当される重要な収入源です。

現在の駐車場利用料が相場より低く設定されている場合は、値上げすることで修繕積立金の負担を軽減できます。

ただし、過度な値上げは空車率の上昇につながるため、相場水準への段階的な引き上げが現実的です。

三つ目は、「管理委託契約の内容精査」です。

管理委託契約の内容を精査することで、修繕積立金の負担を軽減できます。

具体的には、管理会社に支払っている管理費が業界の相場と比較して適切かどうかを専門家に診断してもらい、交渉の余地があるかを判断します。

タワマンの修繕費と向き合う実例から学ぶ

ファイナンシャル・プランナー

ファイナンシャル・プランナーここでは、購入時に異なる判断をした2つの実例を紹介します。

実際のケースを見ることで、タワーマンションの修繕積立金がどのように変化するのか、より具体的に理解できます。

45歳会社員・Aさんの場合:購入時の「安さ」の代償

Aさんは、2015年にタワーマンションを新築購入しました。

月々の修繕積立金は、月2万5,000円でした。

当時、同じエリアの通常マンションの修繕積立金が月1万5,000円程度だったため、Aさんは「タワーマンションは共用施設が充実しているから、少し高めなんだ」と納得して購入しました。

2年後の2017年、Aさんのもとに初めての値上げ通知が届きました。

修繕積立金は月4万5,000円に跳ね上がっていました。理由は、「大規模修繕工事に向けた積立計画の見直し」でした。

つまり、新築時に設定された月2万5,000円は、実際の修繕費を賄うために必要な金額ではなく購入を促すため、低めに設定されていたのです。

その後、Aさんは3度の値上げを経験し、現在(2026年時点で築11年)の修繕積立金は月7万円に達しています。

さらに悪いことに、管理組合から「次年度、大規模修繕工事の実施が決定しました。工事期間中は、さらに月2万円の特別徴収を行う予定」という通知が届きました。

計算してみると、Aさんが支払う修繕積立金の累計額は、購入時の想定(月2万5,000円×12ヶ月×30年=900万円)を大きく上回る可能性が高くなっています。

実際の負担は、1,500万円を超える可能性もあります。

一方、Aさんが購入したタワーマンションの売却相場は、2015年購入時の5,000万円から、現在は6,500万円程度に上昇しています。

つまり、資産価値は上がっているにもかかわらず、維持費の負担が重くなり、「資産としての価値」と「実際の生活負担」のバランスが悪くなっているということです。

このケースから学べることは、「タワーマンションは、購入時の月々の負担だけで判断してはいけない」ということです。

長期修繕計画を確認し、「30年間で総負担がいくらになるのか」を事前に計算しておく必要があります。

50代夫婦・Bさんの場合:値上げを避けるための事前対策

Bさんは、2020年にタワーマンションの購入を検討していたとき、Aさんとは異なるアプローチを取りました。

分譲会社から提示された月3万円の修繕積立金を見て、「この金額が本当に適切なのか」という疑問を持ったのです。

Bさんは、建築系の知人に相談し、「この物件の長期修繕計画を見せてほしい」と分譲会社に要求しました。

長期修繕計画を専門家に診断してもらったところ、「新築時の修繕積立金は低めに設定されており、今後10年間で月5~6万円への値上げが想定される」という回答を得ました。

この回答をもとに、Bさんは購入時の月3万円ではなく「実際に必要な月5万円」を念頭に置いて、購入するかどうかを判断しました。

「月々5万円の負担を30年間、続けられるか」を検討した結果、Bさんは購入を見送ることに決めました。

その後、Bさんは同じエリアの「築10年の中古タワーマンション」を購入しました。

なぜなら、その物件はすでに1回目の大規模修繕工事が終わっており、次の大規模修繕工事は20年以上先になることが想定されたからです。

しかも、長期修繕計画の実績から、修繕積立金がこれ以上大幅に上がる可能性が低いと判断できました。

Bさんのケースから学べるのは、「新築の低い修繕積立金に惑わされず、長期的な負担を事前に計算することで、購入するかどうかを正しく判断できる」ということです。

同時に、「新築よりも、すでに1回目の大規模修繕工事が終わっている中古物件のほうが、維持費の予測可能性が高い」と言えます。

タワマンの修繕費に関する「5つのよくある質問」

タワーマンションの購入検討者や所有者から、よくある質問をまとめました。

新築時に月2万円と聞いていたのに、今は月6万円です。これは、詐欺ではないのでしょうか?

法的には、詐欺ではありません。

なぜなら、修繕積立金は「段階増額積立方式」を採用することが一般的であり、「将来上がる可能性がある」ことが契約書に記載されているからです。

ただし、分譲会社が長期修繕計画を提示せず、修繕積立金の値上げについて十分な説明をしなかった場合は、問題になる可能性があります。

そのため、購入時に長期修繕計画の提示を受けなかった場合は、管理組合に対して長期修繕計画書の提示を求めることをおすすめします。

修繕積立金が月7万円であるため、月々の家計が苦しい状況です。引っ越しするべきでしょうか?

性急な判断は避けるべきです。

まず、修繕積立金の妥当性を専門家に診断してもらい、「削減の余地がないか」を検討することをおすすめします。

その結果、売却を検討する場合は、「現在の相場価格」と「ローンの残債」のバランスを考慮し、売却によって得られる利益があるかどうかを判断することが重要です。

利益が見込める場合は、売却も選択肢になります。

一方、利益が見込めない場合は、修繕積立金の削減方法を管理組合と協議することが現実的です。

修繕積立金の滞納が増えているという話を聞きました。これは、私たちの負担が増すということですか?

その可能性があります。

滞納者が増えると、管理組合の収入が計画より減少し、残りの住民が補填する必要が生じるからです。

ただし、管理組合によっては滞納対策として、弁護士による督促や競売手続きを進めることもあります。

そこで、自分のマンションの滞納状況がどうなっているのかを、定期的に管理組合に確認することが重要です。

修繕積立金を運用して増やすことは可能ですか?

可能です。ただし、運用にはリスクが伴います。

国債は安全性が高いものの、利回りは0.5~1.5%程度です。一方、社債や投資信託で運用すると、利回りは高くなりますが、元本割れのリスクも生じます。

管理組合が運用を検討する場合は、「安全性と収益性のバランス」を取りながら、専門家の意見を踏まえて判断することが重要です。

大規模修繕工事の期間中、工事の騒音や振動で生活が大変だと聞きました。本当ですか?

はい、本当です。

外壁修繕工事には、通常3~6ヶ月の期間がかかります。

この間、足場の設営による騒音、ドリル音、高圧洗浄の音など、さまざまな騒音が発生します。

さらに、建物全体の揺れが感じられることもあります。

窓を開けられない、洗濯物を干せないなど生活への影響も大きいです。

購入前に「最後に大規模修繕工事が実施されたのはいつか」を確認することで、「購入後、近い将来に工事が予定されているか」を判断することができます。

長期修繕計画で「段階増額積立方式」を採用するマンションが圧倒的

そもそも、どうして修繕積立金は値上げが前提なの?

ファイナンシャル・プランナー多くのタワマンで採用されている「段階増額積立方式」が原因のため、詳しく解説します。

多くのタワーマンションでは、「段階増額積立方式」が採用されています。

「段階増額積立方式」とは、新築時は低めの修繕積立金を設定しておき、築年数が進むにつれて、段階的に金額を上げていくという方式です。

なぜ、このような方式が採用されるのでしょうか。理由は簡単です。

新築販売時に「月々の負担」を低く見せることで、購入希望者の購買意欲を高めるためです。

不動産業界では、「月々の負担が少ないほど、購入されやすい」という原理が働いています。

国土交通省の調査によると、新築マンションの81.2%が「段階増額積立方式」を採用しており、「最初は低く、後で上げる」という戦略は業界の標準的なやり方になっています。

一方、必要な修繕費に基づいて一定額を積み立てる「均等積立方式」もあります。

この場合、新築時の修繕積立金は高めになりますが、その後の値上げ幅が小さくなります。

購入者にとっては、「均等積立方式」のほうが長期的に安心できますが、新築販売時の購買意欲が低下するため、分譲会社はこの方式を敬遠する傾向にあります。

修繕積立金が足りなくなったらどう対応するのか

ファイナンシャル・プランナー

ファイナンシャル・プランナーここでは、修繕積立金が不足したときの管理組合の対応について解説します。

修繕積立金が計画を大幅に下回り、大規模修繕工事の実施時に不足が生じた場合、管理組合は以下の対応を取ることになります。

特別一時金の徴収

最初に検討されるのは、「特別一時金の徴収」です。

「特別一時金の徴収」とは、修繕積立金の不足分をすべての住民から一度に徴収するという方法です。

ただし、この方法には限界があります。なぜなら、住民の中には、一度に数百万円の支払いが困難な人もいるからです。

ローンの借り入れ

次に検討されるのは、「ローンの借り入れ」です。

管理組合が金融機関からローンを借り入れ、返済を修繕積立金で行うという方法です。

この場合、ローンの利息が上乗せされるため、修繕積立金の負担がさらに増すことになります。

工事の先延ばし

最後に検討するのは、「工事の先延ばし」です。本来、実施すべき修繕工事を財政状況が改善されるまで、先延ばしする方法です。

ただし、この方法を取ると建物の老朽化が進み、大きな問題が生じるリスクが高まります。

実際に、修繕工事を先延ばしにした結果、壁面の剥離やコンクリートのひび割れが進行し、建物の安全性が脅かされるケースもあります。

このような悪循環を避けるため、管理組合は複数の施工業者から相見積もりを取ることにより、工事費の削減に努めることが重要です。

また、修繕積立金の運用方法を見直し利息収入を増やすことも、一つの対策になります。

タワマン購入時に確認すべき「修繕費チェックシート」

タワマン購入時に確認することって、どんなことだろう?

新築マンションだけでなく、中古マンションも知りたい!

実際にタワーマンションの購入を検討する際には、以下の項目を必ずチェックしてください。

新築マンション購入時のチェック項目

新築マンションを購入する際には、「長期修繕計画書」の提示を分譲会社に求め、以下の情報を確認します。

- 修繕積立金が、いつ、どのくらい上がる予定なのか

- 初期段階の修繕積立金は、どのような根拠で設定されたのか

- 大規模修繕工事が予定されている時期と推定工事費

上記の情報を確認した上で「修繕積立金設定時の根拠資料」を確認し、国土交通省のガイドラインに基づいた専門家による診断が行われたかどうかを確認します。

さらに、「共用施設の内容」を確認し、維持費がかかりそうな豪華な施設(スパ、プール、ゴンドラなど)がどの程度含まれているかを把握します。

中古マンション購入時のチェック項目

中古マンションの購入時には、以下の情報が非常に重要です。

- 大規模修繕工事の実施履歴

- 現在の長期修繕計画書

- 過去3年間の修繕積立金の推移と滞納率

- 駐車場の稼働率

「大規模修繕工事の実施履歴」を確認し、いつ実施されたのか、そのときの工事費はいくらだったのかを把握します。

1回目の大規模修繕工事が終わっていれば、次は20~30年先になる可能性が高いため、購入後の値上げリスクが低くなります。

「現在の長期修繕計画書」を確認し、今後どのような工事が予定されているのか、修繕積立金の値上げが想定されているのかを確認します。

「過去3年間の修繕積立金の推移と滞納率」を確認し、管理組合の財政状況が健全かどうかを判断します。

「駐車場の稼働率」を確認し、駐車場収入がどのくらいあるかどうかを把握します。

駐車場収入が多ければ、修繕積立金の負担が軽くなる可能性があります。

タワマン修繕費で失敗しないための「最終チェックポイント」

タワマンで購入する際、修繕費で失敗しないためには、

どのような点を確認すべきなんだろう?

ファイナンシャル・プランナーすでに値上げ通知を受け取っている場合のチェックポイント

についても、解説します。

タワーマンションの修繕積立金について、データに基づいて詳しく解説してきました。

ここでは、購入を判断する際、タワマン修繕費で失敗しないための最終チェックポイントを解説します。

「月々の支払額」ではなく「30年間の総負担額」を意識することが重要

タワーマンションは、確かに魅力的な物件です。高層からの眺望、充実した共用施設、都心の利便性——こうした要素は、多くの購入希望者を引きつけます。

しかし、このようなメリットがある一方で、「維持費が高い」という現実を受け入れる必要があります。

重要なのは、「月々の支払額」ではなく、「30年間の総負担額」を意識することです。

新築時に月2万円と表示されている修繕積立金も、30年間では1,500万円~2,000万円に膨らむ可能性があるからです。

この金額が「人生を豊かにするための投資」なのか、それとも「人生の過度な負担になる支出」なのかを冷静に判断する必要があります。

大規模修繕工事の実施時期

中古マンションを検討する際には、「大規模修繕工事の実施時期」に着目することが重要です。

1回目の大規模修繕工事が終わっている物件であれば、次の大規模修繕工事まで時間に余裕があるため、修繕積立金が急騰するリスクが低くなります。

このような視点から中古物件を評価することで、「隠れた維持費リスク」を避けることができます。

専門家に相談する

購入前に迷った場合は、「専門家に相談する」ことをおすすめします。

ファイナンシャルプランナーや不動産鑑定士など専門家の意見を聞くことで、「自分たちが本当に負担できる修繕費水準なのか」を判断できます。

諦めずに対策を探ること

すでに高い修繕積立金の通知を受け取っている所有者には、「諦めずに対策を探ること」をおすすめします。

修繕工事の相見積もり、共用施設の見直し、駐車場利用料の最適化、修繕積立金の運用方法の改善——こうした施策を通じて、修繕費の負担を軽減する余地は残されています。

管理組合や管理会社に対して、積極的に提案していくことが重要です。

修繕費対策で差がつく「資産価値の維持」

ファイナンシャル・プランナー

ファイナンシャル・プランナー修繕費対策は、マンションの資産価値に直接影響します。そのため、

修繕積立金の値上げをどう捉えるかがポイントになります。

タワーマンションの資産価値は、「建物の物理的な状態」と「修繕管理の質」に大きく左右されます。

修繕積立金が充実し、計画的に修繕工事が実施されているマンションは、建物の劣化が遅れ、資産価値が維持されやすくなります。

一方、修繕積立金が不足し修繕工事が先延ばしにされているマンションは、老朽化が進み、「負動産」化するリスクが高まります。

将来のリセールバリュー(売却時の価値)を考慮すれば、「今、修繕費を負担すること」は、「長期的な資産価値を守るための投資」と考えることもできます。

修繕積立金の値上げは、どうしてもマイナスに捉えてしまいますが、「建物の適正な維持管理が行われている証拠」とも言えるのです。

まとめ:タワマン修繕費と向き合うために

タワーマンションの修繕積立金は、「購入時の安さ」と「購入後の値上げ」という大きなギャップを抱えています。

この現実を理解した上で、購入を判断することが重要です。

重要なポイントを整理すると、以下のとおりです。

- 新築マンションの修繕積立金は、購入促進を目的に低めに設定されており、購入後に段階的に値上がりすることが一般的です。

初期設定の2~4倍に達するケースも珍しくありません。 - タワーマンションの修繕費が高いのは、高所作業による工事費の高騰、充実した共用施設の維持管理、専門性の高い設備のメンテナンスなど、複数の要因が重なっているからです。

- 購入前に長期修繕計画書を入手し、「30年間の総負担額」を計算することが重要です。

中古マンションの場合は、大規模修繕工事の実施時期に着目することで、リスク判定がしやすくなります。 - 修繕積立金の値上げが決定した場合は、工事費の相見積もり、共用施設の見直し、修繕積立金の運用改善など複数の対策方法が存在します。

諦めずに、管理組合と協議することが重要です。

これからタワーマンションの購入を検討している人は、「月々の負担」だけでなく、「30年間の総コスト」と「人生における価値感」のバランスを取ることが、購入後に後悔しないための最も重要なポイントになります。

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。