火災保険は確定申告で控除できる?知らないと損する税金の話

火災保険って、確定申告で控除できるのかな?

毎年の確定申告や年末調整の時期になると、この疑問を持つ方は多くいらっしゃいます。

ファイナンシャル・プランナー

ファイナンシャル・プランナー結論から言うと、火災保険の保険料そのものは控除の対象外です。

ただし、地震保険に加入していれば「地震保険料控除」で税金を安くできます。

また、個人事業主なら経費として計上できるケースもあります。

この記事では、火災保険と確定申告にまつわる「使える制度」と「正しい手続き」を、初めての方にも分かりやすくお伝えします。

目次

火災保険は「保険料控除の対象外」と知っておこう

火災保険の保険料は確定申告でも年末調整でも所得控除の対象にはなりません。

生命保険は控除できるのに、なぜ火災保険はダメなの?

ファイナンシャル・プランナー

ファイナンシャル・プランナーこのように感じる方が多いのですが、これには税制改正という背景があります。

多くの方が住宅を購入したり、賃貸住宅に入居したりする際に加入しています。

かつて、火災保険の保険料は「損害保険料控除」という制度のもとで、確定申告や年末調整で控除を受けることができました。

ところが、2006年(平成18年)の税制改正によってこの損害保険料控除は廃止が決まり、2007年1月以降、火災保険は保険料控除の対象から完全に外れたのです。

じゃあ、火災保険に入っていても税金面のメリットはゼロなの?

ファイナンシャル・プランナーいえ、ご安心ください!火災保険とセットで加入する地震保険には、しっかりとした控除制度が用意されています。

お仕事で使っている建物の火災保険なら、経費として確定申告書に計上する道もあります。

「火災保険そのものは控除できないけれど、関連する制度をうまく活用すれば、税金の負担を軽くする方法はある」ということです。

相談の現場でも、「火災保険の控除証明書が届かないんですが…」というお問い合わせをよくいただきます。

届かないのは当然で、火災保険は控除の対象外なので、保険会社から控除証明書が発行されることはありません。

届くのは地震保険に加入している場合の「地震保険料控除証明書」だけですので、混同しないよう注意しましょう。

あわせて読みたい

火災保険は年末調整の対象?地震保険料控除で賢く節税する全知識

年末調整の書類を書いているけど、火災保険料って書く欄がない…。これって控除されないのかな?地震保険も一緒に入ってるけど、どうすればいいんだろう? 年末調整の時…

データで見る「地震保険料控除」の活用状況と見落としリスク

地震保険に加入していれば確定申告や年末調整で控除を受けられますが、意外と申告を忘れている方が多いのが実態です。

ここでは公的データをもとに、地震保険の加入状況や控除制度の重要性を確認してみましょう。

2007年に廃止された「損害保険料控除」に代わって新たに作られました。

まず、地震保険がどれくらい普及しているかを見てみましょう。

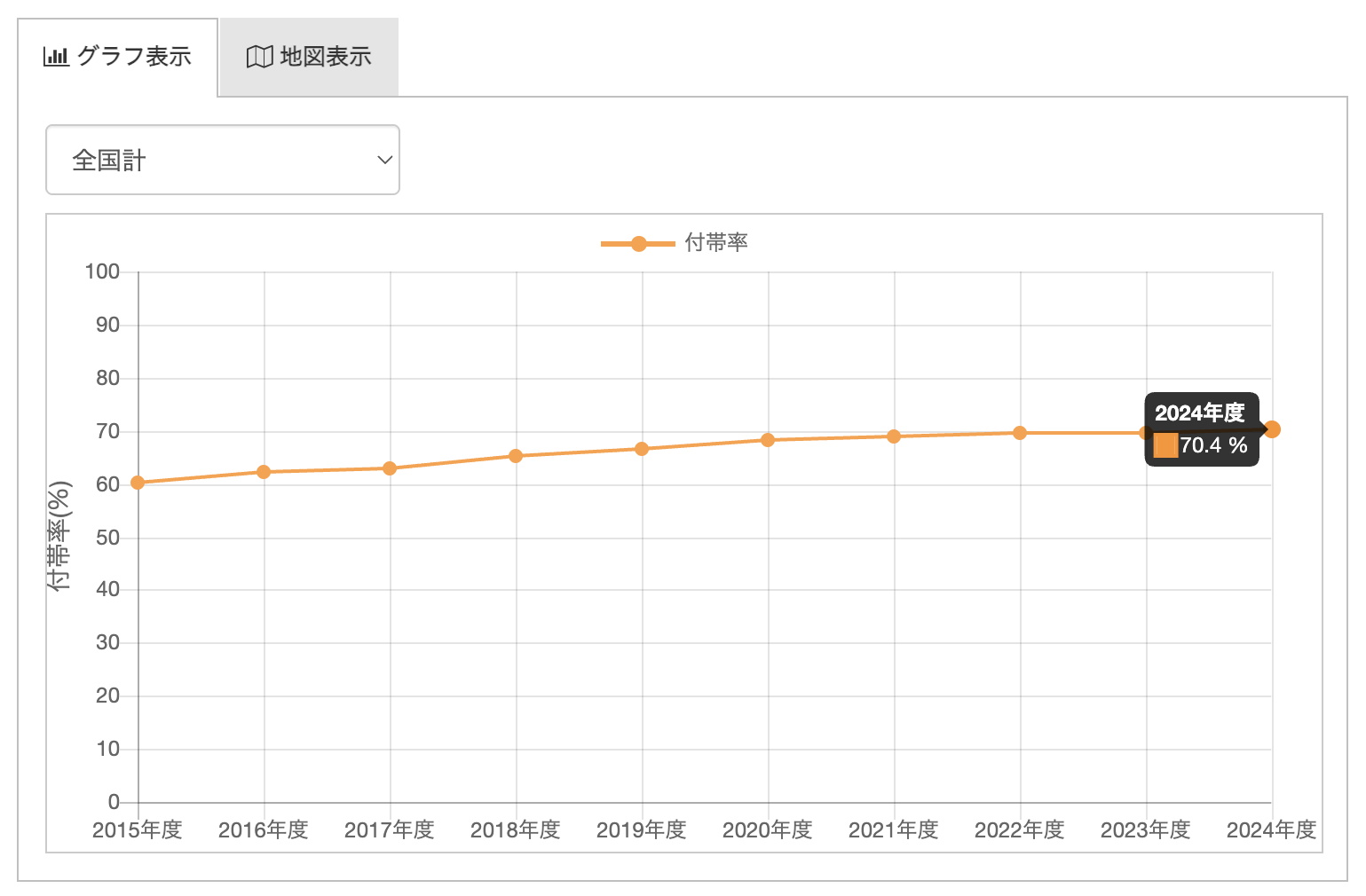

損害保険料率算出機構が2025年8月に公表したデータによると、2024年度の地震保険付帯率は全国平均で70.4%でした。

火災保険を契約した人のうち、約7割が地震保険もセットで付けていることがわかります。

統計開始以来の過去最高値で、2003年度以降22年連続で増加を続けています。

ファイナンシャル・プランナー控除が受けられるかどうかは、お手元に届く火災保険の保険料の内訳書を確認してみましょう!

火災保険の保険料の内訳書に「地震保険料」という欄があれば、あなたはすでに控除を受けられる状態にあります。

約7割の方がこの状態にあるわけですが、実際に確定申告や年末調整でしっかり申告できているかというと、別の話です。

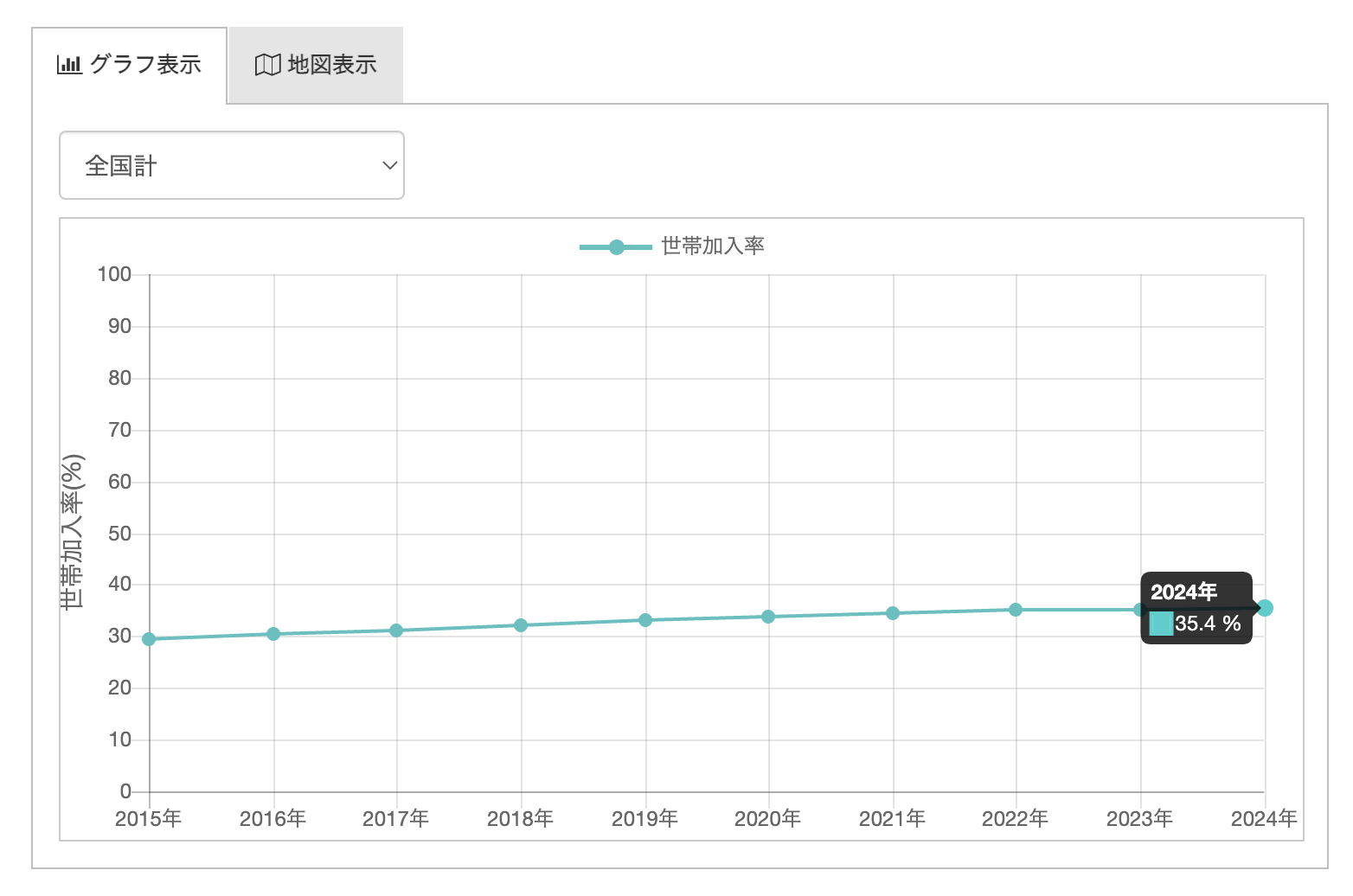

一方で、全世帯に対する地震保険の世帯加入率を見ると、2024年時点で35.4%にとどまっています。

つまり、日本全体では約3世帯に1世帯しか地震保険に入っていないということか…。

ファイナンシャル・プランナーそういうことです!火災保険には加入していても、地震保険を付けていない方が3割近くいるのが現実です。

地震保険料控除の控除額についても注目してみましょう!

国税庁の「No.1145 地震保険料控除」で、所得税と住民税に関する控除について記載されています。

所得税

年間の地震保険料が50,000円以下の場合:支払った全額が控除

50,000円を超える場合:一律50,000円が控除の上限

個人住民税

年間の地震保険料が50,000円以下の場合:支払った全額×1/2が控除

50,000円を超える場合:一律25,000円が控除の上限

この控除額を、もう少し暮らしに身近なかたちで見てみましょう。

例として、以下の会社員を想定します。

- 一戸建て

- 年間の地震保険料が30,000円

- 所得税率が10%

この条件の場合、控除が受けられて節税が期待できます。

60,000円もあれば、家族でちょっとした外食にも行けます。

ファイナンシャル・プランナー確定申告書に数字を記入するだけで手に入るお金ですから、見逃すのはとてももったいない話です。

ちなみに、所得税率が20%の方であれば、以下の節税効果が期待できます。

年収が高い方ほど節税効果が大きくなる仕組みです。

もうひとつ押さえておきたいデータがあります。

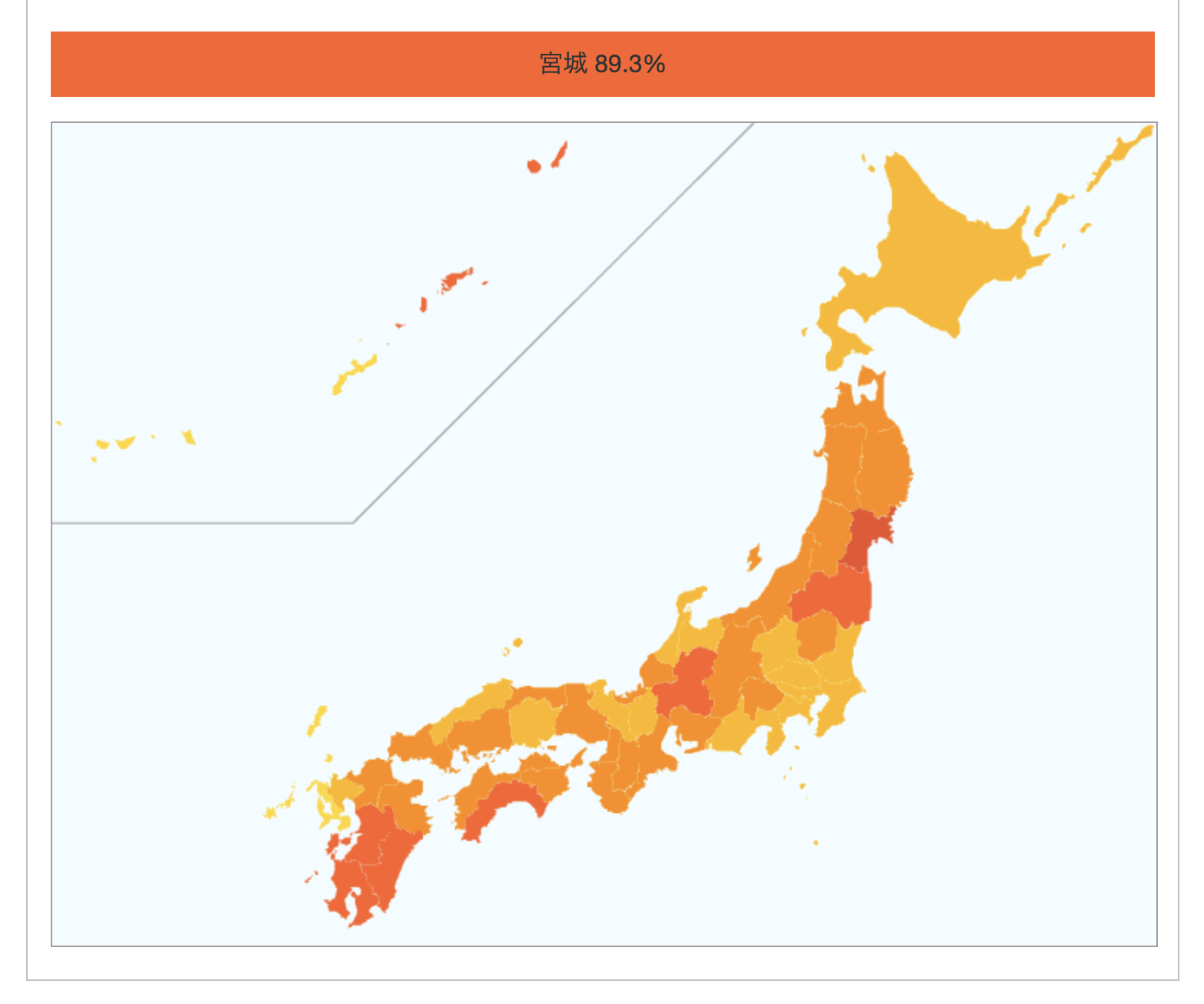

同機構のデータによると、地震保険の付帯率には都道府県で大きな差があります。

東日本大震災で甚大な被害を受けた宮城県では89.3%と非常に高い一方、地震の発生頻度が比較的低い地域では50%台にとどまるところもあります。

加入率の高い第5位までの都道府県

第1位 宮城県 89.3%

第3位 熊本県 87.8%

第3位 高知県 87.6%

第4位 宮崎県 85.4%

第5位 鹿児島県 85.8%

加入率の低い第5位までの都道府県

第1位 長崎県 56.2%

第3位 沖縄県 58.5%

第3位 東京県 62.2%

第4位 北海道 63.5%

第5位 神奈川県 64.0%

大きな地震を経験した地域ほど「備え」の意識が高まっていることが分かります。

地震保険に加入していれば毎年の確定申告で控除を受けて節税できますし、万一のときには保険金で生活の立て直しもできます。

でも、保険料の負担が増えるよな…。

ファイナンシャル・プランナー地震保険の加入をためらっている方も、控除による節税効果を差し引いて考えれば、実質的な負担はかなり軽減されます!

あわせて読みたい

マンションに地震保険は必要?基礎知識や保険料の仕組みも解説

マンションにお住まいの方、または所有されている方にとって、地震保険は分かりづらいという意見をいただくことがあります。 マンション管理組合で保険に加入しているか…

マンション管理組合の火災保険

\相談無料・複数社比較 /

理事会・総会で直接ご説明も可能です!

※弊社「ほけんの王様」LINEに遷移します

※お電話は平日のみの対応となります

地震保険料控除を確定申告で申請する具体的な手順

実際にどうやって手続きすればいいの?

ファイナンシャル・プランナー手続きはとてもシンプル!必要な書類を揃えて所定の欄に記入するだけです。会社員なら年末調整で、個人事業主なら確定申告で申請できます。

会社員の場合は年末調整で完了できる

会社員の方は、毎年秋から冬にかけて勤務先から配られる「給与所得者の保険料控除申告書」を使って申告します。

手順は次のとおりです。

STEP

「地震保険料控除証明書」を手元に用意

保険会社からから毎年10月ごろに、契約者の住所宛てにハガキ形式で発送されます。

初年度は保険証券に添付されていることもあるので、証券と一緒に保管しておきましょう。

STEP

「給与所得者の保険料控除申告書」に記入

「給与所得者の保険料控除申告書」の「地震保険料控除」の欄に、証明書に記載されている保険料の金額を記入します。

証明書を申告書に添付して、勤務先に提出すれば手続きは完了です。

年末調整で控除が反映されるので、この場合は確定申告をする必要はありません。

個人事業主・自営業の場合は確定申告で申請

個人事業主の方は、毎年2月16日から3月15日までの確定申告期間に、税務署に確定申告書を提出して申請します。

STEP

支払った地震保険料の金額を記入

まず、確定申告書の第二表にある「保険料等の種類」欄の「地震保険料控除」の箇所に、支払った地震保険料の金額を記入します。

次に、第一表の「所得から差し引かれる金額」にある「地震保険料控除」欄に、計算した控除額を記入します。

控除証明書は確定申告書に添付するか、提出時に提示してください。

STEP

金額を反映させて提出

国税庁の「確定申告書等作成コーナー」を利用すれば、画面の案内に沿って金額を入力するだけで、控除額が自動で計算されて申告書に反映されます。

パソコンやスマートフォンからe-Taxで電子申告することも可能で、この場合は控除証明書の電子データを添付するかたちになります。

ファイナンシャル・プランナー最近では、保険会社が電子データで控除証明書を発行するサービスもあります。

保険会社のマイページからダウンロードできる場合が多いので、紙のハガキを紛失してしまった方も慌てなくて大丈夫です!

控除証明書を紛失した場合の再発行

証明書を捨ててしまったかもしれない…

ファイナンシャル・プランナーそんな方もご安心ください!

保険会社に連絡すれば、再発行の手続きができます。

ただし、届くまでに1〜2週間かかることもあるので、手続きはお早めに!

複数年分を一括払いした場合の注意点

火災保険と地震保険を複数年契約で一括払いしている場合、「最初の年しか控除を受けられないのでは?」と心配する方がいます。

一括で支払った保険料を保険期間の年数で割った金額が、毎年の控除対象になります。

毎年控除が受けられるんだね。

ファイナンシャル・プランナーそのとおり!

保険期間は控除の対象になるので、毎年忘れずに申告しましょう!

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

火災保険料を経費にできる3つのケースと確定申告での扱い

火災保険は経費にできるのかしら…?

ファイナンシャル・プランナー火災保険の保険料は個人の所得控除では使えませんが、事業に関係する場合は「経費」として確定申告に計上できます!

ここでは、経費計上が認められる3つのケースを具体的に見ていきましょう。

個人事業主が事業用の建物にかけている場合

自営業やフリーランスの方で、事務所や店舗として使っている建物に火災保険をかけている場合、その保険料は「損害保険料」という勘定科目で経費に計上できます。

確定申告書に添付する青色申告決算書(または収支内訳書)の経費欄に記載することで、課税所得を減らすことができます。

注意が必要なのは、自宅兼事務所の場合です。

建物全体のうち、事業に使っている部分の割合(たとえば面積の30%など)を計算し、保険料のうちその割合分だけを経費として計上する「家事按分」の処理が必要です。

法人が事業用資産にかけている場合

法人の場合は、事業用の建物や設備にかけた火災保険料を全額経費として計上できます。

勘定科目は同じく「損害保険料」や「保険料」を使います。

ただし、保険期間が2年以上の契約で保険料を一括払いした場合は、全額をその年の経費にすることはできません。

ファイナンシャル・プランナー契約期間に応じて1年ごとに按分し、当年分だけを経費として計上する必要があります。

賃貸物件オーナーが投資用不動産にかけている場合

アパートやマンションなどの賃貸経営をされている方は、その投資用不動産にかけた火災保険料を不動産所得の必要経費として確定申告で計上できます。

賃貸住宅オーナーの方は、火災保険料だけでなく地震保険料も経費として計上できるため、確定申告の際には漏れなく処理しましょう。

ただし注意点として、賃貸物件のオーナーが支払った地震保険料は、事業の経費として計上する場合、個人の「地震保険料控除」との重複適用はできません。

経費計上と所得控除のどちらが有利かを比較して、税負担が小さくなるほうを選ぶことが大切です。

ファイナンシャル・プランナー判断に迷った場合は、税理士などの専門家に相談しましょう!

あわせて読みたい

また値上げの地震保険!マンション総合保険は値上げラッシュは必至か?

こんにちは。保険相談センター 編集部です。 ご存知の方もいらっしゃるかも知れませんが、昨日こんなニュースが流れていました。 「地震保険」保険料 再来年にも5%余…

「旧長期損害保険」なら今でも控除対象になるケースがある

古くから継続している火災保険の中には、例外的に今でも控除を受けられるものがあります。

結論として、2006年12月31日以前に締結した一定の条件を満たす長期契約の損害保険は、「旧長期損害保険料」として地震保険料控除の対象になります。

この経過措置が適用されるには、次の3つの条件をすべて満たす必要があります。

- 平成18年(2006年)12月31日までに契約を結んでいる

※ただし、保険期間の始まりが2007年1月1日以降のものは対象外 - 満期返戻金があるもの、かつ保険期間が10年以上の契約である

- 2007年1月1日以降にその契約内容を変更していないこと

この条件に当てはまる方は、年々少なくなってはいますが、たとえば20年以上前に長期の火災保険を契約して、そのまま変更せずに継続している方が該当する可能性があります。

特に、住宅購入時に35年などの長期火災保険を契約していた方は要チェックです。

ファイナンシャル・プランナー上記の当てはまる方は、保険証券を確認するか、保険会社に問い合わせてみましょう!

保険会社から届く控除証明書に「旧長期」と記載されていれば、経過措置の対象です。

旧長期損害保険料の控除額は、地震保険料控除とは計算方法が少し異なります。

地震保険料控除の上限50,000円に比べると控除額は小さいですが、対象の方は忘れずに申告しましょう。

ファイナンシャル・プランナーひとつの契約で地震保険料と旧長期損害保険料の両方が発生している場合は、どちらか一方を選んで控除を受けることになります。

控除額が大きくなるほうを選ぶのがお得だね。

火災保険と確定申告のリアルな事例――知って得した人・知らずに損した人

ここでは、実際の相談現場でよくあるケースをもとに、2つの事例をご紹介します。ご自身に近い状況がないか、チェックしてみてください。

事例1:地震保険料控除を5年間も申告し忘れていた佐藤さん(52歳・会社員)

事例1:佐藤さん(52歳、会社員)の場合

佐藤さんは、家族3人で暮らしており、以下の状況でした。

- 妻と高校生の子どもと3人暮らし

- 10年前にマイホームを購入

- 購入時に火災保険と地震保険にセットで加入

きっかけは、ある日の昼休みの同僚との何気ない会話でした。

同僚年末調整のとき、地震保険の控除証明書って出してる?結構戻ってくるよ

佐藤さんえ、地震保険って控除できるの?火災保険は控除できないって聞いたから、地震保険もダメだと思ってた…

その日の夜、帰宅後に保険証券を引っ張り出して確認すると、確かに地震保険に加入していて、年間の保険料は25,000円。

「じゃあ、毎年届いていたあのハガキって何だったんだろう…」と記憶をたどると、毎年10月ごろに届いていた控除証明書のハガキは、「保険会社からのよく分からないDM」だと思って、そのまま捨てていたことに気づきました。

佐藤さんはすぐに保険会社に連絡して控除証明書を再発行してもらい、その年の年末調整でしっかり申告しました。

結果、以下のことがわかりました。

佐藤さんは所得税率10%で、所得税2,500円+住民税1,250円で、年間3,750円の節税に。

5年間気づかずにいたため、18,750円も損していたことがわかりました。

佐藤さんは、「今年からちゃんとやるから、まあ良しとするか」と前向きに切り替えました。

過去の申告を忘れていた場合、確定申告の期限から5年以内であれば「更正の請求」をして還付を受けることもできます。

ファイナンシャル・プランナー佐藤さんのように長年申告を忘れていた方は、税務署に相談してみると、戻ってくるお金があるかもしれません!

事例2:自宅兼事務所の火災保険を全額経費にしてしまった田中さん(47歳・フリーランス)

事例1:田中さん(47歳、フリーランスのWebデザイナー)の場合

田中さんは、自宅マンションの一室を仕事場にしています。田中さんは確定申告で、うっかり以下のことをしてしまいました。

確定申告の際、自宅にかけている火災保険の保険料年間35,000円を「損害保険料」として全額経費に計上

ある年、知人の紹介で税理士に確定申告の相談をした際に指摘されました。

税理士田中さん、この火災保険料、全額経費にされていますが、自宅兼事務所の場合は家事按分が必要ですよ。

事業で使っている面積の割合だけしか経費にできないんです。

田中さんえっ、全部ダメなんですか?3年間ずっとこのやり方でやってきたのに…

実際に仕事部屋の面積を計算してみると、マンション全体の約25%でした。

税理士ちなみに、地震保険にも加入されていますよね。

自宅部分の地震保険料については、経費ではなく所得控除として申告したほうが有利なケースが多いですよ

田中さん正しいやり方を知らないままだと、税務調査が入ったときに追徴税を払うことになっていたかも…。

早めに気づけて本当によかった。

フリーランスは誰も教えてくれないから、自分で調べるか、専門家に聞くしかないんだなって痛感しました

個人事業主の方は、このように「控除」と「経費」を正しく使い分けることが、確定申告の大切なポイントです。

火災保険と確定申告でよくある質問Q&A

火災保険だけに加入していて地震保険には入っていません。確定申告で何か手続きは必要ですか?

いいえ、火災保険だけの加入であれば、確定申告で保険料控除の手続きは不要です。

火災保険料は2007年以降、所得控除の対象外になっています。

ただし、地震大国の日本では地震保険への加入をおすすめします。

火災保険とセットで加入すれば、控除も受けられるようになります。

賃貸住宅に住んでいますが、地震保険料控除は受けられますか?

はい、賃貸住宅にお住まいの方でも地震保険料控除を受けることができます。

控除の条件は「自分や家族が住んでいる住居の地震保険であること」なので、持ち家か賃貸かは問われません。

ただし、賃貸の場合は家財を対象とした地震保険が中心になりますので、契約内容をご確認ください。

地震保険料控除の証明書はいつ届きますか?届かない場合はどうすればいいですか?

地震保険料控除証明書は、多くの保険会社で毎年10月ごろにハガキ形式で発送されます。

初年度は保険証券に添付されていることもあります。

ファイナンシャル・プランナー届かない場合は、契約先の保険会社に電話やWebサイトから再発行を依頼しましょう。

近年は保険会社のマイページから電子データでダウンロードできるケースも増えています!

火災保険料は確定申告で「経費」にできると聞いたのですが、本当ですか?

条件付きで本当です。

▼事業用の建物(店舗・事務所など)

個人事業主は確定申告で「損害保険料」として経費に計上可能。(法人も同様)

ただし、自宅としてのみ使用している建物の火災保険料は経費にはなりません。

自宅兼事務所の場合は、事業使用割合に応じた家事按分が必要です。

地震保険料と旧長期損害保険料の両方がある場合、控除はどうなりますか?

ひとつの契約で両方に該当する場合は、いずれか一方の控除しか受けられません。

控除額が大きくなるほうを選ぶのが有利です。

一方、別々の契約であれば、地震保険料の控除額と旧長期損害保険料の控除額をそれぞれ計算して合算できます。

ただし、合算後の上限額は所得税で50,000円、住民税で25,000円です。

ファイナンシャル・プランナー判断に迷ったら、税理士や税務署の相談窓口を利用してみてください!

マンション管理組合の火災保険

\相談無料・複数社比較 /

理事会・総会で直接ご説明も可能です!

※弊社「ほけんの王様」LINEに遷移します

※お電話は平日のみの対応となります

まとめ――火災保険と確定申告で押さえるべき3つのポイント

この記事の要点を3つにまとめます。

- 火災保険の保険料は確定申告の所得控除の対象にはならない

2006年の税制改正で損害保険料控除が廃止されたため、火災保険そのものでは控除を受けられません。 - 火災保険とセットで加入する地震保険なら「地震保険料控除」が使える

所得税で最大50,000円、住民税で最大25,000円の控除が受けられます。

会社員は年末調整で、個人事業主は確定申告で手続きしましょう。 - 事業用の火災保険料は経費にできる

個人事業主や法人が店舗・事務所にかけている火災保険料は、確定申告で必要経費として計上可能です。

自宅兼事務所の場合は家事按分を忘れずに行いましょう。

保険証券を開いて「地震保険」の記載があれば、あなたは控除の対象者です。

今年の年末調整や確定申告で、しっかり申告しましょう。

控除証明書が見当たらなければ、保険会社に電話1本で再発行を依頼すれば大丈夫です。

これだけの確認で、年間数千円の節税につながる可能性があるね。

また、まだ地震保険に加入していない方は、火災保険の契約内容を見直してみましょう。

地震保険は火災保険とセットでしか加入できないため、現在の火災保険に地震保険を途中から付帯することも可能です。

保険会社や保険代理店に相談してみてください。

ファイナンシャル・プランナー「制度が複雑でよく分からない」「自分のケースはどれに当てはまるのか」と不安な方は、お住まいの地域の税務署の相談窓口や、FPなどの専門家に気軽に相談してみてくださいね!