火災保険の風災とは?補償対象と申請方法を解説

台風や突風で屋根が壊れたとき、火災保険で直せるの?

強風でカーポートの屋根が飛んでしまった!火災保険で修理できるかな?

実は、火災保険は火事だけでなく、台風や強風による「風災」もカバーしている場合がほとんどです。

この記事では、補償の対象になるケースとならないケース、そして保険金の申請方法まで、FP(ファイナンシャルプランナー)の視点からやさしく解説します。

この記事でわかること

- 火災保険の「風災」が補償する具体的な範囲と事例

- 補償が受けられない「対象外」になりやすい注意点

- 保険金の請求手続きと、スムーズに申請するためのコツ

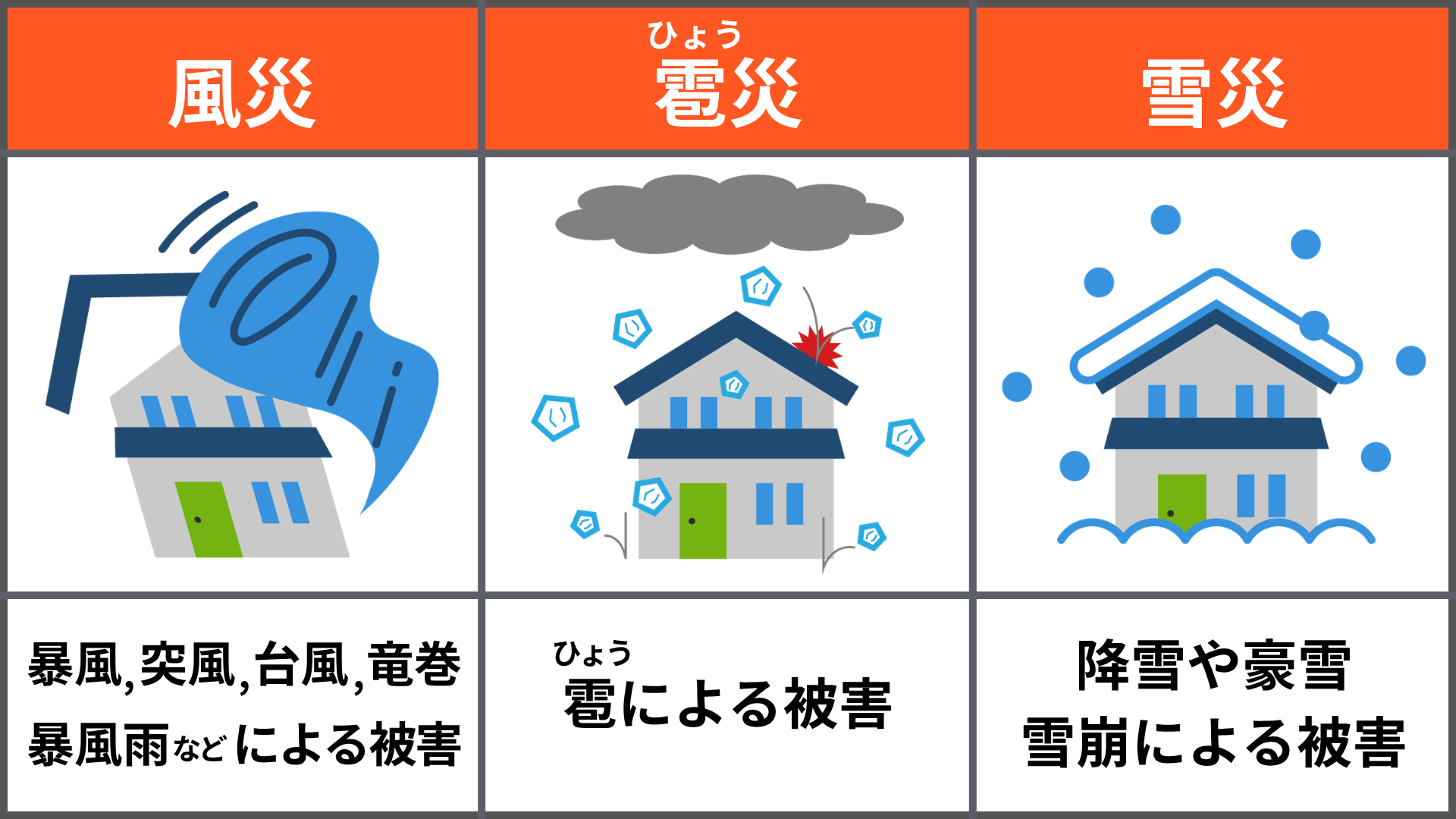

- 台風・雹(ひょう)・雪災との違いと、免責金額の仕組み

- 実際の被災事例から学ぶ、保険の使い方の失敗と成功

目次

火災保険の「風災」、要するにどういうことか

まず結論からお伝えします。

「火災保険」という名前から「火事のときしか使えない」と思われがちですが、それは大きな誤解で、多くの火災保険商品は風災を標準で補償しています。

保険の世界では「風災」「雹(ひょう)災」「雪災」の3つをまとめて補償対象とする契約が一般的で、「風・雹・雪」として一括りに扱われることが多いです。

ファイナンシャル・プランナー

ファイナンシャル・プランナーFPの相談の現場では、「台風のあとに屋根瓦が何枚か飛んでいたけど、保険で直せるとは知らなかった」とおっしゃる方を本当によく見かけます。

保険証券の引き出しにしまったままにせず、被災したら最初に保険会社へ連絡することが大切です。

以下に、風災補償に関する重要ポイントをまとめます。

- 台風・暴風・竜巻による建物の損害は補償対象になりやすい

- 雨漏りは「風で穴が開いたことが原因」であれば補償対象になる可能性がある(単なる吹き込みは対象外)

- 経年劣化(長年の使用による老朽化)が原因の損害は補償されない

- 保険金請求の期限は、損害が発生した日から原則3年以内

- 免責金額(自己負担額)の設定によっては、保険金がゼロになる場合もある

保険は「入っていること」よりも「使い方を知っていること」が価値を生みます。

まず自分の契約内容を確認することが、最初の一歩です。

火災保険って火事のときしか使えないと思ってた!

ファイナンシャル・プランナー台風や竜巻などの『風』が原因の損害なら補償されることが多いです。

ただし、単なる老朽化(経年劣化)は対象外ですし、請求には3年という期限もあります。

あわせて読みたい

火災保険は何年契約がベスト?5年・1年の違いと賢い選び方

火災保険って、何年契約にすればいいんだろう? 住宅を購入したり、更新の時期が近づいたりすると、多くの方がこの疑問にぶつかります。実は2022年10月に大きな制度変更…

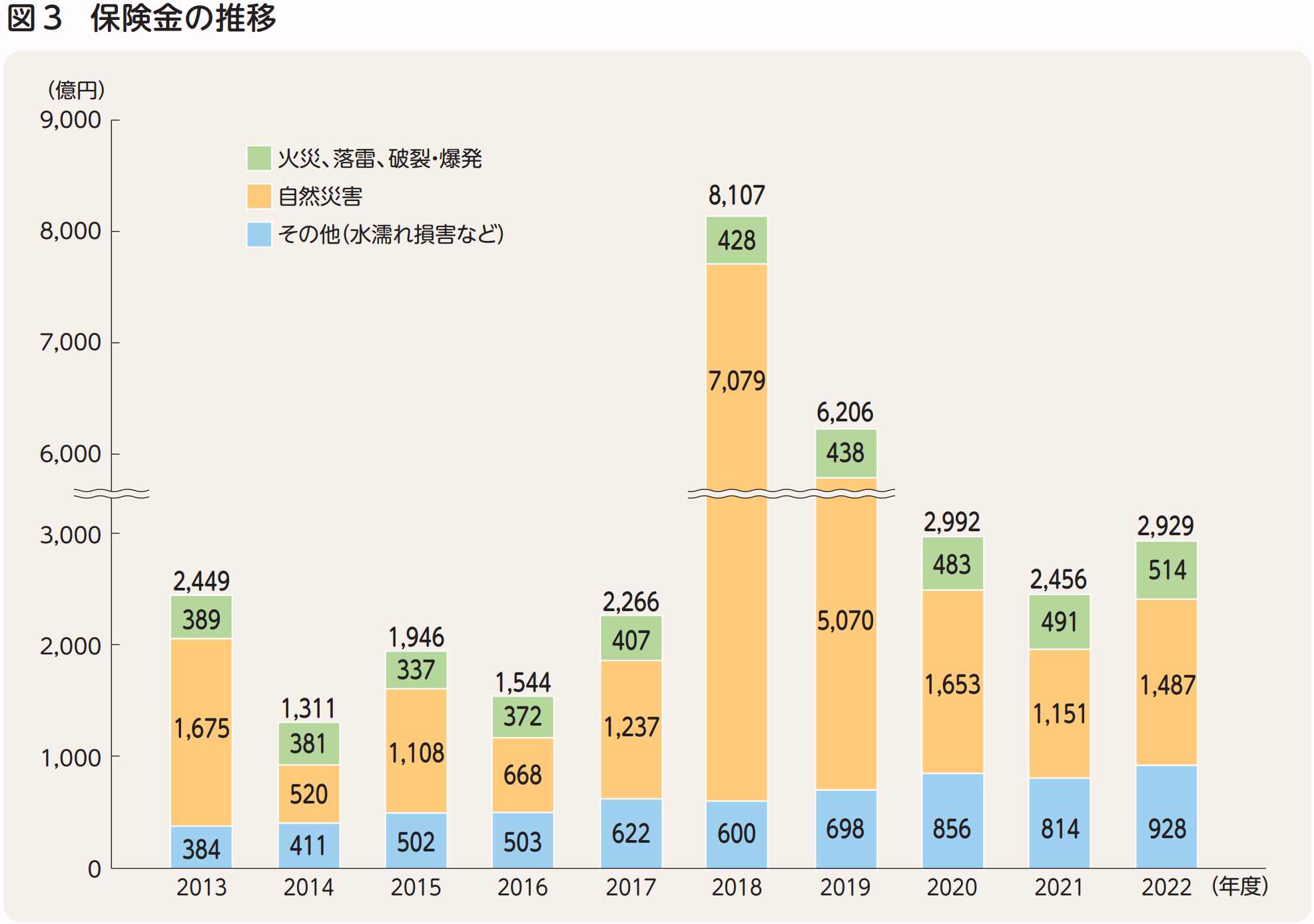

住宅火災・風災の実態をデータで見る

客観的なデータが示すように、日本における住宅への自然災害リスクは年々高まっています。

火災保険の保険料が近年上昇している背景には、こうしたリスクの増大があります。

火災のリスク

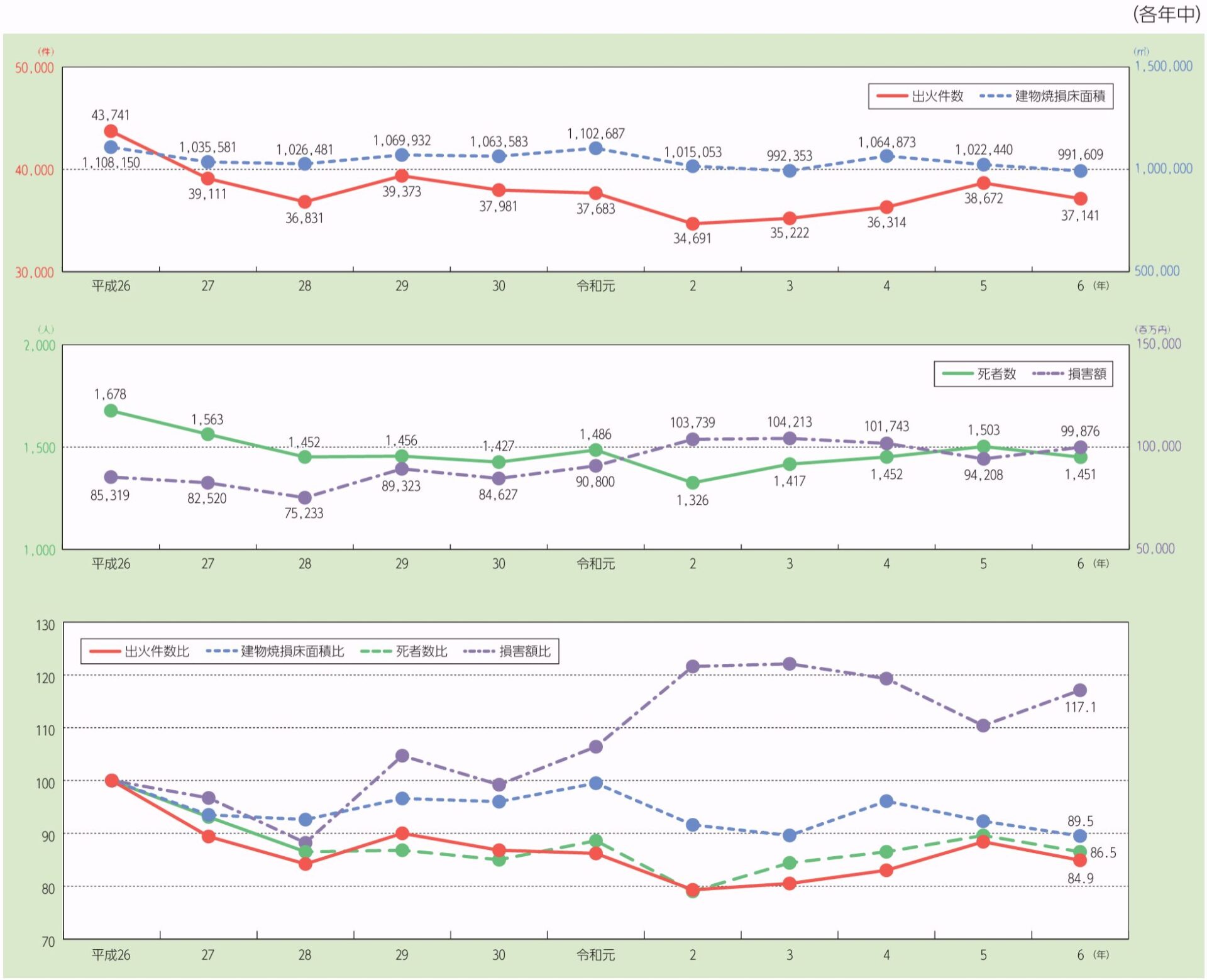

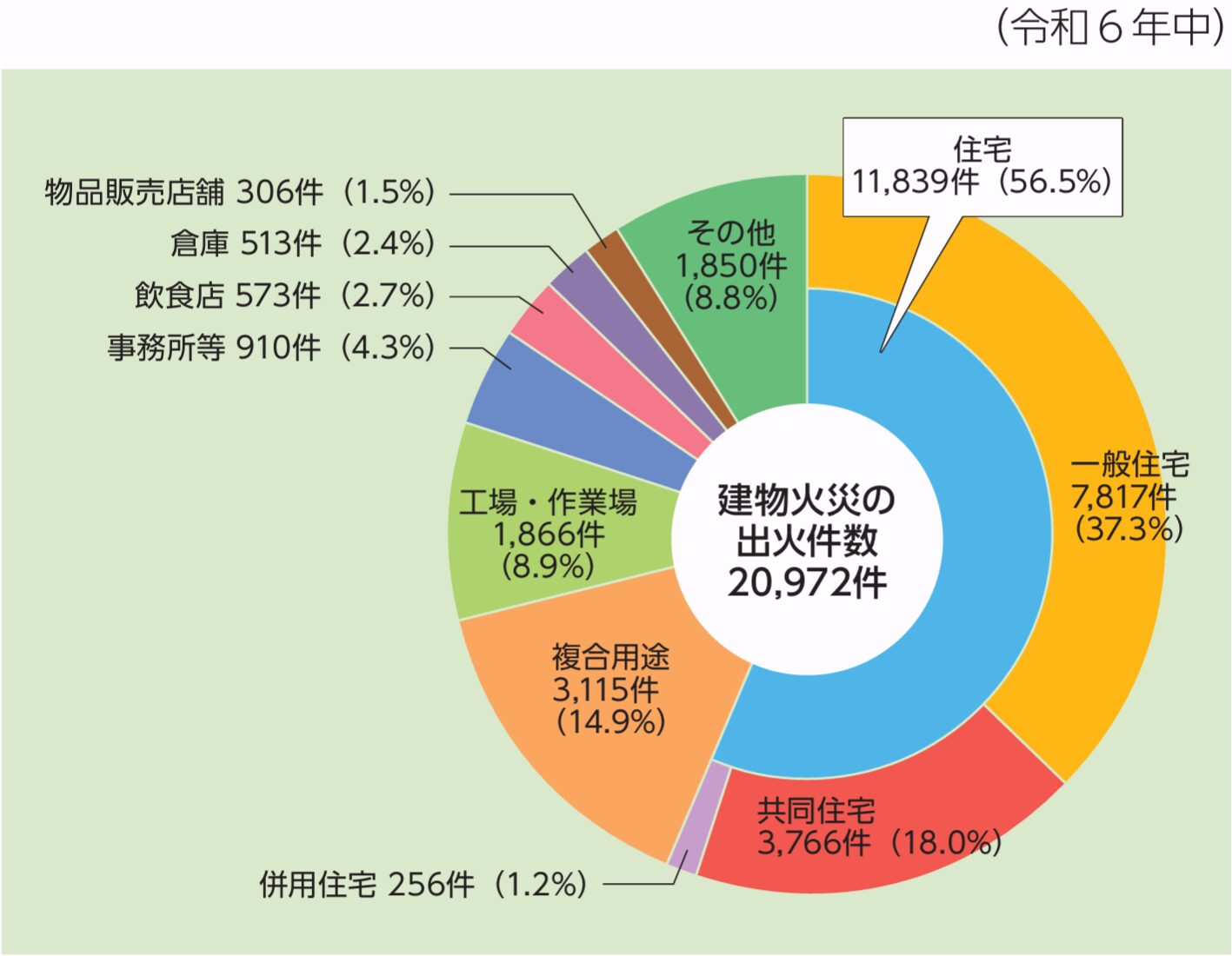

総務省消防庁が公表した「令和7年版消防白書」によると、令和6年(2024年)中の出火件数は37,141件でした。

日本全体で毎日約100件以上の火災が発生している計算です。

さらに同白書では、建物火災全体のうち住宅火災が占める割合は約56.5%と報告されています。

つまり、建物で起きる火災の半数以上が「自分たちが暮らす住宅」での出来事なのです。

台風のリスク

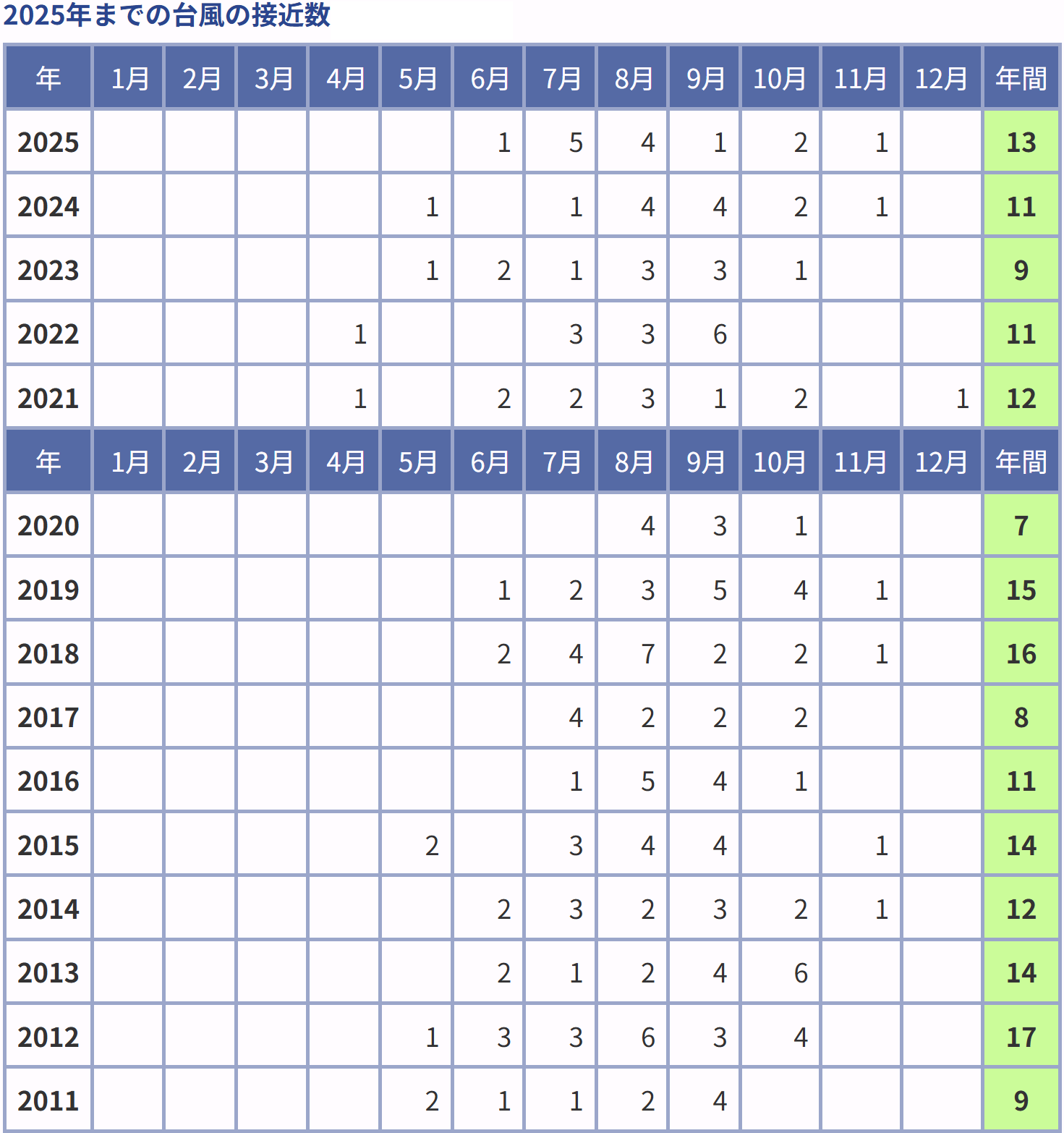

次に、火災保険に大きく関係するのが台風のリスクです。

気象庁の台風統計(1951年以降のデータ)によると、日本に接近する台風の年平均個数は約11〜12個にのぼります。

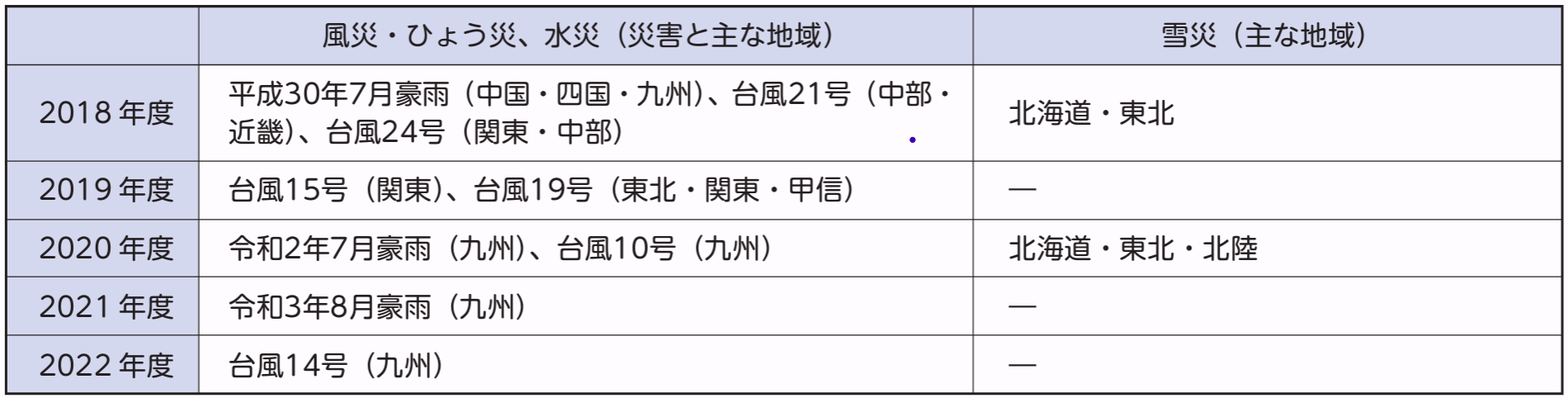

上陸にいたる台風も年によっては複数に達し、特に2018〜2023年の間には大型台風による甚大な被害が相次ぎました。

日本に上陸・接近する台風のうち、住宅への風災被害を引き起こすものは少なくありません。

毎年台風シーズン(主に8〜10月)のたびに、全国各地で下記のような被害が報告されています。

- 強風で屋根瓦が飛ぶ

- 強風で雨樋が壊れる

- 強風で窓ガラスが割れる

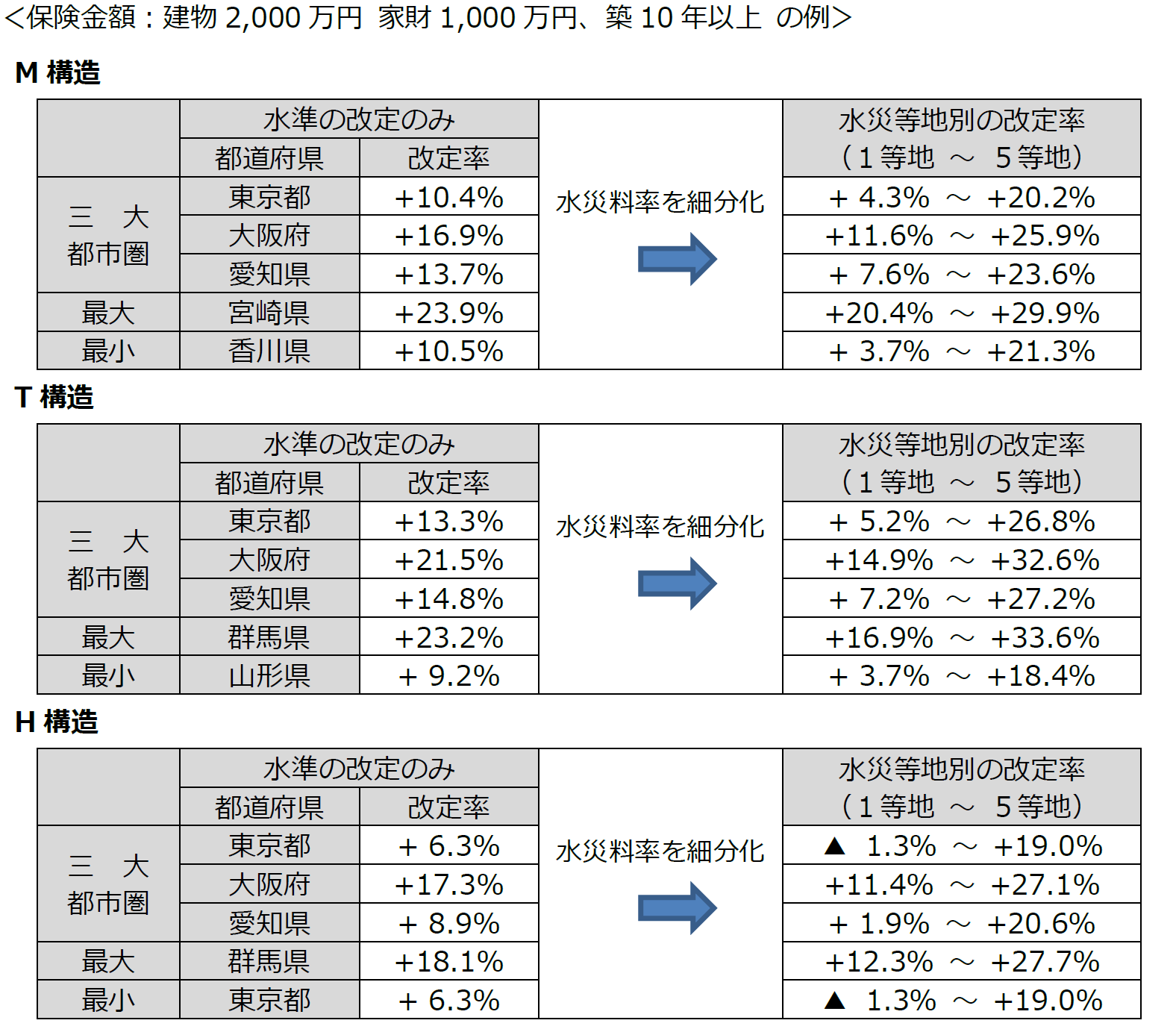

そして、こうした自然災害リスクの増大を受けて、損害保険料率算出機構(GIROJ)は2023年6月に火災保険の「参考純率」を改定しました。

この改定では全国平均で大幅な引き上げとなったほか、水災リスクに応じた料率の細分化(地域ごとのリスク差の反映)も実施されました。

この改定によって、2024年10月以降に契約を更新または新規加入した火災保険の保険料は、以前より高くなっているケースが多いです。

ファイナンシャル・プランナー保険料が上がったことで解約を検討する方もいらっしゃいますが、リスクが高まっているから値上がりしているという事実も忘れないでください。

また、同改定では水災リスクの地域差が保険料に細かく反映されるようになりました。

つまり、ハザードマップ上で浸水リスクが高い地域に住んでいる方は、以前より保険料が上昇する可能性が高い一方で、リスクが低い地域では上昇幅が抑えられるケースもあります。

「自分の家はどのリスクエリアか」を一度確認しておくことが、適切な補償内容を選ぶ第一歩となります。

ファイナンシャル・プランナー

ファイナンシャル・プランナー実際の相談現場では、「保険料が高くなったので補償範囲を削った」という方から、「台風被害で保険を使おうとしたら、風災が外れていた」というご相談をいただくことがあります。

保険料の節約は大切ですが、どの補償を残すかは慎重に考える必要があります。

さらに、損害保険料率算出機構(GIROJ)が公表している統計データによると、火災保険の保険金支払額は近年増加傾向にあります。

これは、自然災害の頻発化・激甚化が直接的な要因と見られており、住宅オーナーにとって火災保険は「万が一のための補助」から「暮らしに不可欠なセーフティネット」へと位置づけが変わりつつあります。

節約のために、台風や水災の補償を外すのは危険だね!

ファイナンシャル・プランナーいざという時に『補償を外していて使えなかった!』なんてことにならないよう。

まずはハザードマップで自宅のリスクを確認してみてください。

あわせて読みたい

火災保険で水災リスクをカバー!知らないと損する保険の選び方

最近では台風やゲリラ豪雨などの自然災害が急増しており、水災の補償を用意するべきか悩んでいる方も多いのではないでしょうか。 マンションや賃貸でも水災の保険って必…

風災で火災保険の補償が出る!具体的な事例と補償されないケース

ここでは風災について、「どんな被害が瑕疵保険の対象になって、どんな場合は対象外なのか」を、具体的な場面で整理します。

これを知っておくだけで、保険金を無駄にせずに済みます。

補償される主な被害の例

- 屋根・屋根瓦の破損

台風の強風で屋根瓦が飛ばされた、棟板金(むなばんきん)が剥がれた、といった被害は風災補償の典型例です。

たとえ数枚の瓦でも、損害額が免責金額(後述)を超えれば保険金が支払われます。 - 窓ガラスの破損

暴風で飛んできた飛来物(木の枝・看板など)がガラスを割った場合も補償対象です。

「何かが飛んできた」という証拠写真があると、申請がスムーズになります。 - カーポート・物置の損壊

自宅敷地内のカーポートや物置が強風で倒れたり、歪んだりした場合も、建物の補償対象として扱われることが多いです。

ただし、契約時に「建物のみ」「家財のみ」のどちらで加入しているかによって対象が変わるため、保険証券の確認が必要です。 - 強風による雨漏り(条件付き)

台風の強風で屋根材が破損し、そこから雨水が入り込んだ場合は補償の対象になります。

ただし、風による破損がなく「ただの吹き込みで室内が濡れた」だけの場合は対象外です。 - 家財への被害

飛来物が窓を突き破り、室内のテレビやソファが壊れたような場合は、家財補償の対象になります。

ただし、「家財も対象」で契約していることが前提です。

補償されない主なケース

- 経年劣化・老朽化による損害

これが最も多い「補償されないパターン」です。

古くなって傷んでいた屋根材がちょっとした風で壊れても、「もともと老朽化していた部分が壊れただけ」と判断されると保険金が出ません。

損害の原因が「風」か「老朽化」かは、損害鑑定人が現場調査で判断します。 - 吹き込みによる室内の水濡れ

強風を伴う雨で窓の隙間から雨水が入り込んだ場合(いわゆる「吹き込み」)は、風による破損がない限り、原則として風災補償の対象外です。 - 浸水・洪水による床上損害

大雨や河川の氾濫で床上浸水した場合は「水災」の補償が必要であり、風災とは別の補償です。

水災補償はオプション(特約)扱いになっている場合もあるため、要確認です。 - 隣家への損害

自分の家の物が強風で飛んで、隣のお宅の車や壁を傷つけてしまった場合は、自分の火災保険の風災補償では補償されません。

庭に風で飛んでしまいそうな物を放置していたなど、ご自身に過失があり、お隣りさんに対して賠償する義務が発生した場合には、「個人賠償責任保険」で補償されます。 - 免責金額を下回る少額の損害

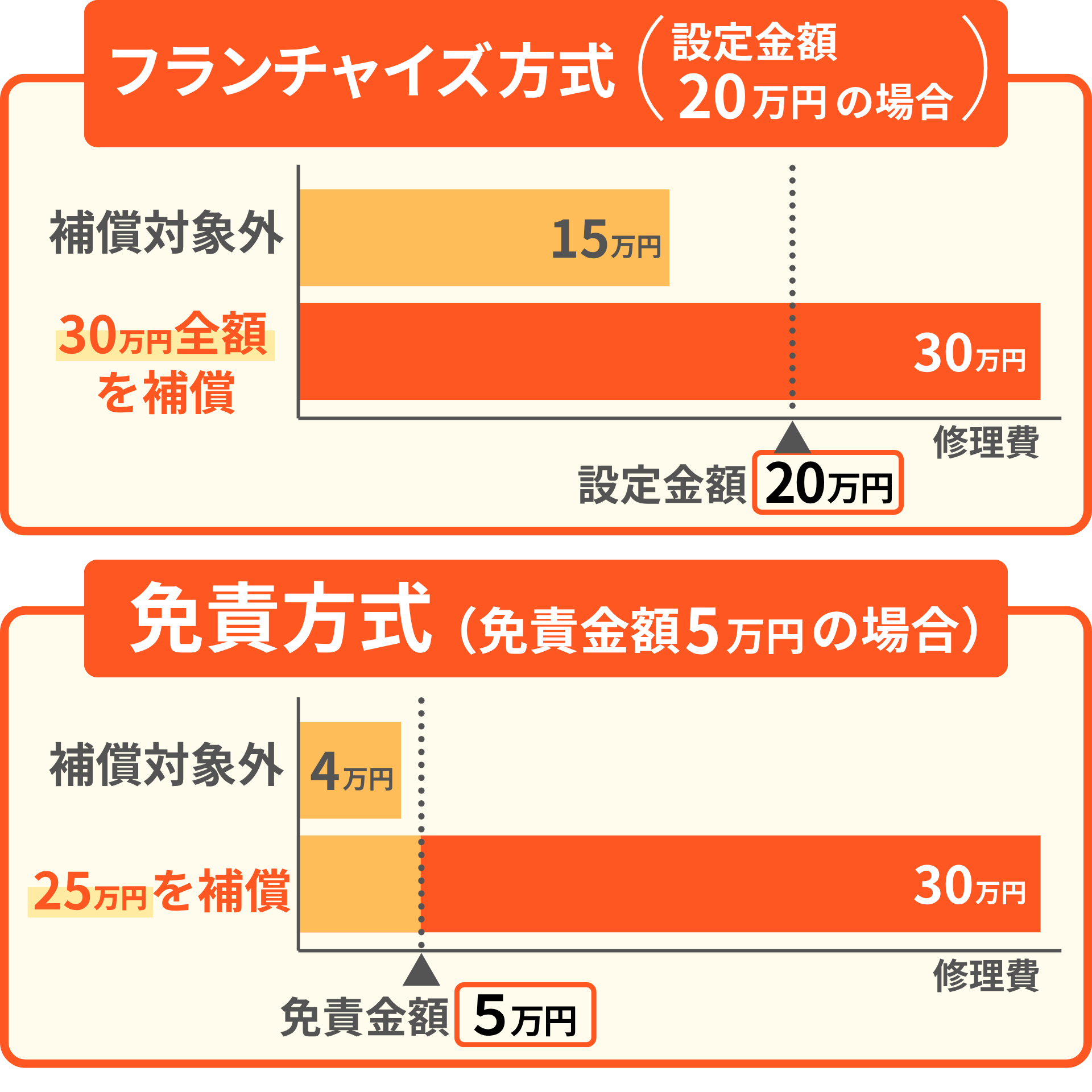

契約によっては「免責金額(自己負担額)」が設定されており、損害額がその金額を下回る場合は保険金が支払われません。

風災補償の場合、フランチャイズ方式を採用している保険会社・保険商品も多く、免責型と支払条件が異なるので注意しましょう。

| フランチャイズ方式 | 損害額が一定額(例:20万円)未満だと支払いがゼロになります。 |

| 免責方式 | 損害額から免責金額を差し引いた額が支払われます。 |

台風で屋根が飛んだり、飛来物で窓が割れたりしたら保険が使えるんだね!

ファイナンシャル・プランナーその通りです!ポイントは『強風による破損が直接の原因かどうか』ですね。

だからこそ、被害にあったらすぐに証拠写真を残しておくことがとっても重要なんです。

あわせて読みたい

台風シーズン到来前に確認!火災保険の賢い選び方とは

毎年、台風は日本各地に甚大な被害をもたらし、住宅の破損や浸水、家財の損害など、様々な被害を引き起こします。台風の被害に対して火災保険が利用できることをご存知…

実際の風災から保険活用まで、2つの事例で学ぶ

事例1:台風後の屋根被害を保険でカバーできた田中さんのケース

背景

神奈川県在住の田中さん(58歳・会社員・持ち家一戸建て、妻と2人暮らし)。

築25年の木造住宅で、30年の長期火災保険に加入しています。

きっかけ

秋の大型台風が通過した翌朝、屋根を見上げると棟板金が数メートルにわたってめくれ上がっていました。

雨漏りはしていないし、見た目だけだから大丈夫かな

このように考え、最初は様子を見ていた田中さん。

数日後、知人から「台風の被害は火災保険で直せることがあるよ」と聞いて、初めて保険会社に電話しました。

葛藤・困りごと

今回の件を、田中さんはこのように振り返ります。

25年も前に加入した保険で、こんな使い方ができるとは思っていなかった。申請の書類とか面倒そうで、どうすればいいのか全然わからなかったです。

行動

田中さんは、次の2つの行動に出ます。

- 被害箇所をスマートフォンで撮影(屋根全体と損傷部分のアップを複数枚)。

- 保険証券を探し出して保険会社のカスタマーセンターへ電話。

田中さんが電話口でオペレーターに状況を説明すると、「書類を郵送するので損害状況の写真と修理見積書を用意してください」と案内されました。

最終的には、地元の屋根業者に見積もりを依頼し、約18万円の修理費用が確認されました。

結果と気づき

田中さんは、今回の件をこのように振り返ります。

自己負担は3万円ほどでしたが、全額自分で払うことを考えたら大助かりでした。保険ってちゃんと使えるものなんですね。

保険証券の見方や問い合わせ方法を理解したことで、その後は自宅の保険内容を定期的に見直す習慣もついたといいます。

事例2:経年劣化と判断されて保険金が出なかった山本さんのケース

背景

埼玉県在住の山本さん(67歳・自営業・築32年の一戸建て)。

長年住み慣れた家で、火災保険は10年前に更新したものの、あまり詳細は把握していませんでした。

きっかけ

強風を伴う低気圧が通過した翌日、外壁の一部が剥がれ落ちているのを発見。

台風みたいな風だったし、保険が使えるはず

山本さんはこのように考え、保険会社へ連絡しました。

葛藤・困りごと

ところが、「保険は出ない」と言われ山本さんは困惑しました。

強い風が吹いたのは間違いないのに、納得できませんでした。

風のせいじゃないのか、と。

行動

損害鑑定人が来訪し、外壁の損傷状況を確認。

調査の結果、「外壁材自体がもともと経年劣化していたため、通常の風速では問題なかったはずの外壁が剥がれた」と判断されました。

つまり、今回の風の強さが直接の原因ではなく、老朽化が主因と認定されたのです。

結果と気づき

保険金はゼロ。

修理費用の約40万円は全額自己負担となりました。

山本さんは当時をこのように振り返ります。

あのとき、もっと早く外壁のメンテナンスをしておけばよかった。

保険は万能じゃなくて、建物をしっかり管理することが前提なんだと痛感しました

この事例が示すように、老朽化した住宅ほど「経年劣化」と判断されるリスクが高まります。

定期的な点検とメンテナンスは、保険を正しく使うための土台になります。

火災保険って火事だけじゃなくて、台風の風災にも使えるんだね!

ファイナンシャル・プランナー保険は万能ではないので、日頃の定期点検で建物を健康に保ちつつ、いざという時のために保険証券の場所と補償内容をチェックしておくのが、賢い備え方です。

あわせて読みたい

火災保険は何年契約がベスト?5年・1年の違いと賢い選び方

火災保険って、何年契約にすればいいんだろう? 住宅を購入したり、更新の時期が近づいたりすると、多くの方がこの疑問にぶつかります。実は2022年10月に大きな制度変更…

風災の保険金申請、具体的な手順と必要書類

風災被害に遭ったとき、申請の手順をあらかじめ知っておくと、いざというときに落ち着いて対処できます。

STEP

被害状況を記録する(所要時間:30分〜1時間)

まず、被害箇所の写真を撮影します。

このとき、「全体像が分かる写真」と「損傷部分のアップ写真」の両方を撮っておくことが重要です。

後日、損害鑑定人が現場を確認する際の重要な証拠になります。

必要なもの

スマートフォン(カメラ機能)

STEP

保険会社へ連絡する(所要時間:20〜30分)

次に、保険証券に記載されている事故受付窓口へ電話します。

「いつ・どこで・どのような被害があったか」を伝えるだけでOKです。

書類送付や次のステップの案内を受けます。

必要なもの

保険証券(契約番号が分かるもの)

STEP

修理業者へ見積もりを依頼する(所要時間:数日〜1週間)

保険会社から案内があったら、地元の信頼できる業者(屋根業者、建設会社など)に修理の見積もりを依頼します。

「火災保険の申請に使う見積書なので、被害箇所ごとに金額を分けて記載してください」と伝えると、手続きがスムーズになります。

ファイナンシャル・プランナーこのとき、「無料で保険申請代行します」と声をかけてくる業者には注意が必要です。

申請代行は本来、被保険者(契約者)本人が行うものです。

STEP

書類を揃えて提出する(所要時間:1〜2時間)

保険会社から送られてきた書類(保険金請求書・事故状況説明書など)に必要事項を記入し、被害写真・修理見積書とともに提出します。

STEP

損害鑑定人の現地調査を受ける

保険会社から委託された損害鑑定人が自宅を訪問し、被害状況を確認します。

調査後に保険金の支払い可否と金額が決定します。鑑定人の調査は、通常30分〜1時間程度です。

事前に「いつ頃来られますか」とスケジュールを確認しておくと安心です。

STEP

保険金の受け取り

審査が完了し支払いが認定されると、指定の口座に保険金が振り込まれます。

支払い決定から振り込みまで、通常1〜2週間程度かかります。

保険金の使い道に制限はなく、受け取った後に自分で業者を手配して修理を行うことになります。

保険金の請求期限は、損害発生日から原則3年以内です。

ファイナンシャル・プランナー「そのうち申請しよう」と思っているうちに期限を過ぎてしまうケースも実際にあります。

被害に気づいたら、できるだけ早めに動くことをおすすめします。

なお、インターネット上では「無料で保険申請代行します」「保険金を最大化します」とうたう業者が見受けられますが、申請自体は難しくなく、自分で行うことが基本です。

悪質な業者に関わると、保険会社との交渉が複雑になったり、不正申請に巻き込まれるリスクがあります。

不安な場合は、保険会社の担当者やFP(ファイナンシャルプランナー)など、中立的な立場の専門家に相談することをおすすめします。

怪しい代行業者には気をつけつつ、業者に見積もりをもらって自分で申請できそうって分かって安心したよ!

ファイナンシャル・プランナー手順さえ知っていれば、申請は決して難しくありません。

もし悪質な業者に声をかけられたり、不安なことがあったら、いつでも相談してくださいね!

火災保険・マンション総合保険の比…

火災保険でもらい火は補償される?失火責任法の落とし穴と備え方

火災保険でもらい火の被害は補償される?失火責任法の仕組みや損害賠償請求の可否、具体的な備え方をFPが分かりやすく解説。補償内容の見直しポイントも紹介します。

火災保険と風災に関するよくある質問

火災保険と風災に関するよくある質問を紹介します。

台風で雨漏りがしました。補償されますか?

風で屋根材が破損し、そこから雨が入り込んだ場合は補償される可能性があります。

ただし、風による破損がなく、単に強い雨が窓から吹き込んだだけの「吹き込み」は補償対象外です。

なぜなら、火災保険の風災補償はあくまで「風によって生じた損害」が対象であり、雨そのものによる損害は「水災」の扱いになるためです。

ファイナンシャル・プランナーまずは保険会社に状況を説明し、担当者の判断を仰いでみてください。

マンションに住んでいますが、台風で窓ガラスが割れた場合は誰の保険が使えますか?

マンションの場合、「専有部分(自分の部屋の内側)」か「共用部分(廊下・外壁・窓枠の構造体など)」かによって扱いが変わります。

窓ガラスは多くの場合、共用部分として管理組合が加入するマンション総合保険の対象ですが、ガラスの内側の家財が損傷した場合は自分の火災保険の家財補償が使えます。

まずは管理組合または管理会社へ連絡しましょう。

カーポートが強風で壊れたのですが、補償されますか?

自宅の敷地内にあるカーポートや物置は、火災保険の「建物」として補償対象に含まれる場合があります。

ただし、すべての保険でカーポートが「建物」扱いになるわけではなく、契約内容によって異なります。

保険証券または保険会社への問い合わせで確認してください。

ファイナンシャル・プランナーまた、カーポート内に停めていた自転車は「家財」として補償される場合があります。

ただし自動車は家財に含まれないため、車両保険の対象となります。

保険金はいくらもらえますか?計算方法を教えてください。

保険金の金額は「損害額から免責金額を差し引いた額」が基本です。

ただし、免責方式には2種類あり、どちらを選んでいるかによって計算が変わります。

免責方式

- フランチャイズ型(損害額が一定額未満はゼロ)

- 免責型(損害額から一定額を常に差し引く)

損害額の確認は損害鑑定人が行い、最終的な金額は保険会社が決定します。

契約内容(保険金額・免責方式)を確認したうえで、保険会社に試算を依頼するのが確実です。

古い家ですが、風災の保険金は出ますか?

築年数が古いからといって、一律に保険金が出ないわけではありません。

ただし、「損害の原因が風か老朽化か」を損害鑑定人が判断するため、老朽化が進んだ部位については「経年劣化による損傷」と認定されやすくなります。

定期的なメンテナンスの実施記録や、台風前後の写真比較などがあると、風による損害であることを示しやすくなります。

ファイナンシャル・プランナーまずは保険会社へ相談し、鑑定人に判断を委ねましょう。

あわせて読みたい

火災保険は本当に必要?物件別の必要な理由と知っておくべき補償内容

火災保険について、「自分には必要ない」と考えている方も多いかもしれません。 特にマンションにお住まいの方、オール電化住宅の方、賃貸物件に入居中の方、空き家をお…

まとめ:台風シーズン前に!風災のために火災保険で今すぐできる3つの確認

火災保険の風災補償について整理すると、大切なポイントは3つです。

- 自分の契約に「風災補償」が含まれているかを確認する。

保険証券の「補償内容」欄に「風災・雹(ひょう)災・雪災」の文字があれば、台風による損害をカバーする準備ができています。 - 免責金額の方式(フランチャイズ型か免責型か)と金額を確認する。

少額の損害では保険金が出ないケースがあるため、自己負担の目安を把握しておくことが重要です。 - 定期的なメンテナンスを怠らない。

経年劣化による損害は補償されないため、日頃の管理が保険を正しく使うための土台となります。

また、保険の見直しを行う際には、「水災補償が必要かどうか」も合わせて検討することをおすすめします。

お住まいの地域のハザードマップで浸水リスクを確認し、リスクが高い地域であれば水災補償を追加すること、反対に浸水リスクが低い地域なら水災補償を外して保険料を抑えるという選択肢も検討できます。

ファイナンシャル・プランナー補償内容は「多ければいい」ではなく、「自分の住環境に合っているか」が重要です。

今すぐ5分でできるアクション

今すぐ保険証券を手に取り、「補償内容」「免責金額」の2か所を確認してみてください。

証券が見当たらない場合は、保険会社のカスタマーセンターに電話すれば、契約内容を教えてもらえます。

それだけで、万が一の備えが格段に厚くなります。

保険の内容が古くなっていると感じたり、補償範囲の見直しを検討したい場合は、FP(ファイナンシャルプランナー)や保険会社の担当者に相談することをおすすめします。

ファイナンシャル・プランナー一人で抱え込まず、専門家の力を借りながら、安心できる備えを整えていきましょう。