火災保険で壁の穴は直せる?条件・申請・事例を解説

うっかり家具をぶつけて、壁に穴が開いてしまった。

子どもが遊んでいて気づいたら壁がへこんでいた。

そんな経験はありませんか?

「壁の穴って火災保険で直せるの?」と思っても、申請方法が分からず、そのまま放置してしまっている方は少なくありません。

そもそも、壁に穴が開いた場合に火災保険で修理できること自体を知らない方も多いでしょう。

結論から言うと、条件さえ満たせば、壁の穴も火災保険の補償対象になります。

この記事では、FP(ファイナンシャルプランナー)の視点から、補償の条件・申請の手順・具体的な事例まで、一つひとつ丁寧に解説します。

この記事でわかること

- 壁の穴が火災保険で補償される3つの条件

- 持ち家・賃貸それぞれの保険の使い方の違い

- 申請に必要な書類と、ステップごとの手続き方法

- 補償されないケースと、判断に迷ったときの対処法

- 実際に保険が適用された事例・されなかった事例

目次

壁に穴が開いたとき、火災保険で直せるかどうかの結論

結論として、「不測かつ突発的な事故」によって開いた壁の穴は、火災保険の補償対象になる可能性が高いです。

ただし、加入している保険の契約内容によって異なるため、まず契約内容の確認が必要です。

「火災保険なのに、なぜ壁の穴が補償されるの?」と疑問に思う方も多いでしょう。

実は、火災保険とは、火事の損害だけをカバーする保険ではありません。

そのため、火災保険には、「不測かつ突発的な事故による破損・汚損」を補償する特約(オプション)が含まれているため、うっかりで開いてしまった壁の穴も対象になる可能性があります。

要点を整理すると、次の4点がポイントです。

- 契約内容に「建物」の補償が含まれていること

- 「破損・汚損」の補償を契約していること

- 損害の原因が「故意ではなく、偶然・突発的な事故」であること

- 損傷の修理費用が「免責金額(自己負担の下限額)」を超えていること

この4つをすべて満たしている場合、保険金が支払われる可能性があります。

ファイナンシャル・プランナー

ファイナンシャル・プランナーFPの相談の現場では、「知らなかったから申請しなかった」とおっしゃる方に非常に多く出会います。

まずは自分の契約内容を確認することが、最初の一歩です。

壁の穴だけでなく、床の凹み・ドアの破損・外壁の損傷なども、同じ条件を満たせば対象になり得ます。

また、「申請すると保険会社との関係が悪くなるのでは」と心配される方もいますが、その必要はありません。

保険とは、万が一のリスクに備えて毎月保険料を支払っているものです。

正当な補償を申請することは加入者の権利なので、遠慮なく確認・申請してください。

そうだよね!そういうときの火災保険だもんね!しっかり申請しないと!

ファイナンシャル・プランナーいざという時に困らないように『今の補償内容を把握して、自分に合っているか』を一度しっかり確認しておくことが、家計を守る第一歩です!

あわせて読みたい

火災保険・マンション総合保険の比…

火災保険は本当に必要?物件別の必要な理由と知っておくべき補償内容

火災保険について、「自分には必要ない」と考えている方も多いかもしれません。 特にマンションにお住まいの方、オール電化住宅の方、賃貸物件に入居中の方、空き家をお持…

住宅を取り巻くリスクをデータで確認:火災と自然災害の実態

火災保険は、壁に穴が開いてしまったときに役立つ「破損・汚損」だけでなく、さまざまなリスクから住まいを守る保険です。

実際には、火災だけでなく、台風や水害、落雷など、日常生活の中で起こり得る幅広いトラブルに対応しています。

こうした住宅を取り巻くリスクは年々増加しており、データで見ると火災保険の重要性がより明確になります。

火災保険の基本|火災のリスクをデータで知る

まず、火災のリスクから見てみましょう。

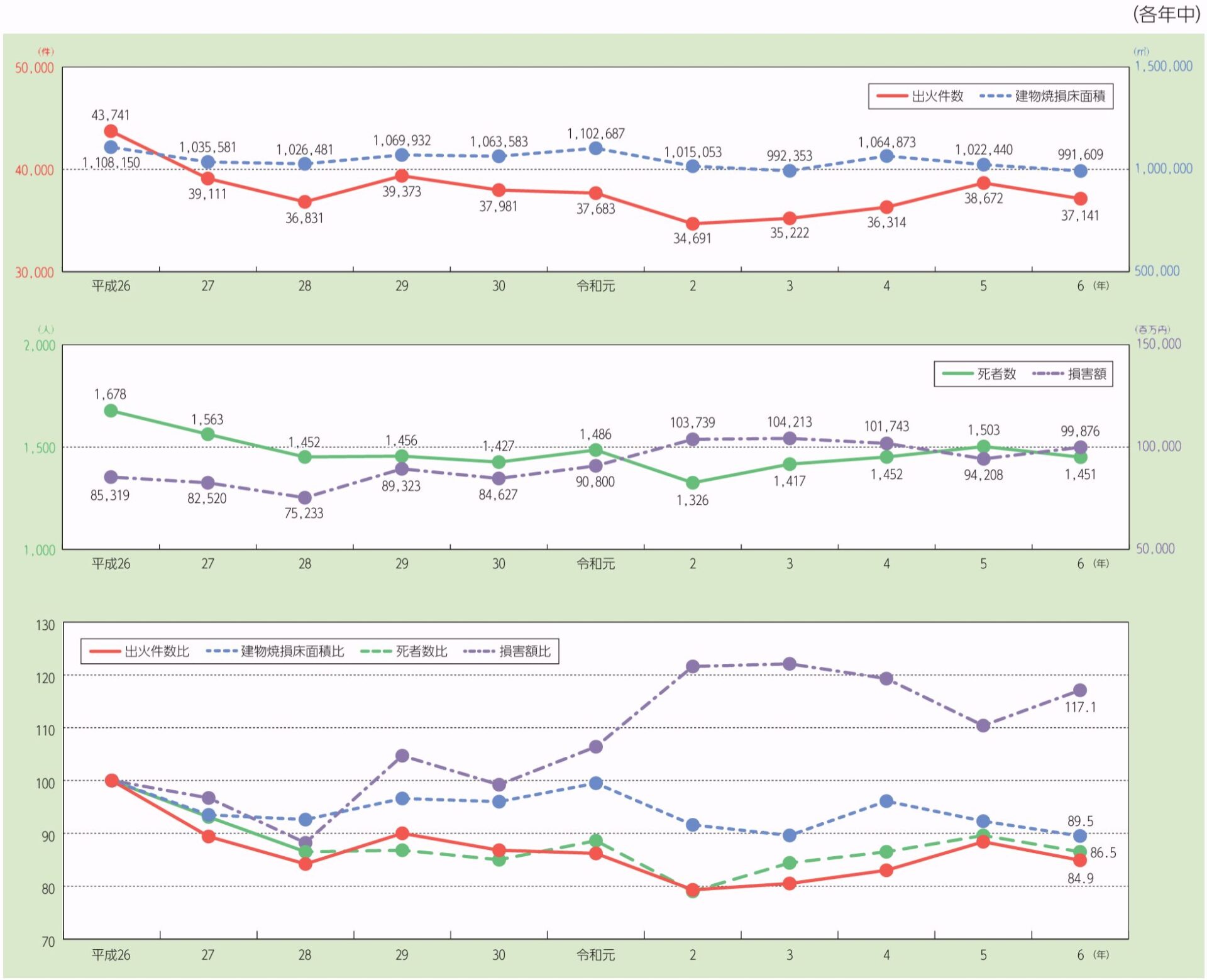

総務省消防庁の「令和7年版消防白書」によると、令和6年(2024年)中の全国の出火件数は37,141件でした。

毎日平均100件以上の火災が日本のどこかで発生している計算になります。

「うちは大丈夫」と思っていても、隣家からのもらい火や電気系統のトラブルは、いつどこで起きるか予測できません。

ファイナンシャル・プランナーこれは遠い誰かの話ではなく、あなたの街でも起きていることです。

さらに、住宅火災の比率も見逃せません。

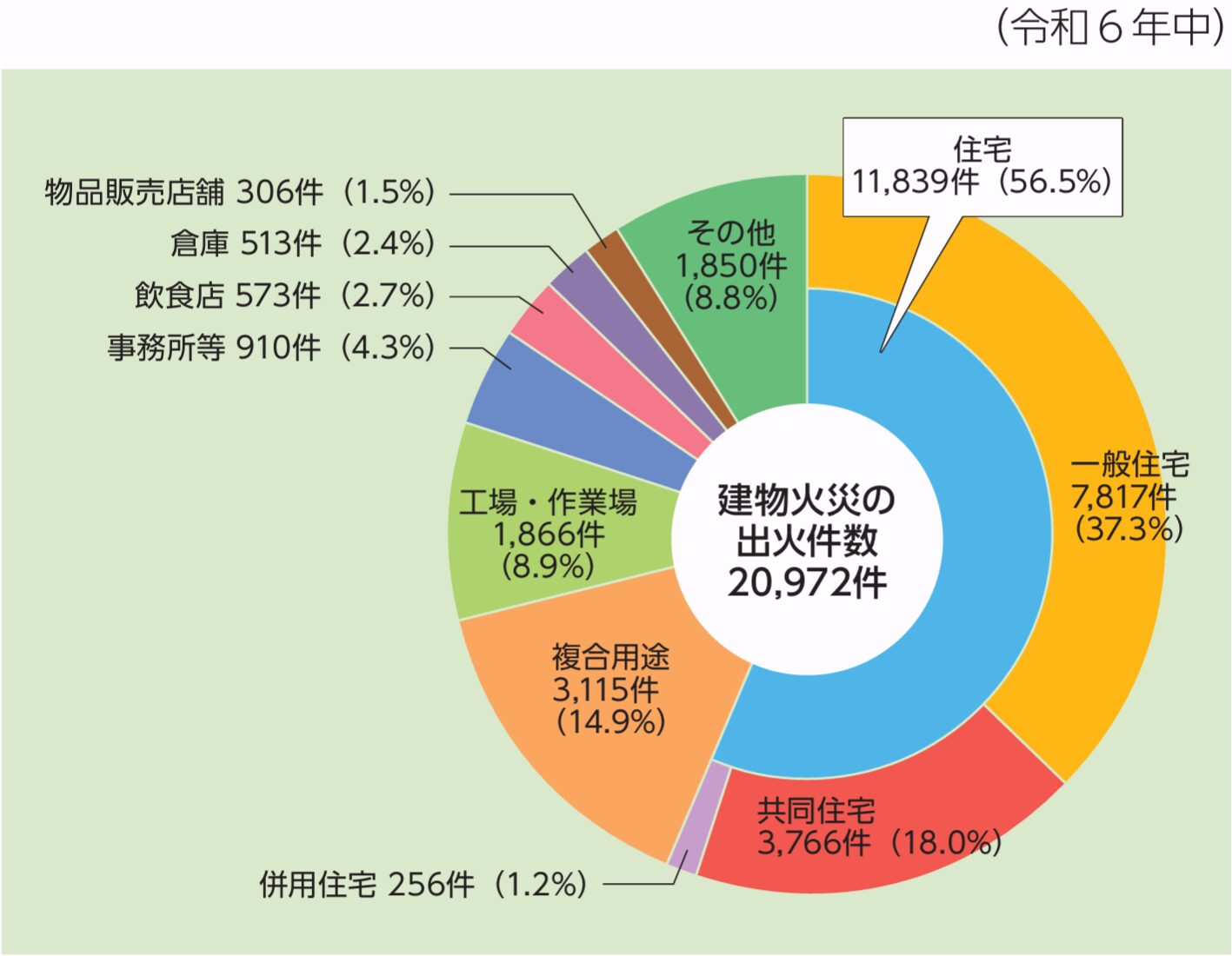

同白書によると、建物火災全体に占める住宅火災の割合は約56.5%と過半数を超えており、建物火災の中で住宅は最もリスクが高い場所であることが分かります。

電気ストーブの消し忘れ、コンセントのほこり、料理中のちょっとした不注意——こうした日常のちょっとしたことが、住宅火災の主な原因として挙げられています。

「うちはガスも使っていないし安心」という思い込みは禁物です。

住宅火災は、誰の家でも起きうるリスクです。

もし火災が起きて修理費用が発生したとき、保険なしでは数百万円もの費用が家計に直撃します。

ファイナンシャル・プランナー

ファイナンシャル・プランナー「対岸の火事」ではなく、住宅のリスク管理として保険の補償内容を理解しておくことは、家計を守る上でとても重要なことです。

火災だけじゃない|近年増加傾向の自然災害のリスク

次に、自然災害のリスクです。

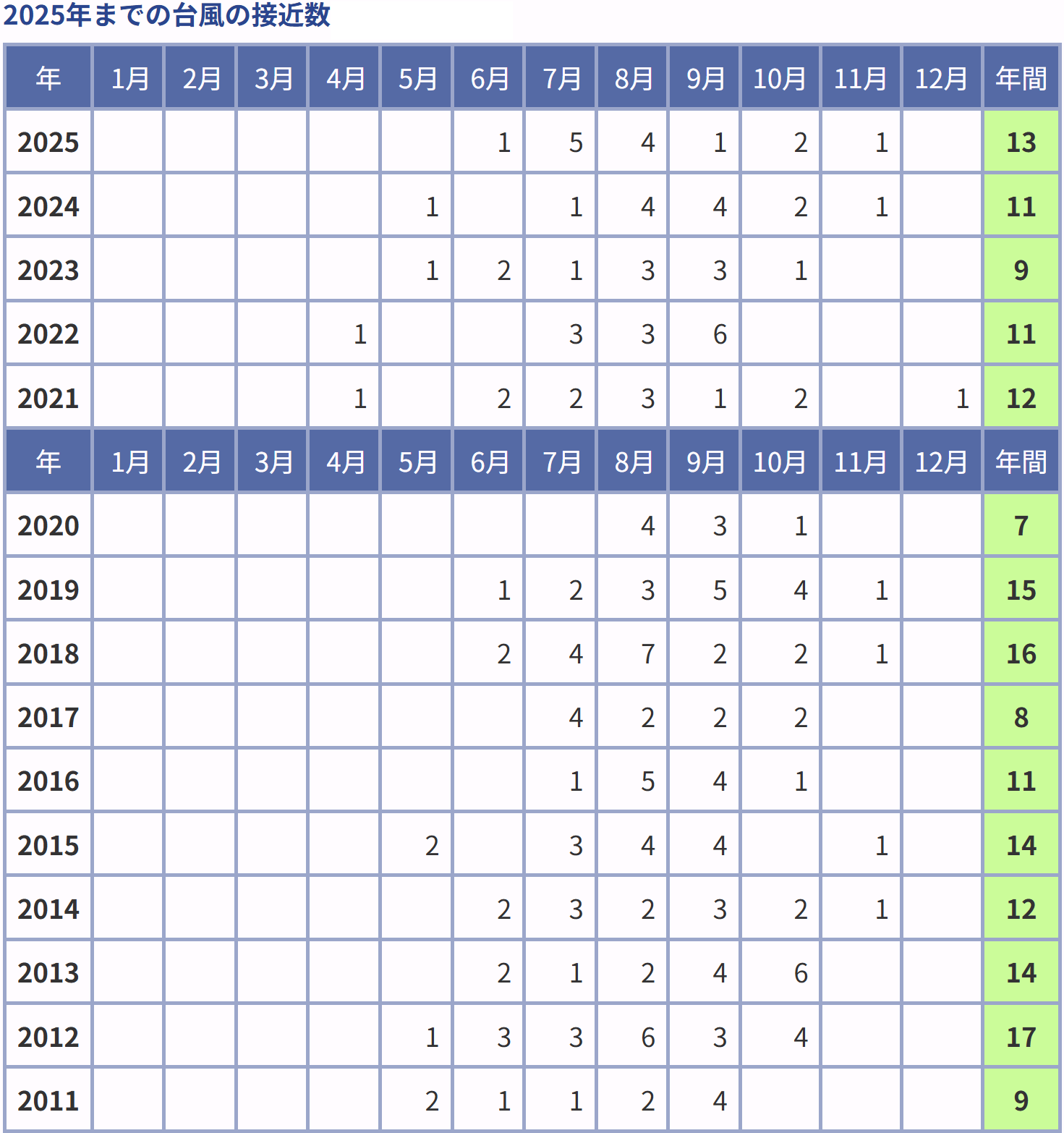

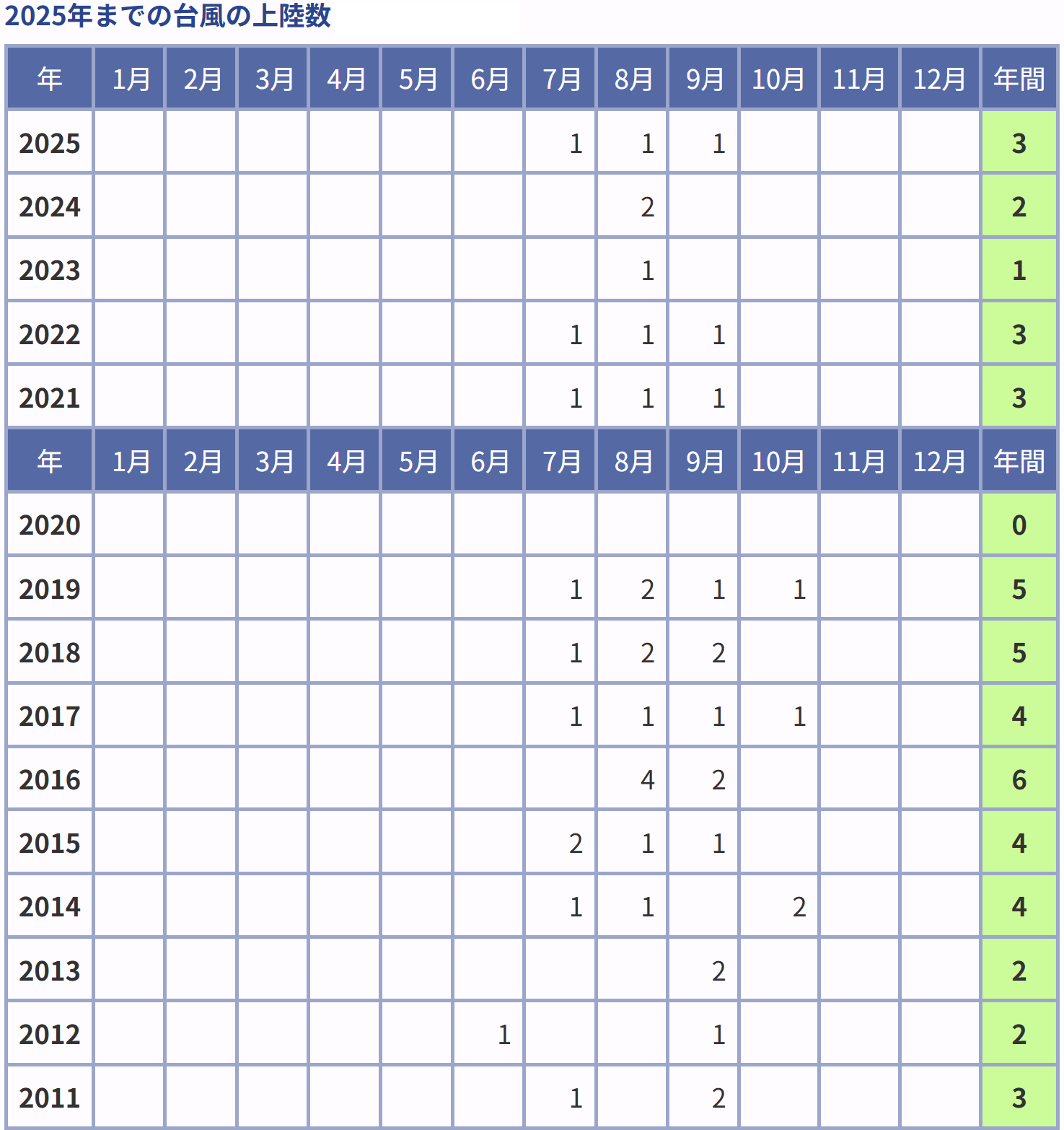

気象庁が公開している台風統計(1951年以降)によると、日本への台風の接近数や上陸数は年によって変動しながらも、近年は非常に強い台風が上陸・接近するケースが増加しています。

台風による強風や飛来物で、住宅の壁や屋根が損傷することも珍しくありません。

ファイナンシャル・プランナー庭の植木鉢が飛んで外壁を傷つけた、強風で外壁材の一部が剥がれた、といったトラブルは、台風シーズンに保険相談の現場でよく耳にします。

台風や大雨などの自然災害は、地域によってリスクの大きさが異なります。

損害保険料率算出機構(GIROJ)は2023年6月の参考純率の改定において、水災料率を都道府県・地域別に細分化しました。

これは「お住まいの地域のリスクの高さ」が、より保険料に反映されるようになったことを意味します。

ファイナンシャル・プランナー住んでいる場所が川の近くや低地にある場合は、水災補償の重要性が特に高まっています。

損害保険料率算出機構(GIROJ)は2023年6月に火災保険の参考純率を見直し、全国平均で引き上げを行いました。

参考純率とは、保険会社が保険料を算出する際の基準となる数値のことで、自然災害の増加によって保険金の支払いが増えていることが背景にあります。

つまり、リスクが増えているので保険料も見直されているという状況です。

ファイナンシャル・プランナー今入っている火災保険が、自分の住んでいる地域やリスクに合っているかを確認することはとても重要です。

補償内容の確認は、火災や自然災害だけでなく、今回のテーマである「壁の穴」のような身近なトラブルにも直結します。

「火災保険に入っているから大丈夫」と思っていても、契約内容や壁に穴が開いた原因によっては、修理費用が保険でカバーされないこともあるため注意が必要です。

こうした“思い込み”による見落としを防ぐためにも、

「知らなかったから使えなかった」とならないように、マイホームと家計を守るためにも、今の補償内容を一度しっかり確認しておきましょう。

あわせて読みたい

台風シーズン到来前に確認!火災保険の賢い選び方とは

毎年、台風は日本各地に甚大な被害をもたらし、住宅の破損や浸水、家財の損害など、様々な被害を引き起こします。台風の被害に対して火災保険が利用できることをご存知…

壁の穴が補償される条件と、されないケースをまとめて確認

火災保険で壁の穴を修理できるかどうかは、「契約内容や原因」によって決まります。

補償されるケースとされないケースを整理すると、申請前の判断がずっとスムーズになります。

【補償される】主なケース

同じ「壁に穴が開いた」という事故でも、その原因によって、火災保険で適用される補償は異なります。

破損・汚損補償|不測かつ突発的な事故

【事故の一例】

- 引っ越しや模様替えで家具を動かした際に、誤って壁にぶつけてしまった

- 子どもがおもちゃを投げて壁に当たった

- ドアを強く開けた拍子に、ドアノブが壁に当たった

いわゆる「うっかり」による不測かつ突発的な事故は、「破損・汚損」の補償対象となる可能性が高いです。

ただし、加入している保険に「不測かつ突発的な事故による破損・汚損補償」(いわゆる汚損破損特約)が付いていることが前提となります。

この補償は、保険会社や商品によって任意付帯となることが多く、火災保険に加入しているだけでは必ずしも付いているとは限りません。

風・雹(ひょう)・雪災補償|自然災害による損傷

【事故の一例】

- 台風で飛んできた木の枝や瓦礫が壁に当たった

- 強風によって外壁の一部が剥がれた

- 雹(ひょう)が降り、サンルームの屋根や壁材に穴が開いた

台風や強風、雹、積雪などの自然災害による損傷は、「風災・雹災・雪災補償」の対象となる可能性があります。

火災保険では、こうした自然災害による被害は基本補償に含まれていることが多く、補償の対象となることが多いです。

【補償されない】主なケース

同じ「壁に穴が開いた」という事故でも、原因や状況によっては火災保険の補償対象外となる場合があります。

経年劣化|時間の経過による損傷

【事故の一例】

- 室内の壁紙が経年劣化により、接着剤(のり)が剥がれてめくれてきた

- 長年の使用により、壁にひびが入った

- 徐々に劣化が進み、壁の一部が崩れてきた

時間の経過による自然な劣化や損傷は、「経年劣化」として扱われ、補償の対象外となります。

火災保険は、あくまで「不測かつ突発的な事故」による損害を補償する保険であり、経年劣化は対象に含まれません。

特に、「いつから傷んでいたか分からない」といったケースは、経年劣化と判断されやすいため注意が必要です。

故意・重大な過失|人為的な行為によるもの

【事故の一例】

- 棚を取り付けるためにドリルで壁に穴を開けた

- 自分でリフォームをしようとして、誤って壁の別の箇所を壊してしまった

- 腹を立てて壁を殴り、意図的に穴を開けてしまった

意図的に行った行為、また重大な過失による損傷は、補償の対象外となります。

継続的な損傷・軽微な傷|補償対象外となるケース

【事故の一例】

- ペットが日常的に壁をひっかいて傷がついた

- 家具のこすれによって壁に細かい傷や汚れがついた

- 生活の中で少しずつついた擦り傷やへこみ

こうした日常生活の中で徐々に発生する損傷は、「突発的な事故」とはみなされず、補償の対象外となるのが一般的です。

また、使用するうえで機能的に問題がない程度の軽微な傷や汚れについても、保険金の支払い対象にはならないケースが多いです。

ただし、ペットが突然暴れて壁に大きな穴を開けた場合など、突発性が認められれば補償対象となるケースもあります。

免責金額以下|自己負担となるケース

【事故の一例】

- 小さな穴の修理費用が数千円〜1万円程度だった

火災保険には「免責金額(自己負担額)」が設定されており、免責金額を下回る損害については保険金は支払われません。

たとえば、免責金額が3万円に設定されている場合、修理費用が2万円であれば補償の対象外となります。

そのため、小さな穴や軽微な損傷は、保険を使えないケースが多い点にも注意が必要です。

多くの保険会社では、「破損・汚損補償」に免責金額(自己負担額)が設定されています。

金額は契約ごとに異なるため、いくらに設定されているのか一度確認しておくことが大切です。

なお、損傷の修理費用(相場)については、穴のサイズによって大きく異なります。

修理費用が高額になるほど、火災保険を活用できるメリットも大きくなるのです。

損傷の修理費用(相場)

- 画鋲程度の小さな穴

→ 数千円〜1万円程度 - 直径10センチ程度の穴

→ 1〜3万円程度 - 30センチ以上の大きな穴

→ 5〜15万円程度 - 石膏ボードの下地まで損傷

→ 5〜15万円程度

保険料の相場は、壁の穴のサイズで大きく変わるんだね。

ファイナンシャル・プランナーまずは被害の写真を撮って、早めに保険会社に相談してください。

賃貸の場合の注意点

賃貸住宅で、入居者がうっかり壁に穴を開けてしまった場合は、「借家人賠償責任補償」で修理費用をカバーするのが基本です。

賃貸では、建物はオーナー(大家さん)の所有物のため、入居者には「元の状態に戻して返す義務(原状回復義務)」があります。

そのため、壁に穴を開けてしまった場合は大家さんへの損害賠償となり、この費用を補償するのが借家人賠償責任補償です。

家財保険や破損・汚損補償は自分の持ち物が対象のため、壁の修理には使えません。

この場合は「借家人賠償責任補償」で対応します。

ファイナンシャル・プランナー賃貸の場合は、この補償が付いているかを事前に確認しておきましょう。

あわせて読みたい

火災保険でもらい火は補償される?失火責任法の落とし穴と備え方

もし隣の家から火が出て、自分の家に燃え移ったら……その修理費は誰が払ってくれるの? そんな不安を感じたことはありませんか。 実は、日本には「もらい火の損害は、火…

実際にあった火災保険の申請事例:成功例と苦労例から学ぶ

実際の事例を知ることで「自分の場合はどうなるか」がイメージしやすくなります。

ここでは、火災保険の補償が認められた例と、残念ながら認められなかった例を一つずつご紹介します。

事例1:引越し中に壁に穴を開けてしまったAさんの場合(成功例)

背景

愛知県在住のAさん(50歳・会社員・妻と子ども2人の4人暮らし)は、戸建て住宅に15年以上暮らしています。

子どもが独立して部屋が空いたため、模様替えをしようと大型の本棚を移動させたとき、思わぬことが起きました。

きっかけ

本棚を一人で動かそうとした瞬間、バランスを崩して棚が壁に激突。

石膏ボードが大きくへこみ、直径30センチほどの穴が開いてしまいました。

これは修理費がかかるな……。

火災保険で修理できないかな?

葛藤・困りごと

保険会社に電話するのをためらいながら、とりあえずリフォーム会社に見積もりを依頼したところ、修理費は約8万円とのこと。

これは自腹で払うしかないか…

そう諦めかけていたとき、友人から「それ、火災保険で申請できるかもよ」と言われました。

行動

まず、手元の保険証券を引っ張り出して確認したところ、「不測かつ突発的な事故による破損・汚損」の特約が付いていることが分かりました。

そのあとAさんは、以下の2つの行動を取りました。

- 穴が開いた壁の写真を複数枚撮影

- 損傷した日時・状況をメモに残す

そして、保険会社に電話して状況を説明し、所定の書類を郵送。

後日、調査担当者が自宅を訪問して損傷を確認しました。

結果と気づき

免責金額(1万円)を差し引いた約7万円が保険金として支払われました。

Aさんは「正直、申請できると思っていなかったので、本当に助かりました。

保険証券の中身をこれまできちんと確認していなかったことを反省です。

まず証券を確認することが大事ですね。」と振り返りました。

事例2:申請したが補償されなかったBさんの場合(苦労例)

背景

大阪府在住のBさん(45歳・パート主婦・夫と2人暮らし)は、築20年のマンション(所有物件)に住んでいます。

きっかけ

リビングの壁のクロス(壁紙)が一部めくれ上がり、その下の石膏ボードが少しへこんでいることに気づきました。

いつからこうなっているんだろう。

思い当たらないなぁ‥。

と記憶が曖昧なまま、火災保険に申請しようとしました。

葛藤・困りごと

そういえば、確か5〜6年前に子どもがドアを勢いよく開けたときにぶつかった気がする。

保険会社から「損傷の発生日時と原因」を聞かれました。

Bさんは不確かな記憶を伝えました。

そのため、保険会社からは「原因がわからないと補償できない」と言われました。

行動

念のため、損傷の写真を提出しましたが、発生状況がわからず、経年劣化との区別がつかないと判断されてしまいました。

結果と気づき

結果として、経年劣化、保険金請求の時効として保険金は支払われませんでした。

Bさんはこう振り返ります。

気づいたその日に写真を撮っておけばよかったです。

記録が残っていないと、あとから申請しようとしても証明できないんですね。

今は損傷があったらすぐ写真を撮ることを習慣にしています。

この事例から学べる大切なことは、「気づいたらすぐ記録する」という習慣です。

壁に損傷を発見したその日に、スマートフォンで写真を撮り、発生の状況をメモしておくだけで、後の申請がずっとスムーズになります。

火災保険って火事だけじゃなくて、自分で壁にドカン!と穴を開けちゃった時でも使えることがあるんだね!

ファイナンシャル・プランナーAさんのように『不測かつ突発的な事故』の特約をつけていれば、うっかりミスもカバーできます!

だからこそ、まずは保険証券をチェックすることが大切です。

あわせて読みたい

家の基礎のひび割れは火災保険で直せる?保険適用の条件と申請のコツ

家の基礎にひび割れを見つけたんだけど、これって火災保険で直せるの? 「地震保険」じゃないとダメ? そんな疑問をお持ちの方に、FP(ファイナンシャルプランナー)の…

申請の具体的な手順:壁の穴を火災保険で直す4つのステップ

火災保険の申請手続きは、手順を理解すれば難しくありません。

「写真・確認・電話・提出」の4ステップで進めることができます。

STEP

発見したらすぐ写真を撮る(所要時間:約5分)

スマートフォンで、以下の箇所を3〜5枚撮影してください。

- 穴や損傷の全体像

- 穴や損傷のアップ

- 損傷の原因となったもの(ぶつけた家具など)

撮影後は、「いつ・何をしていたときに起きたか」を数行のメモでも構わないので記録しておきましょう。

必要なもの

- スマートフォンのみ

STEP

保険証券を確認する(所要時間:約10分)

保険証券または保険会社のアプリ・Webマイページにアクセスし、

- 「建物の補償」が含まれているか

- 「不測かつ突発的な事故による破損・汚損」の補償が付いているか

- 免責金額はいくらで設定しているか

など契約内容を確認します。

ファイナンシャル・プランナー紙の証券が手元にない場合は、保険会社のカスタマーセンターに電話して、契約内容を確認してもらうこともできます。

STEP

保険会社に連絡し、申請書類を入手する(所要時間:約20〜30分)

証券に記載されている保険会社の連絡先に電話し、「壁の損傷について保険申請をしたい」と伝えます。

事故の受付の際には「いつ・何をしていたときに・どのような損傷が起きたか」など損害発生の状況を確認されます。

担当者から以下のような申請の必要書類が案内されます。

- 保険金請求書(保険会社の書式)

- 損害状況の写真

- 修理見積書(リフォーム会社や工務店に作成してもらう)

修理見積書は、地元の工務店やリフォーム会社に「保険申請に使いたい」と伝えれば対応してもらえることがほとんどです。

ファイナンシャル・プランナー無料で作成してもらえる場合が多いので、遠慮なく依頼してみてください。

STEP

書類を揃えて提出し、審査を待つ(所要時間:書類準備に数日〜1週間程度)

保険会社に書類を提出します。

保険会社によっては調査担当者が現地を確認しに来ることもあります。

審査が完了し、補償が認められると、指定の口座に保険金が振り込まれます。

なお、火災保険の申請期限は「損害発生から3年以内」です。

過去に損傷があったものでも、3年以内であれば申請できる可能性があります。

ただし、時間が経つほど証拠の確保が難しくなるため、気づいたら早めに手続きを進めることをおすすめします。

火災保険の申請って意外とシンプルなんだね!

ファイナンシャル・プランナー手順さえわかれば全然難しくないから安心してください。

見つけたらすぐに写真を撮って、早めに手続きを進めるのが一番のポイントです!

あわせて読みたい

火災保険で本当に直せるものとは?知らなきゃ損する補償内容を解説

台風でカーポートの屋根が飛ばされた、子どもが遊んでいてテレビを壊してしまった、家具を動かしていて壁に穴を開けてしまった。そんな「まさか」の出費、実は火災保険…

火災保険についてよくある疑問にお答えします

火災保険についてよくある疑問をご紹介します。

賃貸住宅で子どもが壁に穴を開けてしまいました。火災保険は使えますか?

火災保険を使える可能性があります。

賃貸の場合、入居時に加入する火災保険(家財保険)に「借家人賠償責任補償」が付いていれば、退去時などに大家さんへ支払う修理費用をカバーできます。

ただし、「うっかり開けた穴」と「故意に開けた穴」では扱いが異なるため、保険会社に状況を正直に説明して確認することが大切です。

ファイナンシャル・プランナーまず手元の保険証券で、借家人賠償責任補償が含まれているかどうかを確認してください。

ペットが壁をひっかいたりして開けた穴は補償されますか?

継続的な引っかき傷は補償されないことが多いですが、突発的な損傷であれば補償される可能性があります。

なぜなら、継続的な引っかき傷や噛み傷は「徐々に起きた損傷」として対象外になりやすいからです。

一方、ペットが突然暴れてドアや壁に大きな損傷を与えた場合など、突発性があると認められれば補償される可能性もあります。

ファイナンシャル・プランナー判断が難しい場合は、保険会社に直接問い合わせてみましょう。

火災保険に申請すると、翌年の保険料が上がりますか?

多くの場合、壁の穴の修理申請が原因で保険料が上がることはありません。

なぜなら、火災保険は自動車保険のような等級制度(ノンフリート等級)がないため、申請しても翌年の保険料に直接影響しないケースが一般的だからです。

ファイナンシャル・プランナーただし、保険会社や契約内容によって異なる場合があるため、申請前に保険会社に「申請した場合の影響」を確認しておくと安心です。

修理がすでに済んでいますが、今から申請できますか?

損害発生から3年以内であれば、修理済みでも申請できる可能性があります。

なぜなら、火災保険の保険金請求権の時効は3年(保険法第95条)とされているからです。

ただし、修理前の写真や領収書・修理明細書を保管していることが重要で、これらが証拠になります。

修理後の写真しかない場合でも、書類を補完することで申請が通るケースもあります。

ファイナンシャル・プランナーまず保険会社に「修理済みだが申請できるか」と相談してみてください。

申請して「対象外」と言われました。異議を申し立てられますか?

異議を申し立てることは可能です。

まず保険会社の担当者に「対象外となった理由と根拠を書面で説明してほしい」と求め、追加の写真や書類を提出することで判断が覆るケースもあります。

それでも納得できない場合は、日本損害保険協会が設置している「そんぽADRセンター」に相談する方法があります。

ファイナンシャル・プランナー一度断られたからといって諦める必要はありません。

あわせて読みたい

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み!

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み! 火災保険は、火災や自然災害などの事故による、住宅や家財の損害を補償してくれる保険です。昨今で…

まとめ:壁に穴があいたらまず火災保険の保険証券を確認しましょう

壁の穴が火災保険で補償されるかどうかは、以下の3点で決まります。

- 不測かつ突発的な事故かどうか

- 建物の補償が含まれているか

- 免責金額を超えているか

申請をためらっているうちに、気づいたら3年の時効を過ぎていた、というのは非常にもったいないことです。

重要なのは、「まず自分の契約内容を確認する」こと、「損傷があったらその日のうちに写真と記録を残す」こと、そして「迷ったら保険会社に相談してみる」ことです。

ファイナンシャル・プランナー相談の現場でも、「証券を確認したら申請できた」という声はとても多く耳にします。

【今日からできる5分のアクション】

保険証券(または保険会社のアプリ)を開いて、「不測かつ突発的な事故による破損・汚損」の補償がついているかどうかを確認してみてください。

もしあれば、あなたの壁の穴は補償対象になる可能性があります。

ファイナンシャル・プランナー判断が難しい場合は、遠慮なく保険会社のカスタマーセンターか、ファイナンシャルプランナーにご相談ください。