店舗の火災保険はなぜ必要?補償内容と選び方をFPが解説

お店を開いたけれど、火災保険ってどこまで補償してくれるの?

テナントを借りるとき、貸主から火災保険に入るように言われたけれど、何を基準に選べばいいのか分からない…

このような疑問をお持ちの店舗オーナーや個人事業主の方に向けて、FP(ファイナンシャルプランナー)の視点から、店舗向け火災保険の基本から選び方までを分かりやすく解説します。

ファイナンシャル・プランナー

ファイナンシャル・プランナーこの記事を読めば、ご自身のお店に合った補償を見極めるための判断軸が手に入ります!ぜひ参考にしてみてくださいね!

目次

店舗の火災保険は「お店を守る最低限のお守り」

店舗の火災保険は、お店を経営するうえで「入っておかないと危ない」保険です。

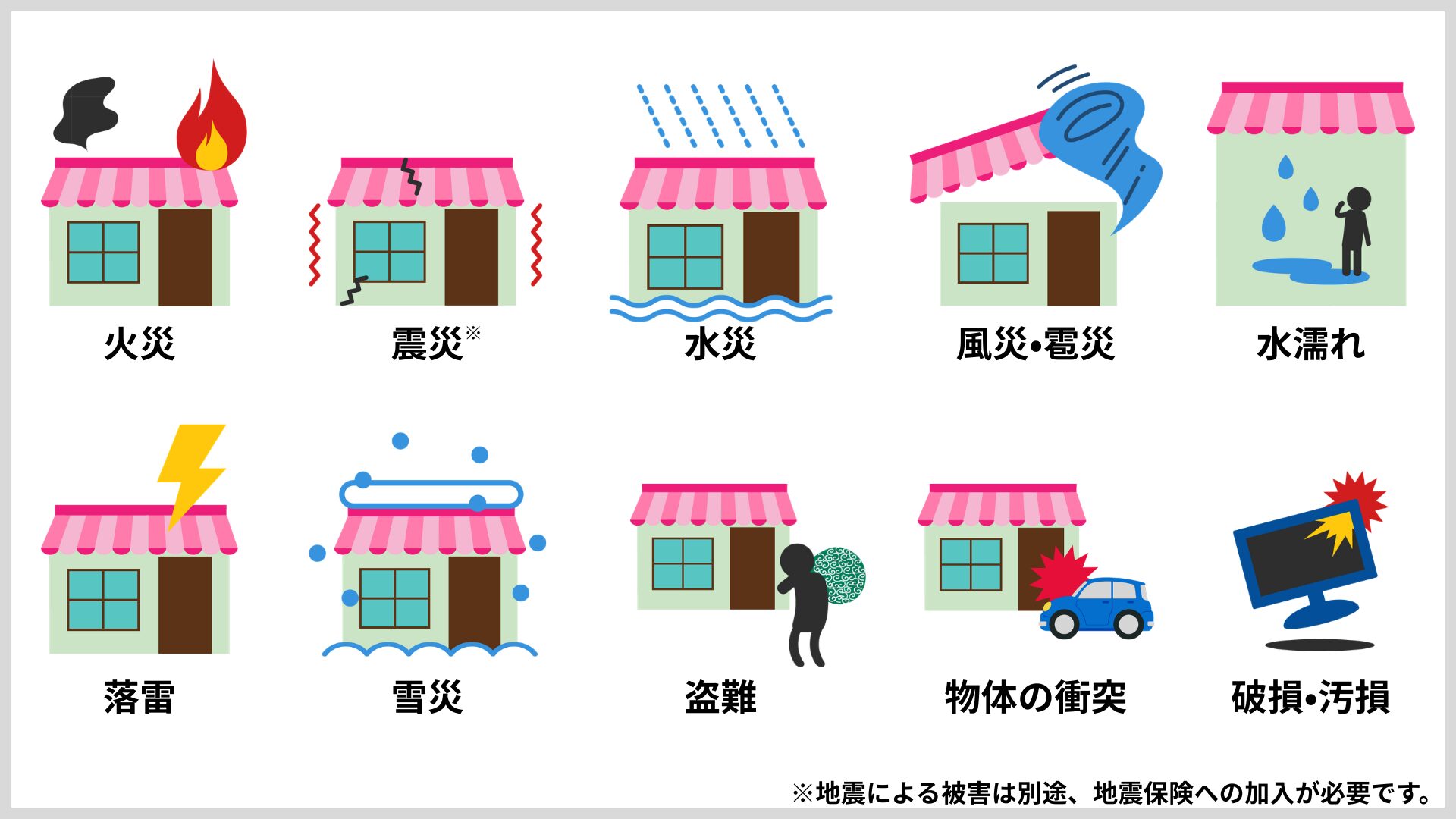

火災だけでなく、台風や水害、盗難など幅広いリスクからお店の財産を守ってくれます。

補償の範囲が広いのがポイントです。

火災はもちろん、落雷や爆発・破裂、台風などの風災、大雪による雪災、さらには水漏れや盗難、外部からの物の衝突による損害までカバーできます。

住宅用の火災保険と店舗向けの火災保険の大きな違いは、保険料を計算する際の「物件の分類」です。

- 住宅は「専用住宅物件」として計算

- 店舗や事務所、工場などは「一般物件」として計算

飲食店のようにガスこんろや油を日常的に使う業種は、住宅よりも火災リスクが高いと評価されるため、それに応じた保険設計が必要になるのです。

「住宅用の火災保険に入っているから大丈夫」と思い込んでいる店舗併用住宅のオーナーさんを見かけることがあります。

しかし、店舗部分は専用住宅用保険の補償対象外になるため、注意が必要です。

あわせて読みたい

火災保険で本当に直せるものとは?知らなきゃ損する補償内容を解説

台風でカーポートの屋根が飛ばされた、子どもが遊んでいてテレビを壊してしまった、家具を動かしていて壁に穴を開けてしまった。そんな「まさか」の出費、実は火災保険…

年間3万7千件の火災が発生 ── データで見る店舗が抱えるリスク

日本では毎日100件前後の火災が発生しており、お店を経営している方にとって「火災は他人事」とは言えない状況です。

さらに、近年は自然災害の激甚化によって火災保険料も上がり続けています。

ファイナンシャル・プランナーここからは、公的データを使って「なぜ今、店舗の火災保険をしっかり考える必要があるのか」を具体的に見ていきましょう。

日本の火災は「1日に約100件」発生している

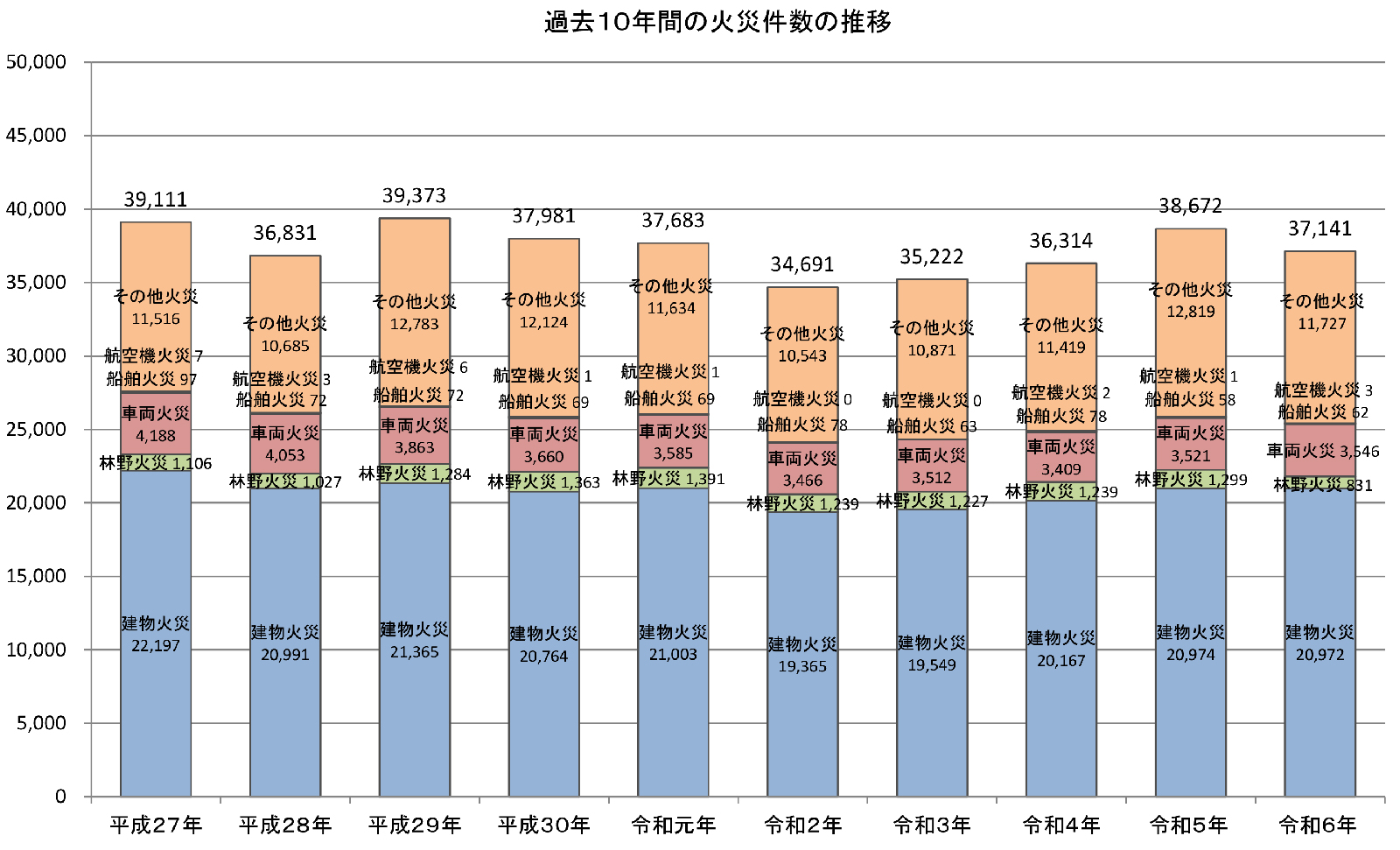

総務省消防庁が公表した『令和6年(2024年)(1月~12月)における火災の状況(確定値)について』によると、2024年の出火件数は37,141件でした。

これは1日あたり約102件、およそ14分に1件の火災が起きている計算になります。

火災は決して「めったに起きないこと」ではなく、お店を構えている以上、常に隣り合わせのリスクなんだね。

建物火災の半数以上は「住宅以外」でも起きている

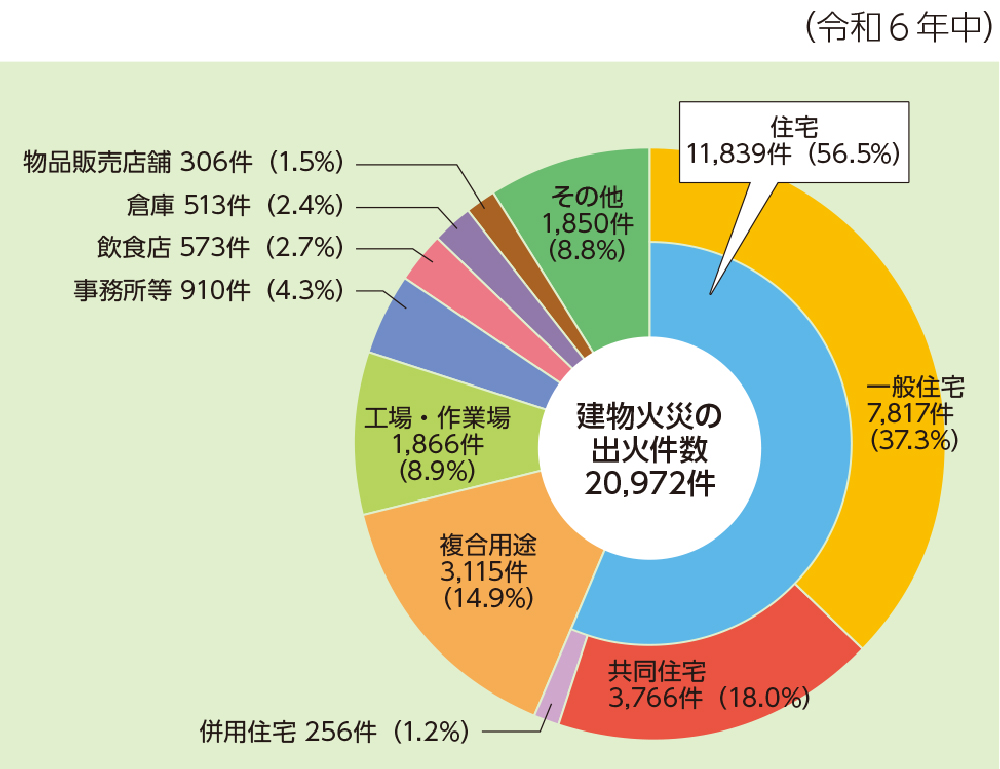

総務省消防庁の『令和6年版消防白書』によると、令和6年(2024年)の建物火災は20,972件で、全火災の56.4%を占めています。

そのうち住宅火災は11,839件(建物火災全体の56.5%)ですが、残りの約43%は住宅以外の建物、つまり店舗や事務所、工場、倉庫などで発生しています。

データを見ると、お店にとっても火災は決して縁遠い話ではないことが分かるね。

店舗ならではの出火原因 ── 「こんろ」が2,718件

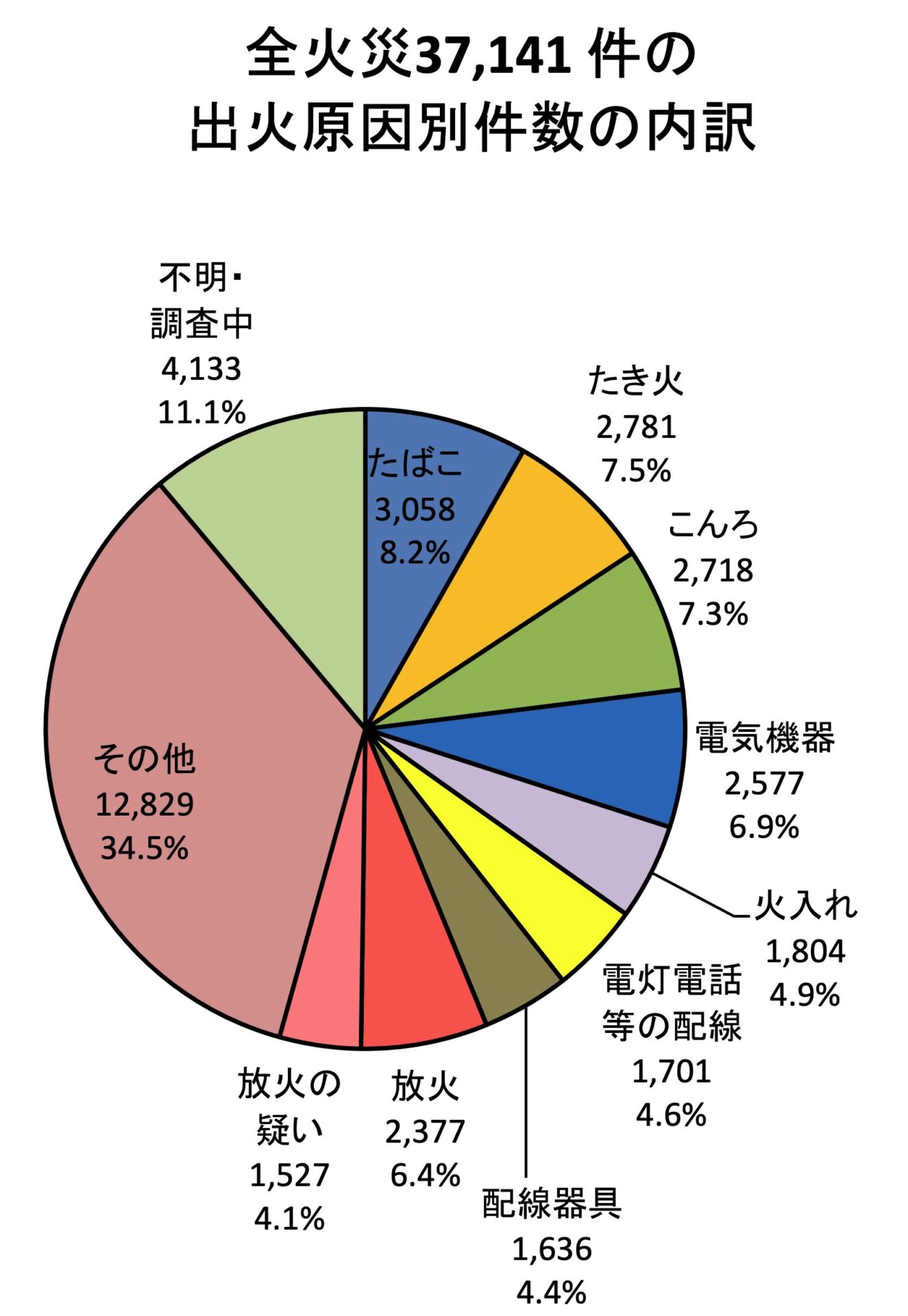

同じ消防白書のデータでは、全火災の出火原因として最も多いのは「たばこ」で3,058件、次いで「たき火」2,781件、「こんろ」2,718件(全火災の7.3%)の順となっています。

ガスこんろや業務用の調理器具を毎日使うお店では、うっかりの「消し忘れ」や「油の過熱」が大きな火災につながる可能性があります。

ファイナンシャル・プランナー

ファイナンシャル・プランナー実際に、相談の現場でも「揚げ物の油に引火して厨房が全焼した」というケースはよくあります。

また、放火や放火の疑いを合わせると令和6年は3,904件(全火災の10.5%)にのぼります。

ファイナンシャル・プランナー夜間に無人となる店舗は放火のターゲットになりやすいという現実もあり、店舗のセキュリティ対策と併せて火災保険での備えが重要です。

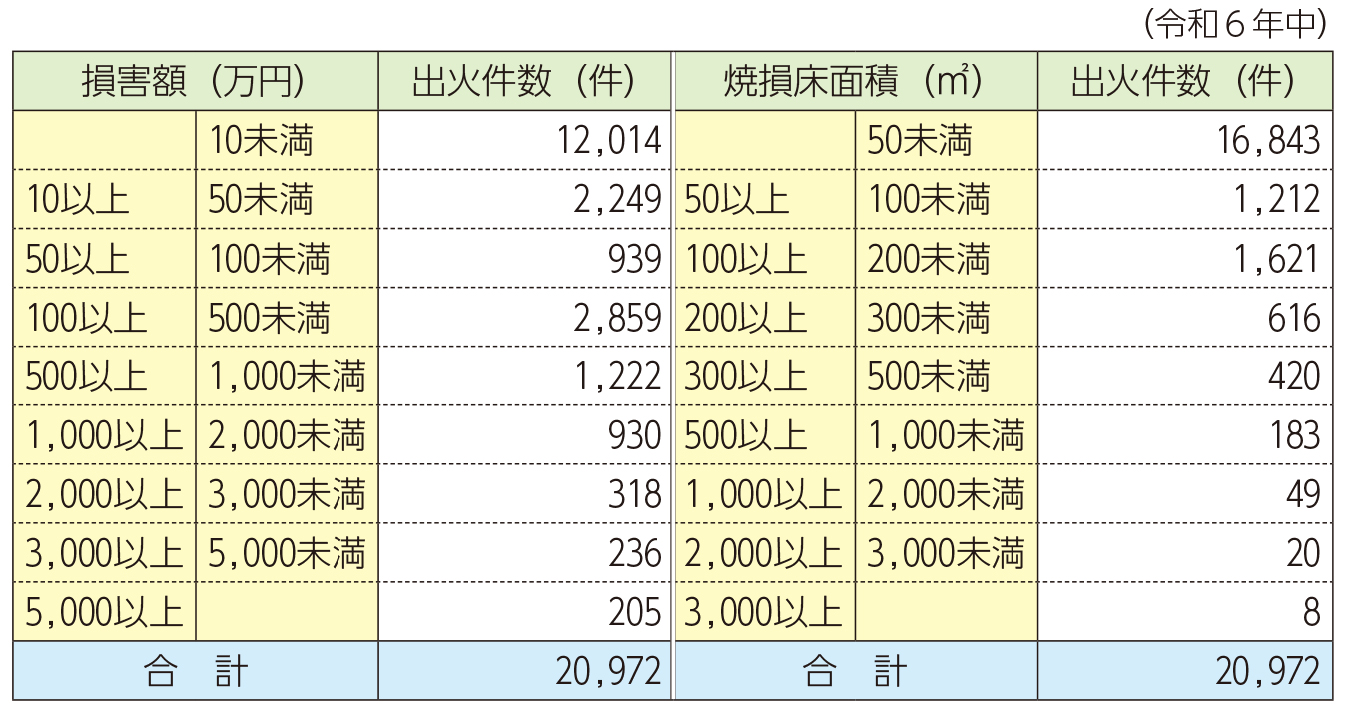

火災の損害額は「小さな火事」でもバカにならない

建物火災のうち損害額が10万円未満のものが全体の57.3%を占めています。

残りの42.7%の建物火災は10万円以上の損害が出ているということです。

焼損床面積50㎡未満の火災が全体の80.3%を占める一方で、残りの約20%はそれ以上の規模の火災です。

建物火災の損害額及び焼損床面積の段階別出火件数

- 店舗の場合

建物のほか、設備・什器・備品・在庫商品まで含めると、小規模な火災でも損害額は数百万円に達することも - 飲食店の場合

業務用の冷蔵庫やオーブンだけで数十万円〜百万円単位に - アパレル店の場合

在庫の商品が被害を受ければ仕入れ値の総額がそのまま損害に

ファイナンシャル・プランナー「うちは小さな店だから大丈夫」ではなく、むしろ小さな店ほど一度の火災でダメージを受けやすいのです。

自然災害の増加が保険料を押し上げている

火災だけでなく、台風や豪雨などの自然災害も店舗にとっては大きなリスクです。

気象庁の統計によると、2025年の台風発生数は27個(平年値25.1個)、日本への接近数は13個(平年値11.7個)でした。

ファイナンシャル・プランナーこうした自然災害の頻発を受けて、火災保険の保険料は年々上昇しています。

火災保険の保険料の基準となる「参考純率」は、2023年6月に全国平均で13.0%引き上げられました。

これは過去10年間で5回目の引き上げであり、かつ過去最大の引き上げ幅です。

| 改定時期 | 火災保険の参考純率(全国平均) |

|---|---|

| 2014年7月 | +3.5% |

| 2018年6月 | +5.5% |

| 2019年10月 | +4.9% |

| 2021年6月 | +10.9% |

| 2023年6月 | +13.0% |

さらに、火災保険の最長契約期間も短縮が進んでいます。

かつては最長36年だった契約期間が、2022年10月まで最長10年に、それ以降は5年に短縮されました。

自然災害が増え続ければ、更新のたびに保険料が上がっていく可能性があるということです。

ファイナンシャル・プランナー家賃、光熱費、人件費…。そこに保険料。

値上げは痛手ですが、万が一のときの損害額と比べれば、保険料は「将来の安心を買うコスト」と考えることができます。

2024年10月改定のポイント ── 水災料率の地域細分化

2024年10月の保険料改定では、保険料の値上げに加えて、水災に関する保険料が地域ごとに細分化されました。

水災による被害リスクに応じて保険料に上乗せされる「水災料率」が、「1等地」(保険料が最も安い)から「5等地」(最も高い)までの5段階に分けられるようになりました。

ファイナンシャル・プランナー

ファイナンシャル・プランナー川沿いや低地にある店舗では保険料が大きく上がる可能性がある一方、高台にある店舗では据え置きや引き下げとなるケースもあります。

損害保険料率算出機構のサイトで、お店がどの等地に該当するかをチェックしてみることが大切だね。

店舗を狙う「盗難被害」も無視できないリスク

火災や自然災害だけでなく、店舗経営者にとって大きな不安となるのが盗難被害です。

警察庁の犯罪統計では、窃盗犯罪の中でも、建物に侵入して金品を盗む「侵入盗」が毎年多数発生しており、店舗や事務所を狙った「出店荒し」「事務所荒し」などの手口も確認されています。

特に、夜間に無人となる店舗はターゲットになりやすく、次のような被害が実際に起きています。

【店舗で起きやすい盗難被害の例】

- 閉店後にドアや窓ガラスを割られて侵入される

- レジの現金や金庫の中身を盗まれる

- 冷蔵庫やバックヤードを荒らされ、商品や食材が盗まれる

- 店舗設備(パソコン・タブレット・POSレジなど)が盗まれる

- アパレル店などで在庫商品が大量に持ち去られる

こうした被害は、単に盗まれた金額だけでなく、

- ドアやガラスの修理費

- 在庫や設備の買い替え費用

など、想像以上に大きな損失につながることがあります。

実際に、店舗への侵入盗では

入口や窓ガラスを破壊して侵入するケースが多く、建物自体の損害が発生することも少なくありません。

そのため店舗向けの火災保険では、

火災だけでなく 「盗難」の補償をセットで備えておくことが重要になります。

たしかに!店舗が狙われるケースはよくニュースでも見るね!いろんなリスクを抱えているんだね!

店舗の火災保険を選ぶときに押さえたい「5つのステップ」

店舗の火災保険選びで失敗しないためには、以下の5ステップで進めるのがおすすめです。

STEP

補償の対象を「建物・設備什器・商品」に分けて整理する

必要なもの:設備の購入時の金額がわかる見積書やレシート、経理資料(金額の目安を把握するため)

店舗の火災保険では、大きく分けての3つが補償対象になります。

- 建物

- 設備・什器・備品

- 商品・在庫

ファイナンシャル・プランナーテナントとして物件を借りている場合、建物自体はビルオーナー(貸主)が保険をかけているのが一般的です。

借りている側は、自分が持ち込んだ設備や什器、商品に対して保険をかけることになります。

加えて、借りている物件を火災などで損傷させてしまった場合に備える「借家人賠償責任保険」への加入を、契約時に貸主から求められるケースがほとんどです。

自分でビルや店舗を所有している場合は、建物そのものにも保険をかける必要があります。

STEP

業種・立地ごとのリスクを洗い出す

必要なもの:お店の周辺のハザードマップ(お住まいの自治体のウェブサイトで無料で確認できます)

立地や地域特性による災害のリスク

店舗の立地によっても必要な補償は変わります。

ハザードマップを確認しながら店舗に必要な補償をチェックしましょう。

- 川や海の近くにある→水災補償は必須

- 山沿い土砂災害のリスクがある→水災補償は必須

- 豪雪地帯→雪災補償は必須

盗難や不正侵入による被害のリスク

無人になる時間帯がある店舗は、犯罪のターゲットになりやすい傾向があります。

盗難防止対策を行うと同時に、万が一の被害に備えて火災保険で補償を準備しておくと安心です。

- 所有している建物を店舗にしている場合は「建物」に盗難補償を付けておく

- 盗難による現金や売り物の損害に備え、「什器・備品」や「商品」に盗難補償を付けておく

- 商品の在庫額が季節によって大きく変動する場合は、保険金額の設定にも注意が必要

施設管理や業務中の事故による賠償責任のリスク

飲食店の場合は、こんろからの出火や油の引火といった火災リスクに加えて、食中毒などによるお客さまへの賠償責任リスクも考える必要があります。

「施設賠償責任保険」や「PL保険(生産物賠償責任保険)」といった特約の検討が欠かせません。

「施設賠償責任保険」とは

店舗や事務所、工場などの施設の管理や業務活動が原因で、第三者にケガをさせたり、他人の物を壊したりした場合に、事業者が法律上の損害賠償責任を負担することによって被る損害を補償する保険。

【事故例】

・店舗の棚の設置に不備があり棚が倒れてお客様が下敷きになるり怪我をした

・飲食店でコーヒーを提供する際にこぼしてしまい火傷をさせ衣服も汚してしまった

「PL保険(生産物賠償責任保険)」とは

製造業者等が製造または販売した製品等が原因で、他人にケガをさせた場合などに、事業者が法律上の損害賠償責任を負担する場合の損害を補償する保険

【事故例】

・飲食店で食事を提供したあとに食事を原因とした食中毒を起こした場合

・製造した製品に欠陥があり使用したお客様が怪我をした場合

休業による売上減少のリスク

店舗で火災や事故、盗難などの被害が発生すると、営業を一時的に停止せざるを得ない場合があります。

修理や復旧の期間中は売上が止まるため、休業による損失に備えておくことが重要です。

- 火災で店舗の一部が焼損し、修繕のために一定期間休業することになり売上が減少。

- 盗難や侵入被害によって建物や什器・備品が破損し、営業ができなくなり売上が減少。

こうした事態に備え、休業中の売上減少や固定費の負担を補償する「休業損害補償」を付けておくと安心です。

STEP

特約で「足りない部分」を補う

必要なもの:現在の保険証券(すでに加入している場合)。

店舗の火災保険の基本補償(火災、落雷、爆発・破裂、風災・雪災など)に加えて、特約(オプション)で補償を手厚くすることができます。

代表的な特約には、次のようなものがあります。

- 借家人賠償責任特約

借りている物件を火災などで壊してしまったときに、貸主への賠償費用を補償するもの。

テナントで営業している場合、ほぼ必須。 - 施設賠償責任特約

お店の設備の不備が原因でお客さまにケガをさせてしまったり、お客さまの持ち物を壊してしまったりしたときの賠償責任を補償。 - 生産物賠償責任特約

提供した商品や料理が原因でお客さまにケガや体調不良などの被害が生じたり、販売した製品の不具合によって損害を与えてしまったりしたときの賠償責任を補償。 - 休業補償特約

火災や自然災害でお店が営業できなくなったとき、営業を再開するまでの間に失われる利益や、支払い続けなければならない家賃(賃料)などの固定費を補償してくれるもの。

ファイナンシャル・プランナー特約は「あれもこれも」とつけると保険料が上がりますので、ステップ2で洗い出したリスクに応じて取捨選択しましょう!

免責金額(保険金が支払われる際に自身で負担する金額)を設定することで、保険料が抑えられるね。

STEP

複数の保険会社から見積もりを取って比較する

必要なもの:建物の登記情報(所有物件の場合)、賃貸契約書(テナントの場合)。

同じ補償内容でも、保険会社によって保険料は異なります。

最低でも3社程度から見積もりを取り、比較検討することをおすすめします。

見積もりを取る際に必要な情報は以下があります。

- 建物の構造(木造・鉄骨造・鉄筋コンクリート造など)

- 建物の所在地

- 延床面積

- 築年数

- 業種

- 補償を希望する金額(保険金額)

見積もりを依頼する保険会社を選ぶときは、以下のポイントから判断しましょう。

- 万が一のときの対応の速さ

- 事故受付の体制

ファイナンシャル・プランナー代理店に相談する場合は、複数の保険会社の商品を扱っている「乗合代理店」を選ぶと、比較がしやすくなります。

STEP

定期的に見直す

火災保険は「入って終わり」ではありません。

ファイナンシャル・プランナーお店の業態が変わったとき、設備を入れ替えたとき、増改築をしたとき、あるいは契約の更新時期が来たときに、補償内容を見直すことが大切です。

火災保険の最長契約期間は5年に短縮されています。

更新のタイミングで保険料が変わることもあるので、更新の2~3か月前には見積もりを取り直しておくと安心です。

個人事業主の方は、店舗の火災保険の保険料を経費として確定申告で計上できます。

ただし、店舗併用住宅の場合は、事業に使っている部分の割合(事業用比率)に応じた金額のみが経費となりますので、比率を明確にしておきましょう。

あわせて読みたい

火災保険は確定申告で控除できる?知らないと損する税金の話

火災保険って、確定申告で控除できるのかな? 毎年の確定申告や年末調整の時期になると、この疑問を持つ方は多くいらっしゃいます。 結論から言うと、火災保険の保険料…

「まさか自分の店が…」火災保険に助けられた事例・後悔した事例

ここでは、実際に店舗の火災保険が役に立ったケースと、加入を見送って後悔したケースを、FPの相談現場の経験をもとにご紹介します。

事例1:台風で看板が飛ばされた飲食店オーナー・Aさん(52歳)の場合

事例1:Aさん(52歳、飲食店オーナー)の場合

Aさんは、地方都市の商店街で20年以上ラーメン店を営む個人事業主です。

妻と二人三脚で切り盛りしており、常連さんに支えられた小さなお店です。

ある年の9月、大型台風が直撃。

猛烈な風で店の看板が吹き飛ばされ、ガラス窓も割れてしまいました。

さらに、雨が店内に吹き込み、厨房の業務用冷蔵庫と一部の食材がダメになってしまいました。

Aさん

Aさん看板の修理、窓ガラスの交換、冷蔵庫の買い替え…全部で200万円近くかかると言われて、目の前が真っ暗になりました。

Aさんは実際に次の行動をとりました。

- 被害状況をスマートフォンで撮影

- 保険会社の事故受付窓口に電話

- 保険会社から届いた書類に被害の詳細を記入し、修理の見積書と一緒に提出

約3週間後に保険金が振り込まれました。

この保険金で、看板の修理費、窓ガラスの交換費用、冷蔵庫の買い替え費用のほとんどがまかなえました。

正直、保険料がもったいないと思ったこともありました。

でも、年間数万円の保険料で200万円近い損害がカバーできたわけですから。

あのとき入っていなかったら、お店を続けられなかったかもしれません。

さらに休業補償特約にも加入していたため、修理期間中(約2週間)の売上減少分も一部補償され、従業員への給料の支払いにも困らなかったそうです。

保険は”何も起きなければ無駄”じゃない。

“何か起きたときに店を守ってくれる盾”です!

今では周囲の店舗オーナーにも加入を勧めているとのことです。

事例2:水害で在庫を失ったアパレルショップ経営者・Bさん(45歳)の場合

事例1:Bさん(45歳、アパレルショップ経営者)の場合

Bさんは、都市部の1階テナントでセレクトショップを経営する個人事業主です。

- 夫と小学生の子ども2人の4人家族

- テナント契約時に貸主から言われた最低限の火災保険(借家人賠償責任保険のみ)に加入

ある夏、集中豪雨によって近くの河川が氾濫。お店の1階部分が膝下まで浸水し、棚に並べていた商品や、バックヤードに保管していた在庫が泥水に浸かってしまいました。

商品の損害だけで700万円以上。

しかし、借家人賠償責任保険では商品の損害はカバーされません。

Aさん

Aさん保険会社に問い合わせたら、『商品や什器の補償は加入されていますが、保険金額額は200万円なので200万円が限度となります。』と言われて、頭が真っ白になりました。

Bさんは実際に次の行動をとりました。

- 知人のFPに相談し、現在の保険内容の確認と、今後の対策を洗い出し

- 複数の保険会社から見積もりを取り、水災補償と商品・什器の補償金額を正しい金額に修正したプランに加入し直す

- お店の周辺のハザードマップを確認し、水害への備え(止水板の設置など)を開始

商品の損害は自己資金と借入でなんとかカバーしましたが、経営的には大きな痛手でした。

あのとき、月にあと数千円の保険料で正しい保険金額で契約できたはずだったんです。

保険は『安いプランでいい』じゃなくて、『自分のお店のリスクに合ったプラン』を選ぶべきだったと痛感しました。

Bさんのこの言葉は、これからお店を開く方にとって、とても大切な教訓ではないでしょうか?

あわせて読みたい

借家人賠償責任保険とは?賃貸契約のトラブルから身を守る基礎知識

賃貸住宅に住む際、火災保険への加入が求められることはよくあります。しかし、その中には「借家人賠償責任保険」という重要な特約が含まれていることをご存知でしょう…

店舗の火災保険でよくある質問

テナントを借りるとき、火災保険への加入は義務ですか?

法律上の義務ではありませんが、ほとんどの賃貸契約で加入が条件とされています。

貸主にとっては、テナントの火災で建物が損傷した場合に修繕費を回収する手段が必要だからです。

加入しないとテナント契約を断られたり、契約を更新できなかったりする可能性があります。

ファイナンシャル・プランナーまずは賃貸借契約書の保険に関する条項を確認してみてください!

店舗の火災保険料の相場はどのくらいですか?

業種、建物の構造、所在地、補償内容によって大きく異なります。

ファイナンシャル・プランナー飲食店のように火災リスクが高い業種や、建物自体に保険をかける場合は、これよりも高くなります。

正確な金額は、保険会社に見積もりを依頼して確認しましょう。

店舗総合保険と普通の火災保険は何が違うのですか?

もっとも大きな違いは「補償の範囲」です。

- 一般的な火災保険

→火災・落雷・爆発・風災など基本的なリスクをカバー - 店舗総合保険

→上記に加えて水漏れ、盗難、お客さまのケガに対する賠償責任、休業による損失の補償など付帯することができます。

ファイナンシャル・プランナー個別にいくつもの保険に入るよりも、店舗総合保険でまとめた方が保険料を抑えられるケースもあります。

まずは必要な補償を洗い出して、その上でどちらが合っているか比較してみることが大切だね。

隣の店舗からの「もらい火」で被害を受けた場合、損害賠償を請求できますか?

原則として、請求は難しいです。

日本には「失火責任法」(失火ノ責任ニ関スル法律)という明治時代に制定された法律があり、軽い過失による火災の場合、火元の人は隣家への損害賠償責任を負わないとされています。

ファイナンシャル・プランナーつまり、「もらい火」の被害は自分の火災保険で備えるしかないのです。だからこそ、自分のお店の財産を守る火災保険が重要になります。

火災保険の保険料は経費になりますか?

はい、事業用の店舗にかけた火災保険の保険料は、全額を経費として確定申告で計上できます。

ただし、店舗併用住宅の場合は事業に使っている面積の割合に応じた金額だけが経費の対象です。

また、保険金を受け取った場合の税務上の取り扱いは、その保険金の性質(損害を補填するものか、営業利益を補填するものか)によって異なりますので、不明な場合は税理士や最寄りの税務署に相談してみましょう。

あわせて読みたい

火災保険でもらい火は補償される?失火責任法の落とし穴と備え方

もし隣の家から火が出て、自分の家に燃え移ったら……その修理費は誰が払ってくれるの? そんな不安を感じたことはありませんか。 実は、日本には「もらい火の損害は、火…

まとめ ── まずは「見積もり比較」から始めてみよう

この記事のポイントは、次の3つです。

- 店舗の火災保険

=台風・水害・盗難など幅広いリスクからお店の財産を守る「お店の経営を支える土台」 - 保険料は年々上昇傾向にある

万が一の損害額に比べれば「将来の安心を買うコスト」に

業種や立地のリスクに合った補償内容を選ぶことが重要 - 保険選びで最も大切なのは「比較すること」

同じ補償内容でも保険会社によって保険料は異なるため、相見積もりが大切

お手元にある火災保険の証券を引っ張り出して、「補償の対象」と「補償金額」の欄をチェックしてみてください。設備や商品の補償が入っているか、借家人賠償責任の補償は付いているかを確認しましょう。

ファイナンシャル・プランナーもし内容が分からなければ、保険会社や代理店に「今の保険で何がカバーされていますか?」と電話で聞いてみるだけでもOKです!

もう少し詳しく知りたい方、ご自身のお店に最適な補償を一緒に考えたい方は、お近くの保険代理店やFP(ファイナンシャルプランナー)への相談もぜひご検討ください。

この記事の情報は2026年3月時点のものです。