マンション火災保険はいらない?FPが教える本当のリスクと賢い備え方

マンションは鉄筋コンクリートで燃えにくいから、火災保険はいらないのでは?

このような疑問をお持ちの方は少なくありません。

結論から言うと、マンションでも火災保険は必要です。

火災保険は火事だけでなく、水漏れや盗難、自然災害といった「暮らしの中のさまざまなリスク」をまとめてカバーしてくれる保険だからです。

この記事では、FP(ファイナンシャルプランナー)の視点から、マンションに火災保険が必要な理由を、公的データや具体的な事例を交えて分かりやすく解説します。

この記事でわかること

- マンションでも火災保険が必要とされる理由と、いらないと言い切れない根拠

- 公的データで見る火災・自然災害のリアルなリスク

- 保険料を抑えながら必要な補償を選ぶための具体的なステップ

- 「入っていてよかった」「入っていなくて後悔した」リアルな事例

- よくある疑問への回答と、今日からできるアクション

目次

「マンションに火災保険はいらない」は間違い?結論を解説

結論から言うと、マンションであっても火災保険は入っておくべきです。

その理由は、大きく分けて3つあります。

- 「もらい火」への備えです。

日本には「失火責任法」(正式名称:失火ノ責任ニ関スル法律、明治32年制定)という法律があります。

これは、「火事を起こした人に重大な過失がなければ、燃え広がった先の被害者に対して損害賠償をしなくてよい」という内容の法律です。

つまり、お隣の部屋から出た火事で自分の部屋が燃えてしまっても、お隣さんに弁償してもらえない可能性が高いのです。

自分の損害は自分で備えるしかありません。 - 火災以外のリスクがあることです。

火災保険という名前から「火事だけの保険」と思われがちですが、実際には水濡れ、風災、落雷、盗難、さらには子どもが誤ってものを壊してしまった場合(破損・汚損)まで、幅広い補償がセットになっています。

特にマンションでは、上の階からの水漏れ事故が非常に多く、相談の現場でもよくご相談をいただくケースです。 - 住宅ローンを利用する場合です。

多くの金融機関では、住宅ローンの融資条件として火災保険への加入を求めています。

現金でマンションを購入した方には法律上の加入義務はありませんが、万が一のリスクを考えると、加入しておくことが安心につながります。

マンションの共用部分(廊下やエレベーターなど)は管理組合が保険をかけますが、皆さんの部屋の内装や家財は誰も補償してくれません。

さらに、マンション特有のリスクとして「漏水事故」があります。

相談の現場では、「上の階の水漏れで天井にシミができた」「排水管の老朽化で部屋に水が染み出してきた」といったご相談を本当によくいただきます。

ファイナンシャル・プランナー

ファイナンシャル・プランナーマンションは壁や天井を隔てて多くの世帯が暮らしている集合住宅ですから、ご自身がどんなに注意していても、他のお宅が原因で被害を受ける可能性があります。

こうしたリスクに対しても、火災保険の「水濡れ」補償や「個人賠償責任特約」が力を発揮します。

反対に、万が一ご自身の部屋から水漏れを起こして階下の部屋に損害を与えてしまった場合、相手方への損害賠償責任が発生するので注意しましょう。

個人賠償責任特約を付けていれば、こうした賠償費用もカバーされるため、ご近所トラブルの深刻化を防ぐことにもつながります。

実際に「入っていなくて後悔した」という方は多いです。

マンションって管理組合が保険に入ってるって聞いたけど、補償範囲が限定されてるんだね!

ファイナンシャル・プランナー

ファイナンシャル・プランナー水漏れやもらい火でウン百万円の自腹…なんてことにならないように、自分の城の保険はしっかり入りましょう!

あわせて読みたい

火災保険で水漏れは補償される?対象・条件・請求方法まで徹底解説

うちのマンション、上の階から水漏れしたんだけど、火災保険で補償してもらえるの? 給排水管が古くなって水漏れしたら、修理代は自分持ち? ——こうした水漏れに関する…

マンション管理組合の火災保険

\相談無料・複数社比較 /

理事会・総会で直接ご説明も可能です!

※弊社「ほけんの王様」LINEに遷移します

※お電話は平日のみの対応となります

公的データが示す「マンションでも危ない」火災と自然災害の実態

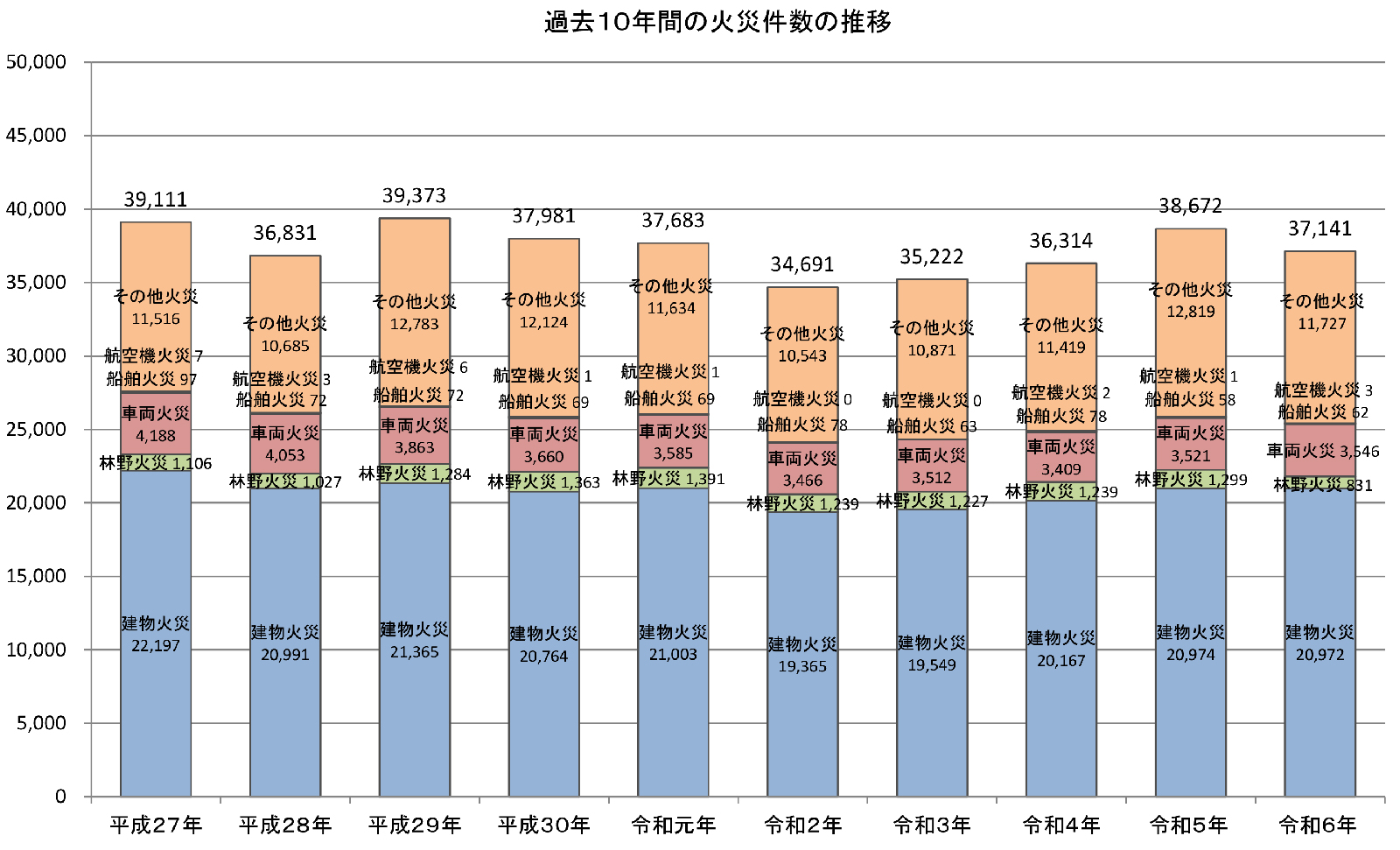

マンションは鉄筋コンクリート造だから安全——そう思いたいところですが、データを見ると、決して安心とは言い切れない現状が浮かび上がってきます。

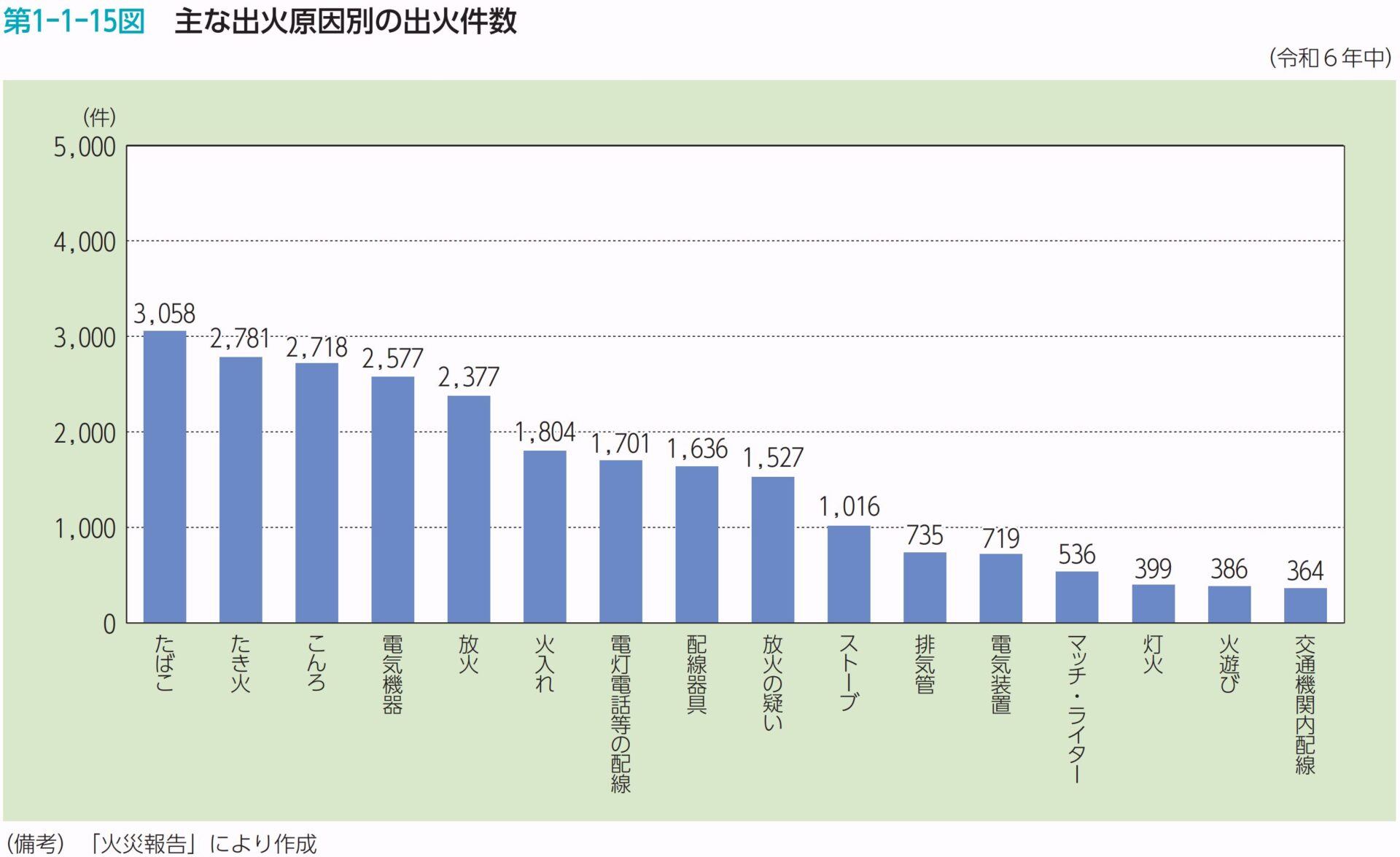

総務省消防庁が公表した「消防統計(火災統計)」(2025年11月公表)によると、2024年(令和6年)の1年間に全国で発生した火災は37,141件にのぼります。

ファイナンシャル・プランナー1日あたり約101件、つまりおよそ14分に1件のペースで、どこかで火災が起きている計算です。

「うちは大丈夫」と思っていても、これだけの頻度で火災は起きているのです。

さらに、その前年の2023年(令和5年)はもっと多く、38,672件の火災が発生しています。

この数字は前年比で約6.5%の増加で、火災件数は減るどころか、増加傾向にある年もあるのです。

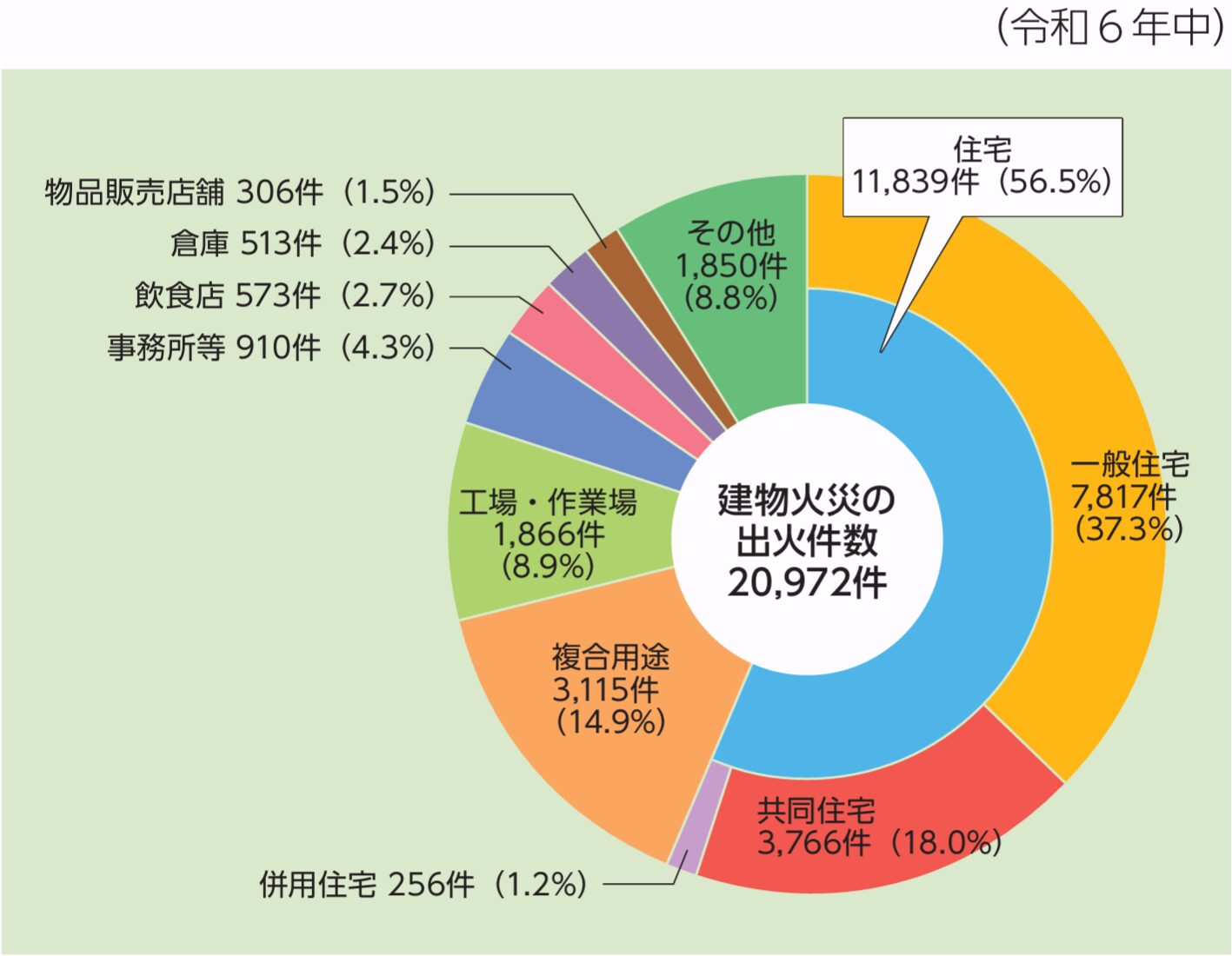

建物火災の中でも、住宅火災が占める割合は全体の約56.5%と、半数以上を占めています。

つまり、建物火災の2件に1件以上は「誰かの住まい」で起きているということです。

毎日届く新聞やニュースで「住宅火災」の報道を目にすることがありますが、あれは決して珍しい出来事ではないのです。

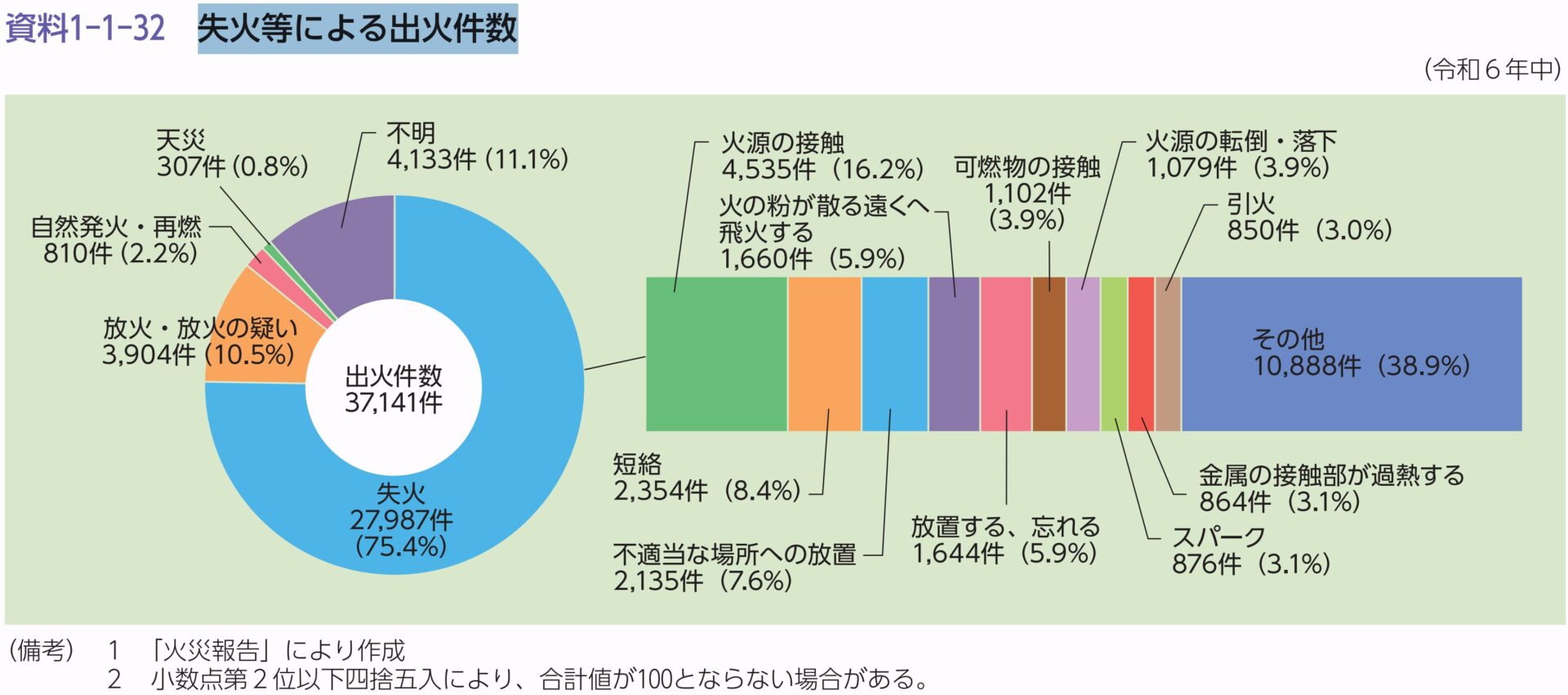

もうひとつ見ておきたいのが、火災の出火原因です。

全火災のうち、失火(うっかりミスによる火災)が全体の約7割を占めています。

出火原因の上位は「たばこ」「たき火」「コンロ」「放火」の順で、どれも「いつ・どこで起きてもおかしくない」身近なものばかりです。

マンションの隣の部屋で、料理中のコンロから出火する可能性はゼロではありません。

そして、自然災害のリスクも見過ごせません。

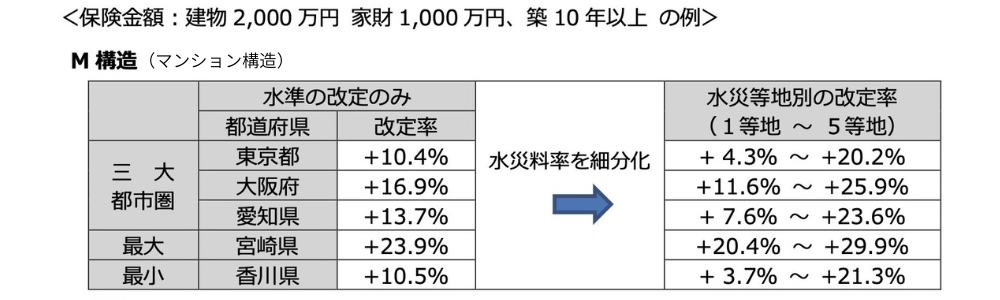

近年、台風やゲリラ豪雨による被害が増えており、損害保険料率算出機構は2023年6月に、火災保険の参考純率(保険料を決めるための基準となる数値)を全国平均で13.0%引き上げると発表しました。

これは過去10年間で最大の引き上げ幅で、2024年10月以降の契約から適用されています。

ファイナンシャル・プランナー保険料が上がるということは、それだけ実際に支払われる保険金が増えている、つまり被害が増えていることの裏返しです。

加えて、内閣府の試算によると、持ち家世帯の火災保険・共済への加入率は約82%です。

逆に言えば、約2割の世帯は火災や災害で住まいを失っても保険による補償を受けられない状態にあります。

皆さんの周りのお宅で、5軒のうち1軒は「万が一のとき、自力で立て直すしかない」状態かもしれないのです。

| 火災補償あり | 水災補償あり | |

| 保険 | 2,123万件(61%) | 1,475万件(42%) |

| 共済 | 1,168万件(33%) | 1,161万件(33%) |

| 保険+共済(単純合計) | 3,291万件(94%) | 2,636万件(75%) |

| 保険+共済(重複を考慮) | 2,880万件(82%) | 2,307万件(66%) |

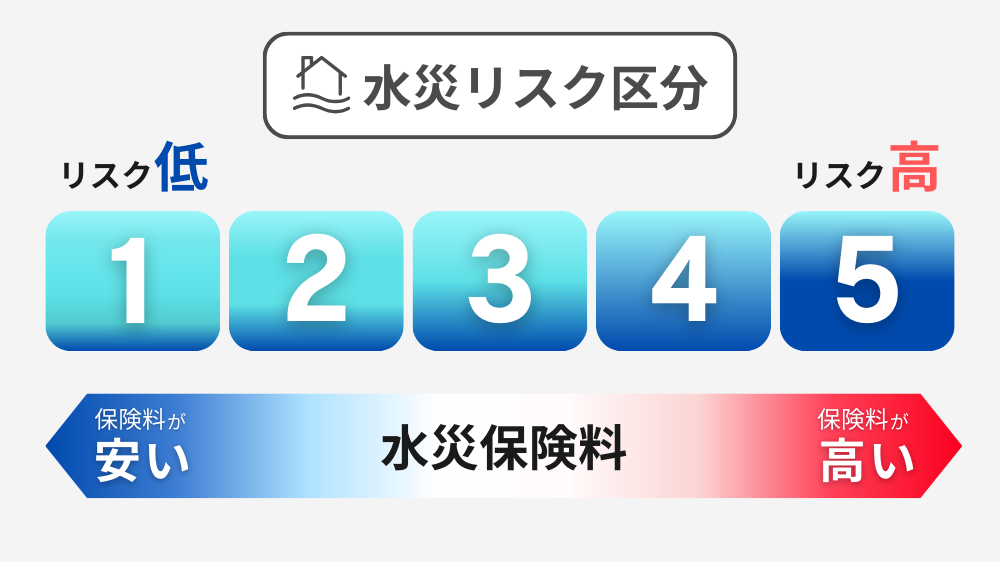

ここで注目しておきたいのが、2024年10月から適用された火災保険の水災料率の細分化です。

これまで全国一律だった水災の保険料率が、市区町村単位で5段階に細分化されました。

水害のリスクが高い地域ほど保険料が高く設定される仕組みで、住んでいる場所によっては保険料が大きく変わります。

これは裏を返せば、それだけ地域ごとの水害リスクに差があり、「どこに住んでいるかによって必要な備えが変わる」ということを意味しています。

ご自身のマンションがどの等地に該当するかは、損害保険料率算出機構のウェブサイトで簡単に確認できます。

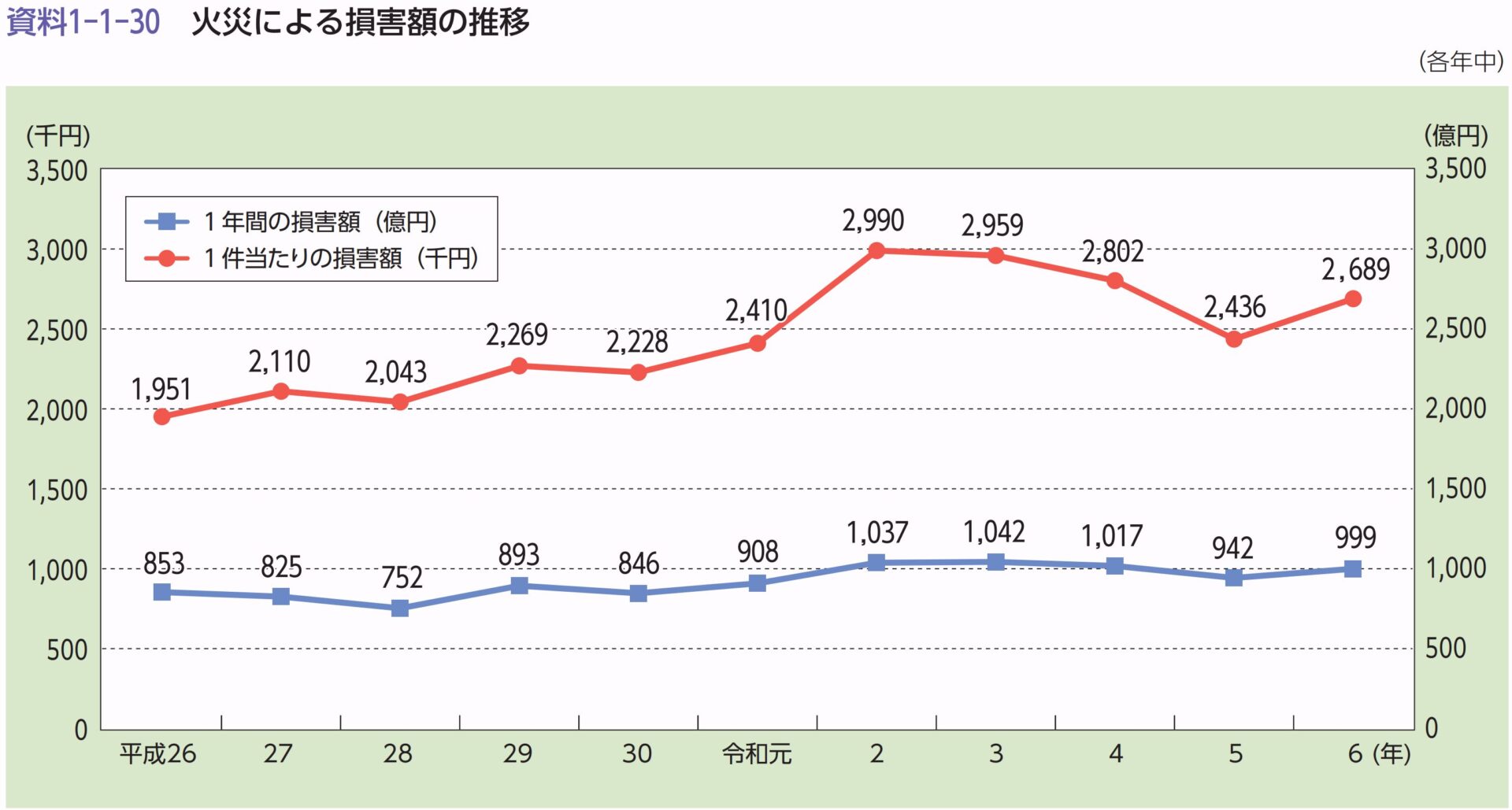

また、火災による損害額も見逃せません。

2024年(令和6年)の火災による損害額は999億円にのぼり、単純に出火件数で割ると1件あたり約269万円の損害です。

マンションの場合、内装のリフォームだけでも数百万円かかることは珍しくありません。

これに家具・家電・衣類などの家財を加えると、被害額はさらに膨らみます。保険に入っていなければ、この金額をすべて自分の貯蓄から出さなければならないのです。

マンションは鉄筋コンクリートで頑丈だから、火事も災害も大丈夫って油断してたよ!

ファイナンシャル・プランナー万が一の時の損害額は数百万円にのぼることもあるので、まずはご自身の住んでいる地域のリスクを確認して、火災保険でしっかり備えておくことが大切です!

あわせて読みたい

火災保険で水災リスクをカバー!知らないと損する保険の選び方

最近では台風やゲリラ豪雨などの自然災害が急増しており、水災の補償を用意するべきか悩んでいる方も多いのではないでしょうか。 マンションや賃貸でも水災の保険って必…

賃貸住まいの方向けの保険

必要な補償がすぐわかる!

申込みはスマホで完結!

※日新火災の保険商品ページに遷移します。

保険料を抑えて必要な補償を選ぶ——マンション火災保険の賢い選び方

マンションの火災保険は、選び方次第で保険料をグッと抑えることができます。

ここでは、「何から手をつければいいか分からない」という方のために、ステップ形式で具体的な手順をご紹介します。

まず:補償の対象を決めましょう(所要時間:約10分)

分譲マンションの場合、火災保険で補償するのは以下の2つです。

- 専有部分(お部屋の壁から内側の内装・設備)

- 家財(家具・家電・衣類など)

ファイナンシャル・プランナー建物の外壁や廊下、エレベーターといった共用部分はマンションの管理組合が保険をかけるのが一般的なので、専有部分だけを考えれば大丈夫です。

まずは管理規約を確認して、「専有部分」がどこまでを指すのかを把握してください。

管理規約は、お手元のファイルや管理会社に問い合わせれば確認できます。

5分もあれば目次から該当ページを見つけられます。

ステップ1:必要な補償内容を選びましょう(所要時間:約20分)

火災保険は以下のような補償がセットになっていますが、すべてを付ける必要はありません。

- 火災・落雷・破裂爆発

- 風災・雹(ひょう)災・雪災

- 水災

- 水濡れ

- 盗難

- 破損汚損

たとえば、マンションの高層階にお住まいの場合、床上浸水のリスクは低いので「水災補償」を外すことで保険料を下げられる可能性があります。

ご自宅の災害リスクを把握するには、お住まいの自治体が公開しているハザードマップを確認するのがおすすめです。

ファイナンシャル・プランナー「〇〇市 ハザードマップ」で検索すれば、すぐに見つかります。

ステップ2:保険金額を適切に設定しましょう(所要時間:約15分)

建物の保険金額は、専有部分の再調達価額(同じものを新しく買い直す金額)を基準に設定します。

一般的に、新築時の建物代金の40%前後が専有部分の目安とされています。

ファイナンシャル・プランナー家財の保険金額は、ご家庭の家具・家電・衣類などをすべて新品で買い直した場合の合計額を目安に決めます。

実際に「入っていなくて困った」というご相談では、家財の補償を付けていなかったために、水漏れで壊れたテレビや冷蔵庫、ソファの買い替え費用が全額自己負担になったというケースをよく見かけます。

保険会社では、世帯主の年齢と家族構成をもとに、標準的な家財の総額(家財評価額)を算出する「簡易評価表」を用意しています。

以下は、損害保険会社が公表している目安の一例です。

| 世帯主の年齢 | 独身世帯 | 2人(大人のみ) | 3人(大人2人+子ども1人) | 4人(大人2人+子ども2人) | 5人(大人2人+子ども3人) |

|---|---|---|---|---|---|

| 25歳前後 | 300万円 | 490万円 | 580万円 | 670万円 | 760万円 |

| 30歳前後 | 300万円 | 700万円 | 790万円 | 880万円 | 970万円 |

| 35歳前後 | 300万円 | 920万円 | 1,000万円 | 1,090万円 | 1,180万円 |

| 40歳前後 | 300万円 | 1,130万円 | 1,220万円 | 1,310万円 | 1,390万円 |

| 45歳前後 | 300万円 | 1,340万円 | 1,430万円 | 1,520万円 | 1,610万円 |

| 50歳前後以上 | 300万円 | 1,550万円 | 1,640万円 | 1,730万円 | 1,820万円 |

※金額は再調達価額(今、同じものを新品で買い直した場合の金額)

ステップ3:複数の保険会社から見積もりを取りましょう(所要時間:約30分)

同じ補償内容でも、保険会社によって保険料はかなり違います。

ファイナンシャル・プランナーインターネットの一括見積もりサイトを使えば、複数の保険会社の見積もりを同時に比較できます。

この際、免責金額(自己負担額)の設定や、保険期間を最長の5年にすることで、保険料をさらに抑えられることがあります。

また、地震保険は火災保険とセットでしか加入できませんが、地震が多い日本ではマンションの場合でも検討しておきたい補償です。

ファイナンシャル・プランナーここまでの手順を全部やっても、1時間ほどで完了します!

「面倒だから」と後回しにしている間に、もしものことが起きてしまったら、後悔してもしきれません。

ステップ4:特約の確認をしましょう

補償を選ぶ際に見落としがちなのが「個人賠償責任特約」です。

マンションでは、水漏れで階下の住人に損害を与えるケースが特に多く、この特約があるかないかで対応が大きく変わります。

ただし、自動車保険やクレジットカードの付帯保険にすでに含まれている場合もあります。

重複して契約しても、保険金でお支払いする金額が多くもらえるわけではありません。

重複して加入しないよう確認しておくことが大切です。

ステップ5:マンションの構造による保険料の違いを知る

もうひとつ、保険料を抑えるうえで知っておきたいのが「マンションの構造による保険料の違い」です。

建物の構造は大きく3つに分類されます。

- マンション構造(M構造)

- 耐火構造(T構造)

- 非耐火構造(H構造)

保険料はマンション構造(M構造)がもっとも安く設定されています。

ファイナンシャル・プランナー鉄筋コンクリート造の共同住宅であるマンションは自動的にM構造に分類されるため、木造の戸建て住宅と比べると保険料はかなりリーズナブルです。

「マンションだから火災保険はいらない」のではなく、「マンションだからこそ、安い保険料で手厚い備えができる」と考え方を変えてみてはいかがでしょうか。

なお、2022年の制度改正で火災保険の契約期間は最長5年に短縮されました。

以前は36年・20年・10年など長期契約ができましたが、今は5年が上限です。

それでも1年契約を毎年更新するよりは5年契約のほうが割安になりますので、長期契約のメリットは活かせます。

マンションの火災保険って難しそうだったけど、自分に必要な補償だけ選べば1時間くらいでサクッと見直せるんだね!

ファイナンシャル・プランナー他の保険と特約が重複していないか気をつけつつ、さっそく一括見積もりから始めてください。

あわせて読みたい

火災保険で本当に直せるものとは?知らなきゃ損する補償内容を解説

台風でカーポートの屋根が飛ばされた、子どもが遊んでいてテレビを壊してしまった、家具を動かしていて壁に穴を開けてしまった。そんな「まさか」の出費、実は火災保険…

もしも火災保険に入っていなかったら?——2つのリアルな事例から学ぶ

ここでは、実際に相談をお受けした中から、火災保険にまつわる2つの事例をご紹介します。

名前や細かい条件は変えていますが、内容は実際のご相談に基づいています。

《事例1:上階からの水漏れで家財が台無しに——入っていてよかったAさんの話》

背景

Aさん(52歳・会社員・妻と高校生の息子の3人家族)は、築15年の分譲マンションの3階に住んでいました。

きっかけ

ある日曜の朝、天井からポタポタと水が滴り始め、気づいたときにはリビングの天井にシミが広がり、テレビとソファが水浸しになっていました。

原因は、4階に住む方の洗濯機の排水ホースの外れでした。

まさかうちがこんな目に遭うなんて。

マンションだから安心だと思っていたのに…。

——Aさんは当時の心境をこう振り返ります。

葛藤・困りごと

急いで管理会社に連絡し、4階の住人にも状況を伝えましたが、4階の方も慌てている様子で、「申し訳ない、でも修理代をすべて負担するのは正直厳しい……」とのこと。

行動

Aさんはマンション購入時に、不動産会社の担当者に勧められるまま火災保険に加入しており、家財の補償も付けていました。

そこでAさんは火災保険のことを思い出し、保険会社に電話をかけることにしました。

結果と気づき

保険会社に連絡すると、翌日には損害の調査員が訪問。

被害状況の確認と写真撮影が行われ、約2週間後に以下の費用が振り込まれました。

- テレビとソファの買い替え費用として約45万円の保険金

- 天井のシミに対して、建物の補償から修繕費用

さらに、4階の方が加入していた火災保険には個人賠償責任特約が付いており、Aさんの被害の一部はそちらからも補償されました。

Aさんは、このように振り返ります。

正直、毎年の保険料がもったいないと思っていた時期もありました。

でも、いざというときに助けてもらえて、本当に入っていてよかったと実感しました。

《事例2:「マンションだから大丈夫」と思い込んでいたBさんの後悔》

背景

Bさん(48歳・自営業・妻と中学生の娘の3人家族)は、築8年の分譲マンションの5階に住んでいました。

鉄筋コンクリートだし、火事なんて起きないだろう。

そのように考え、住宅ローンの完済後に火災保険を更新しないまま放置していました。

きっかけ

ある冬の夜、隣の部屋で電気ストーブが倒れ、火がカーテンに燃え移り火災が発生しました。

消防車が駆けつけて消火しましたが、Bさんの部屋にも煙と消火活動の水が入り込み、壁紙は煤で黒く変色し、家具や家電の多くが水浸しで使えなくなりました。

お隣さんに弁償してもらえると思っていたんです。

でも、失火責任法があるから、相手に重大な過失がない限り損害賠償は請求できないと言われて…。

Bさんは肩を落としました。

葛藤・困りごと

お隣の方は「ペットの犬が電気ストーブにぶつかったことで倒れた」とのことでしたが、これでは「重大な過失」とは認められないので、Bさんは損害賠償を請求する道がほぼ閉ざされていました。

管理組合の火災保険も共用部分の損害しかカバーしないため、Bさんの専有部分と家財には使えません。

結果と気づき

結局、壁紙の張り替えや家財の買い替え、さらに修繕中の仮住まいの費用も含めると、合計で約250万円の出費を強いられ、その費用はすべて自己負担となりました。

たかが年間1万円程度の保険料をケチったばかりに、250万円も出ていくことになるなんて…。

マンションでも火災保険は絶対に必要だと、身をもって痛感しました。

——Bさんはこう語ります。

仮にBさんが火災保険に加入していれば、専有部分の修繕費と家財の買い替え費用、さらに仮住まいの費用まで保険金でカバーできた可能性が高いのです。

この2つの事例が示しているのは、「マンションだから安全」「火事は起きないだろう」という思い込みが、いかに危険かということです。

特にBさんのケースのように、失火責任法の存在を知らないまま無保険でいると、被害に遭ったときの経済的ダメージは計り知れません。

マンションだから火事なんて関係ないって思ってたけど、上からの水漏れや、お隣さんからの『もらい火』でも、自分でなんとかしなきゃいけないことがあるんだね!

ファイナンシャル・プランナーマンションでも『自分の家と家財は自分で守る』のが鉄則だから、火災保険は万が一のための必須アイテムです。

あわせて読みたい

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み!

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み! 火災保険は、火災や自然災害などの事故による、住宅や家財の損害を補償してくれる保険です。昨今で…

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

マンションの火災保険に関するよくある質問

マンションの火災保険に関する「よくある質問」をご紹介します。

マンションの火災保険は法律で加入が義務づけられていますか?

法律上の加入義務はありません。

ただし、住宅ローンを利用する場合は、ほとんどの金融機関が融資条件として火災保険への加入を求めています。

現金で購入した場合でも、失火責任法によりもらい火の損害は自分で備えるしかないため、実質的には加入しておくことが強く推奨されます。

ファイナンシャル・プランナーまずは、ご自身の住宅ローン契約書の条件を確認してみてください。

マンションの火災保険料はだいたいどのくらいですか?

補償内容や地域、築年数によって異なりますが、新築の分譲マンション(M構造)で、建物1,000万円・家財500万円程度の設定であれば、年間約1万5,000円〜3万6,000円程度が一つの目安です。

マンションは鉄筋コンクリート造(M構造)に分類されるため、木造住宅(H構造)と比べて保険料が安く設定されています。

複数の保険会社から見積もりを取って比較することで、より安いプランが見つかることもあります。

管理組合が火災保険に入っているなら、自分は入らなくてもいいのでは?

管理組合の火災保険が補償するのは、廊下やエレベーターといった「共用部分」だけです。

皆さんのお部屋の内装(壁紙、フローリング、キッチン設備など)や家財(家具、家電、衣類など)は補償の対象外です。

つまり、管理組合の保険とご自身の保険は、カバーする範囲がまったく異なります。

ファイナンシャル・プランナー管理規約で専有部分の範囲を確認したうえで、ご自身の補償を検討してください。

高層階に住んでいるので水災補償はいらないですよね?

一般的に、マンションの中層階以上であれば、河川の氾濫による床上浸水のリスクは低いと言えます。

ただし、近年のゲリラ豪雨では、地下の機械式駐車場やマンション1階の共用設備が浸水する被害も報告されています。

また、共用部分の排水設備が逆流して低層階が浸水するケースもあります。

ハザードマップを確認し、ご自身の階数やマンションの立地を踏まえて判断することをおすすめします。

ファイナンシャル・プランナー損害保険料率算出機構のウェブサイトで「水災等地検索」を使えば、お住まいの地域の水災リスクを確認できます。

火災保険に入っていれば、地震の被害もカバーされますか?

地震・噴火・津波による損害は、火災保険では補償されません。

これらに備えるには、火災保険とセットで「地震保険」に加入する必要があります。

地震保険の保険金額は火災保険の30〜50%の範囲で設定され、損害の程度に応じて保険金が支払われます。

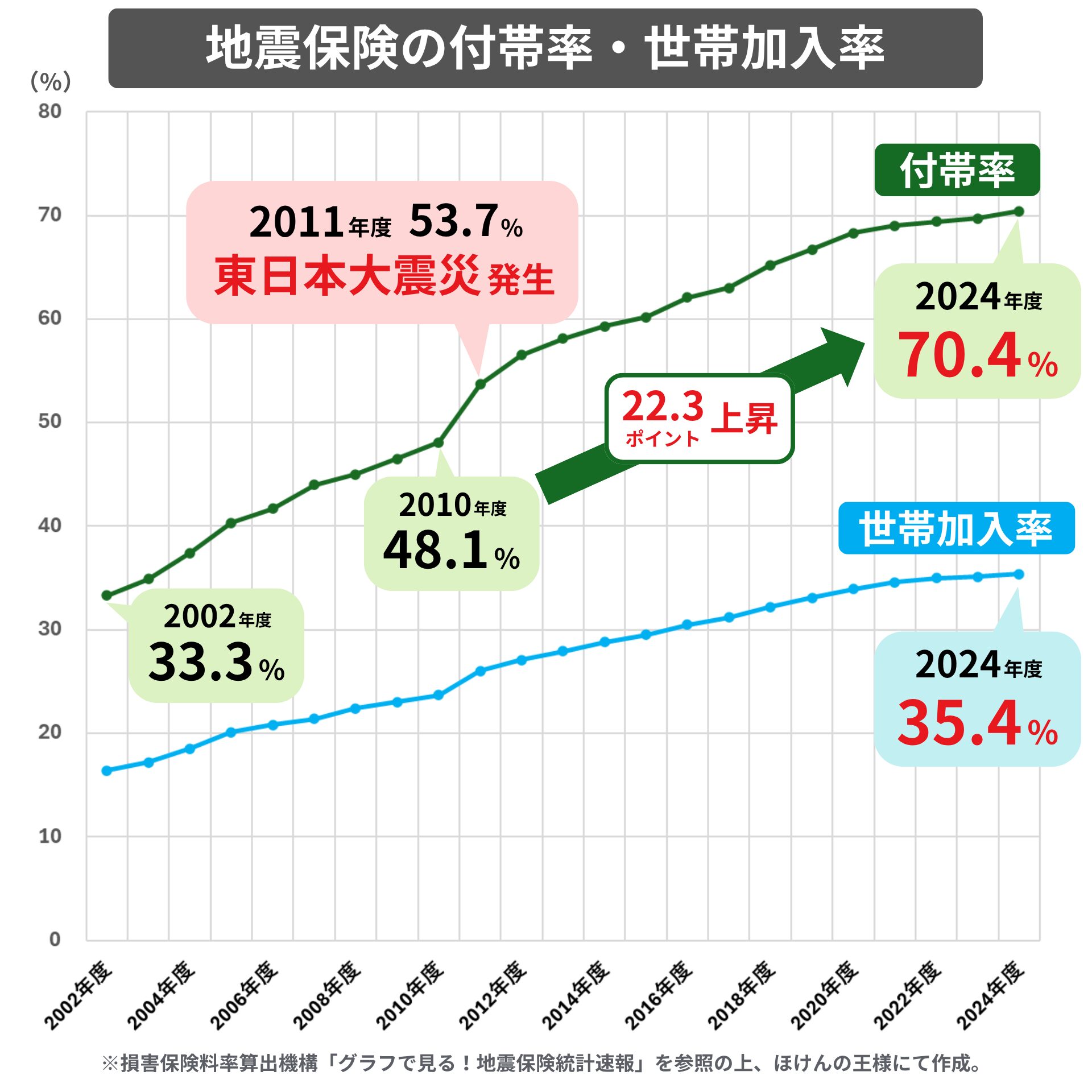

2024年度の地震保険付帯率(火災保険に入るときに地震保険をセットした割合)は全国平均で70.4%となっており、多くの方が地震への備えを意識しています。

ファイナンシャル・プランナー地震が多い日本では、マンションであっても地震保険を検討する価値は十分にあります。

マンション管理組合の火災保険

\相談無料・複数社比較 /

理事会・総会で直接ご説明も可能です!

※弊社「ほけんの王様」LINEに遷移します

※お電話は平日のみの対応となります

まとめ——マンションでも火災保険は「安心のための必要経費」

この記事のポイントを3つに整理します。

- マンションでも火災保険は必要です。

失火責任法(失火ノ責任ニ関スル法律)により、もらい火の損害は自分で備えるしかありません。

火災保険は火事だけでなく、水漏れ・風災・盗難・破損汚損など暮らしの幅広いリスクをカバーする「住まいの総合保険」です。

マンションはM構造で保険料が比較的安いため、「安い保険料で幅広い備えができる」のが大きなメリットです。 - 補償は「必要なもの」を「賢く」選ぶことが大切です。

マンションの高層階であれば水災補償を外す、複数社の見積もりを比較する、免責金額を設定する、保険期間を最長の5年にする——こうした工夫で保険料は確実に抑えられます。

特に2024年10月の改定で保険料が全国平均で引き上げられているため、更新のタイミングでの見直しは重要です。 - 今日からできる最初の一歩として、ご自宅の管理規約を確認してください。

目次を見て「専有部分」の定義が書かれたページを開くだけでOKです。

5分もあれば、ご自身のマンションのルールをざっくり把握できます。

そのうえで、お住まいの地域のハザードマップを「〇〇市 ハザードマップ」で検索して、ご自宅の周辺にどんな災害リスクがあるかを確認してみてください。

ファイナンシャル・プランナーもし「自分に合った補償がよく分からない」と感じたら、保険の無料相談窓口やFP(ファイナンシャルプランナー)へ相談するのもおすすめです。

各保険会社のウェブサイトでは無料の見積もりシミュレーションも用意されていますので、まずは気軽に試してみてはいかがでしょうか。

大切なのは、「うちは大丈夫」と思い込まないことです。

火災や自然災害は、いつ・誰に起きてもおかしくありません。

ファイナンシャル・プランナー年間1〜3万円程度の保険料で、何百万円もの損害に備えられるのですから、火災保険は「コスパの良い安心」と言えるのではないでしょうか。