火災保険でカーポート修理ができる?補償条件と申請の流れをFPが解説

台風でカーポートの屋根パネルが飛んでしまった…

大雪で支柱が曲がってしまって、修理費用が高くて困っている…

このような経験はありませんか?

実は、カーポートの破損は火災保険で修理できるケースが多いです。

この記事では、FP(ファイナンシャルプランナー)の視点から、火災保険でカーポートを直すための補償条件・申請手順・注意点を、専門用語を使わずにわかりやすく解説します。

目次

カーポートは火災保険の「建物」扱い——知らないと損する基本ルール

カーポートは火災保険の「建物」に含まれる付属物(付属建物)として、補償の対象になります。

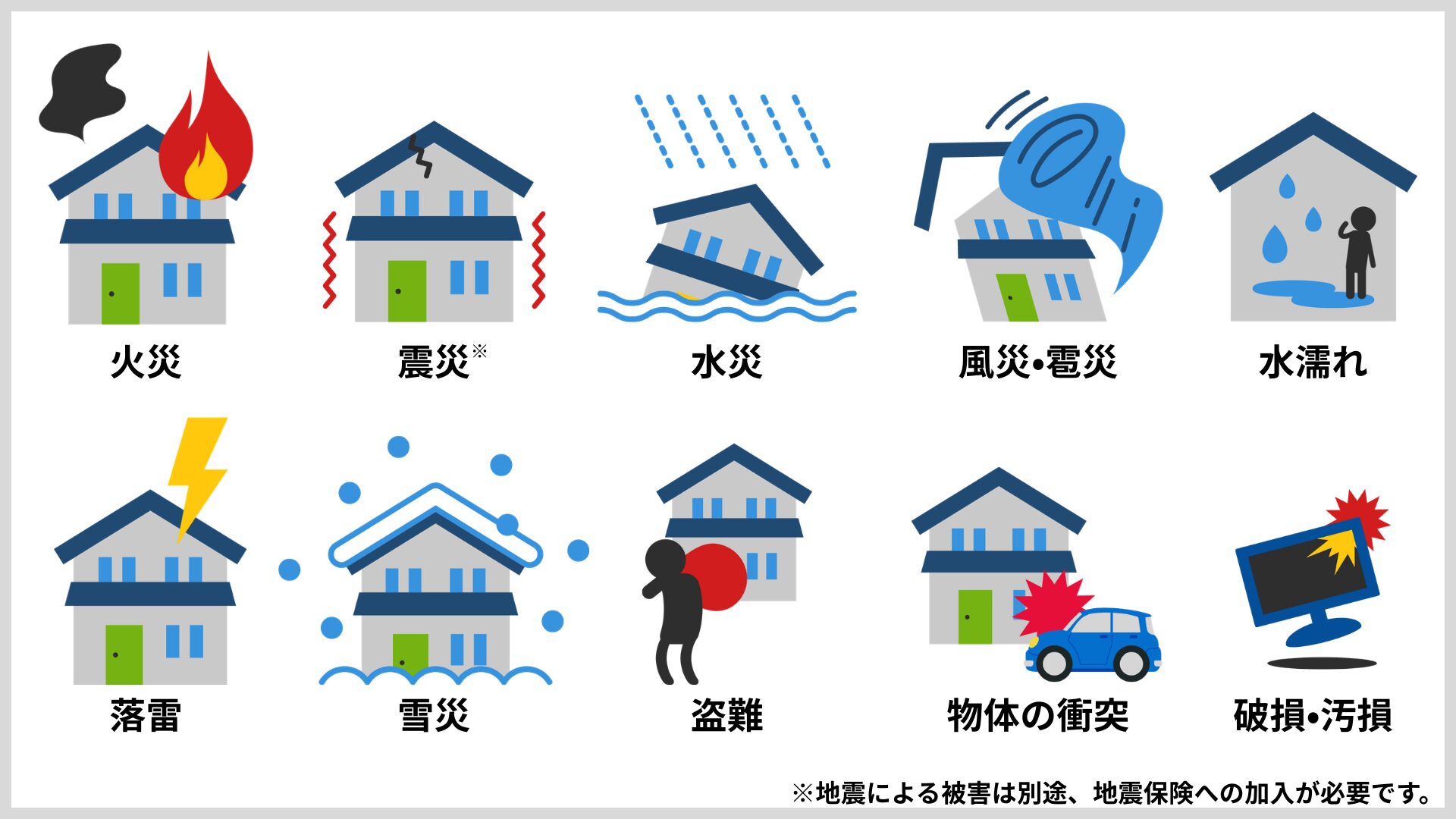

「火災保険=火事のときだけ使うもの」と思っている方が多いのですが、実際にはもっと幅広い場面で使える保険です。

ファイナンシャル・プランナー

ファイナンシャル・プランナーそして、ここが大事なポイントです!

火災保険でいう「建物」には、家の本体だけでなく、敷地内にある以下のものも含まれます。

- カーポート

- 車庫(ガレージ)

- 物置

- 門

- 塀

これらは「建物の付属物(付属建物)」として、建物本体と同じ補償の範囲に入るのです。

つまり、後付けで設置したカーポートであっても、敷地内に固定されていれば補償の対象になります。

「付属建物」にも条件あり?カーポートまわりで知っておきたい2つの注意点

カーポートが火災保険の補償対象になるとはいえ、いくつか「落とし穴」がありますので、ここで整理しておきましょう。

注意点① 大きすぎる物置やガレージは「付属建物」と認められないことがある

敷地内にあるカーポートや物置、車庫は「建物の付属物」として補償の対象になるとお伝えしました。

しかし、すべての建物が無条件に付属建物として扱われるわけではありません。

あまりに大きな倉庫やガレージなどは、「住宅に付属する建物」ではなく「独立した別の建物」と判断されることがあります。

具体的にどのくらいの大きさから「別の建物」になるかは保険会社によって異なりますが、

目安として延床面積が約66㎡(約20坪)を超えるような大きな構造物は、付属建物として認められない可能性が高くなります。

たとえば、車を2〜3台並べて停められるような大型ガレージや、農機具をまとめて保管しているような大きな物置がこれにあたります。

もし付属建物として認められなかった場合、住宅の火災保険ではその建物の損害は補償されません。

大きな物置やガレージを補償に含めたいときは、その建物だけ個別に火災保険に加入する必要があります。

ファイナンシャル・プランナー契約時や更新時に「この建物も補償に含まれますか?」と保険会社や代理店に確認しておくと安心です。

注意点② カーポート内の自動車は火災保険では補償されない

もうひとつ、よくある勘違いがあります。

カーポートの中に停めていた自動車が一緒に壊れてしまった場合、車の修理費用は火災保険では補償されません。

火災保険が守るのは「建物」と「家財」であり、自動車はそのどちらにも含まれないからです。

「カーポートの屋根が飛んで、下に停めていた車のボンネットに傷がついた」というケースでも、カーポートの修理は火災保険、車の修理は自動車保険(車両保険)と、それぞれ別の保険で対応することになります。

ファイナンシャル・プランナー台風シーズンの前には、火災保険だけでなく自動車保険の補償内容もあわせて確認しておくと、万が一のときに慌てずにすみます。

あわせて読みたい

火災保険で本当に直せるものとは?知らなきゃ損する補償内容を解説

台風でカーポートの屋根が飛ばされた、子どもが遊んでいてテレビを壊してしまった、家具を動かしていて壁に穴を開けてしまった。そんな「まさか」の出費、実は火災保険…

自然災害は「他人事」ではない——公的データが示すカーポート被害のリスク

「うちは大丈夫だろう」と思っている方にこそ知っていただきたいのですが、自然災害によるカーポートの破損リスクは、年々高まっています。

公的なデータを見ると、その実態がはっきりと浮かび上がります。

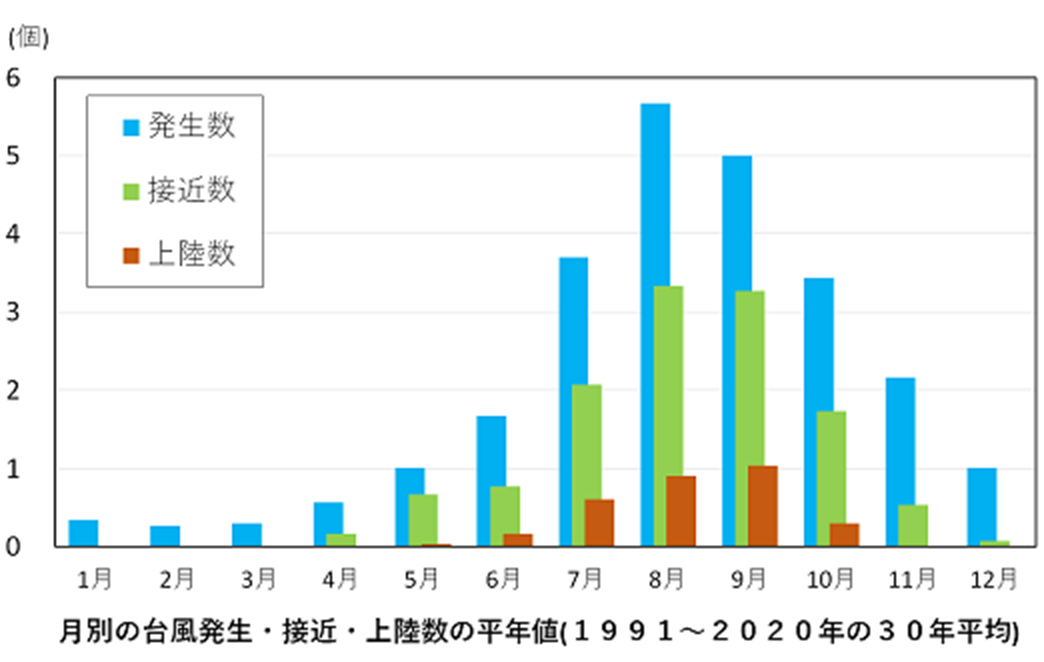

ひと月に1回、台風が近づく国——データが示すカーポート破損のリアル

まず、台風のデータを見てみましょう。

気象庁の「台風統計資料」によると、日本に接近する台風の数は、過去30年間の平均で年間約12個にのぼります。

つまり、ひと月に1回近い頻度で台風が日本の近くを通過しているわけです。

台風が接近すれば、当然ながら強風が吹きます。

カーポートの屋根に使われるポリカーボネートパネルは軽量で丈夫な素材ですが、風速30メートルを超えるような暴風では、パネルが飛ばされたり、支柱が曲がったりする被害が発生するといわれています。

ファイナンシャル・プランナー

ファイナンシャル・プランナーあの薄い屋根パネルが、毎年のように台風の風にさらされていると考えると、「いつ壊れてもおかしくない」という現実が少しイメージしやすくなるのではないでしょうか。

また、台風の上陸数に注目すると、年によってばらつきはあるものの、上陸した台風は大きな被害をもたらす傾向があります。

特に近年は、勢力が強いまま本州に到達するケースが報告されており、住宅の外構やエクステリアへの被害リスクは高まっていると考えられています。

火災保険の保険料が上がっている理由とは?

次に、火災保険の保険料がなぜ上がっているのかを見てみましょう。

損害保険料率算出機構(GIROJ)は2023年6月、火災保険の「参考純率」(保険会社が保険料を決めるときの基礎となる数値)を全国平均で13.0%引き上げると発表しました。

この引き上げの背景には、台風や大雨、大雪といった自然災害による保険金の支払いが年々増えていることがあります。

たとえば、毎年届く火災保険の更新案内を思い出してください。

あれ、去年より保険料が上がっている?

ファイナンシャル・プランナーこのように感じたことはありませんか?

それは、日本全体で自然災害による被害が増えているからなのです。

つまり、カーポートが壊れるリスクも、以前より確実に高くなっているということです。

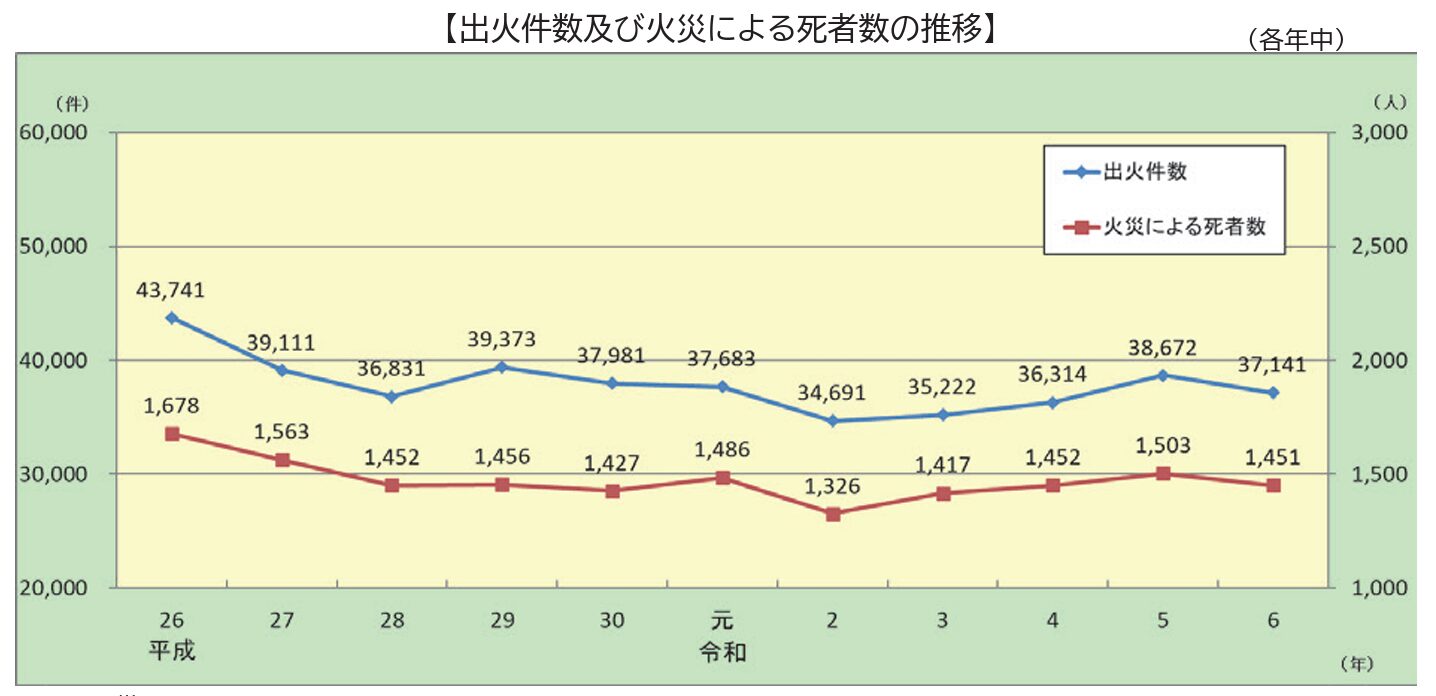

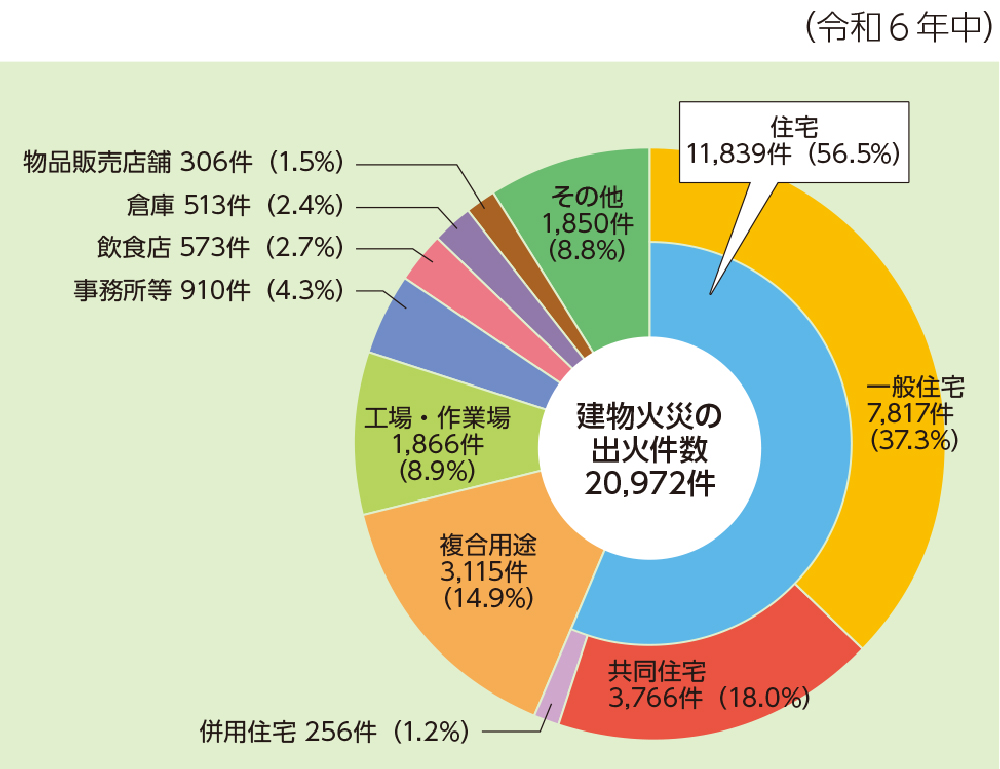

さらに、総務省消防庁の「令和7年版消防白書」によると、令和6年中の出火件数は37,141件で、依然として高い件数となっています。

建物火災のうち、住宅火災は全体の約56.5%を占めています。

火災保険は「火事だけの保険」ではありませんが、火事そのもののリスクも決して小さくないことがわかります。

ファイナンシャル・プランナー

ファイナンシャル・プランナー「自然災害は特別なことではなく、誰にでも起こりうる日常のリスクだ」ということです。

だからこそ、いざカーポートが壊れたときに「火災保険が使える」という知識を持っておくことが、家計を守るためには大切なんだね。

あわせて読みたい

テレビが壊れたら火災保険で修理できる?補償範囲と注意点を解説

テレビが壊れたときに火災保険が使えるかどうかは、多くの方が気になるポイントです。特に、子どもがテレビにおもちゃをぶつけて壊してしまった場合や、液晶画面が割れ…

火災保険が使える被害・使えない被害——適用条件をスッキリ整理

カーポートの修理に火災保険が使えるかどうかは、「壊れた原因」によって決まります。

ここでは、保険が適用されるケースと適用されないケースを、それぞれ整理してお伝えします。

カーポートの保険金がおりる「3大パターン」——風災・雪災・雹災

火災保険でカーポートの修理費用が補償されるのは、主に次の3つの自然災害が原因の場合です。

風災

暴風、突風、台風、竜巻、暴風雨などによる災害

雪災

降雪や豪雨・雪崩による被害

雹(ひょう)災

雹による被害

- 風災(ふうさい):台風や竜巻、突風などの強い風による被害

カーポートの屋根パネルが飛ばされた、支柱が風圧で曲がった、といったケースが典型的です。

相談の現場では、台風シーズンの後にもっとも多い申請理由がこの風災です。 - 雪災(せつさい):大雪や積雪の重みによる被害

雪の重さでカーポートの屋根がたわんだ、支柱が折れた、屋根材が割れた、といった被害が該当します。

普段あまり雪が降らない地域でも、数年に一度のドカ雪でカーポートが潰れるケースは珍しくありません。 - 雹災(ひょうさい):雹(ひょう)が降ってきたことによる被害

ポリカーボネートの屋根パネルに穴が開いた、表面がひび割れた、といった被害がこれにあたります。

雹は突然降ることが多く、事前に備えるのが難しい災害でもあります。

こんなときは保険が使えない——4つの「対象外」パターン

一方で、以下のようなケースでは火災保険は適用されません。

対象外1:経年劣化による破損

長年の紫外線や風雨によって素材が劣化し、自然に割れたり色あせたりした場合は、自然災害による被害ではないため補償の対象外です。

築10年以上経ったカーポートで波板やパネルが傷んでいる場合、経年劣化と判断される可能性が高くなります。

対象外2:施工不良や初期不良による破損

設置時の工事に問題があって壊れた場合は、施工業者やメーカーの保証で対応すべき問題であり、火災保険の守備範囲ではありません。

対象外3:免責金額

免責金額とは、「この金額までは自己負担してください」という契約上の取り決めです。

例)免責金額が5万円に設定されている場合、修理費用が5万円以下なら保険金は支払われません。

修理費用が8万円なら、5万円を差し引いた3万円が支給されるプランもあれば、免責金額を超えた場合は全額支給されるプランもあります。

ご自身の契約内容を事前に確認しておきましょう。

対象外4:被害から3年以上経過した場合

保険法によって、保険金の請求権は被害発生から3年で時効になると定められています。

「あのとき壊れたカーポート、今からでも申請できるかな」と思ったら、早めに保険会社に連絡してください。

ファイナンシャル・プランナー対象の範囲内かどうか迷った場合は、まずは保険会社に相談してみましょう!

あわせて読みたい

火災保険の雪害補償とは?申請条件と事例を徹底解説

大雪でカーポートが壊れたけど、火災保険の雪害補償で直せるの? 雪の重みで屋根が変形してしまった。保険で修理できるかな? 実は、火災保険には「雪害(雪災)」の補…

保険金申請は意外とかんたん——5つのステップで進める手続きガイド

結論として、火災保険の申請手続きは、順番どおりに進めれば決して難しくありません。

「まず何をすればいいの?」という方のために、具体的なステップをご紹介します。

STEP

被害の状況を写真で記録する

カーポートの破損に気づいたら、修理する前にスマートフォンで以下の写真を撮ってください。

- 被害箇所のアップ写真

- カーポート全体が写る引きの写真

- カーポートと自宅全体が写る引きの写真

できれば日付がわかるように、スマホの日時設定が正しいことを確認してから撮影しましょう。

ファイナンシャル・プランナーこの写真が、保険金申請の最も重要な証拠になります。

STEP

保険会社(または代理店)に連絡する

保険証券に書いてある連絡先に電話し、「カーポートが壊れたので、保険金の申請をしたい」と伝えてください。

保険会社から申請に必要な書類が送られてきます。最近はWebで申請できる保険会社も増えています。

STEP

修理業者に見積もりを依頼する

修理費用の見積書は、保険金申請に欠かせない書類です。

できれば2〜3社から相見積もりを取りましょう。

ファイナンシャル・プランナー見積もりは多くの業者が無料で対応してくれます。

カーポートの修理実績が豊富な業者や、火災保険の申請に詳しい修理業者に依頼するとスムーズです。

業者選びのポイントとしては、まず地域のエクステリア専門店や外構工事を手がける業者に声をかけてみてください。

カーポートのメーカーや製品タイプに詳しい業者であれば、既存の部材が廃盤になっている場合でも、代替品の提案まで対応してもらえることがあります。

STEP

申請書類を作成・提出する

保険会社から届いた申請書に必要事項を記入し、写真と見積書を添えて提出します。

記入する内容は、署名や振込先情報の他に、被害の発生日、原因(台風、大雪など)、被害の状況などです。難しい項目はありません。

STEP

保険会社の調査を経て、保険金が振り込まれる

書類を提出すると、保険会社から調査員が派遣される場合があります。

被害状況と申請内容に問題がなければ、指定口座に保険金が振り込まれます。

一般的には申請から30日以内に支払われることが多いです。

修理費用の目安は以下のとおりです。

- 屋根パネル(部分的な交換):3万〜10万円程度

- 支柱の修理・交換:10万〜20万円程度

- カーポート全体の交換:20万〜50万円以上

これ以外にも、壊れたカーポートを処分する費用も別途かかります。

また、アルミサッシ枠の修理や基礎部分のコンクリート工事が絡む場合はさらに高額になるケースもあります。

なお、修理と全体交換のどちらになるかは、被害の程度と既存製品の状態によって変わります。

ファイナンシャル・プランナー実際に多くいらっしゃるのが、「屋根パネルだけ交換したい」と思っても、既存のカーポートの製品がメーカーで廃盤になっていて部材が手に入らず、結果的に全体交換になるというパターンです。

このような場合でも、保険会社の調査で「部分修理では原状回復が困難」と認められれば、全体交換の費用が保険金として支給される可能性があります。

あわせて読みたい

火災保険は本当に必要?物件別の必要な理由と知っておくべき補償内容

火災保険について、「自分には必要ない」と考えている方も多いかもしれません。 特にマンションにお住まいの方、オール電化住宅の方、賃貸物件に入居中の方、空き家をお…

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

「うちもそうだった」——火災保険でカーポートを直した家族の実話

ここでは、実際に火災保険を使ってカーポートを修理した方の事例をご紹介します。

「自分と似ている」と感じる部分があれば、ぜひ参考にしてください。

台風の後、屋根パネルが3枚飛んだ佐藤さん一家のケース

- 佐藤さん(52歳・会社員)

- 妻と高校生の息子の3人暮らし

- 築15年の一戸建てで暮らす

- 10年前に後付けでカーポートを設置

ある秋の台風の翌朝、出勤しようと玄関を出た佐藤さんは、カーポートの屋根を見上げて言葉を失いました。

ポリカーボネートのパネルが3枚、跡形もなく飛ばされていたのです。

まさか、うちがこんな被害に遭うなんて……修理にいくらかかるんだろう?

すぐにインターネットで調べると、パネルの交換だけでも7万〜8万円はかかりそうだとわかりました。

しかし、奥さんからこのように声をかけられました。

火災保険って、こういうときに使えるんじゃない?

佐藤さんは、火災保険に入った後に建てたカーポートだし、本当にでるのか?と半信半疑で保険証券を引っ張り出し、保険会社に電話してみました。

ファイナンシャル・プランナー風災による被害として申請できます!

すぐに被害状況の写真を撮り、近所のリフォーム業者に見積もりを依頼しました。

申請から3週間後、修理費用の全額にあたる8万5千円が保険金として振り込まれました。

免責金額(自己負担額)が0円のプランに加入していたため、自己負担はありませんでした。

正直、火災保険は火事のときにしか使えないと思っていました。

妻に言われなかったら、全額自腹で払っていたと思います。

保険の契約内容って、ちゃんと確認しておくものですね!

カーポートの屋根がボロボロなのに、保険金がおりなかった——田中さんの教訓

- 田中さん(61歳・自営業)

- 妻と2人暮らし

- 関東地方の一戸建てで暮らす

ある日、駐車場に無数のプラスチックの破片のようなものが落ちていました。

上を見上げてみると、カーポートのパネルの屋根が変色しひび割れをしていました。

田中さんこれは、もしかして火災保険で修理できるだろうか?

そう考えた田中さんは、すぐに保険会社に連絡しました。

ところが、調査員が確認に来た結果は、思いがけないものでした。

お客様のカーポートは、かなり劣化が進んでいた形跡があります。

屋根材の変色やひび割れは、経年劣化によるものと判断されました。

つまり、「自然災害」などの火災保険対象の原因ではなく、「劣化により屋根が壊れた」と判断されたのです。

結果として、保険金の支払いは認められませんでした。

設置から30年…。たしかに経年劣化は仕方ないかぁ。

この事例から学べるのは、日頃からカーポートの状態をチェックし、劣化が目立つ部材は早めに交換しておくことの大切さです。

それが、いざというときに火災保険をスムーズに活用するための備えにもなります。

具体的には、年に1〜2回、屋根パネルにひび割れや変色がないか、支柱に錆びやぐらつきがないかを目視で確認する習慣をつけてみてください。

特に波板タイプのカーポートは、10年を超えると素材の劣化が進みやすいため、早めの交換を検討することも選択肢のひとつです。

点検の際にスマートフォンで写真を撮っておくと、「この時点ではまだ壊れていなかった」という記録にもなり、万が一の保険申請時に役立ちます。

あわせて読みたい

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み!

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み! 火災保険は、火災や自然災害などの事故による、住宅や家財の損害を補償してくれる保険です。昨今で…

あわせて読みたい

家の基礎のひび割れは火災保険で直せる?保険適用の条件と申請のコツ

家の基礎にひび割れを見つけたんだけど、これって火災保険で直せるの? 「地震保険」じゃないとダメ? そんな疑問をお持ちの方に、FP(ファイナンシャルプランナー)の…

カーポートと火災保険にまつわる「よくある質問」に答えます

火災保険に入っていれば、カーポートの修理は必ず補償されますか?

必ずしも補償されるとは限りません。

火災保険でカーポートの修理費用が出るのは、台風や大雪などの自然災害が原因の場合に限られます。

経年劣化や施工不良による破損は対象外です。

ファイナンシャル・プランナー契約内容によっては風災や雪災の補償が含まれていないプランもあるため、まずは保険証券で補償内容を確認してみてください!

カーポートの中に停めていた車が一緒に壊れた場合、車の修理も火災保険で出ますか?

火災保険では自動車の損害は補償されません。

火災保険が守るのは「建物」と「家財」であり、自動車はそのどちらにも含まれないからです。

ファイナンシャル・プランナー車の修理費用をカバーするには、自動車保険(車両保険)への加入が必要です。愛車を守るためにも、自動車保険の補償内容もあわせて確認しておきましょう!

カーポートの修理ではなく、全体を交換する費用も火災保険でまかなえますか?

被害の程度によっては、全体交換の費用が保険金として認められるケースがあります。

例)支柱の基礎部分が損傷して安全性が確保できない場合

メーカーの製品が廃盤になっていて部分的な修理ができない場合

ファイナンシャル・プランナー保険会社の調査で「部分修理では原状回復できない」と判断されれば、全体交換の見積もり金額が支給される可能性があります。

被害に遭ってから何年以内に申請すればいいですか?

保険法により、保険金の請求権は被害発生から3年で時効を迎えます。

「去年の台風で壊れたけど、忙しくてまだ申請していない」という方も、3年以内であれば申請可能です。

ファイナンシャル・プランナー時間が経つほど被害原因の特定が難しくなるため、できるだけ早く申請しましょう!

「火災保険で無料修理できます」という訪問業者は信用していいですか?

そのような業者には慎重に対応してください。

突然訪問してきて「火災保険を使えば無料で修理できます」と勧誘する業者の中には、実際の被害以上の金額で見積もりを作成したり、高額な手数料を請求したりする悪質なケースが報告されています。

被害理由を偽って保険金を請求することは詐欺行為にあたります。

修理を依頼する際は、地域で実績のある業者に相見積もりを取り、納得した上で依頼するようにしましょう。

「まさか」に備えて今日できること——まとめと次のステップ

この記事のポイントを3つに絞ると、次のとおりです。

- カーポートは火災保険の「建物」に含まれる付属物。

台風・大雪・雹などの自然災害で壊れた場合は補償の対象になります。

後付けのカーポートでも、敷地に固定されていれば基本的に問題ありません。 - 保険金を受け取る条件は、「壊れた原因が自然災害であること」。

経年劣化や施工不良は対象外になるため、日頃からカーポートの点検を行い、劣化した部材は早めに補修しておくことが大切です。 - 保険金の申請期限は被害から3年以内。

「そのうち申請しよう」と先延ばしにせず、被害に気づいたらすぐに保険会社に連絡しましょう。

お手元の火災保険の保険証券を引っ張り出し、「風災」「雪災」「雹災」の補償が含まれているかどうかを確認してみてください。

証券が見つからない場合は、保険会社や代理店に電話すれば契約内容を教えてもらえます。

ファイナンシャル・プランナーもし補償内容に不安がある場合は、FP(ファイナンシャルプランナー)や保険の専門家に相談しましょう。保険の見直しは、リスクに備えるための大切な一歩です!

また、これから新しくカーポートの設置を検討している方は、カーポートの強度選びも大切なポイントです。

耐風圧強度や耐積雪量はメーカーや製品タイプによって異なります。

お住まいの地域の気候条件にあった強度のカーポートを選ぶことで、そもそも被害を受けるリスクを減らすことができます。

ファイナンシャル・プランナー設置を依頼する施工業者に、

「この地域ではどのくらいの耐積雪タイプが適切ですか?」と聞いてみるだけでも、大きな違いが生まれますよ。

この記事の情報は2026年3月時点のものです。