火災保険の勘定科目はどれ?仕訳のコツをFPがやさしく解説

火災保険の保険料を帳簿につけたいけど、勘定科目は何を使えばいいの?

1年分をまとめて払ったら、全額経費にしていいの?

個人事業主や法人の経理担当の方なら、一度はこんな疑問を持ったことがあるのではないでしょうか?

火災保険の勘定科目は「契約期間」と「保険のタイプ」によって使い分けが必要です。

この記事では、FP(ファイナンシャルプランナー)の視点から、ケースごとの仕訳方法を具体例を交えやさしく解説します。

目次

火災保険の勘定科目は「契約期間」で決まる——まず押さえたい基本ルール

火災保険の勘定科目は

- 保険料(または損害保険料)

- 前払費用

- 長期前払費用

- 保険積立金

この4つを、契約期間と保険のタイプに応じて使い分けます。

ここだけ押さえれば、仕訳で迷うことはほとんどなくなります。

火災保険の勘定科目とは、帳簿に記録するときに「このお金は何の支出か」を分類するためのラベルのようなものです。

たとえば、コンビニで買った文房具には「消耗品費」というラベルを貼りますが、それと同じように火災保険料にも正しいラベルを貼る必要があります。

そもそも火災保険とは、火災や落雷、風水害、雪災などの自然災害、さらには盗難や水漏れなどによって建物や家財が受けた損害を補償してくれる損害保険の一種です。

事業用の建物や設備を対象にした火災保険料であれば、全額を経費として計上できます。

ファイナンシャル・プランナー

ファイナンシャル・プランナーFPとして相談の現場でよく見かけるのが、「とりあえず全部”保険料”で処理してしまった」というケースです。

1年契約ならそれで問題ありませんが、複数年契約で一括払いした場合は要注意。

経費として計上できるのは「今年の分だけ」で、来年以降の分は別の勘定科目で処理する必要があります。

使い分けのルールをシンプルにまとめると、次のようになります。

1年以内の契約

「保険料(損害保険料)」で全額を経費に計上できます。

1年を超える契約&一括払い

今年分は「保険料」として費用に、翌年分は「前払費用」として流動資産に、翌々年以降の分は「長期前払費用」として固定資産に分けて仕訳します。

積立型の火災保険に加入

貯蓄にあたる部分を「保険積立金」として資産に計上し、経費にはできません。

ここでいう「保険料」と「損害保険料」は、どちらを使っても基本的に問題ありません。

会社や会計ソフトによって名称が異なることがありますが、大切なのは社内で統一して使い続けることです。

会計処理では「継続性の原則」といって、一度決めた処理方法をみだりに変更しないことが求められます。

年度の途中や翌年から勝手に科目名を変えてしまうと、年度ごとの比較ができなくなり、税務調査でも指摘を受ける可能性がありますので注意しましょう。

また、火災保険料の消費税区分は「非課税」です。

消費税法上、保険料は非課税取引に分類されるため、仕入税額控除の対象にもなりません。

ファイナンシャル・プランナー

ファイナンシャル・プランナー会計ソフトで仕訳を入力する際には、税区分を「非課税」または「対象外」に設定してください。

「継続性の原則」、とても大切だね。自分たちが後から見てすぐに理解できるようにしておくといいね。

あわせて読みたい

火災保険は確定申告で控除できる?知らないと損する税金の話

火災保険って、確定申告で控除できるのかな? 毎年の確定申告や年末調整の時期になると、この疑問を持つ方は多くいらっしゃいます。 結論から言うと、火災保険の保険料…

年間3万7千件超の火災が発生——

データで見る「保険の必要性」と保険料値上がりの背景

火災保険の保険料は年々上がっており、経費計上のインパクトも大きくなっています。

正しい仕訳で「使えるお金」をしっかり把握することが、事業経営においてこれまで以上に重要になっています。

「うちは火事なんて起きないから」と思っている方もいるかもしれません。

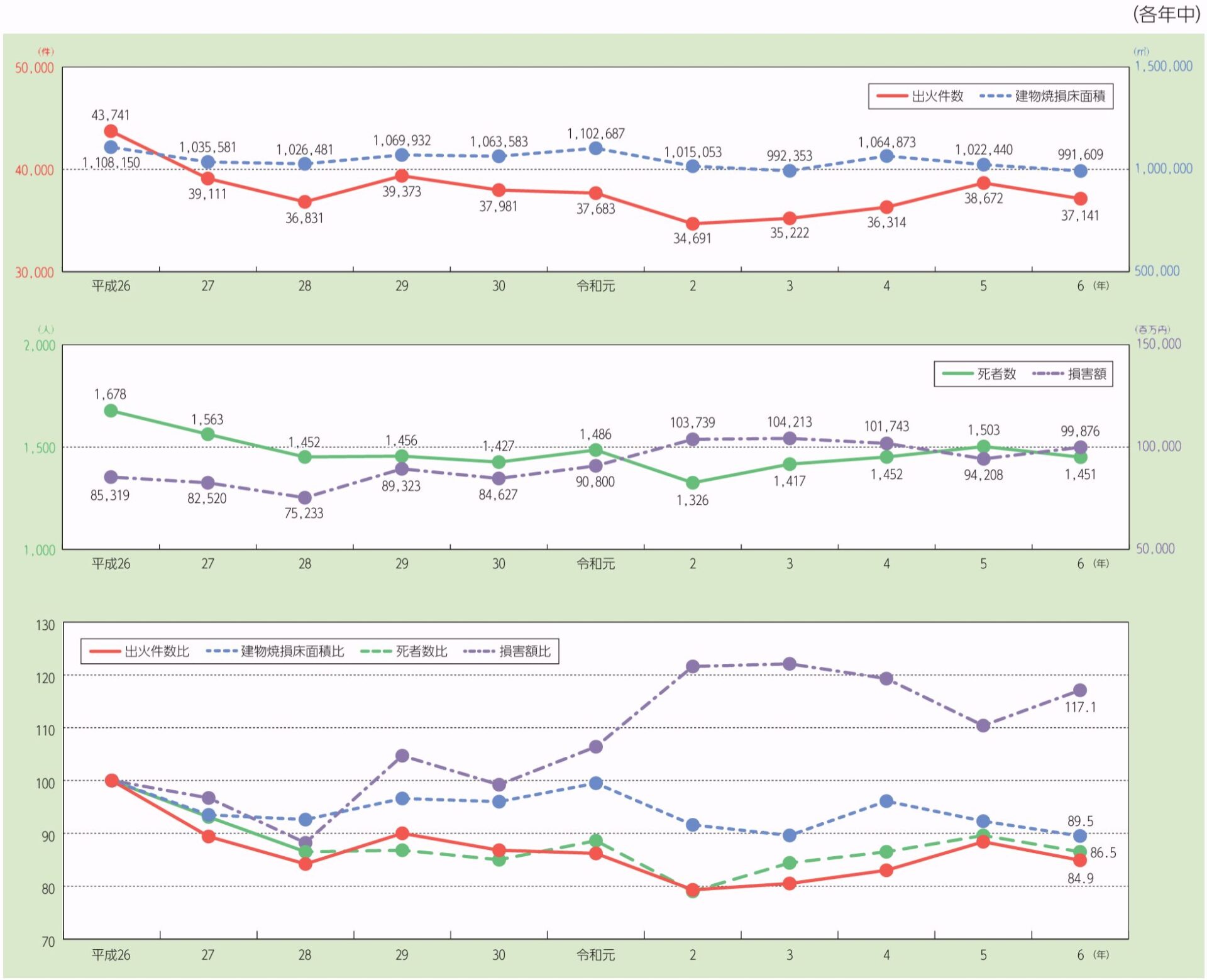

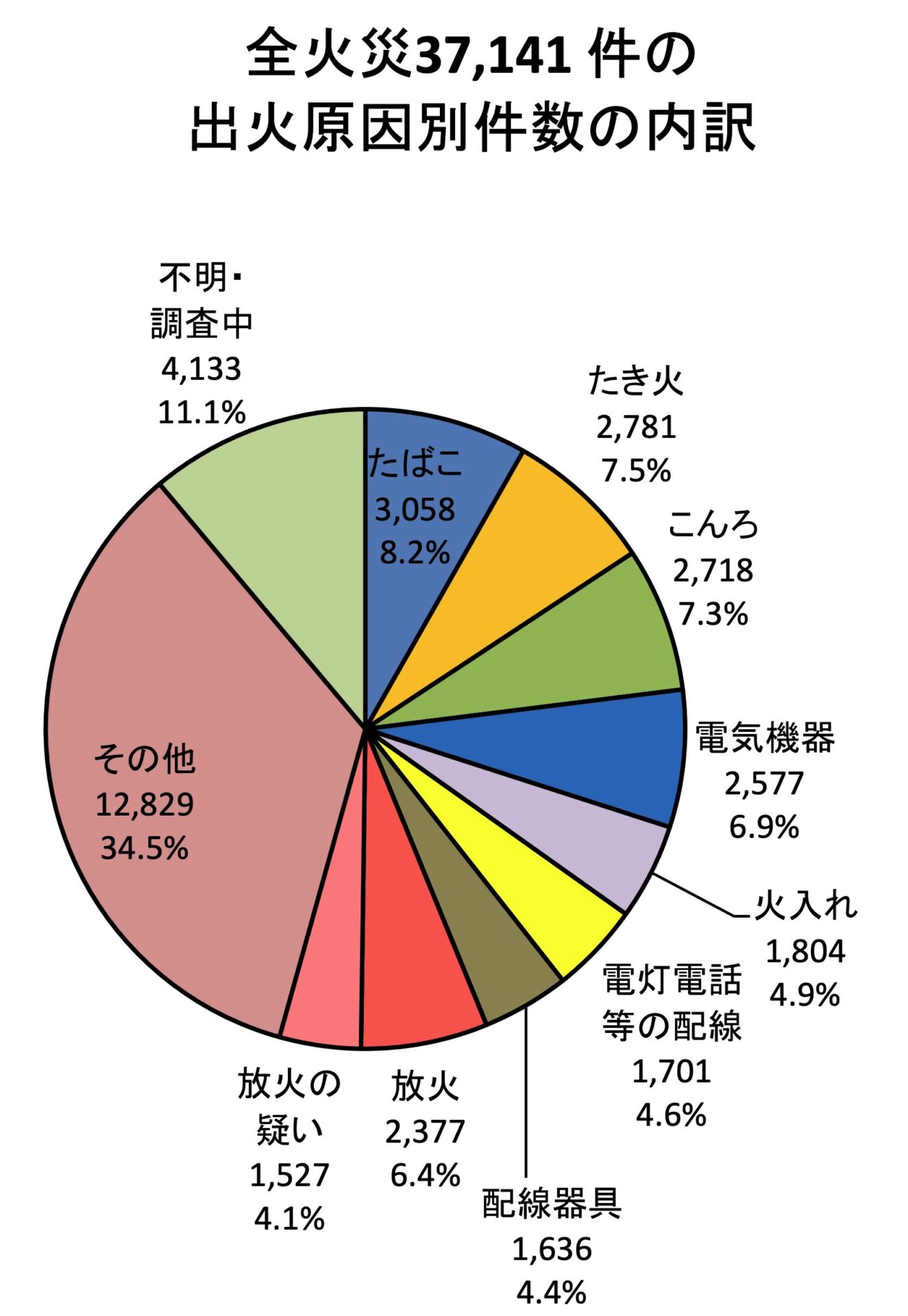

しかし、総務省消防庁が公表した「令和7年版消防白書」によると、この年の総出火件数は37,141件もありました。

1日あたりに換算すると、全国のどこかで毎日約102件の火災が起きている計算です。

つまり、たとえば1週間のうちに全国で約710件もの火災が発生していることになります。

「まさか自分の事務所や店舗が」と思っていても、隣の建物からの「もらい火」で被害を受ける可能性もあります。

事業を営む方にとって、火災保険は「あったほうがいい」ではなく「なくてはならない」備えなのです。

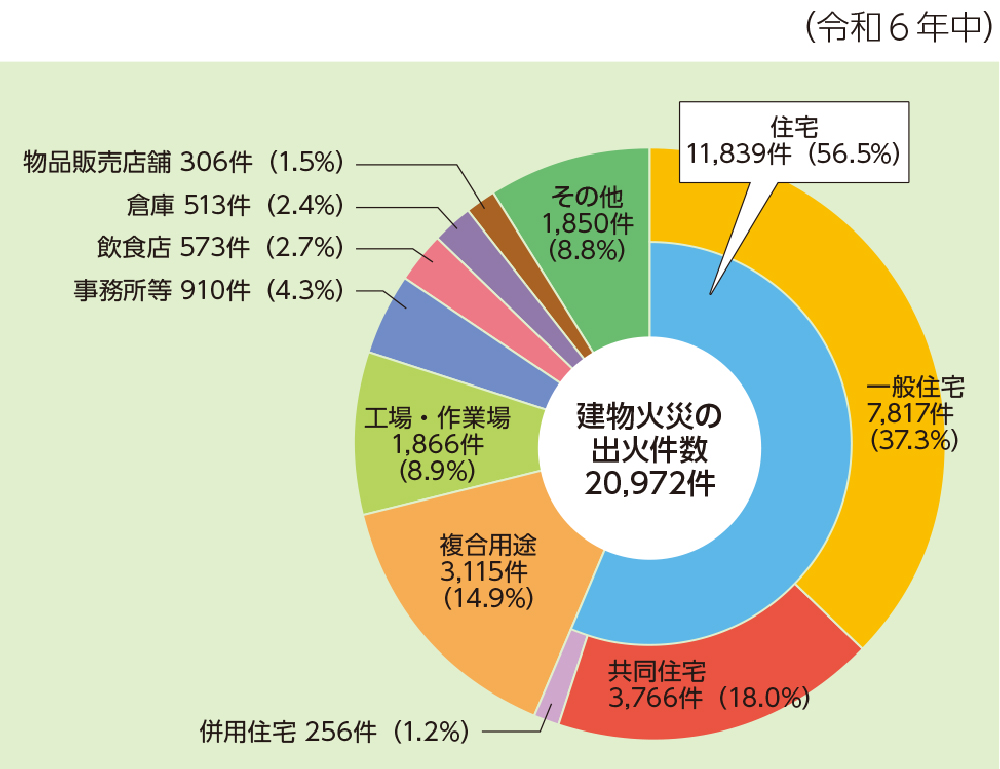

さらに、消防庁の令和7年版消防白書によると、建物火災のうち住宅での火災が全体の約56.5%を占めています。

出火原因の上位は「たばこ」「たき火」「こんろ」「電気機器」「放火」となっており、日常の不注意やトラブルが火災につながっています。

とりわけ、電気機器やコンセント周りの劣化による出火は近年増加傾向にあり、築年数の古い建物を事務所として使っている方は特に注意が必要です。

加えて、気象庁の台風統計によると、日本に接近する台風の数は年によって変動はあるものの、大型化・強力化する傾向が指摘されています。

2019年の台風19号や2018年の台風21号では、広い地域で甚大な風水害が発生しました。

火災保険は火事だけでなく、こうした風水害による損害もカバーするのが一般的なので、台風や豪雨が多い地域で事業を営む方にとっては、補償内容の確認がとても大切です。

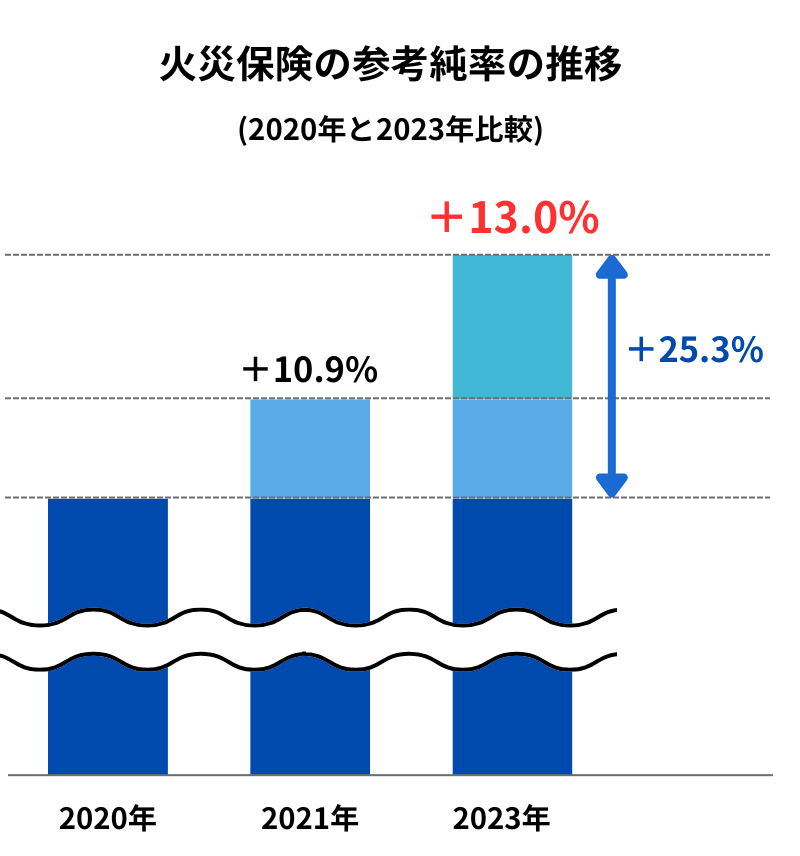

そして、この火災リスクや自然災害リスクの高まりは、保険料の値上がりにも直結しています。

火災保険料の基準となる「参考純率」を算出している損害保険料率算出機構は、2023年6月に住宅総合保険の参考純率を全国平均で13.0%引き上げると発表しました。

これは直近10年間で5回目の改定であり、過去最大の引き上げ幅です。

この改定を受けて、多くの損害保険会社が2024年10月以降の契約について保険料を引き上げています。

自然災害の増加、住宅の老朽化、修繕や再建にかかる費用の高騰などが背景にあり、今後もこの傾向は続く可能性があります。

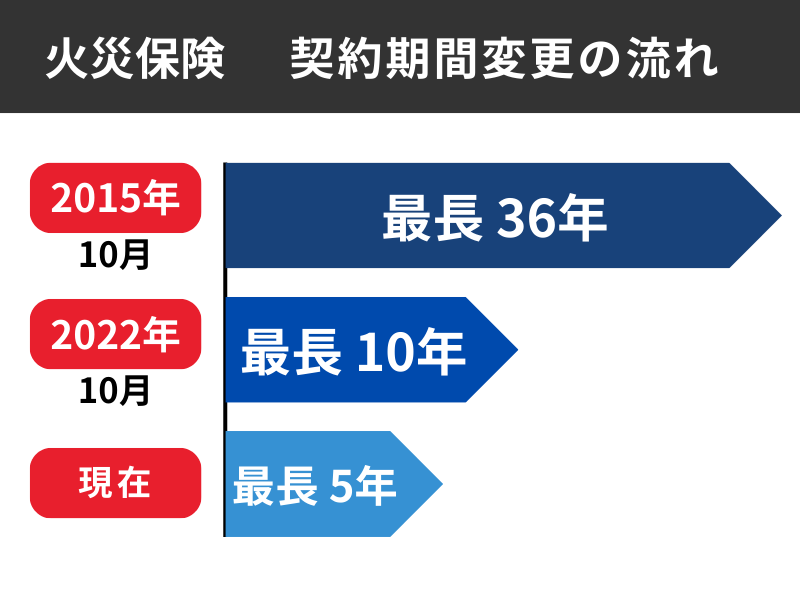

さらに、火災保険の最長契約期間もどんどん短くなっています。

かつては35年契約が可能でしたが、2015年に10年に短縮され、2022年10月からは最長5年になりました。

つまり、以前のように「長期で一括払いして保険料を大幅に抑える」ことが難しくなっているのです。

こうした状況を考えると、事業を営む方にとって火災保険料の正しい経費計上は、節税の面からもますます大切になってきています。

たとえば5年契約で年間12万円の保険料を一括で60万円支払ったとすれば、正しく仕訳をしないと本来経費にできるはずの12万円を計上し損ねたり、逆に初年度に60万円を一括計上して過大な経費を計上してしまったりするリスクがあるのです。

ファイナンシャル・プランナー時代に変化に合わせて、火災保険と付き合っていく必要があります。

あわせて読みたい

火災保険でもらい火は補償される?失火責任法の落とし穴と備え方

もし隣の家から火が出て、自分の家に燃え移ったら……その修理費は誰が払ってくれるの? そんな不安を感じたことはありませんか。 実は、日本には「もらい火の損害は、火…

ケースごとにスッキリわかる——火災保険の仕訳と具体的な記帳の手順

火災保険の仕訳は、「1年契約」「複数年契約」「積立型」「自宅兼事務所」の4パターンをマスターすれば、ほぼすべてのケースに対応できます。ここでは、数字を使った具体例で、一つひとつ見ていきましょう。

パターン①:1年契約の火災保険料を支払ったとき

まずは一番シンプルなケースです。たとえば、事務所の火災保険料として1年分10万円を普通預金から支払ったとします。

この場合の仕訳は、借方(左側)損害保険料 100,000円/貸方(右側)普通預金 100,000円と記帳するだけです。

| 借方 | 貸方 |

| 損害保険料 100,000円 | 普通預金 100,000円 |

契約期間が1年以内であれば、会計年度をまたいでも支払ったタイミングで全額を経費にできます。これを「短期前払費用の特例」といいます。

ファイナンシャル・プランナーこの方法で処理する場合は、翌年以降も継続して同じやり方で記帳する必要がある点に注意してください。

現金で支払った場合は貸方の「普通預金」を「現金」に、クレジットカードで支払った場合は「未払金」に変えるだけです。

パターン②:3年契約の保険料を一括で支払ったとき

次に、少し複雑なケースです。

事務所の火災保険料として3年契約・合計15万円を一括で普通預金から支払ったとしましょう。

会計期間は4月〜翌3月、契約開始が4月1日の場合で考えます。

まず支払った時点で、以下の記帳をします。

| 借方 | 貸方 |

| 損害保険料 50,000円(今年度分:15万÷3年) | 普通預金 150,000円 |

| 前払費用 50,000円(翌年度分) | |

| 長期前払費用 50,000円(翌々年度分) |

翌年度の期首になったら、前払費用から1年分を取り崩して費用に振り替えます。

借方に「損害保険料 50,000円」、貸方に「前払費用 50,000円」です。

| 借方 | 貸方 |

| 損害保険料 50,000円 | 前払費用 50,000円 |

さらに翌々年度の分も、長期前払費用から取り崩します。

借方に「損害保険料 50,000円」、貸方に「長期前払費用 50,000円」です。

| 借方 | 貸方 |

| 損害保険料 50,000円 | 長期前払費用 50,000円 |

ここでポイントになるのが「前払費用」と「長期前払費用」の使い分けです。

前払費用:決算日の翌日から1年以内に費用になる部分に使う

長期前払費用:1年を超えて費用になる部分に使う

決算書では、前払費用は流動資産の区分に、長期前払費用は固定資産の区分にそれぞれ表示されます。

なお、契約の開始日と決算日の関係で、初年度が12ヶ月に満たないケースもあります。

たとえば、会計年度が4月〜3月なのに契約開始が8月の場合は、初年度は8ヶ月分だけを費用計上し、残りは前払費用・長期前払費用に振り分ける月割り計算が必要です。

パターン③:積立型の火災保険に加入しているとき

積立型の火災保険とは、保険期間が終了したときに「満期返戻金」を受け取れるタイプの商品です。

支払う保険料の中に「保障のためのお金」と「貯蓄のためのお金」が含まれているイメージです。

たとえば、年間保険料50万円のうち20万円が積立部分だった場合、借方に「損害保険料 300,000円」と「保険積立金 200,000円」を計上し、貸方は「普通預金 500,000円」とします。

| 借方 | 貸方 |

| 損害保険料 300,000円 | 普通預金 500,000円 |

| 保険積立金 200,000円 | |

保険積立金は銀行の定期預金と同じように「資産」として扱われるため、経費にはなりません。将来、満期返戻金を受け取ったときや保険を途中解約したときに、精算の仕訳を行います。

満期返戻金を受け取ったときの処理も覚えておきましょう。

法人:受け取った金額と保険積立金の差額を「雑収入」として計上

個人事業主:「事業主借」で処理

パターン④:自宅兼事務所の火災保険で家事按分するとき

個人事業主の方で自宅の一部を事務所として使っている場合は、火災保険料のうち事業で使っている割合だけを経費にできます。

これが「家事按分」です。

たとえば、自宅兼事務所の火災保険料が年間8万円で、事務所として使っている面積が全体の25%だった場合、経費にできるのは2万円(8万円×25%)です。

借方に「損害保険料 20,000円」と「事業主貸 60,000円」、貸方に「普通預金 80,000円」と記帳します。

「事業主貸」は個人事業主のプライベートな支出を記録するための勘定科目です。

| 借方 | 貸方 |

| 損害保険料 20,000円 | 普通預金 80,000円 |

| 事業主貸 60,000円 |

按分の基準は面積比が一般的ですが、使用時間で按分する方法もあります。

ファイナンシャル・プランナー大切なのは「なぜこの割合なのか」を税務署に合理的に説明できる根拠を持っておくことです。

青色申告をしている方は、青色申告決算書の「家事按分」の欄に記載する必要もあります。

按分割合を決めたら、計算根拠をメモとして残しておくことが大切だね!

あわせて読みたい

火災保険は何年契約がベスト?5年・1年の違いと賢い選び方

火災保険って、何年契約にすればいいんだろう? 住宅を購入したり、更新の時期が近づいたりすると、多くの方がこの疑問にぶつかります。実は2022年10月に大きな制度変更…

「まさか全額経費にしてた…」仕訳で失敗した人・成功した人のリアルな体験談

実際に火災保険の仕訳で「しまった!」と気づいた方、逆に正しい処理で得をした方の事例をご紹介します。

「自分のことかも」と感じる方も多いのではないでしょうか。

5年分を全額経費にしてしまったAさん

- Aさん(48歳・個人事業主)

- 妻と高校生の娘の3人家族

- 都内の小さなカフェを経営

- 開業5年目

- 毎年の確定申告は会計ソフトを使って自分で申告

3年前に店舗の火災保険を5年契約で一括払いし、25万円を支払いました。

確定申告の時期に、たまたま相談した知人の税理士から「Aさん、この火災保険料、全額を初年度の経費にしてませんか?」と指摘されました。

Aさんは正直に言います。

え、ダメだったんですか?会計ソフトに”保険料”って入れて、金額を打ち込んだだけなんですけど……。

5年分を分けて計上しなきゃいけないなんて、まったく知りませんでした。過去の申告はどうなるんだろうって、急に不安になりました。

Aさんは次の行動をとりました。

- 税理士のアドバイスを受けて過去の帳簿を見直す

- 25万円のうち今年分にあたる5万円だけを損害保険料として残し、残りの20万円を長期前払費用に振り替える修正仕訳を行う

- 翌年以降は毎年5万円ずつ経費に振り替えるスケジュールを会計ソフトの「定期仕訳」機能に登録

Aさんはこう振り返ります。

最初は面倒だなと思いましたが、正しく処理したおかげで、毎年コンスタントに5万円ずつ経費にできるようになりました。

初年度だけドンと25万円を経費に入れてしまうと、翌年以降の利益が大きく見えてしまって、所得税の計算にも影響するんですよね。知らないって怖いなと実感しました。

ケース2:保険の見直しで年間3万円の経費削減に成功したBさん

- Bさん(55歳・法人代表・不動産賃貸業)

- 妻と社会人の息子の3人家族

- 小規模な法人でアパート2棟を経営

- 従業員は奥さんだけの家族経営

- 火災保険は開業時に不動産会社からすすめられたものを10年以上そのまま更新

2024年10月の保険料改定のニュースをテレビで見て、「うちの保険料も上がるのかな」と不安になったのがきっかけです。

保険のことは正直よくわからなくて、毎年届く更新の案内にハンコを押すだけでした。

でも保険料が全国平均で13%も上がるという話を聞いて、さすがに中身を確認しないとまずいなと思いました

Bさんは次の行動をとりました。

- 保険証券で補償内容と保険料を確認

- インターネットで複数の保険会社から見積もりを取る

- 水災リスクが低い地域(ハザードマップで浸水想定区域外)だったため、水災補償の範囲を見直す

これにより、保険料を大幅に抑えることができました。

年間で約3万円、5年契約で15万円の節約になりました。

これは全額法人の経費になるので、利益にも直結します。損害保険料として計上する金額が下がれば、そのぶん手元に残るお金が増える。

経費の見直しって、売上を伸ばすのと同じくらい大切なんだと実感しました。

あわせて読みたい

火災保険の満期が来たらどうする?損しない更新・見直し術

ポストに届いた火災保険の「満期のご案内」、開いてみたら保険料がずいぶん上がっていて驚いた。 これじゃ、前回の倍の保険料じゃない! ――そんな経験はありませんか。 …

よくある疑問をスッキリ解決——火災保険と勘定科目のQ&A

火災保険料は確定申告で所得控除の対象になりますか?

火災保険料は所得控除の対象にはなりません。

事業用の火災保険料は「経費」として売上から差し引けますが、生命保険料控除のように個人の所得から直接控除する仕組みは火災保険にはありません。

ただし、地震保険料には「地震保険料控除」という所得控除の制度があります(所得税法第77条)。

ファイナンシャル・プランナー火災保険とセットで地震保険に加入している方は、地震保険料の部分について確定申告で控除を受けられますので、忘れずに申告しましょう。

賃貸オフィスの火災保険料は、大家さんと借主のどちらが経費にできますか?

契約上、保険料を負担した側が経費にできます。

一般的に、以下のケースが多くあります。

建物本体の火災保険:大家さん(物件オーナー)が加入

家財や什器備品に対する保険、借家人賠償責任保険:借主であるテナントが加入する

ファイナンシャル・プランナー借主が支払った保険料は、事業のための支出であれば損害保険料として経費計上できます。契約書や保険証券で、どちらが何の保険料を負担しているかを必ず確認しておきましょう。

保険金を受け取ったときの勘定科目は何を使いますか?

法人の場合は「雑収入」として収益に計上します。

個人事業主の場合は「事業主借」で処理し、事業の収益には含めません。

この違いは税務上の取り扱いに直結しますので、法人か個人かで仕訳が異なる点をしっかり押さえておいてください。

ファイナンシャル・プランナー保険金で修理をした場合は、修理費用を別途「修繕費」などで計上する必要があります。

会計ソフトの勘定科目が「保険料」と「損害保険料」で違うのですが、どちらを使えばいいですか?

どちらを使っても税務上は問題ありません。

- 保険料:生命保険と損害保険の両方を含む幅広い勘定科目

- 損害保険料:損害保険に限定した勘定科目

会社の規模や取引の種類に応じて、管理しやすいほうを選んでください。

生命保険の取引もある法人の場合は、「損害保険料」を使うほうが区別しやすいかもしれません。

ファイナンシャル・プランナー一度決めた科目をずっと使い続けることが大切です!

法人の社宅にかけた火災保険料の負担は会社と従業員のどちらでもいいのですか?

はい、どちらが負担しても構いません。

会社が負担した場合は「損害保険料」として経費に計上できます。

従業員が個人で負担する場合は、会社の帳簿には記載しません。

ファイナンシャル・プランナー実際に相談を受ける中では、会社負担のほうが従業員の福利厚生としてメリットが大きく、経費にもなるため、会社負担を選ぶ企業が多い印象です。

あわせて読みたい

賃貸の火災保険は自分で加入できる!選び方と節約のコツ

賃貸物件を契約するとき、不動産会社から「この火災保険に入ってください」と渡された書類に、よく分からないまま署名した経験はありませんか?賃貸の火災保険は自分で…

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

正しい仕訳で「損しない経理」を——今日からできる3つのアクション

この記事のポイントを整理すると、火災保険の勘定科目選びで大切なことは3つです。

- 契約期間で勘定科目が変わる

1年以内の契約なら「保険料(損害保険料)」で全額経費にできます。

複数年契約で一括払いした場合は「前払費用」「長期前払費用」に分けて、年度ごとに取り崩して費用に振り替えます。 - 積立型の保険に加入している場合は積立部分を「保険積立金」として資産に計上する

全額を経費にしてしまうと過大計上になり、税務調査で指摘される可能性がありますので気をつけましょう。 - 個人事業主で自宅兼事務所の方は、必ず家事按分を行う

面積比などの合理的な基準をもとに、事業で使っている割合だけを経費にするのがルールです。

按分割合とその根拠は必ずメモに残しておいてください。

まずはお手元の火災保険の証券を引き出しから取り出して以下の3つを確認しましょう。

- 契約期間

- 保険料の金額

- 補償内容

「1年契約か、複数年契約か」「積立型か、掛け捨て型か」がわかれば、この記事で解説した仕訳パターンに当てはめるだけで、正しい勘定科目がすぐに判断できます。

ファイナンシャル・プランナーもし判断に迷う場合は、税理士や最寄りの税務署の無料相談窓口に問い合わせるのも一つの手です。

とくに初めての確定申告や、保険の契約が複数ある場合は、専門家の力を借りることで安心して会計処理を進められます。