火災保険で「経年劣化」と言われたら?諦める前に知るべき対処法

台風のあと、屋根の修理を保険代理店に相談したら「経年劣化ですね」の一言で片付けられた…。

エコキュートが壊れたので保険会社に相談したら「経年劣化だから補償できない」と言われた…。

このような経験はありませんか?

実は、保険会社から「経年劣化」と判断された場合でも、本当に経年劣化なのかどうかは慎重に見極める必要があります。

この記事では、損害保険の専門資格(損害保険トータルプランナー)を持つFP(ファイナンシャルプランナー・AFP)の視点から、「経年劣化と言われた」ときに確認すべきポイントと、保険金を正しく受け取るための具体的な手順を分かりやすく解説します。

目次

「経年劣化だから補償できません」その判断、本当に正しいですか?

結論から言うと、保険会社から「経年劣化です」と言われたとしても、すぐに諦める必要はありません。

実際の損害には、自然災害による損傷と経年劣化が混在しているケースが非常に多く、専門家に再調査を依頼することで判断が覆ることもあります。

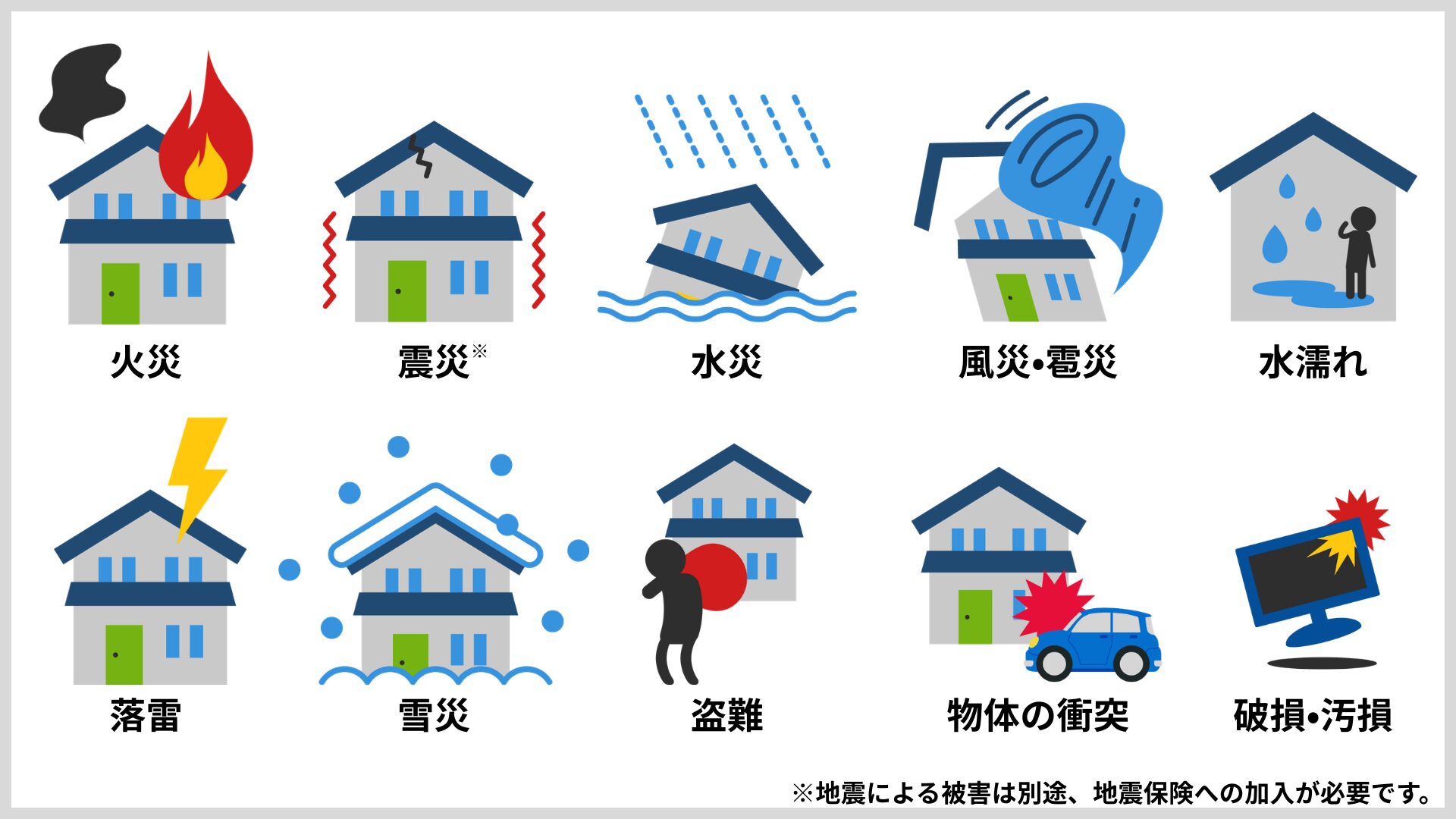

火災保険とは?「火事だけの保険」ではありません

正式には「住宅総合保険」とも呼ばれ、日常生活のさまざまなリスクに備えることができます。

ファイナンシャル・プランナー

ファイナンシャル・プランナー保険の相談現場では、「火災保険は火事のときだけ使えるもの」と思い込んでいる方を多くお見かけします。

しかし実際には、たとえば以下の状況も補償対象になります。

- 台風で屋根の棟板金が飛んだ

- 雹で雨樋がへこんだ

- 落雷で家電が壊れた

- 大雪で雨樋が歪んだ

火災保険の補償対象は「建物」と「家財」の2つに分かれており、契約内容によってどちらか一方だけの場合も、両方を含む場合もあります。

ファイナンシャル・プランナー

ファイナンシャル・プランナーご自宅の保険証券を見ると、どちらが対象になっているか確認できます。

経年劣化とは何か?その定義を正しく理解する

以下の症状が、典型的な経年劣化の症状です。

- 屋根材の色あせ

- 外壁塗装の剥がれ

- コーキング(目地のゴム部分)の痩せ

- 金属部分のサビ

- 瓦のズレ

火災保険は「突発的で予測できない事故」に対して保険金を支払う仕組みです。そのため、時間とともにゆっくり進む経年劣化は、原則として補償の対象外とされています。

ここが「経年劣化と言われた」ときの最大のポイントで、保険会社は「この損傷は突発的な事故によるものか、それとも年月による自然な劣化か」を判断の基準にしています。

ファイナンシャル・プランナー保険会社が派遣する損害保険鑑定人という専門家が現地を調査し、損傷の原因を判定するのが一般的な流れです。

経年劣化と自然災害の損傷が混在するケースが大半

ここで大切なのは、築年数のある住宅では「経年劣化だけ」「自然災害だけ」というケースはむしろ少ないという現実です。

多くの場合、経年劣化で弱くなっていた部分に台風や大雪の力が加わって損傷が拡大します。

たとえば、築20年の屋根は確かに新築時より傷んでいるでしょう。しかし、台風の強風が直接の「きっかけ」となって棟板金が浮き上がったのであれば、それは風災として火災保険の補償対象になる可能性があります。

ファイナンシャル・プランナー保険の実務では「経年劣化が”主な原因”なのか、自然災害が”引き金”なのか」で結論が大きく分かれるのです。この判断は非常にグレーゾーンが多く、同じ損傷でも鑑定人によって意見が異なることさえあります。

だからこそ、「経年劣化です」と一度言われただけで諦めるのはもったいないね。

あわせて読みたい

火災保険の風災とは?補償対象と申請方法を解説

台風や突風で屋根が壊れたとき、火災保険で直せるの? 強風でカーポートの屋根が飛んでしまった!火災保険で修理できるかな? 実は、火災保険は火事だけでなく、台風や…

あわせて読みたい

火災保険で壁の穴は直せる?条件・申請・事例を解説

うっかり家具をぶつけて、壁に穴が開いてしまった。 子どもが遊んでいて気づいたら壁がへこんでいた。 そんな経験はありませんか?「壁の穴って火災保険で直せるの?」…

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

台風もゲリラ豪雨も増えている今、「経年劣化」と言われやすい理由とは?

結論から言うと、近年は台風や集中豪雨などの「住宅にダメージを与える自然災害」が増えている一方で、築年数の経った住宅も増えています。

このため、損傷の原因が自然災害なのか経年劣化なのか判断が難しい「グレーゾーン」のケースが急増しており、保険会社が「経年劣化」と判定する場面も多くなっているのです。

1時間に50mm以上の「非常に激しい雨」は40年前の約1.5倍に

文部科学省と気象庁が2025年に公表した「日本の気候変動2025」によると、1時間に80mm以上降る猛烈な雨や、1日に300mm以上の大雨が降る頻度は、1980年頃(1976〜1985年の10年間)と比べて、最近の10年間(2015〜2024年)でおおむね2倍に増加しています。

| | 変化の倍率 (最初の10年間と最近10年間の比) |

|---|---|

| 1時間降水量50mm以上 | 約1.5倍(約226回→約334回) |

| 1時間降水量80mm以上 | 約1.7倍(約14回→約24回) |

| 1時間降水量100mm以上 | 約1.8倍(約2.2回→約4.0回) |

| 日降水量200mm以上 | 約1.5倍(約160日→約247日) |

| 日降水量300mm以上 | 約1.9倍(約28日→約55日) |

| 日降水量400mm以上 | 約2.1倍(約6.4日→約14日) |

さらに、1時間に80mm以上の「猛烈な雨」や、日降水量300mm以上といった極端な大雨に限ると、同じ比較で発生頻度はおおむね2倍に達しています。

1時間に50mmの雨というのは、傘がまったく役に立たず、バケツをひっくり返したような状態が1時間続くレベルです。

この勢いの雨が屋根や外壁を叩けば、築年数のある住宅では弱くなっていた部分から損傷が広がるのは自然なことです。

つまり、「もともと少し傷んでいたところに、猛烈な雨や風が追い打ちをかけた」というケースが、年々増えているわけです。

台風だけじゃない、「局地的な強風」や「線状降水帯」も住宅を直撃

自然災害と聞くと大型台風を思い浮かべる方が多いかもしれません。

実際、気象庁の統計では、2024年の台風発生数は26個で平年並み(平年値25.1個)、日本への接近数は11個でした。

台風10号は非常に強い勢力で鹿児島県に上陸し、西日本から東日本の太平洋側で記録的な大雨となっています。

しかし、住宅に被害をもたらすのは大型台風だけではありません。

近年は「線状降水帯」と呼ばれる局地的な大雨や、台風に伴わない突風・竜巻による被害も各地で報告されています。

また、春先の突風や秋の爆弾低気圧で損傷していたケースも少なくありません。

こうした「大きな災害ニュースにならなかった小さな自然災害」による損傷ほど、保険会社から「経年劣化」と判断されやすいという現実があります。

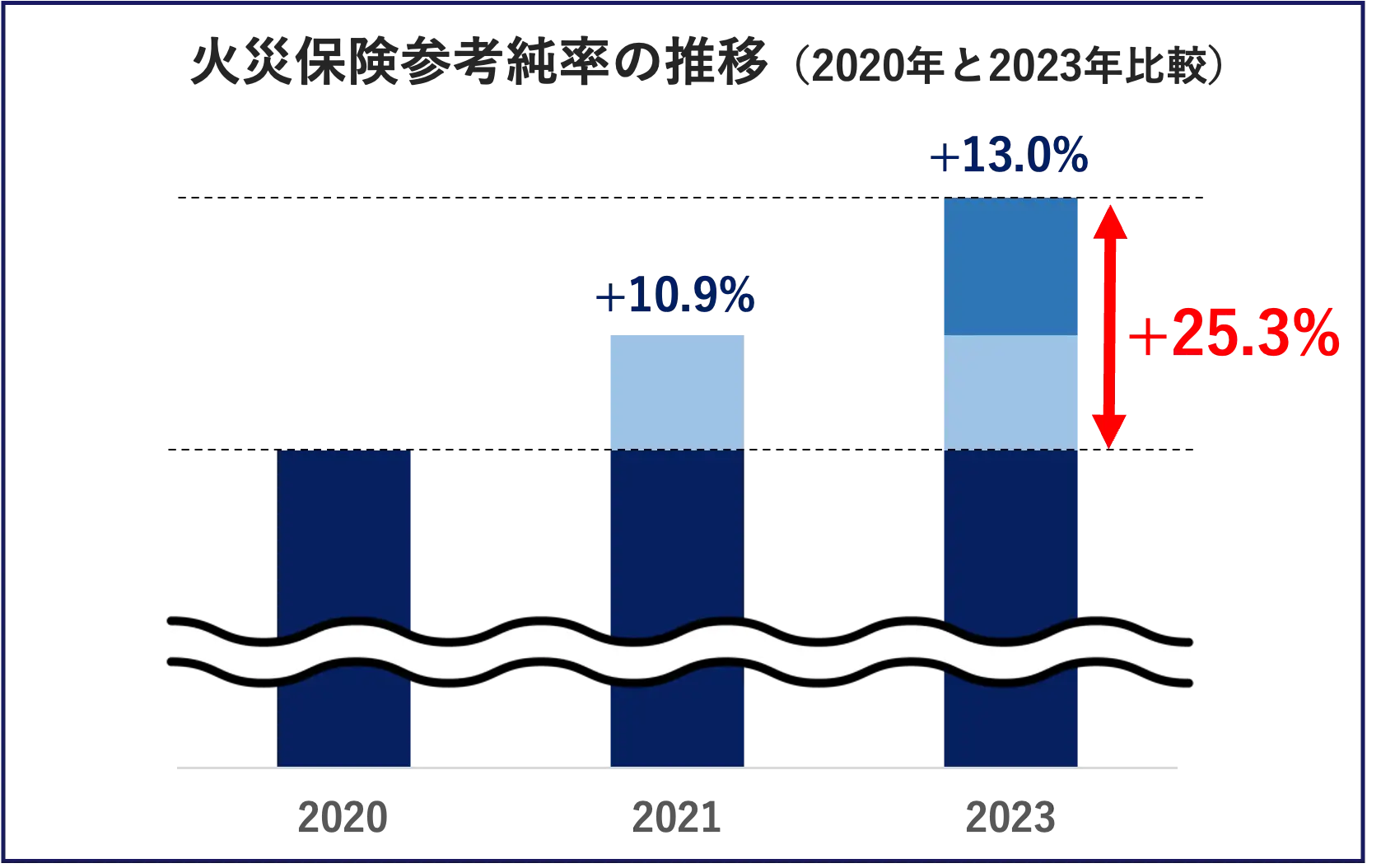

保険料の「原価」が上がり続ける中、査定も厳しくなっている

こうした自然災害の増加は、保険会社の経営にも大きな影響を与えています。

火災保険の保険料には、いわば「原価」にあたる部分があります。

この「原価」のことを、専門用語で「参考純率」といいます。

損害保険料率算出機構という公的な団体が、過去の災害データをもとに算出しているものです。

同機構の発表によると、2023年6月の改定では住宅総合保険の参考純率が全国平均で13.0%引き上げられました。

これは直近10年間で5回目の改定であり、過去最大の引き上げ幅です。

保険料の「原価」が上がるということは、それだけ保険会社が支払う保険金の総額が膨らんでいるということです。

当然、保険会社としても「支払いの査定をより慎重に行わなければならない」状況に置かれています。

その結果、以前なら「風災」として認められていたような損傷でも、「経年劣化が主な原因では?」と厳しく判断されるケースが増えているのです。

だからこそ、「経年劣化と言われたから仕方ない」と諦めるのではなく、本当に経年劣化だけが原因なのか、証拠に基づいて冷静に確認することが大切です。

ファイナンシャル・プランナーつまり、保険会社としても「支払いの査定を厳格に行わざるを得ない」状況であり、経年劣化を理由に保険金が下りないケースが増えている一因にもなっています。

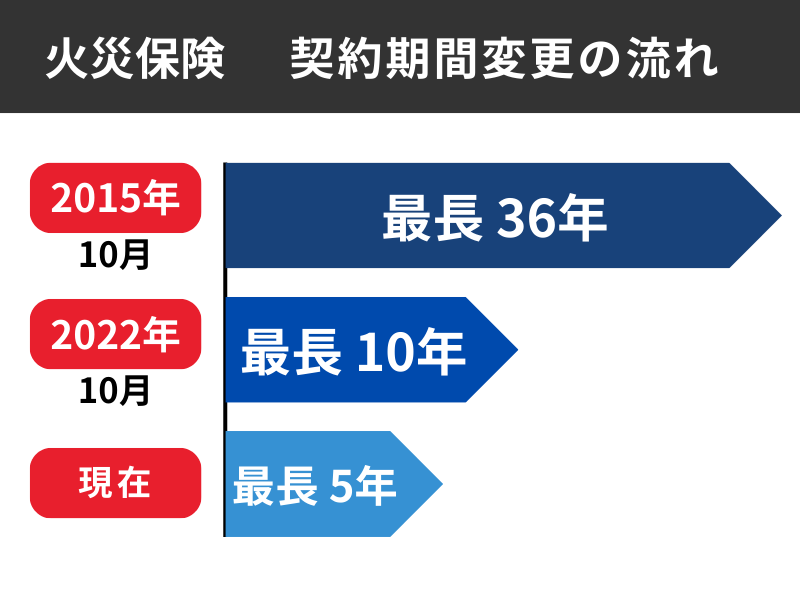

火災保険の最長契約期間は「35年→10年→5年」に短縮

さらに注目すべきは、火災保険の最長契約期間の変遷です。

かつては住宅ローンと同じ35年の長期契約が可能でしたが、2015年に最長10年に、そして2022年にはわずか5年に短縮されました。

これは、将来の自然災害リスクを長期間にわたって予測することが困難になったためです。

契約期間が短くなれば、更新のたびに最新の保険料率が適用されるため、値上げの影響を受けやすくなります。

「5年後の更新で保険料がいくらになるか分からない」という不安を感じている方も多いのではないでしょうか。

ファイナンシャル・プランナーだからこそ、使える保険金はきちんと受け取ることが、家計を守るうえでとても大切です。

「経年劣化と言われたから」と安易に引き下がるのではなく、本当に経年劣化なのかを冷静に確認することが大切だね。

あわせて読みたい

火災保険は何年契約がベスト?5年・1年の違いと賢い選び方

火災保険って、何年契約にすればいいんだろう? 住宅を購入したり、更新の時期が近づいたりすると、多くの方がこの疑問にぶつかります。実は2022年10月に大きな制度変更…

「経年劣化」と言われても保険金を受け取るための具体的なステップ

保険会社に経年劣化と判断された場合でも、具体的な行動を起こすことで結果が変わるケースがあります。

ここでは、「明日からできること」を手順に沿ってご紹介します。

STEP

保険会社に「判断の根拠」を確認する

保険会社から「経年劣化です」と言われたら、最初にすべきことは、なぜそう判断されたのかを具体的に確認することです。

ファイナンシャル・プランナー保険証券と、保険会社からの通知書を手元に準備して、電話で「どの部分がどのような理由で経年劣化と判断されたのですか」と質問してみてください。

保険会社には、保険法(第21条等)に基づき、保険金を支払わない理由を契約者に説明する義務があります。

「総合的な判断です」「鑑定人がそう言っています」といった漠然とした説明しかもらえない場合は、「書面で具体的な根拠を教えてください」と伝えましょう。

この時点で保険会社の担当者の対応が変わることもあります。

STEP

被害状況の写真と修理見積書を自分でも揃える

次に、被害箇所の写真をできるだけ多く撮影しておきましょう。

屋根や外壁など高所の場合は、地上からスマートフォンのズーム機能で撮るだけでも構いません。

保険会社での見解では「経年劣化」でも、実際に修理する業者の見解では「強風による損害」と異なる場合もあります。

このとき、見積書には「損傷の原因が風災・雪災などの自然災害によるものと考えられる」といった所見を添えてもらえると、再審査の際に有力な証拠になります。

併せて、信頼できる修理業者に修理の見積書を作成してもらいましょう。

ファイナンシャル・プランナー業者を探す際は、地域の工務店やリフォーム会社に連絡し、必ず複数の業者から見積もりを取ることをお勧めします。

STEP

保険会社に再審査(追加資料の提出)を依頼する

写真と見積書が揃ったら、保険会社に追加資料として提出し、再審査を依頼しましょう。

保険法では、契約者には保険金を請求する権利が認められており、一度の査定結果が最終決定ではありません。

保険金請求の時効は損害発生から3年間(保険法第95条)ですので、焦らずに準備を整えてから行動しても大丈夫です。

再審査の際は、「損傷の原因は台風(または大雪、落雷など)による突発的な被害であり、経年劣化が主因ではないと考えている」という趣旨を、できるだけ具体的に書面で伝えることがポイントです。

被害を受けた日の気象データ(気象庁のホームページで無料で確認できます)を添付すると、説得力がさらに増します。

ファイナンシャル・プランナー実際に保険を見直された方からは「追加資料を出したら、最初の判断が覆って保険金が下りた」という声もいただいています。

STEP

それでも納得できなければ、第三者機関に相談する

再審査でも結果が変わらず、どうしても納得できない場合は、日本損害保険協会が運営する「そんぽADRセンター」に相談する方法があります。

ADRとは「裁判外紛争解決手続」のことで、裁判を起こさなくても問題を解決できる公的な仕組みです。

保険業法に基づいて設置された紛争解決機関で、弁護士などの専門家が中立・公正な立場から問題解決を支援してくれます。

相談は原則無料で、電話で状況を伝えるところから始められます。

また、保険代理店やFPに相談して、契約内容の読み解き方や、再請求の際にどのような資料を追加すればよいかアドバイスを受けるのも有効な手段です。

ファイナンシャル・プランナー「保険の専門家に相談するのは気が引ける」と感じる方もいらっしゃるかもしれませんが、FPへの相談は初回無料で対応しているところも多くあります。

一人で悩まず、第三者の力を借りることが大切だね。

あわせて読みたい

火災保険は確定申告で控除できる?知らないと損する税金の話

火災保険って、確定申告で控除できるのかな? 毎年の確定申告や年末調整の時期になると、この疑問を持つ方は多くいらっしゃいます。 結論から言うと、火災保険の保険料…

「経年劣化」の壁を乗り越えた人・泣き寝入りした人、その違いは?

ここでは、火災保険の保険金請求で「経年劣化」という判断に直面した2つの事例をご紹介します。

いずれも実際のご相談内容をもとに、個人が特定されないよう再構成したものです。

追加資料で判断が覆った Aさん(58歳・会社員・夫婦二人暮らし・持ち家)

追加資料で判断が覆った Aさん

- Aさん(58歳・会社員)

- 夫婦二人暮らし

- 関東地方の築25年の木造一戸建てに暮らす

- 子どもたちは独立し、夫婦二人の穏やかな生活

- 住宅ローンはあと5年で完済の見込み

- 退職後の生活資金のことを考えると、まとまった出費はできるだけ避けたい

ある秋、大型台風が関東を直撃した翌朝のことです。

庭先に出たAさんは、屋根の棟板金(屋根の一番上に被せてある金属の部品)の一部が地面に落ちているのを見つけました。

見上げると、屋根の頂上部分の板金が大きく浮き上がっているのが分かります。

まさか、うちの屋根がこんなことに……

Aさんはすぐに火災保険の保険証券を引っ張り出し、保険会社に電話をしました。

ところが、保険会社から派遣された鑑定人の調査後、約2週間して届いたのは「経年劣化による損傷と判断しました」という通知でした。

Aさんは納得がいきません。

台風の翌日に板金が落ちているのに、なぜ経年劣化なのだろう。

その日の夜、妻にもこう話しました。

あの台風は相当な風だったよね。

あれで壊れたとしか思えないんだけど……

妻も「保険料、ずっと払ってきたのにね」と複雑な表情です。

しかし、保険会社の判断にどう反論すればいいのか、二人とも分かりませんでした。

数日後、ご近所の方との会話がきっかけで、Aさんは次のように動き出しました。

- 地元で評判の良い屋根修理業者に連絡して屋根を調査してもらいました。

- 業者から「板金を固定している釘が強風で引き抜かれた痕跡があり、釘穴の周囲に新しい傷がある。台風による風災の可能性が高い。」との判断を受ける

- 気象庁のホームページで台風当日のデータを調べ、最大瞬間風速が35メートルを超えていたことを確認

- この調査報告書と被害写真、気象データを保険会社に提出し、「風災による損傷として再審査してほしい」と書面で依頼

約3週間後、保険会社から「再調査の結果、風災による損傷と認められました」という連絡が届き、修理費用の約45万円が保険金としてほぼ全額支払われました。

Aさんは振り返ってこう話します。

最初に『経年劣化です』と言われたとき、本当にがっかりしました。

でも、専門の業者さんに根拠を示してもらったら、ちゃんと認めてもらえた。

やっぱり、諦めずに自分で動くことが大事なんですね!

情報不足で請求を諦めてしまった Bさん(67歳・元自営業・一人暮らし・持ち家)

- Bさん(67歳・元自営業)

- 東北地方の築35年の木造住宅で一人暮らし

- 年金生活に入ったばかり

- 「年金だけで大きな修理費用を賄えるのだろうか」という漠然とした不安を抱える日々

冬のある日、記録的な大雪が降った翌週から天井に茶色いシミが広がり始めました。

「これは雨漏りだ」と気づいたBさんは、火災保険のことを思い出して保険会社に連絡しました。

保険会社の担当者からは、電話でこう言われました。

「築35年ですと、屋根材の劣化が進んでいる可能性が高いです。経年劣化の場合は補償の対象外になりますね」。

やっぱり古い家だから仕方ないのかと思い、「そうですか、分かりました」と電話を切ってしまいました。

被害箇所の写真を撮ることも、修理業者に調査を依頼することも、しませんでした。

結局Bさんは、雨漏りの修理費用として約60万円を自費で支払うことになりました。

年金からの支出としては、非常に痛い出費です。

数か月後、近所の方との世間話でこんな話を聞きます。

うちも先月の大雪で屋根が傷んでね。火災保険に申請したら、ちゃんと保険金が下りたよ。

Bさんは愕然としました。

もしかして、私も請求できたのかもしれない。せめて写真を撮って、きちんと調べてもらえばよかった……。

Bさんは今でも悔やんでいます。

この2つの事例の違いは明確です。

「経年劣化」と言われたときに、客観的な証拠を集めて再審査を求めたか、それとも保険会社の最初の判断をそのまま受け入れてしまったか。

たったこの一歩の差が、数十万円の結果の違いを生みました。

大切なのは「築年数が古い=すべて経年劣化」ではないということ。

ファイナンシャル・プランナー損傷の「原因」が自然災害にあるのかどうかを、証拠に基づいて丁寧に確認する姿勢が、保険金を受け取れるかどうかの分かれ道になるのです。

これだけ大きな金額の差が生まれてしまうから、きちんと調べることが大切だね。

あわせて読みたい

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み!

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み! 火災保険は、火災や自然災害などの事故による、住宅や家財の損害を補償してくれる保険です。昨今で…

みんなが気になる「経年劣化と火災保険」の疑問にお答えします

ここでは、火災保険と経年劣化に関してよく寄せられる5つの質問にお答えします。

築30年以上の古い家でも、火災保険で修理費用が下りることはありますか?

はい、築年数が古い住宅でも自然災害が原因の損傷であれば、火災保険の補償対象になります。

「築年数が古い=すべて経年劣化」ではありません。大切なのは損傷の「原因」が何かであり、台風や大雪などの自然災害が直接の引き金であれば、築古住宅でも保険金が支払われた事例は数多くあります。

ファイナンシャル・プランナーただし、損傷が自然災害によるものであることを証拠として示す必要がありますので、被害に気づいたらすぐに写真を撮影し、早めに専門業者に調査を依頼しましょう。

保険会社の鑑定人が「経年劣化」と判断したら、もう覆せないのですか?

鑑定人の判断は最終決定ではなく、再審査を求めることができます。

保険法に基づき、契約者には保険金を請求する権利が保障されています。

新たな証拠(別の専門業者による調査報告書、被害写真、気象データなど)を追加で提出することで、最初の判断が変わるケースはよくあります。

ファイナンシャル・プランナーまずは保険会社に「どの根拠で経年劣化と判断されたのか」を書面で確認し、その上で反証となる資料を準備するのが効果的な進め方です。

「火災保険で屋根修理が無料になる」という業者が来ましたが、信用して大丈夫ですか?

「無料」や「自己負担ゼロ」を前面に出す業者には十分注意してください。

火災保険の保険金がいくら下りるかは保険会社の査定次第であり、修理業者が金額を保証できるものではありません。

なかには、実際の損傷以上の金額を水増し請求するよう勧めてくる悪質な業者もいます。

もしそのような虚偽申請に加担すると、契約者自身が保険法や刑法上の責任を問われるおそれがあります。修理の契約は、保険金の金額が確定してから行うのが鉄則です。

火災保険の保険金は、いつまでに請求しないといけないのですか?

保険法(第95条)により、保険金請求の時効は損害の発生から3年間と定められています。

台風や大雪で被害を受けた場合、その被害発生日から3年以内に請求手続きを行う必要があります。

「去年の台風の被害だから、もう遅いかも」と思っている方も、3年以内であれば十分間に合います。

ファイナンシャル・プランナーただし、時間が経つほど損傷の原因特定が難しくなり、経年劣化と判断されやすくなるため、被害に気づいたらできるだけ早く行動することをお勧めします。

保険会社の判断に納得できないとき、裁判以外で解決する方法はありますか?

日本損害保険協会の「そんぽADRセンター」を利用する方法があります。

これは保険業法に基づく公的な紛争解決機関で、弁護士などの中立的な第三者が和解案の提示などを通じて解決を支援してくれます。

利用は原則無料で、まずは電話(受付は平日9時15分〜17時)で状況を相談するところから始めてみましょう。

ファイナンシャル・プランナー裁判よりも手続きが簡潔で、時間も費用も大幅に抑えられますので、「おかしい」と感じたらまずこちらに連絡してみてください。

「経年劣化と言われた」今日から5分でできる最初の一歩

この記事のポイントを3つに整理します。

- 保険会社に「経年劣化」と言われても、それが最終結論とは限らない

自然災害による損傷が少しでも含まれていれば、火災保険の補償対象になる可能性があります。 - 客観的な証拠(写真・業者の調査報告書・気象データ)を揃えて再審査を依頼すれば、判断が覆るケースは実際に数多くある

- そんぽADRセンターやFP、保険代理店といった第三者の力を借りることが大切

まずは、ご自宅の火災保険の保険証券を手元に出してみてください。引き出しの中か、保険会社のマイページにログインすれば確認できます。

見るべきポイントは「補償の対象になっている災害の種類(風災・雪災・水災など)」と「免責金額」。

つまり、「小さな損害は自分で負担しますよ」と決めた自己負担額の2つだけです。この2つを確認するだけで、5分もあれば今の保険の全体像がつかめます。

もし、ご自身で判断が難しいと感じたら、FPや保険代理店に相談してみてください。複数の保険会社から見積もりを取って比較することで、「今の保険料が妥当なのか」「足りない補償はないか」が客観的に見えてきます。

ファイナンシャル・プランナー一人で抱え込まず、まずは小さな一歩を踏み出してみてください。

数十万円の修理費用を守ることにつながるかもしれません。