火災保険の満期が来たらどうする?損しない更新・見直し術

ポストに届いた火災保険の「満期のご案内」、開いてみたら保険料がずいぶん上がっていて驚いた。

これじゃ、前回の倍の保険料じゃない!

――そんな経験はありませんか。

火災保険の満期は、一度立ち止まって補償内容と保険料を見直す貴重なタイミングです。

この記事では、損害保険の専門資格(損害保険トータルプランナー)を持つFP(ファイナンシャルプランナー・AFP)が、満期を迎えたときに「何をすればいいのか」「今の保険のまま継続していいのか」「保険料を抑えるにはどうすればいいのか」を、わかりやすく丁寧に解説します。

読み終えたあと、5分でできるアクションまで分かりますので、ぜひ最後までお付き合いください。

この記事でわかること

- 火災保険の満期とは何か、届いた案内の見方と手続きの流れ

- 満期のタイミングで必ずチェックしたい補償・保険料の見直しポイント

- 「継続」と「乗り換え」、自分に合うのはどちらかの判断基準

- 2024年10月の保険料改定が満期更新に与える影響と具体的な対策

- 無保険状態を防ぐための注意点と、よくある疑問への回答

目次

火災保険の満期で最初に押さえたい「3つの結論」

結論から言うと、火災保険の満期で意識すべきことは以下の3つだけです。

- 補償内容の棚卸し

- 保険料の比較

- 手続きの空白をつくらない

この3つを押さえれば、満期の手続きで損をすることはありません。

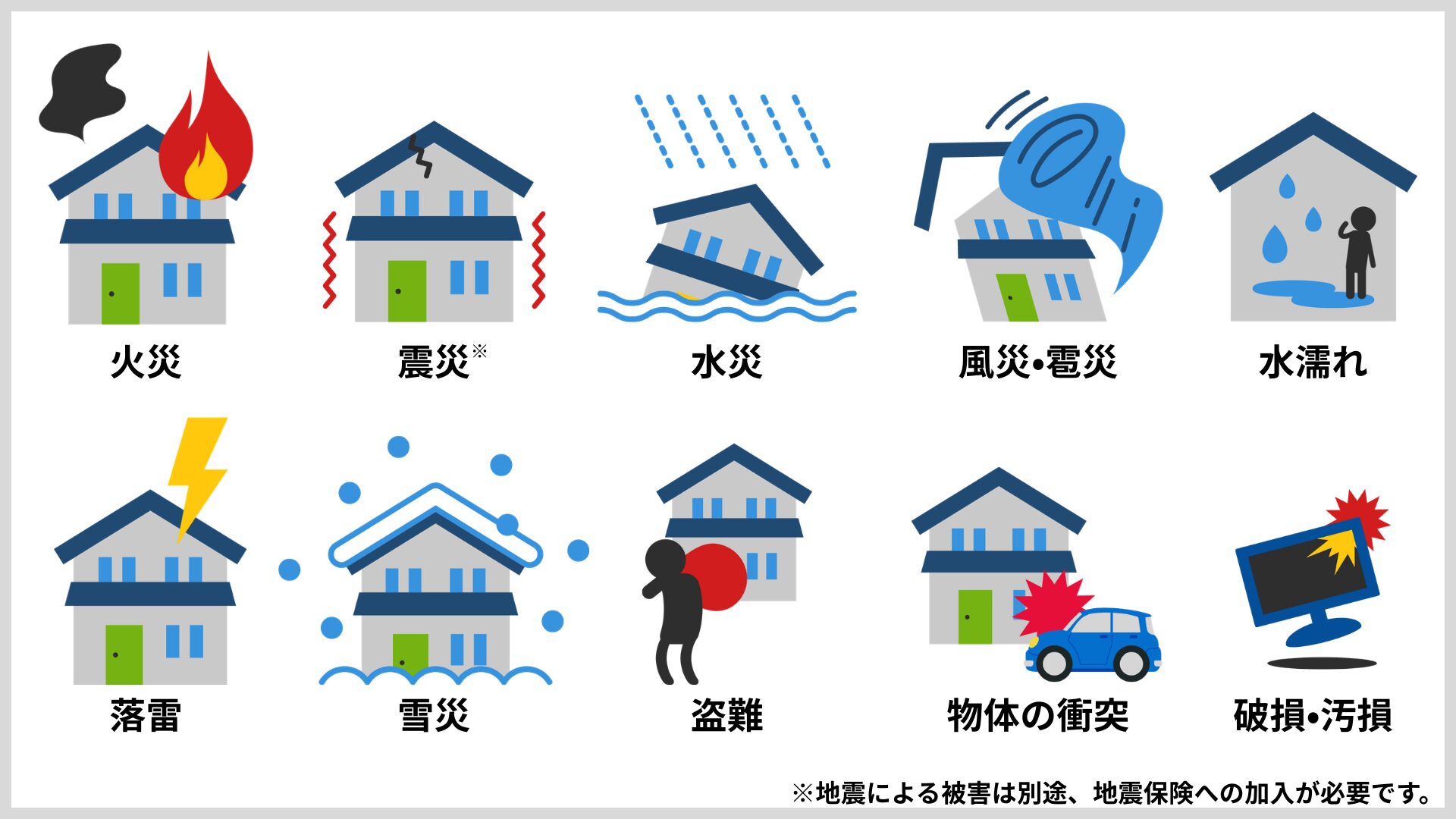

火災保険の満期とは?契約の区切りとなる大切な日

火災保険の満期とは、契約した保険期間が終わる日のことです。

たとえば5年契約なら、契約開始から5年後がその満期日にあたります。

満期日を過ぎると補償は原則として終了するため、そのまま何もしなければ「無保険」の状態になってしまいます。

ファイナンシャル・プランナー

ファイナンシャル・プランナー名前は「火災」保険ですが、実際には「住まいの損害に備える総合保険」といった方が実態に近いでしょう。

保険の相談現場では、「満期のお知らせは届いたけど、よく分からなくてそのままにしていた」という方がとても多いです。

ですが、保険の満期は単なる手続きのタイミングではありません。

実は、加入した当時と比べて保険料の水準や補償内容は大きく変わっていることが多く、内容を確認しないまま、単純に同じ補償内容で更新すると「無駄に高い保険料を払い続ける」可能性もあります。

つまり、満期は今の自分に合った保険かどうかを見直す絶好のチャンスです。

多くの保険会社では、満期の約2か月前に「更新のご案内」が届きます。

届いたら放置せず、まずは「満期日」・「更新後の保険料」この2つを必ず確認してください。

損しないために押さえたい3つのポイント

更新時は火災保険を見直すチャンスでもあります。

次回の保険料を無駄に払わないためにも3つのポイントを押さえてみましょう。

補償内容が現状の生活と合っているか確認する

まず1つ目は、今の補償内容が「今のわが家の状態」に合っているかを確認しましょう。

住宅購入時に加入してから何年も経っていると、家族構成の変化、建物の増改築、周辺環境の変化などが起きているはずです。

- 契約当初に必要だった補償が今は不要になっていないか?

- 当時は想定しなかったリスクが増えていないか?

複数の保険会社からの見積もりで補償と保険料を比較

2つ目は、複数の保険会社から見積もりを取って保険料を比較すること。

同じ補償内容でも保険会社によって保険料は異なります。

特に2024年10月の保険料改定後は、保険会社ごとの料率差がこれまで以上に大きくなっている傾向があります。

満期日までに手続きを終わらせる

3つ目は、更新や乗り換えの手続きを満期日までに完了させ、「無保険の空白期間」をつくらないこと。

万が一、無保険の状態で火災や自然災害が起きたら、数千万円の損害を自己負担で賄わなければなりません。

ファイナンシャル・プランナー保険法の規定では、保険期間外に発生した事故には保険金が支払われませんので、手続きのタイミングには十分注意が必要です。

FPとして保険と不動産の実務に携わる中で感じるのは、満期を「面倒な更新作業」と捉えるのではなく、「家計を守るメンテナンスの日」と位置づけることが大切だということです。

満期になっても、面倒だからそのまま同じ内容で更新するのは危険だね!

あわせて読みたい

火災保険で本当に直せるものとは?知らなきゃ損する補償内容を解説

台風でカーポートの屋根が飛ばされた、子どもが遊んでいてテレビを壊してしまった、家具を動かしていて壁に穴を開けてしまった。そんな「まさか」の出費、実は火災保険…

データが示す「今こそ火災保険を見直すべき理由」

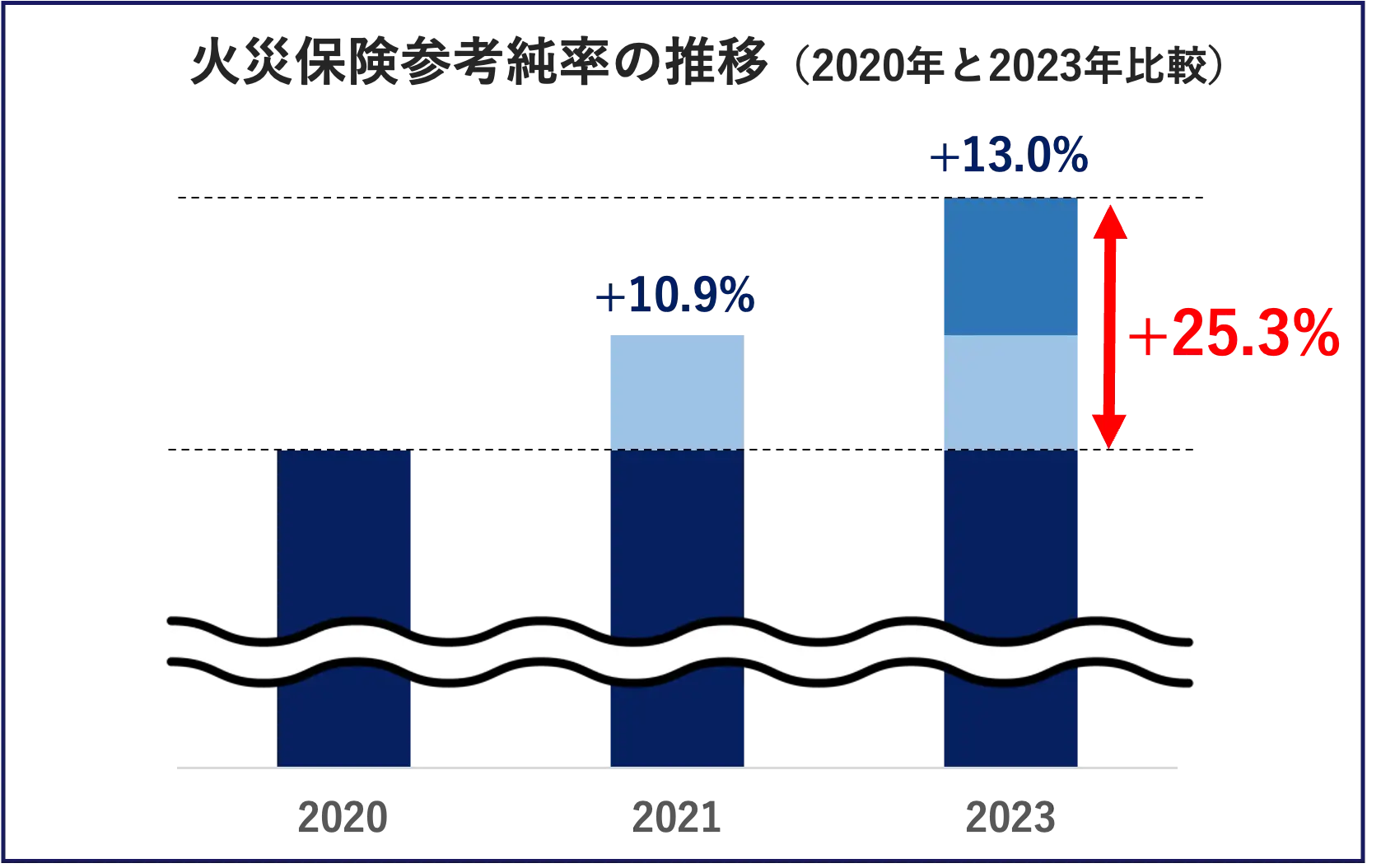

満期で火災保険を見直すことが重要な理由は、保険料が年々上昇しているからです。

過去10年間で参考純率は5回も引き上げられており、2024年の改定は過去最大の引き上げ幅となりました。

ファイナンシャル・プランナー

ファイナンシャル・プランナー何年も前の契約のまま更新し続けている方は、知らず知らずのうちに割高な保険料を支払っている可能性があります。

10年で5回の値上げ――保険料の「原価」に何が起きているのか

火災保険の保険料には、いわば「原価」にあたる部分があります。

損害保険料率算出機構という、「損害保険料率算出団体に関する法律」(料団法)に基づいて設立された公的な機関が、保険会社から集めた大量のデータを分析して「参考純率」を算出しています。

ファイナンシャル・プランナー自然災害が増えてこの「原価」が上がると、私たちが支払う保険料も上がるという仕組みです。

この参考純率は、2014年、2018年、2019年、2021年、そして2023年と、直近10年間で5回にわたって引き上げられました。

2023年6月に届け出された改定では、全国平均で13.0%という過去最大の引き上げ幅が示されました。

この改定を受けて、多くの保険会社が2024年10月に保険料の値上げを実施しています。

ここで大切なのは、「参考純率が13%上がった=保険料が13%上がる」というわけではない点です。

参考純率はあくまで各保険会社が保険料を決めるときの「参考値」であり、実際の保険料は保険会社ごとに独自に設定されます。

お住まいの地域、建物の構造、築年数によっても改定率は異なり、地域によっては30%以上の値上げになるケースもあれば、逆に値下げになるケースもあります。

だからこそ、満期のタイミングで複数社から見積もりを取って比較することが重要なのです。

ご自宅の保険料更新通知を手に取ったとき、「去年と同じ補償内容なのに、なぜか保険料が上がっている」と感じる原因は、こうした参考純率の継続的な引き上げにあります。

ファイナンシャル・プランナー何年も前の契約をそのまま更新し続けると、気づかないうちに保険料負担がじわじわと膨らんでいく可能性があるので注意しましょう。

火災リスクは減っていない――年間3万8千件超の出火が示す現実

保険料が上がったからといって、火災保険に入らないという選択は危険です。

火災のリスク自体は決して減っていません。

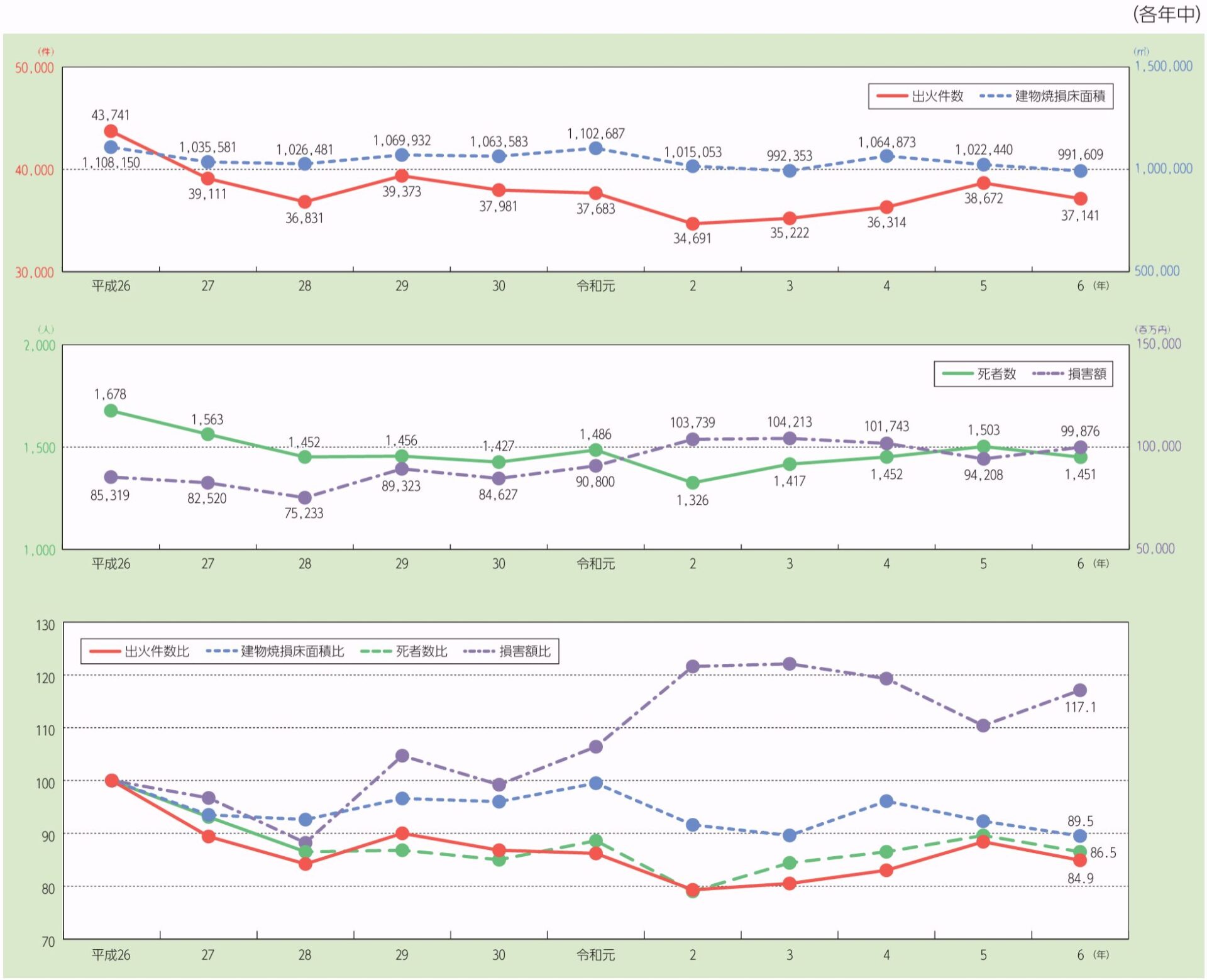

総務省消防庁の「令和6年版消防白書」(2024年公表)によると、令和5年中の出火件数は38,672件で、前年から2,358件(6.5%)増加しています。

平成25年以降はおおむね減少傾向にあったものの、令和3年からは3年連続で増加に転じました。

年間38,672件という数字を日常の感覚に置き換えてみましょう。

これは1日あたり約106件、約14分に1件のペースで火災が発生している計算です。

ファイナンシャル・プランナー朝食を食べている間に1件、通勤電車に乗っている間にまた1件、そんなスピードで火災は起き続けているのです。

さらに注目したいのは、建物火災のうち住宅での火災が12,112件と全体の57.7%を占めているという点です。

工場やオフィスビルではなく、私たちが毎日暮らしている「住まい」で最も多く火災が起きています。

出火原因をみると、たばこが3,498件と最も多く、次いでたき火(3,473件)、こんろ(2,838件)と、日常生活に身近な原因が上位を占めています。

あわせて読みたい

火災保険の加入率は82%|未加入だとどうなる?データで徹底解説

火災保険って、みんな入っているの? うちは気を付けてるから大丈夫だと思うけど、本当に必要なのかな? そんな疑問をお持ちの方は、決して少なくありません。 FP(ファ…

自然災害の増加と保険期間の短縮が「満期の重み」を変えた

保険料値上げのもう一つの背景が、自然災害の増加です。

台風や豪雨による被害が毎年のように各地で発生し、保険金の支払額が増え続けています。

加えて、全国的な住宅の老朽化と建築資材・人件費の高騰により、被災後の修繕費用も上昇しています。

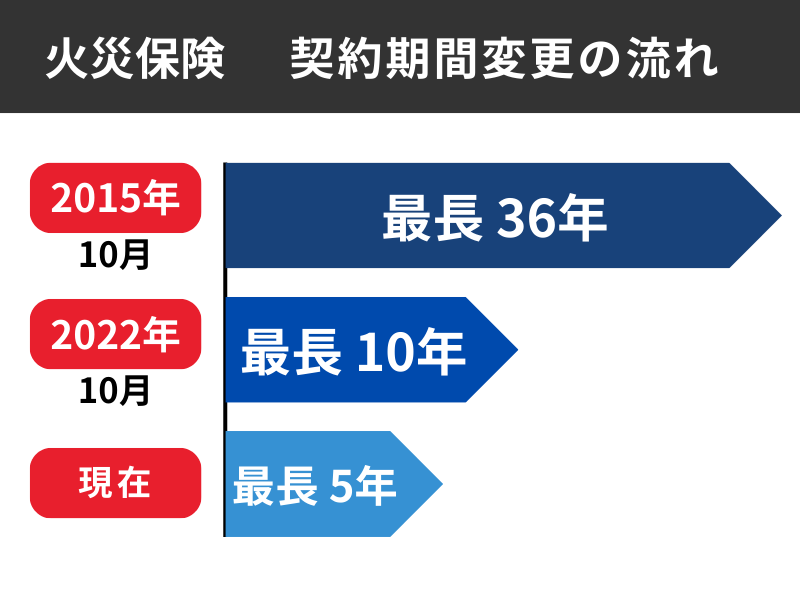

ファイナンシャル・プランナーこうした状況を受けて、火災保険の最長契約期間は段階的に短縮されてきました。

かつては住宅ローンと同じ35年契約が可能でしたが、2015年に最長10年に、2022年にはさらに最長5年にまで短縮されています。

以前は一度契約すれば長期間保険料が据え置きだったのに対し、今は5年ごとに保険料が見直されることになります。

ファイナンシャル・プランナーつまり、5年ごとに訪れる「満期」の重みが、以前とは比べものにならないほど大きくなっているのです。

満期のたびに保険料が前回より上がっている可能性が十分にあるため、「何も考えずにそのまま更新」するのは危険です。

家計を守るためにも、補償と保険料の両面をしっかり確認しましょう。

自然災害の増加や建築費の高騰もあって、火災保険料は年々上がっているんだね。

ファイナンシャル・プランナー知らないうちに割高な保険料を払い続けないためにも、満期の時は複数社の見積もりをとってしっかり比較するのが、家計を守る一番のコツです。

あわせて読みたい

火災保険は何年契約がベスト?5年・1年の違いと賢い選び方

火災保険って、何年契約にすればいいんだろう? 住宅を購入したり、更新の時期が近づいたりすると、多くの方がこの疑問にぶつかります。実は2022年10月に大きな制度変更…

満期で見直すべき補償と保険料――具体的なチェックリスト

満期通知が届いたら、まずは保険証券を手元に用意しましょう。

ファイナンシャル・プランナー引き出しの中か、保険会社のマイページにログインすれば確認できます。

「契約期間」「補償内容」「保険金額(建物の評価額)」「保険料」の4つを確認するだけで、見直しの方向性が見えてきます。

ここでは、相談現場で特に多い見直しポイントを具体的にお伝えします。

建物の評価額は「新価」になっているかを最初に確認

最初に確認したいのが、建物の評価基準です。

火災保険では、万が一のときに受け取れる保険金の上限が「保険金額」で決まりますが、この保険金額のもとになるのが建物の「評価額」です。

評価の方法には「新価」(再調達価額)と「時価」の2種類があります。

最近では、再調達価格(新価)で契約するのが当たり前になっています。

ですが、古い契約、特に15年以上前に加入した保険では「時価」基準になっているケースがあります。

時価で契約している場合、いざ火災で家が全焼しても、建て直し費用の全額をカバーできないおそれがあります。

さらに、昨今は建築資材や人件費の高騰により、建築工事費そのものが上昇しています。

そのため、数年前に設定した建物評価額では、現在の再建費用に足りなくなっているケースも少なくありません。

ファイナンシャル・プランナー満期の際には、建物の評価額が今の建築費に合っているか、必ず見直しましょう。

あわせて読みたい

火災保険の建物評価額とは?損しない決め方を丁寧に解説

建物評価額って、いくらに設定すればいいのかな? 火災保険に加入するとき、建物評価額の設定に迷う方はとても多いです。 しかし、この金額の設定を間違えると、万が一…

水災補償は「ハザードマップ」で判断する

2024年10月の改定で大きく変わったのが、水災補償の保険料体系です。

これまで全国一律だった水災の保険料率が、地域の水災リスクに応じて5段階の「等地」に細分化されました。

保険料が最も安い「1等地」から最も高い「5等地」まで分かれており、お住まいの地域がどの等地に該当するかによって水災補償の保険料が大きく変わります。

ファイナンシャル・プランナー

ファイナンシャル・プランナーまずは、お住まいの自治体が公開しているハザードマップを確認してみてください。

国土交通省の「ハザードマップポータルサイト」に住所を入力するだけで、洪水・土砂災害・高潮のリスクが一目で分かります。

マンションの高層階にお住まいで浸水リスクが極めて低い場合は、水災補償を外すことで保険料を抑えられる可能性があります。

ファイナンシャル・プランナー一方、河川の近くや低地にお住まいの方は、水災による生活へのダメージは甚大ですので、水災補償を外すことは避けたましょう。

水防法に基づき各自治体が作成するハザードマップを基に、冷静に判断しましょう。

あわせて読みたい

火災保険の水災補償は本当にいらない?外せる人・危険な人の判断基準

火災保険の水災補償って、うちには必要ないんじゃない? この水災の補償を外したら保険料は少しでも安くなるの? 保険の更新のたびに上がる保険料を見て、そんな疑問が…

家財保険・免責金額・特約の重複もチェック

家財保険・免責金額・特約の重複もチェックも、満期で見直すべきポイントです。

家財保険

お子さんが独立して家を出た、ご両親と同居を始めたなど、家族構成が変われば家財保険の保険金額も見直しましょう。

家族が減れば家財の総額も減るため、保険金額を下げることで保険料を節約できます。

保険会社では、世帯主の年齢と家族構成をもとに、標準的な家財の総額(家財評価額)を算出する「簡易評価表」を用意しています。

以下は、損害保険会社が公表している目安の一例です。

| 世帯主の年齢 | 独身世帯 | 2人(大人のみ) | 3人(大人2人+子ども1人) | 4人(大人2人+子ども2人) | 5人(大人2人+子ども3人) |

|---|---|---|---|---|---|

| 25歳前後 | 300万円 | 490万円 | 580万円 | 670万円 | 760万円 |

| 30歳前後 | 300万円 | 700万円 | 790万円 | 880万円 | 970万円 |

| 35歳前後 | 300万円 | 920万円 | 1,000万円 | 1,090万円 | 1,180万円 |

| 40歳前後 | 300万円 | 1,130万円 | 1,220万円 | 1,310万円 | 1,390万円 |

| 45歳前後 | 300万円 | 1,340万円 | 1,430万円 | 1,520万円 | 1,610万円 |

| 50歳前後以上 | 300万円 | 1,550万円 | 1,640万円 | 1,730万円 | 1,820万円 |

免責金額

また、「小さな損害は自分で負担するから、その分保険料を安くしてほしい」という仕組みである「免責金額」の設定も検討してみてください。

免責金額を5万円に設定すると、5万円までの修理は自己負担になりますが、毎年の保険料を抑えることができます。

ファイナンシャル・プランナーただし、いざというときの自己負担が増えるため、お手元の貯蓄とのバランスを考えて設定することが大切です。

特約の重複

さらに、火災保険の特約として付けた「個人賠償責任補償」が、自動車保険やクレジットカードの付帯補償と重複していることがあります。

【重複しやすい補償や特約】

- 個人賠償責任保険特約

- 弁護士費用補償特約

- 携行品補償特約

補償が重複していると保険料が無駄になるため、お手持ちの保険証券やカードの補償内容を一通り確認してみてください。

火災保険の満期のお知らせが届いたら、どこを見直せばいいのかな?

ファイナンシャル・プランナーまずは『証券の確認』と『ハザードマップの確認』を5分ずつやって、最後に2〜3社で見積もりを取って比較してみるのがオススメです!

あわせて読みたい

火災保険は本当に必要?物件別の必要な理由と知っておくべき補償内容

火災保険について、「自分には必要ない」と考えている方も多いかもしれません。 特にマンションにお住まいの方、オール電化住宅の方、賃貸物件に入居中の方、空き家をお…

「そのまま更新」と「乗り換え」で明暗が分かれた実例

満期を迎えたとき、実際に「何もせず更新した方」と「比較して乗り換えた方」の体験をご紹介します。

ご自身の状況と照らし合わせながら読んでみてください。

そのまま更新して後悔――築18年・一戸建てに住む田中さんの場合

背景

田中さん(52歳・会社員)は、妻と高校生の息子と3人で、郊外の木造一戸建てに暮らしています。

15年前に住宅を購入した際、ハウスメーカーに勧められるまま火災保険に加入しました。

きっかけ

ある日、ポストに届いた厚手の封筒を開けると「火災保険 満期のご案内」と書かれた冊子が入っていました。

保険料の欄を見ると、前回の5年契約に比べて合計で約9万円も上がっています。

月々に換算すると毎月1,500円の負担増です。

葛藤・困りごと

え、なんでこんなに上がってるの?

田中さんは驚きました。

しかし、年度末の繁忙期と重なっていたこともあり、面倒だからと届いた案内のまま更新手続きを済ませてしまいました。

その時の心境を、田中さんはこのように振り返ります。

正直、保険の書類って読む気が起きなかったんです。

『自動更新』って書いてあったし、何もしなくても大丈夫だろうと思ってしまって。

行動

ところが数か月後、会社の同僚との雑談でこんな話を聞きました。

うちは満期のときに他社の見積もりを取って、年間2万円以上安くなったよ。しかも補償は変わっていないんだ!

それを聞いた田中さんは、初めて複数社から見積もりを取り寄せました。

すると、同じ補償内容でも保険会社によって年間の保険料に1万5,000円以上の開きがあること、さらに自宅の立地が水災リスクの低い「1等地」に該当しているため、水災料率が細分化された新体系では別の保険会社の方がかなり保険料が安くなることが分かりました。

結果と気づき

田中さんはこのように話ります。

あのとき5分だけ時間を取って見積もりを比較していれば、5年間で10万円近い差が出ていたかもしれない。次の満期では絶対に比較します。

比較して乗り換え成功――築25年・マンション住まいの佐藤さんの場合

背景

佐藤さん(63歳・パート勤務)は、夫(65歳・定年退職)と2人暮らし。

都市部のマンション8階に住んで20年になります。

前回は5年前に更新しましたが、その時もあまり中身を確認しないまま継続していました。

きっかけ

今回の満期通知を開けてみると、5年前より保険料がさらに上がっており、年間では約2万円の負担増でした。

年金暮らしが近づいているのに、このまま高い保険料を払い続けるのはもったいないなぁ。

でも、補償を削って万が一のとき困るのも怖いし…。

佐藤さんは悩んだ末、近所の保険代理店に足を運んでみることにしました。

行動

まず、保険証券を持参して現在の補償内容を確認してもらいました。

すると、3つの「保険料の削減ポイント」が見つかりました。

- マンション8階なのに水災補償がフルで付いていた

- 自動車保険で入っている個人賠償責任補償が重複していた

- 破損補償リスクはうちにはいらないと感じで外した

佐藤さんは振り返ります。

担当の方に『8階にお住まいでしたら、床上浸水のリスクはほぼないので水災補償を外しても問題ないケースが多いですよ』と教えていただいて、本当に目からウロコでした。

次に、担当者を通じて3社から見積もりを取得。

- 水災補償を解約

- 重複していた個人賠償責任補償を解除

- 破損補償を外した

これらを徹底したうえで、保険料と補償内容のバランスが良い保険会社に乗り換えました。

手続きにかかった時間は、相談と見積もり比較を含めて約1時間半でした。

結果と気づき

結果として、保険料は年間約1万5,000円安くなり、5年間では約7万5,000円の節約になります。

保険代理店への相談は無料でしたし、しつこい営業もありませんでした。もっと早く相談すればよかったです。

夫にも『たった1時間半で7万円の節約なら、時給に換算したらすごいね』と笑われました。

と佐藤さんは話してくれました。

そのまま更新した田中さんと、しっかり見直した佐藤さんでこんなに明暗が分かれるんだね!

ファイナンシャル・プランナー満期のタイミングは、いわば保険の『健康診断』のチャンスです。面倒でも、まずは今の補償内容をチェックする時間を作ってみてくださいね!

あわせて読みたい

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み!

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み! 火災保険は、火災や自然災害などの事故による、住宅や家財の損害を補償してくれる保険です。昨今で…

火災保険の満期でよくある疑問をスッキリ解消(Q&A)

火災保険の満期について、よくある疑問を紹介します。

満期の通知はいつ届きますか?届かない場合は?

多くの保険会社では、満期日の2か月前をめどに「更新のご案内」が届きます。

届いたら、まず満期日と保険料の金額を確認しましょう。

引っ越し後に住所変更を届け出ていないと、通知が届かないことがあります。

ファイナンシャル・プランナー届かない場合は、保険証券に記載された保険会社や代理店に直接連絡してください。

満期の手続きを忘れてしまったらどうなりますか?

多くの保険会社では「自動更新(自動継続)」の仕組みが用意されています。

たとえば、「しっかり更新サポート」「安心更新サポート特約」があれば、万が一手続きを忘れても前回と同等の内容で自動的に契約が更新されるため、すぐに無保険にはなりません。

ファイナンシャル・プランナーただし、自動更新では補償内容の見直しが行われないまま保険料だけが改定後の水準に上がることがあるため、届いた案内には必ず目を通しましょう。

満期で他社に乗り換えると不利になることはありますか?

乗り換え自体で不利になることは基本的にありません。

ただし、住宅ローンの借入先が火災保険に「質権」を設定している場合は、金融機関の同意が必要になります。

ファイナンシャル・プランナー保険証券に「質権設定」の記載がないか確認し、記載があればまず金融機関に相談してください。

乗り換え時のもう一つの注意点は、旧契約の満期日と新契約の開始日を揃えて補償の空白期間をつくらないことです。

火災保険の契約期間は何年を選ぶのがお得ですか?

現在の最長契約期間は5年です。

1年契約を毎年更新するよりも5年契約の一括払いの方が、年あたりの保険料は割安になる割引が適用されます。

さらに、契約期間中は途中で保険料が上がることがないため、今後も値上げが見込まれる状況では5年の長期契約にメリットがあります。

ファイナンシャル・プランナーまとまった出費が難しい場合は、5年契約の年払いを選ぶことも可能ですよ。

地震保険は満期に合わせて見直すべきですか?

はい、満期は地震保険を見直す良いタイミングです。

地震・噴火・津波による損害は火災保険だけでは補償されず、保険業法の規定により地震保険は火災保険にセットする形でしか加入できません。

地震保険の保険料には建物の耐震性能に応じた割引制度があり、耐震等級3なら50%割引、免震建築物でも50%割引が適用されます。

ファイナンシャル・プランナー住宅性能評価書や耐震基準適合証明書をお持ちの方は、満期の際に保険会社に提出することで割引を受けられる可能性があります。

保険の満期を「安心のスタートライン」にするために

火災保険の満期は、不安に思う必要のないイベントです。

むしろ、今の住まいの状況と家族構成に合わせて補償と保険料のバランスを最適化できる、前向きな機会と捉えてください。

【今日からできる5分のアクション】

- 満期通知が届いたら「とりあえず保険証券を引き出しから出す」。

保険会社のマイページにログインすれば、オンラインでも確認できます。「契約期間はいつまでか」「どんな補償が付いているか」の2点だけ見れば、5分で今の保険の全体像がつかめます。 - ハザードマップで自宅の水災リスクを確認する。

国土交通省の「ハザードマップポータルサイト」にアクセスし、住所を入力するだけで洪水・土砂災害・高潮のリスクが地図上に表示されます。水災補償の要否を判断するための大切な情報源です。 - 2〜3社から見積もりを取って比較する。

保険代理店に相談すれば複数社の見積もりをまとめて取得でき、補償内容の違いも分かりやすく説明してもらえます。一括見積もりサービスを利用すれば、オンラインでも手軽に比較可能です。

ファイナンシャル・プランナー1社あたり5〜10分程度の入力で見積もりが届きますので、ぜひ気軽に活用してみてください。

保険は、入ったら終わりではありません。

住まいの状況も、家族構成も、そして保険料の水準も、年月とともに変わっていきます。

5年ごとに訪れる満期という節目を活かして、今の自分に合った補償をきちんと選び直すことが、将来の「万が一」に備える最も確実な方法です。

実際に保険を見直された方からは、「保険料が安くなった」という経済的なメリットだけでなく、「自分の保険の内容がやっと分かって、安心できるようになった」という声をいただきます。

ファイナンシャル・プランナー保険の内容を理解していること自体が、大きな安心感につながるのです。

判断に迷ったときは、保険代理店やFPに相談するのも一つの手です。

相談は無料のケースがほとんどですし、その場で契約を迫られることもありません。

専門家と話すことで、「自分には何が必要で、何が不要なのか」が整理でき、納得感のある選択ができるようになります。

ファイナンシャル・プランナーまずは、お手元の保険証券を確認するところから始めてみませんか。

たった5分のアクションが、これから先の暮らしの安心につながります。