マンション修繕積立金は値上げ不可避?国交省ガイドラインから見える現実

マンションを購入した時には月々の修繕積立金の額で納得していたのに、数年後に突然、値上げのお知らせが届いた経験をされた方は多いのではないでしょうか。

修繕積立金は、マンションの外壁や屋根、エレベーターといった共用部分の修繕工事に備えるためのお金です。

修繕積立金はなぜ値上げされるんだろう…

支払えない場合はどうすればいいの?

支払い金額が数倍に跳ね上がるケースが増えており、家計の負担が大きくなっています。

ファイナンシャル・プランナー

ファイナンシャル・プランナー修繕積立金が上がるのにはきちんと理由があります。それを知っておくだけでも安心につながります。

この記事では、難しく見える修繕積立金の仕組みをていねいに解説し、今、知っておくべき対策をお伝えします。

目次

修繕積立金が上がるのは「当たり前」ではなく「必然」

修繕積立金が値上げされるのは、決してマンション管理組合の都合ではありません。

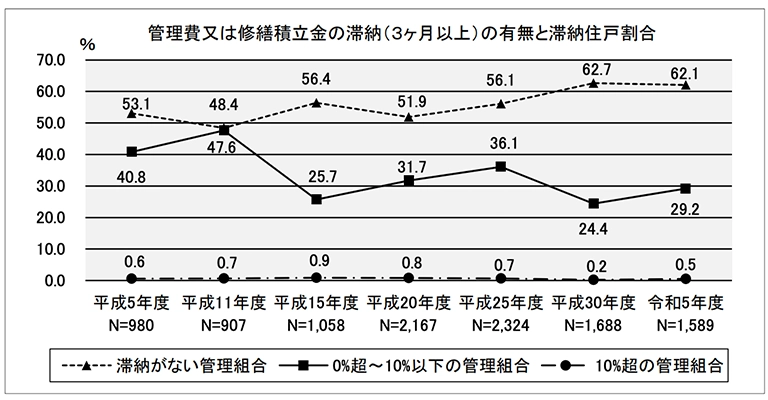

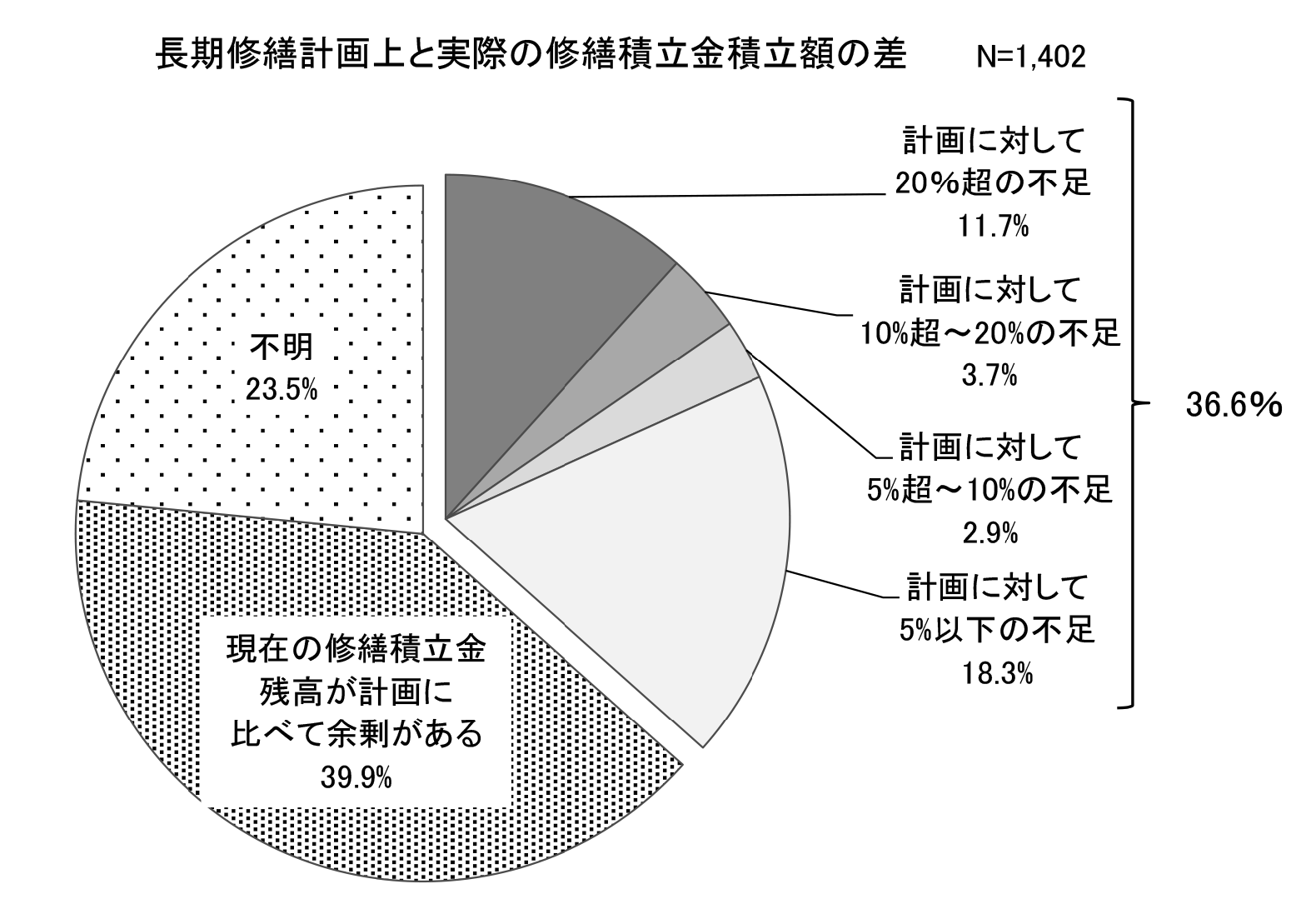

令和5年度のマンション総合調査によると、修繕積立金またはそれに関連する会計で滞納(3カ月以上)が生じているマンションは全体の約30パーセントに上っています。

さらに、計画時より修繕積立金が不足していると判断されるマンションは全体の約37パーセント(令和5年度調査)というデータもあります。

ファイナンシャル・プランナー

ファイナンシャル・プランナーつまり、3つに1つ以上のマンションで、修繕積立金が足りない状況にあるということです。

単に「修繕積立金が値上げされている」のではなく、「実際に必要な修繕ができなくなる危機的な状況が起きている」のが現実です。

修繕積立金の値上げではなく、現実を直視した不可欠な調整だと考えると、その位置づけが変わってきます。

必要な修繕ができなくなるのは困るな…

ファイナンシャル・プランナー管理組合が値上げを提案するのは、マンションを長期間良好な状態に保つため。つまり、資産価値を守るための判断です。

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

国土交通省が示した「修繕積立金の目安」と現実のギャップ

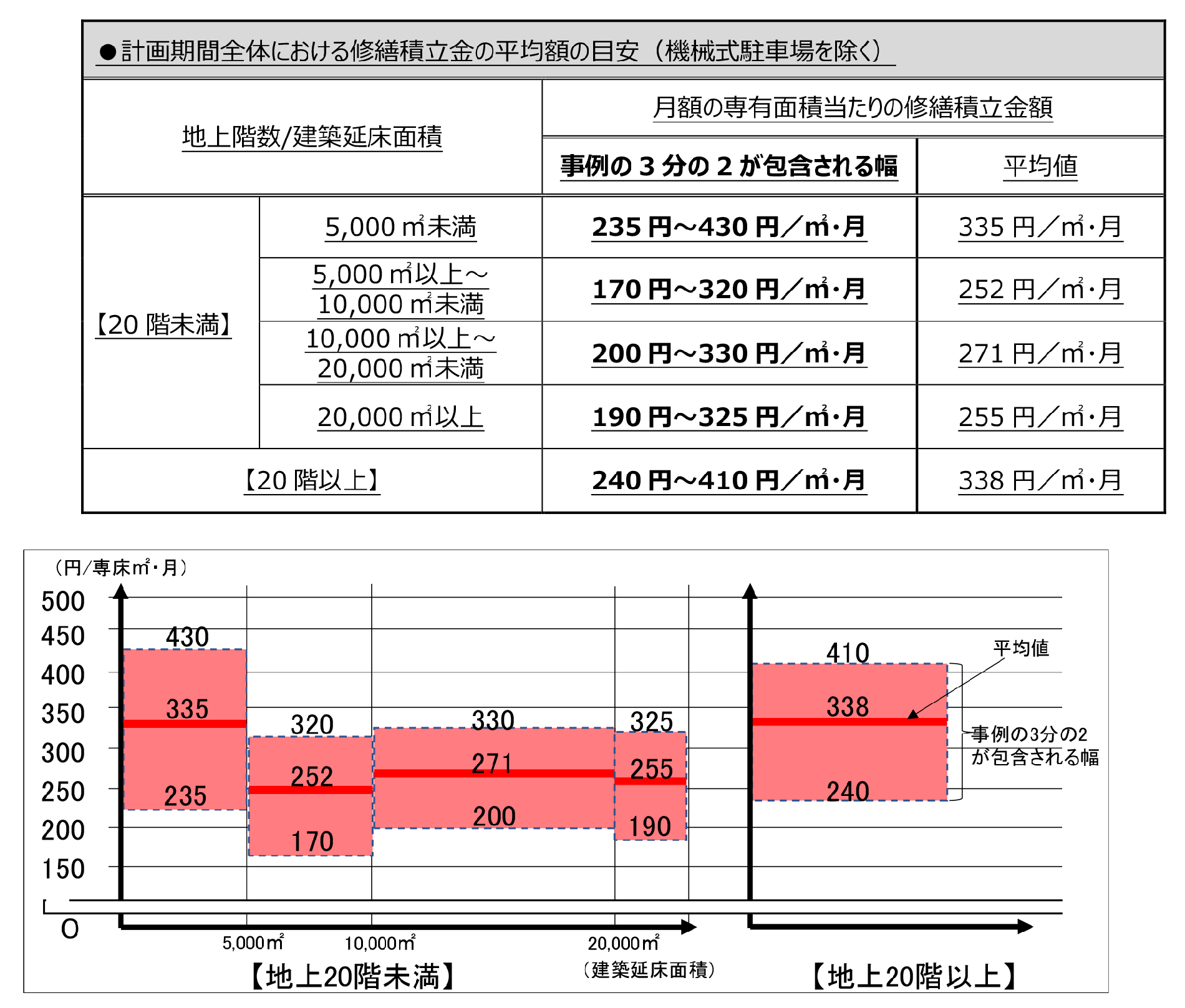

国土交通省の「マンションの修繕積立金に関するガイドライン」では、マンションの規模と階数に応じた修繕積立金の目安が示されています。

たとえば、地上20階未満で建築延床面積が5,000㎡以上10,000㎡未満のマンションの場合、専有床面積1㎡あたり月額252円が平均値とされています。

ファイナンシャル・プランナー70㎡の一般的なマンション住戸に当てはめると、月々17,640円(252円×70㎡)が目安ということになります。

しかし、実際の首都圏の中古マンション市場では、2024年度時点で修繕積立金の平均は月額13,177円のデータもあります。

ここが重要なポイントです。

一見すると、目安より安いように思えますが、これは既に購入済みの中古物件であり、新築当初に低く設定された物件が多く含まれているためです。

新築分譲時には、分譲会社は購入者の負担を軽く見せるため、修繕積立金を意図的に低く設定することがよくあります。

国土交通省のガイドラインでは、新築時の設定額は基準額の「0.6倍以上」という下限を示していますが、実際には基準額の0.5倍以下で設定されているケースもあります。

つまり、最初から「いずれは値上げが必要になる」という前提で、低い金額からスタートしているのです。

初めは月額15,000円だったから購入したけれど、数年後には月額30,000円を請求されたこともあったわ。

ファイナンシャル・プランナーこのような費用の変動により、時には大きなトラブルに発展するわけです。

あわせて読みたい

マンション大規模修繕工事の費用はいくら?相場と資金対策を全解説

大規模修繕のお知らせが届きました。…こんなにかかるの? マンションに住む多くの方が抱える不安、その一つが大規模修繕の費用です。数千万円~数億円単位になることも…

マンション修繕積立金が値上げされる4つの主要な理由

修繕積立金が値上げされる背景には、複数の要因が重なっています。

それを理解することで、値上げ通知を受けた時でも冷静に対応できるようになります。

理由1:新築時の設定が低すぎた(構造的な問題)

先ほど触れたように、新築分譲時に修繕積立金が低く設定されていることが、最大の問題です。

分譲会社にとって、購入者に提示する月々の負担額が低いほど、販売が有利になります。

そのため、実際に必要な修繕費用を完全に反映した金額ではなく、購入しやすい金額が設定されがちです。

修繕に必要なだけのお金が徴収されているわけではないのか。

ファイナンシャル・プランナーそうです。そのため、5〜10年と経過すると、必要な修繕工事が迫る中で、予算が足りないというギャップに陥るのです。

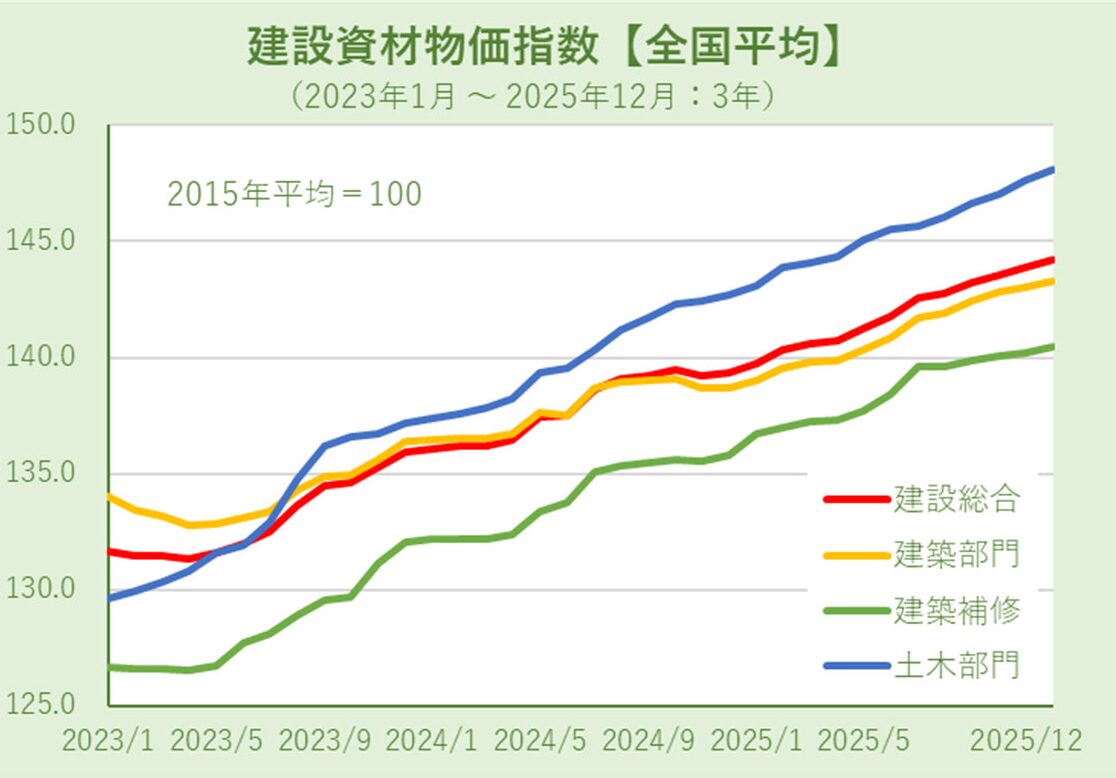

理由2:物価や人件費、建築資材の高騰(外部環境の変化)

2020年代に入ってから、建築資材費と人件費の上昇が顕著になりました。

インフレの影響により、以下の価格が急騰しています。

- 電気代

- ガス代

- 修繕工事に必要な資材費

- 施工業者の人件費

10年前の見積もりで修繕工事に必要だった500万円が、今では800万円必要になるといった状況が実際に起きています。

今後も価格が高騰しそう…

ファイナンシャル・プランナー長期修繕計画は通常30年のスパンで立てられますが、当初は物価上昇を想定していないため、修繕積立金の見直しが必要になります。

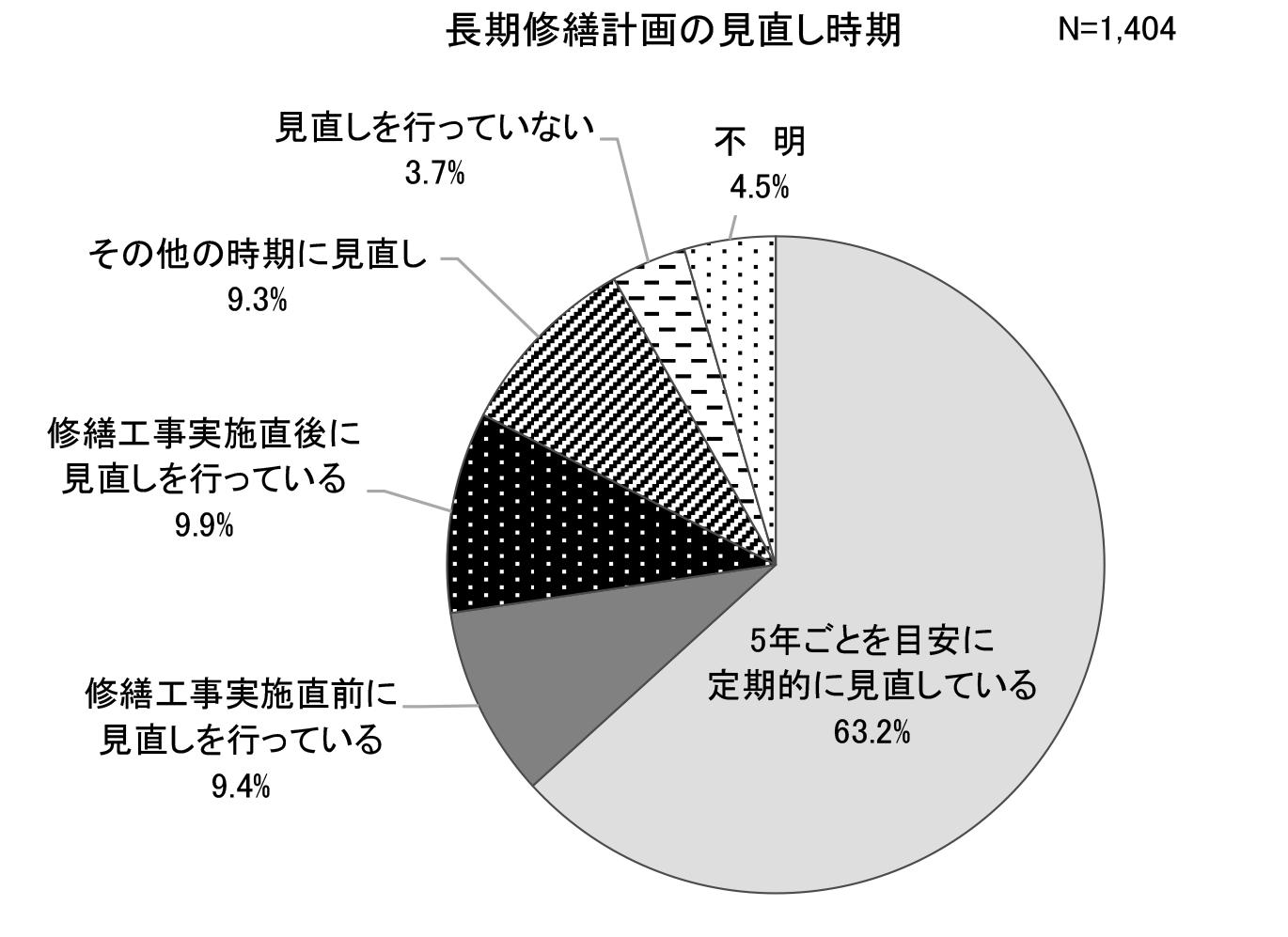

理由3:長期修繕計画の定期的な見直し(当初計画からのズレ)

国土交通省のガイドラインでは、長期修繕計画を5年程度ごとに見直すことが推奨されています。

ファイナンシャル・プランナー実際の建物の劣化状況が計画時の想定と異なることが多いため、定期的に見直す必要があります!

よくある、計画時の想定と異なる事例がこちらです。

- 給排水管の腐食が想定より進んでいる

- エレベーターの部品交換が予想外に高額だった

- 機械式駐車場のメンテナンスコストが増加した

確かに、想定できない劣化はたくさんありそう!

ファイナンシャル・プランナーこうした実際の劣化状況が明らかになると、次の大規模修繕に向けて修繕積立金を増やす必要があります。

理由4:予期していない特別な修繕工事の発生

建物は経年とともに、以下のような想定外のトラブルが発生することもあります。

- 耐震診断の結果、補強工事が必要になった

- 漏水のために共用配管の全面交換が必要になった

こうした計画外の修繕工事が発生すると、修繕積立金から一時的に支出され、残高が減少します。

ファイナンシャル・プランナーその穴埋めのために、月々の修繕積立金を増やす必要が生じるわけです。

あわせて読みたい

マンション管理費なぜ上がる?値上げの理由、住民の負担削減の現実的な対策

今月の管理費が急に上がった!? 通知が届いたけど、これって払わなきゃいけないの? マンションにお住まいの方なら、こうした管理費の値上げに驚かれたことがあるかもし…

修繕積立金が値上げされやすい3つのタイミング

修繕積立金の値上げは、いつでも起こるわけではなく、特定のタイミングで起きやすいという特徴があります。

今住んでいるマンションがどのタイミングにあるかを知ることで、数年後の値上げを予測することができます。

タイミング1:新築から5年前後(最初の計画見直し時)

多くのマンションでは、新築分譲時に30年の長期修繕計画が作成されます。

その後、5年経過した時点で初めて計画の見直しが行われることが一般的です。

この時、実際の建物の状況を改めて診断し、新しいデータをもとに修繕積立金が再計算されます。

そして、「当初計画では足りないことが判明した」として、値上げの提案がなされることが多いのです。

ファイナンシャル・プランナー築5年前後でマンションを購入した人であれば、まさにこのタイミングで値上げを経験している可能性が高いでしょう。

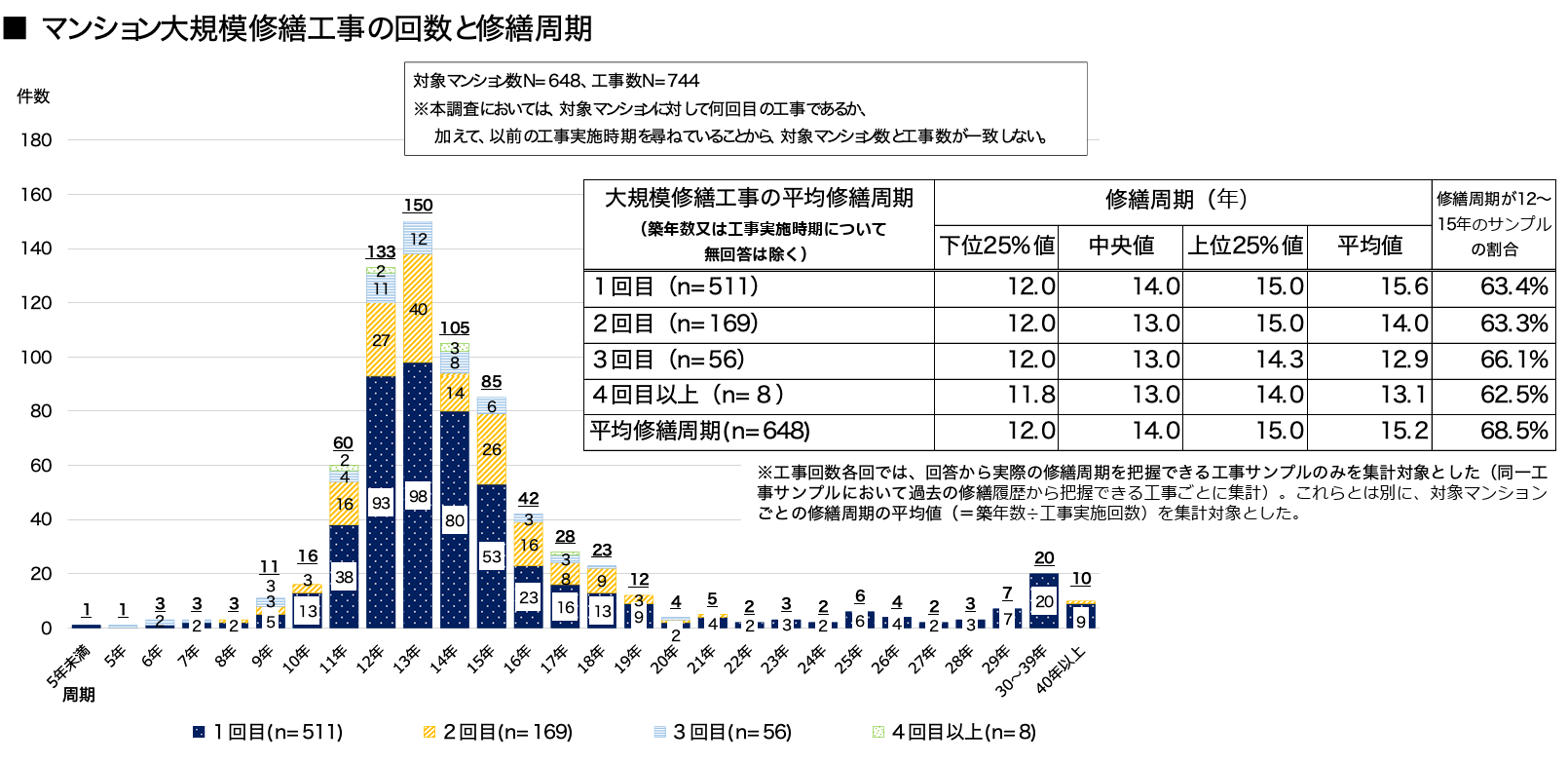

タイミング2:築12~15年目(大規模修繕の直前)

マンションの最初の大規模修繕は、築12~15年目で実施されることがほとんどです。

この時期は、外壁の塗装、防水工事、共用部分の配管交換など、多額の工事費が必要になります。

大規模修繕の具体的な内容と費用が明らかになると、それに向けて修繕積立金を積み増す必要が生じます。

ファイナンシャル・プランナーつまり、工事直前に「これだけの費用がかかります。今からしっかり積み立てておきましょう」という値上げ提案が来るわけです。

タイミング3:築20年を超えたあたり(2回目以降の大規模修繕)

2回目以降の大規模修繕では、1回目の工事費を大きく超えることが多いです。

特に、以下の大型設備の更新が必要になり、工事費が膨らみやすくなります。

- エレベーター

- 機械式駐車場

- 共用の給排水管

ファイナンシャル・プランナーお伝えしているとおり、これらに加えてさらに物価上昇の影響も重なるため、修繕積立金の大幅な値上げが避けられません。

修繕積立金の値上げはどこまで上がるのか

修繕積立金の値上げ幅について、法律で明確な上限は決められていません。

ファイナンシャル・プランナー理論上は、管理組合総会で決議されれば、どんな金額でも設定可能です。

しかし、令和6年(2024年)6月に改定された「段階増額積立方式における適切な引上げの考え方」で、目安が示されています。

このやり方を採用する場合の値上げ幅について、国土交通省は以下のような基準を示しました。

・計画の初期額:基準額の「0.6倍以上」

・計画の最終額:基準額の「1.1倍以内」

基準額とは、30年間の計画期間を通じて、毎月均等に同じ金額を積み立てた場合の金額です。

つまり、計画の最終段階では、基準額の1.1倍までが適切な範囲と定められています。

実際のマンションでどの程度の値上げが行われているんだろう?

不動産経済研究所などの調査によると、首都圏の中古マンションの修繕積立金は年平均3~5パーセント程度上昇し続けています。

月額1万円であれば、毎年300~500円ずつ上がる計算です。

ファイナンシャル・プランナーただし、一度に大幅な値上げが行われるケースもあります。月額が1.5倍から2倍に跳ね上がることも。

2024年2月には、国土交通省が段階増額方式での値上げ幅として「最大1.8倍程度」という新しい方針を示しました。

ただし、この1.8倍という数字は原則ではなく、例外的な場合の上限です。

一応上限値は示されているんだね。

ファイナンシャル・プランナー管理組合の適切な説明と住民の納得があってこそ、成立するものですね!

修繕積立金が不足している、その本当の理由

修繕積立金の不足という問題は、積み立て額が少ないからではありません。

最大の原因は、先ほど述べたように、新築時の設定が過度に低いことです。

さらに、長期修繕計画の精度が十分でなかったケースもあります。

建物診断をしっかり行わないまま、ざっくりとした概算で計画が立てられているマンションも存在します。

ファイナンシャル・プランナーこうした計画では、当然のように実際の修繕工事費とのズレが生じます。

また、計画通りに値上げが実施されなかったマンションも多くあります。

理由は、修繕積立金の値上げは管理組合総会で決議する必要があり、その際に住民の強い反対があれば、値上げが見送られることもあるからです。

しかし、値上げを見送ると、必要な修繕ができなくなるリスクが高まるのです。

さらに、機械式駐車場やエレベーターなど、メンテナンスコストが特に高い設備を持つマンションは、修繕積立金の不足に陥りやすい傾向があります。

これらの設備のメンテナンス費用は、当初の計画よりも大幅に増加しています。

国土交通省のデータによると、修繕積立金が適正額に達していないマンションは、修繕計画認定制度の評価でも低い点数をつけられています。

ファイナンシャル・プランナーつまり、修繕積立金の不足は、マンション自体の資産価値低下にもつながる問題なのです。

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

修繕積立金が高くなりやすいマンション5つの特徴

すべてのマンションが同じペースで修繕積立金が上がるわけではありません。

特定の特徴を持つマンションでは、修繕積立金がより高くなりやすい傾向があります。

ファイナンシャル・プランナー自分のマンションがこれらの特徴に当てはまるかをチェックして、将来の値上げに対する心構えをしましょう!

特徴1:戸数が少ないマンション(20~50戸程度)

マンションの修繕工事費は、建物全体の面積に応じて算定されます。

管理組合の運営経費など、戸数に応じてかかる費用も存在します。

戸数が少ないマンションでは、同じ工事費を少ない戸数で負担することになるため、一戸あたりの負担がどうしても大きくなるのです。

ファイナンシャル・プランナーたとえば、100戸のマンションと30戸のマンションが、同じ工事内容で1000万円の外壁修繕をするとしても、一戸あたりの負担は大きく異なります。

小規模マンションでは、修繕積立金が高く設定されやすく、値上げもより大きくなる傾向があります。

特徴2:機械式駐車場があるマンション

機械式駐車場は、一般的な駐車スペースと異なり、機械装置が複雑です。

そのため、定期的なメンテナンス、部品交換、リニューアルなどに多額の費用がかかります。

駐車台数が多いとどうなるの?

ファイナンシャル・プランナー駐車台数が多いほど部品の数が多くなったり、メンテナンスの費用がかさんだりするので、どうしても費用の負担が大きくなります。

特徴3:エレベーターの台数が多いマンション

タワーマンションなど、超高層物件ではエレベーターが複数箇所に設置されています。

各エレベーターの定期点検、部品交換、リニューアルには、それぞれ多額の費用がかかります

また、高層階へのアクセスには特殊な足場や工事手段が必要になるため、工事費がさらに高騰します。

特徴4:豪華な共用施設があるマンション

フィットネスジム、プール、ラウンジなど、充実した共用施設を持つマンションでは、これらの施設の維持管理費も大きく、修繕費も増加します。

特徴5:長期修繕計画がないか、見直されていないマンション

実際に長期修繕計画を作成していないマンションもありますが、これは「問題」です。

長期修繕計画がなければ、修繕が必要になるたびに臨時徴収に頼ることになります。

ということは、住民に不規則に負担がかかるということだね…

計画に基づかない管理では、修繕積立金の目安を持つことができず、値上げの正当性を説明することも難しくなります。

ファイナンシャル・プランナーこの場合は、管理組合や管理会社、マンション管理士などの専門家に相談してみましょう!

修繕積立金の値上げを拒否できるのか?法的側面から考える

修繕積立金の値上げが決議された場合、個々の区分所有者はそれに従う法的義務があります。

これは「区分所有法」という法律で定められています。

修繕積立金の徴収に関する決議は、通常「普通決議」(出席者の過半数の賛成)で成立するため、全員の同意は必要ないのです。

では、値上げに反対した場合、どうなるのでしょうか。

理論上は、その後の支払い督促から強制執行まで、段階的な対応が可能です。

STEP

内容証明郵便による催告状

管理組合が支払期日を過ぎても支払わない区分所有者に対して、内容証明郵便による催告状を送付します。

STEP

調停・訴訟

催告状を送付後、区分所有者からの反応がない場合は調停、訴訟と進み、最終的には「先取特権」という制度により、その区分所有者の不動産に対して差し押さえのような措置が取られることもあります。

ファイナンシャル・プランナー実際にここまで進むことは稀で、多くの場合は話し合いの過程で解決します。

ただし、不当な値上げに対しては、異議を唱えることができます。

不当な値上げって、たとえば?

ファイナンシャル・プランナー修繕積立金の計算に誤りがあった、長期修繕計画の内容が著しく不合理である、といった場合が不当な値上げに該当します。

しかし、その判断は難しいため、一般的には専門家(マンション管理士、建築士など)の意見を求めることが必要です。

重要なのは、個人で反対するだけでは解決しないということです。

理事会や総会の議題として、管理費の無駄がないか、修繕内容が妥当か、といった議論をしっかり行うことが重要です。

あわせて読みたい

マンション管理組合のトラブル相談はどこへ?騒音や滞納を解決

マンションという一つの大きな建物で、さまざまな価値観を持つ人たちが一緒に暮らしていると、思いがけず小さな摩擦が生まれることがあります。 お隣の物音が気になるわ…

事例:値上げに直面した3つのマンション

理論だけでなく、実際の事例を通じて、修繕積立金の値上げの実態を見ていきましょう。

ケースA:田中さん(55歳、会社員)・東京都品川区のマンション

田中さんは12年前、新築時に月額8,000円の修繕積立金で購入しました。

「管理費と合わせて月2万円でいいなら」と満足していたところ、築5年で最初の見直しがあり、月額12,000円に値上げ。

さらに今年、築12年を機に月額20,000円への値上げが提案されました。

「なぜこんなに上がるのか」と不満を感じた田中さんでしたが、理事会に出席して説明を聞くと、以下のことが明らかになりました。

- 新築時の8,000円という金額が、基準額(国土交通省ガイドラインでいう目安額)の0.5倍程度だった

- 最初の5年間で物価が想定以上に上昇し、計画時の工事費見積もりが甘かった

- 1回目の大規模修繕が当初予定より高額になることが判明した

これらを説明されると、田中さんも「仕方ないな」と納得しました。

ただし、最終的には段階的な値上げ(5年かけて月20,000円に到達)という提案で合意しました。

このケースから学べること

すぐに値下げを受け入れるのではなく、値上げの理由を確認して、確実に支払いができる方法(このケースであれば5年かけて段階的に値上げしていく)を相談して決定していくことが大切です。

ケースB:鈴木さん(62歳、リタイア予定)・横浜市のマンション

鈴木さんは築8年のマンションを購入しました。

当初月額15,000円だった修繕積立金は、築10年で18,000円、そして築12年で24,000円への値上げが予告されています。

リタイア年齢が近い鈴木さんにとって、この月4,000円の負担増は家計に大きな打撃です。

鈴木さんが調べてみると、以下のことが判明しました。

- そもそも新築時の修繕積立金の設定が低すぎた

- 機械式駐車場が60台あり、そのメンテナンス費が当初予想の2倍以上になっている

鈴木さんは理事会に対して「段階的な値上げ」を強く要望し、最終的には5年かけての段階的引き上げで合意しました。

また、管理費の削減で対応できる部分がないか、見直しも求めました。

このケースから学べること

新築時の修繕積立金額が、長期間にわたって一定とは思わないことが大切です。

また、単に値上げの理由や支払い額の変更を求めるだけではなく、本当に必要な費用として集金されているのか、その内訳を確認することが大切です。

ケースC:佐藤さんファミリー(40歳、夫婦共働き)・埼玉県さいたま市のマンション

佐藤さんは新築5年のマンションで月額10,000円の修繕積立金を払っていました。

ところが、管理会社から突然「修繕積立金の見直しがあります」との連絡を受けました。

理由は「想定外の給排水管の腐食が発見され、全面交換が必要」とのことです。

さらには、修繕積立金の値上げに加えて、特別一時金の徴収も検討されました。

佐藤さん夫婦は、分割払いで対応できないか交渉し、最終的には以下の条件で合意しました。

- 3年分割での一時金納付

- 月額の段階的値上げ

このケースから学べること

長期修繕計画を詳しく確認し、次の大規模修繕の時期と費用を早めにチェックすることが大切です。

あわせて読みたい

マンション管理費なぜ上がる?値上げの理由、住民の負担削減の現実的な対策

今月の管理費が急に上がった!? 通知が届いたけど、これって払わなきゃいけないの? マンションにお住まいの方なら、こうした管理費の値上げに驚かれたことがあるかもし…

修繕積立金の値上げに直面した時にするべき5つのアクション

修繕積立金の値上げ通知を受けたら、以下の5つのステップで冷静に対応することが大切です。

STEP

長期修繕計画書を徹底的に確認する

まず、管理組合から配布される「長期修繕計画書」を入手し、隅々まで読みましょう。

特に以下のポイントをチェックします。

- 計画期間が30年以上あるか(新築時の場合)

- 大規模修繕の時期が合理的か(通常は12~15年ごと)

- 各修繕工事の見積もりの根拠は示されているか

- 過去の工事履歴と現在の計画に矛盾がないか

- 機械式駐車場やエレベーターなど特殊設備の費用が適切に見込まれているか

国土交通省のガイドラインでは、修繕積立金の平均額が示されています。

ファイナンシャル・プランナー住んでいるマンションの計画を確認してみましょう!

STEP

修繕積立金の残高と過去の値上げ履歴を確認する

管理組合は「収支計算書」や「積立残高報告書」で、現在の修繕積立金の残高を開示しています。

これらと過去の値上げ履歴も考慮して、本当に値上げが必要か判断します。

5年ごとにどのくらい上がってきたのか、パターンを把握することで将来の値上げを予測できます。

STEP

第三者の専門家に診断を依頼する

管理組合の説明だけでなく、マンション管理士や建築診断の専門家に、修繕計画の妥当性を診てもらうことも一つの方法です。

ただし、費用がかかるため、理事会や管理組合全体で依頼する方が効率的です。

自分で調べるよりも、専門家に依頼した方がいいのね。

ファイナンシャル・プランナーはい。正確に診断してもらえるので、効率的に次のアクションを見つけることができますよ!

STEP

理事会や総会でしっかり質問する

値上げが提案される際には、総会や理事会で必ず質問の時間があります。

その時に、単に「反対です」と言うのではなく、「なぜこの額なのか」「他の対策はないのか」といった具体的な質問をしましょう。

管理組合がしっかりした説明をできない場合はあるの?

ファイナンシャル・プランナー管理組合が説明をできないようであれば、その計画自体に問題がある可能性もあります。気になることはきちんと質問してみましょう。

STEP

支払い計画の柔軟性を交渉する

値上げが避けられないとしても、その時期は交渉することが可能です。

「5年かけて段階的に上げる」といったやり方を提案することで、個々の住民の家計への負担を和らげることができます。

ファイナンシャル・プランナーまずは相談して、確実な支払い計画を立てていきましょう!

あわせて読みたい

マンション管理組合のよくあるトラブルとは?避けるために今できること

「また『臨時総会のお知らせ』が来てるわよ…修繕積立金の値上げの話かしら?」 「うーん、理事会も揉めてるって聞くし、うちのマンション、この先大丈夫なのかな…」 多…

修繕積立金が払えない場合の3つの対策

修繕積立金の値上げが決まったものの、払えないという状況もあるでしょう。

そういう時は、以下の対策を検討します。

- 対策1:管理組合に相談する

支払いが困難であることを、早めに管理組合に申告しましょう。

沈黙していると催告状が送られてきます。

一方で、事前に相談しておけば、分割払いなど、他の対応が可能になることも。 - 対策2:家計の見直しと資金計画

修繕積立金の増加は、家計全体の見直しのきっかけになります。

他の支出を削減し、修繕積立金に充てられる部分がないか検討しましょう。

また、5年単位で支払い計画を立て、その間に貯蓄を増やす工夫をすることも大切です。 - 対策3:売却や住み替えの検討

修繕積立金の大幅な値上げによって、月々の負担が生活を圧迫するようであれば、マンションの売却や住み替えも検討の余地があります。

特にリタイア後で、固定支出を減らしたいという状況であれば、この選択肢も現実的です。

ただし、修繕積立金が高いマンションは、買い手の評価も低くなる傾向があるため、売却時の価格も下がる可能性があります。

ファイナンシャル・プランナー修繕積立金が払えない場合でも、対策をすることができます。まずはできることから始めてみましょう!

あわせて読みたい

マンション管理組合 資産運用で修繕金不足を防ぐ

マンションの将来を支えるお金が、このままで本当に足りるのだろうか… このような不安を感じたことはありませんか。 私たちが毎月支払っている修繕積立金は、マンション…

マンションの修繕積立金に関するよくある質問(Q&A)

ファイナンシャル・プランナーここからは、マンションの修繕積立金に関するよくある質問をまとめました!

修繕積立金の値上げを拒否することはできますか?

法的には、管理組合総会で適正な手続きを経て決議された値上げに従う義務があります。

ただし、その値上げが不当であると判断される場合のみです。

重要なのは、反対するだけではなく、「なぜ反対か」という根拠を持つことです。

ファイナンシャル・プランナー修繕計画に誤りがある、修繕費が過度に高い、といった具体的な理由があれば、裁判で争うこともできます。

修繕積立金は滞納するとどうなりますか?

管理組合は支払い期日から通常3カ月程度で、督促状(内容証明郵便)を送付します。

さらに支払いがないと、支払い督促の申し立て、調停、訴訟と進みます。

最終的には「先取特権」という制度で、その住戸に対して差し押さえのような措置が取られる可能性もあります。

ファイナンシャル・プランナー実際にはここまで進む前に、管理組合との話し合いで解決することがほとんどです。

中古マンション購入時に修繕積立金をチェックするポイントは?

最も重要なのは「過去の値上げ履歴」を確認することです。

5年、10年でどのくらい上がってきたのか、その傾向を見ることで、将来の負担が予測できます。

また、長期修繕計画書で「次の大規模修繕はいつ」「その時の費用は」といった情報を把握することも大切です。

管理費と修繕積立金の違いは何ですか?

ファイナンシャル・プランナー管理費は毎月消費、修繕積立金は「貯蓄」というイメージですね!

修繕積立金の計算方法を理解するには?

国土交通省のガイドラインでは、計算式が示されています。

ファイナンシャル・プランナーこの単価をガイドラインの目安と比較することで、自分のマンションの修繕積立金が適正か判断できます。

修繕積立金の値上げは「悪」ではなく「選択」

修繕積立金の値上げに直面すると、多くの人が悩んでしまいます。

しかし、修繕積立金の値上げは、マンションの建物を長期間、良好な状態に保つために必要な投資です。

新築時に低く設定された修繕積立金を適正な水準に引き上げることには、以下の3つの理由があります。

- 計画的な修繕を実行でき、緊急的で高額な臨時徴収を避けられる

- マンション全体の資産価値を維持できる

- 将来、マンションを売却する時に、「修繕がしっかり行われているマンション」として評価される

ファイナンシャル・プランナーつまり、修繕積立金の値上げは、短期的には月々の負担が増えますが、中長期的には自分の資産を守る行為なのです。

もちろん、管理組合が徹底した説明と透明性を持つこと、住民が理解と納得できるプロセスを経ることが大切です。

次のステップ:あなたができることから始めましょう

修繕積立金の値上げに対して、受動的に対応するのではなく、主体的に関わることが大切です。

ファイナンシャル・プランナーお困りの方は、以下のアクションから始めてみましょう!

STEP

今すぐできること

自分のマンションの長期修繕計画書と修繕積立金の履歴を確認してみてください。

可能であれば、国土交通省のガイドラインと比較して、自分のマンションが妥当な水準か判断してみましょう。

STEP

3カ月以内に

理事会や総会に参加し、管理費や修繕計画についての質問をしてみます。

「何か言うと大変になるのでは」と心配する必要はありません。

ファイナンシャル・プランナー区分所有者として、マンションの運営に関わることは当然の権利です。遠慮せずに発言しましょう。

STEP

半年以内に

必要に応じて、マンション管理士などの専門家に相談してみます。

修繕計画の妥当性について、第三者の意見を聞くことで、安心が得られます。

STEP

1年以内に

マンションの資産価値を守るための長期的な視点を持ちましょう。

修繕積立金の増加は、実は自分の資産を守る行為だと認識することで、納得度が大きく変わります。

修繕積立金の値上げは、誰もが直面する可能性のある問題です。

しかし、正しい知識と冷静な判断があれば、その負担を最小化し、上手に対応することができます。

ファイナンシャル・プランナーあなたのマンション生活が、より安心で快適なものになることを願っています。

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。