マンション管理組合の借入で修繕費不足を賢く解消する全手法

最近、マンションの床や壁が古くなってきたな…

廊下もなんか暗いし、エレベーターに乗ると変な音がする時があるのよね…

マンションに長く住み続けていると「建物の古さ」を感じたことがあるかもしれません。

これらを直して、新築の時のような輝きや心地よい住みやすさを取り戻すために行われるのが「大規模修繕工事」です。

しかし、工事計画を立てる段階になって初めて、多くの管理組合が「お金が足りない」という現実に直面します。

毎月欠かさず修繕費を積み立ててきたはずなのに、なぜ資金不足に陥ってしまうのか。

不足分を補う手段としての「借入」は、本当に選んでも問題のない選択肢なのか。

将来の住まいや資産価値に対して、このような不安や疑問を感じている方も多いでしょう。

この記事では、マンションの健全な維持に欠かせない、

- 資金の考え方

- お金の工面

について、専門知識がなくても理解できるよう丁寧に解説します。

この記事を読み終える頃には、借入に対する不安が消え、自分たちのマンションをどう守っていくべきか、その具体的な道筋が見えているはずです。

目次

マンションの未来を救う「借入」という前向きな選択肢

まず最初にお伝えしたいのは、管理組合が工事のためにお金を借りることは、決して「恥ずかしいこと」でも「失敗」でもないということです。

むしろ、適切なタイミングで建物を直すために、賢く資金を調達する「攻めの経営」と言えます。

難しい用語を横に置いて、まずは結論から見ていきましょう。

私たちの住むマンションにおいて、借入を検討する際に知っておくべき重要なポイントは以下の通りです。

- 「今、直す」ことが、将来の大きな節約になる

建物の痛みは放置すればするほど悪化し、修理代も跳ね上がります。

お金が貯まるまで待つよりも、借りて今直す方が、トータルでの支出を抑えられるケースが多いのです。 - 「一時金」という重い負担を避けるための方法として

工事費が足りないからといって、一世帯あたり数十万円、時には百万円単位の「一時金」を急に集めるのは現実的ではありません。

借入を利用することで、その負担を将来にわたって少しずつ、無理のない範囲で分散できます。 - 低金利な公的融資という強い味方がいる

国がバックアップしている「住宅金融支援機構」の融資など、管理組合専用の非常に条件の良い借り先が存在します。

これを活用しない手はありません。 - 資産価値を守るための「必要経費」

適切に修繕されているマンションは、中古市場でも高く評価されます。

借金があることよりも、「直すべきところが直っていない」ことの方が、売却の際には大きなマイナスになります。

マンションの価値を守るためにも、借りるべきタイミングを逃してはいけないんだね。

ファイナンシャル・プランナー

ファイナンシャル・プランナーそうなんです。

つまり、借入とは「建物の寿命を延ばし、自分たちの資産を守るための先行投資」なのです。

あわせて読みたい

マンション管理組合 資産運用で修繕金不足を防ぐ

マンションの将来を支えるお金が、このままで本当に足りるのだろうか… このような不安を感じたことはありませんか。 私たちが毎月支払っている修繕積立金は、マンション…

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

公的データが突きつける「修繕積立金不足」の正体

なぜ、多くのマンションで「お金が足りない」という事態が起きているのでしょうか。

これは単なる管理不足ではなく、日本のマンションが抱える構造的な課題が背景にあります。

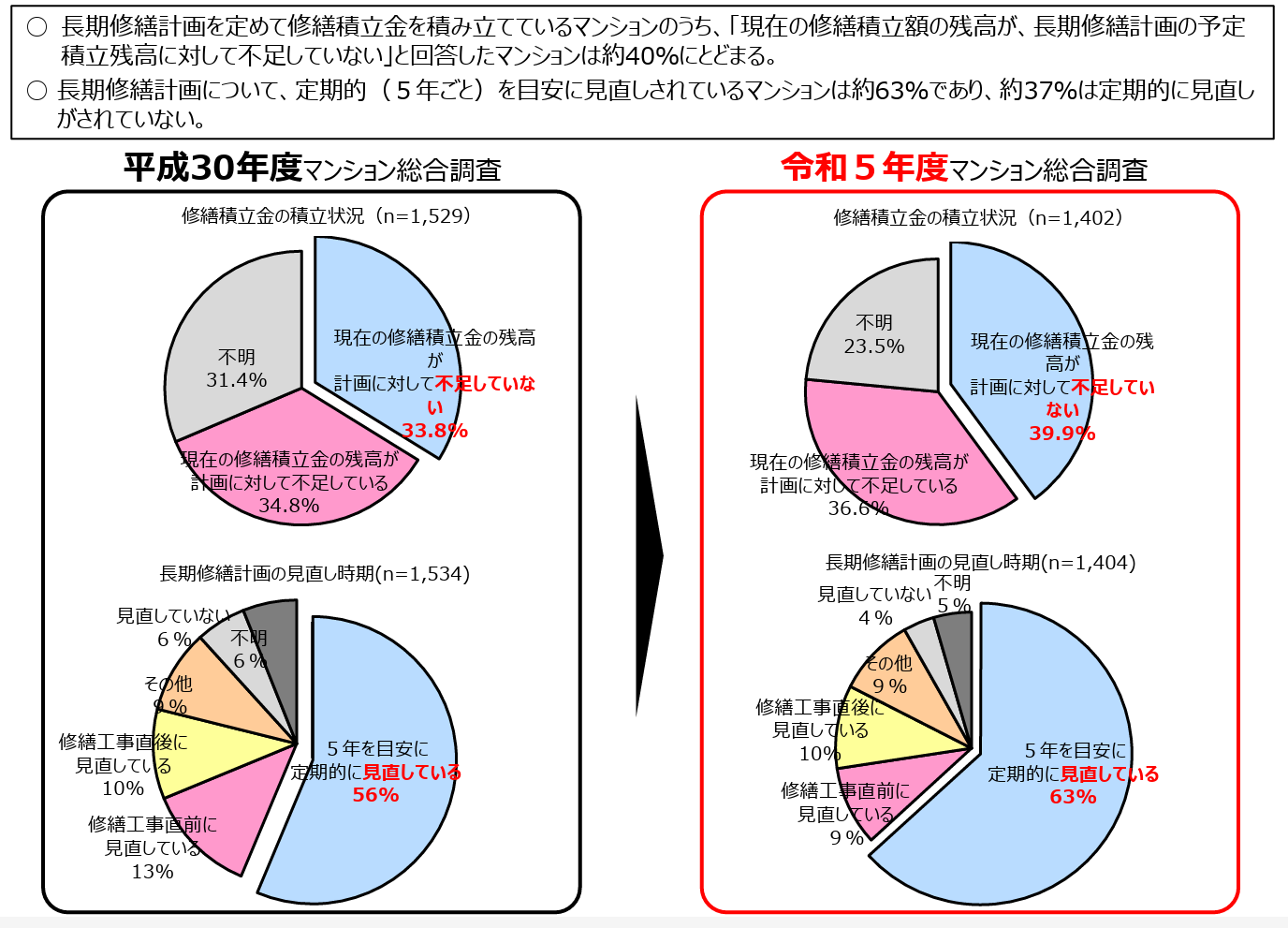

国土交通省が発表した「令和5年度 マンション総合調査」の結果を見ると、管理組合の運営における不満の第一位は「一部の居住者の協力が得られにくい」ことでした。

その中には当然、修繕積立金の値上げや一時金の徴収といった「お金の話」も含まれています 。

さらに深刻なのは、工事費そのものが予想を遥かに超えて膨らんでいる点です。

同省の調査データを詳細に分析すると、大規模修繕工事の費用は、1回目よりも2回目、2回目よりも3回目と、回を重ねるごとに高くなっていく傾向がはっきりと出ています 。

| 工事の回数 | 建物の状態 (イメージ) | 必要となる主な工事内容 | 費用の傾向 |

| 第1回 | 定期的な健康診断 | 外壁塗装、屋上防水、床シート張り替え | 計画通りに収まりやすい |

|---|---|---|---|

| 第2回 | 軽い手術が必要な状態 | 第1回の内容 + 給排水管の部分補修、建具調整 | 1回目より2〜3割増える傾向 |

| 第3回 | 本格的な大手術 | 第1回の内容 + エレベーター更新、給排水管全面交換 | 1回目の1.5倍以上になることも |

- 1回目の大規模修繕(築12年〜15年頃)

-

いわば日常的なメンテナンスの延長です。

建物自体はまだ新しく、外壁の塗り替えや屋上防水など、主に目に見える部分の劣化を防ぐ工事が中心となります。 - 2回目(築25年〜30年頃)/ 3回目(築36年〜45年頃)

-

修繕の内容は大きく変わります。

給排水管の交換やエレベーターの更新、機械式駐車場の入れ替えなど、建物の内部にある重要な設備が寿命を迎える時期に入るためです。

このデータが私たちに意味するのは、「新築時に立てられた修繕計画のままでは、ほぼ確実に3回目以降の工事で資金がショートする」という厳しい現実です。

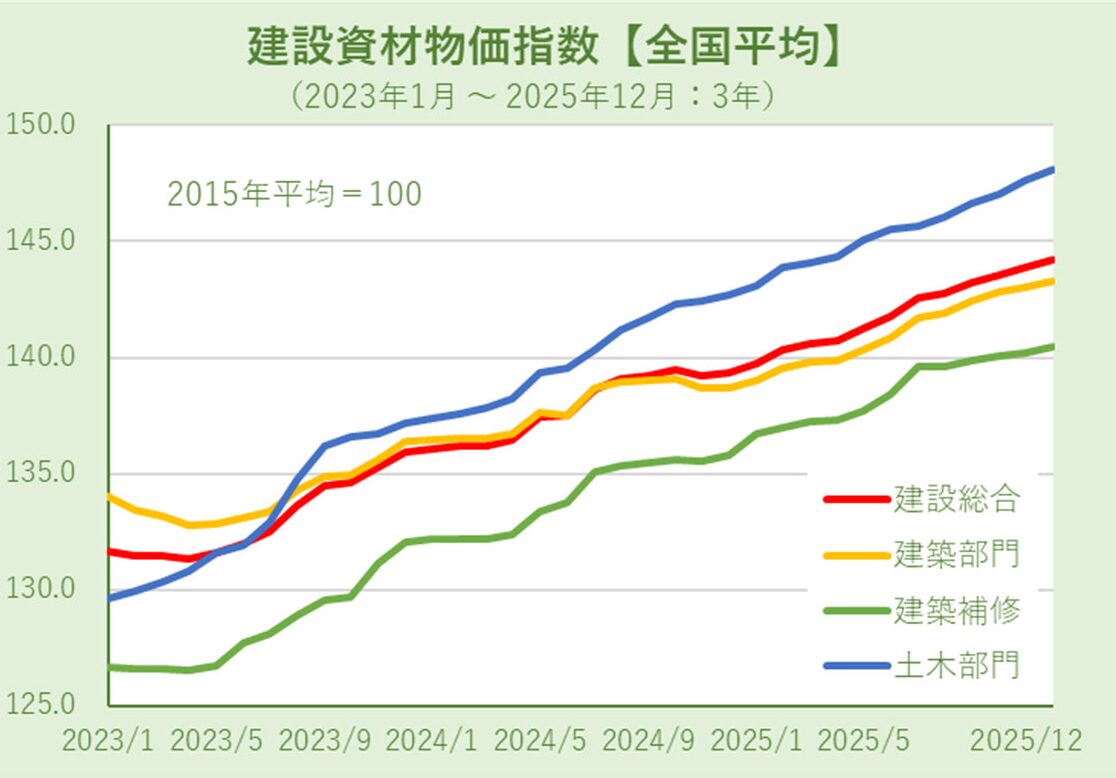

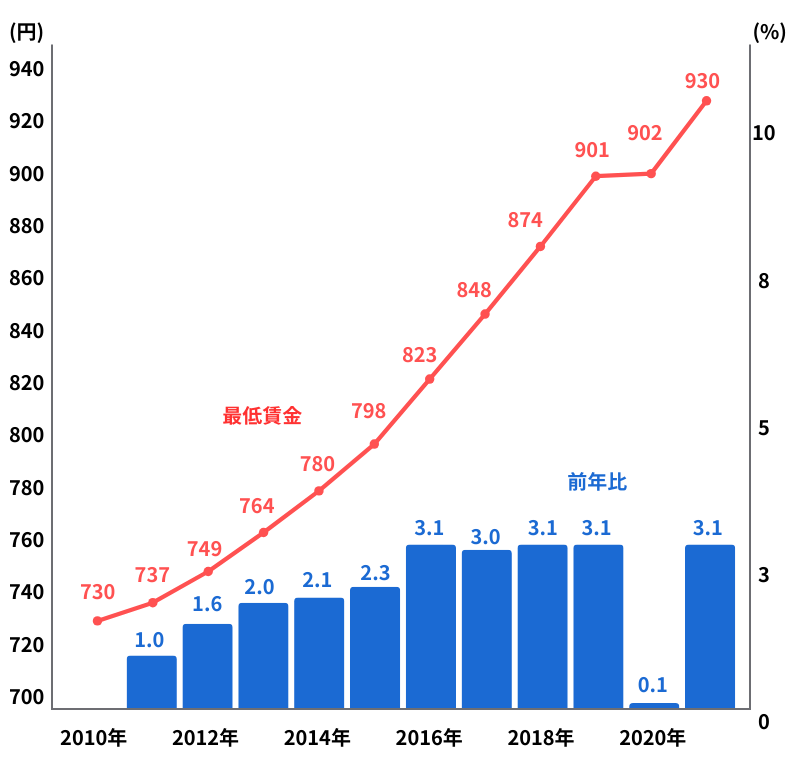

さらに近年では、世界的な資材価格の高騰や人手不足による人件費の上昇が追い打ちをかけています。

数年前に「これで大丈夫」と思っていた予算が、今では通用しなくなっているのです 。

地域別最低賃金改定状況

こうした背景から、多くの管理組合で「借入」を選択せざるを得ない、あるいは戦略的に選択するケースが増えています。

データによれば、資金不足を理由に一時金を徴収した場合、27%の世帯が100万円〜125万円という高額な負担を強いられていることが分かっています 。

これに比べれば、低金利で融資を受け、月々の積立金を少しずつ調整していく方が、多くの住民にとって受け入れやすい「痛みの少ない解決策」になるのです。

築年数が古ければ直す箇所が多くなるのは、当然と言えば当然だよね。

ファイナンシャル・プランナー

ファイナンシャル・プランナーさらに、様々なものが値上げしているので、物価高がそこに追い打ちをかけている現状があるんです。

あわせて読みたい

マンション管理費なぜ上がる?値上げの理由、住民の負担削減の現実的な対策

今月の管理費が急に上がった!? 通知が届いたけど、これって払わなきゃいけないの? マンションにお住まいの方なら、こうした管理費の値上げに驚かれたことがあるかもし…

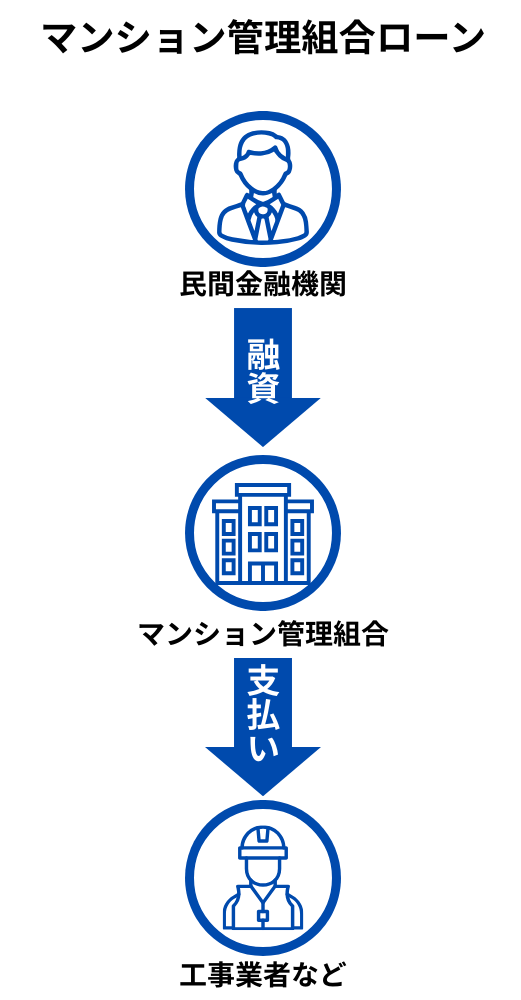

賢い管理組合が選ぶ「2つの借り先」と具体的な進め方

ところで管理組合の借入って、どこから借りるのがベストなんだろう。

大きく分けて、

- 公的な機関である「住宅金融支援機構」

- 「民間の金融機関」

この2つの選択肢があります。

選択肢①|住宅金融支援機構の「マンション共用部分リフォーム融資」

管理組合にとっての「本命」と言えるのが、住宅金融支援機構の融資です。

ここは政府が全額出資しているため、営利目的の銀行とは異なり、マンションの維持管理を支援するための非常に有利な条件が揃っています。

ファイナンシャル・プランナー最大の特徴は「全期間固定金利」であることです 。

一度借りたら、返済が終わるまで金利が変わりません!

これは、将来の返済計画が立てやすいだけでなく、世の中の物価や金利が上がった際のリスクを管理組合が負わなくて済むという、大きな安心材料になります。

さらに、この融資には「金利をさらに安くする」ためのボーナス制度がいくつか用意されています。

マンション共用部分リフォーム融資(管理組合申込み)の特徴

特徴1

借入申込み時点で返済額が確定し、返済計画が立てやすい

全期間固定金利です

特徴2

(公財)マンション管理センター又は(一財)住宅改良開発公社の保証を利用することで、

担保は必要ありません

特徴3

耐震改修工事、浸水対策工事又は省エネルギー対策工事を行うことにより(※1)、

融資金利を年0.2%引き下げます

特徴4

「マンションすまい・る債」(※2)の積立てにより、

融資金利を年0.2%引き下げます(※3)

特徴5

マンション管理計画認定(※4)の取得により、

融資金利を年0.2%引き下げます(※5)

- ※1 工事について、詳しくは、「マンション共用部分リフォーム融資パンフレット」P26の「融資金利について」をご覧ください。

- ※2「マンションすまい・る債」は、修繕積立金の積立てをサポートするために機構が発行しているマンション管理組合向けの債券です。

- ※3「マンション共用部分リフォーム融資」の申込み時点で「マンションすまい・る債」の残高があることが必要です。

- ※4「マンションの管理の適正化の推進に関する法律(平成12年法律第149号)」に定める管理計画を作成し、都道府県等の長の認定を受けていることが必要です。

- ※5「マンション共用部分リフォーム融資」の申込み時点でマンション管理計画認定を取得していることが必要です。

- マンション管理計画認定制度の活用

自分の自治体から「適切な管理ができている」というお墨付きをもらっていると、金利が年0.2%引き下げられます 。 - エコや防災の工事

断熱性能を上げたり、地震に強くしたりする工事(耐震改修)を行う場合も、金利が年0.2%優遇されます 。 - 「マンションすまい・る債」の積立

以前からこの債券でコツコツ積み立てていた管理組合は、さらに金利が優遇されます 。

これらの優遇を組み合わせることで、民間では到底不可能な低金利で資金を調達できるのです。

選択肢②|民間金融機関(セゾンファンデックスなど)のローン

一方で、民間のローンにも特有のメリットがあります。

例えば「セゾンファンデックス」などが提供するマンション管理組合向けのローンは、審査の柔軟さが売りです 。

住宅金融支援機構の融資を受けるには、「積立金の滞納割合が10%以内」などの厳しい基準がありますが、民間の場合は、それぞれのマンションの事情を汲み取った独自の審査を行ってくれることがあります 。

また、手続きが非常にスピーディーで、急なトラブルで今すぐ工事費用が必要になった、というような緊急時にも頼りになります 。

ファイナンシャル・プランナー

ファイナンシャル・プランナーどの借入先がいいのか、マンションの状況に応じてしっかりと話し合って決めることが大切です。

借入を実現するための具体的なアクション・ステップ

理事会で借入を検討し始めてから、実際に口座にお金が振り込まれるまでの流れを、分かりやすくステップ形式で見てみましょう。

STEP

「現状」を正確に知る

まずは管理会社に依頼して、現在の積立金残高と、今後予定されている工事の概算見積もりを突き合わせます。

ここで「いくら足りないのか」をはっきりさせます。

STEP

「長期修繕計画」のブラッシュアップ

単に足りない分を借りるだけでなく、返済しながら次回の工事資金をどう貯めていくか、30年先を見据えた計画を作り直します。

STEP

融資条件の確認と事前審査

住宅金融支援機構や銀行に相談に行き、自分たちのマンションの条件(戸数、滞納状況、管理規約など)でいくら借りられるのかを確認します。

この時、毎月の返済額が「毎月の修繕積立金徴収額の80%以内」に収まっている必要があります。

STEP

住民への丁寧な説明

借入には総会での決議が必要です。

- なぜ借入が必要なのか

- 一時金と比べてどれだけ負担が抑えられるのか

具体的な数字や図解を使って住民に説明します。

STEP

総会での承認

工事の内容や借入の金額、返済期間について、住民の過半数(または内容により4分の3)の賛成を得ます 。

このように、一つ一つのステップを透明性を持って進めていくことが、住民の合意形成をスムーズにする近道です。

借入するまでには、やることや考えることはたくさんありそうだね

ファイナンシャル・プランナーこのステップに沿って、みんなで協力しながら進めていけば大丈夫です!

あわせて読みたい

マンション管理組合のよくあるトラブルとは?避けるために今できること

「また『臨時総会のお知らせ』が来てるわよ…修繕積立金の値上げの話かしら?」 「うーん、理事会も揉めてるって聞くし、うちのマンション、この先大丈夫なのかな…」 多…

Aさん(45歳・理事長)が経験した「借入」という名の救済劇

ここからは、具体的な事例をストーリー仕立てで見ていきましょう。

ご自身のマンションの状況と照らし合わせながら考えてみてください。

Aさんは、都心の分譲マンション「青空パークレジデンス」に住んで15年になる45歳の会社員です。

今年、くじ引きで理事長に選ばれてしまいました。

「まあ、判子を押すだけだろう」と軽く考えていたAさんを待ち受けていたのは、大規模修繕工事を目前に控えた「4,000万円の資金不足」という衝撃の事実でした。

「Aさん、このままじゃ工事ができません。

一人あたり80万円の一時金を集めるか、工事を5年先延ばしにするしかありませんね」

管理会社の担当者の言葉に、Aさんは頭を抱えました。

80万円なんて、子育て世代や年金暮らしの住民に言えるはずがありません。

かといって、外壁のタイルは今にも剥がれ落ちそうで、5年も待てば事故が起きかねない状況です。

そこでAさんは、FPの友人の助言を受け、「住宅金融支援機構からの借入」というプランを理事会に提案しました。

当初、理事会では激しい反対の声が上がりました。

借金なんて、縁起でもない!

自分たちが死んだ後、子供に負債を残すつもりなのかしら…

火災保険・マンション総合保険の比…

マンション大規模修繕工事の費用はいくら?相場と資金対策を全解説

マンション大規模修繕の費用は1戸100万円超も。国土交通省データで見る費用相場、2回目以降に高くなる理由、修繕積立金の仕組みをFPが解説。補助金活用や業者選び、保険を…

しかし、Aさんは諦めませんでした。彼はある日の住民説明会で、次のように語りかけました。

「皆さん、今の私たちのマンションは、建物として重要な部分に不具合を抱えている状態です。

ここで『資金が足りないから』という理由で、最低限の応急対応だけを続けてしまうと、問題は確実に悪化し、将来さらに大きな修繕費用が必要になります。

最悪の場合、建物の資産価値や安全性に深刻な影響が出かねません。

今の段階で、必要な修繕に向けて低金利で資金を借り入れ、あわせて月々の修繕積立金を無理のない範囲で見直せば、建物の状態を回復させ、その後も長期間安心して住み続けることができます。

80万円もの一時金を各世帯から一括で集める方法は、住民の負担が大きく、現実的とは言えません。

それよりも、計画的に借り入れを行い、月々の負担を少しずつ調整する方が、リスクを抑えながら確実にマンションを守る、現実的で安全な選択だと考えています」

Aさんはさらに、最近「青空パークレジデンス」が取得した『マンション管理計画認定』のおかげで、金利がさらに安くなることも説明しました 。

この丁寧な説明が功を奏し、反対派だった高齢の住民たちも、

「自分たちが今すぐ大金を出す必要がないなら」

「建物が綺麗になって価値が守られるなら」

と、少しずつ理解を示してくれるようになりました。

結果、総会では圧倒的多数で借入案が承認されました。

工事は無事に完了し、「青空パークレジデンス)は新築時のような輝きを取り戻しました。

外壁は美しく塗り替えられ、給排水管も新しくなり、住民の表情にも、自然と安心感が戻っていきました。

「あの時、勇気を出して提案してくれてありがとう、Aさん」

当初は慎重な意見もありましたが、結果を見て「必要な判断だった」と受け止める声も増えていきました。

借入は決して特別な選択ではなく、マンションの維持と資産価値を守るための、現実的な手段の一つだと言えるでしょう。

「借入=悪」と考える人もいるけど、冷静な話し合いや説得ができたことで効果的な資金準備が成功したね。

ファイナンシャル・プランナーマンションには色々な年代、価値観の人が集まっていますからね。

感情的になったり、急いで結論を出したりしないことも重要です!

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

借入がマンションの「資産価値」と「売却」に与える本当の影響

借入があるマンションは、売る時に不利になるんじゃないの?

このような不安は、多くの居住者が抱くもっともな疑問です。

しかし、不動産市場の現実を知ると、その見方は少し変わってきます。

住宅ローンを借りてマンションを購入しようとする人や、その審査を行う銀行が最も気にするのは「そのマンションが適切に維持・管理されているか」という点です。

例えば、以下の2つのマンションがあった場合、あなたはどちらを買いたいと思うでしょうか。

マンション X

借入は一切ないが、お金が足りなくて

15年以上も大規模修繕が行われていない。

壁は汚れ、

エントランスのタイルは割れたまま。

マンション Y

管理組合に数千万円の借入があるが、

それを使って完璧に修繕が行われている。

見た目も美しく、

給排水設備の更新履歴もはっきりしている。

答えは明白です。

不動産鑑定や中古物件の査定において、適切に修繕されていることは「プラスの評価」になります。

逆に、修繕が滞っている物件は「将来、買い手が多額の費用を負担させられるリスクがある」と見なされ、大幅に買い叩かれたり、そもそも住宅ローンの審査が通らなかったりすることもあります。

また、管理組合が借入をしているということは、裏を返せば「銀行がそのマンションの管理状況を審査し、お金を貸しても大丈夫だと太鼓判を押した」ということでもあります。

住宅金融支援機構などの公的融資を受けている事実は、むしろ「しっかりとした管理組合が運営している」という証明にもなるのです。

信用があるからこそ、借入ができるってことだもんね。

ただし、一点だけ注意が必要です。

借入をした結果、毎月の返済が重すぎて、住民が支払う「修繕積立金」が相場を大きく超えて跳ね上がってしまう場合は、買い手が敬遠する理由になり得ます。

そのため、借入を行う際は、返済計画を10年〜20年といった長期で設定し、月々の負担額が周辺の似たようなマンションと比べて極端に高くならないよう調整することが重要です 。

ファイナンシャル・プランナー借入は資産価値を下げるものではなく、適切に使えば価値を守るための有効な手段になりますよ!

マンション管理組合の借入に関する「よくある質問」5選

理事会や総会で特に多く出る質問や疑問にお答えしていきます。

借入の返済は、具体的にどのお金から出すのですか?

私たちが毎月払っている「修繕積立金」の中から返済します。

借入の返済は、日々の掃除や電球交換に使う「管理費」とは別の会計から支払うのがルールです。

そのため、借入をする際は、今の積立金額で返済が回るのか、あるいは少しだけ値上げが必要なのかを併せて検討する必要があります。

もし、積立金を滞納している人がいたら借りられないのですか?

一定の割合(通常10%以内)であれば借りることが可能です。

住宅金融支援機構の場合、直近の滞納率が10%を超えると審査が厳しいと言われています。

ただし、20%以内でも相談に応じてくれるケースもあります。

この場合には、総戸数50戸未満、返済額を積立金の60%以内に抑えるなどの条件付きとなります。

理事長が「連帯保証人」にならなければいけないのでしょうか?

いいえ、個人が保証人になる必要はありません。

住宅金融支援機構などの公的融資では、「公益財団法人マンション管理センター」などが保証機関となってくれるため、理事長や理事が個人的に借金の責任を負うことはありません。

ファイナンシャル・プランナー保証人の心配はしなくても大丈夫です。

安心して役員の仕事に取り組んでください!

借りるためには、住民のどれくらいの賛成が必要ですか?

基本的には、総会に出席した人の「過半数」の賛成で決めることができます。

これを「普通決議」と呼びます。

ただし、建物の見た目をガラッと変えるような大規模な変更を伴う工事費を借りる場合は、住民全体の4分の3以上の賛成(特別決議)が必要になることもあります。

自分たちのマンションの規約を確認し、余裕を持って合意形成を進めるのがコツです。

修繕積立金を値上げするのと、借入をするのはどちらが良いですか?

両方をバランスよく組み合わせるのが「正解」です。

借入だけで全てを解決しようとすると将来の利息負担が重くなります。

一方、値上げだけで解決しようとすると今の住民の負担が大きすぎます。

例えば「足りない分を低金利で借りつつ、月々の積立金も千円ずつだけアップする」というように、現在と将来の住民で負担を分かち合うのが最も公平な方法と言えます。

あなたのマンションを「負の遺産」にしないための第一歩

マンションの管理組合が直面する「資金不足」は、決して他人事ではないんだね。

ファイナンシャル・プランナーええ、でも借入という手段を正しく理解し、適切に活用すれば、大切な住まいと自分たちの資産をしっかり守ることができますよ!

最後に、今日からできる具体的なステップをおさらいしましょう。

- 最初にやるべきことは「長期修繕計画」の確認

今、自分たちのマンションにいくら貯まっていて、いつ、いくら必要なのか。

まずは現実を直視することから始まります。 - 「認定制度」について調べてみる

自分のマンションが自治体の管理計画認定を受けられそうか、管理会社に聞いてみましょう。

これだけで将来の金利が安くなる可能性があります。 - 「一時金」という言葉に怯えない

「お金が足りない=一時金」という極端な考えを捨て、「借入で負担をならす」という選択肢を頭の片隅に置いておきましょう。

マンションは、そこに住む全員の「共同体」です。

誰か一人が無理をするのではなく、制度や金融の仕組みを賢く使って、みんなで少しずつ負担を分かち合う。

それこそが、ベテランFPである私が考える「本当の意味で豊かなマンションライフ」の秘訣です。

もし、理事会でのお金の議論に迷ったら、この記事を思い出してください。

借入は、あなたのマンションの未来を明るく照らすための、強力なツールになるはずです。

一歩踏み出す勇気が、30年後の「住んでいてよかった」という笑顔につながります。

一緒に、理想の住まいを守っていきましょう。

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。