住宅ローン完済後の火災保険はどうする?手続きと継続判断の全ガイド

住宅ローンが返し終わったらもう火災保険はいらないんじゃない?

ローンの返済が終わったら火災保険も満期になったけど更新しなくていいかな?

住宅ローンを完済すると、金融機関から求められていた火災保険の加入義務もなくなります。

そのため「もう火災保険はいらないのでは?」と考える方も少なくありません。

ファイナンシャル・プランナー

ファイナンシャル・プランナーでも、ちょっと待ってください。

住宅ローンが終わったあとでも、住まいを守るために火災保険を継続しておく意味は大きいと言えます。

なぜなら、万が一火災や自然災害で家を失ってしまった場合、保険に入っていなければ再建費用をすべて自分で負担することになるからです。

再び住宅ローンを組んで家を建て直す場合、せっかく完済した住宅ローンをもう一度背負うことになります。

住宅ローン完済後は、「保険は不要」と考えるのではなく、住まいを守る備えとしてどう付き合うかを考えることが大切です。

この記事では、完済後にすべき手続き、保険を継続すべき理由、そして賢い見直し方法をFP(ファイナンシャルプランナー)の視点からわかりやすく解説します。

目次

結論から言います:完済後も火災保険は絶対に続けてください

住宅ローンを完済した後も、火災保険への加入を継続することを強くお勧めします。

銀行への義務はなくなりますが、火事や台風、水害といった「いざというとき」のリスクは変わらずそのままあり続けるからです。

住宅ローンが残っている間は金融機関から「加入は必須」と求められますが、完済後は本来の意味での「自分と家族の財産を守るための保険」として機能します。

ファイナンシャル・プランナー

ファイナンシャル・プランナーFPの相談の現場では、「完済したから解約した」「そのままほったらかしにしていた」という方を少なからず見かけます。

自宅は多くの方にとって数千万円規模の財産です。

火災保険なしでその財産をリスクにさらしておくのは、あまりにも危険な選択です。

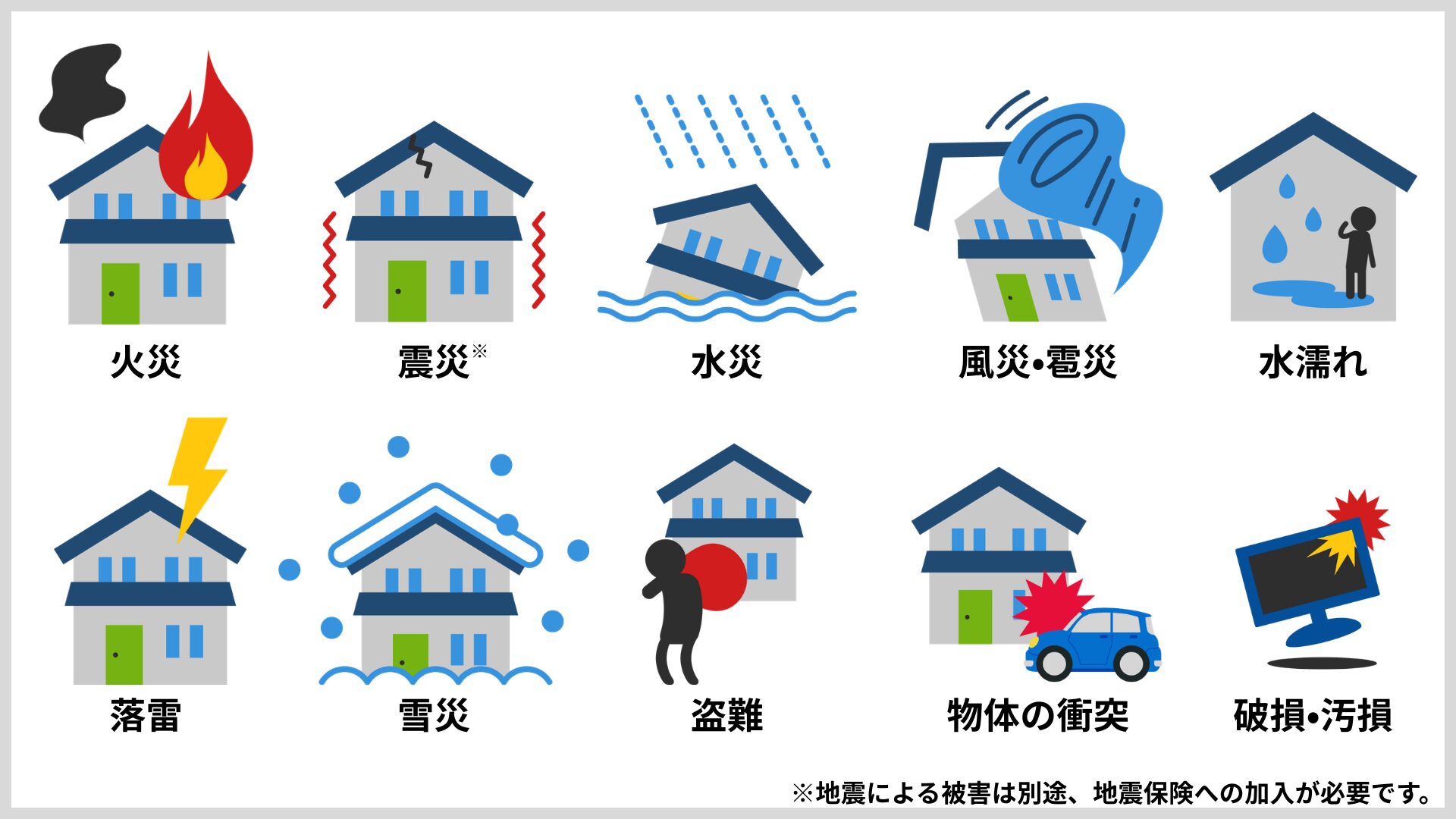

完済後の火災保険について、まず押さえておきたいポイントは3つです。

- 完済しても保険は自動的には消えず、満期日までは有効に続く

- 完済後は「質権」と呼ばれる銀行の権利を解除する手続きが必要

- 完済のタイミングは保険内容を見直すベストチャンス

あわせて読みたい

火災保険で本当に直せるものとは?知らなきゃ損する補償内容を解説

台風でカーポートの屋根が飛ばされた、子どもが遊んでいてテレビを壊してしまった、家具を動かしていて壁に穴を開けてしまった。そんな「まさか」の出費、実は火災保険…

火災保険が必要な理由 データが示す年々深刻になる「火災・自然災害リスク」

「うちは大丈夫」と思いがちですが、客観的なデータを見ると、日本の火災・自然災害リスクが決して他人事ではないことがわかります。

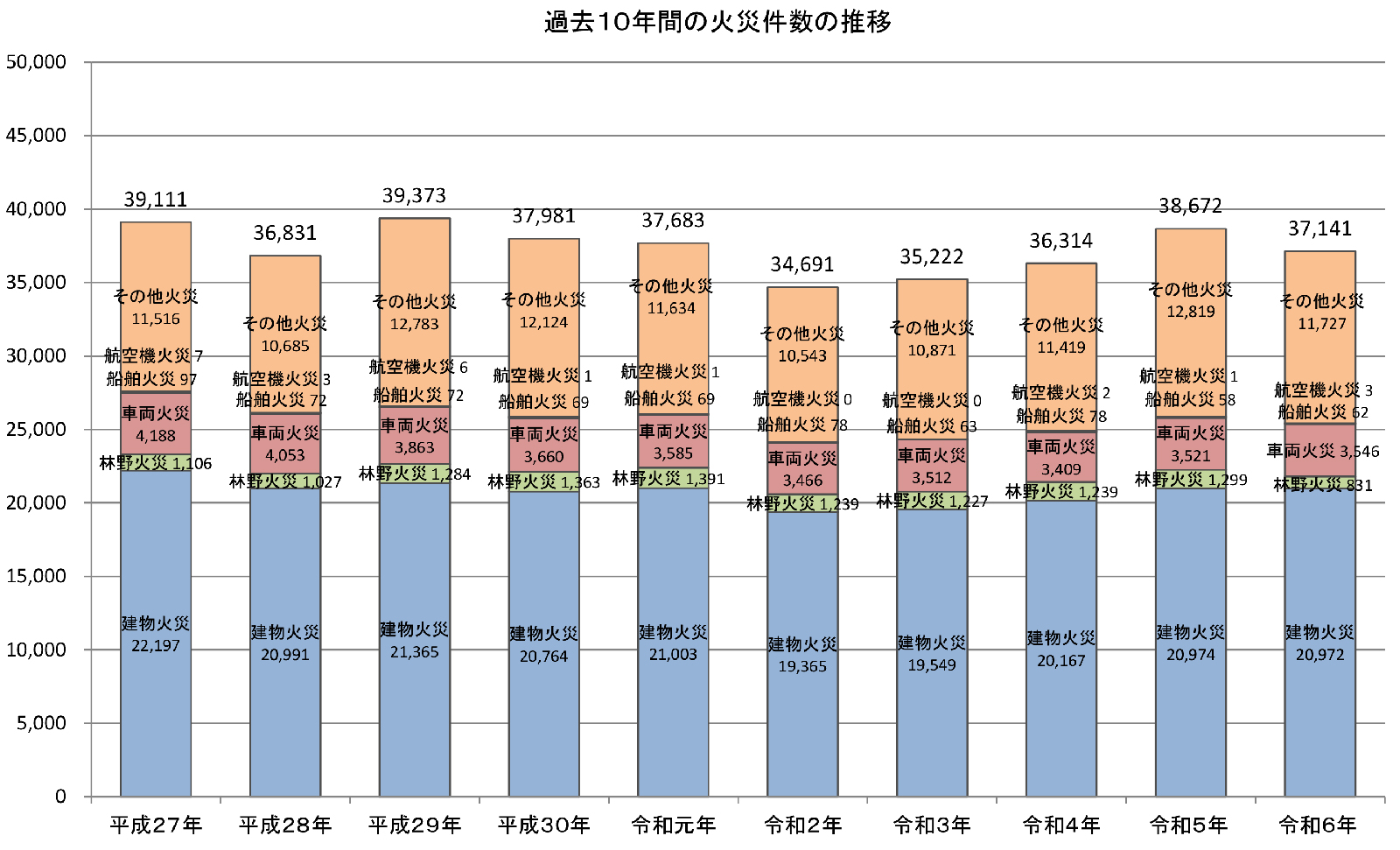

火災はいまも年間4万件近く発生している

総務省消防庁の「消防統計(火災統計)」によると、令和6年中の国内の出火件数は37,141件に上りました。

37,141件というのは、1日あたり約102件という計算になります。

つまり、日本のどこかで毎日100棟以上が火災の被害に遭っているのです。

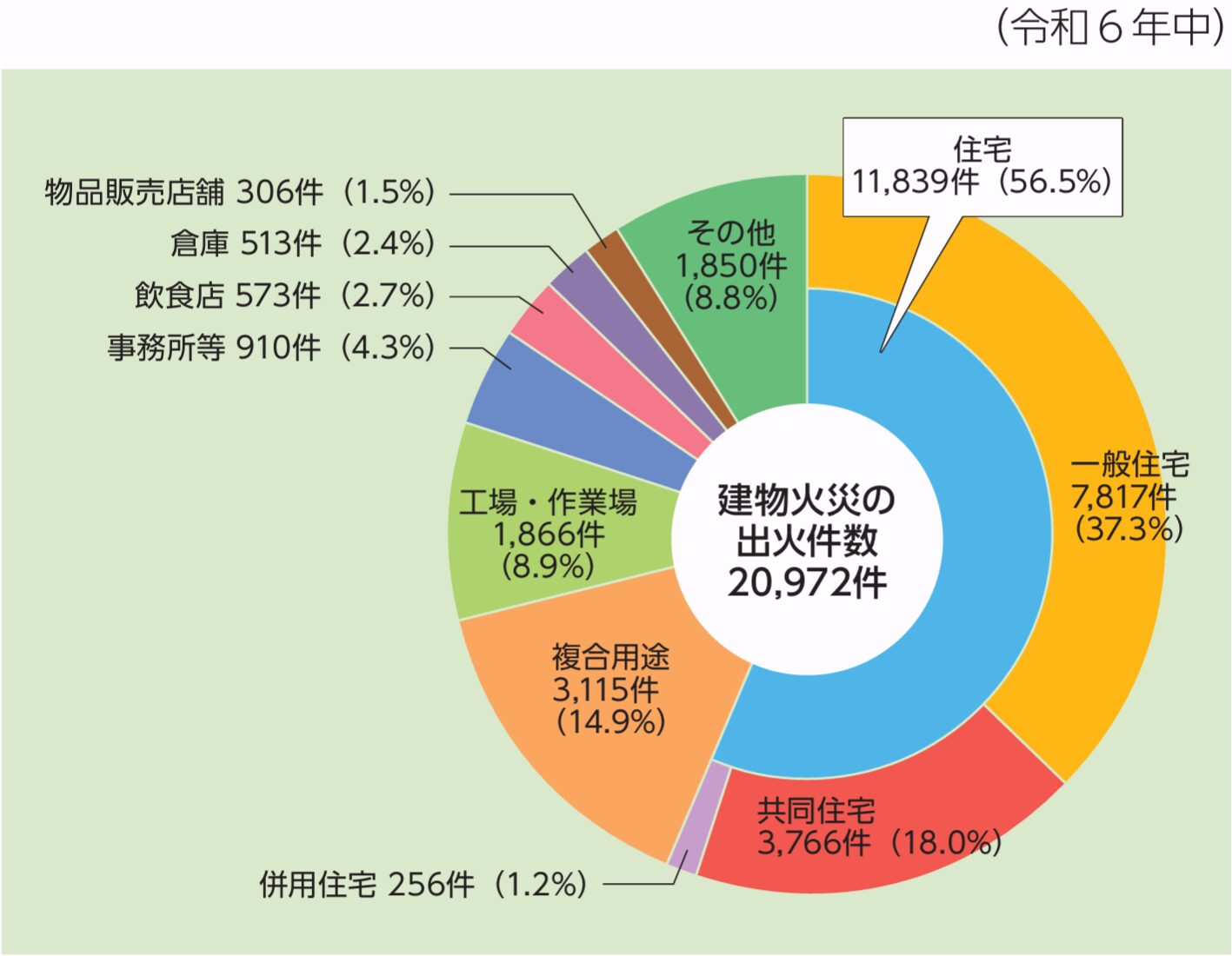

さらに総務省消防庁の「令和7年版消防白書」によると、建物火災のうち住宅火災が全体の56.5%程度を占めていることも報告されています。

つまり、火災被害の半分以上は一般の住宅で起きているのです。

ファイナンシャル・プランナー

ファイナンシャル・プランナー自分が火を出さないように気を付けていても、「もらい火」や「放火」のリスクは避けられません。

台風・自然災害のリスクも上昇傾向

気象庁の台風統計によると、1951年以降の長期データを見ると、日本への台風接近数・上陸数は一定の頻度で推移しており、毎年日本列島に直接影響を与えています。

近年の台風による住宅被害は深刻です。

強風による屋根の損壊、大雨による浸水被害は、火災と同様に、あるいはそれ以上に住宅に甚大なダメージを与えます。

ファイナンシャル・プランナー

ファイナンシャル・プランナー火災保険の「風災」「水災」補償がカバーするのは、まさにこうした台風被害なのです。

住宅ローンを完済した今、手元には大切な資産である住まいがしっかり残っています。

老後の生活を支える重要な住まいをリスクから守るためにも、保険料が上昇している今だからこそ、火災保険との向き合い方を改めて考えることが大切です。

ファイナンシャル・プランナーつまり今は、「入れるうちにしっかり入っておく」「補償内容を適切に見直す」ことが、家計防衛という意味でも賢い選択と言えます。

あわせて読みたい

自宅が火元になったら隣家への賠償は?火災保険の類焼損害補償特約を徹底解説

自分が火元になってしまったら、お隣へ弁償しなければいけないの? 住宅を持つ方なら、一度はそんな不安が頭をよぎったことがあるのではないでしょうか。 この問題には…

火災保険の更新で保険料が上がる理由とは?完済後に驚く4つの要因

火災保険の保険料が上がっている背景には、先ほどお伝えしたような自然災害の増加による保険金支払いの増加がありますが、それだけが理由ではありません。

住宅ローン完済後に火災保険を更新しようとすると、「こんなに高くなっているの!?」と驚かれる方が多いのは、複数の要因が重なっているためです。

ここでは、主な原因を整理して見ていきましょう。

1)修理費・建築コストの高騰も追い打ちをかけている

近年は、住宅の修理費や建築コストが大きく上昇しています。

背景には、資材価格の高騰や人手不足による人件費の上昇があります。

たとえば、木材や鉄鋼、住宅設備などの価格はここ数年で大きく値上がりしており、同じ住宅を修理・再建するにも以前より多くの費用がかかるようになっています。

火災保険は、こうした実際の修理費や再建費用に基づいて保険金が支払われる仕組みです。

そのため、修理費が上がれば、それに連動して保険料も引き上げられることになります。

2)長期契約の間に何度も保険商品の改定が行われている

住宅ローン契約時に火災保険に加入した方の中には、10年・20年、あるいはそれ以上前の契約のままというケースもあります。

この間、火災保険の商品内容や料率は何度も見直されてきました。

特にここ10年ほどは、自然災害の増加を背景に、複数回にわたって保険料の改定が行われています。

長期契約の満期を迎えて更新するタイミングでは、こうした改定が一気に反映されるため、以前の保険料との差が大きく感じられるのです。

3)水災リスクの細分化など、地域ごとのリスク評価が進んでいる

最近では、地域ごとの災害リスクに応じて保険料を細かく設定する動きも進んでいます。

たとえば水災については、全国一律ではなく、市区町村単位でリスクに応じた区分が設定されるようになりました。

河川の近くや低地など、水害リスクが高い地域では保険料が上がる傾向があります。

これまで「同じ条件」と思っていた住宅でも、立地によって保険料に差が出る時代になっているのです。

4)保険期間の短縮による割引率の低下

もう一つ見逃せないのが、契約期間の短縮です。

かつては最長35年、その後10年と長期契約が可能でしたが、現在は最長5年に短縮されています。

長期契約ほど割引率が高くなる仕組みだったため、契約期間が短くなったことで、以前よりも割安感が出にくくなっているのも保険料上昇の一因です。

保険料が上がっている今こそ「見直し」が重要

このように、火災保険の保険料上昇は一つの理由ではなく、複数の要因が重なって起きています。

そのため、「高くなったからやめる」という判断ではなく、

補償内容を見直しながら無駄を省き、必要な備えだけを残すことが大切です。

住宅ローンを完済した今は、保険に縛られずに自由に選べるタイミングでもあります。

次の章では、具体的にどのように見直していくべきかを詳しく解説していきます。

あわせて読みたい

火災保険の建物評価額とは?損しない決め方を丁寧に解説

建物評価額って、いくらに設定すればいいのかな? 火災保険に加入するとき、建物評価額の設定に迷う方はとても多いです。 しかし、この金額の設定を間違えると、万が一…

住宅ローン完済後にやるべき手続きをステップで解説

住宅ローンを完済したら、火災保険に関連して必要な手続きが2つあります。

ファイナンシャル・プランナーこれをやらないと、いざというときに保険金が適切に受け取れないケースがあるので、必ず対応しておきましょう!

STEP

金融機関から「完済書類」を受け取る

完済後、金融機関から書類一式が郵送されてきます。

この中に火災保険に関係する書類が含まれています。

主に受け取るのは以下のものです。

- 抵当権抹消に必要な書類一式(登記済証または登記識別情報、抵当権設定契約証書など)

- 火災保険の「質権設定解除通知書」(質権が設定されていた場合)

ファイナンシャル・プランナー完済したらこの権利は消えますが、登記を変更する手続きをしないと、書類上はまだ銀行が権利を持ったままになってしまいます。

STEP

抵当権の抹消登記をする

管轄の法務局に、抵当権抹消の申請をします。

自分で行う場合の費用は登録免許税のみで、土地・建物それぞれ1,000円(不動産1件につき)です。

書類の作成が不安な方は、司法書士(登記の専門家)に依頼することができます。

費用の相場は1〜2万円程度です。

手続きの流れは次のとおりです。

- 金融機関から受け取った書類を確認します。

- 法務局のウェブサイトまたは窓口で抹消登記申請書を入手・作成します。

- 必要書類一式を法務局に持参または郵送で提出します。

- 最後に、1〜2週間で「登記完了証」が発行されます。

抵当権を抹消しないと、将来自宅を売却する際に購入者が見つかりにくくなったり、新たな融資を受けるときに審査が通りにくくなったりするリスクがあります。

ファイナンシャル・プランナー完済後4〜5ヶ月以内に手続きを済ませることをお勧めします!

STEP

火災保険の「質権解除」手続き

ファイナンシャル・プランナーわかりやすく言うと、「もし家が火事になっても、保険金はまず銀行に入りますよ」という約束事です。

完済後はこの質権が不要になりますので、解除手続きが必要です。

手続きの流れは以下のとおりです。

- 金融機関から「質権消滅承認通知書」を受け取ります。

- その書類を加入している保険会社または代理店に提出します。

- これにより、質権の登録が正式に解除されます。

ファイナンシャル・プランナーこの手続きをしないと、万が一火災が起きても、保険金が直接自分に振り込まれない可能性があります。

銀行からの書類を受け取ったら、忘れずに保険会社にも連絡を取りましょう!

STEP

火災保険の内容を見直す

完済後は、銀行から求められていた補償内容の縛りがなくなります。

これは保険を見直す絶好のタイミングです。

ファイナンシャル・プランナー次のセクションで詳しく解説しますが、今の保険が本当に自分の状況に合っているか、改めてチェックしてみましょう。

あわせて読みたい

火災保険 築40年以上の相場はいくら?加入できる条件と保険料を安くするコツ

築40年以上の家でも、ちゃんと火災保険に入れるのかな? 更新したら保険料がずいぶん上がってしまった… ——そんな不安や疑問をお持ちではないでしょうか。 築年数が古く…

完済後こそチャンス!火災保険の賢い見直し方

住宅ローンを組む際、多くの場合は銀行や不動産会社から紹介された保険に加入しています。

しかし完済後は、自分で自由に保険会社や補償内容を選べます。

相談の現場でよく耳にするのは、「完済して初めて内容を確認したら、知らない補償に入っていた」というケースです。

住宅ローン契約時に加入した火災保険は、20年前・30年前の古い契約内容のままになっているケースも少なくありません。

当時の火災保険は、現在の保険と比べて補償内容や仕組みが大きく異なることがあります。

この機会に、ぜひ保険証券を引っ張り出して内容を確認してみてください。

ファイナンシャル・プランナー2015年9月までは火災保険は最長35年契約が可能で、今でも古い火災保険の契約が残っている場合があります。

見直しポイント①:補償内容は今の生活に合っているか

火災保険の補償範囲は、保険会社や契約内容によって大きく異なります。

チェックすべき主な項目は以下のとおりです。

補償方式(時価か再調達価額か)

古い火災保険では「時価払い(時価額)」が採用されているケースがあります。

時価払いは、経年劣化分が差し引かれるため、万が一の際に受け取れる保険金が建て替え費用に足りない可能性があります。

現在の火災保険は「再調達価額(新価)」が主流で、同等の建物を建て直すための費用を基準に保険金が支払われます。

保険始期が何十年も前の火災保険に加入している場合には、この補償方式がどちらになっているか必ず確認しましょう。

水災補償

ハザードマップで自宅が洪水リスクの低い地域にある場合は、水災補償を外すことで保険料を抑えられます。

一方、河川の近くや低地にお住まいの方は、水災補償は絶対に外さないでください。

家財保険

家財保険とは、家の中にある家具・家電・衣類などが被害に遭った場合の補償です。

子どもが独立して家財が減った場合は、保険金額を下げることで保険料を節約できます。

地震保険

地震保険は火災保険とセットで加入する保険で、地震が原因の火災・倒壊・水害を補償します。

住宅ローン返済中は保険料を抑えるためにで加入していなかった方も、完済後に改めて検討してみましょう。

見直しポイント②:複数の保険会社で見積もりを取る

同じ補償内容でも、保険会社によって保険料は異なります。

インターネットで複数社の見積もりを比較できる一括見積もりサービスを活用すると、効率よく比較ができます。

ファイナンシャル・プランナー相談の現場でお伝えしている目安として、少なくとも3社以上の見積もりを比べることをお勧めします。

見積もりを取る際に必要な主な情報は以下の5つです。

- 建物の所在地

- 構造(木造・鉄骨造・鉄筋コンクリート造)

- 建築年数

- 延床面積

- 現在の保険証券の内容

また、保険料の割引を受けるために、別途書類が必要になる場合もあります。

火災保険にはいくつかの割引制度があるため、ご自身の建物がどの割引の対象になるのかもあわせて確認しておきましょう。

ここで注意したいのは「安さだけで選ばない」という点です。

保険料が安くても、いざ被害が起きたときに「この損害はうちの保険ではカバーされません」と言われてしまっては意味がありません。

補償範囲と保険料のバランスを見ながら、自分のリスクに合った保険を選ぶことが大切です。

ファイナンシャル・プランナー建物の構造を正確に把握した上で見積もりを依頼しましょう!

見直しポイント③:保険期間の選び方

火災保険は最長5年(2022年10月以降の改定後)の長期契約が可能です。

「以前はもっと長く入れたはずでは?」と思う方もいるかもしれませんが、実は火災保険は制度改定によって契約期間が短縮されてきました。

2015年9月までは最長35年、その後は最長10年、そして現在は最長5年となっています。

そのため、住宅ローン契約時に長期契約していた方ほど、更新のタイミングで「期間が短くなった」と感じるケースが多いです。

保険料は、長期契約で一括払いにするほど割安になる傾向があります。

一方で、補償内容をこまめに見直したい場合は、あえて短期契約にするという考え方もあります。

ファイナンシャル・プランナー住宅ローンを完済した今だからこそ、ライフプランや住まいの状況に合わせて、保険期間も含めて見直していきましょう。

「住宅金融支援機構(旧住宅金融公庫)」の特約火災保険の方は要注意

旧住宅金融公庫(現・住宅金融支援機構)の融資を利用していた方は、「特約火災保険」という公庫独自の保険に加入していたケースがあります。

この保険はローン返済中のみ有効で、完済や一定の条件を満たすと終了します。

特約火災保険が終了した後は、必ず新たな火災保険に加入し直す必要があります。

ファイナンシャル・プランナー「完済したら自動的に何かに入っている」ということはありませんので、ご注意ください。

あわせて読みたい

火災保険は何年契約がベスト?5年・1年の違いと賢い選び方

火災保険って、何年契約にすればいいんだろう? 住宅を購入したり、更新の時期が近づいたりすると、多くの方がこの疑問にぶつかります。実は2022年10月に大きな制度変更…

実際の事例:完済後の火災保険でよかった・後悔したケース

事例①:完済後に保険を見直して台風被害に備えた佐藤さん(54歳・会社員・妻と2人暮らし)

事例①:完済後に保険を見直して台風被害に備えた佐藤さん

千葉県在住の佐藤さん(54歳・会社員・妻と2人暮らし)は、35年の住宅ローンを無事に完済しました。

長い返済が終わり、ほっとひと息ついたとき、「そういえば火災保険はどうすればいいんだろう」と気になりました。

完済の書類を整理していると、30年前に契約した火災保険の証券が出てきました。

内容を見ると、風災補償は入っているものの、水災補償が付いていないことに気づきました。

千葉は台風被害が多いのに、これで大丈夫なのかな。

佐藤さんの自宅は一級河川の近くにあり、過去に近所が浸水したことがあることを思い出しました。

ローン返済が終わったばかりで、また保険料が増えるのは正直きつい。

でも、万が一のとき家が修繕できなかったら……

奥様と相談し、「一度ちゃんと見直してみよう」ということになりました。

そして佐藤さんは、次の行動をとりました。

- 保険会社に連絡して現在の補償内容を確認

- ハザードマップで自宅の洪水リスクを確認

→「浸水想定区域(0.5〜1.0メートル)」に含まれていることが判明 - 複数の保険会社で見積もりを取る

- 水災補償を付けた内容で最もコストパフォーマンスの良い保険に乗り換え

保険料は年間約2万円増えましたが、補償内容は大幅に充実しました。

乗り換えた翌年の秋、台風による大雨で佐藤さんの自宅の一部が床下浸水の被害を受けました。

水災補償のおかげで修繕費の大部分が保険金でカバーされました。

あのとき見直していなかったら、全部自腹でした。完済後すぐに動いてよかった。

事例②:完済後に保険を解約して後悔した田中さん

大阪府在住の田中さん(61歳・自営業・夫婦2人)は、住宅ローンを繰り上げ返済で予定より10年早く完済しました。

「銀行への義務はもう終わった。毎月の保険料もバカにならない」と考えた田中さんは、完済の翌月に火災保険を解約しました。

もう家のローンもないし、貯金もある程度ある。

万が一のときは貯金で対応できるだろう。

ところが解約から2年後、隣家から出火した火が延焼し、田中さんの自宅の外壁と屋根の一部が損傷しました。

隣の家から火が来たんだから、相手の保険で直してもらえるんじゃない?

そう思っていた田中さんでしたが、日本の法律(失火責任法)では、軽過失による火災の場合、出火元の家に賠償責任は生じないという原則があります。

つまり、自分の火災保険がなければ、延焼被害は全額自己負担になるのです。

まさかこんなことになるとは思いませんでした。

修繕費の見積もりを見て頭が真っ白になりました。

修繕費用は最終的に200万円を超えました。

貯金で対応できる金額ではありましたが、老後資金として積み上げてきたお金が大きく目減りしました。

すぐに新たな火災保険に加入し直しましたが、保険料を惜しんだ1〜2年間が、結局一番高くつきました。

火災保険は『自分のための保険』だと完済してから初めて実感しました。

あわせて読みたい

火災保険でもらい火は補償される?失火責任法の落とし穴と備え方

もし隣の家から火が出て、自分の家に燃え移ったら……その修理費は誰が払ってくれるの? そんな不安を感じたことはありませんか。 実は、日本には「もらい火の損害は、火…

みんなが気になる疑問をまとめました:Q&A

住宅ローンを完済したら、火災保険は自動的に解約されますか?

いいえ、自動的には解約されません。

火災保険はローンとは別の契約なので、完済後も満期日まで有効に続きます。

ただし、質権が設定されている場合は、解除手続きが必要です。

ファイナンシャル・プランナーまずは保険証券を確認し、満期日と質権設定の有無をチェックしてみましょう!

完済後に火災保険を解約すると、保険料は戻ってきますか?

はい、満期前に解約した場合、残存期間に応じた「解約返戻金」が戻ってきます。

ただし、返金額は経過期間に応じて減額されるため、全額は戻りません。

解約を検討する場合は、まず保険会社に返戻金の金額を確認してから判断することをお勧めします。

ファイナンシャル・プランナー単純に「保険料がもったいない」という理由だけで解約するのはリスクがありますので注意が必要です。

住宅金融支援機構(旧公庫)の特約火災保険はどうなりますか?

特約火災保険は、融資の完済などの条件を満たすと保険が消滅します。

特約火災保険が終わった後は、自分で新たな火災保険に加入し直す必要があります。

何も手続きをしないと、保険がない状態になってしまうので、完済後すぐに住宅金融支援機構または保険代理店に連絡して状況を確認してください。

完済後、地震保険だけに加入することはできますか?

いいえ、地震保険は火災保険とセットでのみ加入できる仕組みになっています。

地震保険単体での加入はできません。

地震保険が必要な場合は、火災保険と合わせて加入する必要があります。

ファイナンシャル・プランナー日本は地震が多い国ですので、特に木造住宅にお住まいの方は、地震保険も合わせて検討することをお勧めします。

完済後、保険会社を乗り換えたいのですが、質権設定がある場合はどうすれば良いですか?

質権設定がある場合は、まず金融機関から「質権消滅承認通知書」を入手し、現在の保険会社に提出して質権を解除する手続きが必要です。

解除が完了してから、新しい保険会社に乗り換えることができます。

また、既存の保険を中途解約する際は解約返戻金の確認も忘れずに行ってください。

ファイナンシャル・プランナー乗り換えの際は、補償に空白期間が生じないよう、新旧の保険期間を重複または連続させるよう注意しましょう。

あわせて読みたい

火災保険は年末調整の対象?地震保険料控除で賢く節税する全知識

年末調整の書類を書いているけど、火災保険料って書く欄がない…。これって控除されないのかな?地震保険も一緒に入ってるけど、どうすればいいんだろう? 年末調整の時…

まとめ:完済後は「保険の主役」が銀行から自分に変わる

住宅ローン完済後の火災保険について、ここで要点を整理しましょう。

- 完済後も火災保険は継続することが基本

火災・台風・水害といったリスクは、ローンが終わっても変わりません。

日本の住宅火災件数の多さや、近年の自然災害の増加を考えれば、火災保険は「住宅を守るための必須コスト」と捉えてください。 - 完済後は「抵当権の抹消登記」と「火災保険の質権解除」の手続きを忘れずに行う

これを放置すると、将来的にトラブルの原因になります。 - 完済後は保険内容を見直す絶好の機会

銀行の縛りがなくなった今こそ、自分の生活スタイルやリスクに合った保険を、自分で選ぶことができます。

まずは保険証券(または保険会社のアプリやWebマイページ)を開いて以下の3点を確認してみましょう。

確認することで、次のアクションが見えてきます。

- 満期日

- 質権の有無

- 補償の種類(水災・地震保険の有無など)

保険内容の見直しや、質権解除の手続きで不明点がある場合は、加入している保険会社の担当窓口または代理店にご相談ください。

ファイナンシャル・プランナーまた、保険全般の相談はFP(ファイナンシャルプランナー)にも無料で相談できる窓口がありますのでご活用ください。