火災保険の水災補償は本当にいらない?外せる人・危険な人の判断基準

火災保険の水災補償って、うちには必要ないんじゃない?

この水災の補償を外したら保険料は少しでも安くなるの?

保険の更新のたびに上がる保険料を見て、そんな疑問が頭をよぎった方は少なくないはずです。

実際、水災補償を外せば年間で数千円〜数万円の節約になることもあります。

ただし、「なんとなくいらなそうだから」という感覚だけで外してしまうと、いざ豪雨や洪水に見舞われたとき、数百万円の損害を自己負担することになりかねません。

この記事では、損害保険の専門資格を持つFP(ファイナンシャルプランナー)の視点から、水災補償が「いらない人」と「必要な人」の判断基準を、具体的なチェック方法とともに分かりやすくお伝えします。

この記事でわかること

- 火災保険の水災補償とはどんな被害をカバーするのか

- 水災補償を「外してもいい人」と「外すと危険な人」の具体的な判断基準

- ハザードマップを使った自宅の水災リスクの確認方法

- 水災補償を残しつつ保険料を抑えるコツ

- 公的な支援制度だけでは足りない理由

目次

水災補償を外すかどうかは「自宅の立地」で決まる

結論から言うと、火災保険の水災補償が「いらない」と判断できるのは、以下のような方です。

- ハザードマップで浸水リスクがほぼゼロの高台に住んでいる方

- マンションの高層階にお住まいの方

それ以外の方は、安易に外すと後悔するリスクがあります。

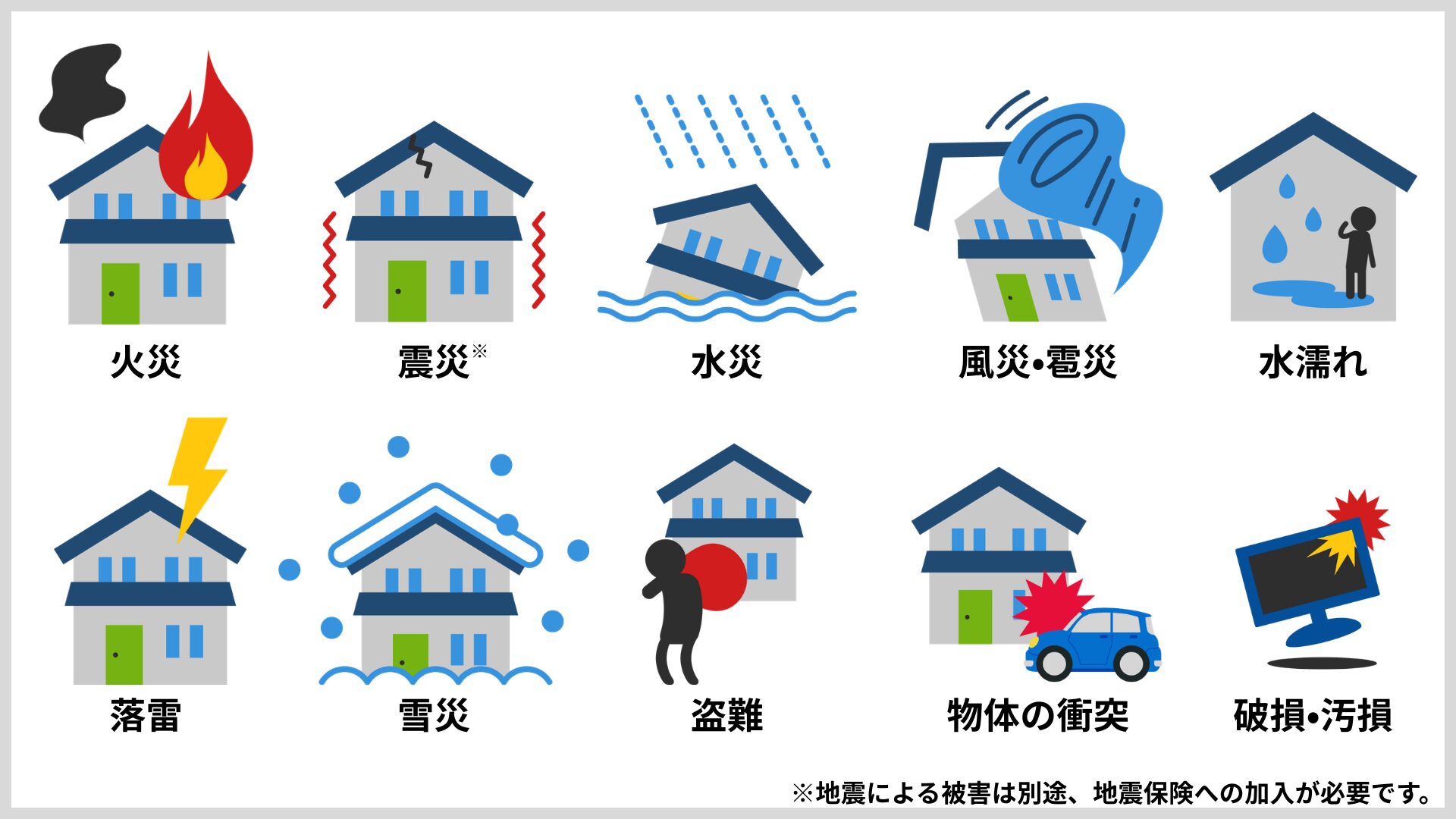

火災保険とは、火事だけでなく、台風や落雷、水害、盗難など幅広い災害から、大切な住まいと家財を守るための保険です。

保険の相談現場では、このような声をよく耳にします。

マンションだから水災は必要ないのでは?

うちは川から離れているから大丈夫だろう。

たしかに、条件によっては水災補償を外して保険料を節約できるケースがあります。

ファイナンシャル・プランナー

ファイナンシャル・プランナーただ、その「条件」をきちんと確認せずに外してしまうと、思わぬ落とし穴にはまることがあるのです。

水災補償がカバーする被害の範囲を知っておこう

水災補償が守ってくれるのは、大きく分けて3つの被害です。

- 洪水

河川の氾濫や、ゲリラ豪雨で排水が追いつかず、街中に水があふれる被害のこと。 - 高潮

台風や低気圧の影響で海面が異常に上昇し、沿岸部の住宅が浸水する被害のこと。 - 土砂崩れ

大雨で地盤がゆるみ、山やがけの土砂が住宅に流れ込む被害のこと。

ここで注意してほしいのは、「水濡れ」と「水災」は別物だという点です。

上の階からの漏水や、給排水管の故障による水漏れは「水濡れ」として扱われ、水災補償ではなく火災保険の別の補償でカバーされます。

マンションにお住まいの方が「水のトラブルに備えたい」と思ったとき、本当に必要なのは「水濡れ」の補償というケースも多いのです。

あわせて読みたい

火災保険で水漏れは補償される?対象・条件・請求方法まで徹底解説

うちのマンション、上の階から水漏れしたんだけど、火災保険で補償してもらえるの? 給排水管が古くなって水漏れしたら、修理代は自分持ち? ——こうした水漏れに関する…

保険金が支払われる条件には「基準」がある

水災補償には、保険金が支払われるための条件が設けられています。

通常、以下の場合に保険金が支払われます。

- 建物や家財の損害額が、再調達価額(同じものを新たに建てたり買ったりする費用)の30%以上に達した場合。

- 床上浸水、または地盤面から45cmを超える浸水があった場合。

つまり、床下浸水だけでは保険金が出ないことが多いのです。

この支払い基準を知っておくことで、「自分の家にはどの程度の備えが必要か」をより正確に判断できるようになります。

水災補償は水漏れトラブル全てをカバーしてくれるわけじゃないんだね。

ファイナンシャル・プランナーだから、自分の住んでいる場所の環境に合わせて、本当に必要な備えを見極めるのがポイントです。

データで見る「水災リスクは他人事ではない」現実

「うちは水害なんて縁がない」と感じていても、公的データは水災リスクが年々高まっている事実を示しています。

大雨の頻度は40年前の約2倍に増え、水災による保険金支払いも急増しています。

大雨の頻度は40年前の2倍に増えている

文部科学省と気象庁が2025年に公表した「日本の気候変動2025」によると、1時間に80mm以上降る猛烈な雨や、1日に300mm以上の大雨が降る頻度は、1980年頃(1976〜1985年の10年間)と比べて、最近の10年間(2015〜2024年)でおおむね2倍に増加しています。

| 要素 | 変化の倍率 (最初の10年間と最近10年間の比) |

|---|---|

| 1時間降水量50mm以上 | 約1.5倍(約226回→約334回) |

| 1時間降水量80mm以上 | 約1.7倍(約14回→約24回) |

| 1時間降水量100mm以上 | 約1.8倍(約2.2回→約4.0回) |

| 日降水量200mm以上 | 約1.5倍(約160日→約247日) |

| 日降水量300mm以上 | 約1.9倍(約28日→約55日) |

| 日降水量400mm以上 | 約2.1倍(約6.4日→約14日) |

これを日常の感覚に置き換えてみましょう。

テレビの天気予報で「記録的な大雨に警戒してください」「線状降水帯が発生する可能性があります」というフレーズ、ここ数年で頻繁に耳にするようになったと感じませんか?

それは気のせいではなく、これまでは珍しかった「滅多に降らないレベルの大雨」が、珍しくなくなっているのです。

ファイナンシャル・プランナーしかも同報告書では、大雨の頻度だけでなく「強さ」も増していることが示されています。

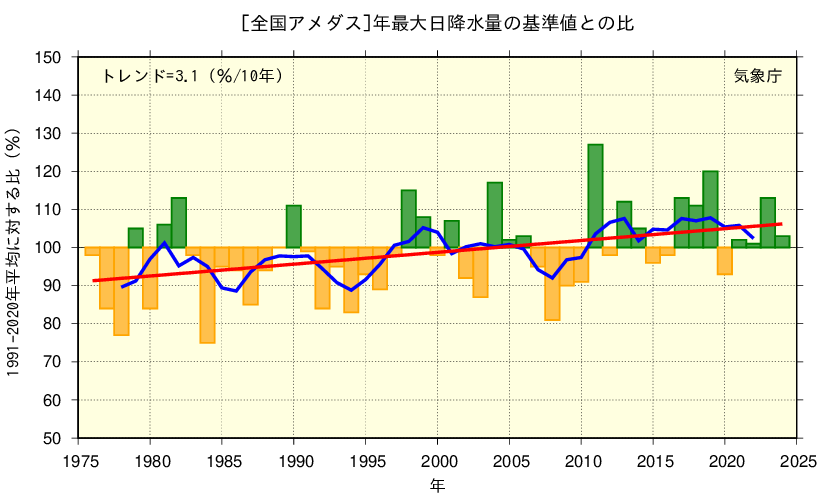

1年で最も多くの雨が降った日の降水量(年最大日降水量)にも増加傾向が現れており、これは「降る回数が増えている」だけでなく、「1回あたりに降る量も増えている」ことを意味しています。

棒グラフ:観測地点ごとに基準値に対する各年の年最大日降水量の比率を算出し、それを全国平均した値

(緑は年最大日降水量が基準よりも多く、橙は少ないことを示している)

折れ線(青):5年移動平均値、直線(赤):長期変化傾向(基準値は1991〜2020年の平均値)

つまり、過去に経験したことのない規模の水害が起きやすくなっているのです。

住宅火災の発生は1日106件、水災の保険金支払いは5年で4倍に

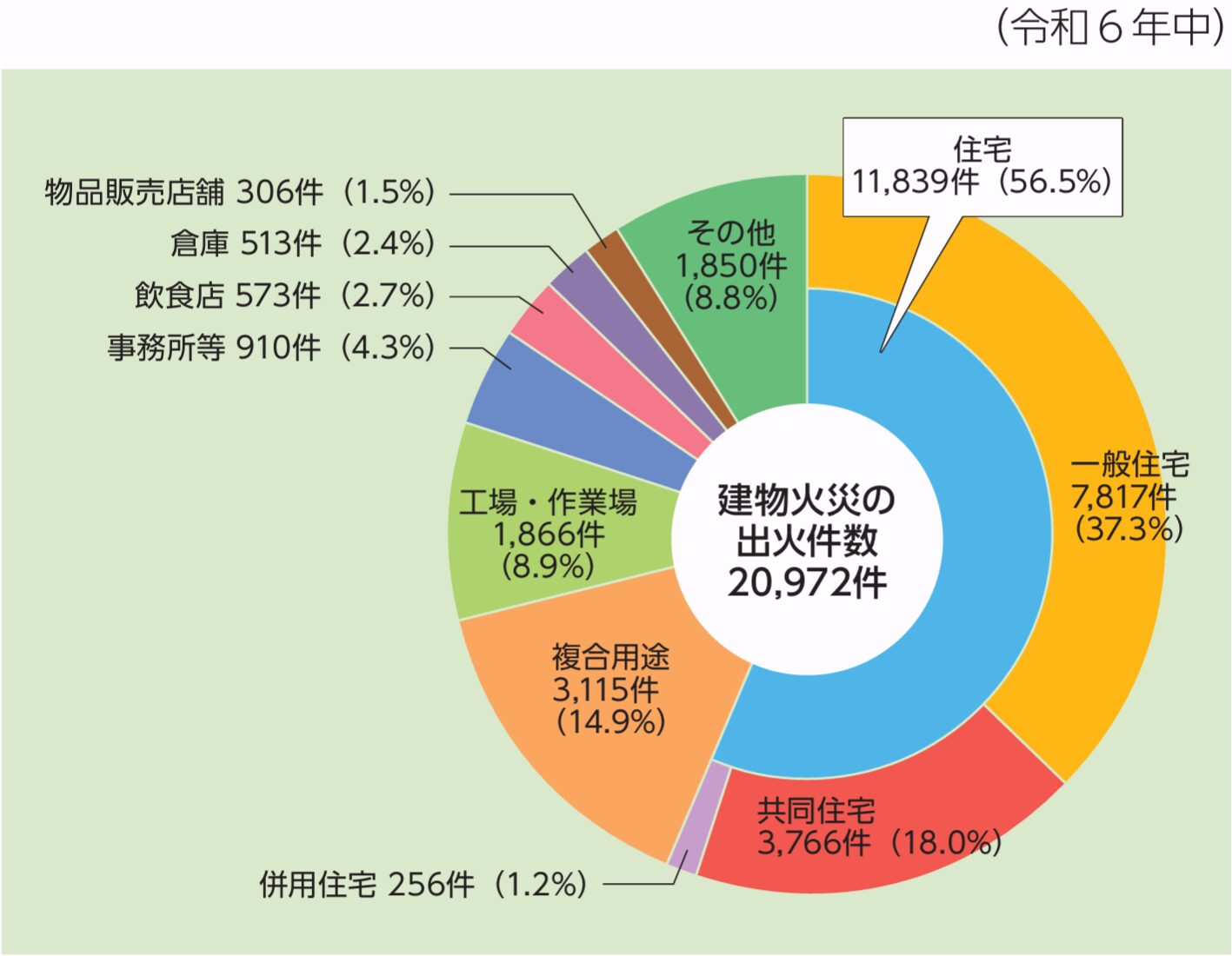

総務省消防庁の「令和7年版消防白書」(2025年公表)によると、令和6年(2024年)の全国の出火件数は37,141件で、1日あたりに換算すると約102件の火災が発生していることになります。

建物火災のうち住宅での火災は11,839件と最も多く、全体の56.5%を占めています。

火災だけでも無視できないリスクですが、近年はそれに加えて水災による保険金の支払いが急増しています。

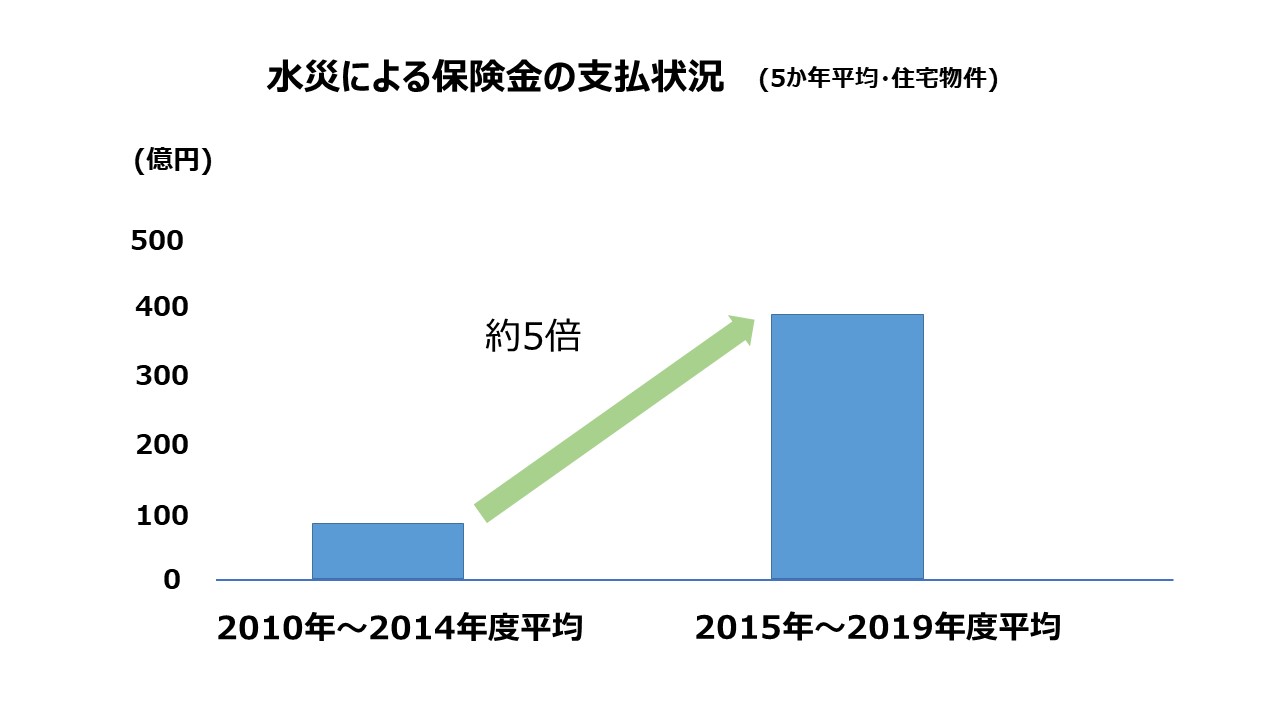

損害保険料率算出機構の調査によると、「2015〜2019年度の5年間」の水災による保険金支払額は、「2010〜2014年度の5年間」の約5倍に膨らんでいます。

ファイナンシャル・プランナー

ファイナンシャル・プランナー台風の大型化やゲリラ豪雨の増加が、数字にはっきり表れているわけです。

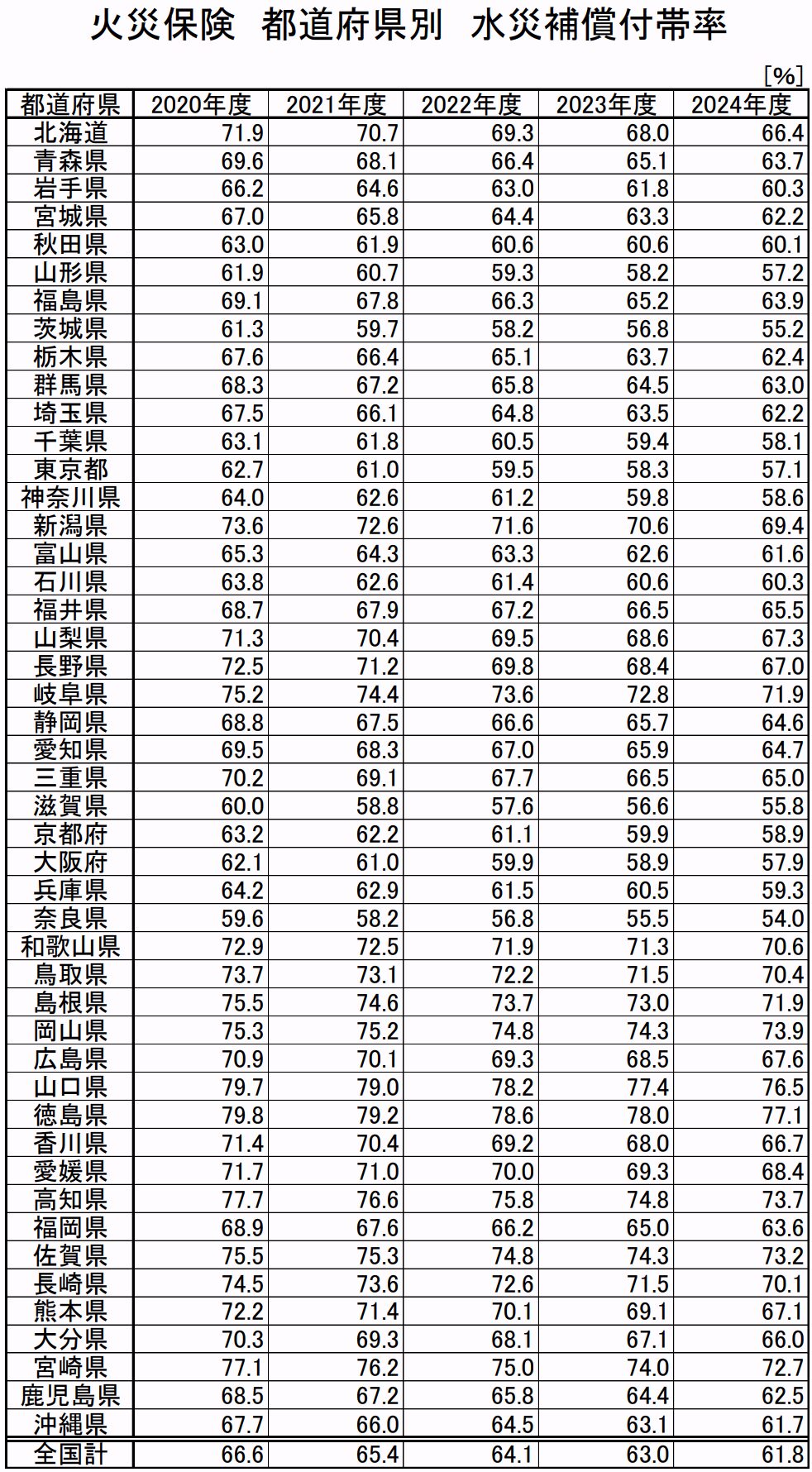

水災補償を付けている人は全体の約6割にとどまる

損害保険料率算出機構が公表している「火災保険 水災補償付帯率」(2024年度)によると、火災保険に加入している人のうち、水災補償を付けている人の割合は全国平均で61.8%です。

つまり、約4割の方は水災補償なしで火災保険に加入しています。

都道府県別に見ると、最も高い徳島県で77.1%、最も低い奈良県で54.0%と、地域によってかなり差があります。

※本表は、損害保険料率算出機構(当機構)の会員保険会社が当機構に報告した住宅物件(専用住宅およびその収容家財等)を対象とする「火災保険」の数値であり、各種共済、少額短期保険は含まない。

※水災補償付帯率とは、当該年度末時点で有効な火災保険契約件数のうち、水災を補償している契約件数の割合。

この数字を見ると「4割の人が外しているなら、自分も外して大丈夫かも」と思うかもしれません。

しかし、実際に保険を見直された方からは「リスクを確認せずに外して後悔した」という声もいただきます。

ファイナンシャル・プランナー大切なのは「周りがどうしているか」ではなく、「自分の家にはどの程度のリスクがあるか」を確認してから判断することです。

公的な支援金だけでは住宅の再建は難しい

「万が一のときは国や自治体が助けてくれるのでは?」と期待される方もいらっしゃいます。

たしかに、「被災者生活再建支援法」という法律に基づいて、自然災害で住宅が全壊した場合には支援金が支給されます。

しかし、その金額は最大でも300万円(基礎支援金100万円+加算支援金200万円)です。

| (基礎支援金) | 全壊等 | 大規模半壊 |

|---|---|---|

| 支給額 | 100万円 | 50万円 |

| (加算支援金) | 建築・購入 | 補修 | 賃借(公営住宅除く) |

|---|---|---|---|

| 支給額 | 200万円 | 100万円 | 50万円 |

住宅の建て替え費用が2,000万〜3,000万円かかることを考えると、300万円では到底足りません。

仮に床上浸水でリフォームが必要になった場合でも、床や壁紙の張替え、家具・家電の買い替えで数百万円はかかります。

つまり、火災保険の水災補償は、公的支援では補いきれない「大きな穴」を埋める役割を担っていると言えます。

公的支援はあくまで「最低限の生活再建のための一時金」であって、住宅の損害をまるごとカバーするものじゃないんだね。

ファイナンシャル・プランナーそうです!

いざという時のために、火災保険の水災補償が付いているか確認してみましょう。

あわせて読みたい

火災保険の風災とは?補償対象と申請方法を解説

台風や突風で屋根が壊れたとき、火災保険で直せるの? 強風でカーポートの屋根が飛んでしまった!火災保険で修理できるかな? 実は、火災保険は火事だけでなく、台風や…

ハザードマップと3つのチェックで「いる・いらない」を判断する方法

国土交通省のハザードマップで自宅の浸水リスクを確認し、3つのチェックポイントを照らし合わせれば、水災補償が必要かどうか10分ほどで判断できます。

ここからは、その具体的な手順をお伝えします。

まずはハザードマップで自宅の浸水リスクを確認する

最初に確認してほしいのが、国土交通省が運営する「ハザードマップポータルサイト」です。

このサイトでは、自宅の住所を入力するだけで、洪水・内水氾濫・土砂災害・高潮などのリスクを地図上で確認できます。

ファイナンシャル・プランナー所要時間はわずか3分ほどです。

具体的な確認手順は以下のとおりです。

- 国土交通省の「ハザードマップポータルサイト」( https://disaportal.gsi.go.jp )にアクセスし、「重ねるハザードマップ」を選択。

- 自宅の住所を入力して地図を表示。

- 「洪水」「土砂災害」「高潮」などのリスク情報を重ねて表示し、自宅がどの程度のリスクエリアに入っているかを確認。

地図の色分けが「浸水想定なし」や「0.5m未満」であれば、水災リスクは相対的に低いと判断できます。

一方、「0.5〜3.0m」以上の浸水が想定されるエリアや、土砂災害警戒区域に入っている場合は、水災補償を外すのは慎重になるべきです。

ここで見落としがちなのが「内水ハザードマップ」の存在です。

ゲリラ豪雨で下水道や排水路の処理能力を超えた水があふれる「内水氾濫」は、河川から離れた都市部でも発生します。

ぜひ、お住まいの自治体が内水ハザードマップを作成しているか確認してみてください。

ファイナンシャル・プランナー自治体のホームページで「内水ハザードマップ」と検索すればすぐに見つかります!

水災補償を外すことを検討してもいい人

ハザードマップの結果を踏まえたうえで、以下の3つの条件がすべて当てはまる場合に限り、水災補償を外すことを検討してもよいでしょう。

- 自宅周辺にがけや急傾斜地がない方。

- ハザードマップ上で浸水想定がないエリアの方

- 自宅が土砂災害警戒区域に指定されていない方

- ハザードマップ上で浸水想定が浅い(0.5m未満)エリアの方

- マンションの3階以上など、浸水リスクが極めて低い階層の方

水災補償を外さない方がいい人

逆に、以下のいずれかに当てはまる方は、水災補償を外さないほうが安心です。

- 住宅ローンの残債が多い方。

- マンションの1〜2階や戸建ての方

- 周辺に下水道の合流地点がある方

- 集中豪雨時に内水氾濫のリスクがある方

- 河川の近く(目安として1km以内)の方

- ハザードマップで浸水想定が0.5m以上のエリアの方

特に住宅ローンが1,000万円以上残っている場合、水災で自宅に大きな被害が出ると、ローンの返済と修繕費用の二重負担が家計を圧迫します。

ファイナンシャル・プランナーローンが残っている期間は、水災補償を付けておくことが家計のリスク管理として重要です。

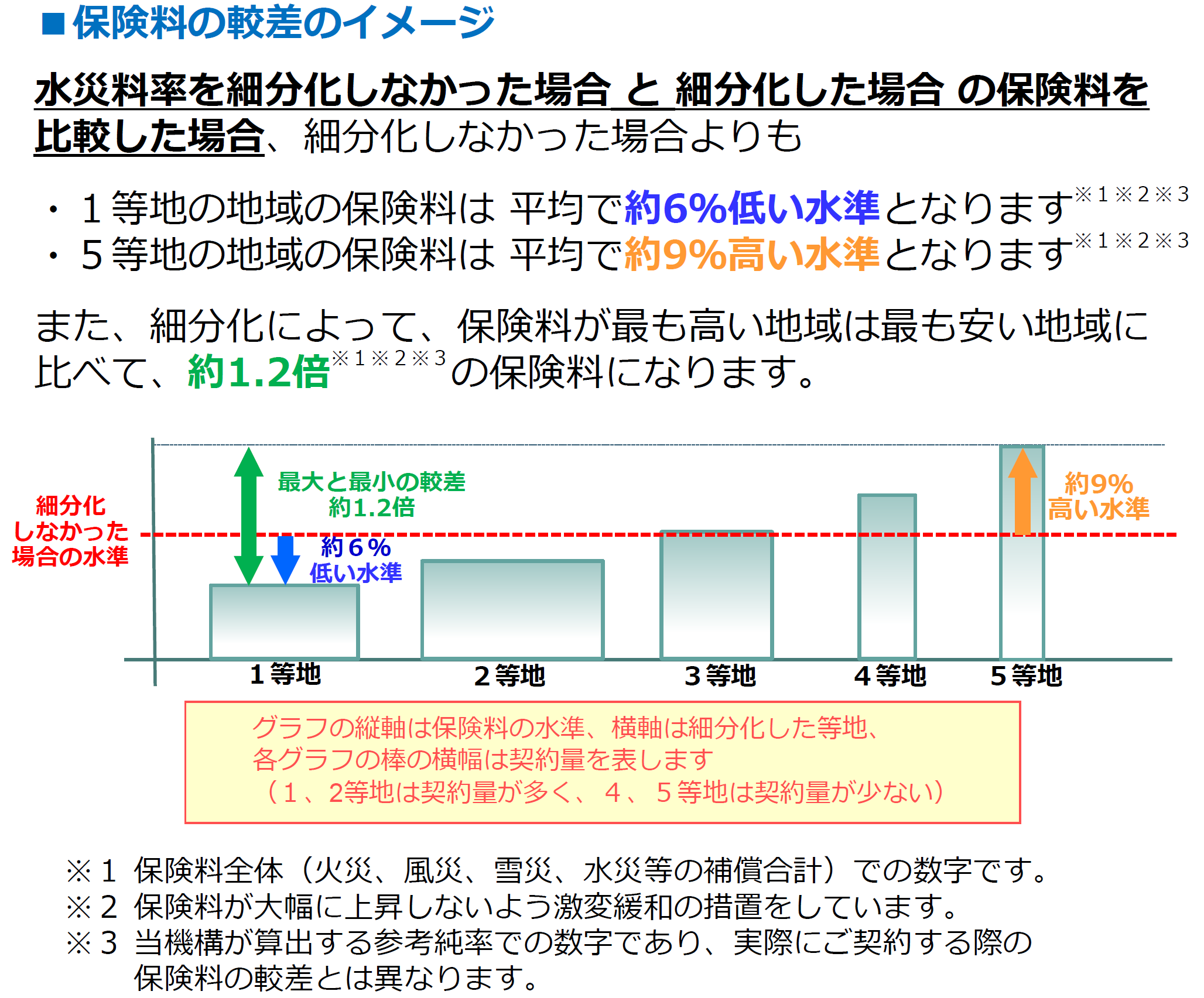

2024年10月から始まった「水災料率の地域細分化」も要チェック

2024年10月以降、火災保険の水災に関する保険料は、市区町村ごとの水災リスクに応じて5段階に細分化されています。

これは損害保険料率算出機構が算出した参考純率に基づくもので、リスクが最も低い「1等地」は保険料が約6%低く、最も高い「5等地」は約9%高い水準になっています。

つまり、水災リスクが低い地域にお住まいの方は、以前より保険料が下がっている可能性があります。

「保険料が高いから水災補償を外そう」と考えていた方も、一度最新の見積もりを取り直してみると、思ったほど負担が大きくないかもしれません。

まずは国交省の『ハザードマップ』と自治体の『内水ハザードマップ』で自宅のリスクをチェックすることが大切だね。

ファイナンシャル・プランナーまずは今の地域での『最新の見積もり』を確認してみるのがおすすめです!

あわせて読みたい

火災保険で土砂崩れは補償される?水災の仕組みと注意点を徹底解説

台風の季節になると、裏山の斜面が気になって仕方ないわ。 大雨でもし土砂崩れが起きたら、火災保険は使えるのかな… 結論からお伝えすると、火災保険の「水災補償」に加…

「外さなくてよかった」と「外して後悔した」2つの実例

水災補償を付けていたおかげで480万円の損害をカバーできたケースと、外していたために45万円を自己負担することになったケース。

この2つの事例は、水災補償の判断が家計に与える影響の大きさを物語っています。

川沿いの戸建てで床上浸水、水災補償に救われたAさんの話

背景

Aさん(52歳・会社員・妻と高校生の息子の3人家族)は、埼玉県の河川沿いに築15年の木造戸建てを所有しています。

住宅ローンの残りは約1,500万円ありました。

きっかけ

きっかけは、2年前の秋に襲来した台風でした。

近くの河川が氾濫し、1階が約60cmの床上浸水に。

フローリングの張替え、壁紙の交換、システムキッチンの修理、1階に置いていた家具・家電の買い替えで、損害額は合計約480万円にのぼりました。

葛藤・困りごと

Aさんはこのように振り返ります。

正直、台風が来るまで火災保険の中身をきちんと見たことがなかったんです。

数年前の更新時に保険料を少しでも安くしようかと迷ったこともあったそうですが、川が近いため水災補償を残していました。

妻からは「毎年の保険料がもったいないんじゃない?」と言われたこともあったそうですが、外さなくて正解だったと夫婦で話しています。

結果と気づき

最終的に、損害額のほぼ全額が火災保険の水災補償でカバーされました。

保険金の請求手続きは、保険会社に電話して被害状況の写真を撮り、必要書類を提出するという流れで、約3週間で保険金が振り込まれました。

Aさんはこのように振り返ります。

もし水災補償を外していたら、ローンに加えて修理費用480万円を自分で工面しなければならなかった。

息子の大学進学も控えていたのに、どうなっていたか分からない。

あのとき外さなくて本当によかった。

「マンションだから大丈夫」と外したBさんが直面した想定外

背景

Bさん(47歳・自営業・妻と小学生の娘2人の4人家族)は、東京都内のマンション2階に住んでいます。

マンションの2階だし、水災補償はいらないだろう

このように判断し、前回の更新時に水災補償を外して年間約8,000円の保険料を節約していました。

きっかけ

ところが、昨年の夏、激しいゲリラ豪雨に見舞われた日のこと。

マンション前の道路が冠水し、排水が追いつかなくなった水がエントランスから流れ込み、1階の駐輪場や倉庫だけでなく、2階の玄関先まで浸水する事態に。

Bさんの部屋では玄関の下駄箱と廊下のフローリングが水に浸かり、修理費用は約45万円でした。

葛藤・困りごと

Bさんは困り果てます。

2階だから大丈夫だと思っていたのに、まさか内水氾濫でここまで水が来るとは…

水災補償を外していたため、45万円はすべて自己負担になりました。

しかし、同じマンションの1階の方は100万円以上の被害を受けたそうですが、水災補償を付けていたため保険金でほぼ全額をカバーできたとのこと。

Bさんは、同じマンションに住んでいても、保険の内容ひとつで天と地ほどの差が出ることを痛感しました。

結果と気づき

Bさんは、このように語ります。

年間8,000円を節約して45万円を失った。

ハザードマップを確認していれば、自宅周辺が内水氾濫のリスクエリアだと分かったはず。せめてそれだけでも調べておけばよかった…。

この2つの事例から分かるのは、「河川から離れているか」「マンションかどうか」だけでは判断できないケースがあるということです。

特に近年増えている内水氾濫(下水道や排水路の処理能力を超えた水があふれる現象)は、河川の近くでなくても起こりえます。

だからこそ、ハザードマップで「内水ハザードマップ」も含めて確認することが大切なのです。

Aさんのように水災補償があれば、保険金の請求は「保険会社に連絡→被害状況の写真撮影→必要書類の提出」というシンプルな手順で進みます。

被害を受けた直後は気が動転しがちですが、まずは被害箇所を漏れなく写真に収めること、そして保険会社への連絡を早めに済ませることが、スムーズな保険金受取りのポイントです。

目先の保険料を節約して何十万も自己負担になるなんて…ボクも『内水氾濫』のリスクがないか、ハザードマップをちゃんと確認しなきゃ!

ファイナンシャル・プランナー万が一被害にあっても、Aさんのように補償をつけていればスムーズにカバーされるため、まずはハザードマップで自宅のリスクをチェックしてみてください。

あわせて読みたい

火災保険で本当に直せるものとは?知らなきゃ損する補償内容を解説

台風でカーポートの屋根が飛ばされた、子どもが遊んでいてテレビを壊してしまった、家具を動かしていて壁に穴を開けてしまった。そんな「まさか」の出費、実は火災保険…

あわせて読みたい

火災保険で水災リスクをカバー!知らないと損する保険の選び方

最近では台風やゲリラ豪雨などの自然災害が急増しており、水災の補償を用意するべきか悩んでいる方も多いのではないでしょうか。 マンションや賃貸でも水災の保険って必…

水災補償を残しつつ保険料を抑える4つのコツ

水災補償を外さなくても、免責金額の設定・複数社の見積もり比較・長期契約の活用で、年間数千円〜1万円以上の節約が可能です。

「水災補償は外せないけれど、保険料はできるだけ抑えたい」という方に向けて、実務で効果が出やすい方法をご紹介します。

免責金額を設定して保険料を下げる

「小さな損害は自分で負担するから、その分保険料を安くしてほしい」という仕組みを「免責金額の設定」といいます。

たとえば免責金額を5万円にすると、5万円までの修理費は自己負担になりますが、毎年の保険料を数%〜十数%抑えることができます。

水災で大きな被害が出たときにはしっかり補償を受けつつ、日常的な保険料負担を軽くするバランスの取れた方法です。

ファイナンシャル・プランナー保険会社によっては、免責金額を0円・1万円・3万円・5万円・10万円などから選べるようになっています。

貯蓄にある程度の余裕がある方であれば、免責金額を高めに設定すると保険料の節約が見込めます。

複数の保険会社から見積もりを取り比較する

火災保険は、保険会社によって保険料や補償内容がかなり異なります。

同じ補償内容でも、保険会社が違うだけで年間数千円〜1万円以上の差が出ることも珍しくありません。

ファイナンシャル・プランナー今の保険が適正かどうか確認するためにも、更新のタイミングで最低3社の見積もりを比較してみてください。

保険代理店やFPに相談すれば、条件に合った商品を効率よく比較してもらうことができます。

所要時間は、必要な情報(保険証券、建物の情報)が手元にあれば30分程度です。

「しつこい営業をされるのでは」と心配される方もいらっしゃいますが、見積もりを取るだけなら契約の義務はありませんし、最近は一括見積もりサービスを使ってオンラインで手軽に比較できるようにもなっています。

契約期間を長めに設定して割引を受ける

火災保険は現在、最長5年まで契約できます。

5年契約で保険料を一括払いにすると、1年契約を毎年更新するよりも保険料の合計額が割安になります。

契約期間中は途中で参考純率(保険料の「原価」にあたる数値)が改定されても保険料が上がらないため、今後も値上げが予想される状況では特に有利です。

実際に、ここ10年ほどで火災保険の参考純率は何度も引き上げられており、2024年10月にも全国平均で約13%の引き上げが行われています。

ファイナンシャル・プランナー長期契約は、一括払いの資金が用意できる方にとって有力な節約手段です。

あわせて読みたい

火災保険は何年契約がベスト?5年・1年の違いと賢い選び方

火災保険って、何年契約にすればいいんだろう? 住宅を購入したり、更新の時期が近づいたりすると、多くの方がこの疑問にぶつかります。実は2022年10月に大きな制度変更…

不要な特約を見直して保険料全体をスリムにする

水災補償を残しつつ保険料を抑えるためには、水災以外の部分で不要な特約が付いていないか確認することが大切です。

たとえば、「個人賠償責任特約」は自動車保険やクレジットカードの付帯サービスですでにカバーされている場合があります。

重複した補償に保険料を払っていないか、保険証券でチェックしないと!

ファイナンシャル・プランナーもし分からない特約がある場合は、保険会社のお客様センターに電話すれば、一つひとつ丁寧に説明してもらえますよ。

火災保険の水災補償についてよくある質問(Q&A)

火災保険の水災補償について、よくある質問にお答えします。

マンションの高層階に住んでいれば、水災補償はいらないですか?

一般的に、3階以上は浸水による直接的な被害リスクが低いです。

ただし、1階に専用倉庫やトランクルームがある場合は、そこに置いた家財が浸水被害を受ける可能性があります。

また、土砂災害警戒区域にマンションが建っている場合は、階数に関係なくリスクがあります。

ファイナンシャル・プランナーハザードマップで自宅マンション周辺のリスクを確認のうえ、判断してください。

水災補償を外した後に、やっぱり付けたくなったらどうすればいいですか?

契約期間の途中でも、保険会社に連絡すれば水災補償を追加できるケースがほとんどです。

注意点

- 追加時点での保険料率が適用されるため、以前より保険料が上がっている可能性があります。

- 災害の発生後や、すでに被害が予想されるタイミングでは追加できません。

ファイナンシャル・プランナー迷っている場合は、外す前に保険代理店に相談しておくと安心です。

「水災なし」のプランにしたら、台風の被害はまったく補償されないのですか?

いいえ、それは誤解です。

台風による「風災」の被害(屋根が飛ぶ、窓ガラスが割れるなど)は、水災補償を外していても火災保険の基本補償でカバーされます。

水災補償を外して影響を受けるのは、洪水・高潮・土砂崩れによる損害の部分だけです。

風災と水災は別の補償項目ですので、ここを混同しないよう注意してください。

ファイナンシャル・プランナーなお、雹(ひょう)や雪の被害も風災・雪災として基本補償の範囲内です。

賃貸マンションに住んでいますが、水災補償は必要ですか?

賃貸の場合、建物は大家さんが保険をかけていますので、入居者が気にするのは主に家財の補償です。

1階や半地下に住んでいて、ハザードマップ上で浸水リスクがある場合は、家財に対する水災補償を付けておくと安心です。

高層階であれば、水災補償なしでも大きなリスクは低いでしょう。

ファイナンシャル・プランナー不動産会社から勧められた保険をそのまま継続している方も多いですが、補償内容が自分に合っているか一度確認してみることをおすすめします。

地震による津波の被害も、水災補償で補償されますか?

補償されません。

地震・噴火・津波による被害は、火災保険ではなく「地震保険」の補償対象です。

これは「保険法」や「地震保険に関する法律」で定められた区分であり、水災補償はあくまで台風・豪雨・高潮などの「気象災害」による水害をカバーするものです。

ファイナンシャル・プランナー沿岸部にお住まいで津波リスクが気になる方は、火災保険とあわせて地震保険への加入もご検討ください。

まとめ:火災保険の水災補償は5分でできる最初の一歩から始めよう

この記事のポイントを3つにまとめます。

- 水災補償を「いらない」と判断できるのは、ハザードマップで浸水リスクが確認されず、かつマンション高層階など物理的に被害が及びにくい場合に限られます。

- 近年の大雨の頻度は40年前の約2倍に増加しており、「うちは大丈夫」という過去の経験が通用しなくなってきています。

- 水災補償を残しつつも、免責金額の設定や複数社の見積もり比較などで保険料を抑える方法があります。

まず今日できることとして、お手元の火災保険の保険証券で「水災補償が付いているかどうか」を確認してみてください。

保険証券が見当たらない場合は、保険会社のマイページにログインすれば確認できます。

ファイナンシャル・プランナー確認に必要な時間はわずか5分です。

そのうえで、国土交通省のハザードマップポータルサイトで自宅の浸水リスクもチェックすれば、「自分にとって水災補償が本当に必要かどうか」の答えが見えてきます。

判断に迷ったら、保険代理店やFPに相談するのも有効な選択肢です。

ファイナンシャル・プランナー

ファイナンシャル・プランナーハザードマップの見方や保険料の比較を含めて、一人ひとりの状況に合わせたアドバイスをもらえます。