火災保険で土砂崩れは補償される?水災の仕組みと注意点を徹底解説

台風の季節になると、裏山の斜面が気になって仕方ないわ。

大雨でもし土砂崩れが起きたら、火災保険は使えるのかな…

結論からお伝えすると、火災保険の「水災補償」に加入していれば、土砂崩れによる建物や家財の損害は補償の対象になります。

ただし、すべてのケースで保険金が出るわけではなく、原因・条件・保険の内容によって大きく変わってきます。

この記事では、FP(ファイナンシャルプランナー)の視点から、「土砂崩れと火災保険」の関係をわかりやすく解説します。

自分の保険が本当に役立つものかどうか、一緒に確認していきましょう。

この記事でわかること

- 火災保険の水災補償で土砂崩れが補償される仕組みと条件

- 補償が受けられないケース・注意すべきポイント

- 地震保険との違いと使い分け方

- 実際の保険金請求の手順と流れ

- ハザードマップを使った自宅リスクの確認方法

目次

土砂崩れと火災保険の関係、まず「結論」からお伝えします

火災保険に「水災補償」がついていれば、大雨・台風・集中豪雨などを原因とする土砂崩れは補償の対象です。

ただし、地震が原因の土砂崩れは火災保険では補償されないため、地震保険への加入が必要になります。

この章では整理してお伝えします。

補償の「原因」で使う保険が変わる

土砂崩れは、一見するとどれも同じ「土砂崩れ」に見えますが、保険の世界では「何が原因で起きたか」によって、補償される保険の種類がまったく違います。

火災保険(水災補償)に対応

大雨・台風・洪水・集中豪雨・融雪洪水など、気象が原因の土砂崩れ。

火災保険ではなく地震保険で対応

地震や火山噴火が引き金になった土砂崩れや津波。

つまり「土砂崩れ=火災保険」と単純に考えると、いざというときに補償を受けられないケースがあります。

ここが最大のポイントです。

補償を受けるために欠かせない3つの条件

相談の現場では、以下のように補償が受けられないケースをよく見かけます。

水災補償に入っていると思っていたのに、実際には外れていたわ。

補償の基準を満たしていなかったよ…

火災保険で土砂崩れの損害を補償してもらうには、以下の4つがそろっている必要があります。

- 火災保険の契約に「水災補償」が含まれていること

- 損害額が保険会社の定める支払い基準を満たしていること

(損害割合が保険価額の30%以上、または床上浸水・地盤面から45cmを超える浸水であること) - 免責金額を超える損害額であること

- 地震・噴火が原因ではないこと

これら4つのうちひとつでも欠けると、保険金が支払われません。

まずは自分の火災保険の契約書や保険証券を取り出して、「水災」という文字があるかどうかを確認してみましょう。

まずは「水災補償」の特約がついているかどうかを確認してみよう。

ファイナンシャル・プランナー

ファイナンシャル・プランナー今すぐ火災保険の証券を確認してみてください。

あわせて読みたい

火災保険で水漏れは補償される?対象・条件・請求方法まで徹底解説

うちのマンション、上の階から水漏れしたんだけど、火災保険で補償してもらえるの? 給排水管が古くなって水漏れしたら、修理代は自分持ち? ——こうした水漏れに関する…

データで見る日本の土砂災害・火災リスクの実態

土砂崩れは「自分の地域には関係ない」と思いがちですが、実際のデータを見ると、日本全国に広くリスクが存在することがわかります。

火災保険の基本補償にはセットされていない場合もあるため、加入時に意識して選ぶ必要があります。

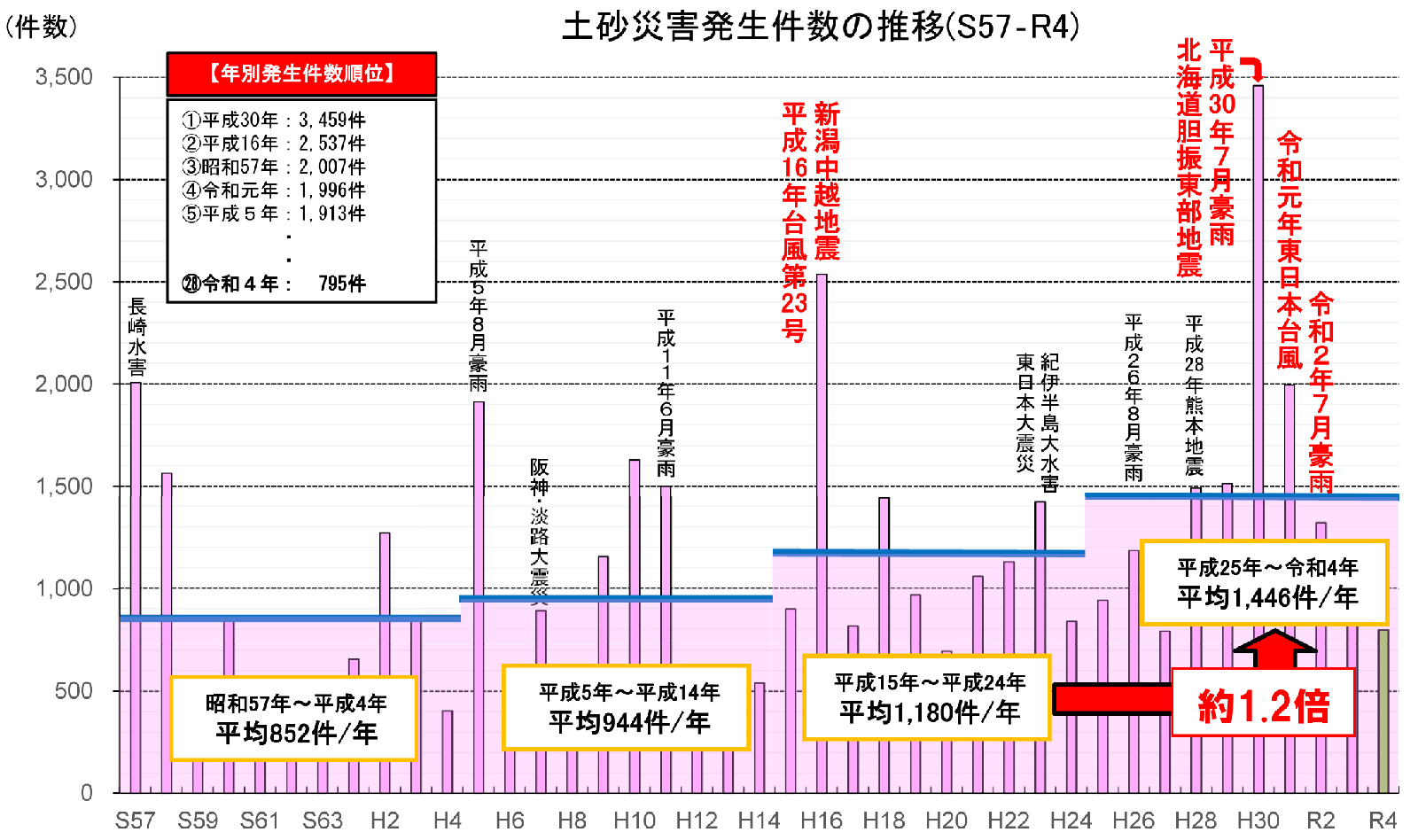

土砂災害は「年間1,000件超」の現実

国土交通省が公表している「土砂災害の発生状況」によると、2022年(令和4年)の全国の土砂災害発生件数は795件にのぼります。

これは統計のある1982年以降で見ると平均的な水準ですが、特定の年には2,000件を超えることもあり、土砂災害は年々増加傾向にあります。

全国のどこかで、土砂崩れや地すべり・がけ崩れが毎日2件ほど起きている計算になります。

台風や集中豪雨の多い夏から秋にかけては特に発生が集中しており、この時期に自宅の保険内容を確認できていない方は、ぜひこの機会に見直してみてください。

近年、火災保険料が上がり続けているのはなぜか

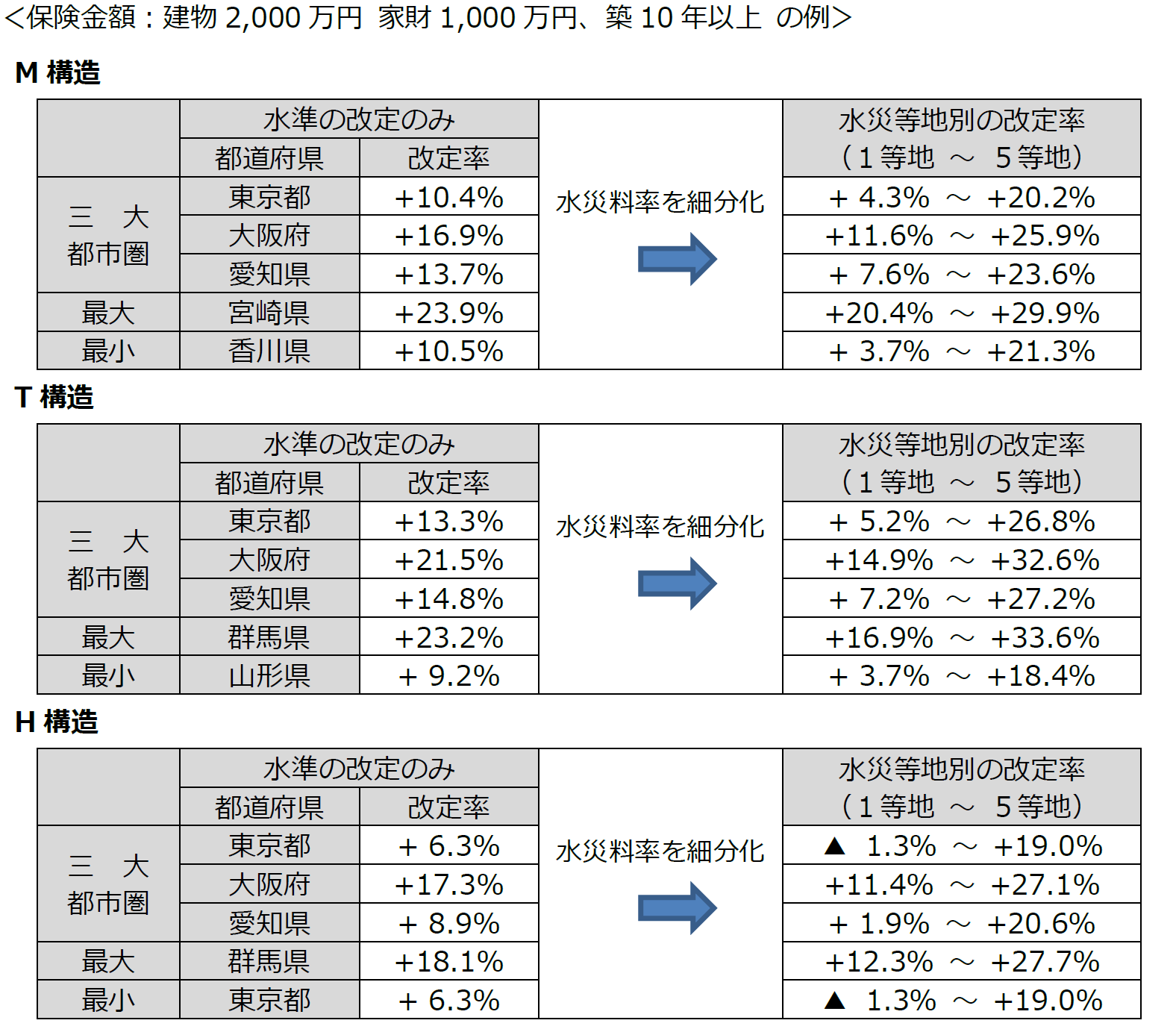

損害保険料率算出機構(GIROJは、2023年6月に火災保険の「参考純率」(保険料算出の基礎となる料率)の改定を発表しました。

全国平均で引き上げとなったこの改定は、近年の自然災害の増加と、それに伴う保険金支払いの増大が背景にあります。

さらに、2024年10月1日以降の始期の契約からは、水災料率が都道府県・市区町村ごとのリスクに応じて細分化されました。

つまり、洪水や土砂災害のリスクが高い地域に住む方は、同じ補償内容でも保険料が高くなる可能性があります。

逆に言えば、リスクが低い地域の方は保険料が下がるケースもあります。

これは年々、日本の自然災害リスクは「地域差のあるもの」として可視化されてきていることを意味しています。

ファイナンシャル・プランナー

ファイナンシャル・プランナー毎月払っている保険料の金額が変わったとしたら、背景にはこうした仕組みがあるのです。

台風の日本上陸・接近はコンスタントに続いている

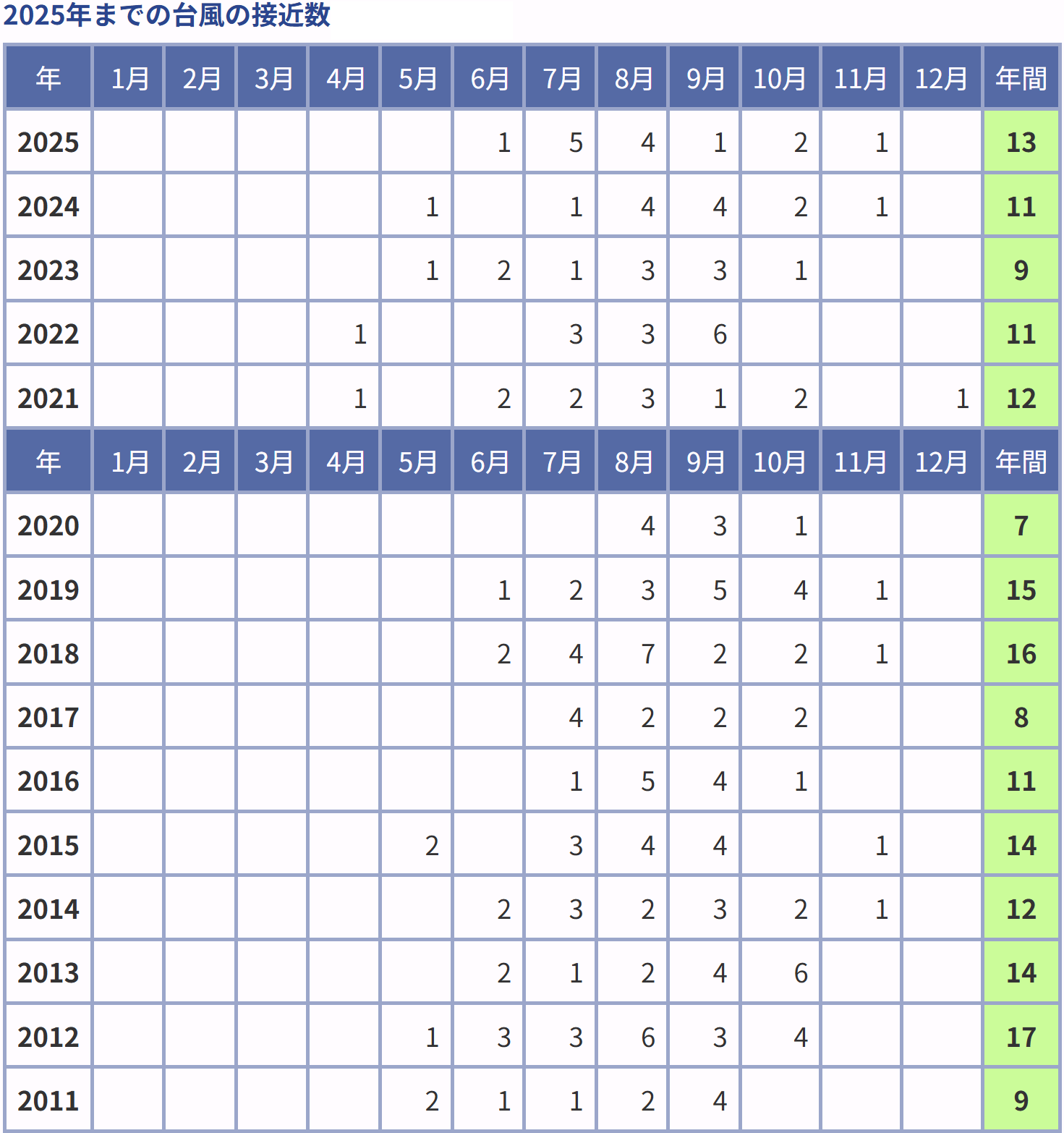

気象庁の台風統計(1951年以降)によると、日本に上陸する台風は年によってばらつきがあるものの、日本への接近数は年間で平均11〜12個程度で推移しています。

台風が接近すると豪雨となり、土砂崩れや洪水につながる危険性が、日本列島全体で毎年繰り返されています。

「去年は大丈夫だったから今年も大丈夫」という考えは通用しません。

実際に保険相談の現場では、「被災する前に保険を見直せばよかった」と後悔される方のお話をたびたびうかがいます。

台風シーズンを前に、保険証券を引き出して内容を確認することが、最も費用のかからない備えになります。

住宅火災でも「3件に1件は半壊以上」という現実

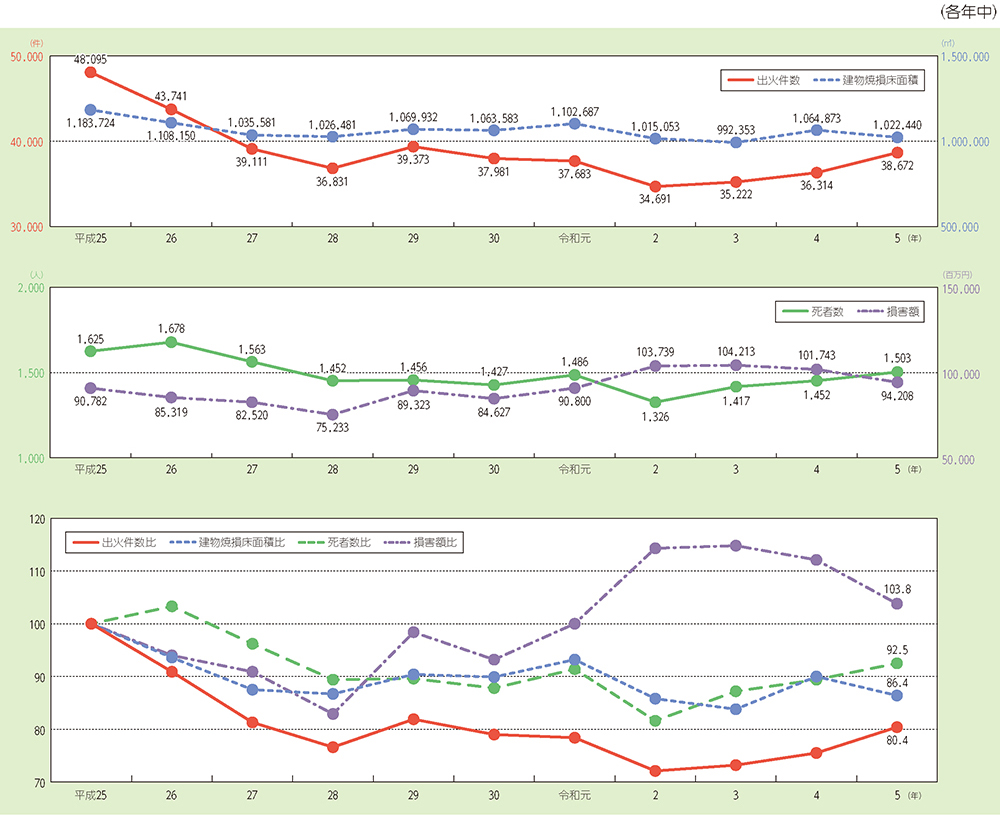

総務省消防庁「令和6年版消防白書」によると、令和5年(2023年)の国内の出火件数は38,672件で、前年比6.5%増となっています。

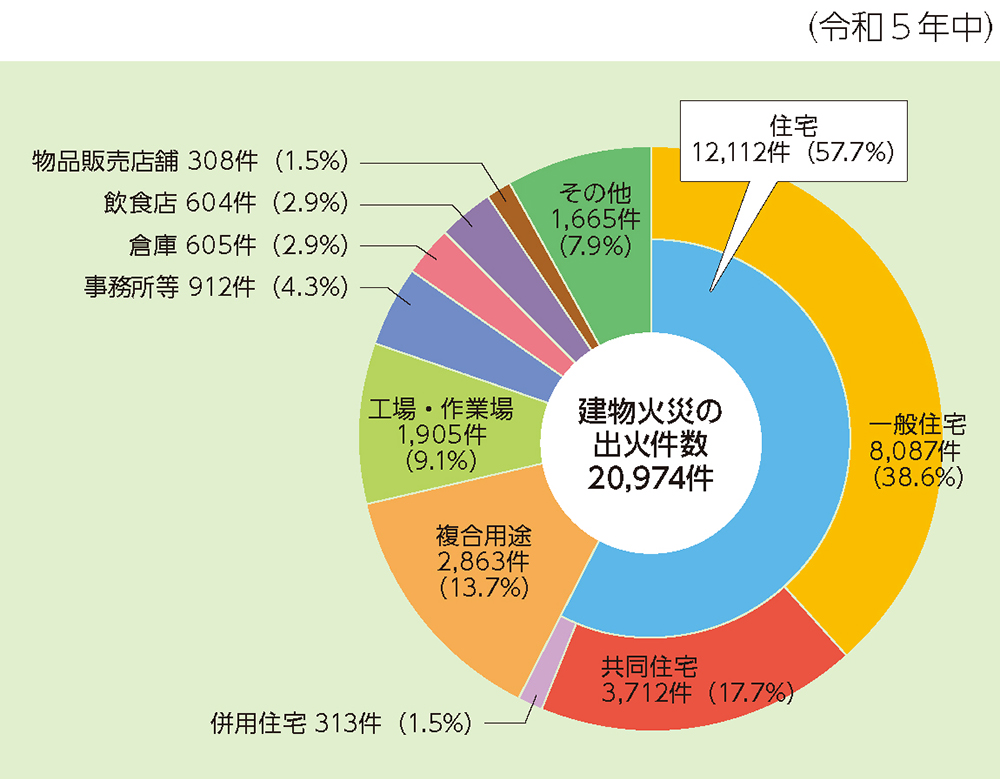

このうち建物火災の中では住宅火災が全体の約57.7%を占めており、日常の暮らしの中に火災リスクが潜んでいることがわかります。

火災保険は火事だけを補償するものではありませんが、この数字を見ると「やはり保険は大切」と感じる方も多いのではないでしょうか。

土砂崩れも火災も、「自分だけは大丈夫」という思い込みが最大のリスクになります。

毎日どこかで災害が起きてるなんて…。

地域によって保険料も違うみたいだし、うちは大丈夫かな?

ファイナンシャル・プランナー『自分だけは大丈夫』が一番危険です!

いざという時に焦らないよう、今の火災保険に水災補償がしっかりついているか確認してみてください。

あわせて読みたい

火災保険でもらい火は補償される?失火責任法の落とし穴と備え方

もし隣の家から火が出て、自分の家に燃え移ったら……その修理費は誰が払ってくれるの? そんな不安を感じたことはありませんか。 実は、日本には「もらい火の損害は、火…

土砂崩れで火災保険の補償が受けられないケースとその対策

補償が受けられると思っていたのに「支払えません」と言われた

そんな事態を防ぐために、土砂崩れで火災保険の補償対象外になるケースをしっかり把握しておきましょう。

補償が受けられないケースは、大きく分けて4つあります。

地震・噴火が原因の土砂崩れは「地震保険」の出番

大雨や台風が原因ではなく、地震や火山噴火がきっかけで起きた土砂崩れ・がけ崩れは、火災保険の水災補償では補償されません。

このような場合に備えるのが「地震保険」です。

ただし、地震保険で受け取れる保険金は、火災保険の保険金額の30〜50%が上限という制限があります。

そのため「地震で家が全壊したのに、受け取れる保険金が少ない」と感じる方がいるのも事実です。

地震保険は、通常の火災保険とは異なり、実際の損害額を保険金としてお支払いするものではありません。

また、保険の対象が建物の場合、建物の主要構造部(軸組・基礎・屋根・外壁等)の損害の程度を確認して損害の認定をします。

損害の程度によって「全損」「大半損」「小半損」「⼀部損」の認定を行い、それぞれ地震保険金額の100%・60%・30%・5%をお支払いします。

損害の程度が「⼀部損」に至らない場合は、保険金は支払われません。

ファイナンシャル・プランナー大地震が起きた後のエリアで、火災保険と地震保険のどちらが適用されるか判断に迷うケースもありますが、地震が引き金であれば地震保険が優先されます。

水災補償がそもそも契約に入っていない

火災保険は「補償をセットして選ぶ」タイプの保険です。

火災・風災・水漏れなど複数の補償の中から、加入時に必要なものを選ぶ仕組みになっています。

実際の相談の場では、以下のようなケースが3割程度見受けられます。

- 保険料を節約するために水災補償を外しているケース

- 代理店や保険担当者のすすめで水災補償なしのプランを選んでいるケース

まずは保険証券や契約確認書を確認し、「水災」の文字があるかどうかを確認することが第一歩です。

損害が支払い基準に届いていない

水災補償には、保険金が支払われるための「支払い基準」があります。

一般的な基準は以下のとおりです。

- 建物または家財の損害額が、保険価額(保険の対象となる物の価値)の30%以上であること

- または、建物が床上浸水、あるいは地盤面から45cmを超える浸水を受けたこと

たとえば、以下のようなケースは保険金が支払われない場合があります。

- 土砂崩れで庭が汚れたが、建物本体の損害は軽微

- 庭木や塀、車庫など建物以外の付属物への損害

このようなケースは、契約内容によっては対象外になることがあります。

損害額が免責金額を超えていない

免責金額(自己負担額)が設定されている場合、損害額がその金額を下回ると保険金はゼロになります。

免責金額は、0円、5千円、1万円、3万円という金額から、10万円、20万円、30万円というまとまった金額まで設定できる場合があります。

免責金額が高く設定すればするほど、保険料は割安になります。

保険料を抑えるために免責金額を高く設定している方は、あらためて確認が必要です。

保険金請求できる期限を過ぎてしまった

火災保険は、保険金請求権に時効(消滅時効)があります。

一般的に、事故が発生した日から3年以内に請求しないと、請求権が消えてしまう可能性があります。

「あのときの土砂崩れ、実は保険で補償されたかもしれない」と気づいたとしても、3年を過ぎていると請求が難しくなります。

被害に遭ったらできるだけ早く保険会社に連絡し、請求の手続きを開始することが重要です。

土砂崩れで、火災保険が使えないこともあるんだね!

ファイナンシャル・プランナーまずは手元の保険証券を開いて、『水災』の文字がしっかり入っているか確認することから始めてください。

あわせて読みたい

家の基礎のひび割れは火災保険で直せる?保険適用の条件と申請のコツ

家の基礎にひび割れを見つけたんだけど、これって火災保険で直せるの? 「地震保険」じゃないとダメ? そんな疑問をお持ちの方に、FP(ファイナンシャルプランナー)の…

土砂崩れへの備えを「今すぐ」始めるための具体的なステップ

土砂崩れのリスクに対して、今日から実際に行動できることがあります。

「何をすればいいかわからない」という方のために、ステップ形式でわかりやすくまとめました。

STEP

加入している火災保険は「水災補償」があるか確認する

まずは、自宅に保管している火災保険の保険証券、または保険会社のアプリ・マイページにログインしてください。

補償内容の一覧の中に「水災」という項目があれば、水災補償が付帯されています。

必要なもの

- 保険証券(または保険会社のアプリ)

ファイナンシャル・プランナー「水災補償なし」や「水災を除く」という表記があれば、現時点では土砂崩れの損害は補償されません。

STEP

ハザードマップで自宅のリスクを調べる(所要時間:10分)

国土交通省が運営する「ハザードマップポータルサイト(重ねるハザードマップ)」にアクセスし、自宅の住所を入力してください。

「土砂災害」の項目を選択すると、土砂災害警戒区域や土砂災害特別警戒区域(いわゆる「レッドゾーン」)に自宅が含まれているかどうかを確認できます。

必要なもの

- スマートフォンまたはパソコン、自宅の住所

ファイナンシャル・プランナーハザードマップは川の氾濫(洪水)だけでなく、山やがけからの土砂崩れリスクも確認できます。

「川から離れているから大丈夫」という思い込みを、この機会に一度リセットしてみてください。

STEP

水災補償の追加または見直しを検討する(所要時間:30分)

ステップ1と2の確認の結果、「水災補償が入っていない」かつ「ハザードマップでリスクが示された」という方は、水災補償の追加を真剣に検討することをおすすめします。

火災保険の水災補償は、既存の契約に中途追加できる場合があります。

まずは現在の保険会社に電話またはアプリで問い合わせ、「水災補償を追加したい」と伝えてください。

対応できない場合は、契約の更新時期に合わせて、複数の保険会社で見積りを取って比較することをおすすめします。

ファイナンシャル・プランナー保険の見直しは、FP(ファイナンシャルプランナー)や保険代理店に相談すれば、無料でアドバイスをもらえる場合がほとんどです。

「自分の地域のリスクと保険料のバランスをどう考えるべきか」という点も含めて、専門家の意見を聞いてみましょう。

被災した場合の保険金請求の流れ

土砂崩れ被害に遭ってから保険金請求までは、以下の順番で行動してください。

- 安全を確認した上で、被害の状況を写真・動画で記録

- 保険会社のコールセンターまたはアプリで事故の発生を連絡

(事故の日時・原因・損害の概要を伝える) - 保険会社から案内された書類を提出

(事故報告書・修理見積書など) - 現地調査の日程を調整

- 調査・審査が完了後、保険金の支払い

被害の状況を撮影する場合は、土砂の流入箇所、建物のひび・ゆがみ、家財の損害を多角度から撮影しましょう。

ファイナンシャル・プランナー「被害の証拠写真」と「早めの連絡」が、スムーズな保険金受け取りへの最大のポイントです。

あわせて読みたい

火災保険で本当に直せるものとは?知らなきゃ損する補償内容を解説

台風でカーポートの屋根が飛ばされた、子どもが遊んでいてテレビを壊してしまった、家具を動かしていて壁に穴を開けてしまった。そんな「まさか」の出費、実は火災保険…

実際の補償事例で学ぶ「火災保険と土砂崩れ」の現実

事例を通じて、「火災保険と土砂崩れ」について具体的にイメージしてみましょう。

事例①「保険に入っていてよかった」Aさん(54歳・会社員・妻と二人暮らし)

背景

愛知県の山沿いに建てられた一戸建てに25年以上住むAさんは、家を建てたときに「火災保険は絶対に入ろう」と水災補償もセットで加入していました。

毎年の保険料は気になっていましたが、「何かあったときのため」と見直さずに続けていました。

きっかけ

ある年の9月、大型台風が直撃した翌朝、裏山から大量の土砂が流れ込み、自宅の一部が土砂に埋まっているのを発見しました。

葛藤・困りごと

「どの保険が使えるのかわからない。どこに電話すればいいんだ」とパニックになったAさん。

妻と二人でとりあえず保険証券を探しましたが、書類の山の中でなかなか見つかりません。

そうだ、水災補償があるはずだ!

だけど、土砂崩れって対象なのか?

Aさんの頭に不安がよぎりました。

行動

Aさんは、まず次の行動をとりました。

- スマートフォンで土砂が流れ込んだ建物の状態を写真・動画で記録。

- 保険証券に記載された保険会社のコールセンターに電話し、状況を説明

担当者の「水災補償に加入されていますので、現地調査の日程を調整しましょう」という言葉を聞いて、ようやく胸をなでおろしました。

その後、保険会社の調査員が訪問し、損害の状況を確認。

損害額が保険価額の30%を超えていたため、補償の基準を満たすと判断されました。

結果と気づき

Aさんはリフォーム費用として保険金を受け取り、修繕を完了させることができました。

「正直、水災補償がついていることは知っていたけれど、まさか自分が使うとは思っていませんでした。毎年の保険料を払い続けていてよかった。写真を撮っておいたのも役立ちました」

とAさんは話してくれました。

事例②「補償を外していたことを後悔した」Bさん(47歳・自営業・妻と子ども2人)

背景

大阪府郊外の丘陵地帯に建つ、中古一戸建てを購入したBさん。

マイホーム購入と同時に火災保険に加入しましたが、「少しでも保険料を安くしたい」と考え、水災補償を外しました。

ハザードマップで確認したところ、大きな川から距離があるため「洪水リスクは低いだろう」と判断していました。

きっかけ

購入から6年後、夏の集中豪雨で近くの山腹が崩れ、土砂が自宅の基礎部分に流れ込みました。

玄関ドアが歪み、壁にひびが入る大きな損害が出ました。

葛藤・困りごと

「火災保険に入っているから、修理費は出るはず」と思っていたBさん。

しかし、保険会社に連絡すると「水災補償がご契約に含まれておりません」と告げられました。

Bさんは、このように振り返ります。

川が近くないから水災補償は要らないと思っていたけど、大雨による土砂崩れも水災補償なんですね。

行動

補償を受けられないと判明したBさんは、修理費を全額自己負担することになりました。

被害総額は230万円ほど。

自営業で収入が不安定なこともあり、修理のために貯蓄を大きく取り崩す結果となりました。

結果と気づき

この経験から、契約更新のタイミングで水災補償を追加したBさん。

ハザードマップは川の氾濫だけではありません。

「土砂崩れのリスクも別のマップで確認しなければいけなかった。保険料より、後で払う修理費の方がずっと大きかった」という言葉が印象的でした。

洪水だけじゃなくて、土砂災害のハザードマップもしっかり確認しなきゃ!

ファイナンシャル・プランナー土砂崩れは火災保険の『水災』の扱いになるから、住んでいる場所のリスクを事前に把握しておくのはとっても重要です。

あわせて読みたい

火災保険は年末調整の対象?地震保険料控除で賢く節税する全知識

年末調整の書類を書いているけど、火災保険料って書く欄がない…。これって控除されないのかな?地震保険も一緒に入ってるけど、どうすればいいんだろう? 年末調整の時…

火災保険と土砂崩れについてよくある質問

火災保険と土砂崩れについて、よくある疑問を紹介します。

水災補償に加入している場合、門や垣根などが土砂災害で壊れてしまったときも補償の対象になるの?

火災保険では、建物だけでなく付属建物も補償の対象となるケースが多くあります。

例えば、門・塀・垣根・物置なども付属建物として扱われることがあります。

そのため、建物や付属建物に土砂災害による損害が発生し、損害の程度が30%以上と認められた場合には、水災補償の対象となる可能性があります。

一方で、建物や付属建物には被害がなく、庭や敷地の土地に流れ込んだ土砂の撤去費用のみの場合は、補償の対象外となるケースが多いです。

土砂崩れで車も被害を受けました。火災保険から出ますか?

自動車への損害は、火災保険の補償対象外です。

自動車の損害をカバーするには、自動車保険に「車両保険」を付帯する必要があります。

車両保険でも、水災や土砂崩れによる損害をカバーできるタイプと、できないタイプがありますので、自動車保険の契約内容を確認してください。

ファイナンシャル・プランナー火災保険と自動車保険は「別々の保険」であることを念頭に置いておきましょう。

土砂崩れの被害に遭ったのに「一部損」と判定されました。これはどういう意味ですか?

「一部損」とは、地震保険での損害認定の区分で、損害が最も軽微なランクを指します。

今回の土砂崩れが地震を原因とするものだった場合は、地震保険で判定されることになります。

地震保険では、「全損」「大半損」「小半損」「一部損」の4段階で損害を認定し、それぞれ受け取れる保険金の割合が異なります。

一部損の場合は、火災保険金額の5%が保険金として支払われます。

ファイナンシャル・プランナー火災保険の水災補償とは別の話ですので、原因が何かを保険会社と確認することが大切です。

ハザードマップで「土砂災害警戒区域」に指定されていると、保険に入れなくなりますか?

土砂災害警戒区域に指定されていても、基本的に火災保険への加入は可能です。

ただし、2024年10月以降の始期の契約からは、水災リスクに応じた水災料率の細分化が実施されており、リスクが高いとされる地域では水災補償の保険料が高くなる場合があります。

ファイナンシャル・プランナー加入できなくなることはありませんが、保険料の見積りは複数の保険会社に依頼して比較することをおすすめします。

何年か前の台風で受けた被害が、実は水災補償で請求できたかもしれないと気づきました。今から請求できますか?

損害保険の保険金請求権には、事故発生の日から3年間という時効があります。

3年を超えていると、原則として請求ができなくなります。

ただし、保険会社によって対応が異なる場合もありますので、まず保険会社に「いつの被害か」を伝えた上で相談してみることをおすすめします。

ファイナンシャル・プランナー今後は、被害を受けたらすぐに写真を撮り、保険会社に連絡することを習慣づけておくと安心です。

あわせて読みたい

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み!

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み! 火災保険は、火災や自然災害などの事故による、住宅や家財の損害を補償してくれる保険です。昨今で…

まとめ:火災保険で今日からできる「土砂崩れ」への備えを確認

火災保険で土砂崩れに備えるために、大切なポイントを3つ整理します。

- 「水災補償が契約に含まれているか」を確認することが出発点です。

火災保険証券または保険会社のマイページにアクセスし、「水災」という補償が含まれているかどうかを確認してください。

ない場合は、契約更新時または中途変更で追加を検討しましょう。 - 「原因によって使う保険が変わる」という点を覚えておいてください。

大雨・台風が原因なら火災保険の水災補償、地震・噴火が原因なら地震保険です。

この判断を間違えると、補償を受けられなくなります。 - 「ハザードマップで自宅のリスクを把握する」ことを強くおすすめします。

国土交通省が提供する「重ねるハザードマップ」(ハザードマップポータルサイト)では、土砂災害のリスクを地図上で無料で確認できます。

リスクが高い地域に住んでいるとわかれば、水災補償を外すという選択は避けるべきでしょう。

【今日からできる5分のアクション】

お手元の保険証券(または保険会社のアプリ・マイページ)を開いて、補償内容の一覧に「水災」が含まれているかどうかを確認してみてください。

それだけで今日の備えは完了です。

ファイナンシャル・プランナー内容に疑問があれば、保険会社のコールセンターに電話するか、FP(ファイナンシャルプランナー)や保険代理店に相談することで、自分の状況に合ったアドバイスをもらえます。

火災保険の内容は、生活の変化や建物の老朽化に合わせて定期的に見直すことが大切です。

「入ったままになっている」という方は、この機会にぜひ一度、保険証券を手に取ってみてください。

この記事の情報は2026年3月時点のものです。

制度・保険料率は改定される場合がありますので、最新の情報は保険会社または損害保険料率算出機構の公式サイトでご確認ください。