火災保険の質権設定って何?住宅ローンとの関係をやさしく解説

住宅ローンを組んだとき、金融機関から「火災保険に質権を設定してください」と言われて、意味が分からないまま書類にサインした……

このような経験はありませんか?

「質権設定」という言葉は日常生活でまず耳にしませんし、保険の契約書類は専門用語だらけで読む気が失せてしまいますよね。

ファイナンシャル・プランナー

ファイナンシャル・プランナーでも、この仕組みを知らないままでいると、いざ火災や台風で家が被害を受けたとき「保険金が自分に支払われない」という事態になりかねません。

この記事では、損害保険の専門資格を持つFP(ファイナンシャルプランナー・AFP)の視点から、火災保険の質権設定の仕組み・注意点・最近の動向まで、中学生でも分かるようにかみ砕いて解説します。

目次

「質権設定」とは、保険金を受け取る権利を銀行に渡すこと

火災保険の質権設定とは、万が一のとき、火災保険の保険金を受け取る権利を、住宅ローンを貸してくれた金融機関に優先的に渡す仕組みのことです。

ファイナンシャル・プランナーつまり、家が火事で焼けてしまった場合、保険金はまず金融機関に支払われ、ローンの返済に充てられます。

そもそも「質権」って何?身近な例で考えてみよう

「質権」という言葉は、実は「質屋さん」の仕組みとほとんど同じです。

質屋さんでは、お金を借りるときにブランドバッグや時計などの品物を「担保」として預けます。

お金を返せなければ、その品物は質屋さんのものになりますよね。

火災保険の質権設定もこれと同じ考え方です。

住宅ローンでお金を借りる人が、「火災保険の保険金を受け取る権利」を担保として金融機関に預けるのです。

保険法では、こうした保険金請求権に対して質権を設定することが認められています。

火災保険とは、火事だけでなく、台風や落雷、水害、盗難など幅広い災害から、大切な住まいと家財を守るための保険です。

ファイナンシャル・プランナー

ファイナンシャル・プランナーこの保険金を受け取る権利のことを「保険金請求権」と呼びますが、質権設定をすると、この権利が金融機関のものになります。

なぜ金融機関は質権設定を求めるのか

金融機関が最も恐れるのは、「貸したお金が返ってこないこと」です。

住宅ローンでは、建物そのものに「抵当権」という担保を設定するのが一般的です。

しかし、もし火事で建物が全焼してしまったらどうなるでしょうか。

建物が消えてしまえば、抵当権を使って建物を売却し、お金を回収することができなくなります。

そこで登場するのが質権設定です。

火災保険に質権を設定しておけば、建物が焼失しても、保険金から優先的にローンの残額を回収できます。

金融機関にとっては、抵当権だけではカバーしきれないリスクへの「二重の安全網」というわけです。

ファイナンシャル・プランナー保険の相談現場では、「質権設定って聞いたことがあるけど、自分の保険にも付いているのか分からない」という方をよく見かけます。

実は、保険証券が手元になく金融機関が保管しているケースでは、質権が設定されている可能性があります。

まずはご自身の保険証券の所在を確認してみてください。

質権設定の全体像をつかもう――3つのポイント

質権設定について、まず押さえておきたいポイントは3つです。

- 質権設定は住宅ローンを借りる人と金融機関の間の取り決めであり、保険会社が勝手に設定するものではない

- 質権設定されると保険証券の原本は金融機関が保管し、契約者の手元には写しが届く

- 住宅ローンを完済すれば質権は不要になるため、抹消手続きを行えば保険金の受取権は契約者自身に戻る

ファイナンシャル・プランナー宅地建物取引士の資格も持つFPとして住宅購入のご相談を受ける中で、「質権設定のことを住宅購入時に一度も説明されなかった」という声を数多く聞いてきました。

不動産取引や住宅ローンの手続きは膨大な書類の連続ですから、一つひとつの仕組みを理解しないまま先に進んでしまうのは無理もありません。

知っておけばよかったと後悔しないために、ここでしっかり押さえておくことが大切だね。

あわせて読みたい

火災保険で本当に直せるものとは?知らなきゃ損する補償内容を解説

台風でカーポートの屋根が飛ばされた、子どもが遊んでいてテレビを壊してしまった、家具を動かしていて壁に穴を開けてしまった。そんな「まさか」の出費、実は火災保険…

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

数字で見る「住まいの火災リスク」と保険の重要性

質権設定の意味を理解するには、「そもそも火災のリスクはどれくらいあるのか」を知っておくことが大切です。

「うちは大丈夫」と思っていても、データを見ると、住宅の火災リスクは決して他人事ではありません。

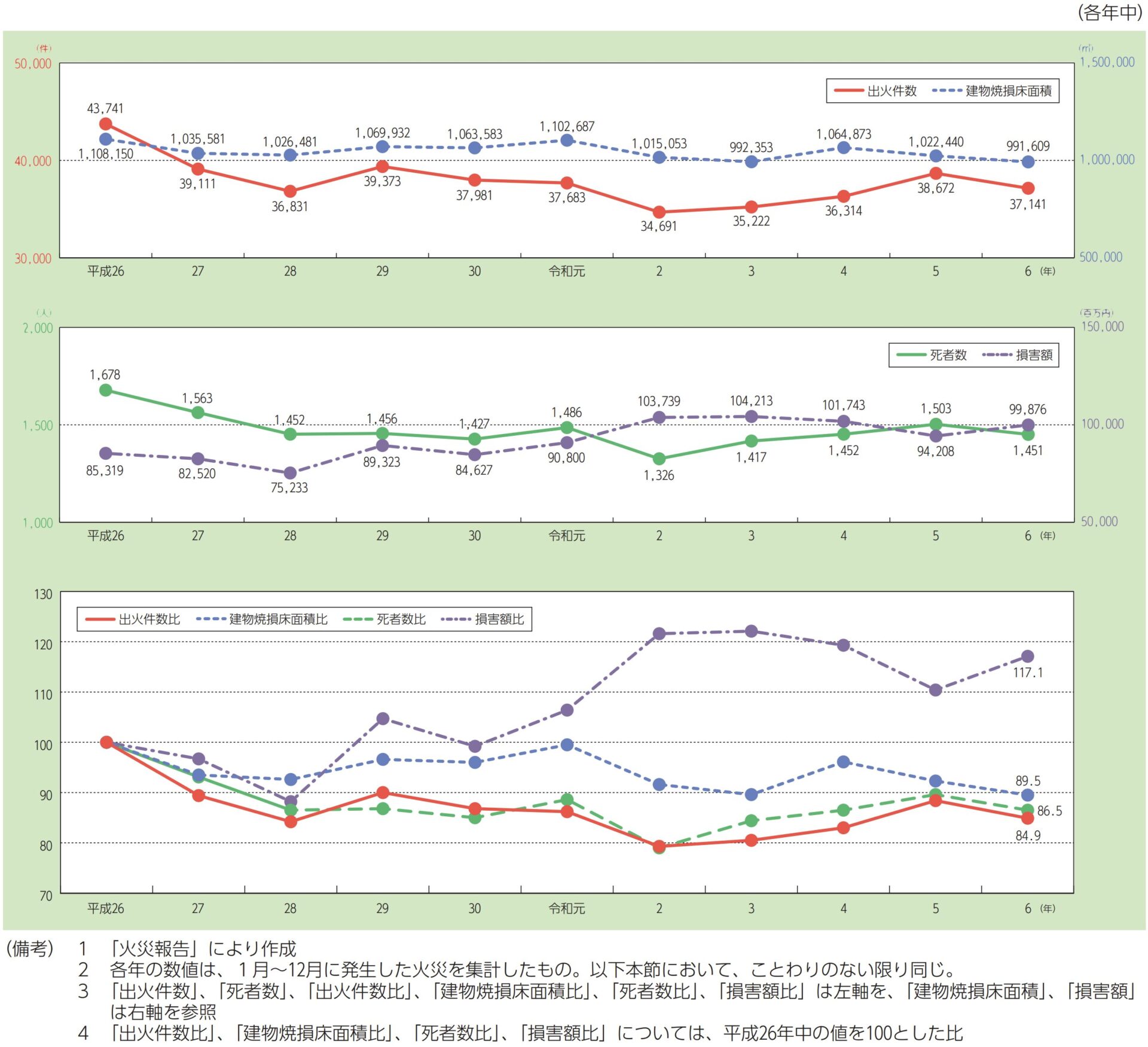

年間3万7千件――約14分に1件の火災が発生

総務省消防庁のデータによると、令和6年(2024年)の総出火件数は37,141件でした。

これは平均すると1日あたり約102件の火災が発生していることになります。

また、令和5年(2023年)のデータでは出火件数が38,672件と前年比6.5%の増加を記録しています。

出火原因のトップは「たばこ」で、次いで「たき火」、「こんろ」と、日常のちょっとした不注意が火災につながっていることが分かります。

朝の忙しい時間にコンロの火をつけっぱなしにしたり、庭でたき火をしたまま目を離したりと、誰の日常にもありそうな場面が、火災の引き金になっています。

最近では、モバイルバッテリーの発火事故もたびたび報じられています。

さらに、放火や隣家からのもらい火など、自分の力では防ぎきれない火災も少なくありません。

ファイナンシャル・プランナーだからこそ、火災保険は「お守り」のようなもの。

そして、その保険金に質権が設定されているかどうかは、いざという時の生活再建を大きく左右するのです。

建物火災の約6割が「住宅」で発生、もらい火は自分の保険で守る

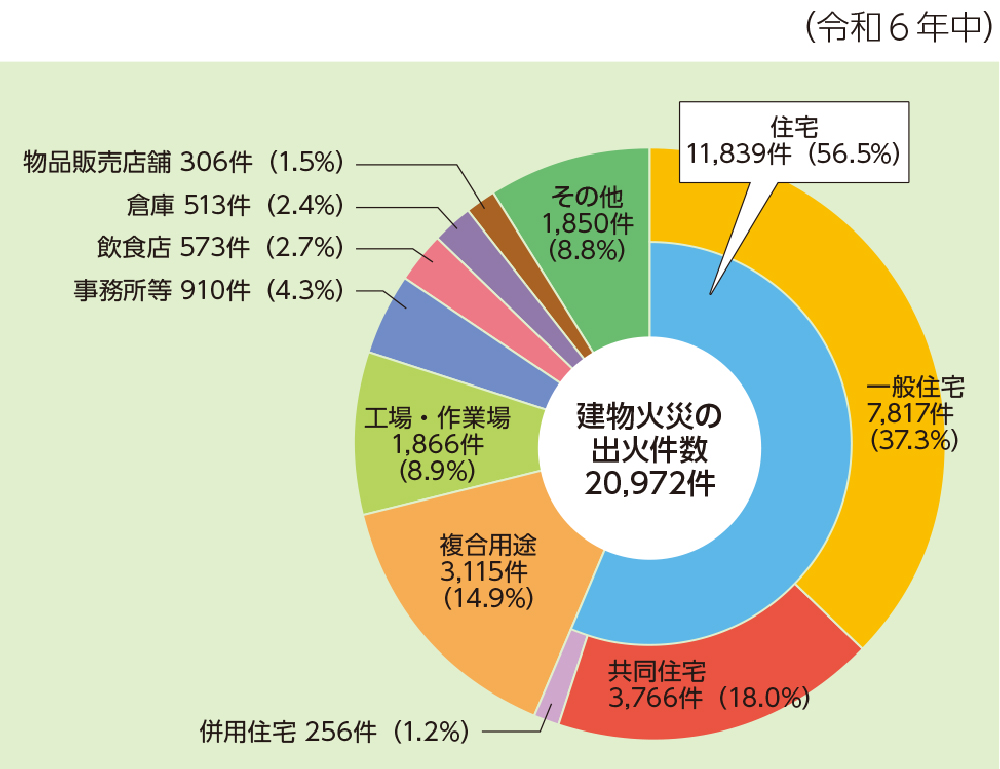

令和6年版消防白書(令和5年のデータ)を見ると、建物火災20,972件のうち、住宅での火災が11,839件と最も多く、建物火災全体の56.5%を占めています。

つまり、建物火災のおよそ6割は住宅で起きているのです。

ご自宅の周りを思い浮かべてみてください。

隣近所の家々を見渡して、「ここで火事が起きたら、うちにも延焼するかもしれない」と考えたことはありますか。

住宅火災は自分の家だけの問題ではなく、もらい火のリスクもあります。

「失火ノ責任ニ関スル法律」(失火責任法)により、日本ではもらい火で被害を受けても、火元の住人に重大な過失がない限り損害賠償を請求できません。

つまり、自分の家は自分の保険で守るしかないのです。

木造住宅に住んでいる方にとっては、さらに注目すべきデータがあります。

同白書によると、建物火災の出火件数を構造別に見た場合、木造建物が7,391件と最も多く、延焼率(隣の建物に燃え移る割合)も木造が最も高くなっています。

火災1件あたりの焼損床面積も、木造は建物火災全体の平均の1.8倍です。

ファイナンシャル・プランナー木造住宅にお住まいの方は、特に火災保険の補償内容をしっかり確認しておきましょう。

あわせて読みたい

自宅が火元になったら隣家への賠償は?火災保険の類焼損害補償特約を徹底解説

自分が火元になってしまったら、お隣へ弁償しなければいけないの? 住宅を持つ方なら、一度はそんな不安が頭をよぎったことがあるのではないでしょうか。 この問題には…

火災保険料は10年で5回の値上げ

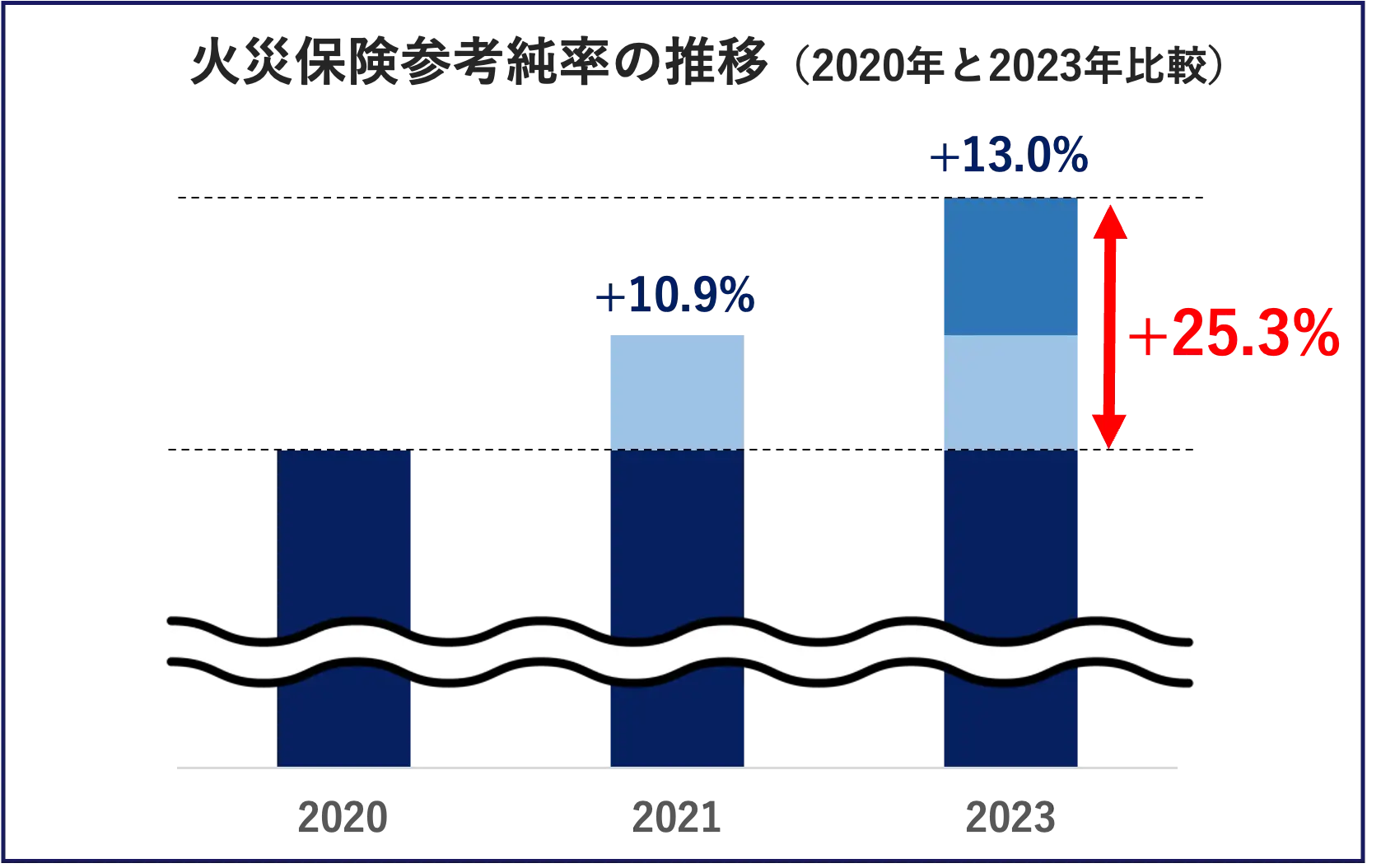

火災保険の保険料の「原価」にあたる数字を「参考純率」といいます。

これは損害保険料率算出機構(GIROJ)という公的な機関が算出するもので、各保険会社はこの数字をもとに保険料を決めています。

この参考純率が、2014年以降だけで5回にわたって引き上げられてきました。

直近の2023年6月の改定では、全国平均で13.0%という過去最大の引き上げ幅が発表され、2024年10月から各保険会社で保険料の値上げが実施されています。

参考画像:火災保険料の値上げが止まらない!保険料を抑える「3つのポイント」とは? | マンション住まいの「悩み・トラブル・巣くう悪」 | ダイヤモンド・オンライン

毎年届く火災保険の更新案内を思い出してみてください。

「去年と同じ補償なのに、なぜか保険料が上がっている」と感じたことはありませんか?

その背景には、台風や豪雨といった自然災害の増加、住宅の老朽化による修繕費の高騰、そして建築資材の値上がりがあります。

保険料がこれだけ上がっているということは、それだけ保険会社が支払う保険金も増えているということです。

ファイナンシャル・プランナー火災保険はまさに住まいの「命綱」であり、その保険金に質権が設定されているかどうかは、万が一のときの生活再建に直結する大切な問題なのです。

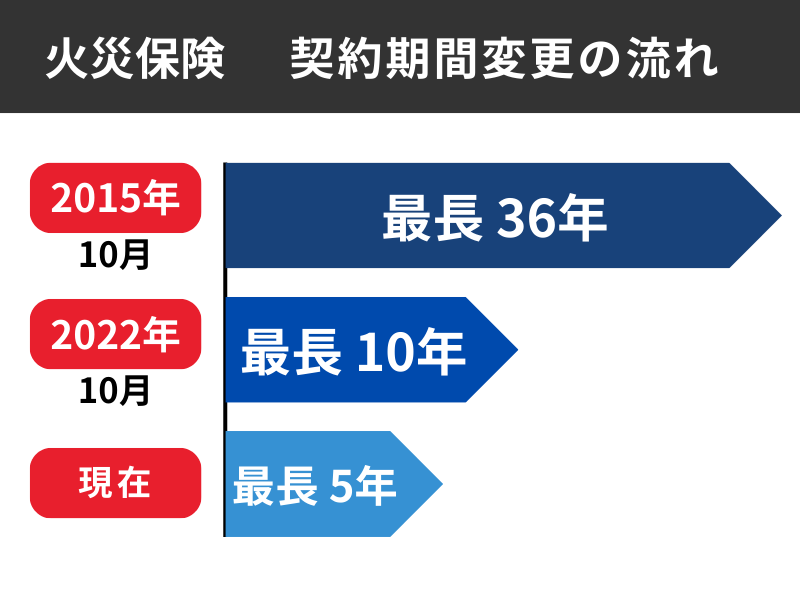

火災保険の最長契約期間が「36年→5年」に短縮

もう一つ知っておきたいのが、火災保険の契約期間の変化です。

かつては最長36年の長期契約が可能でした。

ところが2015年に最長10年に、さらに2022年10月からは最長5年にまで短縮されています。

ファイナンシャル・プランナー

ファイナンシャル・プランナーこの短縮が、後述する「質権設定が減っている理由」に深く関わっています。

あわせて読みたい

火災保険は何年契約がベスト?5年・1年の違いと賢い選び方

火災保険って、何年契約にすればいいんだろう? 住宅を購入したり、更新の時期が近づいたりすると、多くの方がこの疑問にぶつかります。実は2022年10月に大きな制度変更…

質権設定されている火災保険、ここに注意して見直そう

もし今お手元の火災保険に質権が設定されている場合、保険の見直しや保険金の請求で「普通とは違う手順」が必要になります。

知らないまま行動すると思わぬトラブルになることもありますので、ポイントを押さえておきましょう。

まず保険証券の所在を確認する(所要時間:5分)

質権設定の有無を確認する最も簡単な方法は、火災保険の保険証券が手元にあるかどうかです。

質権が設定されている場合、保険証券の原本は質権者である金融機関が保管しており、契約者の手元には「写し」しかないのが一般的です。

ファイナンシャル・プランナー引き出しの中を探してみてください。

見つからない場合は、住宅ローンを借りた金融機関か、保険会社に電話して確認しましょう。

契約変更や解約は金融機関の同意が必要

質権が設定されている火災保険では、補償内容の変更、保険会社の乗り換え、契約の解約といった手続きを自分だけの判断で行うことができません。

必ず質権者である金融機関の同意(承認)が必要です。

「もっと安い保険会社に乗り換えたい」「水災補償を外して保険料を下げたい」と思っても、まず金融機関に相談しなければなりません。

ファイナンシャル・プランナー実際に保険を見直された方からは「金融機関への連絡が面倒だった」という声をいただきますが、電話やメールで対応してくれるところがほとんどです。

保険会社の変更自体は借り手側の自由ですので、「質権設定があるから保険を変えられない」ということはありません。

金融機関の了承さえ得られれば、より条件のよい保険に切り替えることも可能です。

保険金の受け取りに時間がかかる場合がある

質権設定されていると、台風で屋根が壊れたり、水漏れで床が傷んだりした場合の保険金請求でも、金融機関への連絡が必要になることがあります。

保険金は原則として質権者である金融機関に支払われ、ローンの残債に充てられた後、残りがあれば契約者に返されます。

ファイナンシャル・プランナーこのプロセスがある分、保険金の受け取りに通常より時間がかかるケースがあります。

住宅ローン完済後は「質権抹消」の手続きを忘れずに

住宅ローンを完済したら、質権設定はその役割を終えます。

しかし、自動的に質権が消えるわけではありません。

金融機関に連絡して「質権抹消手続き」を行う必要があります。

完済時に金融機関から案内がある場合が多いですが、見落とすと保険証券がいつまでも金融機関に保管されたままになり、将来の保険金請求や契約変更の際に手間が増えます。

ローンを完済された方は、まず金融機関に「質権抹消の手続きをしたい」と連絡してください。

ファイナンシャル・プランナー必要書類は金融機関が用意してくれることがほとんどで、手続き自体は1〜2週間程度で完了します。

質権設定があっても保険を見直す3つのステップ

質権設定があるからといって、今の保険に縛られるわけではありません。

以下の手順で保険の見直しが可能です。

STEP

金融機関に連絡して「火災保険の見直しを考えている」と伝える

必要な手続きや条件(建物の保険金額の下限など)を確認しましょう。

STEP

複数の保険会社から見積もりをとる

一括見積もりサービスを使えば、1回の入力で5社以上の見積もりが届くので、手間がかかりません。

見積もりを比較する際は、保険料だけでなく、補償の範囲や免責金額の設定にも注目してください。

STEP

新しい保険を選んだら、金融機関に「質権設定承認請求書」を提出して質権の移設手続きを行う

保険会社が書類の準備をサポートしてくれるケースがほとんどですので、「手続きが難しそう」と身構える必要はありません。

ファイナンシャル・プランナー火災保険の見直しは意外と簡単にできるので、ぜひやってみてくださいね!

まずは現在の保険の状況を確認してみよう!

質権設定にまつわるリアルな体験談

ここからは、実際に質権設定で困ったケース・うまく対処できたケースをご紹介します。

「自分にも起こりうる話だ」と感じていただければ幸いです。

ケース1:台風被害で保険金が受け取れず困った60代夫婦

- 神奈川県在住の田中さん(仮名・65歳)

- 30年前に住宅金融公庫(現・住宅金融支援機構)の融資を受けて一戸建てを購入

- 当時の特約火災保険に質権が設定されている

ある年の秋、大型台風が直撃し、屋根瓦が飛散。

雨漏りがひどく、修繕費の見積もりは約120万円にのぼりました。

田中さんはすぐに保険会社に連絡しましたが、「質権が設定されているため、通常、保険金は金融機関に支払われます」と告げられました。

えっ、自分の家の保険なのに、保険金が銀行に行くの?

田中さんは戸惑いました。

奥さんからも「屋根の修理はどうするの?」と不安の声が上がります。

田中さんは次の行動をとりました。

- 住宅ローンを借りた金融機関に電話して事情を説明

- 「今回、ローンの残債は少額なので、保険金から残債を差し引いた分を田中さんにお支払いします」との回答を受ける

- 保険会社と金融機関の間で書類のやり取りが行われ、約3週間後に保険金が確定

最終的に、ローン残債を差し引いた約100万円が田中さんの手元に届き、屋根の修繕を行うことができました。

田中さんは振り返ってこう話します。

質権設定のことを知らなかったので焦りましたが、金融機関に相談したらきちんと対応してくれました。

もっと早く自分の保険の中身を確認しておけばよかったです。

ファイナンシャル・プランナー金融機関は、お支払いする保険金額と残債の金額によっては保険金の受取をせず、保険金の全額が契約者本人にお支払いするケースもあります。

ケース2:保険の見直しで年間2万円の節約に成功した40代会社員

- 埼玉県在住の山本さん(仮名・45歳)

- 10年前にマンションを購入

- 銀行に勧められるまま火災保険に加入

- 質権も設定されていた

更新通知のハガキが届き、保険料が前回より大幅に上がっていることに気づきました。

「マンションの高層階なのに水災補償が付いている」「家財の保険金額が実態より多すぎる」など、補償内容に無駄があることが分かりました。

保険を変えたいけど、質権設定があるから面倒なのでは?

会社の同僚に相談したところ、「質権があっても保険会社は自分で選べるはず」とアドバイスを受けました。

山本さんは次の行動をとりました。

- 金融機関に電話して「保険会社を変更したい」と伝える

- 担当者からは「新しい保険に質権設定の手続きをしていただければ問題ありません」との回答を受ける

- 複数の保険会社から見積もりを取り、補償内容を比較

- マンション高層階のため水災補償を外し、家財の保険金額を実態に合わせて引き下げ、免責金額(小さな損害は自分で負担する代わりに保険料が安くなる仕組み)を5万円に設定

- さらに、5年の長期契約にして毎年更新するよりもトータルの保険料を抑える

結果として、年間の保険料が約2万円下がりました。

5年間で約10万円の節約です。

質権設定の移設手続きについても、保険会社の担当者が書類を準備してくれたため、自分で行ったのは金融機関への連絡と書類への捺印だけでした。

質権設定があっても、手順さえ踏めば保険の見直しは自由にできるんですね。面倒くさがらずにもっと早くやればよかった。

ファイナンシャル・プランナー実際に保険を見直された方からは、このように「やってみたら意外と簡単だった」という声をよくいただきます。

あわせて読みたい

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み!

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み! 火災保険は、火災や自然災害などの事故による、住宅や家財の損害を補償してくれる保険です。昨今で…

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

質権設定にまつわるよくある質問

質権設定されていると、保険金は一切受け取れないのですか?

全額受け取れないわけではありません。

保険金はまず金融機関に支払われ、住宅ローンの残債に充当されますが、保険金が残債を上回る場合は、差額が契約者に返還されます。

ただし、残債が保険金より多い場合は、手元に戻るお金がないこともあります。

ファイナンシャル・プランナーまたは、保険金の受取をせず保険金の全額が契約者本人にお支払いするケースもあります。

質権設定されている保険とは別に、もう1つ火災保険に入ることはできますか?

加入自体は可能ですが、おすすめしません。

火災保険は「実際の損害額」が支払いの上限です。

2つの保険に加入しても、損害額を超える保険金は受け取れないため、保険料が二重にかかるだけで損をしてしまいます。

ファイナンシャル・プランナー別途加入するなら、質権設定の対象になっていない「家財保険」を検討するほうが合理的です。

住宅ローンの借り換えをした場合、質権設定はどうなりますか?

借り換え元の金融機関の質権を抹消し、借り換え先の金融機関で新たに質権設定の手続きを行う必要があります。

借り換え時に金融機関が案内してくれるのが一般的ですが、火災保険の契約内容が借り換え先の条件を満たしているかも合わせて確認しましょう。

ファイナンシャル・プランナー場合によっては、保険の見直しが必要になることもあります。

最近は質権設定を求められないと聞きましたが、本当ですか?

本当です。

近年は質権設定を求めない金融機関が増えています。理由は主に2つあります。

- 火災保険の最長契約期間が5年に短縮され、更新のたびに質権設定の事務手続きが必要になり、金融機関側のコストが増えたから

- 質権設定をすると火災発生時に保険金でローンが一括返済されてしまい、金融機関が将来受け取るはずだった利息を失う可能性があるから

ただし、一部の金融機関やアパートローンでは依然として質権設定を求められるケースがあります。

質権設定の手続きには費用がかかりますか?

質権設定の手続き自体に費用がかかることは通常ありません。

必要な書類(「保険金請求権質権設定承認請求書」など)は金融機関と保険会社の間でやり取りされます。

契約者が行うのは、書類への記名・捺印が中心です。

ローン完済時の質権抹消手続きについても、基本的に費用はかかりません。

あわせて読みたい

火災保険は確定申告で控除できる?知らないと損する税金の話

火災保険って、確定申告で控除できるのかな? 毎年の確定申告や年末調整の時期になると、この疑問を持つ方は多くいらっしゃいます。 結論から言うと、火災保険の保険料…

質権設定で迷ったら、まず「保険証券」を手に取ろう

この記事のポイントを3つにまとめます。

- 質権設定とは「火災保険の保険金を受け取る権利を金融機関に渡す仕組み」、住宅ローンの担保の役割がある

質権が設定されていると、保険金は金融機関に優先的に支払われ、契約変更や解約にも金融機関の同意が必要になります。 - 最近は質権設定を求めない金融機関が増えている

火災保険の最長契約期間が5年に短縮されたことで、管理コストが増加し、金融機関にとっても質権設定のメリットが薄れてきています。 - 質権設定があっても保険の見直しは可能

金融機関の了承を得るひと手間はかかりますが、保険会社の変更や補償内容の見直しは自由に行えます。

まずは火災保険の保険証券を手元に出してみてください。引き出しの中にあるか、保険会社のマイページにログインすれば確認できます。

保険証券に「質権者」の記載があるかどうかを確認し、もし記載があれば、住宅ローンの残高と合わせて現在の状況を把握しましょう。

ファイナンシャル・プランナー「補償内容が自分に合っているか分からない」「質権の手続きが不安」という方は、保険代理店やFPに相談してみましょう!

この記事の情報は2026年3月時点のものです。