戸建て住宅の火災保険、補償内容と保険料の節約ポイントとは

戸建て住宅は、火災だけでなく台風や洪水、地震といった自然災害、さらには水漏れや盗難といったトラブルによる損害を受けるリスクがあります。大切な資産である戸建て住宅を守るため、火災保険への加入をぜひ検討してください。

ただし、火災保険はその仕組みが複雑で、どの補償内容が適しているかを判断するのは難しいと感じる方も少なくありません。本記事では、戸建て住宅が火災保険に加入すべき理由、選ぶ際のポイント、そして保険料を抑える方法について分かりやすく解説します。

この記事を最後まで読むことで、あなたにぴったりの火災保険を選べるようになるでしょう。これから戸建て住宅を購入する方、引っ越しを予定している方、あるいは現在加入中の火災保険の見直しを検討している方は、ぜひ参考にしてください。

目次

戸建て住宅は火災保険に加入したほうが良い理由

自身が所有する戸建て住宅が火災や自然災害などで損害を受けた場合、修理代が多額になることがあります。

さらに、もらい火による被害についても注意が必要です。

隣家の火事が原因で自宅が損傷した場合でも、法律上、火元の住人に故意や重大な過失がない限り損害賠償を請求することはできません。そのため、このようなケースでも修理費用を自身で負担しなければならない可能性があります。

火災保険に加入していれば、こうした事態に備えて経済的な負担を軽減することができます。特に住宅ローンを利用している場合、火災保険の加入が義務付けられているケースも多いため、早めに適切な保険を選ぶことをおすすめします。

火災リスクを正しく理解しよう

火災が起きた場合、自宅から火が出た場合ともらい火(隣家からの火災が原因で被害を受けるケース)では状況や責任が異なります。また、日本には失火責任法という法律があり、火災の際の賠償責任に影響を与える仕組みも知っておく必要があります。

自宅が火元になった場合の補償

自宅で火災が起きた場合、以下のような問題が発生します。

家や財産の損害

火災によって建物や家具、家電などが焼けてしまうと、多額の修理費や買い替え費用がかかります。火災保険に加入していれば、これらの費用を補償してもらうことができます。

隣家への被害

火が隣の家に燃え移り、隣家の建物や財産に損害が出た場合でも、日本の失火責任法により、火元の人が「故意」または「重大な過失」で火を出したのでない限り、隣家の修理費用を賠償する義務はありません。

隣家の火災で被害を受けた場合(もらい火)の補償

隣家から出火し、自宅に被害が及ぶことを「もらい火」といいます。この場合、火元に大きな責任がない限り、隣家から修理費を請求することはできません。

自分で修理費を用意する必要がある

火災保険に加入していなければ、自宅の修理費を全額自己負担しなければならない可能性があります。

火災保険でリスクをカバー

火災保険に加入しておけば、もらい火の場合でも修理費や再建費を補償してもらえます。

失火責任法ってどんな法律?火災トラブルを防ぐ知識

日本では、火を出した人が悪意(わざと)や重大な不注意がない限り、隣の家に火が移っても損害賠償をしなくてもいいというルールがあります。この法律は、火事の被害が広がると賠償が大きくなりすぎるのを防ぐために作られました。

日本には失火責任法という法律があり、隣家からのもらい火の場合、火元に故意、または重大な過失がない限り損害賠償を請求できません。

重大な過失とは、例えばてんぷら油が入った鍋を火にかけたままその場を離れて出火したケースなどを指します。

このように隣家からのもらい火で自身の戸建て住宅が出火した場合、損害賠償請求できるケースが限られるため、自身で火災保険に備えておく必要があります。

火災以外の自然災害リスクにも備える

火災保険は「火災」という名前がついていますが、その補償範囲は火災だけにとどまりません。自然災害やその他の予期せぬ事故による損害もカバーするため、私たちの生活に欠かせない保険です。

たとえば、台風では強風や大雨だけでなく、落雷による被害が心配されます。また、大雨が長引くと洪水や土砂災害といった深刻な被害が発生する可能性もあります。さらに、竜巻や突風など、台風以外の自然現象が引き起こす災害にも注意が必要です。

「風災・雹災・雪災補償」など自然災害の補償内容をチェック

火災保険には、台風、強風、雹(ひょう)、雪害といった災害による損害を補償する「風災・雹災・雪災補償」が含まれています。以下のような具体的な事例で補償を受けられるのが特徴です。

風災の事故例

| 具体例 | 建物 | 家財 |

|---|---|---|

| 台風で屋根瓦が飛んで破損 | ○ | × |

| 強風で飛んできた物が外壁に衝突し破損 | ○ | × |

| 屋根瓦が飛び、雨が侵入して家電が故障 | ○ | ○ |

あわせて読みたい

台風シーズン到来前に確認!火災保険の賢い選び方とは

毎年、台風は日本各地に甚大な被害をもたらし、住宅の破損や浸水、家財の損害など、様々な被害を引き起こします。台風の被害に対して火災保険が利用できることをご存知…

雹災の事故例

| 具体例 | 建物 | 家財 |

|---|---|---|

| 雹で窓ガラスが割れた | ○ | × |

| 雹で太陽光パネルが破損 | ○ | × |

| 雹で雨どいが壊れた | ○ | × |

雪災の事故例

| 具体例 | 建物 | 家財 |

|---|---|---|

| 雪の重みでカーポートがつぶれた | ○ | × |

| 雪崩で家が倒壊 | ○ | ○ |

| 融雪洪水で床上浸水 (※水災で補償) | × | × |

火災保険の補償内容

| 補償内容 | 具体例 |

|---|---|

| 火災・落雷・破裂・爆発 | キッチンからの出火による損害 家電に落雷が直撃し損害を受けた場合 ガス漏れによる爆発など |

| 風災・雹(ひょう)災・雪災 | 台風や強風で屋根や窓が破損した場合 雹(ひょう)による窓ガラスや車庫の損害 雪崩や積雪の重みで建物が損壊した場合 |

| 水災 | 台風や豪雨による洪水で床上浸水が発生した場合 土砂崩れで建物が被害を受けた場合 |

| 外部からの衝突・水濡れ・盗難 | 建自動車が建物に突っ込んできた場合 給排水設備の不具合で床が水浸しになった場合 空き巣により窓やドアが破壊された場合 |

| 破損・汚損 | 模様替え中に家具を倒して床や壁を傷つけてしまった場合 不意に物を落としてガラスや備品が壊れてしまった場合 |

洪水・浸水に備える「水災補償」とは

「水災補償」は、台風やゲリラ豪雨、大雨による洪水や土砂災害で建物や家財に被害が発生した場合に補償を受けられる火災保険の補償項目です。具体的には、床上浸水や土砂災害が主な補償対象です。一方で、床下浸水は補償対象外となるのが一般的です。

水災補償の支払基準(浸水条件)

水災補償が適用されるには、以下の3つの条件のいずれかを満たす必要があります。

- 建物や家財の損害額が保険価額の30%以上の場合

損害の規模が、建物や家財の保険価額の30%を超える場合に補償の対象となります。 - 「床上浸水」による被害が発生した場合

畳やフローリングなど居住部分の床を超える浸水があった場合が対象です。 - 「地盤面から45cm以上の浸水」による被害が発生した場合

建物が接する地面(地盤面)から45cmを超える浸水があった場合が対象となります。

地下室の場合は、その床面を基準とします。

これらの条件に満たない場合、保険金は支払われないため、事前に確認しておくことが大切です。

水災補償の事故例

以下は、水災補償が適用される主なケースです。

| 補償対象 | 具体例 | 建物 | 家財 |

|---|---|---|---|

| 洪水被害 | 台風や大雨で洪水が発生し、床上浸水した場合 | 〇 | × |

| 土砂災害 | 大雨により土砂崩れで建物が損壊した場合 | 〇 | 〇 |

| 床下浸水 | 洪水で床下のみ浸水した場合(支払基準未達) | × | × |

あわせて読みたい

火災保険で水災リスクをカバー!知らないと損する保険の選び方

最近では台風やゲリラ豪雨などの自然災害が急増しており、水災の補償を用意するべきか悩んでいる方も多いのではないでしょうか。 マンションや賃貸でも水災の保険って必…

日常の「破損・汚損」リスクにも対応できる保険プラン

火災保険は火災や自然災害だけでなく、戸建て住宅で発生するさまざまなトラブルにも備えることができます。

給排水設備損害の事故例

- 配管の破損による水漏

配管の劣化や凍結で破裂し、床や壁が水浸しになる被害。 - 浴室やトイレからの水漏れ

排水設備の不具合で、下階や隣接部分に損害を及ぼすケース。

盗難の事故例

- 窓ガラスやドアの破損

侵入時にガラスを割られたり、ドアを壊されるケース。 - 家財の盗難

テレビやパソコン、貴金属などが盗まれる場合。

破損・汚損

火災保険では、不測かつ突発的な事故による、建物や家財の破損も補償されることがあります。

破損の事故例

- 模様替え中の家具の転倒

模様替え中に重い家具を動かした際、家具が倒れて壁や床を傷つけた。 - 子どもの遊びによる窓ガラスの破損

子どもがボール遊びをしていて、誤って自宅の窓ガラスを割ってしまった。 - 日用品の使用中の事故

重い物を収納棚から取り出そうとした際、誤って棚から物が落ちて床に傷をつけた。

戸建て住宅の火災保険を選ぶための5つのポイント

自身の戸建て住宅に万が一のことが起きたときに十分な補償を受けるためには、以下の5つのポイントを考慮して火災保険を選びましょう。

- 補償の対象

- 補償範囲

- 保険金額

- 特約

- 地震保険の有無

各項目について詳しく解説します。

補償対象を理解しよう

火災保険では、補償の対象を「建物」と「家財」に分けて考えます。個人で加入する火災保険の場合、この2つを選んで補償対象にすることができます。

補償対象の例

建物 家そのもの(屋根、壁、床など)や付帯設備(門やフェンスなど)

家財 家具、家電、衣類などの生活用品

たとえば、建物のみを補償対象にした火災保険に加入していて、自宅が全焼した場合、建物の修理や再建費用は補償されます。しかし、家具や家電などの家財は補償されません。

火災や自然災害など、どちらのリスクにも備えたい場合は、「建物」と「家財」の両方を補償する火災保険に加入する必要があります。

補償範囲を確認して無駄のない契約を

火災保険の補償内容には、選択可能なものとして「水災補償」と「破損・汚損補償」があります。これらの補償は、地域の特性や住環境に応じて必要性が異なります。

水災補償の必要性

水災補償は、台風や豪雨による洪水、土砂災害などの被害をカバーします。

以下のような地域では、水災のリスクが高いため、補償の検討が重要です。

- 海や川の近く 洪水や高潮のリスクが高まります。

- 周辺より低い土地 浸水被害を受けやすくなります。

- 埋立地 地盤が弱く、水害の影響を受けやすい傾向があります。

お住まいがこれらの条件に該当する場合、火災保険に水災補償を付帯することをおすすめします。

国土交通省ハザードマップポータルサイトや、地域のハザードマップなどを確認して、ご自宅に水災リスクがあるのか確認しましょう。

破損・汚損補償の必要性

破損・汚損補償は、日常生活での偶然の事故による損害をカバーします。例えば、家具の移動中に壁を傷つけた場合などが該当します。この補償は保険会社によって名称や内容が異なるため、契約時に詳細を確認することが重要です。

これらの点を踏まえ、自身の住環境や生活スタイルに適した火災保険を選ぶことが大切です。

適切な保険金額の設定が安心のカギ

火災保険における「保険金額」とは、保険契約で定められた、保険会社が支払う保険金の上限額を指します。

これは、保険の対象となる建物や家財の価値(保険価額)に基づいて設定されます。

保険金額の設定方法

保険金額は、建物や家財の再調達価額(新たに同等のものを購入・建築するための費用)や時価額(経年劣化を考慮した現在の価値)を基準に設定されます。適切な保険金額を設定することで、万が一の損害発生時に十分な補償を受けることができます。

保険金額と保険価額の関係

保険金額は、保険価額を上限として設定されます。保険金額が保険価額を超える場合、超過部分は無効となり、過剰な保険料を支払うことになります。逆に、保険金額が保険価額を下回る場合、損害発生時に十分な補償を受けられない可能性があります。

適切な保険金額の設定の重要性

適切な保険金額を設定することは、万が一の際に必要な補償を確保するために重要です。保険契約時には、建物や家財の価値を正確に評価し、適切な保険金額を設定することが求められます。

保険金額の設定にあたっては、保険会社や保険代理店と相談し、適切な金額を決定することが望ましいでしょう。

「特約」で補償をカスタマイズする方法

火災保険では、事故が発生した際に「損害保険金」と「費用保険金」が支払われます。

さらに、特約を付加することで補償内容を充実させることが可能です。

損害保険金と費用保険金の違い

損害保険金

保険の対象である建物や家財が損害を受けた際、その損害に対して支払われる保険金です。

費用保険金

事故の発生に伴い必要となるさまざまな費用をサポートするために支払われる保険金です。

費用保険金が適用されるケース

事故後の生活再建に必要な以下のような費用が考えられます。

- 家の修復期間中のホテルなどの宿泊費

- 一時的な引っ越し費用

- 家財を一時的にトランクルームなどで保管するための費用

火災保険の特約の種類は、保険会社によって異なりますが、代表的なものを紹介します。

個人賠償責任保険特約

日常生活で他人の持ち物を壊したり、他人にケガをさせたりして法律上の損害賠償責任を負ったときに第三者に対する損害賠償を補償する保険です。

個人賠償責任保険の事故例

自転車に乗っていて通行人にぶつかってケガをさせてしまった

自身の飼い犬が他人にかみついてケガをさせてしまった

買い物中に展示している商品を落として破損させてしまった

失火責任法により、自宅からの火災が隣家に延焼しても、故意や重大な過失がない限り、法律上の損害賠償責任は発生しません。しかし、賠償責任がないからといって何も補償しないと、ご近所関係が悪化する可能性があります。

このような場合に備えて、火災保険に「類焼損害補償特約」を付加することが有効です。

この特約に加入していれば、火災や破裂・爆発によって近隣の家に損害を与えた際、失火責任法の適用に関係なく、ご近所の損害を補償することができます。

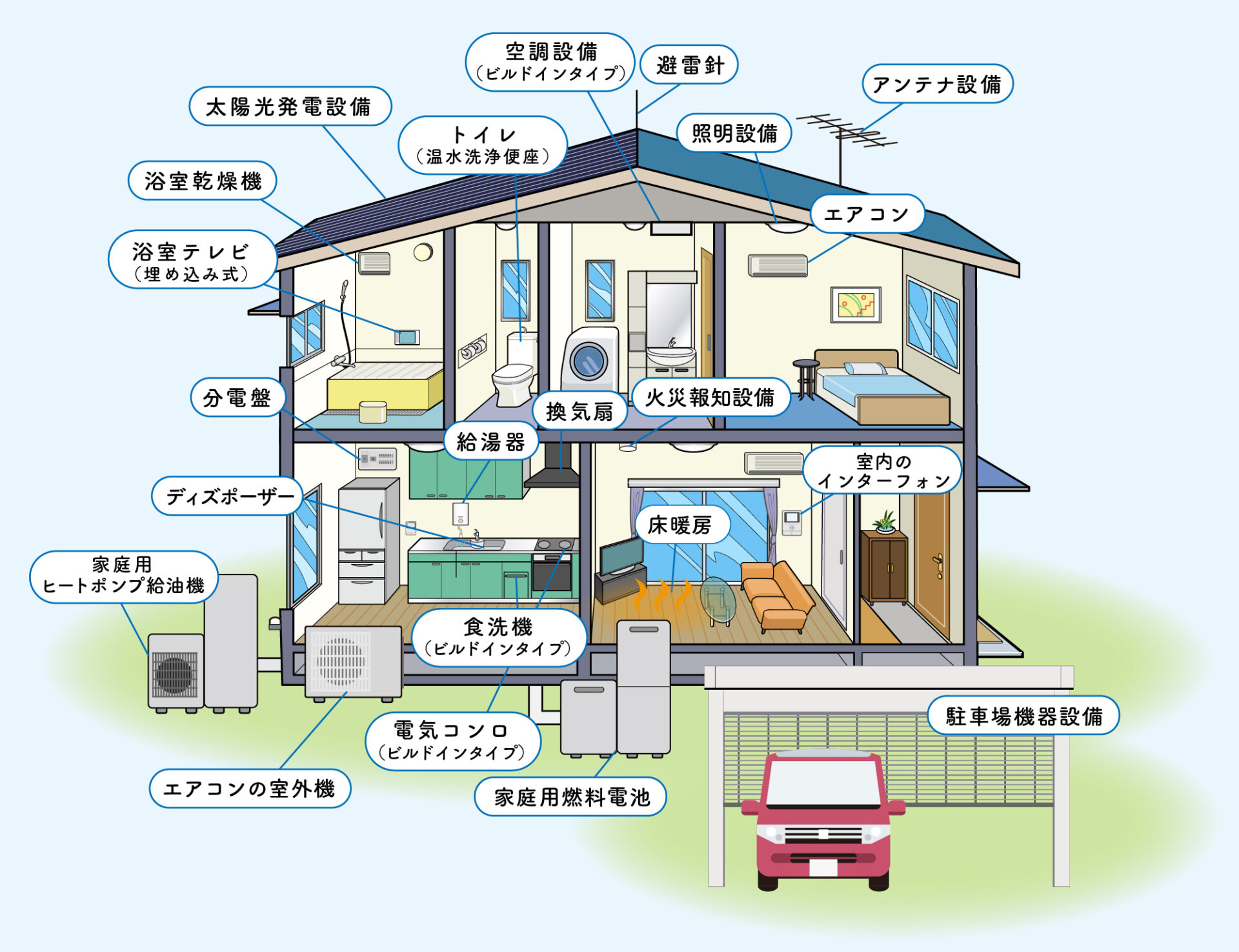

電気的・機械的事故補償特約

火災保険の「電気的・機械的事故担保特約」は、建物に付属する空調設備や電気設備、給排水設備などが、電気的または機械的な事故によって破損した際の修理費用を補償するものです。

補償対象となる設備の例

これらの設備が電気的・機械的事故によって損害を受けた場合、この特約により修理費用が補償されます。

- ビルトインタイプのエアコン

- ビルトインタイプの食洗機

- ビルトインタイプのオーブンレンジ

- IHクッキングヒーター

- 給湯器

- 温水洗浄便座付きトイレ

- 換気扇

- 床暖房

- 太陽光発電システム

- アンテナ

- 自動シャッター

- インターフォン

- 浴室乾燥機

補償対象外となるケース

- 経年劣化や老朽化による故障

- メーカー保証期間内での故障

- 設置時の不備や不適切な修理・改造による故障

- 落雷による故障(これは火災保険の「落雷」補償で対応)

これらの場合は、特約の補償対象外となります。

この特約を付加することで、建物に固定された設備の電気的・機械的な故障に備えることができます。

ただし、補償対象や条件は保険会社によって異なるため、加入前に詳細を確認することが重要です。

あわせて読みたい

火災保険でエコキュートの修理費用を補償!故障や災害にも使える特約とは

省エネ住宅やオール電化住宅とともに普及が進んでいるエコキュートは、効率よくお湯を沸かすことができて非常に便利です。 しかし、故障すると修理や交換に多額の費用が…

地震保険の必要性を見極めよう

地震保険は、地震・噴火、またはそれらによる津波が原因で発生した火災、損壊、埋没、流出などの被害を補償する保険です。例えば、所有する戸建て住宅が火災で焼失した場合、火災保険で補償されます。しかし、その火災の原因が地震であった場合、地震保険に加入していなければ補償は受けられません。

地震保険は単独での加入はできず、火災保険とセットで契約する必要があります。ただし、火災保険の契約期間中に地震保険を追加で契約することも可能です。また、地震保険の補償対象は「建物」と「家財」に分かれています。建物と家財の両方を地震によるリスクから守るためには、それぞれに対して地震保険を付加する必要があります。

地震保険の保険金額は、火災保険の保険金額の30%から50%の範囲内で設定され、建物は5,000万円、家財は1,000万円が限度となっています。また、地震保険料は建物の構造や所在地によって異なり、耐震等級に応じた割引制度も設けられています。

地震保険金額の例

火災保険 2,000万円

地震保険 600万円~1,000万円(30%~50%)

地震保険割引

| 割引の種類 | 割引率 | 適用条件 | 必要な確認資料の例 |

|---|---|---|---|

| 建築年割引 | 10% | 昭和56年(1981年)6月1日以降に新築された建物 | 建物登記簿謄本、建築確認書など |

| 耐震等級割引 | 10~50% | 耐震等級に応じて 等級1:10% 等級2:30% 等級3:50% | 住宅性能評価書、耐震性能評価書など |

| 免震建築物割引 | 50% | 住宅の品質確保の促進等に関する法律に定められた「免震建築物」の基準に適合する建物 | 住宅性能評価書、技術的審査適合証など |

| 耐震診断割引 | 10% | 地方公共団体等による耐震診断または耐震改修の結果、昭和56年(1981年)6月1日施行の耐震基準を満たす建物 | 耐震基準適合証明書、住宅耐震改修証明書など |

地震はいつどこで発生するかわからないため、火災保険と合わせて地震保険への加入を検討し、万が一の際に備えることが重要です。

火災保険料の値上げ

火災保険は、自然災害の増加や、建築費の高騰などの影響を受け、保険料の値上げが続いています。

2024年10月にも値上げが実施され、5年前の保険料と比べ、約2倍になったという方も少なくありません。

2017年度から2020年度の風水害

2018年度と2019年度には、それぞれの台風被害により、保険会社全体で約1兆円もの保険金が支払われました。このような大規模な支払いが重なったことで、火災保険料の値上げにつながっています。

| 年度 | 主な風水災 | 支払保険金(火災保険) |

|---|---|---|

| 2020年度 | 令和2年7月豪雨 令和2年台風10号 | 848億円 932億円 |

| 2019年度 | 令和元年台風15号 令和元年台風19号 令和元年10月25日の大雨 | 4,244億円 4,751億円 155億円 |

| 2018年度 | 平成30年7月豪雨 平成30年台風21号 平成30年台風24号 | 1,520億円 9,202億円 2,856億円 |

| 2017年度 | 平成29年台風18号 平成29年台風21号 | 300億円 1,078億円 |

火災保険料を抑えるための賢い方法

多くの火災保険は掛け捨てなので、なるべく保険料を抑えたいと思うかもしれません。

戸建ての火災保険の保険料を抑える方法を5つ紹介します。

不要な補償を外してスリム化

火災保険の補償内容を見直し、不要な補償を外すことで保険料を抑えることが可能です。例えば、水災のリスクが低い地域にお住まいの場合、水災補償を外すことも一つの選択肢です。

自身の住んでいる地域の災害リスクを確認するためには、ハザードマップの活用が有効です。ハザードマップは、地震、洪水、津波などの自然災害が発生した際に予想される被害の範囲や程度を地図上に示したものです。これにより、地域ごとの災害リスクを視覚的に把握できます。

ハザードマップは、市区町村の役所や役場で配布されているほか、国土交通省の国土地理院が提供する「ハザードマップポータルサイト」でも閲覧可能です。このサイトでは、住所を入力することでその地点の災害リスクを調べることができます。

火災保険を選ぶ際には、ハザードマップを活用して自身の住む地域の災害リスクを確認し、必要な補償内容を選択することが重要です。これにより、無駄のない補償内容で保険料を抑えることができます。

複数の保険会社を比較して最適プランを選ぶ

火災保険は、補償対象となる事故の範囲や補償内容が保険会社によって異なるため、同じ戸建て住宅でも保険料が変わります。そのため、複数の保険会社から見積もりを取り、補償内容と保険料を比較して、自分に最適なものを選ぶことが重要です。

一方、地震保険は政府と損害保険会社が共同で運営しているため、補償内容や保険料はどの保険会社でも同じです。

そのため、地震保険を選ぶ際には、保険会社間での違いを気にする必要はありません。

火災保険を選ぶ際には、各社の補償内容や特約、保険料を比較検討し、自分のニーズに合った保険を選ぶことが大切です。

保険期間を長く設定する「長期契約」のメリット

火災保険は、保険期間を長く設定することで保険料が割安になる傾向があります。現在、火災保険の最長契約期間は5年です。以前は10年契約も可能でしたが、自然災害の増加に伴い、2022年10月から最長5年に短縮されました。

長期契約のメリットとして、1年契約を毎年更新するよりも総支払額が少なくなる点が挙げられます。

ただし、長期契約を途中で解約する場合、未経過期間に応じた保険料が返還されますが、解約時期によっては返還額が少なくなることもあります。また、物価変動や建築費の変動により、保険金額の調整が必要になる可能性もあります。

そのため、現在の戸建て住宅にどれくらい住み続けるかを考慮し、長期契約のメリットとデメリットを踏まえて保険期間を設定することが重要です。

一括支払いで割引を活用する

火災保険の保険料は、支払い方法によって総額が異なります。一般的に、保険期間中の保険料を一括で支払う「一括払い」が最も割安で、次いで1年分をまとめて支払う「年払い」、毎月支払う「月払い」の順に総支払額が高くなります。そのため、保険料を抑えたい場合は、一括払いを選択するのが有効です。

ただし、一括払いを選ぶ際には、まとまった資金が必要となる点に注意が必要です。また、保険期間中に解約する場合、未経過期間に応じた保険料が返還されますが、解約時期によっては返還額が少なくなることもあります。そのため、現在の住居にどれくらい住み続けるかを考慮し、支払い方法を選ぶことが重要です。

免責額を設定して保険料を抑えるコツ

火災保険における「免責額」とは、保険金が支払われる際に契約者が自己負担する金額を指します。免責額を設定することで、保険料を抑えることが可能です。

例えば、免責額が5万円の火災保険に加入しており、火災によって30万円の損害が発生し、保険金を請求した場合、以下のようになります。

損害額:30万円

免責額:5万円

保険金支払額:30万円 - 5万円 = 25万円

この例では、自己負担額は5万円となり、残りの25万円が保険金として支払われます。

免責額設定のメリット

免責額を設定することで、保険会社は小額の保険金支払いを減らすことができ、その分、契約者の保険料を低く設定することが可能になります。自身の経済状況やリスク許容度に応じて適切な免責額を設定することが重要です。

戸建て住宅の火災保険加入時の注意点

築古物件の場合

築年数が古い住宅では、火災保険への加入が難しくなることがあります。特に築50年を超える場合、多くの保険会社で加入が制限されたり、条件付きでの契約となることが一般的です。ただし、具体的な基準は保険会社ごとに異なるため、まずは保険会社に直接問い合わせることをおすすめします。

あわせて読みたい

築50年以上の築古物件は火災保険に入れない?賢い保険の選び方とは

建物を所有すると、一般的に火災保険に加入します。しかし、築50年以上のような古い建物(築古物件)は、耐火性や耐風性が劣っているため、火災保険の必要性を特に強く…

空き家の場合

空き家は使用している住宅と比べて火災保険への加入が難しい場合があります。

火災リスクの増加

空き家は人の出入りが少ないため、火災やトラブルの発見が遅れ、被害が拡大するリスクが高まります。

管理不足の懸念

定期的な点検や清掃が行われないと、老朽化や電気設備の不具合が放置され、火災の原因となる可能性があります。

放火のリスク

空き家は人目につきにくく、放火の対象になりやすいとされています。

保険会社の採算性の問題

空き家はリスクが高いため、保険料が割高になり、保険会社にとっても負担が大きくなることがあります。

あわせて読みたい

空き家に最適な火災保険の選び方!保険料を削減するポイントも解説

空き家を所有する皆さん、そのまま放置していませんか? 相続や転勤、投資目的で手に入れた空き家は、実は大きなリスクを抱えています。住む人がいないことで火災の発見…

よくある質問 Q&A

戸建て住宅の火災保険、補償内容と保険料の節約ポイントとは まとめ

火災保険は、火災や自然災害、水漏れ、盗難などによる損害を補償します。また、失火責任法により隣家からのもらい火による損害が補償されない場合でも、火災保険で備えることが可能です。

火災保険を選ぶ際のポイント

- 補償の対象: 建物のみ、または建物と家財の両方を補償するか選択できます。

- 補償範囲: 火災、風災、水災など、どのリスクに対して補償を付けるか決めます。

- 保険金額: 建物や家財の評価額に基づき、適切な保険金額を設定します。

- 特約: 必要に応じて、地震保険や個人賠償責任特約などを追加できます。

- 地震保険の有無: 地震による損害は火災保険だけでは補償されないため、地震保険の加入を検討しましょう。

保険料を抑える方法

不要な補償の除外

住んでいる地域のリスクを考慮し、必要のない補償を外すことで保険料を節約できます。

複数社の比較

保険会社によって保険料が異なるため、複数社から見積もりを取り、補償内容と保険料を比較して最適なものを選びましょう。

火災保険の仕組みを理解し、適切な補償内容を選ぶことで、保険料を抑えつつ自身に合った火災保険を選ぶことができます。