家の売却で火災保険はどうする?解約と返金の手続きを丁寧に解説

家を売却するとき、火災保険ってどうすればいいの?

このような疑問を抱く方は多くいらっしゃいます。

ファイナンシャル・プランナー

ファイナンシャル・プランナー実は、家の売却時に火災保険を正しく解約すれば、払いすぎた保険料が戻ってくる可能性があります!

しかし、解約のタイミングを間違えると、損をしてしまうケースも。

この記事では、FP(ファイナンシャルプランナー)の視点から、家の売却と火災保険の手続きについて、どこよりも分かりやすく解説します。

目次

家を売却したら火災保険は「自分で解約」が鉄則

結論からお伝えすると、家を売却しても火災保険は自動的には解約されません。

ご自身で保険会社に連絡して、解約の手続きをする必要があります。

え、家を売ったら自動で解約されるんじゃないの?

ファイナンシャル・プランナー

ファイナンシャル・プランナー実はこれ、相談の現場でもとても多い誤解なのです。

火災保険とは、火事だけでなく、台風や大雨、落雷、雪害などの自然災害や、盗難・水漏れといった日常のトラブルまで幅広くカバーしてくれる「住まいの総合保険」のことです。

住宅ローンを組むときに加入が条件になっているケースがほとんどなので、マイホームをお持ちの方の大半が加入しています。

ファイナンシャル・プランナーここで大切なポイントを整理しておきましょう!

火災保険の契約者はあなた自身です。

不動産の売買契約が成立しても、保険会社にはその情報が届きません。

つまり、あなたが「解約します」と連絡しない限り、保険契約はそのまま続いてしまいます。

家を手放した後も保険料を払い続けることになりかねないのです。

ファイナンシャル・プランナーさらに、もう一つ知っておいていただきたいことがあります!

家の所有権が買主に移った後は、たとえ保険契約が残っていても、万が一の事故で保険金を受け取ることはできません。

「保険料だけ払って、補償はゼロ」という、もったいない状態になってしまうのです。

ファイナンシャル・プランナー家を売却すると決めたら、火災保険の解約手続きは忘れずに行いましょう。

正しいタイミングで解約すれば、払いすぎた保険料が返金されるケースも多いので、むしろ「お金が戻ってくるチャンス」でもあります。

あわせて読みたい

火災保険で本当に直せるものとは?知らなきゃ損する補償内容を解説

台風でカーポートの屋根が飛ばされた、子どもが遊んでいてテレビを壊してしまった、家具を動かしていて壁に穴を開けてしまった。そんな「まさか」の出費、実は火災保険…

火災保険の加入率は8割超――データで見る「みんなの保険事情」

日本では、住宅を持っている方の約8割以上が火災保険に加入しています。

ファイナンシャル・プランナーつまり、家を売却するほとんどの方にとって、火災保険の解約は避けて通れない手続きです。

具体的なデータを見てみましょう。

内閣府が公表した「保険・共済による災害への備えの促進に関する検討会」の報告によると、火災保険と火災共済を合わせた加入率は約82%と推計されています。

ほぼ5世帯に4世帯が何らかの火災保険に入っている計算です。

例えば、あなたが住んでいるマンションのエレベーターで5人のご近所さんと一緒になったとしましょう。

そのうち4人は火災保険に加入している、ということになります。

それほど多くの方が加入している保険だからこそ、売却時の手続きを忘れてしまうと、影響を受ける方の数も非常に多いのです。

では、なぜこれほど多くの方が火災保険に入っているのでしょうか。

一番大きな理由は、住宅ローンの借入条件として加入が求められるケースがほとんどだからです。

ファイナンシャル・プランナー住宅ローンを貸す銀行の立場で考えてみましょう!

もし火事で家が全焼してしまったら、建物という担保がなくなってしまいます。

銀行としては、大切な担保を守るために「火災保険に入ってくださいね」とお願いするわけです。

さらに、近年は自然災害のリスクが高まっています。

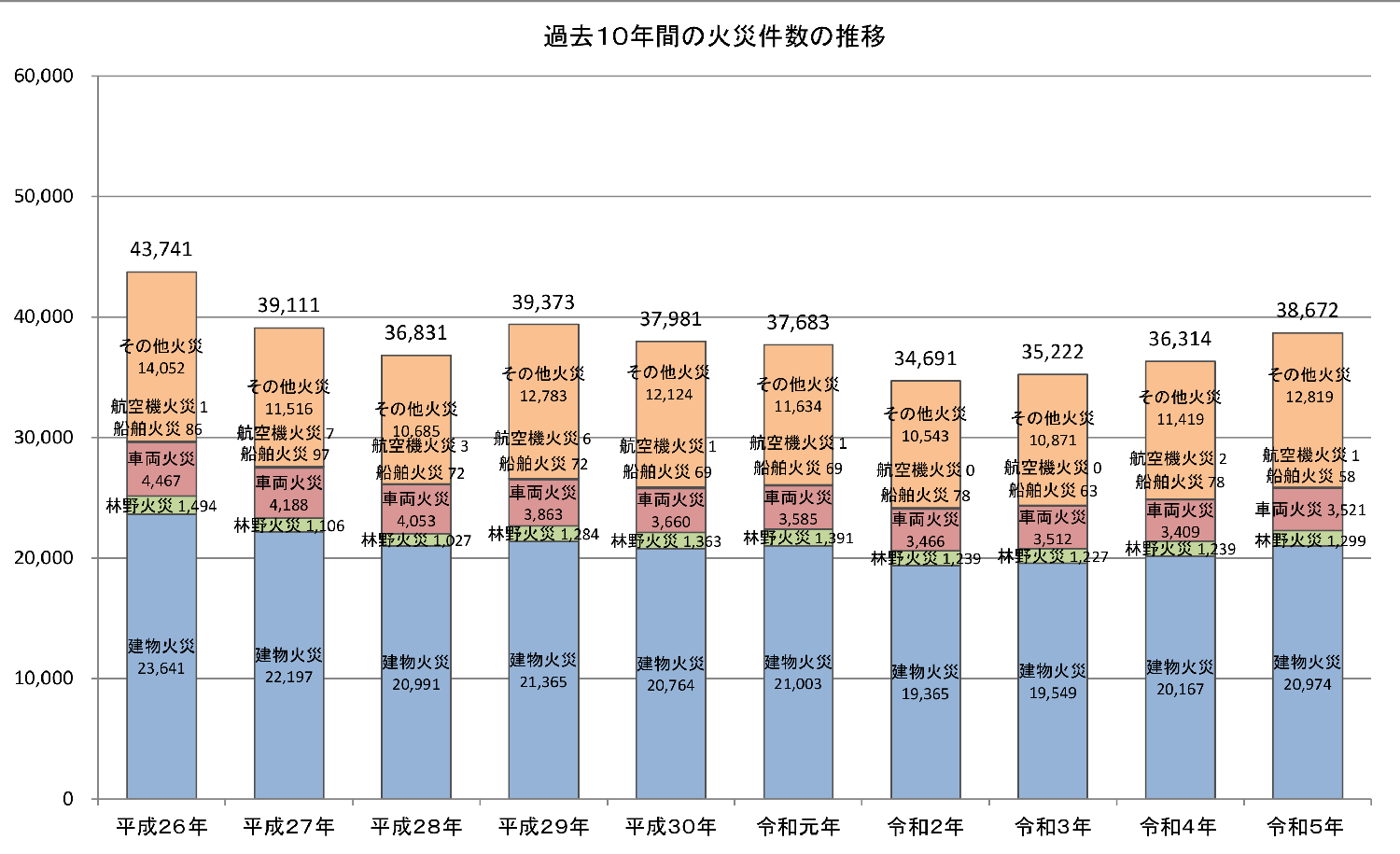

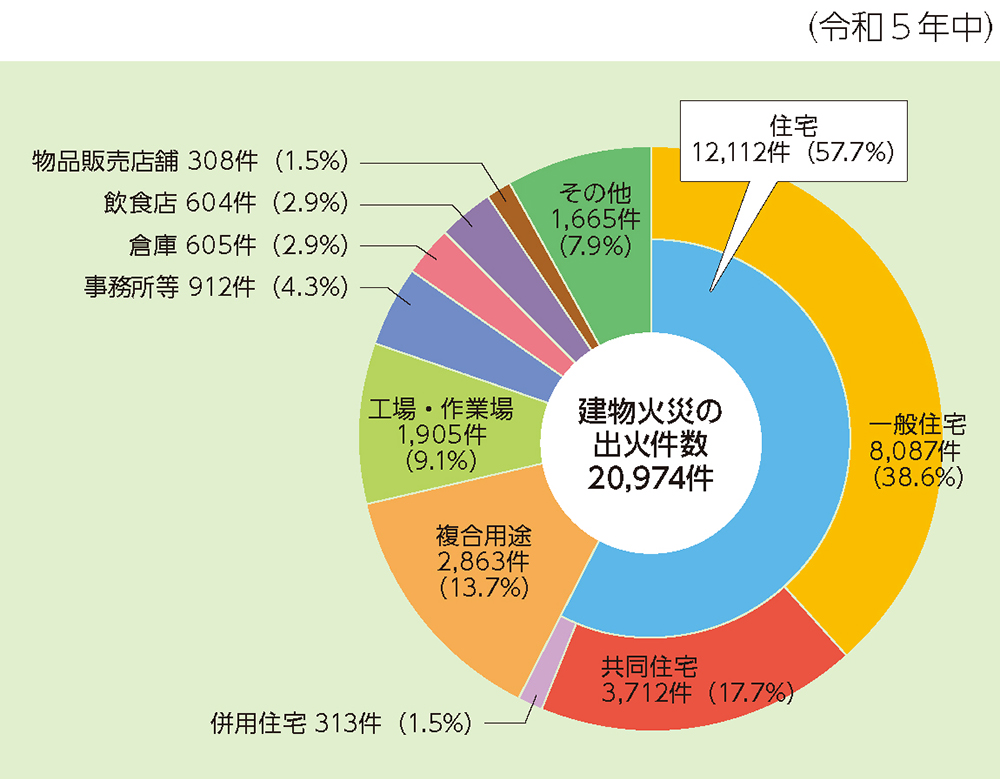

総務省消防庁が公表した「令和5年(1月~12月)における火災の状況(確定値)」によると、令和5年の総出火件数は38,672件にのぼります。

同調査によると、建物火災のうち住宅での火災が全体の57.7%を占めています。

火災は決して他人事ではなく、住宅に住んでいる誰にでも起こりうるリスクなのです。

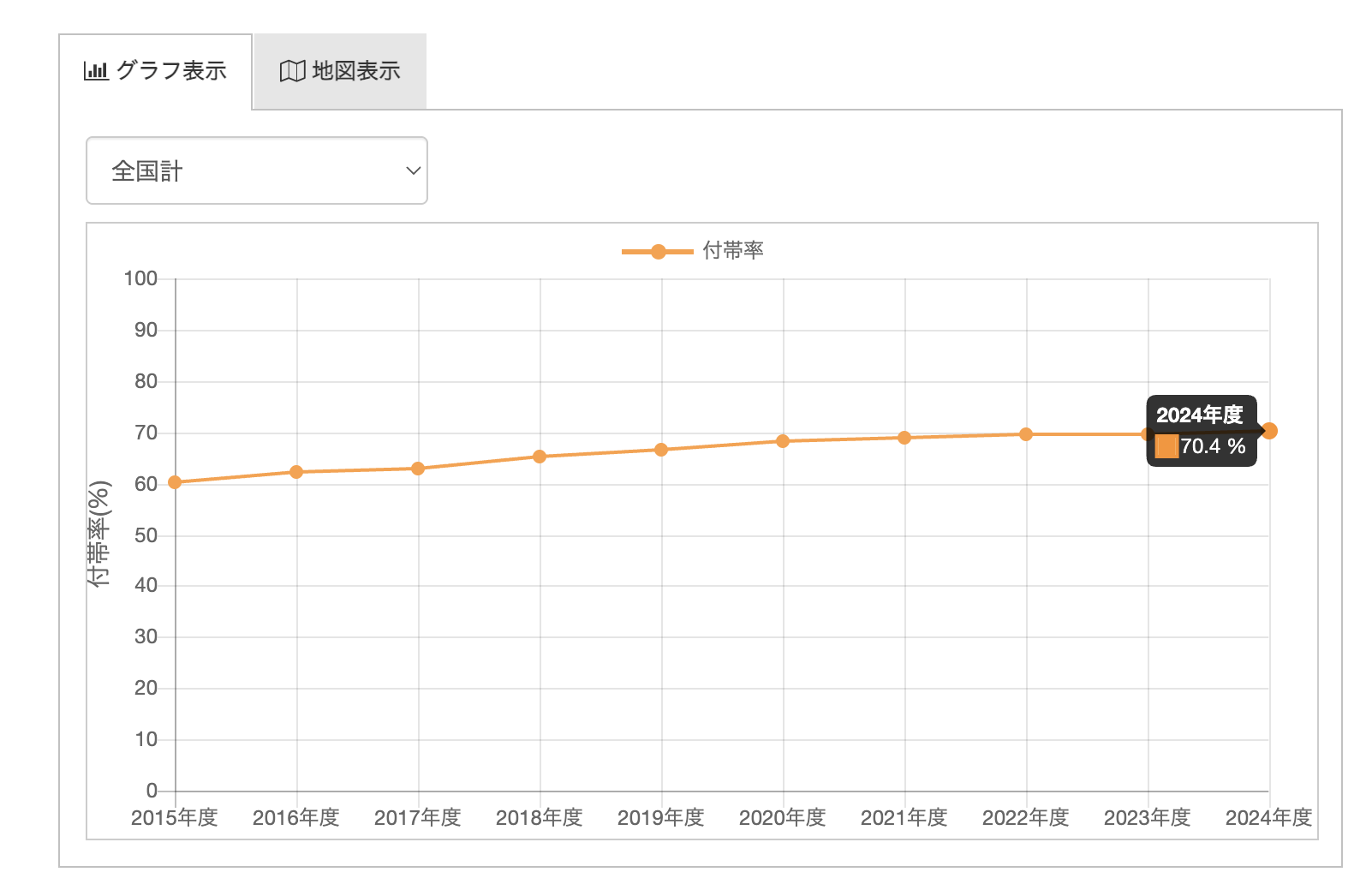

また、損害保険料率算出機構の統計によると、2024年度に契約された火災保険のうち、地震保険を付帯した割合(付帯率)は全国平均で70.4%となり、22年連続で増加しています。

地震への備えも含めて、多くの方が火災保険をしっかり活用していることが分かります。

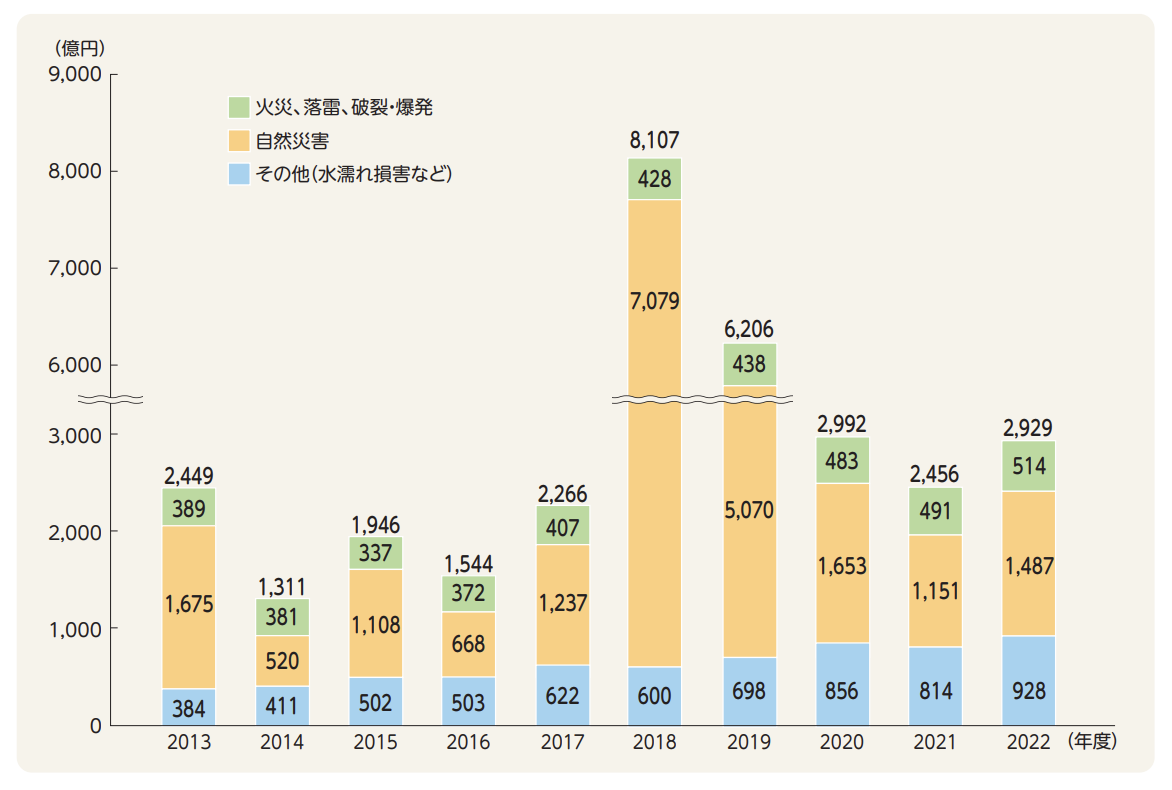

また、損害保険料率算出機構「火災保険・地震保険の概況(2024年度版)」によると、住宅物件に関して自然災害(風災・ひょう災・雪災・水災)による保険金の支払額は、火災・落雷・爆発による支払額の約5倍にのぼることが報告されています。

つまり、火災保険は名前のとおり「火事」だけでなく、台風や集中豪雨といった自然災害の備えとしても非常に大きな役割を果たしているのです。

保険金の支払いの推移

こうしたデータを見ると、火災保険がいかに多くの方の暮らしを支えているかが分かります。

そして、家を売却するときの解約手続きは「知っているかどうか」で数万円以上の差がつく、大切なポイントなのです。

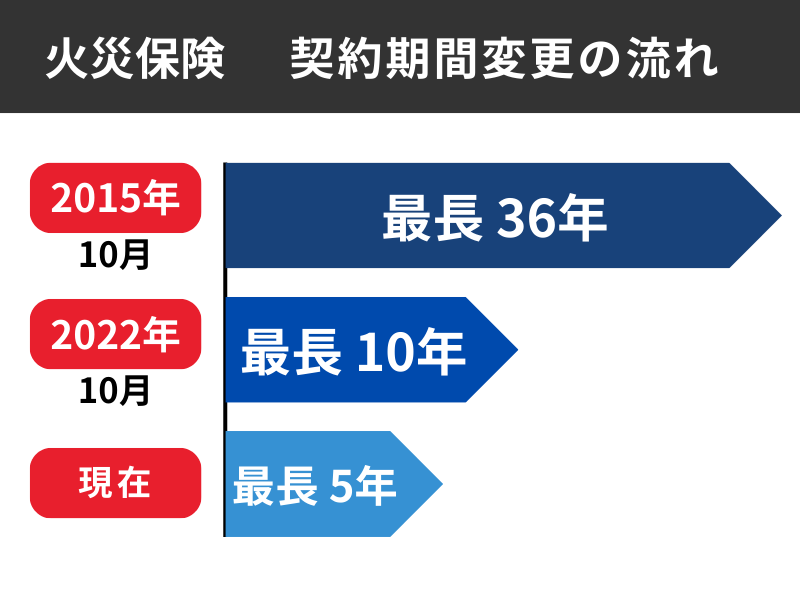

ちなみに、2022年10月の制度改定で火災保険の最長契約期間が10年から5年に短縮されました。

それ以前は最長36年という超長期契約も可能でした。

もし10年以上前に家を購入した方であれば、契約期間がかなり残っている可能性が高く、解約返戻金も大きくなる傾向があります。

「自分の保険はいつ契約したものだろう?」と一度確認してみる価値が十分にあるね!

あわせて読みたい

火災保険は年末調整の対象?地震保険料控除で賢く節税する全知識

年末調整の書類を書いているけど、火災保険料って書く欄がない…。これって控除されないのかな?地震保険も一緒に入ってるけど、どうすればいいんだろう? 年末調整の時…

解約のベストタイミングと手続きの流れ――損をしない3ステップ

家の売却で火災保険を解約する最適なタイミングは、「物件の引き渡し日」です。

引き渡し日より前に解約してはいけません。

なぜなら、引き渡しまでの間にもし火災や台風の被害があった場合、補償を受けられなくなってしまうからです。

実際に「売買契約を結んだ時点で安心して火災保険を解約してしまい、引き渡し前に台風被害に遭ったのに保険が使えなかった」というケースは、現場でも時々耳にします。

こうした失敗を防ぐためにも、解約のタイミングには十分ご注意ください。

では、具体的な手続きの流れを3つのステップでご説明します。

STEP

保険会社または代理店に電話で連絡

所要時間は10~15分程度です。

手元に火災保険の保険証券を用意しておきましょう。

「家を売却するので、引き渡し日に合わせて火災保険を解約したい」と伝えれば大丈夫です。

もし保険証券が見つからない場合は、住宅ローンを組んだ銀行や不動産会社に聞いてみると、加入先の保険会社が分かることが多いです。

STEP

届いた解約書類に必要事項を記入して返送

所要時間は15~20分程度です。

保険会社から郵送される解約書類に、署名や捺印をして返送します。

解約希望日が、物件の「引き渡し日」であることを確認してから返信しましょう。

最近では、書面での手続きで完了する保険会社もあります。

STEP

解約が成立し、未経過分の保険料の返金を受ける

解約手続きが完了してから、おおよそ1週間~10日ほどで、あなたの銀行口座に解約返戻金(かいやくへんれいきん)が振り込まれます。

解約返戻金とは、まだ使っていない期間の保険料が戻ってくるお金のことです。

ファイナンシャル・プランナーこの手続き全体にかかる期間は、連絡してから返金までおおむね2~3週間が目安です。

引き渡し日が決まったら、できるだけ早めに保険会社へ連絡しておくと安心です。

なお、2022年10月の制度改定で、火災保険の最長契約期間が10年から5年に短縮されました。

それ以前に10年や36年の長期契約を結んでいた方は、解約時に戻ってくる金額が大きくなる場合があります。

ご自身の契約期間を確認してみてください。

住み替えの場合は、新居の火災保険もお忘れなく。

新しい家を購入する場合は、引き渡し日を補償開始日として新たな火災保険に加入することが大切です。

古い保険を解約したけど、新しい保険に入り忘れた…。

このような場合は、万が一のとき無保険になってしまいます。

保険の空白期間ができないよう、新居の火災保険の手続きも並行して進めましょう。

ファイナンシャル・プランナーちなみに現在の火災保険を新居にそのまま引き継ぐこと(異動手続き)が可能な保険会社もあります!

この場合、等級や契約条件がそのまま維持されるメリットがある一方、新居の構造や立地によっては補償内容が合わなくなることもあります。

住み替え先の物件が決まったら、保険会社に「引き継ぎと新規加入、どちらがお得か」を聞いてみるのが賢い選択です。

賃貸住宅に引っ越す場合は、賃貸向けの火災保険(家財保険)に新たに加入する必要があります。

賃貸の場合は以下はセットになっている保険に加入するのが一般的です。

- 自分の家具や衣類などの「家財」を守る保険

- 大家さんへの「借家人賠償」の保険

ファイナンシャル・プランナー不動産会社が紹介してくれることがほとんどですが、自分で選ぶこともできますので、比較検討してみてください!

比べてみることで保険金額の相場もわかるね!

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

あわせて読みたい

【FP解説】賃貸向け火災保険は本当に必要?加入するメリットとは

新しい賃貸アパートでの生活が始まり、ワクワクする気持ちでいっぱい。そんなある日の夕食準備中、ほんの少し目を離した隙にコンロの鍋から火が!あるいは、上の階の住…

解約返戻金はいくら戻る?気になる計算方法と具体例

保険料を一括で支払っている場合、契約期間がまだ残っていれば、解約返戻金として未経過分の保険料が返ってきます。

月払いの場合は原則として返金はありません。

ファイナンシャル・プランナー「実際にいくら戻ってくるの?」と気になりますよね。

解約返戻金の計算方法はシンプルです。

「未経過料率」とは、残りの契約期間に応じて保険会社ごとに決められている返金の割合のことです。

例)電車に乗るときに10枚つづりの回数券を6枚使ったところで払い戻すと、残り4枚分がそのまま全額戻るのではなく、少し手数料が引かれた金額が戻ってくる、というイメージです。

具体的な計算例を見てみましょう。

ケース:5年契約で保険料を一括20万円支払い、3年で家を売却

残りの契約期間は約2年。

この場合の未経過料率がおよそ37%だとすると、計算はこうなります。

ただし、この未経過料率は保険会社によって異なります。

あくまで目安として把握しておき、正確な金額はご加入の保険会社に確認するのが確実です。

返金を受けるために知っておきたい条件をまとめておきます。

- 返金される条件

・保険料を一括または年払いで支払っていること

・契約期間の残りが1ヶ月以上あること

(残り期間が1ヶ月未満の場合は、ほとんどの保険会社で返金はゼロになります。)

つまり、解約を決めたら先延ばしにせず、すぐに手続きすることが大切です。1日遅れるだけで、返金額が変わることもあります。 - 返金されないケース

月払いで保険料を支払っている場合は、原則として解約返戻金は発生しません。

また、契約期間がほとんど残っていない場合も同様です。

ファイナンシャル・プランナー地震保険に加入している場合も、火災保険と同じように未経過分の保険料が返金されます。

火災保険を解約する際に、地震保険の分もまとめて解約手続きをしてもらえるのが一般的です。

忘れずに保険会社に確認しましょう。

あわせて読みたい

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み!

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み! 火災保険は、火災や自然災害などの事故による、住宅や家財の損害を補償してくれる保険です。昨今で…

火災保険以外にも戻ってくるお金がある――見落としがちな返金項目

実は、家を売却すると火災保険の解約返戻金だけでなく、ほかにも返ってくるお金があります。

せっかくの機会ですので、一緒に確認しておきましょう。

- 固定資産税・都市計画税の精算金

固定資産税と都市計画税は、毎年1月1日時点の所有者がその年の分をまとめて支払う仕組みです。

年の途中で家を売却した場合は、引き渡し日以降の分を買主から日割りで受け取り可能です。

例)7月1日に引き渡した場合:7月1日〜12月31日までの約半年分を買主が負担 - 住宅ローンの保証料

住宅ローンを組んだときに保証会社に一括で支払った保証料がある場合、ローンを繰り上げ返済(一括完済)すると、残りの期間に応じた保証料が返金されることがあります。

金額は保証会社や残りの返済期間によって異なりますが、数万円から十数万円になるケースもあります。住宅ローンを完済したら、銀行または保証会社に確認してみてください。 - マンションの場合は管理費・修繕積立金の精算も

マンションの場合、管理費と修繕積立金は通常、月末や月初に翌月分を前払いしています。

引き渡し日以降の日割り分は、買主との間で精算されるのが一般的です。

こうした返金項目をすべて合わせると、思った以上のまとまった金額になることがあります。

ファイナンシャル・プランナーFPとして相談を受けていると、「えっ、こんなに戻ってくるんですか」と驚かれる方が多くいらっしゃいます。

引っ越し費用や新生活の準備に充てられるお金ですから、一つひとつ確実に手続きしておきましょう。

あわせて読みたい

火災保険は本当に必要?物件別の必要な理由と知っておくべき補償内容

火災保険について、「自分には必要ない」と考えている方も多いかもしれません。 特にマンションにお住まいの方、オール電化住宅の方、賃貸物件に入居中の方、空き家をお…

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

「解約して正解だった」「知らなくて損した」――二人の体験談

ここでは、家の売却と火災保険にまつわる二人の体験談をご紹介します。

体験談1:佐藤さん(50代、主婦)の場合

佐藤美恵子さん(仮名・52歳)は、夫と二人暮らしの一戸建てを売却することになりました。

子どもが独立し、広すぎる家を手放して駅近のマンションに住み替える計画です。

佐藤さんそういえば、火災保険ってどうなるんだろう?

10年前に家を買ったとき、まとめて払った気がするけど…

不動産会社の担当者に相談してみると、次のような返事がきました。

不動産会社の担当者引き渡しのタイミングで解約すれば、残りの期間分のお金が戻ってきますよ

佐藤さんは保険証券を探し出し、保険会社に電話をしました。

すると、10年一括払いで支払った保険料のうち、残り約4年分に相当する約8万円が返金されることが分かったのです。

佐藤さん正直、火災保険のことは全然頭になかったんです。

教えてもらえなかったら、そのまま放置していたと思います。

8万円って、引っ越し代の足しになりますよね!

さらに佐藤さんは、解約前に保険会社へ「家の中で保険が使える損傷はないか」も確認しました。

すると、数年前の台風で傷んだ雨どいの修繕に保険が適用できることが分かり、売却前に無料で修繕。

家の見栄えが良くなり、売却価格にも好影響があったそうです。

体験談2:田中さん(60代)の場合

田中誠一さん(仮名・63歳)は、相続した実家を売却しました。

亡くなった父親名義の火災保険が残っていることは知っていましたが、「売ったら自動的に終わるだろう」と思い込んでいたのです。

売却から1年後、通帳を見て気づきました。

田中さん

田中さんあれ、毎年引き落とされている、この保険料はなんだ?

調べてみると、父親が加入していた火災保険が、家を売った後もそのまま続いていたのです。

急いで保険会社に連絡して解約しましたが、すでに売却後に支払った1年分の保険料は戻ってきませんでした。

当時のことを、田中さんはこう振り返ります。

田中さんもう自分の家じゃないのに、1年分も無駄に払っていたと分かったときは、正直ショックでした…。

父が亡くなったときのバタバタで、保険のことまで気が回らなかったんです。

相続した物件を売る方は、火災保険の名義がどうなっているか、最初に確認した方がいいですよ。

ファイナンシャル・プランナー相続物件の場合、被相続人(亡くなった方)の名義のまま火災保険が続いているケースは珍しくありません。

家を相続したら、火災保険の契約状況も早めに確認しておきましょう。

よくある質問(Q&A)――みんなが気になる5つの疑問

火災保険を解約し忘れるとどうなりますか?

保険料を払い続けることになりますが、家を売った後は保険金を受け取ることができません。

つまり、お金だけが出ていく状態になります。

しかも、あとから「遡って解約してほしい」と頼んでも、過去の分の保険料は返ってこないのが一般的です。

ファイナンシャル・プランナー売却が決まったら、引き渡し日に合わせて早めに解約手続きを進めましょう。

マンションを売却する場合も手続きは同じですか?

はい、基本的な流れは一戸建てと同じです。

マンションの場合も、引き渡し日に合わせて火災保険を解約し、未経過分の保険料の返金を受けることができます。

ただし、マンションの場合は管理費や修繕積立金の精算も必要になるため、火災保険の解約だけでなく、管理組合への届出も併せて確認しておきましょう。

解約前に火災保険を使って家を修繕できますか?

できます。

むしろ、解約する前にぜひ確認していただきたいポイントです。

過去の台風や大雨で傷んだ屋根や雨どい、外壁のひび割れなどが、火災保険の補償対象になるケースがあります。

ファイナンシャル・プランナー売却前に修繕しておけば、物件の印象が良くなり、査定額アップにつながる可能性もあります。

まずは保険会社に「使える損害がないか」を相談してみてください!

火災保険に質権(しちけん)が設定されている場合はどうすればいいですか?

住宅ローンの担保として、火災保険に質権が設定されていることがあります。

この場合、保険会社だけでなく、住宅ローンを組んでいる銀行にも連絡が必要です。

住宅ローンを完済した時点で質権は外れるので、売却代金でローンを完済する場合は、決済と同時に質権の解除手続きも進めてもらいましょう。

ファイナンシャル・プランナー不動産会社に相談すれば、段取りを教えてもらえます。

まとめ――5分でできる最初のアクションを今日から

この記事のポイントを3つに整理します。

- 家を売却しても火災保険は自動で解約されない。自分で保険会社に連絡する必要がある。

- 解約のタイミングは「引き渡し日」がベスト。早すぎると無保険期間ができ、遅すぎると保険料のムダが発生する。

- 一括払いで契約期間が残っていれば、解約返戻金としてお金が戻ってくる。解約前に保険で修繕できる箇所がないかもチェック。

今日できる最初の一歩は、「火災保険の保険証券を探すこと」です。

保険証券には、解約に必要な以下の情報が載っているので、チェックしてみましょう。

- 契約期間

- 支払い方法

- 保険会社の連絡先

引き出しの奥や書類ファイルを5分だけ探してみてください。

保険証券が見つかれば、解約手続きのハードルはぐっと下がります。

ファイナンシャル・プランナーもし保険証券が見つからなくても心配いりません。

住宅ローンを組んだ銀行に連絡すれば、加入先の保険会社を教えてもらえることがほとんどです。

家の売却は大きなお金が動くライフイベントです。

火災保険の解約手続きや返金のこと、固定資産税や住宅ローン保証料の精算など、見落としがちな項目がいくつもあります。

ファイナンシャル・プランナー不安な点があれば、信頼できる不動産会社やFPに相談してみることをおすすめします。

この記事の情報は2026年2月時点のものです。

火災保険の制度や保険料は改定されることがありますので、最新の情報は保険会社にご確認ください。