マンションの地震保険はいらない?判断に迷う方へ贈る「必要・不要」の見極め方

マンションは頑丈だから、地震保険はいらないのでは?

——火災保険の更新や新規加入の際に、こんな疑問を感じたことはありませんか。

たしかに鉄筋コンクリート造のマンションは木造住宅より地震に強いと言われています。

でも「構造が頑丈=地震保険は不要」と考えてしまうのは、少し早計かもしれません。

この記事では、損害保険の専門資格(損害保険トータルプランナー)を持つFP(ファイナンシャルプランナー・AFP)が、マンションに地震保険が「いらない」と言われる理由を整理したうえで、本当に不要なケースと実は必要なケースを、データと事例を交えてわかりやすく解説します。

5分で読めて、今日から判断に役立つ内容にまとめました。

この記事でわかること

- マンションの地震保険が「いらない」と言われる3つの理由とその落とし穴

- 公的データで見る、マンションにも地震被害が起きている現実

- 地震保険の補償内容と保険料の目安(マンションは意外と安い)

- 「必要な人」と「不要でもいい人」の具体的な判断基準

- 加入・見直しの際に5分でできるチェックポイント

目次

マンションでも地震保険は「入っておいたほうが安心」なケースが多い

結論から言うと、マンションに住んでいる方でも、地震保険は入っておいたほうが安心です。

というのも、「マンションは頑丈だから大丈夫」というイメージと、実際の地震被害とは、かなり大きなズレがあるからです。

地震保険とは「生活を立て直すための保険」

まず、地震保険とは何かをおさらいしておきましょう。

地震保険は「地震保険に関する法律」に基づいて運営されており、どの保険会社でも補償内容と保険料は同じという特徴があります。

大切なポイントは、地震保険の目的が「建物を元通りに直す」ことではなく、「被災後の生活を立て直すための資金を確保する」ことにあるということです。

ファイナンシャル・プランナー

ファイナンシャル・プランナーつまり、修理費を全額まかなう保険ではなく、被災直後に必要なお金——仮住まいの費用、家財の買い替え、住宅ローンの返済などに充てるための「生活再建資金」なのです。

火災保険だけでは地震の被害はカバーできない

意外と知られていませんが、火災保険に加入していても、地震が原因の損害は一切補償されません。

たとえ地震で起きた火災であっても、火災保険からは1円も支払われないのです。

これは、大地震が起きると同時多発的に火災が発生し、通常の火災保険の想定をはるかに超える損害が起こるためで、地震による損害は「地震保険」という別の仕組みで対応することになっています。

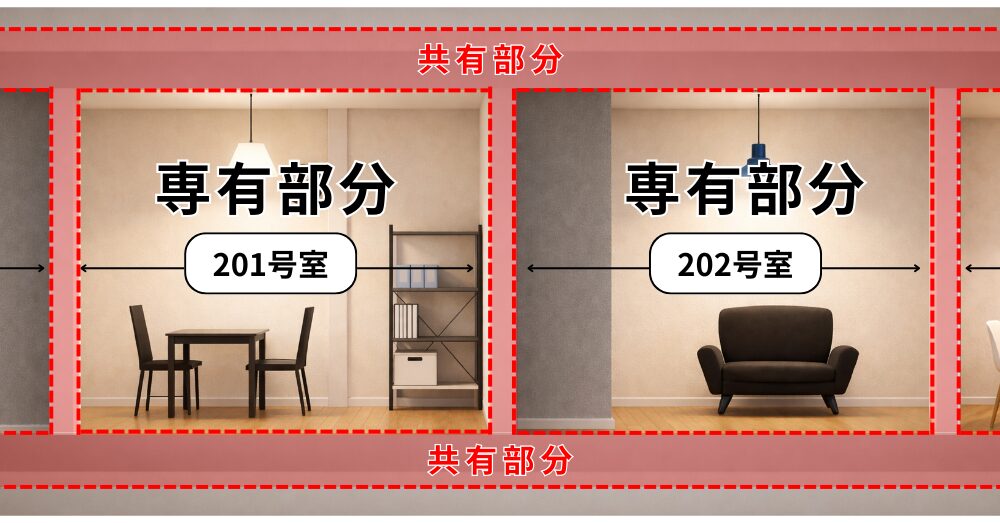

マンション特有の「専有部分と共用部分」の問題

マンションの地震保険を考えるうえで欠かせないのが、「専有部分」と「共用部分」の区別です。

専有部分

あなたのお部屋の中の壁や床、天井などのことです。

この部分は、区分所有者であるあなた自身が個別に地震保険をかけることになります。

共用部分

エントランスや外壁、廊下、エレベーターなど、住民全員で共有している部分のことです。

この部分は、マンション管理組合が保険をかけます。

つまり、管理組合が共用部分の地震保険に入っていても、あなたのお部屋の中(専有部分)や家財は補償されません。

自分の暮らしを守るためには、専有部分と家財の地震保険を、自分で検討する必要があるのです。

火災保険にもしっかり入ってたら、わざわざ地震保険まで入らなくても大丈夫かな?

ファイナンシャル・プランナー建物の修理費というより、当面の仮住まいや生活費など『被災後の生活を立て直すためのお金』として、マンションでも地震保険は入っておいたほうが安心です!

あわせて読みたい

火災保険は本当に必要?物件別の必要な理由と知っておくべき補償内容

火災保険について、「自分には必要ない」と考えている方も多いかもしれません。 特にマンションにお住まいの方、オール電化住宅の方、賃貸物件に入居中の方、空き家をお…

マンション管理組合の火災保険

\相談無料・複数社比較 /

理事会・総会で直接ご説明も可能です!

※弊社「ほけんの王様」LINEに遷移します

※お電話は平日のみの対応となります

「マンションに地震保険はいらない」と言われる理由、その裏側にあるリスク

「マンションに地震保険はいらない」という声がネット上で見られるのは事実です。

その理由を整理しつつ、保険の相談現場で実際に見てきた「落とし穴」も合わせてお伝えします。

理由①|「鉄筋コンクリートだから倒壊しないでしょ?」の誤解

たしかに、1981年(昭和56年)の建築基準法改正以降に建てられた「新耐震基準」のマンションは、震度6強〜7程度の揺れでも倒壊しないように設計されています。

しかし、「倒壊しない」ことと「損害がない」ことはまったく別の話です。

地震で建物が倒壊しなくても、壁や柱にひび割れが生じたり、配管が損傷したり、エレベーターが使えなくなったりすることは珍しくありません。

さらに見落とされがちなのが、マンション特有の揺れ方によるリスクです。

特に免震構造のマンションでは、建物自体は大きなダメージを受けにくい一方で、揺れがゆっくり大きく長時間続くという特徴があります。

そのため、最上階に近いほど横揺れが大きくなり、家具の転倒や家電の落下など、室内の被害が大きくなりやすい傾向があります。

つまり、「鉄筋コンクリートだから安全」「建物は壊れないから大丈夫」というイメージとは裏腹に、

実際には“建物は無事でも、家財には大きな損害が出る”ケースも十分にあり得るのです。

ファイナンシャル・プランナー家財損害は、数十万円から数百万円に達することがあります

理由②|「保険金が少なくて意味がない」という不満

地震保険の保険金額は、火災保険の保険金額の30%〜50%の範囲でしか設定できません。

つまり、火災保険で建物を2,000万円の補償にしている場合、地震保険は最大でも1,000万円までしか付けられないのです。

さらに、建物の限度額は5,000万円、家財は1,000万円が上限です。

| 建物 | 家財 | |

| 保険金額の上限額 | 火災保険金額の30%~50%かつ5,000万円まで | 火災保険金額の30%~50%かつ1,000万円まで |

| 対象に【なるもの】 | ○ 居住用建物 | ○ 生活用家財 |

| 対象に【ならないもの】 | ✕ 工場・事務所専用の建物など居住用として使用されない建物 | ✕ 1個または1組の価値が30万円を超える貴金属や骨とう品など。通貨や有価証券、自動車も対象外 |

ファイナンシャル・プランナー「被害額の全額が補償されないなら意味がない」と感じる気持ちは分かります。

ですが、先ほどお話ししたように、地震保険の目的は「全額補填」ではなく「生活再建資金」です。

被災直後に数百万円のまとまったお金が手元に届くかどうかで、生活を立て直すスピードはまったく違うのです。

理由③|「マンションは保険金の認定が厳しい」という噂

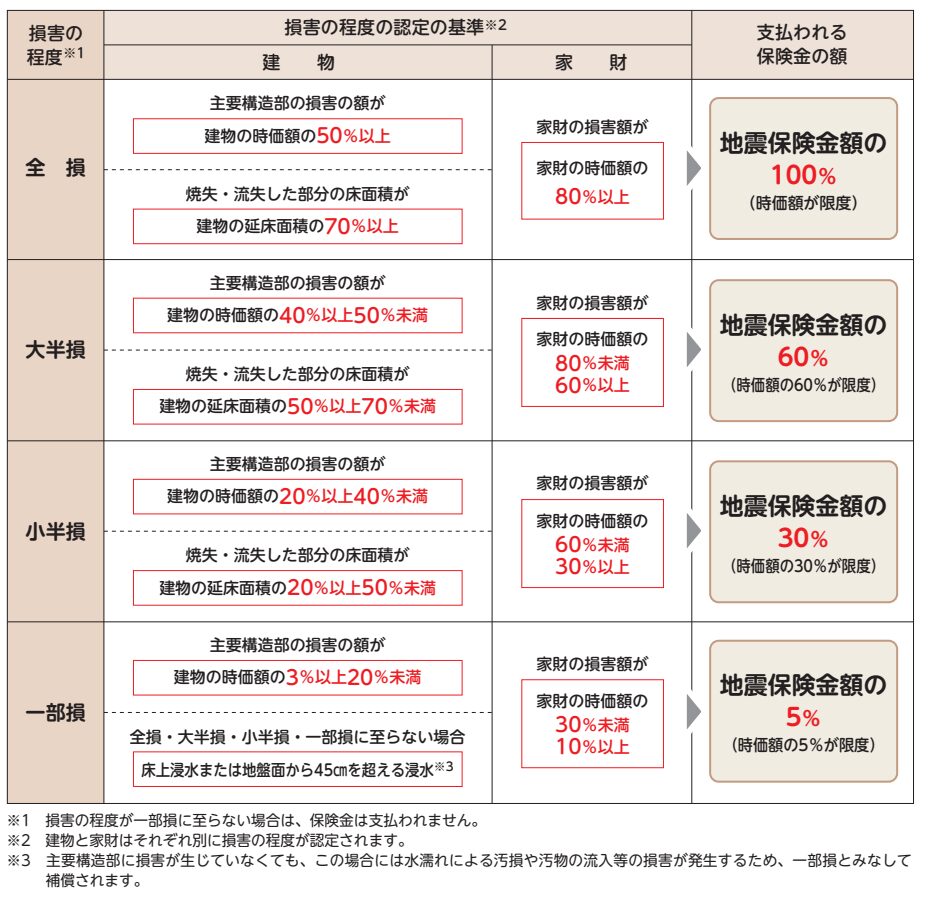

損害の程度は「全損」「大半損」「小半損」「一部損」の4段階で認定され、それぞれ保険金額の100%、60%、30%、5%が支払われます。

マンションは構造が頑丈なぶん、大きな損害認定を受けにくいのは事実で、「一部損」の認定にとどまることが多いと言われています。

ファイナンシャル・プランナーしかし、「一部損」でも保険金は支払われます。

たとえば地震保険金額を800万円に設定していれば、一部損の認定でも40万円が受け取れます。

つまり、小さな認定でもしっかり保険金が届く仕組みになっているのです。

マンションって、倒壊しなくても壁のひび割れや配管の修理でお金がかかるんだね!

ファイナンシャル・プランナー小さな被害(一部損)の認定でもまとまったお金が手元に入るので、いざという時すごく助かります。

あわせて読みたい

マンションに地震保険は必要?基礎知識や保険料の仕組みも解説

マンションにお住まいの方、または所有されている方にとって、地震保険は分かりづらいという意見をいただくことがあります。 マンション管理組合で保険に加入しているか…

マンション管理組合の火災保険

\相談無料・複数社比較 /

理事会・総会で直接ご説明も可能です!

※弊社「ほけんの王様」LINEに遷移します

※お電話は平日のみの対応となります

データが語る「マンションでも地震被害は起きている」という現実

マンションの地震保険の必要性を考えるうえで、感覚やイメージではなく、公的なデータに目を向けてみましょう。

数字を見ると、「マンションだから大丈夫」とは言い切れない現実が浮かび上がってきます。

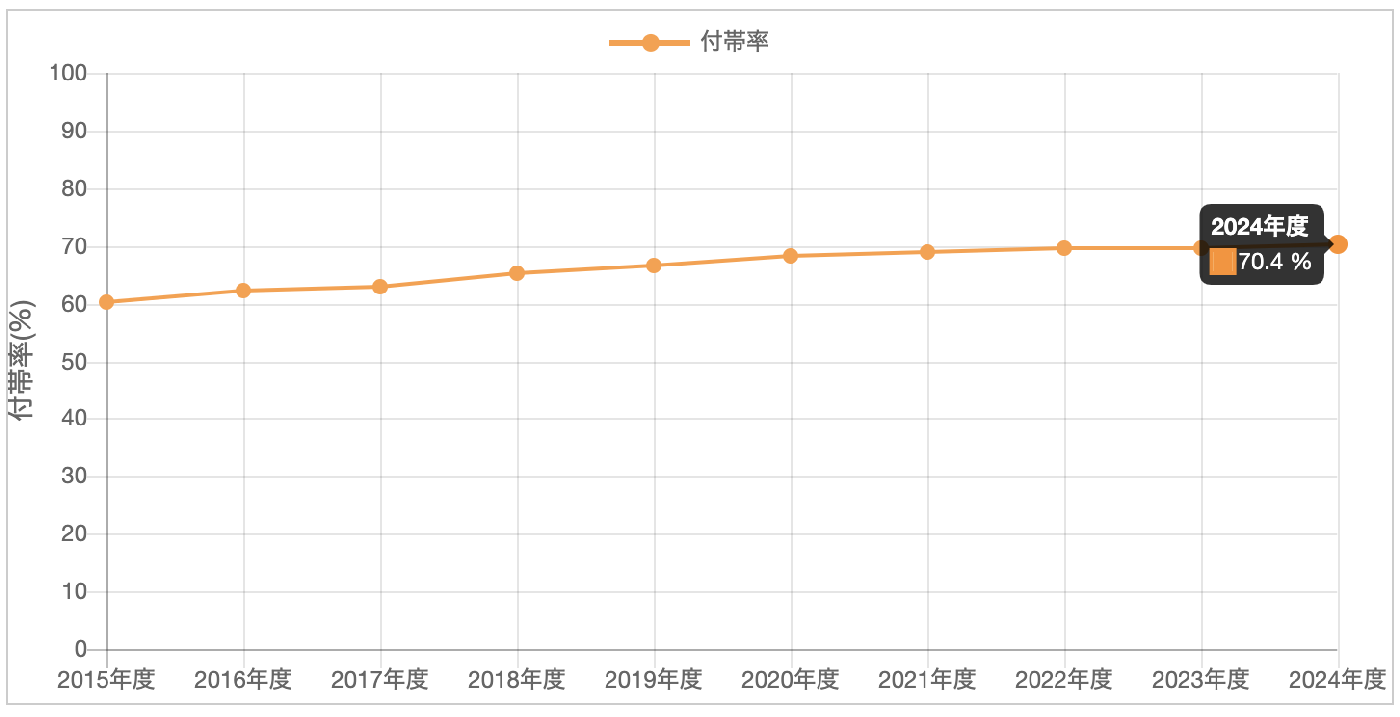

火災保険加入者の7割が地震保険に加入している事実

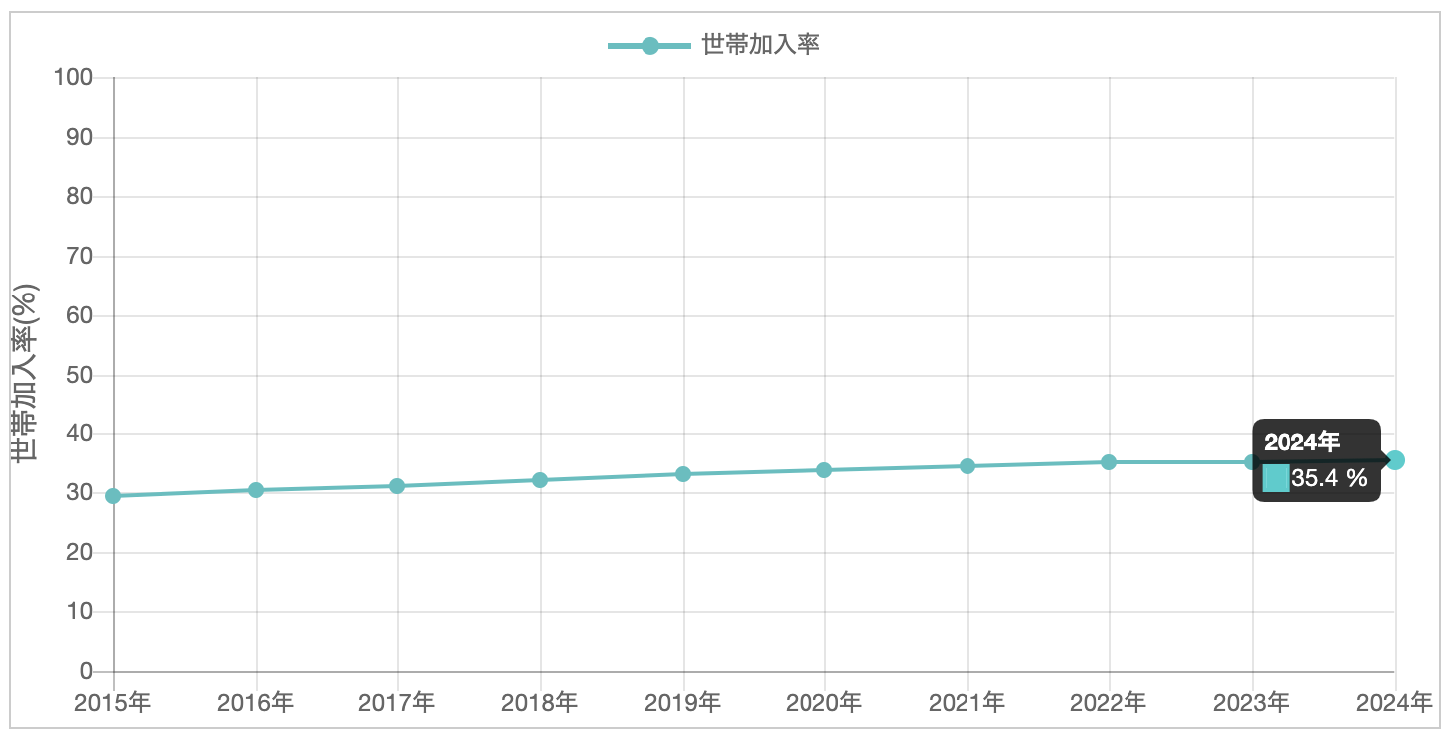

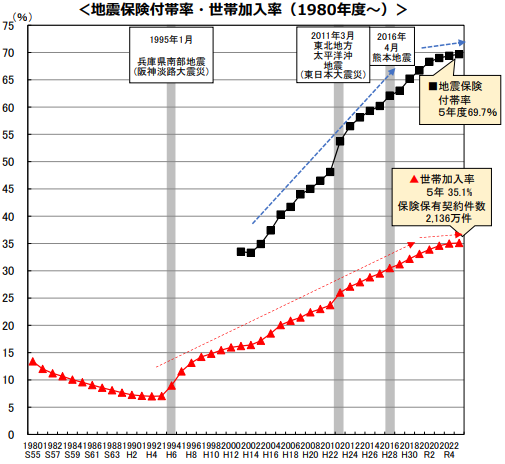

損害保険料率算出機構が2025年8月に公表したデータによると、2024年度の地震保険付帯率は全国平均で70.4%に達しました。

これは火災保険に加入している人のうち、約7割が地震保険もセットで契約しているということです。

この数字は2003年度以降22年連続で増加しており、過去最高を更新しました。

一方で、全世帯を分母にした世帯加入率は35.4%にとどまっています。

これは、そもそも火災保険に入っていない世帯も含んだ数字です。

ファイナンシャル・プランナー

ファイナンシャル・プランナー火災保険に加入している世帯に限れば、地震保険の必要性を感じて加入している人は確実に増えているのです。

「7割の人が加入しているから自分も」という理由だけで判断する必要はありませんが、「自分だけ入っていない」というリスクについては、一度立ち止まって考えてみる価値があります。

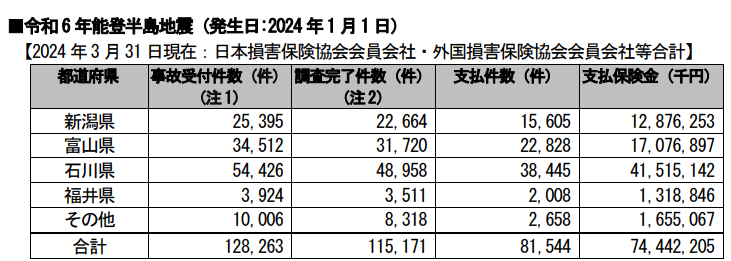

能登半島地震が突きつけた「想定外の地域でも地震は起きる」という教訓

2024年1月に発生した能登半島地震では、石川県を中心に甚大な被害が出ました。

死者約260名、住家被害は約24,000棟にのぼり、地震保険の支払い額は740億円を超えました。

石川県は震災前、地震保険の付帯率が66.4%と全国平均を下回っていた地域です。

ファイナンシャル・プランナー「北陸は大きな地震がこない」という思い込みがあった方も少なくなかったでしょう。

しかし現実には、想定外の場所で大地震が発生しました。

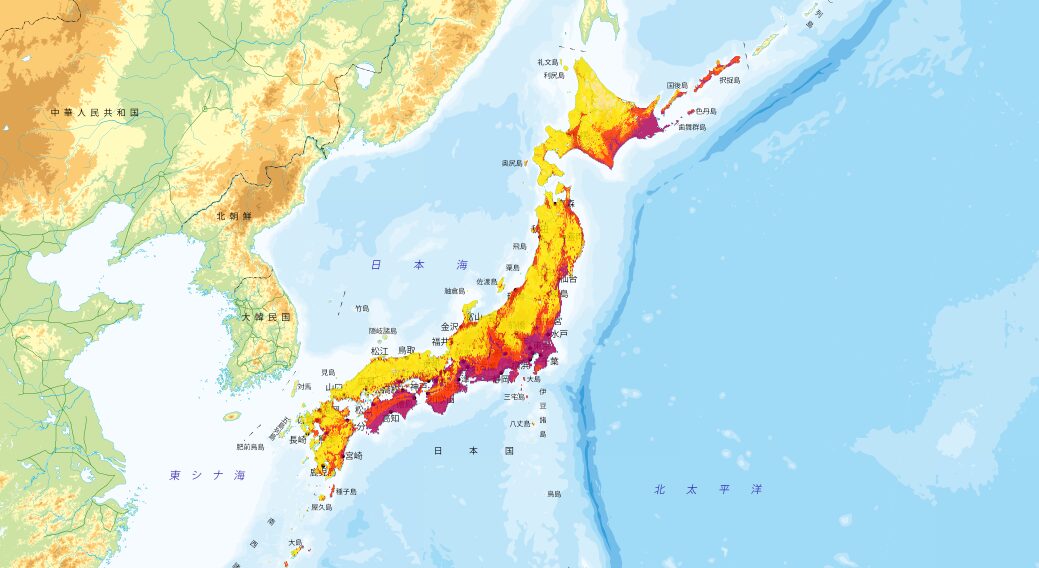

そもそも日本は世界有数の地震大国で、世界で発生する地震の約18%が日本周辺で起きています。

防災科学技術研究所の「地震ハザードステーション」が公表している地震動予測地図(2023年版)を見ると、今後30年間に震度6弱以上の揺れに見舞われる確率が26%以上の地域は、太平洋沿岸を中心に日本の広い範囲に分布しています。

たとえば首都圏や東海地方、近畿地方の一部は特に確率が高く、「マンションだから」「都市部だから」という理由で安心できるわけではありません。

あなたのマンションの周辺にどんなリスクがあるのか、国土交通省が提供する「重ねるハザードマップ」で確認してみてください。

自宅の住所を入力するだけで、以下の情報がひと目で分かります。

- 地震の揺れやすさ

- 液状化のリスク

- 津波や水害の危険区域

東日本大震災の保険金支払い——過去最高の1.3兆円が示すもの

地震保険の制度がどれほど重要かは、過去の保険金支払い実績を見るとさらにはっきりします。

日本地震再保険株式会社の公表データによると、地震保険金支払い総額は以下の金額でした。

- 1位:東日本大震災(2011年)

約1兆2,654億円。

(※支払件数は78万件以上) - 2位:熊本地震(2016年)

約2,724億円 - 3位:阪神・淡路大震災(1995年)

約783億円

注目すべきは、阪神・淡路大震災のときは地震保険の世帯加入率がわずか約9%だったという点です。

加入率が低かったために、実際の被害に比べて支払われた保険金は少額にとどまりました。

ファイナンシャル・プランナー震災後に「加入しておけばよかった」と後悔した被災者の声が数多く報告されています。

この教訓もあり、その後の加入率は着実に上昇し、現在は付帯率70%を超えるまでになりました。

「万が一のときに備えておく」という意識が、20年以上かけて日本全体に広がってきているのです。

地震が起きたとき、修繕積立金だけでは足りないケースが多い

マンションの共用部分の修繕費用は、通常は修繕積立金から支出されます。

しかし、大地震による被害は通常の経年劣化とは規模がまったく違うんです。

東日本大震災で被災した仙台圏のマンションでは、様々なケースが報告されています。

- 地震保険に加入していたマンションでは、保険金を修繕費用に充てることで住民の合意形成がスムーズに進み、工事が迅速に完了した。

- 未加入のマンションでは修繕費の負担をめぐって住民間の意見が対立し、何年も修繕が進まなかった。

- 修繕積立金だけでは復旧費用が足りず、区分所有者ひとりあたり60万円〜90万円の臨時負担金を求められた。

修繕積立金だけじゃ足りなくて、何十万円も自腹を切るケースがあるなんてびっくりだね!

ファイナンシャル・プランナー想定外の場所で地震が起きることもあるから、まずはハザードマップで自宅のリスクを確認してみてください!

あわせて読みたい

火災保険で水漏れは補償される?対象・条件・請求方法まで徹底解説

うちのマンション、上の階から水漏れしたんだけど、火災保険で補償してもらえるの? 給排水管が古くなって水漏れしたら、修理代は自分持ち? ——こうした水漏れに関する…

マンション管理組合の火災保険

\相談無料・複数社比較 /

理事会・総会で直接ご説明も可能です!

※弊社「ほけんの王様」LINEに遷移します

※お電話は平日のみの対応となります

マンションの地震保険、加入すべき人・見送ってもいい人の判断基準

では具体的に、マンションにお住まいの方がどう判断すればよいのか。

ここでは、保険の相談現場でよく使われる判断基準をお伝えします。

まず、ご自身の状況に当てはまるものがないかチェックしてみてください。

地震保険に加入したほうがよい5つのケース

以下のいずれかに当てはまる場合は、地震保険への加入を前向きに検討することをおすすめします。

- 住宅ローンが残っている方

地震でマンションに住めなくなっても、住宅ローンの返済義務はなくなりません。

地震保険金はローンの返済に充てることもできるため、ローン残高が多い方ほど加入する意義は大きくなります。 - 十分な貯蓄がない方

被災後の仮住まいの費用、家財の買い替え、引っ越し費用など、まとまった出費が一度に発生します。

「急に100万円以上の出費が必要になっても大丈夫か?」と自問してみてください。不安を感じるなら、地震保険は心強い備えになります。 - ハザードマップで自宅周辺にリスクがある方

地震そのものの揺れだけでなく、液状化や崖崩れ、津波のリスクがある地域にお住まいの場合は、被害が大きくなる可能性があります。 - マンションの管理組合が共用部分の地震保険に未加入の方

共用部分が未加入だと、地震後の修繕費が区分所有者の持ち出しになるため、個人で加入する意義が高まります。 - 築年数が古いマンションにお住まいの方

築年数が古いマンション(特に1981年以前の旧耐震基準)は、新耐震基準のマンションと比べて地震による損害リスクが高いため、地震保険の必要性はさらに高くなります。

地震保険を「見送ってもよい」ケースもある

一方で、すべての方に地震保険が必須というわけではありません。

地震保険を見送っても良いのは、こんな人です。

- 十分な金融資産があり、被災しても自力で生活を再建できる経済力がある方

地震保険の優先度は下がります。 - 住宅ローンを完済済みで、家財も最低限という方

保険金の必要性は相対的に低くなります。

ただし、「見送ってもよい」というのはあくまで経済的な観点からの判断です。

ファイナンシャル・プランナー保険の相談現場では、「十分な貯蓄がある方でも、地震保険の保険料控除が使える節税メリットを考慮して加入を選ぶ」ケースもよく見かけます。

マンションの地震保険料は意外と安い——保険料の目安と割引制度

「地震保険は高い」というイメージを持っている方も多いのですが、実はマンションの地震保険料は戸建てと比べてかなり割安です。

地震保険の保険料は、建物の構造と所在地(都道府県)によって決まります。

ファイナンシャル・プランナーマンションは鉄筋コンクリート造のため「マンション構造(M構造)」に分類され、木造住宅の「H構造」より保険料が安くなります。

さらに、マンションの耐震性能に応じた割引制度も用意されています。

地震保険の割引制度は4種類あり、いずれかひとつを適用できます。

- 免震建築物割引

は割引率50%で、免震構造のマンションに適用されます。 - 耐震等級割

は等級に応じて10%〜50%の割引があり、耐震等級3なら50%割引、耐震等級2なら30%割引です。 - 建築年割引

1981年6月1日以降に新築された建物に10%の割引が適用されます。 - 耐震診断割引

耐震診断の結果、現行の耐震基準を満たすことが確認された建物に10%割引が適用されます。

割引を受けるには、住宅性能評価書や建物登記簿謄本などの確認資料を保険会社に提出する必要がありますが、手続きは保険代理店に依頼すれば代行してもらえます。

損害保険料率算出機構の調査によると、これらの割引制度はまだ十分に活用されていない状況で、該当する割引があっても申請していないケースが少なくないとのことです。

また、地震保険料は「地震保険料控除」として所得控除の対象になります。

所得税で最高5万円、住民税で最高2万5千円が課税所得から控除されるため、実質的な保険料負担はさらに軽くなります。

ファイナンシャル・プランナー

ファイナンシャル・プランナー実際に保険を見直された方からは、「マンションの地震保険料がこんなに安いとは知らなかった」という声をいただくことが少なくありません。

保険料の負担感だけで判断する前に、まずは見積もりを取ってみることをおすすめします。

複数の保険会社から見積もりを取り寄せると言っても、地震保険はどの保険会社でも保険料・補償内容は同一なので、火災保険の部分を比較検討する形になります。

住宅ローンが残ってたり、まとまった貯金に不安があるなら、万が一に備えて前向きに検討した方がよさそうだな〜。

ファイナンシャル・プランナーまずは自分のマンションの状況(築年数やハザードマップ)を確認して、火災保険と一緒に見積もりを取って判断するのがおすすめだよ!

あわせて読みたい

火災保険で本当に直せるものとは?知らなきゃ損する補償内容を解説

台風でカーポートの屋根が飛ばされた、子どもが遊んでいてテレビを壊してしまった、家具を動かしていて壁に穴を開けてしまった。そんな「まさか」の出費、実は火災保険…

地震保険の加入で「助かった人」と「後悔した人」——実体験に学ぶ

ここからは、実際に地震を経験された方のケースをご紹介します。ご自身の状況と重ね合わせながら読んでみてください。

【ケース1】共働き夫婦・築8年の分譲マンション——地震保険があって助かった

背景

神奈川県横浜市に住む佐々木さん(仮名・45歳)は、妻と中学生の娘との3人家族。

築8年の分譲マンション(13階建ての7階)に住んでおり、住宅ローンの残高は約2,500万円。

マンション購入時に不動産会社の勧めで火災保険と地震保険にセットで加入していました。

きっかけ

ある日、震度5強の地震が発生。

揺れは約1分間続き、部屋の中は食器棚の食器が飛び散り、テレビが倒れて画面が割れ、本棚が倒壊しました。

葛藤・困りごと

マンションだから大丈夫だと思っていたんです。

でも、部屋の中はめちゃくちゃでした…。

佐々木さんは、このように振り返ります。

壁にもひび割れが数カ所入り、キッチンの水道管にも損傷が見つかりました。

修理の見積もりを取ったところ、専有部分だけで約80万円、家財の買い替えに約50万円、合わせて130万円以上の出費が必要と分かりました。

正直、急にこんな金額は出せないと焦りました。

行動

佐々木さんは、次の行動をとりました。

- 保険証券を確認し、地震保険に加入していることを確認。

- 翌日に保険会社の事故受付に電話をかけ、損害状況を報告。

その後、保険会社の調査員が来訪し、建物と家財の損害認定が行われました。

結果と気づき

建物は「一部損」、家財は「小半損」と認定され、合わせて約85万円の保険金を受け取ることができました。

全額は出なかったけれど、修理費の大半をまかなえたので助かりました。

正直、購入時に地震保険の保険料を見て、月額500円程度だったので『これなら付けておこう』くらいの気持ちだったんです。

あのとき付けていなかったら、貯蓄を大きく取り崩すことになっていたと思います。

【ケース2】単身の高齢者・築25年の分譲マンション——未加入で苦労した

背景

仙台市に住む田中さん(仮名・68歳)は、夫を5年前に亡くし、ひとり暮らし。

築25年の分譲マンション(5階建ての3階)に住んでいました。

年金生活で、貯蓄は約300万円。

火災保険には加入していましたが、更新時に「保険料を少しでも節約したい」と地震保険は外していました。

きっかけ

東日本大震災が発生。

マンション自体は倒壊しなかったものの、外壁に大きなひび割れが走り、共用廊下のタイルが剥がれ落ちました。

田中さんの部屋でも壁にひびが入り、浴室のドアが歪んで開閉できなくなりました。

家具は複数倒れ、冷蔵庫も転倒して使えなくなりました。

葛藤・困りごと

まさかこんな大きな地震が来るとは思っていませんでした…。

修繕費用について管理組合から説明があり、共用部分の修繕費として区分所有者ひとりあたり約70万円の臨時負担金が求められました。

専有部分の修理費と家財の買い替えも含めると、田中さんの負担は合計で約120万円を超える見込みでした。

年金暮らしで、貯蓄の3分の1以上がなくなる計算です。

正直、目の前が真っ暗になりました。

行動

田中さんは自治体の被災者生活再建支援制度を申請し、一部の支援金を受け取りました。

しかし、支援金だけではとても足りず、親戚に借金をして修繕費を工面することになりました。

結果と気づき

あのとき、地震保険の保険料は年間1万円もしなかったはずです。

それをケチったために、120万円以上の出費になってしまった。

保険というのは、何も起きなければもったいなく感じるけれど、何かあったときに本当に助けてくれるものだと、身に沁みて分かりました。

田中さんは震災後すぐに地震保険に加入し直し、同じマンションの住民にも加入を勧めているそうです。

地震保険って、何もないと保険料がもったいなく感じちゃうけど、いざ地震が起きたら何十万円、何百万円って修理代がかかるんだね…。

ファイナンシャル・プランナー万が一のときに大切な貯金やその後の生活を守るための『お守り』として、地震保険はとても頼りになる味方です!

あわせて読みたい

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み!

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み! 火災保険は、火災や自然災害などの事故による、住宅や家財の損害を補償してくれる保険です。昨今で…

マンションの地震保険でよくある質問(Q&A)

マンションの地震保険について、よくある質問を紹介します。

管理組合が共用部分の地震保険に入っていれば、個人で入る必要はないですか?

個人の専有部分と家財は、管理組合の保険ではカバーされません。

管理組合の地震保険は外壁や廊下などの共用部分だけが対象なので、以下の部分は、ご自身で地震保険に加入していなければ補償されません。

- お部屋の中の壁や床の修繕費用

- テレビや冷蔵庫などの家財の損害

ファイナンシャル・プランナー管理組合の保険内容を確認したうえで、個人の加入もあわせて検討してみてください。

地震保険だけで加入することはできますか?

地震保険は単独では加入できず、必ず火災保険とセットで契約する仕組みになっています。

火災保険に加入中の方は、保険期間の途中からでも地震保険を追加することが可能です。

ファイナンシャル・プランナーまずは加入中の火災保険の保険証券を確認し、地震保険が付帯されているかどうかチェックしてみてください。

地震保険の保険料は確定申告で控除できるのですか?

はい、地震保険料は所得控除の対象になります。

所得税で最高5万円、住民税で最高2万5千円が課税所得から控除されます。

年末調整や確定申告の際に「地震保険料控除証明書」を提出するだけで手続きは完了します。

たとえば所得税率20%の方が年間5万円の地震保険料を支払っている場合、所得税が1万円軽くなる計算です。

ファイナンシャル・プランナー保険料の一部が税金で戻ってくると考えれば、実質的な負担はさらに軽くなります。

築年数が古いマンションでも地震保険に入れますか?

築年数に関係なく加入できます。

地震保険には築年数による加入制限はありませんので、築40年、50年のマンションでも問題なく契約できます。

ただし、1981年6月1日以降に新築された建物には「建築年割引」(10%)が適用されますが、それ以前の建物には適用されません。

ファイナンシャル・プランナー旧耐震基準のマンションは地震リスクが相対的に高いため、むしろ積極的に加入を検討されることをおすすめします。

マンションの地震保険料は戸建てと比べてどのくらい違いますか?

マンションは鉄筋コンクリート造(イ構造)に分類されるため、木造の戸建て住宅(ロ構造)と比べて保険料がかなり安くなります。

ファイナンシャル・プランナーマンションにお住まいの方は、思ったより手頃な保険料で地震に備えられることが多いので、まずは見積もりを取って確認してみてください。

マンション管理組合の火災保険

\相談無料・複数社比較 /

理事会・総会で直接ご説明も可能です!

※弊社「ほけんの王様」LINEに遷移します

※お電話は平日のみの対応となります

まとめ——「マンションの地震保険はいらない」と決める前に、5分だけ確認してみませんか

この記事のポイントを3つに整理します。

- マンションは構造が頑丈でも地震被害はゼロではないということ。

東日本大震災では仙台圏のマンションの9割以上が地震保険金を受け取っており、「マンションだから安全」という思い込みはリスクにつながります。 - マンションの地震保険料は戸建てと比べて割安で、耐震性能に応じた割引制度も充実しているということ。

月額数百円の出費で、被災時に数十万円〜数百万円の保険金を受け取れる可能性があります。 - 地震保険が「必要か不要か」は、住宅ローンの残高、貯蓄額、お住まいの地域のリスク、管理組合の加入状況など、ご自身の状況によって異なるということ。

一律に「いらない」と判断するのではなく、ご自身の家計とリスクを照らし合わせて考えることが大切です。

今日から5分でできるアクションとして、まずお手元の火災保険の保険証券を確認してみてください。

引き出しの中か、保険会社のマイページにログインすれば見つかるはずです。

「地震保険が付帯されているか」「保険金額はいくらか」の2点を確認するだけで、現在の備えの状態がつかめます。

もし地震保険が付いていなければ、保険会社や保険代理店に連絡すれば、途中からでも追加できます。

ファイナンシャル・プランナー判断に迷うときは、保険代理店やFPに相談すれば、あなたのマンションや家計に合った最適なプランを一緒に考えてもらえます。