老後マンション管理費の不安を解消!払えない時の対処法を完全解説

年金からマンション管理費を支払うのは不安…

管理費を支払ったら、年金なくなっちゃう!

老後の生活設計を考える際に、意外と見落とされやすいのが、マンションに住み続ける場合の「毎月の管理費」と「修繕積立金」です。

住宅ローンの返済が終了したからといって、マンション生活での費用がなくなるわけではありません。

むしろ年を重ねるにつれて、これらの維持費が家計にとって重い負担になる可能性があります。

この記事では、実際のデータに基づいて、老後のマンション維持費の実態と払えない時の具体的な対処法をわかりやすく解説します。

目次

老後のマンション管理費の現実と結論

年金で管理費をまかなうことはできますか?

ファイナンシャル・プランナー

ファイナンシャル・プランナーマンション管理費は増加傾向にあるため、滞納も増えています。

でも、事前に対策をすれば、管理費をまかなうことができます。

結論から言うと、老後にマンションの管理費や修繕積立金が払えなくなるケースは、決して珍しくありません。

その理由は、限られた年金収入とマンション維持費のギャップが、時間とともに広がっていくからです。

現在、マンションの管理費と修繕積立金の滞納は全国で増加傾向にあります。

特に高齢者世帯における滞納問題は、単なる「お金がない」という個人の事情だけでなく、物件全体の維持管理にも悪影響を及ぼすため、管理組合全体の課題として認識されています。

重要なのは、今のうちから以下の点を理解し、対策を講じることです。

- マンション維持費がいくらかかるのか、正確に把握する

- 老後の年金収入で実際に払い続けられるかをシミュレーションする

- 払えなくなる前に、売却や住み替えなどの選択肢を検討する

- 滞納してしまった場合の法的リスクを知る

これらの点について、一つひとつ丁寧に説明していきます。

公的データで見るマンション維持費の実態

管理費って、どのくらいかかるのかな?

建築費が高騰してるって聞くけど、管理費もそうなの?

国土交通省の調査によるマンション維持費の実態を解説するとともに、老後の年金収入における管理費についても紹介します。

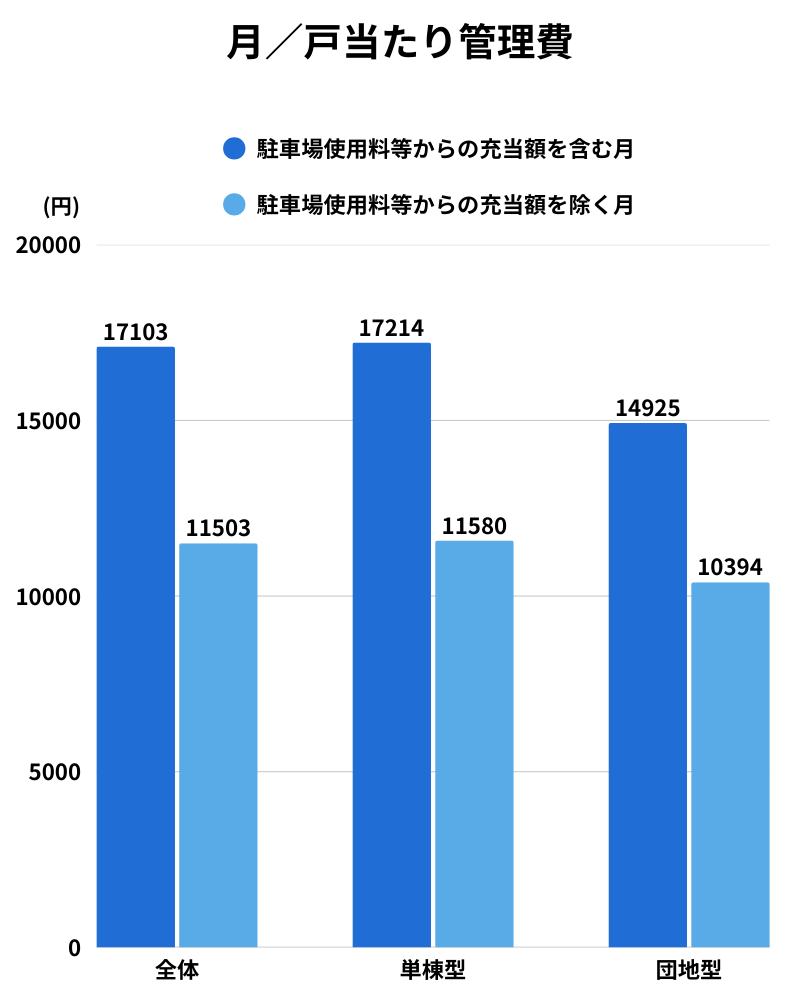

マンション維持費は月額いくら?全国平均データ

国土交通省が実施した「マンション総合調査」(令和5年度)によると、マンション維持費の平均月額は、おおむね月2~4万円の範囲です。

ただし、これは全国平均であり、立地や築年数、建物の規模によって大きく変わります。

具体的には、以下の2つです。

- 管理費

- 修繕積立費

管理費の平均月額

管理費の平均月額は、1~2万円程度です。

管理費は、管理人の給与、共用部分の清掃、エレベーターなど機械設備の保守管理、警備費、事務管理などに充てられています。

修繕積立金の平均月額

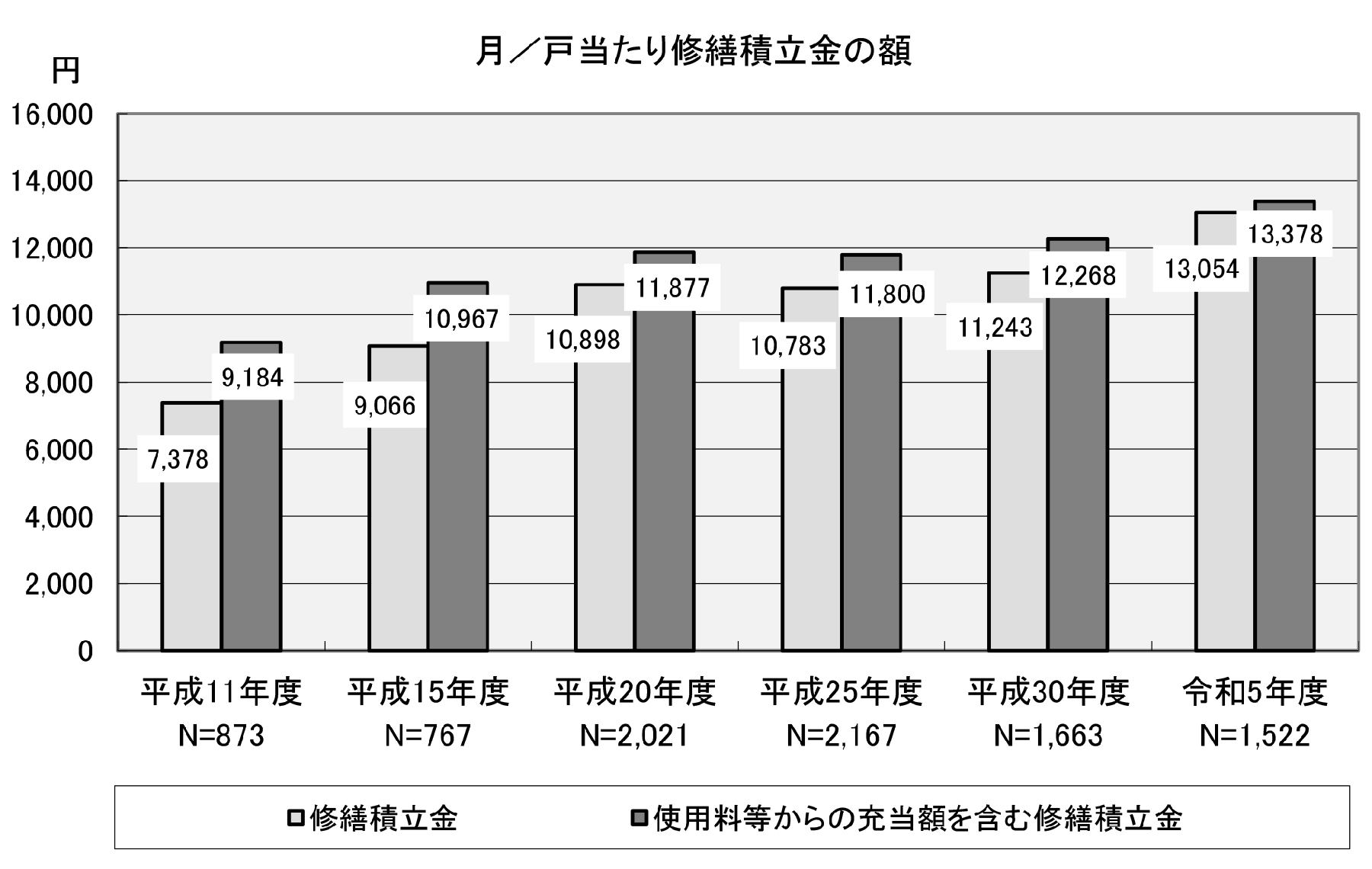

修繕積立金の平均月額は、1万5,000~2万円程度で、建物の劣化に備えて長期にわたって貯蓄されます。

具体的には、大規模修繕工事(通常10~15年ごと)に備えるもので、屋根の防水工事や外壁塗装、配管の更新など大がかりな工事に使われます。

これらのデータは、年金だけで生活する老後において、毎月2~4万円の出費が「固定費」として発生することを意味します。

管理費と修繕積立費は、一戸建ての持ち家では発生しない費用です。

つまり、マンションを選んだということは、ローン返済が終わった後も、毎月の管理費という継続的な負担を背負い続けることになるということです。

修繕積立金の値上げリスク

修繕積立金には、時間とともに値上げされるリスクがあることに注意が必要です。

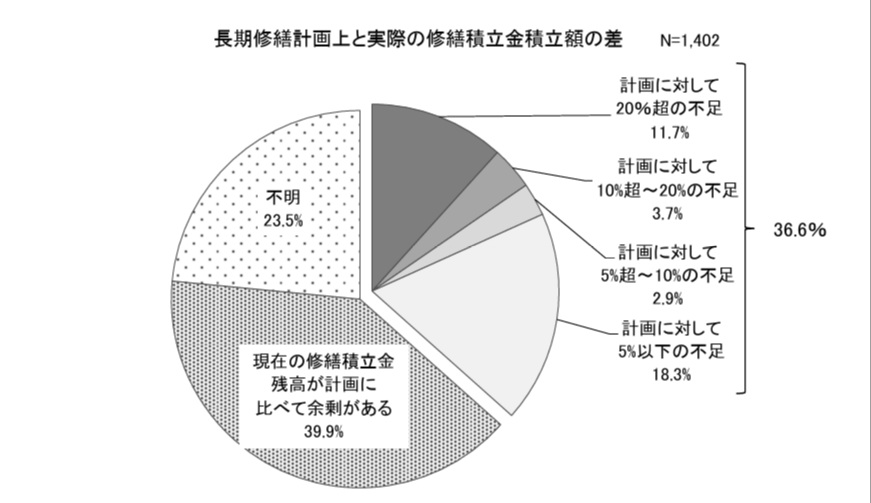

修繕積立金の実際の積立額が長期修繕計画と比べて不足しているマンションが36.6%もあり、計画上と実際の修繕積立金の積立額の差があることも、値上げリスクが高い原因となっています(上記円グラフ参照)。

築年数が古くなるにつれて、修繕積立金の引き上げ幅は大きくなる傾向にあります。

例えば、築20年を超えたマンションで、当初の修繕積立金が月1万5,000円だったとしても、大規模修繕工事が近づくにつれて、月3万円あるいはそれ以上に跳ね上がることが珍しくありません。

というのは、建物全体の経年劣化が加速するからです。

老後の限られた年金収入の中で、突然の値上げに対応することは、多くの高齢者にとって大きな負担になります。

老後の年金収入と管理費の比較

厚生労働省の「令和4年簡易生命表」およびその他の年金関連統計によると、65歳以上の夫婦2人が受給する年金の平均月額は、月22~26万円程度です。

この年金から、月2~4万円の管理費と修繕積立金が消えるということは、残りの月20~22万円で、食費、光熱費、医療費、介護サービス費などの生活費をまかなわなければならないということです。

生活保障基準の研究によると、老後の最低生活費(食費、光熱費、医療費、介護予備費など)は、月15~18万円程度が目安とされています。

つまり、管理費と修繕積立金を支払った後、生活が成り立たなくなる可能性があるのです。

あわせて読みたい

火災保険・マンション総合保険の比…

マンション管理費なぜ上がる?値上げの理由、住民の負担削減の現実的な対策

今月の管理費が急に上がった!? 通知が届いたけど、これって払わなきゃいけないの? マンションにお住まいの方なら、こうした管理費の値上げに驚かれたことがあるかもしれま…

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

マンション管理費が払えなくなる主な原因

管理費が払えなくなるのは、どんなケース?

ファイナンシャル・プランナー収入の急減や医療費・介護費用の発生など老後特有の原因

が多くなっています。それぞれについて、解説します。

老後にマンション管理費が払えなくなる主な原因として、4つを解説します。

老後の収入が急激に減少する

現役時代は給料があり、ボーナスも支給されていたため、年間200~300万円程度の余裕があった人も珍しくありません。

しかし、退職後、年金生活に移行すると、月々の収入は大きく減ります。

さらに、配偶者が亡くなるなど年金受給が終わった場合や健康悪化により介護保険料や医療費が増加した場合、家計は圧迫されます。

予期しない大規模修繕工事の費用負担

予期しない大規模修繕工事の費用負担を求められることがあります。

修繕積立金だけでは不足する大規模修繕工事が発生した場合に、管理組合から「一時金」という追加徴収が行われるケースです。

場合によっては1戸あたり100万円を超える負担が求められることもあるため、収入が少ない高齢者世帯にとっては、致命的な打撃になりかねません。

あわせて読みたい

火災保険・マンション総合保険の比…

マンション大規模修繕工事の費用はいくら?相場と資金対策を全解説

マンション大規模修繕の費用は1戸100万円超も。国土交通省データで見る費用相場、2回目以降に高くなる理由、修繕積立金の仕組みをFPが解説。補助金活用や業者選び、保険を…

配偶者の喪失や介護費用の発生

配偶者が亡くなった場合に受給できる遺族年金は、65歳以上で老齢厚生年金を受給する場合や再婚などにより減額または喪失します。

また、介護が必要になった場合、介護保険の自己負担や施設費用などが新たに発生します。

すると、家計管理が極めて困難になります。

生活習慣病や介護の必要性から引越しが困難になる

高齢になると体力が低下し、生活習慣病の管理や介護が必要になるため、引越しが困難になるケースが多くなります。

引越しによる生活環境の変化が大きな負担になることもあります。

また、通院先の医療機関が近い、子どもや知人が近くにいるなど、心理的・物理的な理由から、高齢者は引越しを躊躇してしまうのです。

管理費が払えなくなった時の具体的な対処法

管理費が払えなくなったら、どうすればいいのだろう?

ファイナンシャル・プランナー管理費が支払えなくなり、滞納しそうになったら、すぐに相談

することが重要です。解決策が見つかります。

管理費が払えなくなった時の具体的な対処法について、順番に解説します。

STEP

管理組合・管理会社に相談する

支払いが困難になった時点で、管理組合の理事長や管理会社に状況を説明することが重要です。

多くの管理組合は、突然滞納するよりも、事前の相談に応じる傾向があるからです。

相談する際は、具体的な事情(収入の減少や介護費用の発生など)を説明し、「どうしたら払い続けられるか」という前向きな態度を示すことが大切です。

管理組合によっては、一時的な支払い猶予や分割払いに応じてくれることもあります。

STEP

家計を徹底的に見直す

家計を徹底的に見直してみましょう。

具体的には、老後の支出を減らすため、以下の点についてできることがないかを検討します。

・生命保険の見直し

老後に子どもへの経済的責任がなくなっていれば、保険額を減らしたり、掛金の安い商品に切り替えたりできます。

・光熱費の削減

省エネ家電への買い替えや利用プランの見直しで、月1,000~3,000円の削減が見込めます。

・食費や日用品の工夫

外食を減らし、セール品を活用するなど工夫次第で、月5,000~1万円の削減は十分可能です。

このような小さな積み重ねで、月1~2万円の支出が削減できれば、管理費の一部をカバーできます。

STEP

資産の活用を検討する

所有する資産(預貯金、有価証券、不動産など)がないかを改めて確認し、活用できないかを検討します。

・定期預金の活用

低金利とはいえ、寝かせている定期預金があれば、それを管理費に充てることも選択肢の1つです。

・介護保険制度の活用

介護が必要になれば、介護保険の居宅サービスを利用することで家族の負担が減るため、その分を管理費に充てられる場合もあります。

STEP

マンション売却・住み替えの検討

STEP3までの対策では対応しきれない場合、マンション売却を検討しましょう。

特に高齢者にとって重要なのは、「元気なうちに、決定と実行ができるか」という点です。

認知機能の低下後では、売却手続きが困難になるからです。

・中古マンションとしての売却

築年数が浅く、立地が良好なマンションであれば、相応の価格で売却できる可能性があります。

売却金を活用して、管理費が安い物件への住み替えや一戸建ての購入を検討できます。

・リースバック制度の活用

リースバック制度とは、不動産を売却した後も、家賃を払うことで住み続けられるサービスです。

セゾンのリースバックなどが知られています。

不動産を売却することで一度に現金を手にできるため、管理費を滞納している場合の解決策になります。

実例で見るマンション管理費の問題と解決策

ファイナンシャル・プランナー

ファイナンシャル・プランナーここで紹介するのは、いずれも管理費の支払いが難しくなった場合

に管理組合などに相談したケースです。

マンション管理費の問題と解決策について、3つの事例を紹介します。

事例1:Aさん(68歳・元会社員・独身)の場合

Aさんは40代でマンションを購入し、現在築25年の分譲マンションに一人で暮らしていました。

年金月額は約18万円。

当初、管理費と修繕積立金は合わせて月4万2,000円でしたが、ここ5年で月5万8,000円に値上げされていました。

数年前まで母親と同居していたため、なんとか家計が回っていましたが、母親が特別養護老人ホームに入所してからは、Aさんがその施設費用の一部を負担するようになりました。

まとめると、Aさんは以下のように負担増となっていました。

- 管理費と修繕積立金は合わせて月4万2,000円だったが、5年で月5万8,000円に値上げされた

- 母親が特別養護老人ホームに入所したあと、Aさんがその施設費用の一部として3万円を負担するようになった

その結果、年金18万円のうち、管理費5万8,000円、母親の施設費用補助3万円、食費・光熱費4万円で、ほぼ全額が消える状況に陥りました。

そこで、地域包括支援センターに相談したところ、以下の①のような提案を受け、Aさんは②、③のように対応しました。

- Aさんの所有するマンションが立地の良い駅近物件であることがわかり、売却を勧められた

- Aさんは思い切ってマンションを売却し、手取金2,000万円を得た

- 家賃3万円の高齢者向けサービス付き賃貸住宅に移り、母親の施設費用補助に充てる余裕が生まれた

現在、Aさんは年金18万円で、家賃3万円、食費・光熱費4万円、母親への補助3万円を支払い、残りを医療費や余暇に使っています。

このケースからわかることは、「管理費が払えない」という問題は、単に収支を改善するだけでなく、人生全体の選択肢を考え直すきっかけになり得るということです。

事例2:Bさん夫婦(70代・年金生活者)の場合

Bさん夫婦は、築12年の中堅マンションに暮らしていました。

年金月額は約26万円で、当初は管理費と修繕積立金の合計月5万5,000円の支払いに問題がありませんでした。

しかし、築20年を超えた時点で、管理組合から「大規模修繕工事に備えるため、修繕積立金を月4万円に引き上げる」という通知が届きました。

結果として、月の管理費は月8万5,000円に跳ね上がりました。

同時期、Bさんの妻が脳梗塞で倒れ、リハビリや医療費に月2万円以上がかかるようになりました。

まとめると、Bさん夫婦には、以下のような負担が増えました。

- 管理費と修繕積立金の合計が月5万5,000円から月8万5,000円に跳ね上がった

- 同時期、Bさんの妻が脳梗塞で倒れ、リハビリや医療費に月2万円以上がかかるようになった

年金26万円から、管理費8万5,000円、医療費2万円を引いた残りは約15万5,000円。

食費4万円、光熱費2万円、介護用品1万円を除くと、ほぼ貯蓄を切り崩す状況が続きました。

そこで、Bさんは以下のように対応しました。

- 家計の見直しとして、生命保険を解約し月1万5,000円を浮かせました。

- 管理組合に「修繕積立金の引き上げについて、段階的に対応してほしい」と相談し、2年間かけて引き上げるとの了承を得ました。

これにより、月の負担が段階的に増加することになったため、その間に妻の介護サービスを充実させ、Bさんの精神的・身体的負担を軽減できました。

このケースからわかることは、「払えない」と判断する前に、管理組合との対話や家計の工夫で、対応可能な局面があるということです。

事例3:Cさん(75歳・独身・収入なし)の場合

Cさんは、年金月額12万円で一人暮らしをしていました。

マンション管理費と修繕積立金が月4万8,000円だったため、残りの月7万2,000円で食費、光熱費、医療費をまかなわなければならず、生活はカツカツでした。

ある年、以下のような値上げ通知がありましたが、Cさんはマンションの売却も難しいと思っていました。

- ある年、管理費と修繕積立金が月4万8,000円から月5万5,000円に値上げする旨の通知があり、パニックに陥った。

- Cさんのマンションの立地は微妙で、駅から徒歩15分、周辺環境も特に良くないため、売却による転居は難しいと思っていた。

しかし、管理組合に相談したところ、以下のような情報を得たため、実行に移しました。

- 管理組合に相談したところ、「築35年以上のマンションに住む低所得高齢者向けに『住替え支援制度』がある」という情報を得ました。

- Cさんは、その制度を活用して、同じ地域内の公営住宅への入居が決まりました。家賃は月1万5,000円で、管理費や修繕積立金がかかりません。

その結果、Cさんは、月3万5,000円以上の支出削減ができたため、生活に余裕が生まれました。

このケースからわかることは、自治体やNPO、管理組合などが提供する支援制度を知ることの重要性です。

多くの高齢者は、このような支援制度があることを知らないケースが多いのです。

老後のマンション管理費に関するよくある質問

老後のマンション管理費に関するよくある質問と回答を紹介します。

老後の安心のために今からできること

ファイナンシャル・プランナー

ファイナンシャル・プランナーマンション生活を続けるにしろ、住み替えるにしろ、安心して生活

するには準備が必要です。

老後の安心のために、今からできることについて解説します。

老後のマンション生活を続けるなら

現在マンションに住んでいる人あるいは購入を検討している人が、老後の管理費問題を回避するためには、いくつかの方法があります。

第一に、今のうちから年金生活を想定した家計シミュレーションを行うことです。

「退職時、年金月額はいくら」「管理費と修繕積立金は」「生活費は」といった具体的な数字を計算しておくだけで、問題が早期に発見できます。

第二に、管理組合の活動に参加し、「管理費の無駄削減」を意識することです。

管理会社の過度な負担金や不要なサービスなどは、総会で削減提案ができます。特に高齢化したマンションでは、「今のサービスは本当に必要か」という視点で、費用削減の余地が生まれることが多いのです。

第三に、収入を増やす工夫をすることです。

例えば、駐車場を利用していないなら、その枠を貸し出して月3,000~5,000円の収入を得る、不動産会社からの「自分のマンション購入時の経験談に関するヒアリング」により謝礼を得るなど、小さな工夫が家計を支えます。

あわせて読みたい

火災保険・マンション総合保険の比…

マンション管理組合 資産運用で修繕金不足を防ぐ

マンションの将来を支えるお金が、このままで本当に足りるのだろうか… このような不安を感じたことはありませんか。 私たちが毎月支払っている修繕積立金は、マンションと…

売却・住み替えを検討するなら

管理費の負担が大きくなることが予見される場合、マンションの売却や住み替えは「消極的な選択」ではなく、「人生設計の重要な決断」です。

重要なのは、以下のタイミングを意識することです。

- 健康で判断能力があるうちに決定する

-

認知症や重大な疾病が発生した後は、売却手続きが困難になります。

- 不動産会社に複数査定を依頼する

-

一社だけの査定では、物件の実勢価格がわかりません。最低でも、3社以上に査定してもらいましょう。

- 住み替え先をしっかり検討する

-

売却後、「どこに住むか」まで計画しておくことが重要です。

一戸建て、家賃住宅、高齢者向け施設など多くの選択肢があります。 - 手続きのプロセスを理解する

-

ファイナンシャルプランナーや不動産コンサルタントに相談することで、税金対策や資金計画が明確になります。

管理費が払えなくなったら、最初にすべきこと

管理費が払えなくなったら、何をすべきなんだろう?

ファイナンシャル・プランナー優先順位を決めておけば、管理費を払えなくなっても、

安心です。

もし、管理費の支払いが困難になった場合、以下の優先順位で対処してください。

優先順位①:管理組合・管理会社に相談する

滞納が続けば続くほど、雪だるま式に状況は悪化します。一日でも早い相談が、その後の人生を大きく変えます。

優先順位②:専門家(ファイナンシャルプランナー、弁護士、地域包括支援センター)に相談する

自分たちだけで判断するより、客観的なアドバイスを受けることで、見えなかった選択肢が浮かび上がることがよくあります。

専門家に相談すれば、現在の問題に対する解決策を示してくれます。

優先順位③:資産の状況を改めて把握する

資産の状況を改めて把握することで、「実は忘れていた定期預金があった」など、思わぬ発見がある可能性があります。

マンションに住み続けるにせよ、売却・住み替えるにせよ、「お金がない」という絶望的な状況から脱する第一歩は、「問題を認識し、誰かに相談する」ことなのです。

まとめ:老後のマンション生活を不安から安心に変えるために

老後にマンションの管理費や修繕積立金が払えなくなることは、決して珍しいことではありません。

データが示す通り、限られた年金の中で多くの高齢者の生活が、毎月2~4万円の管理費に圧迫されています。

しかし、この問題に気づき行動すれば、問題は解決できます。

老後のマンション生活を不安から安心に変えるために重要なのは、以下の3点です。

第一に、問題を放置しないこと。

滞納すると遅延損害金が加算され、最終的に強制競売という最悪の事態に至ります。

第二に、一人で悩まないこと。

管理組合、ファイナンシャルプランナー、地域の支援機関など、相談できる場所は多くあります。

第三に、元気なうちに決断すること。

売却にせよ、住み続けるにせよ、判断能力がしっかりしているうちに決断することができれば、その後の人生はうまくいきます。

現在40代、50代の人たちは、今からこれらの問題に目を向け、「老後30年をどこで、どう暮らすか」を真剣に考える時期に来ています。

マンションは確かに便利で、セキュリティに優れた住まいです。

しかし、「毎月の維持費が永遠に続く」という重い契約だということを、忘れずに心に刻んでおくべきです。

あなたの老後が、管理費の不安に支配されるものではなく、充実した生活に満ちたものになるために、今この瞬間から一歩踏み出してみませんか。

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。