太陽光パネルの火災保険|補償範囲と見直しのポイントを徹底解説

屋根に太陽光パネルをつけたけれど、火災保険で補償されるの?

後付けしたら保険の見直しが必要って本当?

そんな疑問をお持ちの方に向けて、FP(ファイナンシャルプランナー)の視点から、太陽光パネルと火災保険の関係をやさしく解説します。

この記事を読めば、今の保険で大丈夫かどうかの判断基準と、具体的に何をすればいいかが分かります。

目次

太陽光パネルは火災保険の「建物」として守られる

屋根に設置した太陽光パネルは、基本的に火災保険の「建物」の補償対象に含まれます。

つまり、新たに別の保険に入らなくても、今お持ちの火災保険でカバーできる可能性が高いです。

ファイナンシャル・プランナー

ファイナンシャル・プランナー太陽光パネルと火災保険の関係を理解するうえで、まず知っておきたいのが「火災保険の補償対象は2つに分かれている」点です。

補償対象は大きく「建物」と「家財」の2つに分かれています。

| 保険の対象 | 建物 | 家財 |

| 一例 | 建物 門、塀、垣 物置、カーポート ソーラーパネル 冷暖房設備 | 家具 家電製品 衣類 自転車 |

ファイナンシャル・プランナー

ファイナンシャル・プランナー屋根に設置されている太陽光パネル(ソーラーパネル)は、多くの保険会社で「建物の一部」として扱われます。

太陽光パネルが屋根と一体になっていたり、しっかりと固定されていたりするため、建物の付属設備とみなされるからです。

実際、大手保険会社でも、屋根に設置したソーラーパネルは建物の補償対象に含まれることを明示しています。

注意:1|後付けのソーラーパネルは保険金額の見直しが必要になることも

ソーラーパネルを後から設置した場合は、火災保険の「建物」の評価額や保険金額の見直しが必要になることがあります。

火災保険は、建物の評価額をもとに保険金額が設定されているため、ソーラーパネルなどの大型な設備を追加すると、その分だけ建物の価値も上がります。

もし保険金額を見直さずにいると、万が一の際に十分な保険金が受け取れない可能性もあります。

ファイナンシャル・プランナーソーラーパネルを後付けした場合は、現在の契約内容を確認し、必要に応じて保険金額の増額や契約内容の変更を検討することが大切です。

注意:2|屋根設置と架台設置型のパネル「野立て」で変わるソーラーパネルの保険扱い

屋根に設置されたソーラーパネルは、基本的に火災保険の「建物」として補償対象になります。

一方で注意したいのが、地面に設置する「野立て」のソーラーパネルです。

架台設置型のパネルなどの野立てのソーラーパネルは、住宅の建物本体とは別の設備と判断されることがあり、火災保険では「建物」として認められない場合があります。

とくに、売電や投資を目的として設置された大規模な太陽光発電設備については、一般的な住宅向け火災保険では補償の対象外となり、別途、専用の保険への加入が必要になる場合があります。

野立てのソーラーパネルは近年、自然災害や事故による損害が多く発生していることから、保険の引受条件が厳しくなる傾向があります。

たとえば、契約時に高額な免責金額が設定されることや、保険期間が1年契約に限定されることもあります。

同じソーラーパネルでも、「屋根に設置しているのか」「野立てなのか」によって、保険の扱いや契約条件は大きく変わります。

ファイナンシャル・プランナー太陽光設備を設置している場合は、現在の保険でどこまで補償されるのか、事前に確認しておくことが大切です。

注意:3|経年劣化による故障は補償対象外に注意

火災保険は、火災や台風などの「突発的な事故による損害」を補償する保険です。

そのため、時間の経過とともに発生する経年劣化や自然消耗による故障・不具合は補償の対象外となります。

これはソーラーパネルも同様で、長年の使用による発電効率の低下や機器の劣化、自然故障などは火災保険では補償されません。

あくまで、台風でパネルが破損した場合や、落雷による損害など、偶然かつ突発的な事故による損害のみが補償対象となります。

ファイナンシャル・プランナーそのため、ソーラーパネルのメンテナンスや故障リスクに備える場合は、メーカー保証やメンテナンス契約の内容もあわせて確認しておくことが大切です。

あわせて読みたい

火災保険で本当に直せるものとは?知らなきゃ損する補償内容を解説

台風でカーポートの屋根が飛ばされた、子どもが遊んでいてテレビを壊してしまった、家具を動かしていて壁に穴を開けてしまった。そんな「まさか」の出費、実は火災保険…

データで見る「太陽光パネルの保険が大切な理由」——火災と自然災害のリスク

太陽光パネルに火災保険が必要な最大の理由は、日本がとても自然災害の多い国だからです。

ファイナンシャル・プランナー「うちは大丈夫」と思っていても、データを見ると、備えなしでは心もとないことが分かります。

まず、火災のリスクについて確認しましょう。

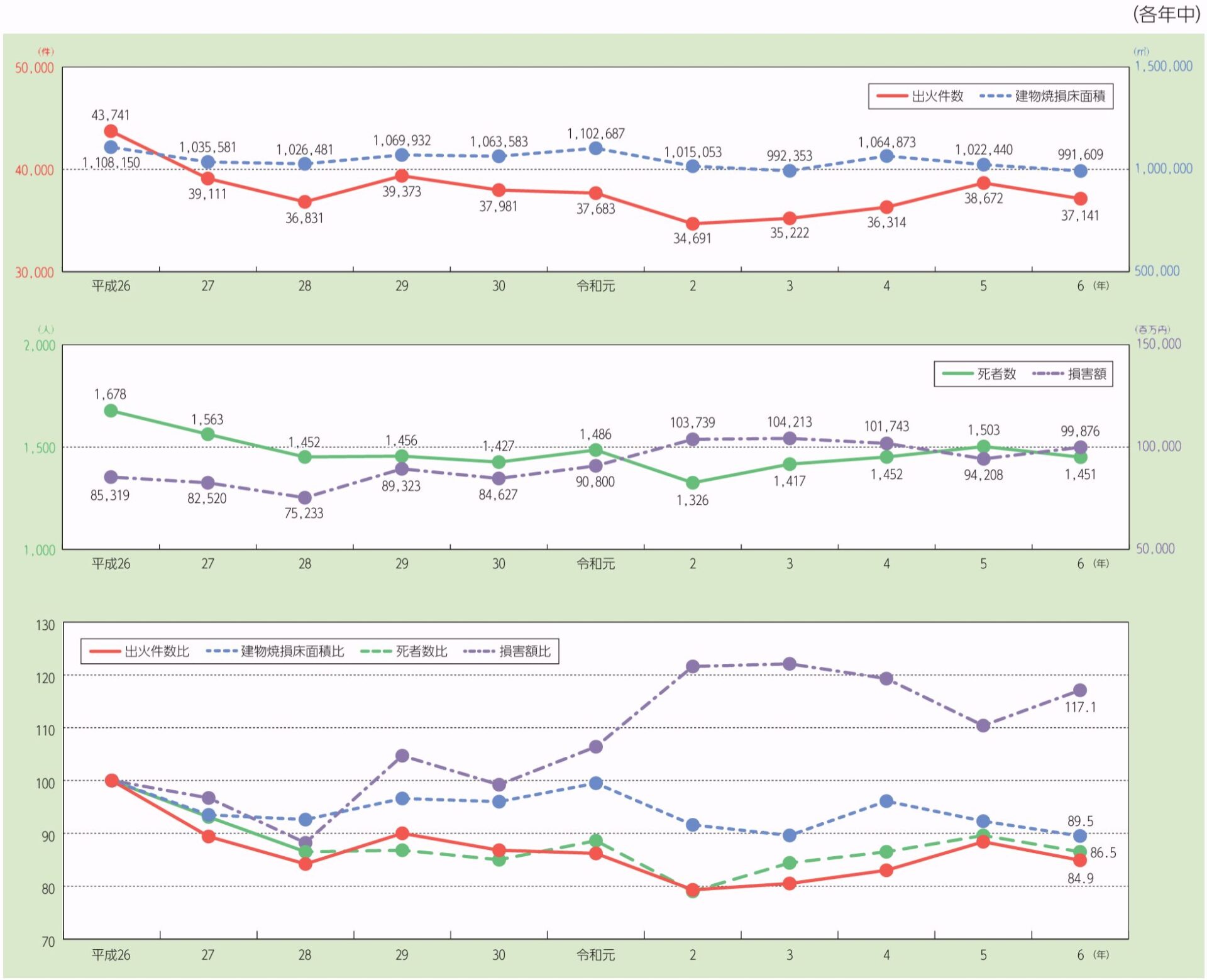

総務省消防庁の「令和7年版消防白書」によると、令和6年(2024年)の全国の出火件数は37,141件でした。

これは1日あたりに換算すると、毎日約101件の火災が日本のどこかで起きていることになります。

ファイナンシャル・プランナー

ファイナンシャル・プランナー毎日約100件超の火災が発生していると聞くと、「うちは大丈夫」と言えないと実感できるかと思います。

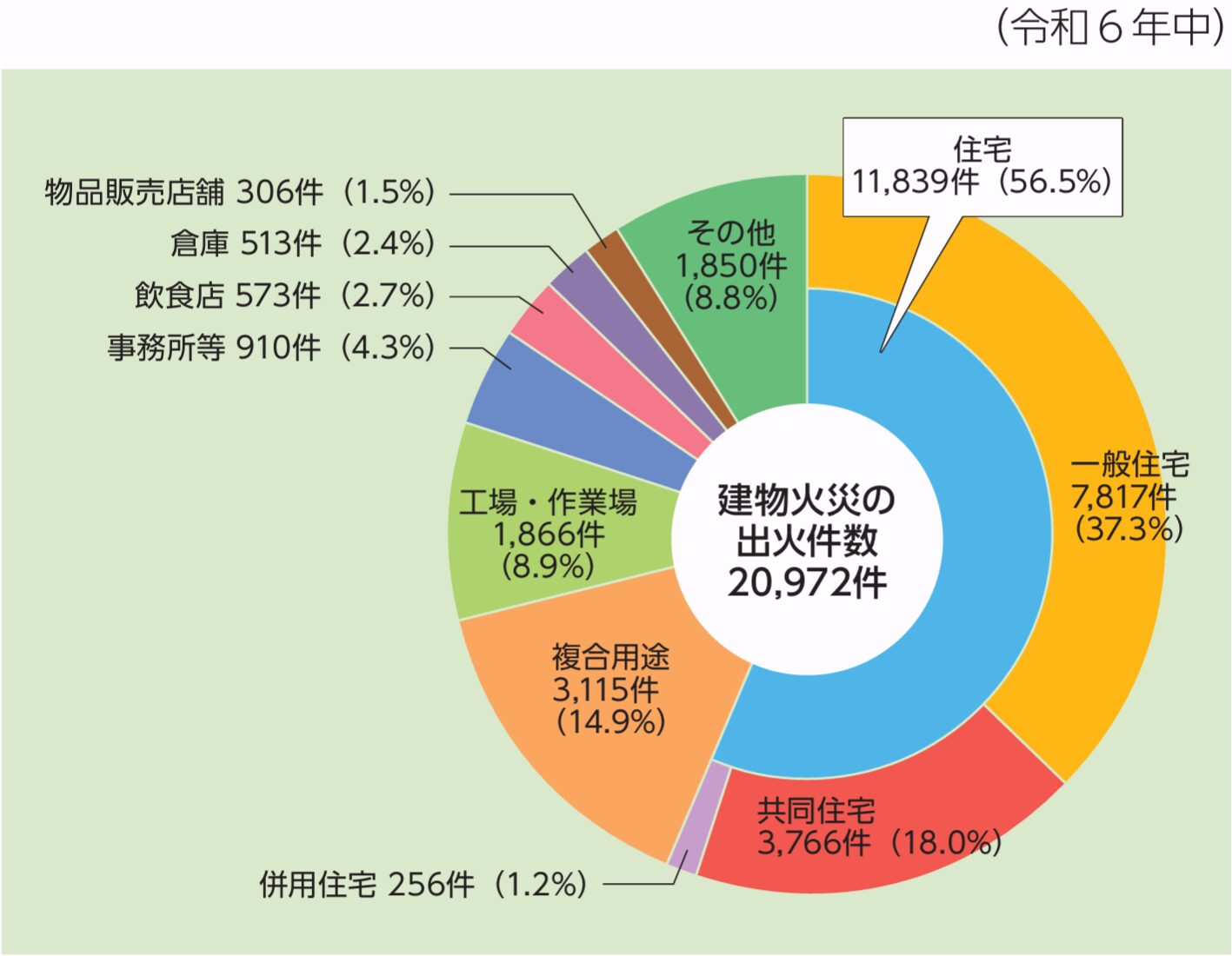

さらに、建物火災のなかで最も多いのが住宅での火災です。

同じ消防白書のデータでは、建物火災20,972件のうち、住宅火災が11,839件と全体の56.5%を占めています。

つまり、建物の火事の半分以上は「住まいの火災」です。太陽光パネルが屋根に載っているご家庭にとって、まさに他人事ではないリスクだと言えます。

次に、太陽光パネルにとってさらに身近なリスクである自然災害について見てみましょう。

近年、台風や豪雨の被害は深刻さを増しています。

経済産業省の資料によれば、過去に発生した西日本豪雨や巨大台風、北海道胆振東部地震などの際、多くの太陽光発電設備が豪雨や・台風、地震などの自然災害の被害を受けました。

ファイナンシャル・プランナー「でも、うちは台風が来ない地域だから」と思われる方もいらっしゃるかもしれません。しかし、太陽光パネルが被害を受けるのは台風だけではありません!

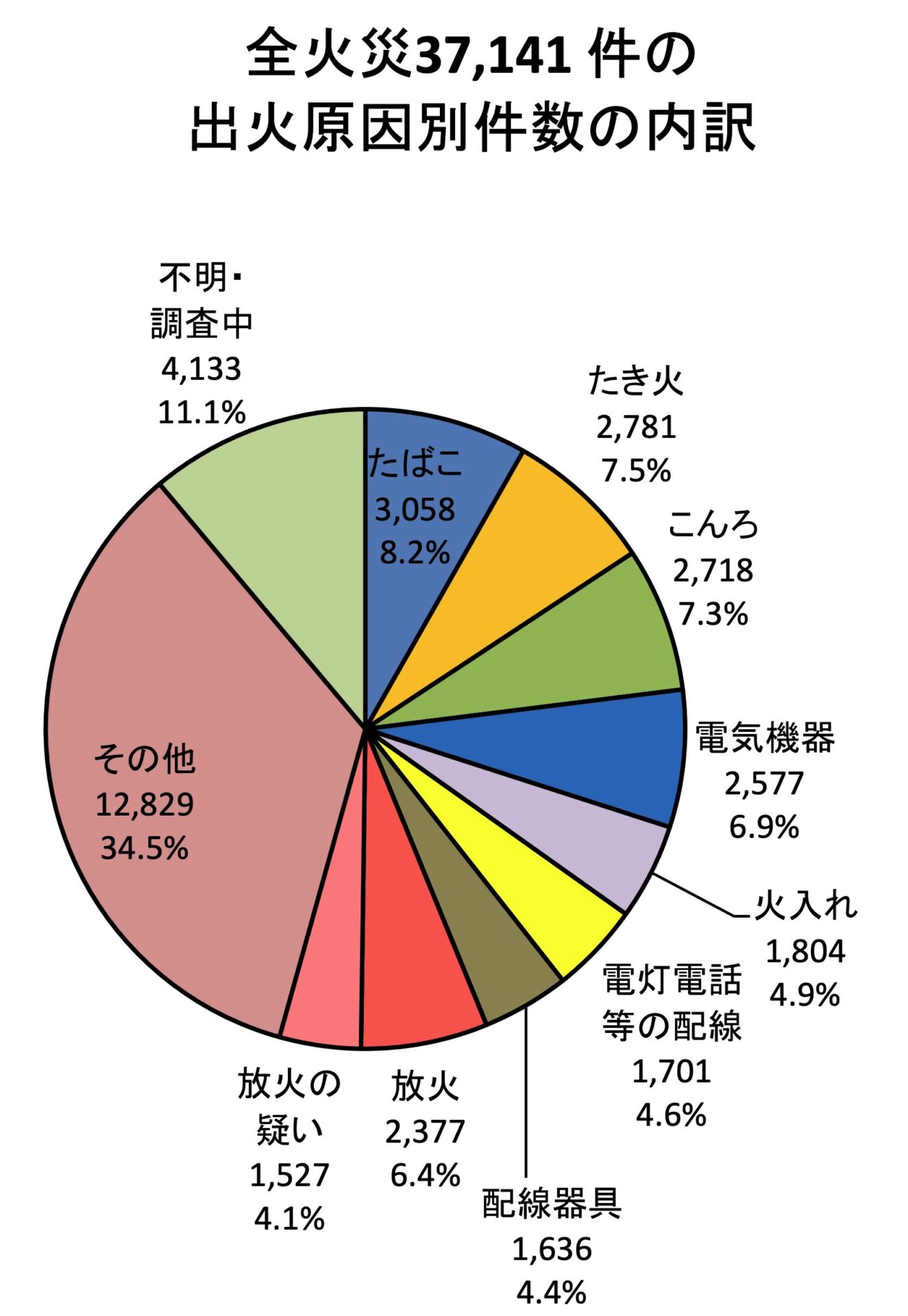

消防庁が公表している令和6年の出火原因データによると、店舗・工場・倉庫などを含む火災では「電気機器」が2,577件、「配線器具」が1,636件発生しています。

さらに、「電灯電話等の配線」による火災も含めると、全火災の出火原因のうち約16%を電気関連が占めています。

ファイナンシャル・プランナー

ファイナンシャル・プランナー太陽光パネルも電気設備の一つです。

万が一の配線トラブルや落雷によるダメージも想定しておく必要があります。

たとえば、毎月届く電気料金の明細書を思い浮かべてみてください。

売電収入や自家消費で電気代が減っているとしたら、太陽光パネルが日々働いているからです。

パネルが台風や落雷で壊れたら修理費用、その間の売電収入もゼロになります。

住宅用の太陽光パネルの修理費用は数十万円から、パネルの全交換になれば100万円を超えることも。

ファイナンシャル・プランナーこうしたデータを見ると、「わが家の太陽光パネルは、きちんと保険でカバーされているか?」と確認することが、いかに大切かがお分かりいただけるのではないでしょうか。

さらに、もう一つ知っておいていただきたい数字があります。

損害保険料率算出機構(GIROJ)は、2023年6月に火災保険の参考純率の改定を発表しました。

火災保険の参考純率を全国平均で約13%引き上げたことを受け、2024年10月以降、各損害保険会社が保険料改定を実施しました。

| 改定時期 | 火災保険の参考純率(全国平均) |

|---|---|

| 2014年7月 | +3.5% |

| 2018年6月 | +5.5% |

| 2019年10月 | +4.9% |

| 2021年6月 | +10.9% |

| 2023年6月 | +13.0% |

自然災害が増えたことで保険会社の支払いが膨らみ、保険料が値上がりする傾向が続いています。

この保険料の値上がりは、裏を返せば「それだけ自然災害による被害が多い」ということの表れでもあります。

「保険料が高くなるなら入らなくていいや」と思われるかもしれませんが、考えてみてください。

もし台風でパネルが4〜5枚壊れたら、修理費用は50万〜100万円にのぼることもあります。

年間数千円〜数万円の保険料で、この規模の損害をカバーできるのですから、保険は「お守り」というよりも「家計の防災」と言えます。

ファイナンシャル・プランナー今のうちに保険の内容を確認し、必要な補償が過不足なく設定されているかを見直しておくことが、将来の家計を守ることにつながります。

あわせて読みたい

台風シーズン到来前に確認!火災保険の賢い選び方とは

毎年、台風は日本各地に甚大な被害をもたらし、住宅の破損や浸水、家財の損害など、様々な被害を引き起こします。台風の被害に対して火災保険が利用できることをご存知…

火災保険とメーカー保証の決定的な違い——「どっちがあれば安心?」に答える

両方あるのが理想ですが、どちらか一つだけなら火災保険を優先すべきです。

なぜなら、メーカー保証には「期限」と「補償範囲の限界」があるからです。

太陽光パネルを設置すると、多くのメーカーが保証をつけてくれます。

保証の内容は大きく3つに分かれます。

- 出力保証

パネルの発電能力が一定の水準を下回った場合に対応してもらえるもの - 機器保証(製品保証)

パワーコンディショナや接続箱といった周辺機器の故障に対する保証 - 自然災害補償

一部のメーカーで付けられることも

ここで大事なポイントがあります。

メーカー保証は基本的に「機器の不良や経年劣化」に対するものであり、台風・落雷・洪水・火災といった外部要因による損害は補償の対象外であることがほとんどです。

つまり、メーカー保証だけでは自然災害への備えとしては不十分です。

さらに、もう一つ決定的な違いがあります。それは「期限」です。

メーカー保証には保証期間があり、出力保証は25年程度、機器保証は10〜15年が一般的です。

自然災害補償のオプションがついていたとしても、10年程度で期限が切れることが多く、いつの間にか補償がなくなっていた、ということも。

一方、住宅の火災保険は、契約を更新し続ける限り補償が途切れることはありません。

また、火災だけでなく、風災(台風や突風)、雹災、雪災、水災、落雷、さらには飛来物による破損や盗難まで、幅広い損害をカバーできます。

ファイナンシャル・プランナー実際に相談の現場では、「10年前にパネルを設置したときのメーカー保証がとっくに切れていた」という方は多くいらっしゃいます。

メーカーの保証書を一度確認し、期限が過ぎている場合は火災保険でカバーされているかを改めてチェックすることをおすすめします。

ただし、メーカー保証にしかない大切な役割もあります。

それは「出力保証」です。

パネルの発電量が徐々に落ちていく経年劣化は、火災保険では補償されません。

理想を言えば「火災保険で外部リスクに備え、メーカー保証で内部劣化をカバーする」という二段構えが安心です。

あわせて読みたい

火災保険でカーポート修理ができる?補償条件と申請の流れをFPが解説

台風でカーポートの屋根パネルが飛んでしまった… 大雪で支柱が曲がってしまって、修理費用が高くて困っている… このような経験はありませんか?実は、カーポートの破損…

太陽光パネルの保険で損しないための見直し手順と具体的なアクション

パネルを後付けした方も、新築時に設置した方も、「今の保険で本当に足りているか」を確認することが最も大切な一歩です。

ここでは、具体的な行動ステップをお伝えします。

STEP

保険証券と設置時の書類を手元に準備する(所要時間5分)

お手元に次の2つを用意してください。

- 火災保険の保険証券(または契約内容のお知らせ)

- 太陽光パネル設置時の契約書や見積書

保険証券に書かれている「保険の対象」の欄に「建物」と記載されていれば、基本的にはソーラーパネルも補償範囲に入っています。

ファイナンシャル・プランナー見積書には、パネルの設置にかかった費用の総額が記載されているはずです。確認してみてください!

STEP

保険金額(再調達価額)が十分かを確認する(所要時間10分)

ここが最も見落としやすいポイントです。

火災保険の保険金額は、家を建て直すのに必要な金額(これを「再調達価額」といいます)をもとに設定されています。

しかし、太陽光パネルを後付けした場合、設置費用の分だけ建物の価値が上がっているにもかかわらず、保険金額がそのままになっていることがあります。

たとえば、4.5kWの太陽光発電システムを後付けで設置した場合、工事費込みで130〜150万円ほどかかるのが一般的です。

ファイナンシャル・プランナーこの金額が保険金額に反映されていないと、万が一の際に受け取れる保険金が足りず、修理費用を自腹で補うことになってしまいます。

STEP

保険会社または代理店に連絡して変更手続きをする(所要時間15〜30分)

保険金額の見直しが必要であれば、契約している保険会社か保険代理店に電話しましょう。伝える内容は次の2つです。

- 「太陽光パネルを設置したので、保険金額を見直したい」ということ

- 設置費用の総額

ファイナンシャル・プランナー電話一本で手続きの案内をしてもらえます!

補償範囲のチェックも忘れずに

せっかく見直しをするなら、補償範囲も一緒に確認しておきましょう。

お住まいの地域のリスクに合わせて、以下の補償が付いているかをチェックしてみてください。

- 風災

台風や突風によるパネルの飛散・破損をカバーします。 - 雹災・雪災

雹(ひょう)によるパネル表面の損傷や、積雪によるフレームの変形に対応します。 - 水災

集中豪雨による浸水や土砂崩れの被害を補償します。 - 落雷

雷がパネルやパワーコンディショナに落ちて故障した場合に使えます。 - 飛来物

飛んできたものや落ちてきたものがパネルにぶつかって割れた場合の補償です。

地震によるパネルの損害は、火災保険の補償の対象外です。

また、地震保険に加入していたとしてもソーラーパネルは対象外となります。

地震保険は、主要構造部(基礎・柱・屋根など)に損害が生じたかどうかを基準に保険金が支払われる仕組みです。

そのため、主要構造部に該当しないソーラーパネルについては、地震による損害があっても原則として補償の対象外となります。

【例】地震でソーラーパネルだけが破損した場合でも、建物本体に基準以上の損害がなければ、地震保険の保険金は支払われません。

ただし、地震保険で保険金が支払われた場合、その使い道に制限はありません。

そのため、建物の損害として地震保険金が支払われた場合、その資金をソーラーパネルの修理や交換に充てることも可能です。

保険金を請求する際の流れも知っておこう

万が一パネルが損害を受けた場合に慌てないよう、保険金請求の基本的な流れもお伝えしておきます。

- 損害を発見したらすぐに被害箇所の写真を複数枚撮影してください。

屋根の上の撮影が難しい場合は、地上から望遠で撮るか、後日業者に依頼しましょう。 - 保険会社または代理店に連絡し、事故の状況を報告します。

そのうえで、太陽光パネルの施工会社に修理の見積もりを依頼し、見積書と写真を保険会社に提出します。 - 保険会社の審査が完了すれば、保険金が支払われるという流れです。

申請から支払いまでは、通常2〜4週間程度が目安です。

あわせて読みたい

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み!

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み! 火災保険は、火災や自然災害などの事故による、住宅や家財の損害を補償してくれる保険です。昨今で…

「見直しておいてよかった」「もっと早く確認すれば……」リアルな事例紹介

相談の現場でよくあるケースに近い2つの事例をご紹介します。

《事例1》台風でパネルが破損——見直し済みだったAさん一家の場合

- Aさん(62歳・主婦)は、夫と息子の3人暮らし。

- 5年前に築25年の一戸建ての屋根に、4.5kWの太陽光パネルを後付けで設置しました。

- 設置費用は約140万円。

設置を依頼した施工会社から「火災保険の見直しをしたほうがいいですよ」と言われ、すぐに保険会社に連絡して保険金額を引き上げる手続きをしました。

それから3年後の夏、大型台風がAさんの住む地域を直撃しました。

翌朝、屋根を見上げると、パネル4枚にヒビが入り、1枚は架台ごとずれていました。

正直、目の前が真っ暗になりました。修理にいくらかかるんだろうって。

すぐに保険会社に連絡し、施工会社に見積もりを依頼。

パネルの交換と架台の修理で見積額は約65万円でした。

写真を撮影して保険会社に提出したところ、約3週間後に保険金が振り込まれ、自己負担はほぼゼロで修理が完了しました。

あのとき保険金額を見直しておいてよかった。

見直し前のままだったら、保険金だけでは足りなかったかもしれません。電話一本でできる手続きだったので、やっておいて本当に良かったです。

《事例2》メーカー保証切れに気づかなかったBさんの後悔

- Bさん(58歳・自営業)は、妻と母親の3人で暮らしています。

- 12年前に新築した際、屋根一体型の太陽光パネル(5kW)を設置。

- 当時はメーカーの10年保証がついていたため、「保険のことは心配ない」と安心しきっていました。

ある秋の夕方、突然パワーコンディショナが故障。

パネル自体は無事でしたが、発電が完全にストップしてしまいました。

最初はブレーカーが落ちただけだと思ったんです。

でも、何度やっても復旧しなくて。

業者に来てもらったら、パワコンの交換が必要だと言われました。

交換費用の見積もりは約35万円。

メーカー保証を使おうとして書類を確認すると、10年の保証期間はすでに2年前に切れていました。

えっ、もう切れてたの? そんなの全然気づいてなかった……

慌てて火災保険を確認しました。

保険会社に問い合わせましたが、経年劣化による故障は補償対象外との回答。

結局、35万円を自己負担で支払うことになりました。

経年劣化では火災保険が出ないことを知らなかった。大がかりな修理になる前に定期的に点検しておけばよかった。

ファイナンシャル・プランナーこの2つの事例から分かるのは、「設置して終わり」ではなく、「定期的な確認」が何より大切だということです。

あわせて読みたい

火災保険の破損汚損補償とは?必要性と対象事例を徹底解説

掃除機をかけていたら鏡に当たって倒して割っちゃった。 引っ越し作業中に壁に穴をあけてしまった! 「ちょっとしたアクシデント」が火災保険の「破損汚損補償」で補償…

太陽光パネルと火災保険でよくある疑問にズバリ回答

太陽光パネルを後付けしたら、火災保険の手続きは必須ですか?

火災保険の保険金額の見直し、必要に応じて変更の手続きをしておくことを強くおすすめします。

太陽光パネルの設置によって建物の評価額が上がるため、保険金額が不足する可能性があります。

ファイナンシャル・プランナー手続き自体は保険会社への電話一本で始められますので、設置後なるべく早く連絡しましょう。

保険証券に記載されている代理店の連絡先に電話するのが最も確実です。

経年劣化でパネルの発電量が落ちた場合、火災保険は使えますか?

使えません。

火災保険は事故や災害による「突発的な損害」を補償するものであり、年月とともに少しずつ性能が落ちていく経年劣化は対象外です。

発電量の低下については、メーカーの出力保証で対応するのが基本です。

ファイナンシャル・プランナー保証期間や条件はメーカーごとに異なりますので、設置時の書類を確認してみてください。

地震で太陽光パネルが壊れたら、火災保険で補償されますか?

火災保険では補償されません。

地震・噴火・津波による損害は、火災保険とは別に「地震保険」に加入していないとカバーされない仕組みです。

地震保険は、主要構造部(基礎・柱・屋根など)に損害が生じたかどうかを基準に保険金が支払われる仕組みです。

そのため、主要構造部に該当しないソーラーパネルについては、地震による損害があっても原則として補償の対象外となります。

ただし、地震保険で保険金が支払われた場合、その使い道に制限はありません。

ファイナンシャル・プランナー地震保険金が支払われた場合には、その資金をソーラーパネルの修理や交換に充てることも自由です。

屋根一体型と架台設置型のパネルで、保険の扱いは変わりますか?

基本的には屋根一体型は「建物」の一部として補償されることが多いですが、架台設置型のパネル「野立て」の場合は、設備の規模や設置場所によって判断が分かれるケースがあります。

ファイナンシャル・プランナーご自身のパネルの設置方法と保険の対象区分が合っているか、契約先の保険会社に確認してみましょう!

太陽光パネルの修理費用が数万円程度の小額でも、保険の申請はできますか?

申請自体は可能です。

ただし、火災保険には「免責金額」(自己負担額)が設定されている場合があります。

たとえば免責金額が5万円の契約なら、修理費用が5万円以下の場合は保険金が支払われません。

ファイナンシャル・プランナー契約内容を確認したうえで、免責金額を超える損害であれば迷わず申請しましょう。なお、損害を発見したら、修理前に必ず被害箇所の写真を撮影しておくことが大切です。

今日からできる「太陽光パネルの保険チェック」で安心を手に入れよう

この記事のポイントをまとめると、大切なことは3つです。

- 屋根に設置した太陽光パネルは火災保険の「建物」として補償される

別の保険に入る必要がないケースがほとんどですが、保険金額が設置費用を反映しているかの確認は必須です。 - メーカー保証と火災保険は役割が違う

メーカー保証は機器の不良や経年劣化には対応しますが、自然災害には基本的に対応できません。

しかも保証には期限があります。

火災保険で自然災害リスクをカバーし、メーカー保証で内部劣化をカバーする「二段構え」が理想です。 - 定期的な見直しが何より大切

パネルの設置時だけでなく、メーカー保証の期限が切れるタイミング、火災保険の更新時期などに合わせて、補償内容と保険金額を確認する習慣をつけましょう。

まずはお手元の火災保険の保険証券を引き出しから取り出し、「保険の対象」と「保険金額」の欄を確認してみてください。

もし太陽光パネルの設置後に保険金額を見直していなければ、保険証券に書いてある代理店の電話番号に連絡するだけで手続きが始められます。

ファイナンシャル・プランナー「自分の家は大丈夫かな」と少しでも思ったら、それが見直しの最高のタイミングです。専門的なことが分からなくても大丈夫ですよ!

保険会社や代理店の担当者に相談して、ご家庭に合った最適な補償内容を一緒に考えてみよう!