空き家の火災保険料相場を完全解説|加入できる条件と選び方

親から相続した実家どうしよう。私は別の場所に住んでいるし…。

誰も住んでいないのに、毎月維持費がかかる。

そんな「空き家」を抱える方が、いま日本中で急増しています。

「空き家でも火災保険って必要なの?」「どうせ高いんでしょ?」——そんな疑問にお答えします。

この記事を読めば、空き家の火災保険料の相場から、加入できる条件、保険料を少しでも抑えるコツまで、すっきり理解できます。

難しい保険の話も、できるだけ分かりやすくかみ砕いてお伝えします。

この記事でわかること

- 空き家の火災保険料、火災保険料の仕組みから知る

- 空き家が「一般物件」として扱われる理由と、住宅物件として入れる条件

- 空き家の火災保険料はいくら?「一般物件」の相場を知る

- 火災保険に入らないと起こりうるリスク

- 保険料をなるべく安く抑えるための具体的な方法

- 相続した空き家の火災保険の手続きの進め方

目次

空き家の火災保険料の相場、まず火災保険料の仕組みを知っておこう!

空き家の火災保険料の相場は、建物の構造・所在地・補償内容によって大きく差が開くため、「だいたいこのくらい」とひと言では言えない部分もあります。

ファイナンシャル・プランナー

ファイナンシャル・プランナーFP(ファイナンシャルプランナー)の視点からお伝えすると、空き家の火災保険は「普通の家の火災保険より割高になる」という点を最初に押さえておくことが重要です。

理由は後ほど詳しく説明しますが、「火災リスクが高い建物」と判断されるため、空き家は一般的な住宅向けの保険料よりも高く設定されることがほとんどです。

保険料に最も影響するのは、建物の「構造」です。

建物の構造は大きく「木造」と「鉄骨・RC(鉄筋コンクリート)造」に分けられ、燃えやすさや損壊リスクが異なるため、木造のほうが保険料は高くなります。

もうひとつ保険料に影響するのが「所在地」です。

台風の被害を受けやすい沖縄・九州地方や、大雪が多い北海道・東北地方では、自然災害リスクが高いとみなされ、保険料が割高になることがあります。

また、2023年6月に損害保険料率算出機構(GIROJ)が火災保険の「参考純率」を全国平均で13.0%引き上げという改定を行ったことも、近年の保険料上昇の一因となっています。

相談の現場では「実家を相続したが、自分は遠くに住んでいて管理できない」というケースをよく見かけます。

そういった場合ほど、保険料だけでなく「どんな補償が本当に必要か」を一度整理しておくことが大切です。

空き家の火災保険って、建物の構造や場所によっても値段が全然違うんだね!

ファイナンシャル・プランナーだからこそ、ただ加入するだけじゃなく『本当に必要な補償は何か』をしっかり見極めることが大切です!

空き家がなぜ「普通の火災保険」に入れないのか、その仕組みを解説

空き家は、通常の住宅向け火災保険の要件を満たさないことが多いため、そのまま入り続けることができないケースがほとんどです。

火災保険は、建物を大きく3種類に分類しています。

- 専用住宅物件

- 一般物件

- 併用住宅

専用住宅物件とは

人が実際に生活している(居住している)家のことです。

普段みなさんが加入している一般的な火災保険は、この「住宅物件」を前提に設計されており、保険料も比較的安く設定されています。

一般物件とは

倉庫・工場・店舗・事務所など、住居として使用されていない建物のことです。

火災保険会社は、居住していない建物を「人目が少なく、管理が行き届きにくい、リスクの高い建物」と判断します。

そのため、保険料は住宅物件より割高になるのです。

併用住宅とは

建物の中に「住まいとして使う部分」と「事業や店舗として使う部分」の両方がある建物のことをいいます。

例えば、1階が 店舗や事務所、2階が 自宅になっている建物や、自宅の一部を 事務所・サロン・教室などとして使用している住宅などが該当します。

空き家は、誰も住んでいないという点で「専用住宅物件」の条件を満たさないと判断され、「一般物件」として扱われることが多くなります。

ただし、すべての空き家が一般物件として扱われるわけではありません。

たとえば以下の場合、保険会社の判断によっては「専用住宅物件」として引き受けてもらえることもあります。

- 週末に家族が定期的に利用している別荘や週末住宅

- 転勤などで一時的に空き家だが、近いうちに戻る予定の住宅

- 賃貸に出す準備中で、実態として居住の準備が進んでいる建物

ファイナンシャル・プランナー保険会社によって判断基準が異なるため、まずは加入している(または加入を検討している)保険会社に「この建物でも専用住宅物件として扱ってもらえるか」を確認することが第一歩です。

また、相続によって火災保険の名義人が亡くなった場合、保険契約は自動的に引き継がれるわけではありません。

相続した空き家の火災保険は、速やかに保険会社に連絡して名義変更の手続きを行うことが必要です。

名義変更を怠ったまま放置していると、万が一のときに保険金が支払われないリスクがあります。

火災保険は親の名前のまま放置しておくのは危険なんだね!

ファイナンシャル・プランナー別荘や一時的な空き家なら例外的にそのまま引き受けてもらえるケースもあるから、まずはすぐに保険会社に連絡して、今後の扱いについて相談してみてね!

空き家の火災保険料はいくら?「一般物件」の相場を知る

空き家の火災保険料は、以下の要素で大きく変わります。

- 物件の種類(専用住宅物件・一般物件)

- 建物の構造

- 所在地

- 補償内容

- 建物評価額

空き家の場合、「物件の種類」が「専用住宅物件」の条件を満たさないと判断され、「一般物件」として扱われることが多くなります。

「専用住宅物件」よりも「一般物件」のほうが保険料が高くなるため、火災保険の対象となる物件がどちらの種類として引き受けられるのかが重要なポイントになります。

ファイナンシャル・プランナー一概に「相場はいくら」とは言いにくいですが、目安を把握しておくと比較検討がしやすくなります。

一戸建て(木造)の場合の年間保険料の目安

では、一戸建て(木造)空き家の年間火災保険料が、『専用住宅物件』と『一般物件』でどれくらい違うのか比較してみましょう。

一般的な目安は、以下のとおりです。

| A社 | B社 | C社 | |

|---|---|---|---|

| 専用住宅物件 | 48,600円 | 49,350円 | 56,570円 |

| 一般物件 | 85,750円 | 95,000円 | 74,560円 |

| 【差額】 | 37,150円 | 45,650円 | 17,990円 |

【保険料試算条件】

H構造・3級/所在地埼玉県/建物評価額2,000万円/築年数30年/1年契約/標準的な補償内容/地震保険なし

空き家は人が住んでないから『普通の家』という扱いじゃなくなって、保険料も上がるんだね!

ファイナンシャル・プランナー万が一の時に困らないように、まずは保険会社へ確認してみてください。

空き家を放置することのリスク|火災・賠償・老朽化のデータで見る現実

空き家の火災保険が必要かどうかを考えるには、まず「空き家にはどんなリスクがあるのか」をデータで確認しておく必要があります。

数字を見ると、リスクの大きさが実感としてわかります。

放火・漏電・老朽化──空き家が火災リスクを高める3つの要因

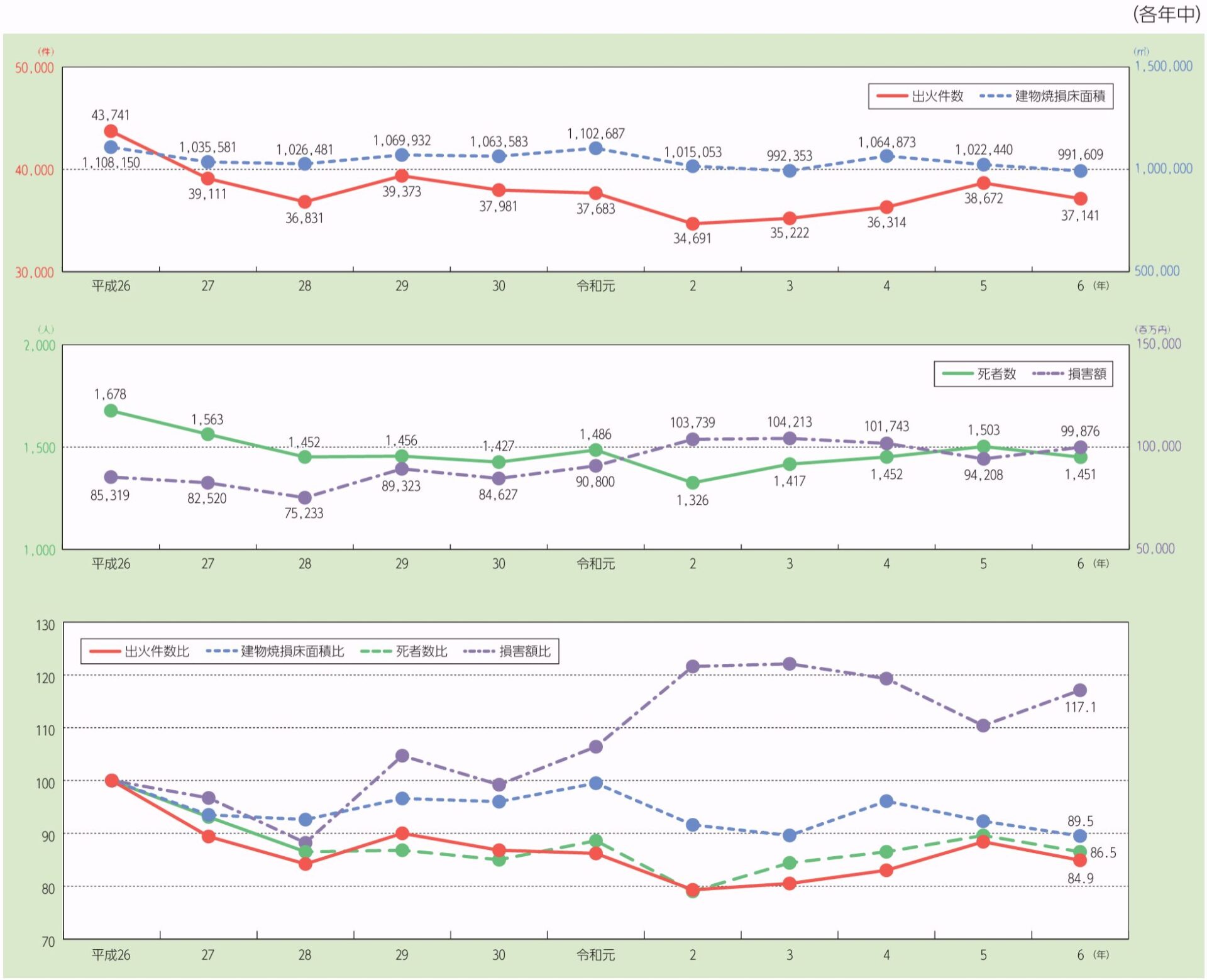

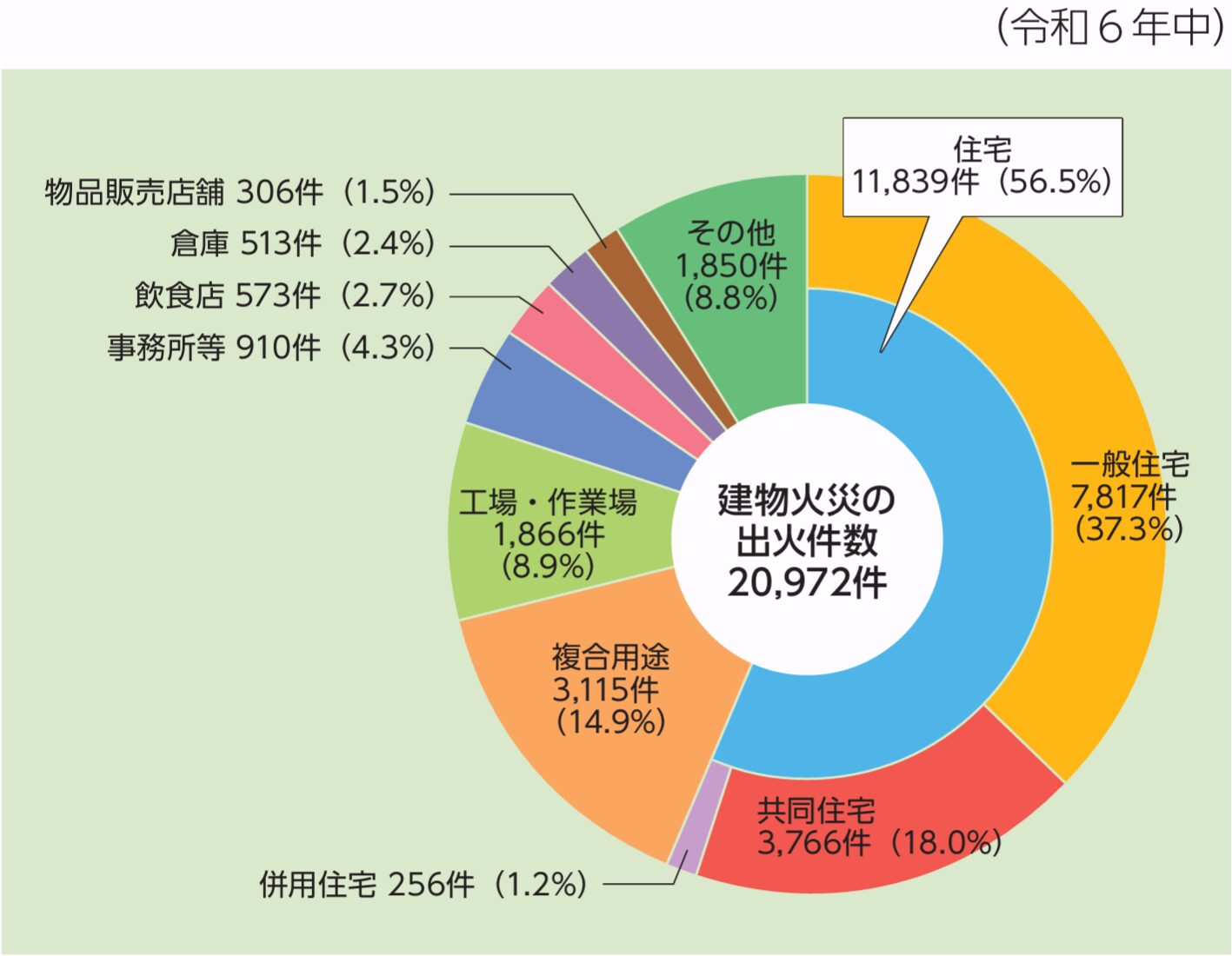

総務省消防庁の「令和7年版消防白書」によると、令和6年(2024年)の全国の出火件数は37,141件でした。

この中で、建物火災に占める住宅火災の割合はおよそ56.5%と、半数以上を住宅が占めています。

つまり、日本では毎日約100件以上の建物火災が発生していて、そのうち半分以上が住宅で起きているということです。

ファイナンシャル・プランナー空き家は「誰かが住んでいないから安全」ではなく、むしろ「誰も見ていないから危険」なのです。

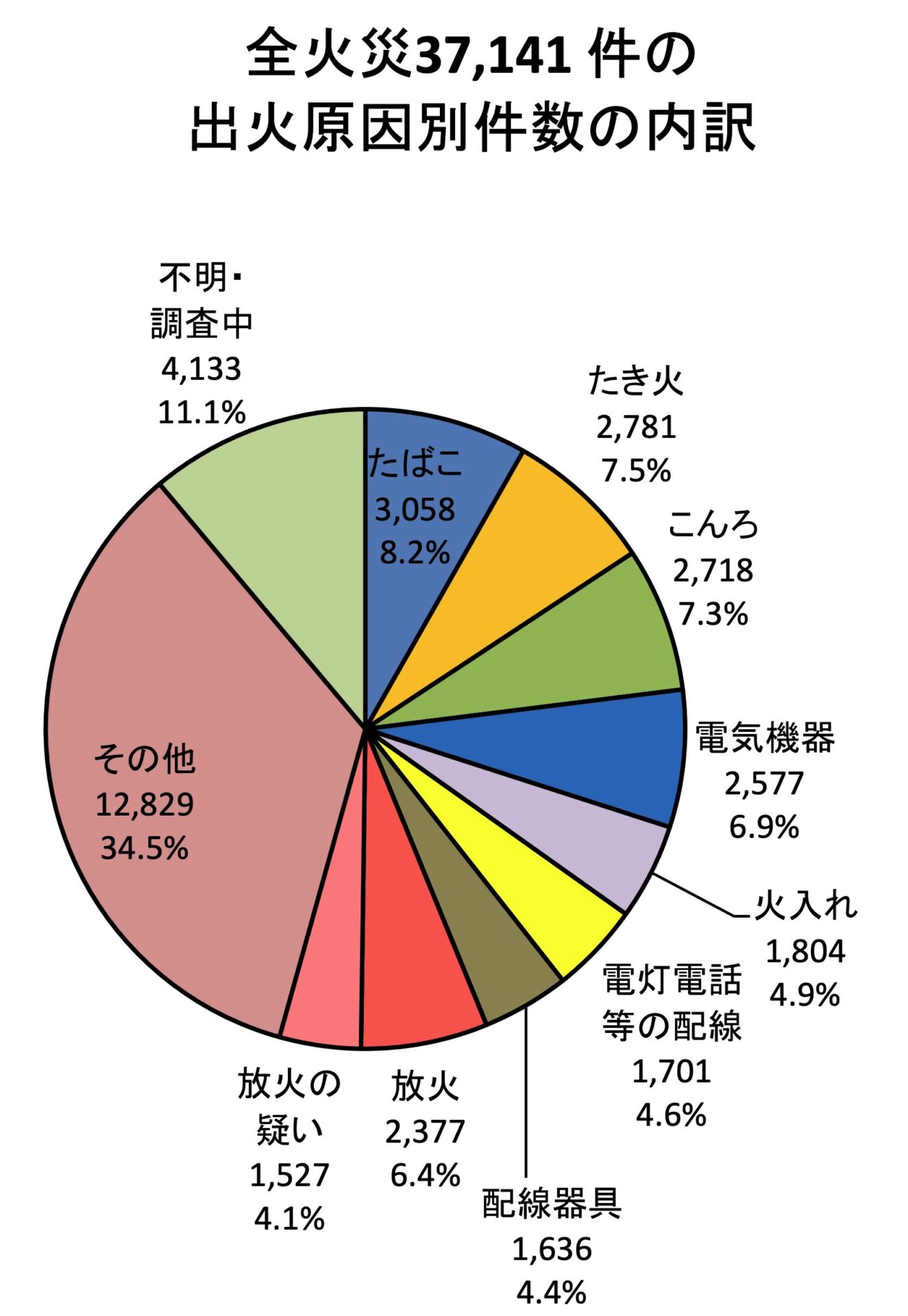

空き家で火災が起きやすい原因として、特に注意が必要なのが「放火」です。

人の気配がなく、管理が行き届いていない建物は、放火の標的になりやすいという傾向があります。

ゴミが放置されていたり、草木が繁茂して人目を遮るような状態になっていると、その傾向はさらに高まります。

ファイナンシャル・プランナー消防庁の統計でも、放火は建物火災の出火原因の上位に毎年入っており、かつてはトップクラスの原因とされていた時期もありました。

放火以外にも、長年誰も使っていない建物では「漏電」のリスクもあります。

電気設備や配線が老朽化しているにもかかわらず、定期的に点検されていないため、小さな異常が積み重なって出火につながるケースがあります。

「誰も使っていないのに漏電?」と思われるかもしれませんが、電気の契約が生きていれば、ブレーカーを落とし忘れているだけで漏電は起こりえます。

台風・豪雨──自然災害による被害も空き家のほうが深刻

自然災害による被害も、空き家では深刻になりやすいです。

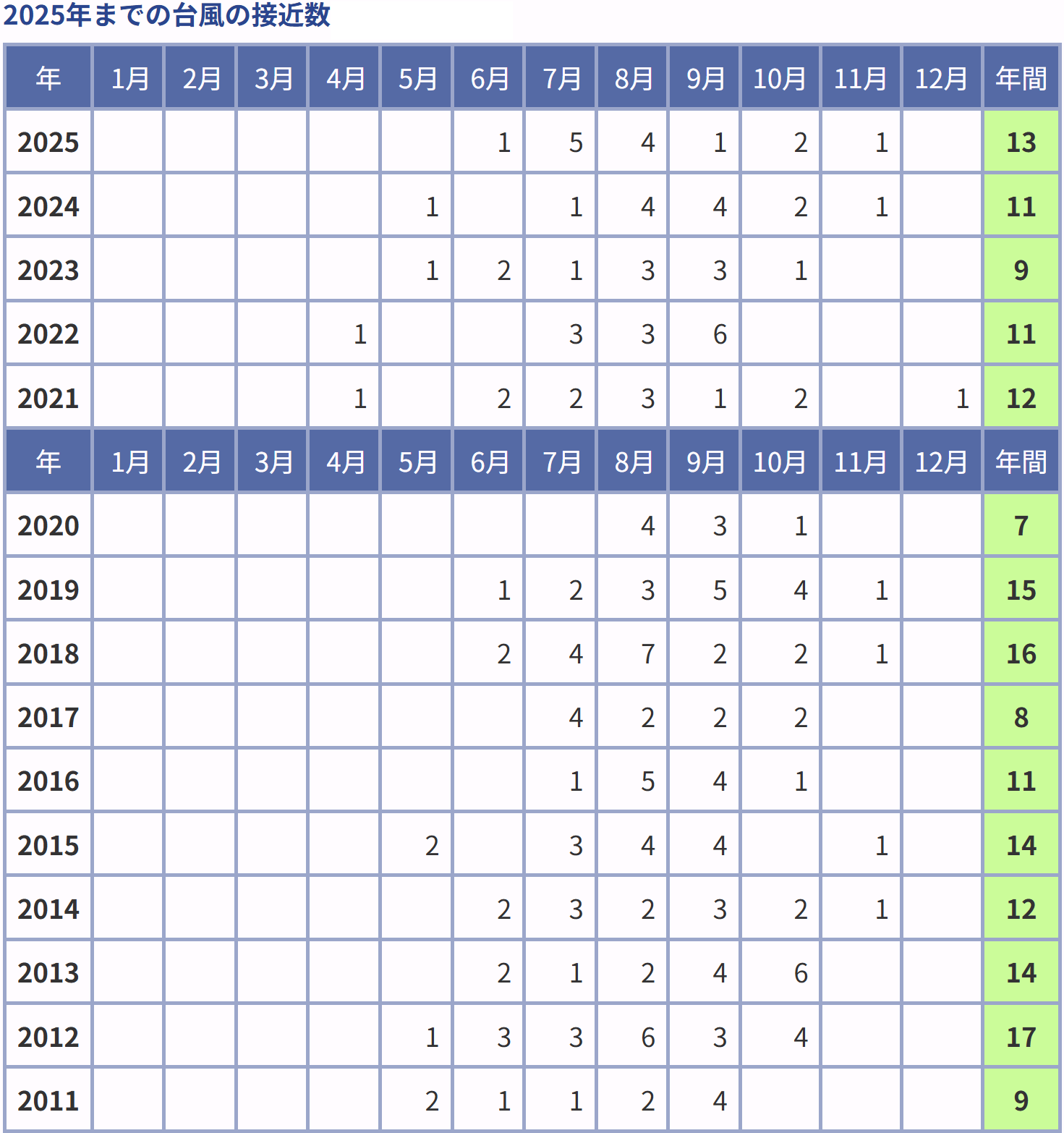

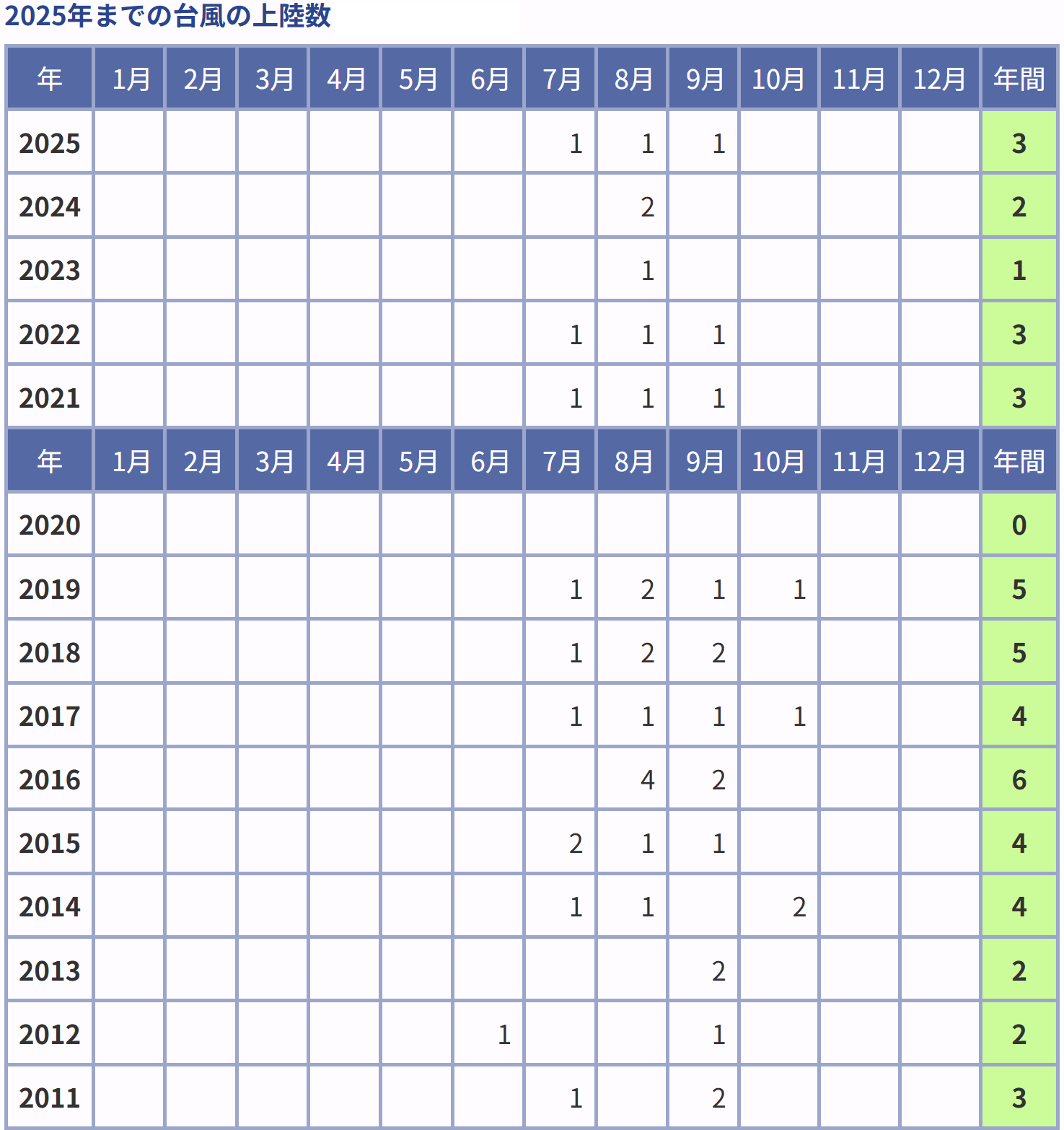

気象庁の台風統計によると、近年、台風の年間発生数は平均25件前後を推移しており、そのうち日本に接近する台風は年間11件程度、上陸は平均3件程度です。

![2025年までの台風の発生数[協定世界時基準]](https://fire.hokenou.co.jp/wp-content/uploads/2026/03/141dabab8f0438f98dfb91ead11f6dc1-1.png)

普通に人が住んでいる家であれば、台風の後に「雨漏りがある」「窓が割れた」「屋根の瓦が飛んだ」とすぐに気づいて対処できます。

しかし空き家では、台風で屋根が壊れても誰も気づかないまま放置され、雨水が浸入し続けて建物全体が傷んでいく、という事態が起こりえるのです。

ファイナンシャル・プランナー管理が悪い空き家ほど、損害が大きくなりやすいのです。

近隣への延焼──賠償責任は所有者に及ぶ

空き家には、以下のようなリスクがあります。

- 隣の家に燃え移ってしまった場合

→ 空き家の所有者は損害賠償を請求される可能性があります。

日本では「失火責任法」という法律があり、もらい火(他の家からの火が原因)については、故意や重大な過失がない限り賠償責任を負わないとされています。

しかし、空き家については「管理を怠っていた」と判断されると「重大な過失あり」とみなされるリスクがあります。

その場合、隣家の修繕費・仮住まい費用など、数百万円規模の損害賠償を請求される可能性があります。 - 空き家が老朽化して倒壊し、隣の車や塀を壊してしまった場合

→ 所有者が損害賠償の責任を負います。

「建物を建てた人(所有者)は、その建物の維持管理に責任がある」という考え方が法律の基本にあるからです。(民法第717条(工作物責任)に基づく)

火災保険に加入していれば、こうした近隣への損害賠償リスクを「個人賠償責任特約」などでカバーできる場合があります。

逆に言えば、無保険のまま空き家を放置することは、数百万円規模のリスクを丸ごと抱えることを意味します。

空き家って放火や台風で隣に被害が出たら、何百万円も賠償するリスクがあるなんて怖いなぁ!

ファイナンシャル・プランナー万が一の重い賠償リスクに備えて、定期的な管理と火災保険への加入は必須です。

あわせて読みたい

火災保険で本当に直せるものとは?知らなきゃ損する補償内容を解説

台風でカーポートの屋根が飛ばされた、子どもが遊んでいてテレビを壊してしまった、家具を動かしていて壁に穴を開けてしまった。そんな「まさか」の出費、実は火災保険…

空き家の火災保険、賢い選び方と保険料を抑える具体的な方法

空き家の火災保険選びで大切なのは、「不必要に手厚い補償にお金をかけない」一方で、「本当に必要なリスクはしっかりカバーする」という両立です。

保険料は補償内容によって大きく変わるため、空き家の実情に合わせた選択が重要です。

まず「専用住宅物件」として入れるかどうかを確認する

保険料を抑える最初のポイントは、お持ちの空き家が「専用住宅物件」として扱ってもらえるかどうかを確認することです。

一般物件扱いになるより、専用住宅物件として加入できた方が保険料は安くなります。

以下のような状況であれば、保険会社によっては住宅物件として引き受けてくれる場合があるので確認してみて下さい。

- 週末に家族が訪れることがある

- 近々賃貸や売却の予定がある

- 相続後まだ間もなく、居住の方向性を検討中

まずは現在の加入保険会社、または複数の保険会社に相談してみることが大切です。

補償内容を「空き家の実情」に合わせて絞る

保険会社や商品によって異なりますが、火災保険の補償内容は一般的に以下のような補償項目があります。

- 火災・落雷・破裂・爆発

どんな空き家であってもカバーしておくことを強くおすすめします。

放火や漏電による火災リスクを考えると、火災補償を外すことはリスクが高すぎます。 - 風災・雪災・ひょう災

台風の多い地域、大雪の多い地域の空き家は必要性が高いです。

一方、そうしたリスクが低い地域であれば、外して保険料を抑えることも選択肢のひとつです。 - 水災(洪水・土砂崩れなど)

空き家がハザードマップ(各市区町村が公開している洪水・土砂災害リスクの地図)で浸水や土砂崩れのリスクが高いエリアにある場合はつけておく方が安心です。

逆にリスクが低いエリアであれば、水災特約を外すことで保険料を大きく下げられます。 - 家財

空き家に家財(家具・家電・衣類など)が残っていない場合は、建物のみの補償で十分です。

家財補償を外すことで保険料を下げられます。

免責金額を設定して保険料を下げる

免責金額とは、「この金額までの損害は自己負担します」という設定のことです。

ファイナンシャル・プランナーたとえば免責金額を5万円に設定した場合、損害額が5万円以内なら保険金は受け取れませんが、その分保険料が安くなります。

空き家の場合、小さな損害よりも「大きな損害への備え」を重視するという考え方で免責金額を設定すると、保険料を抑えながらリスクに備えることができます。

長期契約で割引を活用する

火災保険は、一般的に長期(複数年)で契約することで、単年契約より割安になります。

ただし、火災保険は近年の自然災害増加などを背景に保険料の改定が続いており、長期間の一括払い契約の期間が短縮される傾向があります。

現在の市場では最長5年程度の長期契約が一般的になっています。

ファイナンシャル・プランナー契約期間と保険料のバランスを確認した上で判断しましょう。

複数の保険会社に見積もりを取る

同じ補償内容でも、保険会社によって保険料に差があります。

空き家向けの火災保険を扱っている保険会社(一般物件向け保険を取り扱っている会社)は限られていますが、複数社に見積もりを取って比較することで、より自分の空き家に合ったコストパフォーマンスの良い保険を見つけやすくなります。

見積もりは1つの会社からしか取っていなかった!!

ファイナンシャル・プランナー保険料を比較することは、決して「ケチること」ではなく、賢い資産管理の一歩です。

あわせて読みたい

火災保険 築40年以上の相場はいくら?加入できる条件と保険料を安くするコツ

築40年以上の家でも、ちゃんと火災保険に入れるのかな? 更新したら保険料がずいぶん上がってしまった… ——そんな不安や疑問をお持ちではないでしょうか。 築年数が古く…

実際にどうなった?空き家と火災保険をめぐるリアルな事例

数字や制度の話だけでは「自分ごと」に感じにくいかもしれません。

ここでは、実際に空き家を抱えた方々のリアルな体験をもとにした事例をご紹介します。

【事例①】相続した実家の火災保険を見直したケース:田中さん(58歳・会社員・妻と2人暮らし)

背景

田中さんは、母親が亡くなった後に地方の実家(木造・築35年)を相続しました。

田中さんは都内に持ち家があり、実家には誰も住んでいません。

いつか売ろうとは思っているけど、今すぐどうこうするわけでもないし・・・

そう思い、相続後もしばらくは特に手をつけないままでいました。

きっかけ

ある日、田中さんは母が加入していた火災保険の名義変更をしていないことに気づき、保険会社に連絡しました。

すると担当者から、このような説明を受けました。

ファイナンシャル・プランナー

ファイナンシャル・プランナー契約者と建物の所有者を母から田中さんへ変更する手続きとあわせて、物件の種類を「専用住宅」から「一般物件」に変更する必要があります。

専用住宅から一般物件になる場合、契約内容の変更ではなく保険商品自体が変わるため契約のし直しが必要で、保険料も高くなり補償内容も変わる可能性があると言われました。

また、このままにして事故が起きた場合、実態と契約内容が合っていないため保険金が支払われない可能性もあると説明されました。

葛藤・困りごと

後日届いた見積もりを見ると、保険料は大きく上がっていました。

そこで田中さんは、他の保険会社にも相談することにしました。

相続した家の状況を説明すると、別の保険会社では専用住宅のままで契約できる可能性があると言われました。

保険会社によって判断が違うことを初めて知りました。

行動

そこで複数の保険会社に相談し、保険料の試算を依頼しました。

補償内容と保険料を比較した結果、納得できる条件の保険会社を見つけて新たに契約することができました。

結果と気づき

田中さんは今回の経験を振り返り、こう話します。

保険会社によって建物の扱いが違うとは思っていませんでした。

最初に言われた内容だけで決めず、いくつかの会社に相談して本当によかったです

また、保険料は以前より高くなりましたが、田中さんの考えは変わりました。

「保険料が上がるのは正直痛いですが、補償がない状態のまま空き家を持ち続けるほうがずっと怖いと思いました。特に、もし火事が起きて近所に延焼したら…というリスクは、これまで全く考えていませんでした」

今回の経験を通じて田中さんは、相続した家は放置せず、火災保険の内容を早めに確認・見直すことがとても大切だと実感したそうです。

【事例②】早めに動いて保険料を抑えることができたケース:中村さん(64歳・パート勤務・夫婦2人)

背景

中村さんは、夫の定年退職をきっかけに、夫婦の地元・九州にある実家(木造・築28年)に戻ることを検討していました。

ただ、夫の退職まで3年ほどあるため、当面は空き家状態が続く予定です。

どうしよう…

きっかけ

中村さんが現在の加入保険会社に状況を相談したところ、このように言われました。

ファイナンシャル・プランナー3年間は空き家になりますが、「その後居住する予定がある」という条件であれば、一時的に住宅物件として継続できる可能性があります。

ただ、保険会社によって判断が違うため、他も聞いてみるようアドバイスも受けました。

行動

中村さんはまず、現在の保険会社での継続の可否と条件を確認しました。

次に、別の保険会社に空き家の状態・将来の居住予定・建物の構造を正直に伝えて見積もりを取りました。

最終的に、「一時的空き家として住宅物件の契約を継続できる」という保険会社を選び、補償内容を見直した上で契約を更新しました。

水災補償については、九州地方という台風リスクの高い地域であることを考慮し、あえて外さない判断をしました。

結果と気づき

保険って、正直に状況を話せばちゃんと相談に乗ってくれるんですね。

最初は『空き家だって言ったら断られるんじゃないか』と思って言い出せなかったけど、勇気を出して話してみたら、想定よりも保険料を抑えることができました。

曖昧にしておくのが一番ダメだと分かりました。

ファイナンシャル・プランナー隠したまま放置することは「告知義務違反」となり、後で保険金が支払われなくなる可能性があります。

空き家の実情を正直に保険会社に伝えることが、何よりも大切な第一歩です。

「空き家の保険料は、正直に状況を話して、複数比較するのが大事なんだな〜!

ファイナンシャル・プランナーまずは早めに相談して、実態に合った保険に見直すのが安心への第一歩ですね。

あわせて読みたい

火災保険は本当に必要?物件別の必要な理由と知っておくべき補償内容

火災保険について、「自分には必要ない」と考えている方も多いかもしれません。 特にマンションにお住まいの方、オール電化住宅の方、賃貸物件に入居中の方、空き家をお…

空き家の火災保険についてよくある質問

空き家の火災保険について、よくある質問を解説します。

空き家の保険料は、普通の家の何倍くらいかかるの?

一般的に1.5倍〜2倍以上になることが多いです。

空き家は「一般物件」として扱われるため、住宅物件より保険料が高い傾向があります。

ファイナンシャル・プランナー木造の場合は特に割高感があります。

補償内容を絞ることで保険料を抑えられるため、現状の建物に本当に必要な補償だけを選ぶことが、コストを下げる近道です。

親の名義の火災保険が残っているのですが、そのまま使えますか?

残念ながら、そのままでは使えないケースがほとんどです。

保険契約者(親)が亡くなった場合、保険契約は相続人に引き継がれますが、速やかに名義変更の手続きをしないと保険の効力が不確かになります。

また、親が住んでいた当時の「住宅物件」として契約されていた場合、空き家になった時点で補償対象外になる可能性があります。

ファイナンシャル・プランナー相続後はできるだけ早く保険会社に連絡し、現状を伝えて契約内容を確認することが最優先です。

空き家の状態で地震保険にも入れますか?

加入できないケースもあります。

地震保険は火災保険とセットで加入するものですが、空き家が「一般物件」として扱われる場合、地震保険を付帯できない商品があるからです。

ファイナンシャル・プランナー特に老朽化が著しく、保険会社が建物の評価を下げるようなケースでは、地震保険の付帯が難しくなることがあります。

加入を希望する場合は、事前に保険会社にへ確認しましょう。

管理できていない空き家でも保険金はもらえますか?

管理状態によっては、保険金が支払われないことがあります。

「管理を著しく怠っていた」と判断される場合、保険会社から「重大な過失」があるとみなされ、保険金の支払いを拒否されるケースがあります。

ファイナンシャル・プランナーたとえば、雨漏りを放置して建物が腐食した、ゴミが山積みで放火リスクが高い状態だった、などが該当する可能性があります。

空き家を保有する間は、定期的な訪問・清掃・点検を続けることが、保険の有効性を保つためにも重要です。

空き家を近いうちに売却する予定ですが、それまでの間も保険は必要ですか?

売却が完了するまでは、保険に加入し続けることをおすすめします。

売却の手続き中であっても、建物の所有権が移転するまでは所有者の責任が続きます。

その間に火災や台風で損害が出た場合、または近隣に被害を与えた場合、所有者として損害賠償責任を負う可能性があります。

ファイナンシャル・プランナー売却を急いでいる場合でも、保険だけは最後まで継続しておくことが大切です。

まとめ|空き家の火災保険、今日から動ける3つのステップ

この記事を通じて、空き家の火災保険の相場について大切なポイントが見えてきたと思います。

最後に、要点を3つに絞って整理します。

- 空き家の火災保険料の相場は年間1万〜6万円程度で、建物の構造・所在地・補償内容によって変わります。

普通の住宅より割高になる理由は、空き家が「一般物件」として扱われることが多いからです。 - 空き家を放置したまま火災保険を見直さないことは大きなリスクです。

補償がない状態で火災や自然災害が起きた場合、建物の修繕費はもちろん、近隣への損害賠償として数百万円の出費が発生する可能性があります。 - 保険料を抑えることは可能です。

補償内容を空き家の実情に合わせて絞る、免責金額を設定する、複数社で見積もりを比較するなど、工夫次第でコストを下げながらリスクにしっかり備えることができます。

今日から5分でできるアクションを紹介します。

- 実家や相続した空き家の「現在加入している(あるいは過去に加入していた)火災保険」の保険証券を出す。

- 保険会社に電話で「空き家になっているが、このまま保険は有効か」と確認する。

空き家の管理や保険については、ファイナンシャルプランナー(FP)や、損害保険を取り扱う代理店への無料相談を活用することもひとつの方法です。

ファイナンシャル・プランナー難しく考えずに、まずは「現状の確認」から始めてみてください。

保険料率や制度の内容は変更されることがありますので、最新の情報は各保険会社や公的機関の公式発表をご確認ください。