火災保険でエアコン修理は補償される?対象ケースと申請方法をFPが解説

えっ!?エアコンが動かない!

こんな暑い日にエアコンが効かないのは困る!すぐに修理しないと!

エアコンが突然壊れたとき、「修理代が高いな……」と頭を抱えたことはありませんか?

実は、壊れた原因によっては火災保険で修理費用がカバーされる可能性があります。

この記事では、FP(ファイナンシャルプランナー)の視点から、火災保険でエアコンが補償されるケースと補償されないケース、そして具体的な申請方法まで、分かりやすくお伝えします。

この記事でわかること

- 火災保険でエアコンが「建物」として扱われる理由と、補償を受けるための条件

- 落雷・台風・水災など、保険金が出る具体的なケース7つ

- 経年劣化や故意の破損など、補償されないケースの見分け方

- 保険金を請求するときの手順と、申請で損をしないための注意点

- エアコンの室外機も補償対象になるかどうかの判断基準

目次

火災保険でエアコンの修理費用を取り戻せる可能性がある

結論から言うと、エアコンの故障原因が「自然災害」や「偶然の事故」など火災保険で補償される事故であれば、火災保険で修理費用の補償を受けられる可能性があります。

ただし、経年劣化や故意の破損は対象外です。

名前に「火災」とついているので、「火事のときだけ使えるもの」と思い込んでいる方が多いのですが、実はもっと広い範囲で使えます。

ファイナンシャル・プランナー

ファイナンシャル・プランナーFPとしてご相談を受ける中でも、「エアコンも火災保険で直せるんですか?」と驚かれる方は少なくありません。

お手元にある保険証券を確認してみると、思いのほか幅広い補償がついていることに気づくかもしれません。

ここで大切なのは、「壊れた原因が何か」です。

同じエアコンの故障でも、落雷で壊れたのか?、古くなって自然に動かなくなったのか?で、保険が使えるかどうかがまったく変わります。

この記事では、この「原因」に焦点を当てて、一つひとつ丁寧に解説していきます。

火災保険って火事だけじゃなくて、落雷や台風でエアコンが壊れた時にも使えるんだね。

ファイナンシャル・プランナー

ファイナンシャル・プランナー火災保険は幅広い『偶然の事故』や『自然災害』をカバーしています。

これを機に、ぜひご自宅の保険証券をチェックしてみてくださいね!

あわせて読みたい

火災保険は本当に必要?物件別の必要な理由と知っておくべき補償内容

火災保険について、「自分には必要ない」と考えている方も多いかもしれません。 特にマンションにお住まいの方、オール電化住宅の方、賃貸物件に入居中の方、空き家をお…

エアコンは「家財」ではなく「建物」扱い――知らないと損をする火災保険の仕組み

意外に思うかもしれませんが、壁に取り付けてあるエアコンは、火災保険では「家財」ではなく「建物」の一部として扱われるのが一般的です。

ファイナンシャル・プランナーこの分類を知らないと、いざというときに補償が受けられない可能性があります。

火災保険は、補償の対象を「建物」と「家財」の2つに分けて契約します。

エアコンは一見すると家電製品なので「家財」だと思いがちですが、壁掛けタイプのエアコンは壁に固定して設置されているため、「建物の一部」として扱われます。

エアコンの室外機も、エアコン本体とセットで「建物」に含まれます。

ファイナンシャル・プランナー

ファイナンシャル・プランナーこれは、ビルトインの食器洗い機やクローゼット、天井に固定された照明器具と同じ考え方です。

ただし、注意が必要なケースがあります。

賃貸住宅に入居後、ご自身で購入・設置したエアコンは、所有者が入居者となるため「家財」として扱われます。

そのため、たとえ賃貸オーナーが建物に火災保険をかけていたとしても、入居者が設置したエアコンはオーナーの保険では補償されません。

入居者自身が家財保険に加入していない場合、万が一の際に補償を受けられない点に注意が必要です。。

「動かせるかどうか」が判断の目安

- 「建物」

・簡単には動かせないエアコン

・壁にしっかり固定するタイプ - 「家財」

・窓に設置する小型のエアコン

・持ち運べるタイプ

ファイナンシャル・プランナー相談の現場では、「家財保険しか入っていないのに、壁掛けエアコンが壊れた」というケースをよく見かけます。

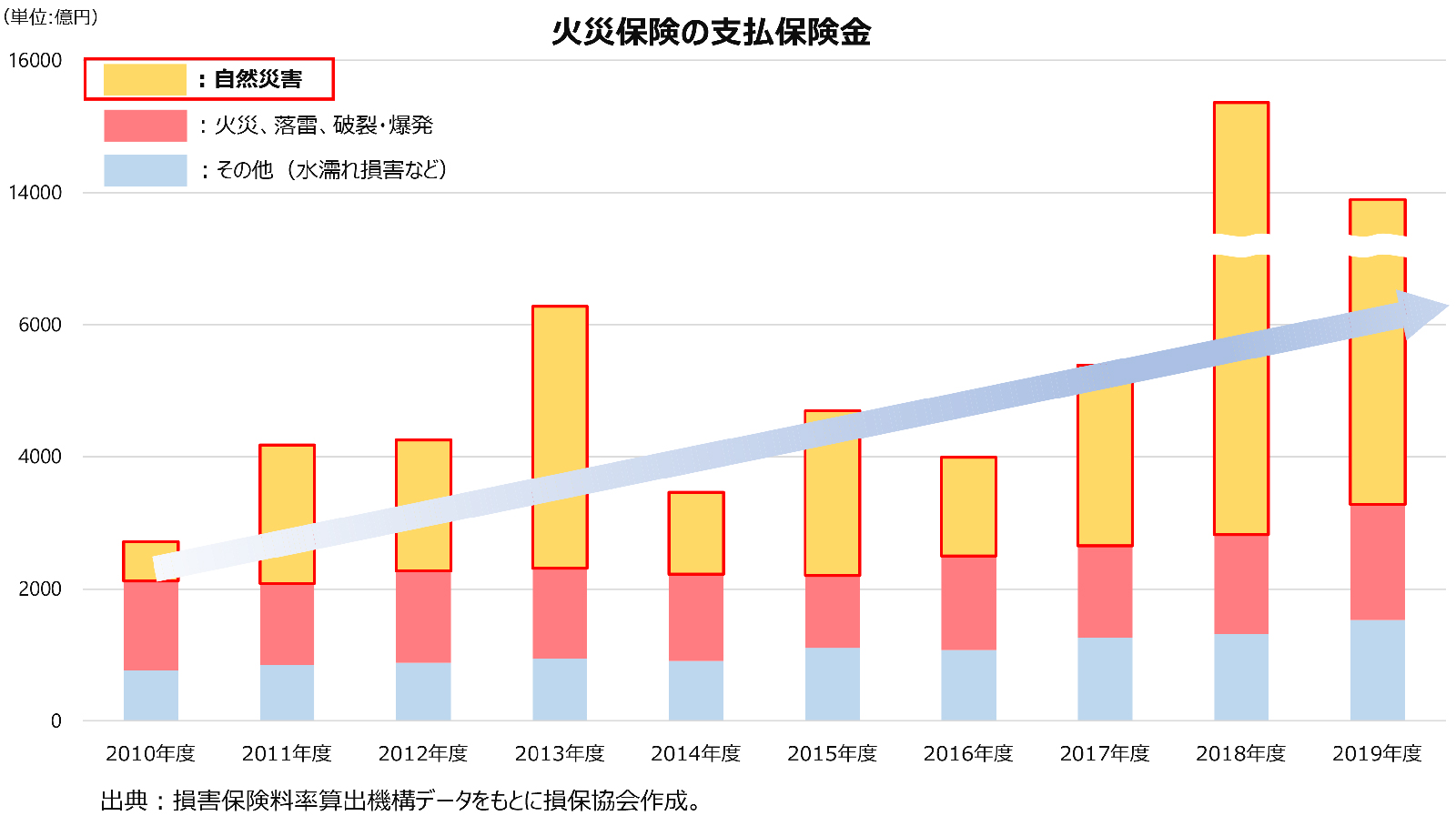

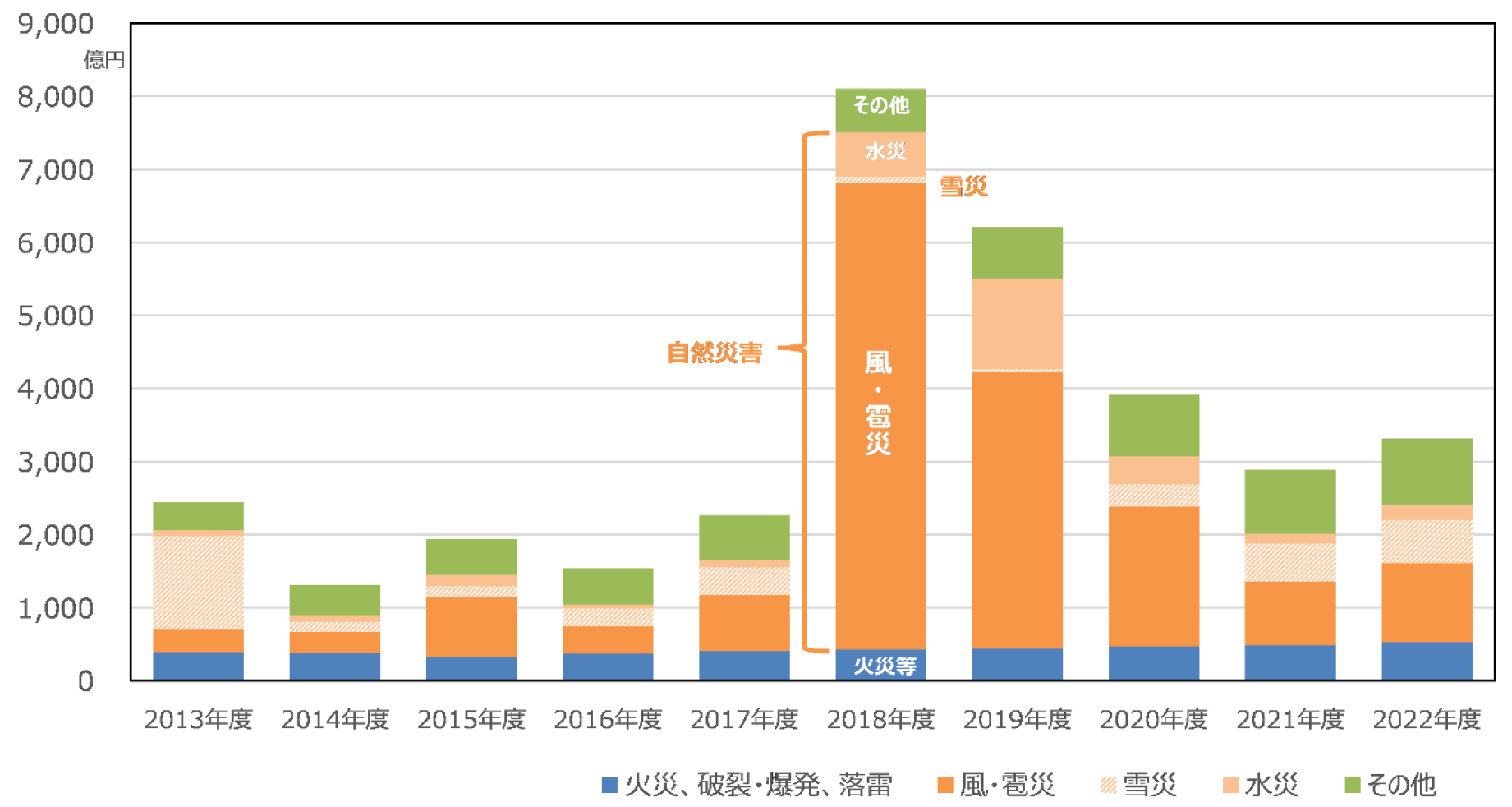

日本損害保険協会の統計によると、火災保険の保険金支払いのうち、自然災害が原因の件数が約44%、金額で約57%を占めています。

つまり、火災保険の保険金は「火事以外」の原因で支払われることのほうが多いのです。

たとえば、毎年夏になると届く電気代の請求書を思い浮かべてください。

「エアコンの電気代がこんなにかかっている」と感じるほど、エアコンは生活に欠かせない存在です。

ファイナンシャル・プランナーそんな大切なエアコンが台風や落雷で壊れたとき、「火災保険の対象だと知らなかった」では本当にもったいないことです。

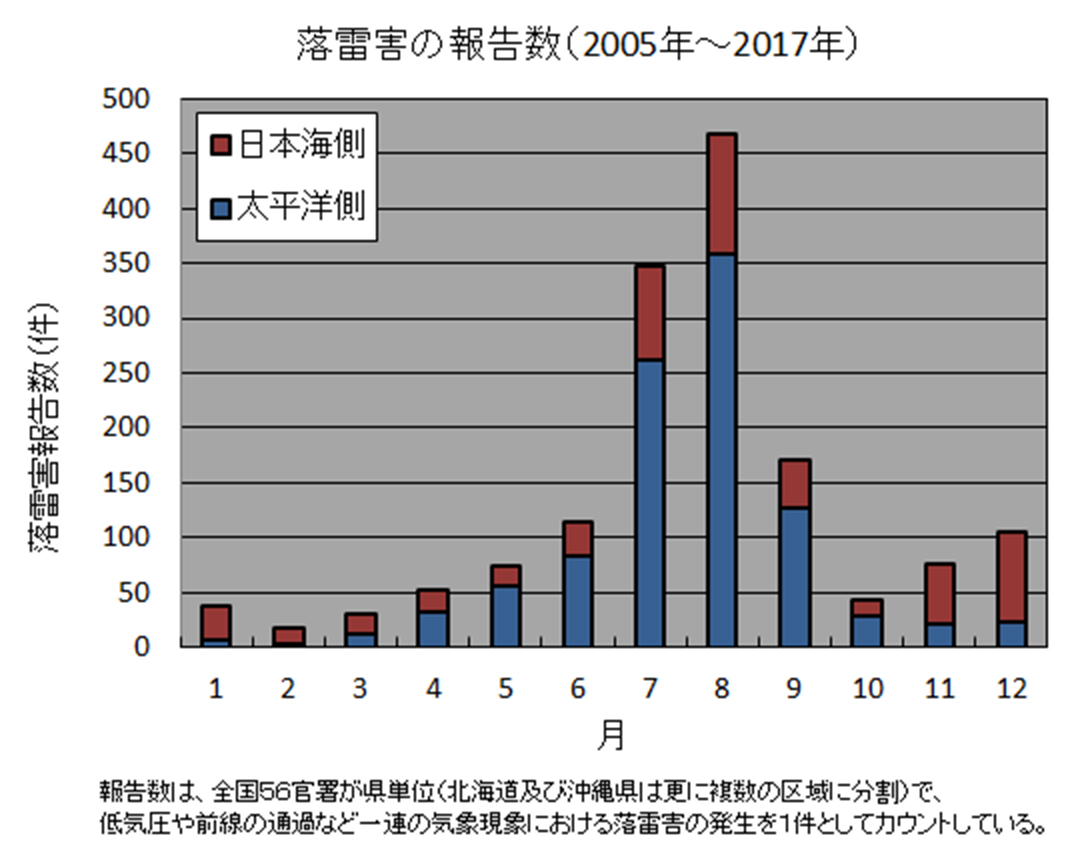

さらに、気象庁の統計によると、2005年から2017年の13年間で報告された落雷による被害は1,540件にのぼり、そのうち約30%が8月に集中しています。

日本気象株式会社のデータでは、2024年夏は関東地方で7月・8月の落雷回数が合計10万回を超え、過去7年間と比べても突出して多い年でした。

つまり、落雷によるエアコンの故障は決して珍しいことではなく、とくに夏場は注意が必要です。

落雷が電線に落ちると「雷サージ」と呼ばれる異常な過電流が発生し、その電流がコンセントを通じてエアコンの基盤を壊してしまうことがあります。

また、金融庁の「保険モニタリングレポート」(2024年7月公表)では、近年、大雨や雹(ひょう)による中小規模の災害が多発していることが指摘されています。

事故種類別の保険金支払推移(家計火災保険)

「10万回の落雷」と聞いてもピンと来ないかもしれません。

ファイナンシャル・プランナー分かりやすく言い換えると、夏の2ヶ月間、毎日1,600回以上の落雷が関東地方のどこかに落ちていたという計算になります。

「ゴロゴロ」と雷が鳴るたびに、電線を通じてあなたの家のエアコンにダメージが及んでいる可能性があるのです。

内閣府の試算データ「持ち家世帯の保険・共済の加入件数・割合」によると、「火災補償」の加入率は82%であるのに対し、「水災補償」の加入率は66%にとどまっています。

| 火災補償あり | 水災補償あり | 地震補償あり |

| 2,880万件(82%) | 2,307万件(66%) | 1,732万件(49%) |

つまり、持ち家世帯の約3割以上が水災の補償をつけていないということです。

台風やゲリラ豪雨で室外機が浸水した場合、水災補償がなければ修理費用は全額自己負担になってしまいます。

こうしたデータを見ると、「自分の家は大丈夫」と思っていても、自然災害は誰にでも起こりうるものだということが分かります。

とくに近年は、ゲリラ豪雨や大型台風の頻度が増しており、エアコンや室外機が被害を受けるリスクは以前より高まっているため、火災保険の補償内容を知っておくことは、いざというときの大きな安心につながります。

最近は雷やゲリラ豪雨も多いから、もし室外機が水に浸かったり、雷で壊れたりしたらどうしようって心配…。

ファイナンシャル・プランナーいざという時に困らないように、ご自宅の保険に『水災補償』などがしっかりついているか、一度証券をチェックしてみましょう!

あわせて読みたい

戸建て住宅の火災保険、補償内容と保険料の節約ポイントとは

戸建て住宅は、火災だけでなく台風や洪水、地震といった自然災害、さらには水漏れや盗難といったトラブルによる損害を受けるリスクがあります。大切な資産である戸建て…

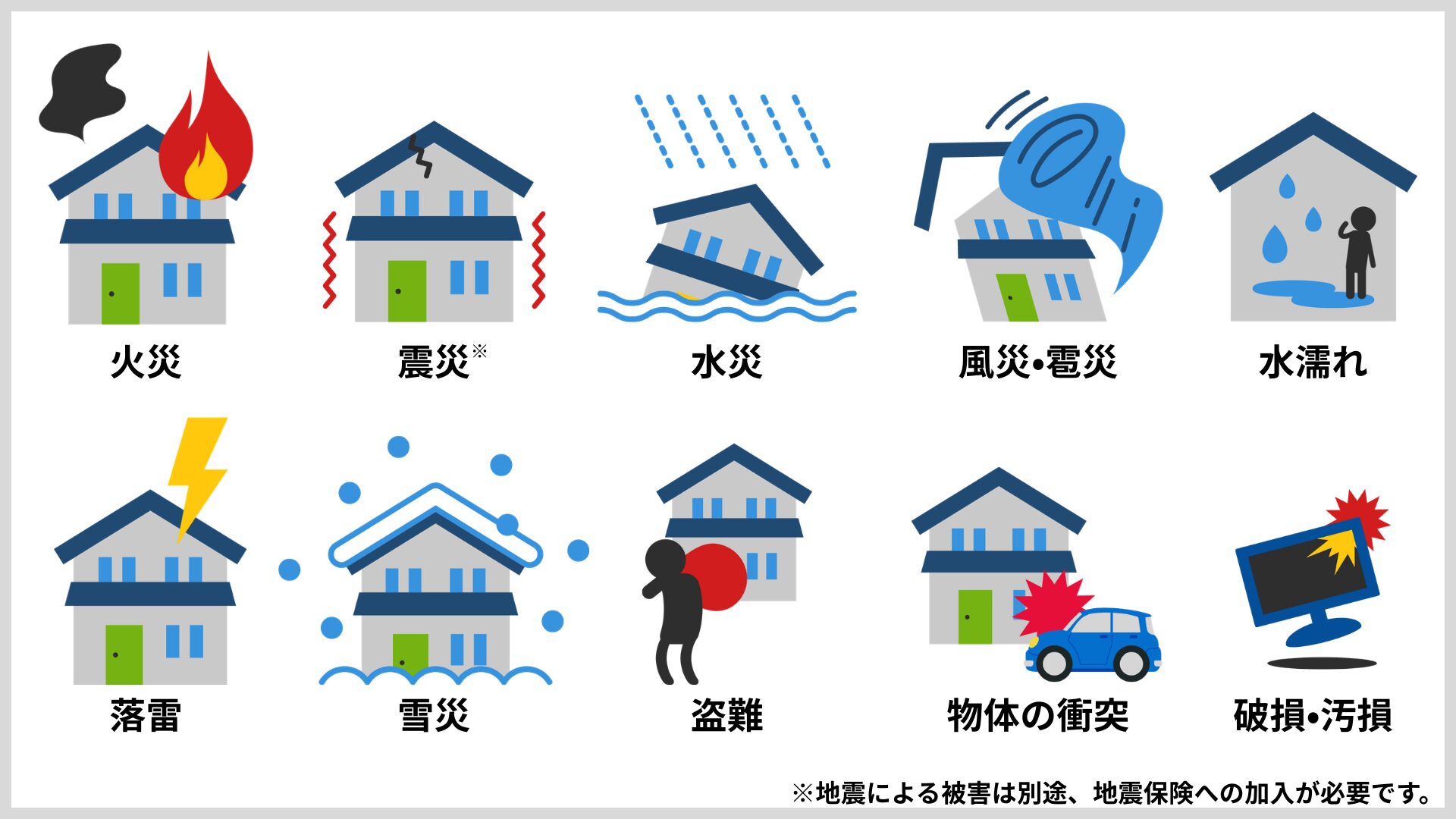

保険金がもらえるのはこんなとき――補償される7つのケース

火災保険でエアコンの修理費用が補償されるのは、「偶然の事故」や「自然災害」が原因で壊れた場合です。

ここでは、代表的な7つのケースを具体的にご紹介します。

落雷でエアコンの基盤がショートした場合

雷が近くの電柱や電線に落ちると、「雷サージ」と呼ばれる過電流が家庭内の電気設備に流れ込むことがあります。

この過電流によってエアコンの制御基盤やコンプレッサーが壊れてしまうケースは非常に多く、火災保険の「落雷」の補償で対応できます。

雷が鳴った翌日にエアコンが動かなくなった場合は、落雷が原因の可能性を疑ってみてください。

火事でエアコンが燃えた・焦げた場合

自宅の火災はもちろん、お隣の家からのもらい火でエアコンが損傷した場合も、火災保険の「火災」の補償対象です。

日本の法律(失火責任法)では、火元に重大な過失がなければ隣家への賠償義務がないため、もらい火の場合はご自身の火災保険で対応することになります。

台風や強風で室外機が倒れた・飛来物がぶつかった場合

台風や竜巻などの強風によって室外機が転倒したり、飛んできた看板や瓦が室外機にぶつかって壊れたりした場合は、「風災」としてしっかり補償されます。

大雪や雹(ひょう)で室外機が壊れた場合

屋根からの落雪で室外機が押しつぶされたケースは「雪災」、雹が降って室外機が破損したケースは「雹災」として補償の対象になります。

洪水や大雨で室外機が浸水した場合

集中豪雨や河川の氾濫で室外機が水につかり、故障した場合は「水災」として補償されます。

ただし、水災補償は契約内容によっては付帯されていないことがあるため、保険証券で確認が必要です。

車が家にぶつかって室外機が壊れた場合

走行中の車が自宅にぶつかり、その衝撃で室外機が故障した場合は、「物体の落下・飛来・衝突」として補償されます。

子どもがボールをぶつけて壊した場合

お子さんが室外機にボールをぶつけてしまったなど、予測できなかった偶然の事故は「破損・汚損」として補償される場合があります。

ただし、この「破損・汚損」の補償はオプション(特約)になっている保険会社も多いため、契約内容の確認が必要です。

なお、夫婦喧嘩で物を投げてエアコンに当たった、というようなケースは「偶然の事故」とは認められません。

実際にご相談の現場では、「台風の後に室外機が倒れていたけれど、まさか保険で直せるとは思わなかった」という方が多くいらっしゃいます。

ファイナンシャル・プランナー「壊れた原因が自然災害や偶然の事故であること」を覚えておけば、いざというときに保険を活用できます。

なお、エアコンからの水漏れが原因で床や壁に損害が発生した場合、「水濡れ」の補償で床や壁の修繕費用がカバーされることもあります。

ただし、この場合はエアコン自体の修理費用ではなく、水漏れによって損害を受けた床や壁の補修費用が対象です。

また、給排水設備の故障が原因の場合に限られるため、エアコン本体の経年劣化による水漏れは対象外になる点には注意が必要です。

火災保険でエアコンの修理ができるなんてビックリ!

『偶然の事故』までカバーされることがあるんだね!

ファイナンシャル・プランナーただ、寿命などの『経年劣化』は対象外ですし、『水災』や『破損・汚損』は契約内容によって異なるので、一度ご自身の保険証券をチェックしておくのがおすすめです。

あわせて読みたい

火災保険の風災とは?補償対象と申請方法を解説

台風や突風で屋根が壊れたとき、火災保険で直せるの? 強風でカーポートの屋根が飛んでしまった!火災保険で修理できるかな? 実は、火災保険は火事だけでなく、台風や…

「対象外」になるのはこんなとき――補償されない3つのパターンと見落としがちな注意点

一方で、エアコンが壊れても火災保険では補償されないケースもあります。

ここをしっかり押さえておかないと、「申請したのに保険金が出なかった」ということになりかねません。

大切な注意点を3つお伝えします。

経年劣化による故障は補償されない

経年劣化による故障は、最も多い「対象外」のケースです。

「10年使ったエアコンがある日突然動かなくなった」という場合、それは経年劣化の可能性が高く、火災保険の補償対象にはなりません。

エアコンは毎日使う機械ですから、年数が経てば当然劣化していきます。

火災保険は、あくまで「偶然の事故」や「自然災害」による損害を補償するものです。

ファイナンシャル・プランナー時間の経過とともに部品が劣化していくのは「予測できること」であり、「偶然」とは言えないため、補償の対象外とされています。

ただし、「建物電気的・機械的事故特約」という特約を付帯している場合、補償される可能性があります。

【補償対象】

- エアコン

- 給排水設備

- 昇降設備(エレベーター)

上記以外にも、建物に備え付けられた付属機械設備が広く含まれます。

ちなみに、「経年劣化」と「自然災害による故障」「電気的・機械的事故」の見分けは、素人の目では難しいことが多いです。

たとえば、台風の翌日にエアコンが動かなくなった場合、「台風のせいかも」と思っても、実は以前から内部の部品が傷んでいたというケースもあります。

逆に、「古いから仕方ない」と諦めていたものが、実は落雷の影響だったという可能性もあります。

ファイナンシャル・プランナー判断は保険会社の調査員が行いますので、原因が分からない場合でも、まず保険会社に相談してみることをおすすめします。

故意に壊した場合は補償されない

下記のように、わざとエアコンを壊した場合は保険金を受け取ることはできません。

- 古いエアコンを買い替えたいから壊した

- 怒りに任せて物を投げてエアコンにぶつけてしまった

ファイナンシャル・プランナー保険会社は「偶然かどうか」を慎重に判断しますので、申請時には正直に状況を伝えることが大切です。

修理費用が免責金額以下の場合は補償されない

火災保険には「免責金額」というものが設定されていることがあり、修理費用が「免責金額」以下の場合は補償されません。

たとえば、免責金額が5万円に設定されている場合

- 修理費用が3万円なら、保険金は1円も受け取れません。

- 修理費用が8万円であれば、免責金額の5万円を引いた3万円が保険金として支払われます。

ファイナンシャル・プランナーご自身の火災保険の免責金額は、保険証券で確認してみてください。

免責金額が0円の契約もあれば、10万円や20万円に設定されているケースもあります。

免責金額を高く設定すると保険料は安くなりますが、いざというときにもらえる保険金が少なくなるというトレードオフの関係にあります。

もうひとつ、見落としがちな注意点として、「保険金の請求には期限がある」ということを覚えておいてください。

保険法第95条により、保険金を請求する権利は損害が発生してから3年で時効を迎えます。

時間が経つほど原因の特定も難しくなりますので、被害に気づいたらできるだけ早く保険会社に連絡することをおすすめします。

3年の時効があるんだね。気になったら早めに相談することが大切だね。

ファイナンシャル・プランナー迷ったら自己判断せずに、まずは早めに保険会社へ相談してみるのが損をしないコツですよ!

あわせて読みたい

火災保険で本当に直せるものとは?知らなきゃ損する補償内容を解説

台風でカーポートの屋根が飛ばされた、子どもが遊んでいてテレビを壊してしまった、家具を動かしていて壁に穴を開けてしまった。そんな「まさか」の出費、実は火災保険…

「まさか保険が使えたなんて」――知って得した人・知らずに損した人の体験談

ここでは、火災保険とエアコンに関する2つの事例をご紹介します。

「自分も同じような状況かも」と感じていただけたら、ぜひ参考にしてみてください。

事例①:落雷でエアコン2台が故障――保険で約18万円をカバーできた

背景

Aさん(52歳・会社員・妻と高校生の息子の3人家族)

Aさんは築15年の一戸建てに住んでおり、リビングと寝室にそれぞれエアコンを設置していました。

きっかけ

ある夏の夜、激しい雷雨がありました。

翌朝、リビングでスイッチを入れたところ、エアコンがまったく反応しません。

寝室のエアコンも同様でした。

葛藤・困りごと

2台同時に壊れるなんて……

修理代はいくらかかるんだろう。

Aさんは頭を抱えました。

修理業者に見てもらうと、「基盤がショートしていますね。落雷の影響でしょう。2台で修理費は合計約20万円です」と言われました。

20万円か……ボーナス前だし厳しいな。

でも、この暑さの中でエアコンなしは無理だ。

Aさんが相談すると、奥さんはこのように返しました。

たしか、火災保険って落雷でも使えるって聞いたことがある気がする

行動

そして、Aさんはこのように行動しました。

- 保険証券を確認すると、「落雷」が補償範囲に含まれていることを確認

- 保険会社のコールセンターに電話で状況を説明

- スマートフォンで壊れたエアコンの状態を撮影

- 修理業者に見積書を依頼

- 修理業者の見積書とエアコンの写真を保険会社に提出

結果と気づき

約3週間後、保険会社から連絡があり、免責金額の2万円を差し引いた約18万円が保険金として振り込まれました。

Aさんはこう振り返ります。

正直、落雷でエアコンが壊れるなんて想像もしていませんでした。

妻が『火災保険で使えるかも』と言ってくれなかったら、20万円を丸々自腹で払っていたところです。

保険証券は、一度ちゃんと中身を見ておくべきですね!

事例①:10年使ったエアコンの故障――経年劣化で補償されなかった

背景

Bさん(61歳・パート勤務・夫と2人暮らし)

Bさんは、築20年のマンションに夫と2人で暮らしています。

リビングのエアコンは新築時から使っているものでした。

きっかけ

ある冬の朝、エアコンの暖房をつけたところ、「ガタガタ」と異音がして温風が出なくなりました。

おかしいな、先月の台風で何か影響があったのかもしれない…

このようにBさんは思いました。

葛藤・困りごと

年金中心の急な出費はつらいため、Bさんは保険で直せるなら本当にありがたいと考え、夫に相談しました。

前の台風のときから調子が悪かった気がするんだけど、火災保険って使えないかしら。

保険会社に聞いてみたらいいんじゃないか。

ダメならダメで、聞くだけならタダだろう。

このように、夫が背中を押してくれました。

行動

Bさんは保険会社に連絡し、状況を伝えました。

保険会社から派遣された調査員がエアコンを確認したところ、「内部のコンプレッサーが寿命を迎えたもので、台風による破損ではなく経年劣化が原因」との判断でした。

結果と気づき

残念ながら、経年劣化による故障は火災保険の補償対象外であり、保険金は支払われませんでした。

Bさんは落胆しましたが、調査員から「台風の後に異変に気づいたなら申請してみるのは正しい判断ですよ。原因が経年劣化かどうかは、プロが見なければ分からないことも多いですから」と声をかけられ、少しほっとしたそうです。

その後、Bさんは保険の見直しの際に「建物電気的・機械的事故特約」を付帯し、次回の機械的故障に備えることにしました。

知らないことが一番怖い。

ダメ元でも聞いてみることが大事だと学びました。

加入している保険会社に確認することが大切だね!

ファイナンシャル・プランナーいざという時に『知らなくて損した…』とならないよう、Bさんのようにお助け特約をつけるなど、自分の保険がどこまでカバーしてくれるか普段から見直しておくことが大切です。

あわせて読みたい

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み!

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み! 火災保険は、火災や自然災害などの事故による、住宅や家財の損害を補償してくれる保険です。昨今で…

よくある質問――エアコンと火災保険のギモンQ&A

火災保険でのエアコンの補償について、特に多い疑問にお答えします。

賃貸住宅に住んでいます。備え付けのエアコンが壊れた場合、誰の保険で直すのですか?

備え付けのエアコンは大家さん(建物所有者)の財産ですので、原則として大家さんが加入している火災保険(建物)で補償されます。

まずは管理会社や大家さんに連絡し、修理の手配を依頼してください。

一方、入居後にご自身で購入・設置したエアコンは「家財」扱いになるため、ご自身の家財保険で補償される場合があります。

ファイナンシャル・プランナー契約内容を確認しておくと安心です。

エアコンの室外機だけが壊れた場合も火災保険で補償されますか?

はい、室外機もエアコン本体とセットで「建物」の一部として扱われるため、火災保険の補償対象になります。

台風で室外機が倒れた場合や、飛来物がぶつかって壊れた場合は、風災として保険金を請求できます。

ファイナンシャル・プランナー室外機は屋外に設置されているぶん、自然災害の被害を受けやすい設備ですので、台風や大雪の後はぜひ状態を確認してみてください。

エアコンの修理ではなく、買い替え(交換)費用も火災保険で出ますか?

修理が不可能で交換が必要な場合、交換費用が保険金として支払われることがあります。

ただし、支払われる金額は「同等品の再調達にかかる費用」が基準となり、必ずしもグレードアップした新品の費用が全額出るわけではありません。

また、保険金額の上限や免責金額が差し引かれることもあります。

ファイナンシャル・プランナーまずは保険会社に相談し、見積書をもとに確認してもらいましょう。

すでにエアコンを修理してしまった後でも、保険金を請求できますか?

はい、修理済みでも保険金の請求は可能です。

ただし、修理前の被害状況の写真や、修理業者の見積書・領収書などの証拠が必要になります。

被害に気づいたときは、まず修理の前にスマートフォンなどで被害箇所の写真を何枚か撮っておくことを強くおすすめします。

ファイナンシャル・プランナー保険法第95条により、請求期限は被害発生から3年以内ですので、早めの対応を心がけましょう。

火災保険を使うと、翌年の保険料は上がりますか?

残念ながら、多くの場合は補償を受けることができません。

いいえ、火災保険には自動車保険のような「等級制度」がないため、保険金を請求しても翌年の保険料が上がることは基本的にありません。

「保険を使うと保険料が上がるのでは」と心配して申請をためらう方がいらっしゃいますが、その心配は不要です。

ファイナンシャル・プランナー正当な理由がある場合は、遠慮なく保険会社に連絡しましょう。

保険金をもらうための具体的なステップ――申請方法と必要書類

火災保険でエアコンの修理費用を請求するには、以下の手順で進めていきます。

ファイナンシャル・プランナー「難しそう」と感じるかもしれませんが、やることはシンプルです!

一つずつ見ていきましょう。

STEP

被害状況を写真で記録する(所要時間:5〜10分)

壊れたエアコンや室外機の状態を、できるだけ多くの角度からスマートフォンで撮影してください。

- 全体像が分かるもの

- 破損箇所のアップ

- 周囲の状況が分かるもの

最低でも5〜6枚は撮っておくと安心です。

ファイナンシャル・プランナー撮影日時が自動記録されるスマートフォンの設定にしておくと、後々の証明に役立ちます。

落雷が原因の場合は、雷が鳴っていた日の天気予報のスクリーンショットも撮っておくと、より確実な証拠になります。

STEP

保険会社に連絡する(所要時間:10〜15分、必要なもの:保険証券)

保険証券に記載されている保険会社の連絡先(電話番号やWebサイト)に連絡し、「エアコンが壊れたので火災保険の保険金を請求したい」と伝えます。

このとき、以下の内容を伝えられるよう準備しておきましょう。

- 契約者名

- 保険証券番号

- 被害の概要(いつ・何が原因で・どんな被害が出たか)

ファイナンシャル・プランナー最近はオンラインで受付できる保険会社も増えています。

必要なものは保険証券だけですので、手元に用意してから連絡してください。

電話が苦手な方は、保険会社のWebサイトやアプリから連絡できる場合も多いので、調べてみるとよいでしょう。

STEP

修理業者に見積もりを依頼する(所要時間:業者の訪問日による)

保険会社への連絡が済んだら、エアコンの修理業者に見積書の作成を依頼します。

見積書は保険金の算定に使われる大切な書類です。

「火災保険の申請に使う」と伝えれば、修理業者も必要な情報を含めた見積書を作成してくれます。

ファイナンシャル・プランナー見積もりは1社だけでなく、できれば2社以上から取ると安心です。

エアコンの修理費用は、以下を参考にして下さい。

- 部品交換だけ:2〜5万円程度

- 基盤の交換:5〜10万円程度

- 本体の交換:10万円以上

STEP

保険会社に必要書類を提出する

保険会社から送られてくる「保険金請求書」に記入し、被害写真、修理業者の見積書とあわせて提出します。

書類が揃えば、保険会社が内容を審査します。

ファイナンシャル・プランナー被害の規模によっては、保険会社から調査員が現場確認に訪問することもあります。

STEP

保険金を受け取り、修理する

審査が完了すると、保険金の金額が決定し、指定の口座に振り込まれます。

特別な調査が必要な場合を除き、書類提出から30日程度が目安です。

受け取った保険金でエアコンを修理(または交換)してください。

ここで一つ、大切な注意点があります。

最近、「火災保険を使えば無料でエアコンを新品に交換できます」といった甘い言葉で営業する悪質な業者が増えています。

こうした業者は、実際には保険の対象にならない損害を水増しして申請するよう誘導することがあります。

ファイナンシャル・プランナーこれは保険詐欺にあたり、契約者自身も罰則を受ける可能性があります。

保険金の申請は、信頼できる修理業者と保険会社の窓口を通じて、正直に行うようにしてください。

火災保険の修理費用を請求するのは、意外と難しくないんだね!

ファイナンシャル・プランナーポイントは『被害の写真を多めに撮っておく』ことと、『信頼できる業者に見積もりを頼む』ことです。

あわせて読みたい

テレビが壊れたら火災保険で修理できる?補償範囲と注意点を解説

テレビが壊れたときに火災保険が使えるかどうかは、多くの方が気になるポイントです。特に、子どもがテレビにおもちゃをぶつけて壊してしまった場合や、液晶画面が割れ…

この記事のまとめと今日からできるアクション

この記事の要点を3つにまとめます。

- 壁に固定されたエアコンは火災保険では「建物」の一部として扱われ、落雷・台風・水災などの自然災害や偶然の事故で壊れた場合に保険金を受け取れる可能性があります。

- 経年劣化や故意の破損は補償の対象外です。

また、修理費用が免責金額を下回る場合も保険金は受け取れません。 - 保険金の請求期限は3年です。

被害に気づいたら、写真を撮って、できるだけ早く保険会社に連絡しましょう。

今日からできる具体的な行動

お手元の火災保険の保険証券を引っ張り出して、「補償の対象」が「建物」「家財」のどちらになっているか、そして免責金額がいくらに設定されているかを確認してみてください。

保険証券が見当たらない場合は、保険会社のマイページやコールセンターでも確認できます。

もし自分の保険で本当にエアコンが補償されるか分からない場合は、加入している保険会社やお近くの保険代理店に気軽に相談してみてください。

ファイナンシャル・プランナー相談は無料ですし、「こんな場合はどうなりますか?」と聞くだけでも、今後の安心につながります。

また、日頃からできる備えとして、以下のような工夫でエアコンを守ることもできます。

- 雷が多い季節にはエアコンの電源プラグを抜いておく

- 雷ガード付きの電源タップを使う

- 台風が来る前に室外機の周りの物を片付けておく

ファイナンシャル・プランナー万が一被害が出たときのためにも、火災保険の補償内容を把握しておくことは、家族の暮らしを守るための大切な「保険」です。