火災保険 築40年以上の相場はいくら?加入できる条件と保険料を安くするコツ

築40年以上の家でも、ちゃんと火災保険に入れるのかな?

更新したら保険料がずいぶん上がってしまった…

——そんな不安や疑問をお持ちではないでしょうか。

築年数が古くなると、火災保険の扱いが変わることをご存じない方が多くいらっしゃいます。

この記事では、FP(ファイナンシャルプランナー)の視点から、築40年以上の家に特化して、火災保険の相場・加入できる条件・保険料を賢く抑えるコツまでを、分かりやすくお伝えします。

この記事でわかること

- 築40年以上の住宅でも火災保険に加入できる条件と保険会社の判断基準

- 築40年以上の一戸建て・マンションの保険料相場と、築年数が保険料に与える影響

- 保険料を安くしながら必要な補償を確保するための具体的な方法

- 2024年以降の保険料改定が築古物件に与える影響と対処法

- 保険の見直しと加入のタイミングに関する実例とよくある質問

目次

築40年以上の火災保険、結論からお伝えします

築40年以上の住宅でも、ほとんどのケースで火災保険には加入できます。

ただし、築年数の浅い物件とは異なり、築40年以上の物件の場合は保険会社によって加入までの対応が異なります。

また、近年の料率改定で保険料が上昇しているため、早めの見直しが重要です。

相談の現場でよく耳にするのが、「築年数が古いから入れないのでは?」という不安の声です。

実際には、加入できないケースよりも「保険料が想定より高かった」「補償内容を見直す必要があった」というケースの方がはるかに多くなっています。

では、具体的にどんな相場感で、何に気をつければいいのか、一つひとつ見ていきましょう。

築40年以上の火災保険、まず押さえるべきポイント

- 大手損害保険会社・共済ともに、築40年以上でも加入可能なところが多い

- ただし、ネット損保(インターネット専業の保険会社)は築40年前後を上限としているケースが多い

- 保険料は「建物の構造(木造か鉄筋か)」「所在地」「補償内容」「建物の評価額」で決まる

- 2024年10月以降、参考純率の引き上げに伴い、保険料が全国平均で大幅に上昇している

- 住宅ローンが残っている場合は、金融機関から火災保険への加入を義務付けられていることが多い

家が古くて火災保険に入れるのか心配…

ファイナンシャル・プランナー

ファイナンシャル・プランナー大手や共済なら築40年以上の物件でもほとんどの場合で加入できるから安心してください!

ただし『保険料が想定より高かった』というケースが多いから、早めに補償内容を見直してみるのがおすすめです。

データで見る火災リスク——「うちは大丈夫」が危ない理由

築古物件に住んでいても、火災保険の必要性を「うちはそんなに心配していない」と感じている方は少なくありません。

しかし客観的なデータを見ると、考え直す必要があるかもしれません。

国内の火災発生状況——毎日100件以上、出火しています

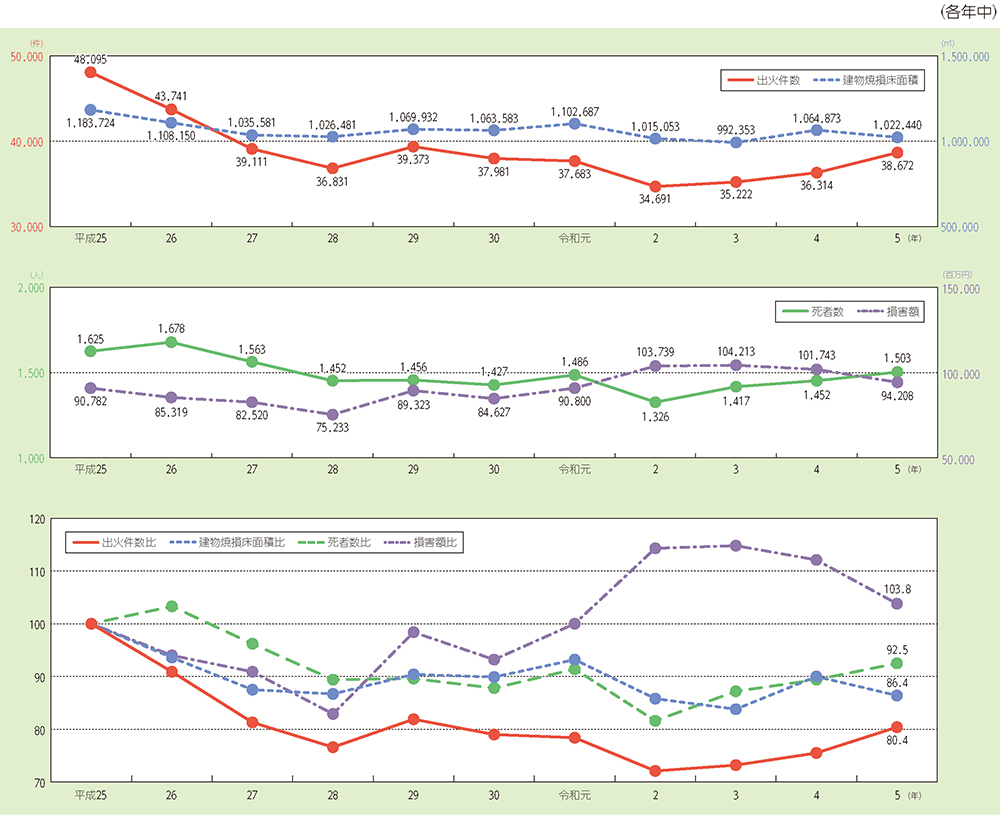

総務省消防庁の「令和6年版消防白書」によると、令和5年(2023年)中の出火件数は38,672件で、前年と比べて6.5%増加しています。

これを日数に換算すると、1日あたり約106件。

つまり、日本のどこかで毎日100棟以上が火災に遭っている計算になります。

しかも近年は増加傾向にあるというのですから、「自分の家だけは大丈夫」という根拠はなかなか見つかりません。

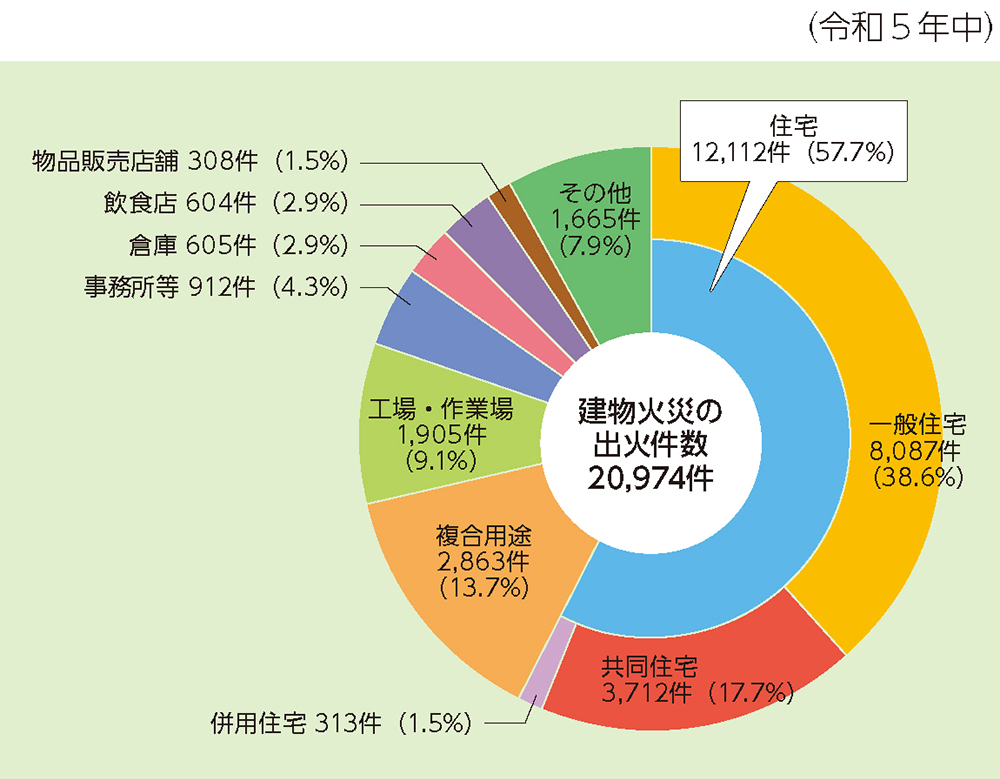

さらに、同調査によると建物火災全体のうち住宅火災が占める割合は57.7%程度にのぼります。

ファイナンシャル・プランナー

ファイナンシャル・プランナー「建物が燃えたとき、一番被害を受けるのは住宅」という現実があります。

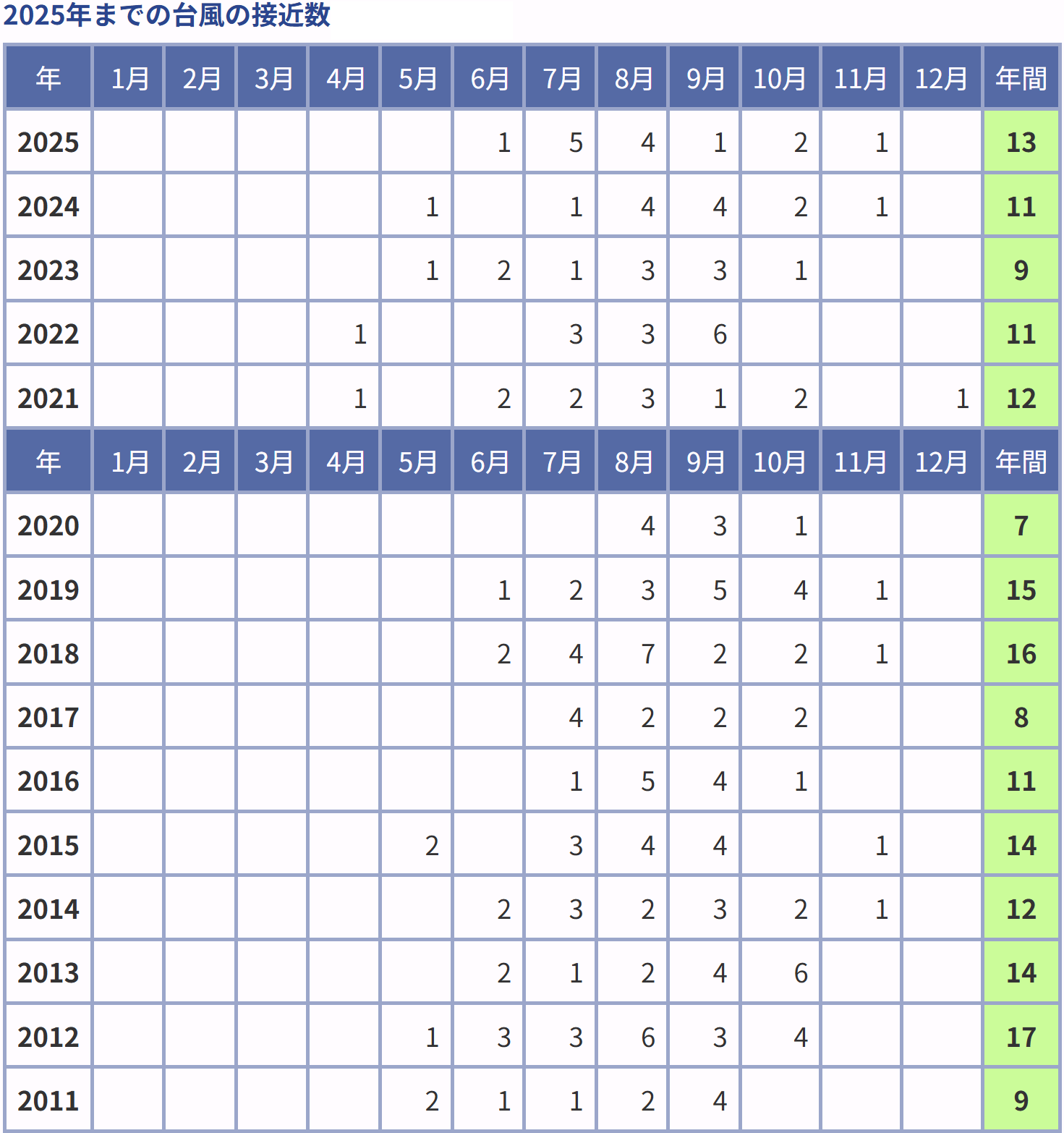

台風・水害リスクも上昇しています

火災保険は、火事だけでなく台風や水害による損害も補償します。

気象庁の台風統計データを見ると、日本への台風の接近数は年間で平均11〜12個程度(過去30年の平均)あり、一定の頻度で大きな被害をもたらしています。

毎年夏から秋にかけて、テレビのニュースで「今年の台風は…」という話題が出ますよね。

台風が自分の家の屋根を飛ばしたり、床上浸水を引き起こしたりした場合に備えるのが、火災保険の水災補償・風災補償です。

保険料が上がり続けている背景——損害保険料率算出機構の改定

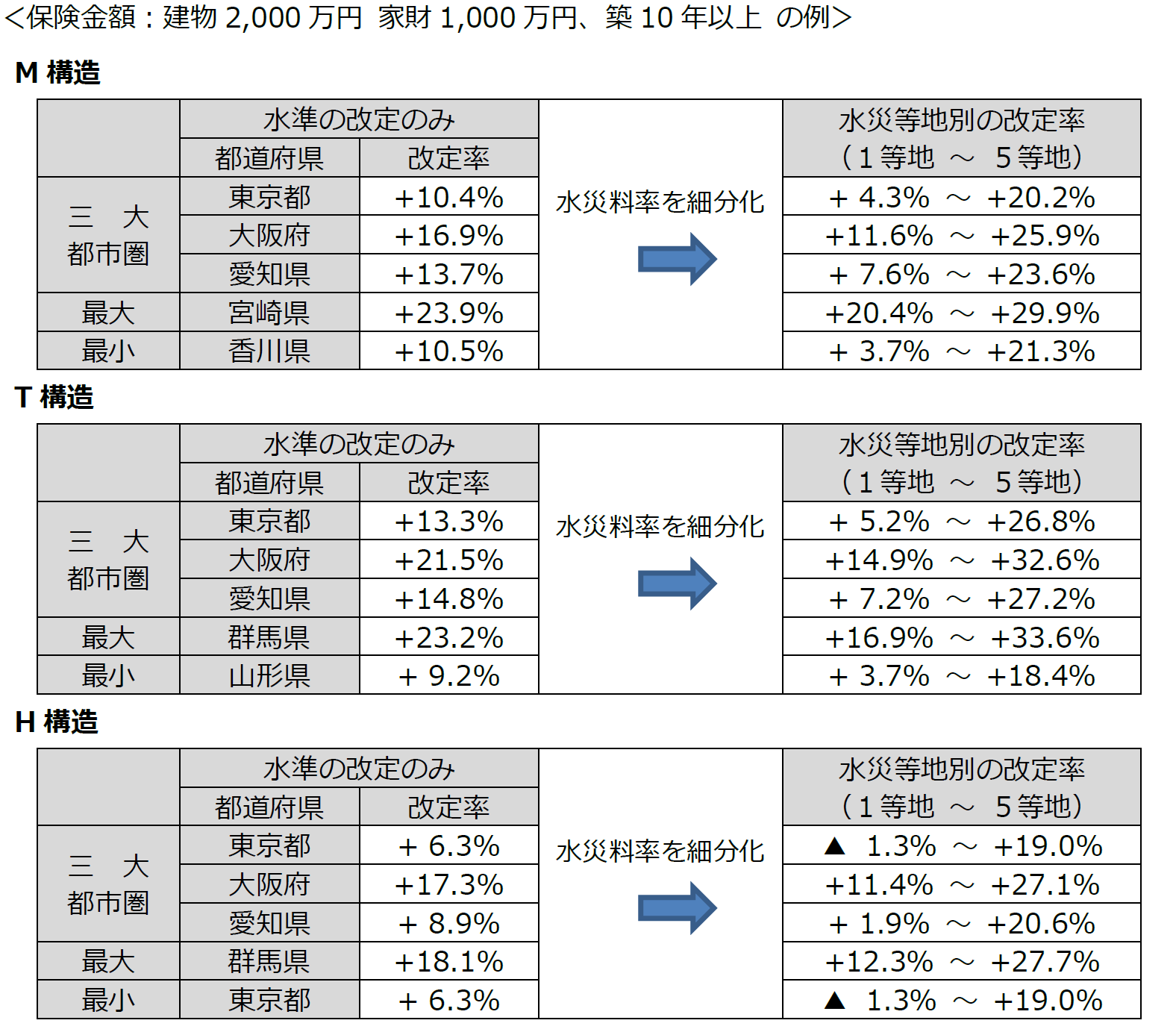

近年、火災保険の保険料が上昇しているのには、明確な根拠があります。

損害保険料率算出機構(GIROJ)は2023年6月、火災保険の参考純率(保険料算出の基礎となる数値)を全国平均で大幅に引き上げると発表しました。

国(金融庁が認可した機関)がこの基準を引き上げると、多くの保険会社の保険料が連動して上がります。

自然災害の増加によって保険金の支払いが増えているため、このような改定が行われています。

つまり、これから先も保険料が下がる可能性は低く、早めに適切な補償内容で契約しておくことが家計にとって有利といえます。

毎日100件も火事が起きてるなんて知らなかった!

『うちは大丈夫』なんてのんきなこと言ってられないね。

ファイナンシャル・プランナー

ファイナンシャル・プランナー自然災害が増えている影響で、火災保険の保険料も上がり続けています。

安心と家計を守るためにも、早めに適切な補償内容で備えておくのがおすすめですよ!

マンション管理組合の火災保険

\相談無料・複数社比較 /

理事会・総会で直接ご説明も可能です!

※弊社「ほけんの王様」LINEに遷移します

※お電話は平日のみの対応となります

築40年以上の保険料相場——一戸建てとマンション、どう違う?

築40年以上の住宅の火災保険料は、「建物の構造」「所在地」「補償内容」「建物評価額」の4つで大きく変わります。

一概に「相場はいくら」とは言いにくいですが、目安を把握しておくと比較検討がしやすくなります。

一戸建て(木造)の場合の年間保険料の目安

鉄筋コンクリート造のマンションと比べると、木造一戸建ては火災に対するリスクが高いと評価されます。

そのため、同じ面積・補償内容でも保険料が高くなる傾向があります。

一般的な目安として、以下を参考にしてください。

| A社 | B社 | C社 | |

|---|---|---|---|

| 新築 | 22,270円 | 20,970円 | 21,230円 |

| 築20年 | 39,220円 | 35,990円 | 41,550円 |

| 築30年 | 47,300円 | 44,850円 | 48,890円 |

| 築40年 | 55,600円 | 52,350円 | 48,890円 |

| 築50年 | 59,620円 | 54,430円 | 48,890円 |

これはあくまでも目安です。

所在地(都道府県・市区町村)によって水災リスクの評価が異なるため、水害リスクの高い地域では保険料がさらに高くなる場合があります。

2023年の参考純率改定では、水災料率が地域ごとに細分化されており、ハザードマップ上でリスクの高いエリアほど保険料への影響が大きくなっています。

マンション(鉄筋コンクリート造)の場合の目安

マンションは耐火性能が高いため、一戸建て木造と比べると保険料は低く設定されています。

| A社 | B社 | C社 | |

|---|---|---|---|

| 新築 | 3,860円 | 4,360円 | 3,530円 |

| 築20年 | 11,460円 | 11,090円 | 11,870円 |

| 築30年 | 12,920円 | 14,340円 | 12,910円 |

| 築40年 | 13,870円 | 16,210円 | 12,910円 |

| 築50年 | 14,890円 | 16,560円 | 12,910円 |

マンションは、管理組合が共用部分(廊下、エレベーター、外壁など)については火災保険に加入していることがほとんどです。

ただし、それはあくまでも共用部分だけが対象です。

自分の部屋の中(専有部分)と家財は、居住者それぞれが個別に保険に入る必要があります。

ファイナンシャル・プランナー「管理組合が入っているから自分は不要」と思い込んでいる方が実際に多くいらっしゃいますので、ご注意ください。

保険料を左右する「建物評価額」の考え方

火災保険の保険金額は、「この建物をもし建て直すとしたら、いくらかかるか」という「再調達価額(新価)」を基準に設定するのが現在の主流です。

築古物件だからといって評価額が低くなるわけではなく、現在の建築費水準をもとに計算されます。

近年の建築費の上昇(物価上昇・人件費増加)によって、再調達価額が実態より低く設定されてしまっているケースが増えています。

「万が一のとき、保険金だけでは建て直せなかった」という事態を防ぐためにも、契約時は評価額の確認を忘れずに行いましょう。

築40年以上の家って、木造一戸建てだとマンションより保険料が高くなる傾向があるんだね。

ファイナンシャル・プランナー建物の構造や住んでいる地域の水害リスクによって保険料は大きく変わるので、複数社で比較するのがポイントです。

あわせて読みたい

戸建て住宅の火災保険、補償内容と保険料の節約ポイントとは

戸建て住宅は、火災だけでなく台風や洪水、地震といった自然災害、さらには水漏れや盗難といったトラブルによる損害を受けるリスクがあります。大切な資産である戸建て…

「加入できない」は本当?築40年以上の審査基準を解説

築40年以上の物件でも火災保険に加入できる場合がほとんどですが、保険会社や保険商品によって対応が異なります。

ここを理解しておくと、どの会社に相談すればいいかが分かりやすくなります。

ネット損保は制限が厳しい傾向があります

インターネットで完結するネット型の損害保険(ネット損保)は、申し込みの手軽さが魅力ですが、築年数の上限を設けているケースが多いです。

築35年前後を上限としている会社が多く、それ以上の築年数のある物件は、ネット型の損害保険では加入できない可能性があります。

代理店型・大手損保は柔軟に対応してくれることが多い

対面での相談や電話での手続きを行う代理店型の大手損害保険会社(東京海上日動、損保ジャパン、三井住友海上など)は、ネット損保と比べると築古物件への対応が柔軟なケースが多いです。

ファイナンシャル・プランナー物件の状況を確認した上で引受審査を行うため、個別の事情を考慮してもらいやすいという特徴があります。

共済は築古物件でも加入しやすい

都道府県民共済、全労済、コープ共済などの「共済」も、一般の損害保険に比べて築年数の制限が緩やかなことが多く、築40年以上・築50年以上の物件でも加入できるケースが多くあります。

ただし、補償内容が一般の損害保険よりシンプルなため、特約(地震保険など)との組み合わせを検討する必要があります。

旧耐震基準の建物には注意が必要

1981年(昭和56年)以前に建てられた住宅は「旧耐震基準」で建てられており、現在の耐震基準(新耐震基準)を満たしていない可能性があります。

一部の保険会社では、旧耐震基準の建物に対して保険料が割高になったり、地震保険(火災保険とセットで加入する保険)の補償内容に制限がかかったりする場合があります。

耐震改修工事を行っている場合は、その証明書を提出することで割引を受けられる場合があります。

築40年以上の古い家でも、火災保険に入れる可能性があるんだね。

ファイナンシャル・プランナーその通りです。

ネット型は制限が厳しい傾向がありますが、大手代理店や共済なら柔軟に対応してくれるので、まずはプロに相談してみましょう。

「田中さん夫婦」と「山本さん」の実例——築古物件と火災保険のリアル

実際の相談事例をもとに、築古物件に住む方々がどのように火災保険と向き合ったかをご紹介します。

※プライバシー保護のため、名前・詳細は変更しています。

成功例:契約見直しで年間保険料を4万円削減できた田中さん夫婦

背景

愛知県に住む田中さん(58歳・会社員)と奥さんは、築44年の木造一戸建てに暮らしています。

お子さんはすでに独立しており、夫婦2人の生活。

住宅ローンは10年前に完済済みです。

きっかけ

ある日、保険会社から「今年10月の更新より、保険料が改定されます」という通知が届きました。

封筒を開けた田中さんは目を丸くしました。

え、今まで年間8万円だったのが、12万円になるってこと? 毎月1万円かあ…

住宅ローンがなくなって少し生活が楽になったと思ったら、今度は保険料の値上がり。

「何とかならないか」と思い、ファイナンシャルプランナーに相談することにしました。

葛藤・困りごと

「保険を見直すって言っても、何から手をつければいいか分からない。補償を減らして、いざというとき困ったら意味がない」と、田中さんは不安を感じていました。

行動

FPとの相談の中で、田中さんの契約内容を確認したところ、次のことがわかりました。

- 子どもが独立した後も「家財保険金額」が家族4人分の設定のままになっていました。

- 夫婦2人暮らしになったいま、家の中の家具や家電の量は大幅に減っており、保険金額を適切な水準に下げることができました。

- 「盗難補償」「破損・汚損補償」など、実際に過去に請求したことがなく、今後も使う可能性が低いと判断した特約を外しました。

- そして、保険期間を1年から5年の長期契約に変更し、保険料を一括払いにすることで割引を適用しました。

結果と気づき

結果として、年間保険料を12万円から8万円に引き下げることができました。

補償内容を整理してみたら、必要なものはちゃんと残しながら、不要なものを外せたのが良かったです。特に家財の保険金額は、ライフステージが変わったら見直すべきだと初めて気づきました。

苦労例:加入を断られて途方に暮れた山本さんの場合

背景

大阪府在住の山本さん(67歳・年金生活)は、築52年の木造一戸建てに1人で暮らしています。

長年加入していた保険会社との契約が満期を迎えることになりました。

きっかけ

「今の契約が満期になるから、同じ内容で更新しようと思ったら、担当者から『今後の引き受けが難しい』と言われてしまって…」。山本さんは困惑しながら電話をかけてきました。

葛藤・困りごと

「52年も住んできた家だし、次の保険がないと不安で夜も眠れない。」と山本さんは困り果てました。

どうすればいいんだろう…

行動

そこで山本さんは、次の2つの対策に出ました。

- 代理店型の複数の大手損害保険会社に見積もりを依頼

- 地域の共済(都道府県民共済)に相談し、補償内容と保険料を比較

そして、代理店の1社が、建物の状況を確認した上で引き受けを検討してくれることになり、最終的には大手損保に加入することを決意。

共済の見積もりより保険料が年間で約1万円割高でしたが、築年数が古いので万が一のときの補償は手厚い内容にしておいたほうが安心と感じたからです。

結果と気づき

「断られたときはショックでしたが、いろんなところで相談したり、見積もりをお願いすることで火災保険をじっくり検討することができました。本当に良かったです。」

山本さんのケースのように、「1社に断られたら終わり」ではありません。

複数の会社に相談し、共済を含めた選択肢を比較することで、築古物件でも適切な補償を確保できることがほとんどです。

一度保険を断られると、入れるところがないのでは?と心配になるけれど、諦めず、複数の保険会社に確認することが大切だね。

ファイナンシャル・プランナー築古だからと不安がらず、ライフステージに合わせて補償を見直したり、現状を整理して相談するのがカギです。

築40年以上の保険料を賢く抑える6つの方法

火災保険料が上がっているからといって、むやみに補償を削るのはリスクがあります。

「必要な補償はしっかり確保しながら、無駄な保険料は払わない」というバランスが大切です。

長期契約+一括払いで割引を受ける

火災保険は、複数年(2年・3年・5年など)の長期契約にして、保険料を一括で支払うと割引が適用されます。

1年ごとに更新する場合と比べると、総支払額を抑えることができます。

特に保険料が上昇トレンドにある現在、契約時点の保険料を長期間固定できるという意味でも、長期契約は有利な選択肢です。

不要な補償・特約を外す

火災保険には、「盗難補償」「破損・汚損補償」「類焼損害補償特約(もらい火でご近所に損害を与えた場合の補償)」など、様々な特約があります。

これらすべてをつけると、補償は手厚くなりますが保険料も高くなります。

たとえば、地下浸水リスクのほとんどない一戸建てに「水災補償」は本当に必要でしょうか?

あるいは、高層マンションの上層階に住んでいる場合、「水災補償」の優先順位は低いかもしれません。

ファイナンシャル・プランナーご自宅のハザードマップを確認した上で、補償の取捨選択をすることが大切です。

家財の保険金額を現状に合わせて見直す

家族構成やライフステージが変わると、家の中の家財の量も変わります。

子どもが独立して夫婦2人になった場合や、大型家具を処分した場合は、家財の保険金額を見直すことで保険料を下げることができます。

免責金額を設定する

たとえば「免責金額5万円」に設定した場合、5万円までの損害は自分で負担し、それを超える部分から保険金が支払われます。

免責金額を設定することで、保険料を下げることができます。

ファイナンシャル・プランナー小さな損害は自己負担しても問題ないと判断できる場合におすすめです。

複数の保険会社・共済を比較して見積もりを取る

同じ補償内容でも、保険会社によって保険料は大きく異なる場合があります。

1社だけで決めずに、代理店型の大手損保・共済・複数の保険会社から見積もりを取り、比較することが大切です。

一括見積もりサービスを活用したり、複数の保険会社を取り扱う代理店に相談すると効率的に比較ができます。

耐震改修・リフォームで割引を受ける

耐震改修工事を行い、所定の基準を満たす耐震性能が確認できれば、地震保険の保険料に割引(耐震等級割引・耐震診断割引)が適用される場合があります。

また、大規模なリフォームを行った場合は、建物の評価額や補償内容が変わることがあるため、リフォーム後は必ず保険の見直しを行いましょう。

災保険料を賢く抑えるコツはこんなにあるんだね!

ファイナンシャル・プランナー必要な安心はキープしつつ、無駄だけをスッキリ削ぎ落としましょう!

あわせて読みたい

築50年以上の築古物件は火災保険に入れない?賢い保険の選び方とは

建物を所有すると、一般的に火災保険に加入します。しかし、築50年以上のような古い建物(築古物件)は、耐火性や耐風性が劣っているため、火災保険の必要性を特に強く…

動画でわかりやすく要点を解説していますので、こちらもご覧ください。

よくある質問(Q&A)——築40年以上の火災保険の疑問を解決

築40年以上の火災保険について、よくある質問を紹介します。

築40年を超えた古い家でも、火災保険は必ず加入できますか?

ほとんどのケースで加入できますが、保険会社によって対応が異なります。

ネット損保では築年数の上限が設けられていることが多く、断られる場合があります。

一方、代理店型の大手損害保険会社や共済は、築古物件でも柔軟に対応してくれることが多いです。

1社で断られても諦めず、複数の保険会社・共済に相談することを強くお勧めします。

ファイナンシャル・プランナーまずは、複数社に見積もりを依頼するところから始めてみてください。

住宅ローンを完済しました。火災保険はどうすればいいですか?

住宅ローン完済のタイミングに合わせて火災保険が満期を迎えるケースが多くあります。

まずは、火災保険の保険期間を確認しましょう。

ローン完済後は金融機関から義務付けられていた火災保険の契約を自由に見直すことができます。

補償内容を現在のライフスタイルに合わせて最適化する絶好のタイミングなので、不要な補償を削って保険料を下げたり、家財の保険金額を見直したりすることをお勧めします。

ただし、補償を削りすぎると万が一のときに困りますので、保険代理店やFPに相談しながら見直すのが安心です。

地震保険は必要でしょうか?築古物件の場合はどうですか?

地震保険は、火災保険とセットでしか加入できない保険です。

築古物件は旧耐震基準の建物が多く、大きな地震が発生した際の倒壊リスクが相対的に高い可能性があります。

そのため、むしろ地震保険への加入は積極的に検討すべきでしょう。

なお、耐震改修を行った場合は割引制度が適用されることもあります。

地震の多い日本で住宅を守るために、火災保険と地震保険のセット加入は基本的な備えです。

築古物件でリフォームをしました。火災保険の内容は変える必要がありますか?

リフォームを行った場合は、火災保険の見直しが必要です。

大規模なリフォームで建物を増築した場合は、火災保険の情報も変更する必要があります。

ファイナンシャル・プランナー変更をしなかった場合、現在の保険金額が実態より低い「一部保険」の状態になっている可能性があります。

一部保険とは、建物の評価額に対して保険金額が少ない状態のことで、実際に損害が発生したとき、補償が不足してしまう場合があるので注意しましょう。

リフォーム後は保険会社か代理店に連絡し、建物評価額の確認をすることをお勧めします。

火災保険の更新のタイミングで保険料が大幅に上がりました。どうすればいいですか?

保険料の大幅な上昇は、2024年以降に保険を更新する多くの方が直面している問題です。

まずは現在の補償内容を確認し、本当に必要な補償と不要な補償を仕分けることをお勧めします。

同時に、他の保険会社や共済の見積もりも取り、比較することが重要です。

長期契約(5年など)に切り替えることで、現在の保険料水準を固定するという選択肢もあります。

ファイナンシャル・プランナー「高いから保険を解約する」という判断は最もリスクが高いため、補償内容の見直しで対応することを優先してください。

マンション管理組合の火災保険

\相談無料・複数社比較 /

理事会・総会で直接ご説明も可能です!

※弊社「ほけんの王様」LINEに遷移します

※お電話は平日のみの対応となります

まとめ——今日からできる「3つのアクション」

今回は、築40年以上の火災保険の相場はいくらなのか、加入できる条件と保険料を安くするコツについて解説させていただきました。

この記事要点は、次の3点です。

- 築40年以上でも火災保険には加入できる。諦めないで複数社に相談を

ネット損保で断られても、大手損保の代理店や共済という選択肢があります。

1社の判断で全体を判断しないことが大切です。 - 保険料の高騰は「補償内容の見直し」で対応できる可能性が高い

家財の保険金額・不要な特約・免責金額の設定など、見直せるポイントは複数あります。

補償を切りすぎない範囲で、無駄を省く意識を持ちましょう。 - 自然災害リスクが上昇している今こそ、適切な補償が必要

火災だけでなく、台風・水害・地震への備えは「うちは大丈夫」では済まない時代です。

水災補償・地震保険の必要性を、ハザードマップで確認した上で判断しましょう。

【今日からできる5分のアクション】

まず、ご自宅のハザードマップを確認してみてください。

国土交通省が提供している「ハザードマップポータルサイト」(無料)に、自宅の住所を入力するだけで、洪水・土砂災害・高潮のリスクを確認できます。

この結果を踏まえることが、「水災補償が本当に必要か」を判断する第一歩になります。

現在の保険証券と合わせて確認することで、補償の過不足も見えてきます。

ファイナンシャル・プランナー保険料の見直しや新規加入に不安がある方は、ファイナンシャルプランナー(FP)や保険代理店への無料相談も積極的にご活用ください。

一人で抱え込まずに、専門家の力を借りることが、最も安心への近道です。

この記事の情報は2026年3月時点のものです。

保険料・制度内容は変更される場合がありますので、最新情報は各保険会社・損害保険料率算出機構の公式サイトでご確認ください。