アパートオーナー必見!火災保険おすすめの選び方と失敗しない比較ポイント

アパートを持っているけれど、火災保険ってどれを選べばいいの?

保険料が年々上がっているって聞くけど、どう見直せばいいの?

このような疑問を抱えているアパートオーナーの方は多いのではないでしょうか。

この記事では、FP(ファイナンシャルプランナー)の視点から、アパートオーナーに本当に必要な火災保険の選び方を、わかりやすく解説します。

この記事を読めば、ご自身の物件に合った保険を自信を持って選べるようになるはずです。

この記事でわかること

- アパートオーナーが火災保険に加入すべき理由と、入らない場合のリスク

- 2024年10月の保険料改定で何が変わったのか、最新データで見る現状

- 補償範囲・特約・保険会社の比較で失敗しない選び方

- 実際のオーナーが保険選びで成功・苦労した事例

- 保険料を少しでも安く抑えるための具体的なテクニック

目次

アパートオーナーにとって火災保険は「経営の生命線」

結論から言うと、アパートオーナーにとって火災保険は、「入るかどうか」ではなく「どう入るか」を考えるべきものです。

ファイナンシャル・プランナー

ファイナンシャル・プランナー火災保険に未加入のまま経営を続けることは、数千万円の損害リスクをそのまま背負い続けることを意味します。

本当に重要なのは、加入の是非ではなく補償内容の選び方にあります。

アパートオーナー向けの火災保険とは、オーナーが所有する賃貸用の建物を対象に、火災や自然災害、事故などで生じた損害を補償してくれる保険のことです。

入居者が加入する火災保険とは別物で、建物そのものを守るためのものになります。

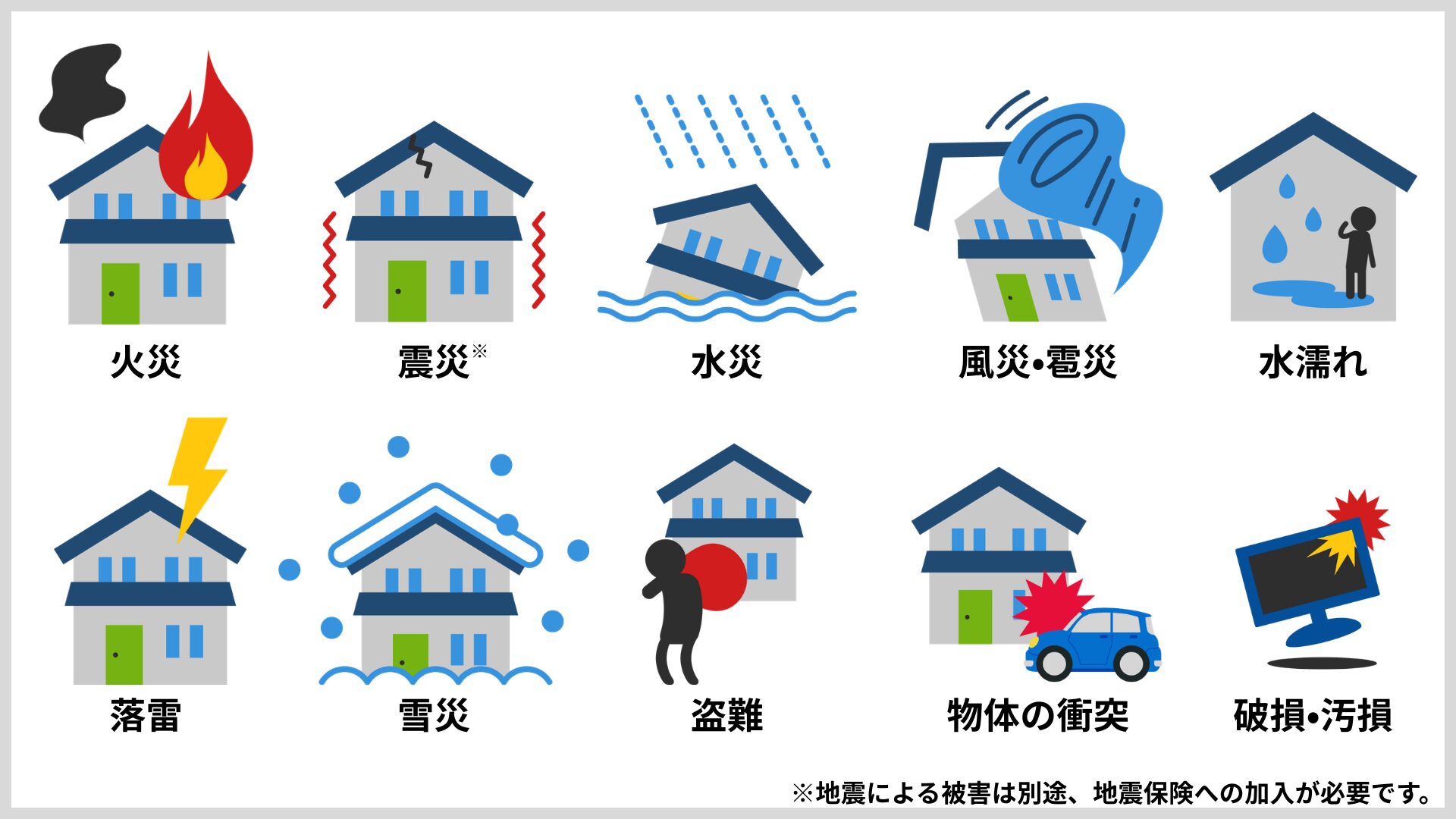

火災保険は、火事だけを補償するものではありません。

実際には、落雷、風災、水災、雪災、盗難、破損・汚損、さらには建物の外から物体が飛んできた場合の損害まで、幅広いリスクをカバーしてくれます。

また、アパート経営で金融機関から融資を受ける場合、ほとんどのケースで火災保険への加入が融資の条件になっています。

相談の現場では、「銀行に言われたからとりあえず入った」というオーナーさんをよく見かけますが、それでは本当に必要な補償が抜け落ちていることも少なくありません。

火災保険は言われたから入るのではなく、自分の物件を守るために、中身を理解して入ることが大切だということです。

入居者が火災保険に入っているから、オーナーは入らなくていいんじゃないの?

ファイナンシャル・プランナー

ファイナンシャル・プランナー入居者の火災保険とオーナーの火災保険は、補償の対象が異なります。

入居者の保険は主に「家財」と「借家人賠償責任」を補償するもので、建物そのものは対象に含まれていません。

建物の損害を補償するのは、あくまでオーナーが加入する火災保険です。

さらに、日本には「失火責任法」(失火ノ責任ニ関スル法律)という法律があり、入居者に重大な過失がない限り、火災で建物が損害を受けてもオーナーは入居者に損害賠償を請求できません。

入居者のうっかりで起きた火事であっても、建物の修繕費用はオーナーが自腹で負担する可能性があるの!?

ファイナンシャル・プランナー違います!

たしかに「失火責任法」によって、入居者に重大な過失がない限り、オーナーは建物の損害について入居者へ賠償請求はできません。

しかし、それで入居者に一切の責任がないわけではありません。

賃貸借契約においては、入居者には「借りている部屋を元の状態に戻す義務(原状回復義務)」があり、これを怠った場合は債務不履行として責任を負うことになります。

そのため、入居者が加入している火災保険には「借家人賠償責任保険」が付いており、自分が借りている部屋に対する損害については補償される仕組みになっています。

ただし、ここが非常に重要なポイントです。

借家人賠償責任保険で補償されるのは、あくまで「自分が借りている専有部分のみ」です。

たとえば、

103号室の入居者の過失で火災が発生し、

102号室・104号室・203号室など他の部屋や、廊下・階段といった共用部分にまで被害が広がった場合でも、

借家人賠償責任保険で補償されるのは103号室のみです。

他の部屋や共用部の修繕費用については、入居者に重大な過失がない限り、基本的に請求することができず、結果としてオーナー自身が負担することになります。

さらに言えば、そもそも入居者に責任がないケースでは、借家人賠償責任保険自体が使えません。

たとえば、

- 台風や大雨などの自然災害による損害

- 隣から燃え移った類焼による損害

- 第三者による放火

こういった場合は入居者に過失がないため、賠償責任は発生せず、保険金も支払われないのです。

つまり、入居者の保険だけでは、建物全体のリスクはカバーできません。

だからこそ、アパートオーナー自身が火災保険に加入し、建物全体の損害に備えておく必要があるのです。

ファイナンシャル・プランナー「入居者の不注意で火事が起きたのに、建物の修理代を自分で出すことになるなんて」と驚かれるオーナーさんを、相談の場でしばしばお見かけします。

火災保険・マンション総合保険の比…

火災保険でもらい火は補償される?失火責任法の落とし穴と備え方

火災保険でもらい火の被害は補償される?失火責任法の仕組みや損害賠償請求の可否、具体的な備え方をFPが分かりやすく解説。補償内容の見直しポイントも紹介します。

アパートオーナー向けの保険

補償内容を自由にカスタマイズ可能!

申込みは「Webで完結 ・ プロに無料相談」が選べる!

※日新火災の保険商品ページに遷移します。

※弊社「ほけんの王様」のページに遷移します。

データが語る「オーナーが火災保険が必要な理由」近年増え続けるリスク

日本では毎日約100件の火災が発生しており、さらに台風や豪雨による自然災害のリスクも年々高まっています。

アパートオーナーにとって、火災保険なしで経営を続けることは、データから見ても非常に危険です。

データで見る火災のリスク

まず、火災のリスクについて見てみましょう。

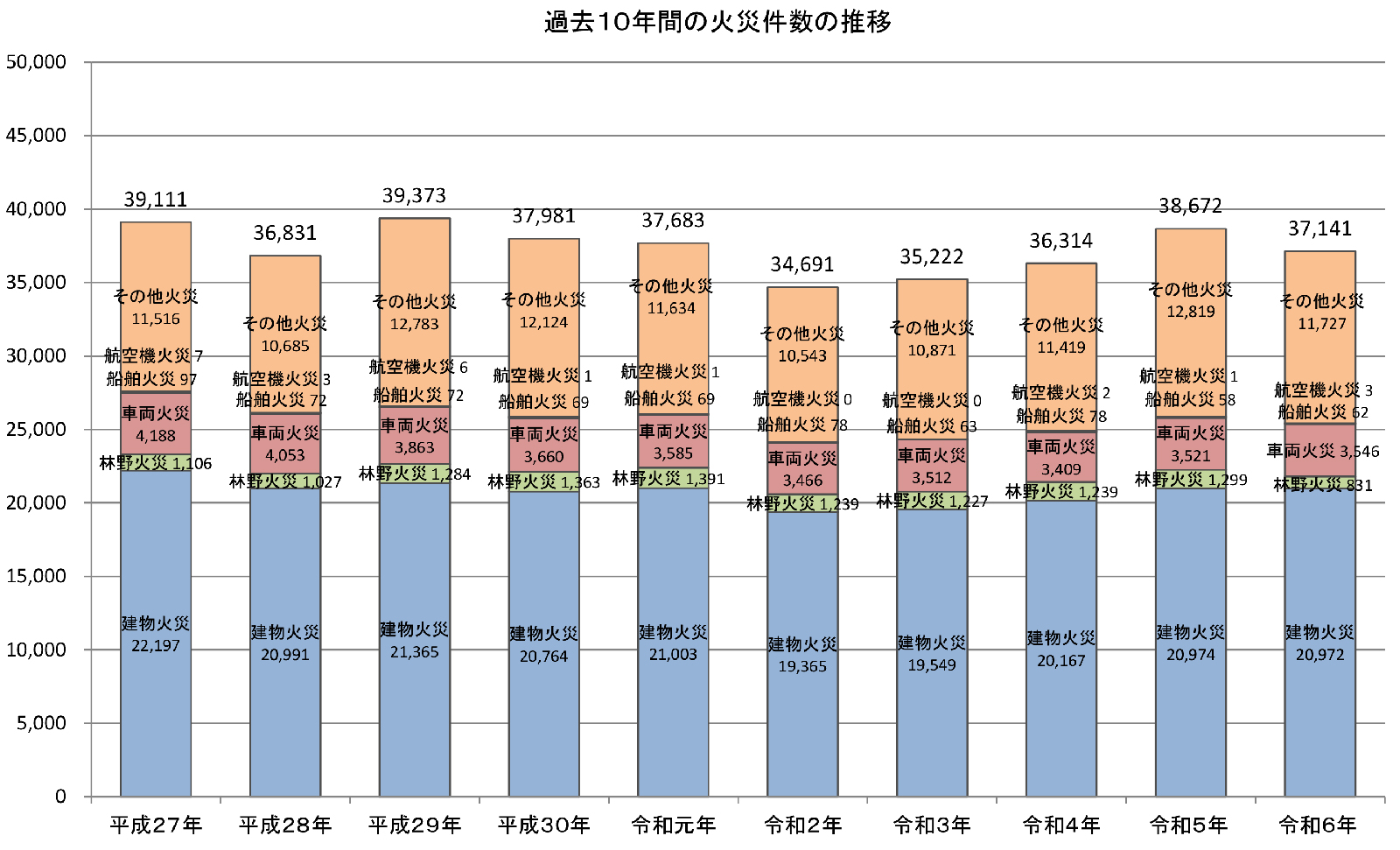

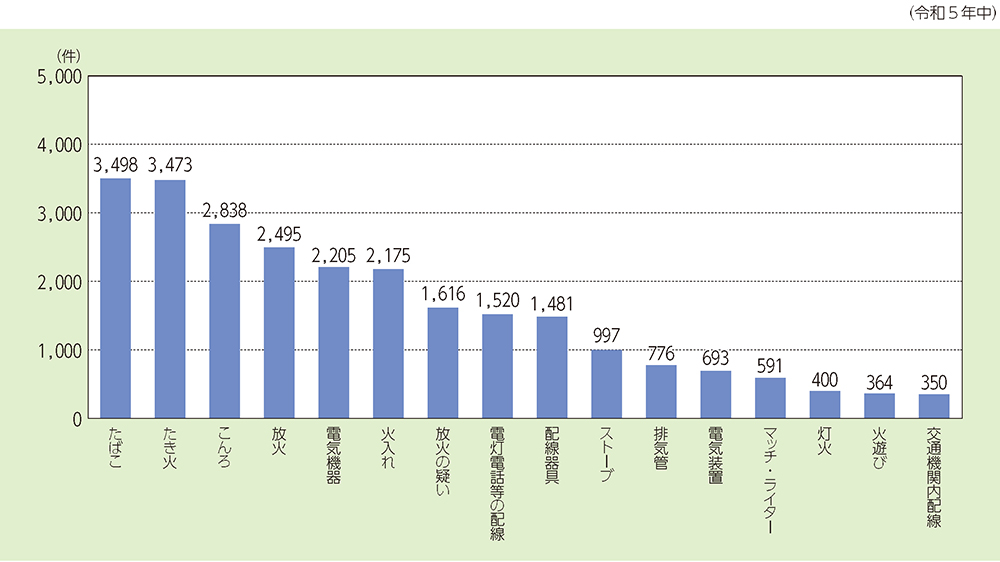

総務省消防庁が公表した「令和6年(2024年)の火災概要」によると、2024年の総出火件数は37,141件でした。

これは、平均すると1日に約101件、およそ14分に1件の火災が発生している計算になります。

「うちのアパートは鉄骨造だから大丈夫」と思う方もいらっしゃるかもしれません。

しかし、出火原因を見ると、たばこが3,498件、こんろが2,838件、電気機器が上位に並んでおり、これらは建物の構造に関係なく発生するリスクです。

特に注目すべきは放火で、令和5年の放火件数は2,495件、放火の疑いを加えると4,111件にのぼります。

アパートのような共同住宅は、不特定多数の人が出入りする環境にあるため、放火のリスクはオーナーの努力だけでは完全に防げません。

建物の構造別に見ると、木造建物からの出火が最も多く、延焼率(隣の建物に燃え広がる割合)も木造が最も高いとされています。

木造アパートをお持ちのオーナーさんは、特に注意が必要です。

一方で、鉄骨造やRC造(鉄筋コンクリート造)であっても、室内の火災で壁紙や床材、設備が大きく損傷するケースは珍しくありません。

たとえば、お風呂場のボイラー周辺やキッチンまわりで起きた小さな火災でも、煙やすすによる汚損被害が共有部分も含めた建物全体に広がることがあります。

年々増加する自然災害のリスク

次に、自然災害のリスクです。

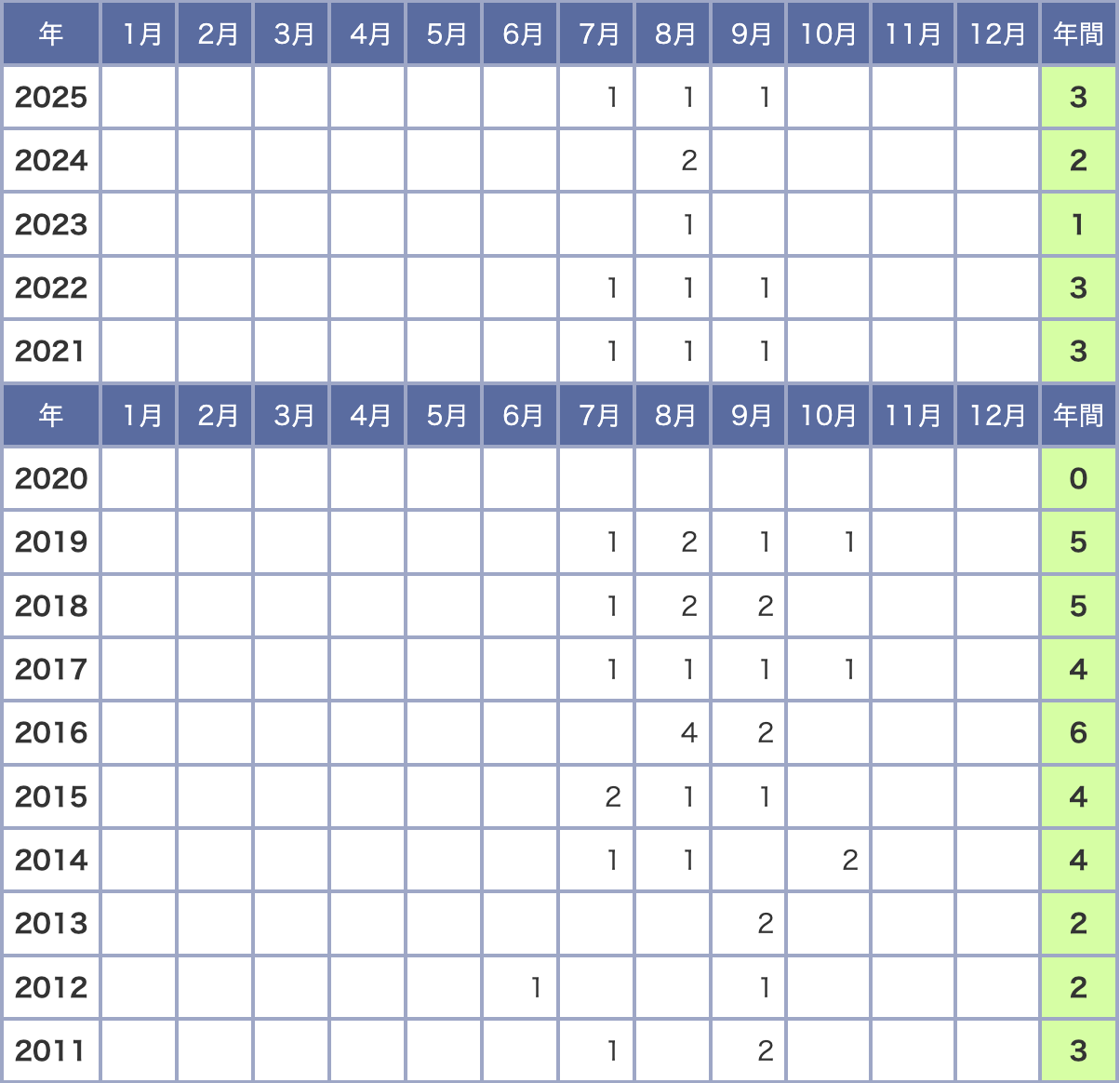

気象庁の統計によると、2024年に日本に接近した台風は11個、上陸したのは2個でした。

「たった2個か」と思うかもしれませんが、台風10号は鹿児島県に暴風・波浪の特別警報が出るほどの猛威を振るい、西日本から東日本にかけて記録的な大雨をもたらしました。

2025年までの台風の上陸数

こうした自然災害は、アパートの屋根の破損、外壁の損傷、浸水による設備の故障といった被害に直結します。

修繕費用は数十万円から、場合によっては数百万円にのぼることも珍しくありません。

特に最近では、線状降水帯と呼ばれる集中豪雨の発生が各地で増えており、これまで水害と無縁だった地域でも浸水被害が発生するようになっています。

アパートオーナーにとっては、「今まで大丈夫だったから」という過去の経験だけでは、将来の災害リスクを判断できない時代に入っているということです。

見落としてはいけない保険料の値上がり

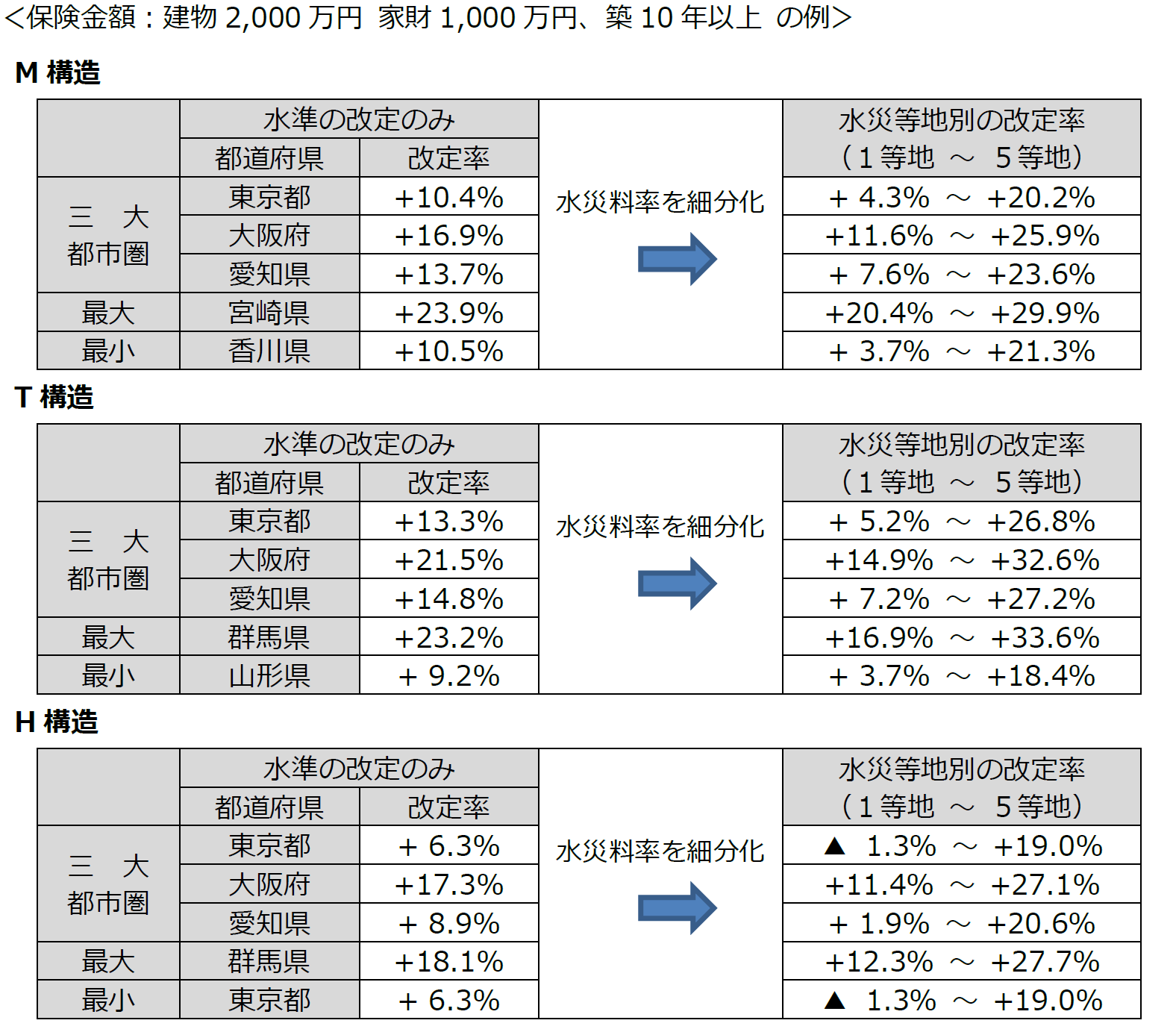

損害保険料率算出機構は2023年6月に、火災保険の保険料の目安となる参考純率を全国平均で13.0%引き上げると発表しました。

参考純率とは、保険会社が保険料を決める際に参考にする基準のことで、いわば保険料の卸値のようなものです。

これは過去最大の引き上げ幅で、直近10年間で5回目の引き上げとなります。

ファイナンシャル・プランナーこの改定を受けて、2024年10月から多くの損害保険会社が保険料を引き上げました。

さらに、2024年10月からは、水災に関する保険料が地域のリスクに応じて5段階(1等地~5等地)に細分化されました。

河川の近くや低地にある物件は、保険料が大幅に上がる可能性があります。

ファイナンシャル・プランナー

ファイナンシャル・プランナーつまり、「保険料が高いから入らない」ではなく、「保険料が上がっている今だからこそ、賢く選ぶ」という発想が大切です。

保険に入らずに自然災害で建物が大きく損壊してしまったら、修繕費用は全額自己負担です。

家賃収入が途絶えるうえに、ローンの返済だけが残るという最悪の事態にもなりかねません。

あわせて読みたい

台風シーズン到来前に確認!火災保険の賢い選び方とは

毎年、台風は日本各地に甚大な被害をもたらし、住宅の破損や浸水、家財の損害など、様々な被害を引き起こします。台風の被害に対して火災保険が利用できることをご存知…

失敗しないアパートオーナー向け火災保険の選び方と見直しステップ

結論として、火災保険選びで失敗しないためには、以下の3つが鍵になります。

- 補償範囲を物件のリスクに合わせて選ぶ

- 必要な特約を過不足なく付ける

- 複数の保険会社から見積もりを取る

STEP

補償範囲の設定を確認する

火災保険の補償は、基本的に「火災・落雷・破裂・爆発」がセットになっています。

これに加えて、「風災・雹災・雪災」「水災」「盗難」「水濡れ」「物体の飛来・落下」「破損・汚損」などを、プランに応じて選択できる仕組みです。

ファイナンシャル・プランナーここでのポイントは、ご自身の物件がある地域のリスクに合わせて補償内容を選ぶことです。

たとえば、近くに大きな川がある場合は水災の補償を付けるべきですし、高台にある物件なら水災の優先度は下がります。

国土交通省が運営するハザードマップポータルサイトで、お持ちの物件の災害リスクを無料で確認できますので、まずはそこからチェックしてみてください。

STEP

アパートオーナーが特に検討すべき「3つの特約」を押さえる

アパート経営者にとって特に重要な特約は次の3つです。

特約とは、基本の補償にオプションとして追加する補償のことです。

実際に相談を受けていると、「特約って何を付ければいいのかさっぱり分からない」とお悩みの方がとても多いです。

① 施設賠償責任特約

これは、建物の管理上の不備が原因で入居者などにケガをさせてしまった場合に、オーナーが負う賠償責任を補償してくれるものです。

たとえば、老朽化した廊下の手すりが外れて入居者が転倒し、ケガをしてしまった場合などが該当します。

こうした事故が発生すると、治療費や慰謝料など高額な賠償責任が生じる可能性があります。

一方で、この特約は年間数千円程度の保険料で付帯できるケースが多く、少ない保険料で、大きなリスクに備えられる点が大きなメリットです。

万が一に備えるためにも、忘れずに加入を検討しておきましょう。

② 家賃収入特約

火災や自然災害でアパートが損壊し、入居者が退去してしまった場合、修繕が完了するまで家賃収入がストップします。

この特約に入っておけば、復旧期間中の家賃の損失分を保険金で補填してもらえます。

③ 家主費用特約

万が一、入居者が室内で亡くなられた場合に、特殊清掃や遺品整理の費用、さらには空室期間中の家賃損失や家賃の値引き分などを補償してくれます。

近年、高齢の単身入居者が増えている賃貸物件では、この特約の重要性がますます高まっています。

STEP

複数社への見積もり依頼を必ず行う

火災保険の保険料は、補償内容が同じでも、保険会社によって年間数万円の差がつくことは珍しくありません。

面倒に感じるかもしれませんが、年間数万円の差は無視できない金額です。

必要なものは、建物の構造(木造・鉄骨造など)、築年数、所在地、延べ床面積の情報です。

なお、保険料だけで選ぶのは禁物です。

事故が起きたときの対応スピードや、保険金の支払い実績なども比較のポイントに加えてください。

ファイナンシャル・プランナー合わせて補償金額(保険金額)の設定も忘れずに確認するようにしましょう。

保険金額とは、万が一のときに受け取れる保険金の上限額のことです。

アパートの火災保険では、建物を「新価(再調達価格)」(同じ建物を新しく建て直すのに必要な金額)で設定するのが基本です。

「時価」(経年劣化を差し引いた現在の価値)で設定すると、実際に建て直すときに保険金だけでは足りなくなってしまいます。

たとえば、築20年のアパートが全焼した場合、時価で保険に入っていると、新築時の価格から20年分の価値の減少を引いた金額しか受け取れません。

それだけだと同じ建物を再建できないし、不足分は自己負担になっちゃう!

また、火災保険の契約期間は、2022年10月以降、最長5年に短縮されました。

以前は最長10年でしたが、自然災害の増加により保険会社が長期の収支を予測しにくくなったことが背景にあります。

ファイナンシャル・プランナー保険料は長期契約の一括払いが最も割引率が高いため、可能であれば最長の5年契約を選ぶと、総支払額を抑えることができます。

あわせて読みたい

借家人賠償責任保険とは?賃貸契約のトラブルから身を守る基礎知識

賃貸住宅に住む際、火災保険への加入が求められることはよくあります。しかし、その中には「借家人賠償責任保険」という重要な特約が含まれていることをご存知でしょう…

保険料は「高い」だけじゃない――

アパートの保険料が決まる仕組みと節約のコツ

結論として、火災保険の保険料は次の5つの要素で決まります。

この仕組みを理解しておくと、無駄なく、かつ必要な補償を確保しながら保険料を最適化できます。

① 建物の構造

火災保険では建物の構造をの以下の3つに分類しています。

火災に強い構造ほど保険料は安くなりますので、M構造やT構造に該当するアパートは、H構造に比べて保険料がかなり抑えられます。

- M構造(マンションなどの耐火構造の共同住宅)

- T構造(M構造以外の耐火・準耐火建築物)

- H構造(木造など)

ファイナンシャル・プランナーご自身の物件の構造区分が分からない場合は、建築確認通知書や登記簿謄本で確認できます。

② 所在地

2024年10月から、水災に関する保険料が地域のリスクに応じて5段階に細分化されました。

同じ都道府県内でも、市区町村によってリスク区分が異なります。

たとえば東京都内でも、水害リスクの低い世田谷区や渋谷区は1等地に、河川に近い江戸川区や葛飾区は5等地に分類されています。

ファイナンシャル・プランナーお持ちの物件が何等地に該当するかは、損害保険料率算出機構のサイトにある水災等地検索で調べることができます。

③ 築年数

一般的に、築年数が浅い建物ほど保険料は安くなります。

新しい建物は建築基準が最新であり、耐火性能や耐震性能が高いと見なされるためです。

逆に、築年数が古くなると建物の劣化リスクが高まるため、保険料が上がる傾向があります。

➃ 補償内容

補償内容の取捨選択も重要です。

たとえば、高台にあって洪水リスクがほぼゼロの物件であれば、水災補償を外すことで保険料を下げられます。ただし、内水氾濫のリスクまで考慮したうえで判断する必要があります。

⑤ 保険期間

1年契約を毎年更新するよりも、5年契約の一括払いのほうが保険料の総額が安くなります。

割引率は保険会社によって異なりますが、5年一括払いで約12%程度安くなるケースが一般的です。

保険料は不動産所得の必要経費として確定申告で計上できるため、実質的な負担は保険料の額面より小さくなります。

ファイナンシャル・プランナー5年契約で一括払いした場合は、毎年の按分額を経費として計上する形になりますので、税理士さんに相談しながら適切に処理しましょう。

あわせて読みたい

大家さん・賃貸オーナー向けの火災保険徹底解説!賃貸経営必勝法とは

大家さんが賃貸経営をするには、さまざまなリスクがあります。 特に火災は、建物の損害だけでなく、復旧期間中の賃貸収入の減少という経済的に大きな問題を引き起こしま…

オーナーたちが実際に経験した「保険に助けられた話」と「後悔した話」

結論として、火災保険は「入っていて良かった」と感じるのは、まさに災害や事故が起きたときです。

ここでは、実際にありがちな2つの事例をご紹介します。

【台風被害から家賃収入を守れたBさんのケース】

背景

Bさん(52歳・会社員)は、都内に勤務しながら、地方に築15年の木造アパート(6戸)を1棟所有するサラリーマン大家さんです。

副収入として月36万円の家賃収入を得ていました。

きっかけ

ある年の秋、大型台風がBさんのアパートがある地域を直撃。

暴風でアパートの屋根の一部が吹き飛び、2階の2部屋に雨水が入り込みました。

葛藤・困りごと

遠方に住んでいるため、すぐに現地に行くこともできません。

管理会社からの電話では、「2部屋の入居者さん今回の事故を機に退去のお申し出があった」と告げられました。

屋根と室内の修繕費用、入居者の退去、修繕期間中の家賃収入ゼロ、――「次の入居者が決まるまでローンの返済はどうしよう」と、不安で眠れない夜が続きました。

行動

まず、Bさんは加入していた火災保険の保険会社に連絡しました。

次に、管理会社を通じて被害状況の写真を撮影してもらい、保険金の請求手続きを開始。

そして、修繕業者の手配を保険会社の紹介サービスも活用しながら進めました。

《結果と気づき》

Bさんは風災の補償に加えて、家賃収入特約にも加入していたため、屋根と室内の修繕費用に加えて、家賃損失分も保険金として受け取ることができました。

正直、特約を付けるときは『本当に使うかな』と迷いました。

でも、結果的にこの特約がなければ、ローンの返済が滞っていたかもしれません。

【水災補償を外して後悔したCさんのケース】

背景

Cさん(47歳・自営業)は、郊外に築20年の鉄骨造アパート(8戸)を所有しています。

アパートの家賃収入が家計の大きな柱です。

きっかけ

火災保険の更新時に、保険料をできるだけ抑えたいと考えたCさんは、「うちのアパートは高台にあるわけじゃないけど、これまで浸水なんてなかったし」という判断で、水災の補償を外して契約しました。

葛藤・困りごと

ところが翌年、集中豪雨で近くの排水施設が処理しきれなくなり、アパートの1階部分が床上浸水の被害を受けました。

内水氾濫と呼ばれる現象で、川から水が溢れなくても、下水道や側溝の排水能力を超える雨が降ると、地面から水が溢れ出してくるものです。

ハザードマップには載っていない場所でも発生することがあり、「うちは浸水エリアじゃないはず」という油断が裏目に出たケースでした。

1階の4部屋すべての床材、壁紙、エアコン、給湯器が使えなくなり、見積もりを取ると修繕費用は約800万円に。

まさか自分のアパートが浸水するなんて。

あのとき、年間たった数万円の保険料を惜しんだばかりに…

――Cさんは頭を抱えました。

行動

Cさんは自己資金と追加融資で何とか修繕費用を工面しました。

《結果と気づき》

入居者4名は一時退去を余儀なくされ、修繕完了まで約4か月かかりました。

その間の家賃収入もゼロです。

修繕が終わった後、すぐに火災保険を見直し、水災補償と家賃収入特約を付けた内容で再契約しました。

保険料の数万円を節約して、結局800万円以上の出費と4か月分の家賃損失を被りました。

今は、ハザードマップもきちんと確認して、物件に合った補償を付けるようにしています。

あわせて読みたい

マンション共用部の漏水で最高裁が初判断!管理組合が負う賠償責任とは

マンションの天井からポタポタ水が落ちてきた。原因は共用部分の配管らしいけれど、修理費は誰が負担するの? こんな不安を抱えたことはありませんか? 2026年1月、最高…

アパートオーナーが気になる火災保険のよくある質問

火災保険についてよく寄せられる疑問の多くは、知っておくだけで不安が解消できるものばかりです。

ここでは、特に多い5つの質問にお答えします。

アパートの火災保険は法律上、加入が義務ですか?

法律で加入が義務付けられているわけではありません。

ただし、銀行から融資を受けてアパートを購入・建築する場合には、融資条件として火災保険への加入が求められるのが一般的です。

法律上の義務がないとはいえ、万が一の損害は全額自己負担になりますので、加入しないという選択肢は現実的ではありません。

ファイナンシャル・プランナーまずはお手持ちのローン契約書で加入条件を確認してみてください。

入居者が火災保険に入っていれば、オーナーは入らなくても大丈夫ですか?

それぞれ別の保険が必要です。

入居者の火災保険は「家財」や「借家人賠償責任」を補償するもので、建物そのものはカバーしていません。

建物の損害を補償するのはオーナーの火災保険です。

たとえば、自然災害による損害、近隣からの類焼、放火など、入居者に非がない場合には損害賠償を求めることができません。

建物の修繕費用はオーナー自身が負担することになります。

地震保険はアパート経営でも必要ですか?

地震リスクの高い地域では検討をおすすめします。

地震保険は火災保険とセットでしか加入できず、補償額は火災保険の保険金額の30~50%が上限です。

また、地震による建物の倒壊や津波被害は火災保険では補償されないためです。

保険料は建物の構造と所在地(都道府県)によって全国一律で決められており、どの保険会社で加入しても金額は同じです。

ファイナンシャル・プランナーまずは物件の耐震性能と、地域の地震リスクを確認するところから始めてみてください。

火災保険料は経費として計上できますか?

はい、アパート経営にかかる火災保険料は、不動産所得の必要経費として計上できます。

長期契約で一括払いした場合は、支払った年に全額経費にするのではなく、各年度に按分して計上するのが原則です。

たとえば5年契約で25万円を一括払いした場合、毎年5万円ずつ経費に入れることになります。

確定申告の際は、保険料の領収書を保管しておきましょう。

保険料をできるだけ安く抑える方法はありますか?

いくつか方法があり、最も効果的なのは、複数の保険会社から見積もりを取って比較することです。

- 最長5年の長期契約を一括払いすることで割引が適用されます。

- 建物の構造が耐火性能の高いものであれば保険料は安くなります。

- 不要な補償を外すことで保険料を下げられますが、必要な補償まで外してしまうと本末転倒です。

ファイナンシャル・プランナー同じ補償内容でも、保険会社によって金額に大きな差が出ることがあるため、見積もりを比較するようにしましょう。

アパートオーナー向けの保険

補償内容を自由にカスタマイズ可能!

申込みは「Webで完結 ・ プロに無料相談」が選べる!

※日新火災の保険商品ページに遷移します。

※弊社「ほけんの王様」のページに遷移します。

まとめ:大切なアパートを守るために、今日からできるひとつのこと

この記事のポイントを3つにまとめます。

- アパートオーナーにとって火災保険は「入るかどうか」ではなく「何を・どう選ぶか」が重要だということ。

火災だけでなく、風災、水災、賠償リスクまで幅広くカバーできるのが火災保険の強みです。 - 2024年10月の保険料改定で全国平均13%の参考純率引き上げと水災料率の5区分化が実施されたこと。

今後も保険料は上昇傾向が見込まれるため、早めの見直しと長期契約が負担を軽くしてくれます。 - 補償範囲と特約を「自分の物件のリスク」に合わせて選ぶこと。

施設賠償責任特約、家賃収入特約、家主費用特約の3つは、アパートオーナーにとって特に検討の価値があります。

今日から5分でできるアクションとして、国土交通省のハザードマップポータルサイトで、ご自身のアパートの所在地を検索してみてください。

水災リスクが一目で分かりますので、それだけで水災の補償が自分の物件に必要かどうかの判断材料が手に入ります。

ファイナンシャル・プランナー自分の物件にはどんな補償が合っているのか分からないと感じたら、保険の専門家やFPへの相談も有効な手段です。

この記事の情報は2026年3月時点のものです。火災保険の制度や保険料は改定されることがありますので、最新情報は各保険会社や損害保険料率算出機構の公式サイトでご確認ください。