火災保険の加入率は82%|未加入だとどうなる?データで徹底解説

火災保険って、みんな入っているの?

うちは気を付けてるから大丈夫だと思うけど、本当に必要なのかな?

そんな疑問をお持ちの方は、決して少なくありません。

ファイナンシャル・プランナー

ファイナンシャル・プランナーFP(ファイナンシャルプランナー)として相談の現場に立っていると、こうした声は本当によく耳にします。

この記事では、公的データをもとに火災保険の加入率の実態をわかりやすく解説し、「入るべきか、入らなくてもいいのか」の判断材料をお届けします。

目次

火災保険の加入率82%が意味すること――約5世帯に1世帯は「無保険」

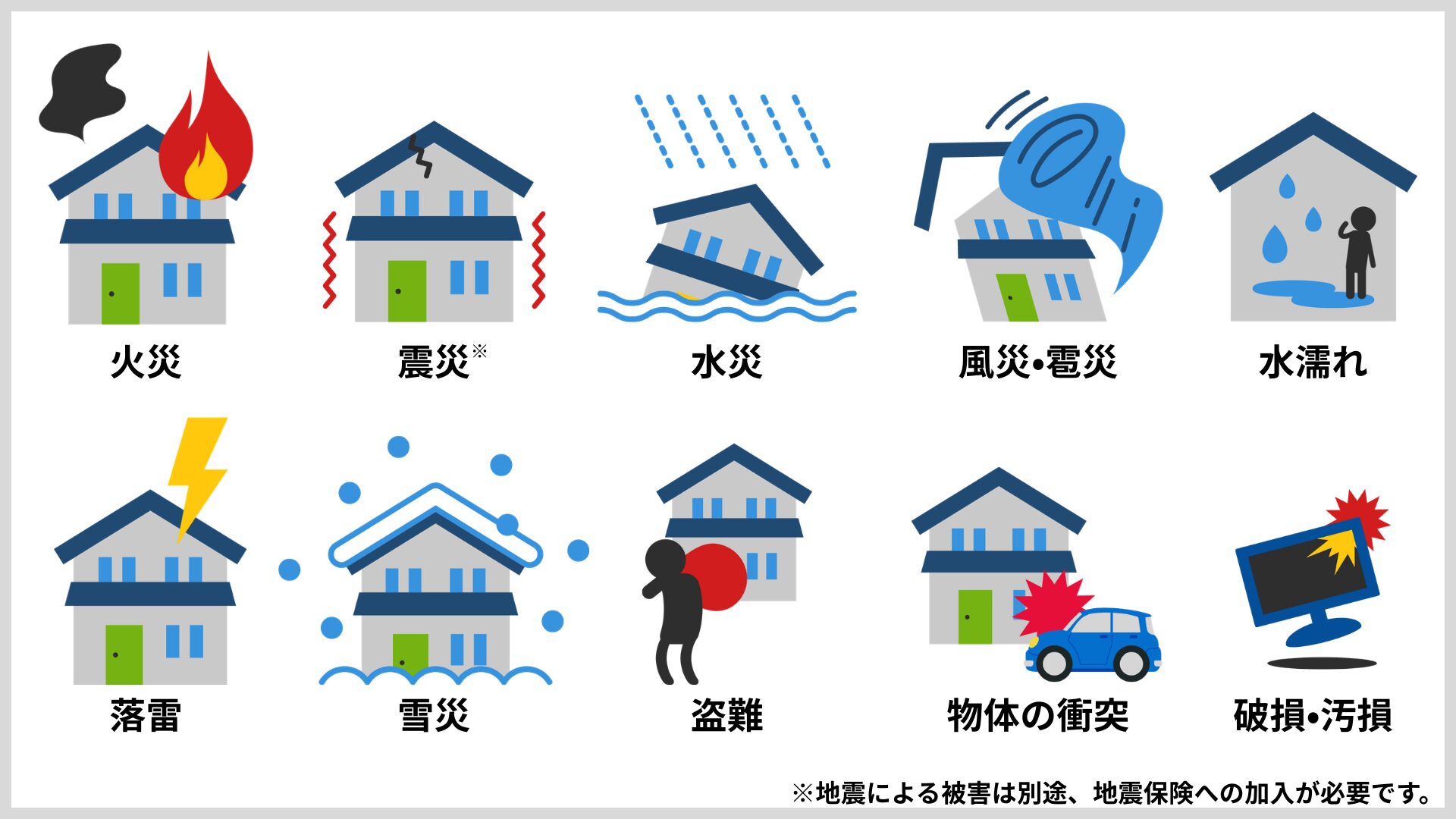

そもそも、火災保険とは、火災をはじめ、台風や大雨による風災・水災、落雷、破裂・爆発、盗難、さらには水漏れや物の破損といった、住まいに関するさまざまなリスクをカバーする損害保険です。

火災保険の補償の対象として、主に「建物」と「家財」の2つがあります。

つまり、「建物」だけの契約では、万が一のときに補償されるのは建物に限られ、家具や家電などの家財は補償されないことになります。

ファイナンシャル・プランナー

ファイナンシャル・プランナー「火災」という名前がついていますが、実際には自然災害や日常のトラブルまで幅広く補償してくれる「住まいの総合保険」と考えるとわかりやすいでしょう。

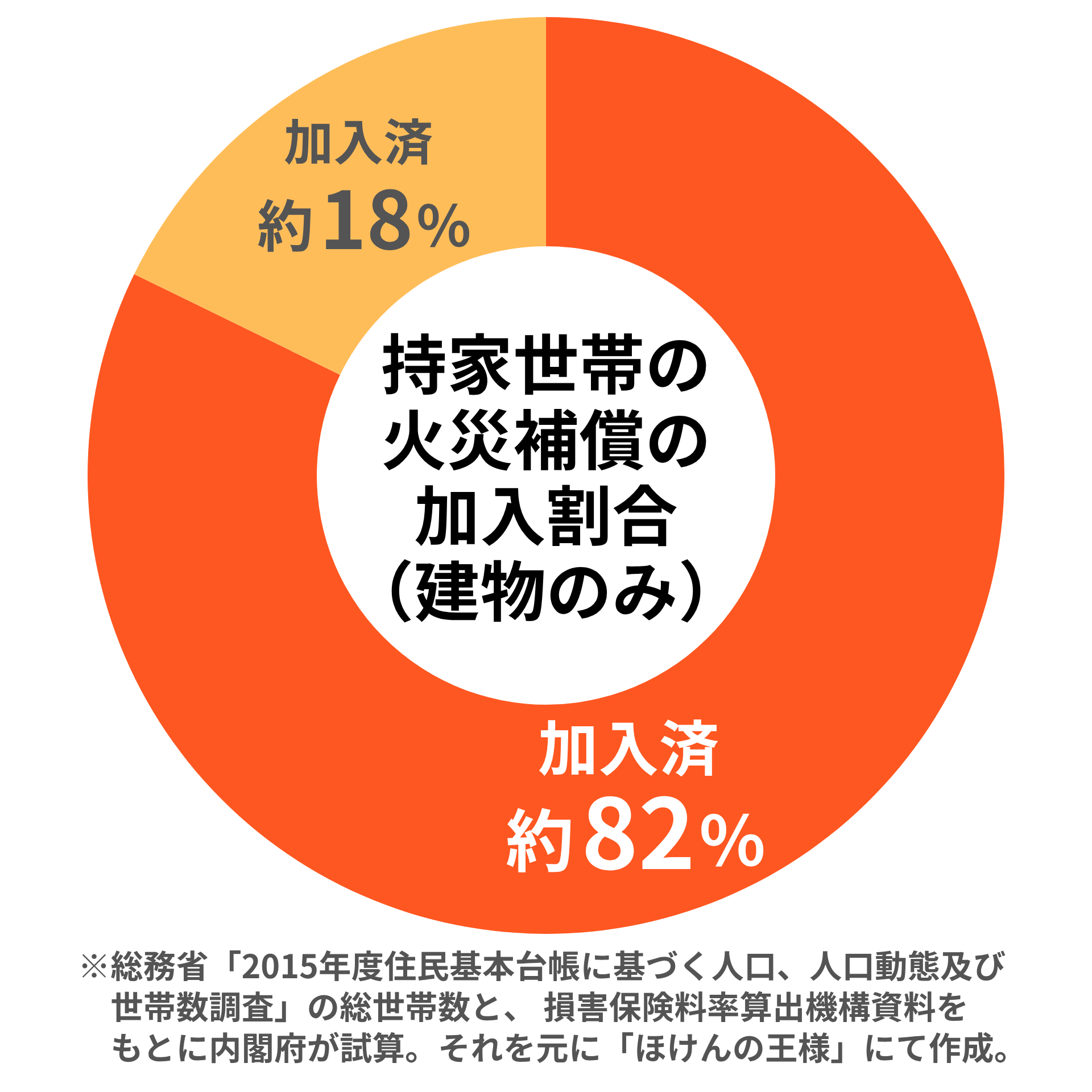

日本の持ち家世帯における火災保険・共済の加入率はおよそ82%です。

つまり、約5世帯に1世帯は、火災保険にも共済にも入っていない状態にあります。

この「82%」という数字は、内閣府(防災)が2015年度末時点の推計として公表したものです。

火災保険(損害保険会社が提供)の加入率が約61%、火災共済(生協や農協などの非営利団体が提供)の加入率が約33%で、重複を除くと合計で約82%になります。

「82%なら多いじゃないか」と思われるかもしれません。

でも、見方を変えてみてください。

もしご近所に10軒の家が並んでいたら、そのうち2軒は火事や自然災害で家が壊れたとき、保険からの補償を一切受けられない状態だということです。

ファイナンシャル・プランナー相談の現場でも、「まさか自分の家が被害に遭うとは思わなかった」とおっしゃる方は多くいらっしゃいます。

しかも、この82%は「建物」に対する補償だけの数字です。

テレビや冷蔵庫、衣類などの「家財」に対する補償の加入率は、これよりもかなり低いとされています。

建物だけ保険で修理できても、中の家具や家電がすべてダメになったら、生活の立て直しには大きなお金がかかるね。

あわせて読みたい

家の基礎のひび割れは火災保険で直せる?保険適用の条件と申請のコツ

家の基礎にひび割れを見つけたんだけど、これって火災保険で直せるの? 「地震保険」じゃないとダメ? そんな疑問をお持ちの方に、FP(ファイナンシャルプランナー)の…

あわせて読みたい

火災保険で本当に直せるものとは?知らなきゃ損する補償内容を解説

台風でカーポートの屋根が飛ばされた、子どもが遊んでいてテレビを壊してしまった、家具を動かしていて壁に穴を開けてしまった。そんな「まさか」の出費、実は火災保険…

火災・自然災害の発生状況をデータで確認――「うちは大丈夫」は本当か

日本では1日に約102件の火災が発生しており、自然災害のリスクも年々高まっています。

ファイナンシャル・プランナー「うちは大丈夫」と思っている方ほど、一度データを確認しておきましょう!

火災は特別じゃない?日常に潜む火災リスクとは

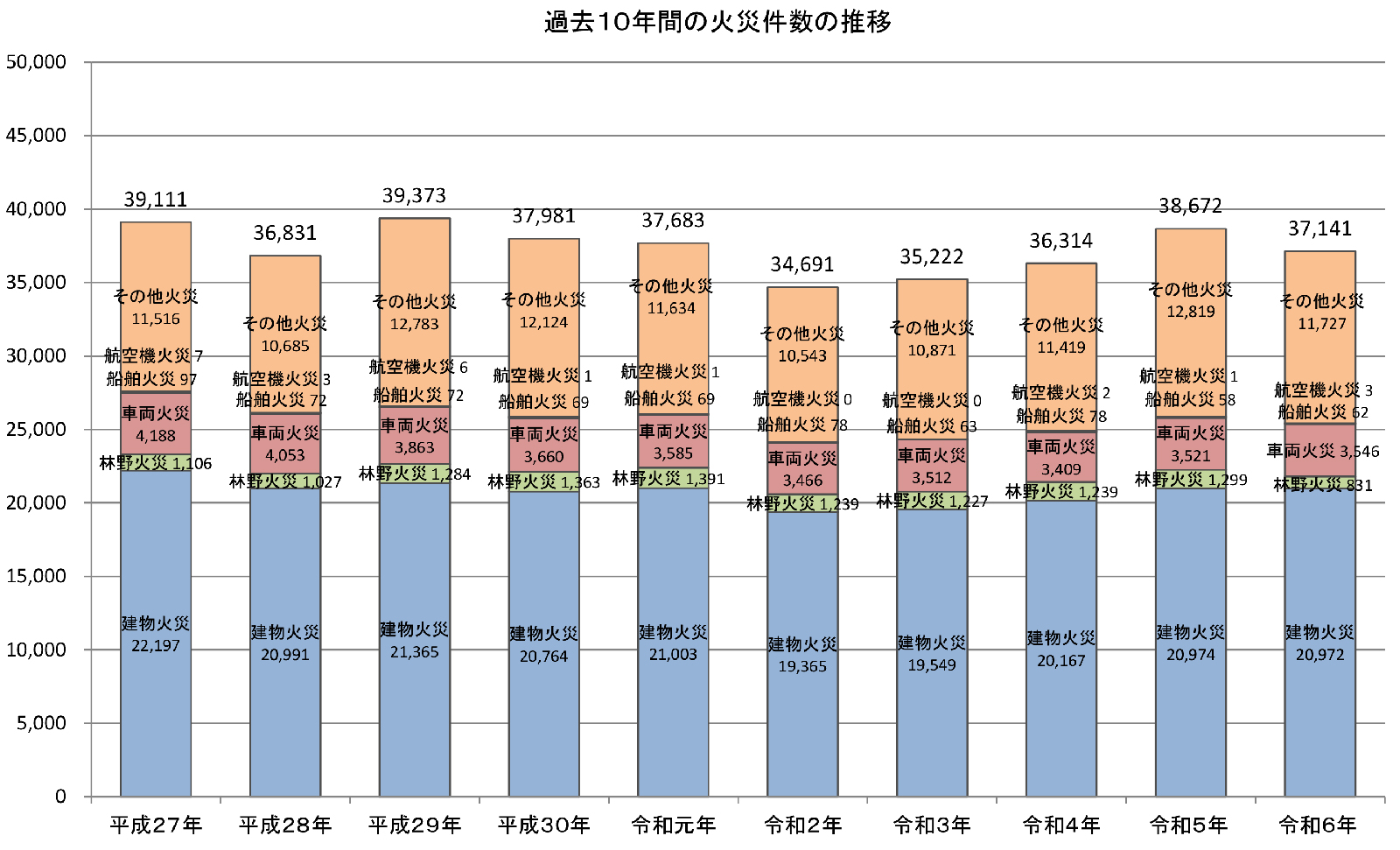

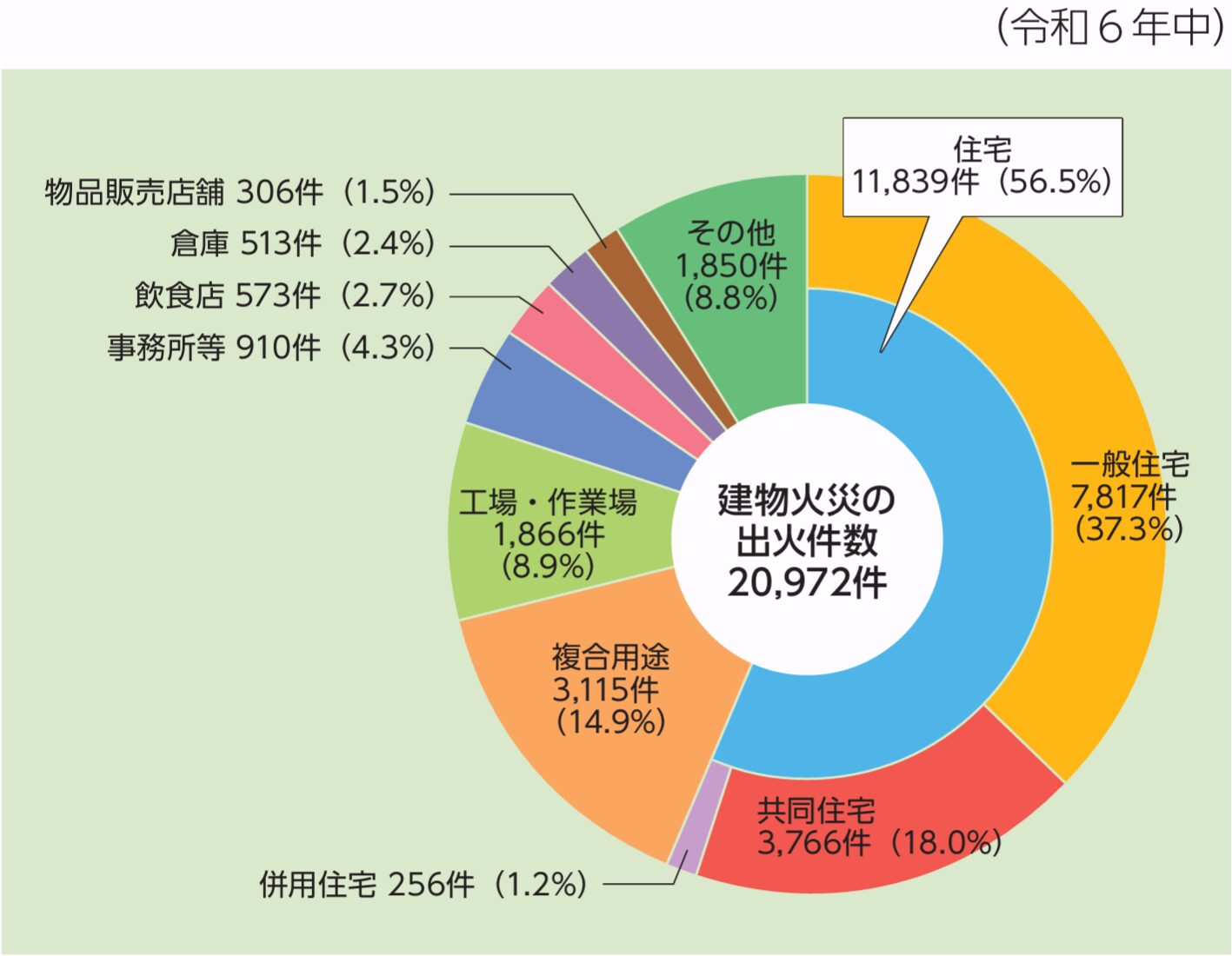

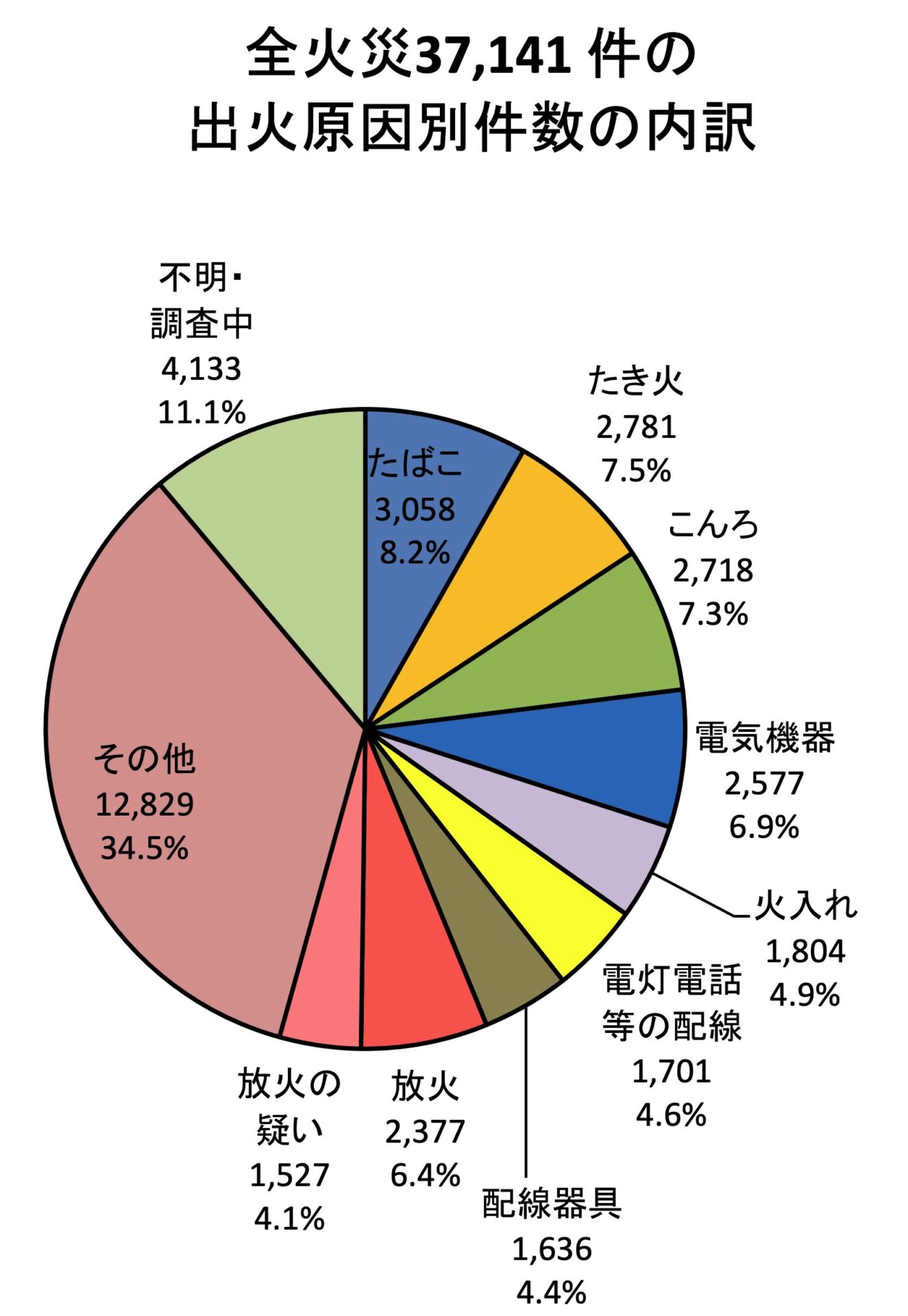

総務省消防庁の「令和7年版消防白書」によると、令和6年(2024年)の総出火件数は37,141件でした。

1日あたりに換算すると約102件の火災が全国で起きている計算になります。

ファイナンシャル・プランナー

ファイナンシャル・プランナーたとえば、朝の通勤時間から夜寝るまでの間に、日本のどこかで何十件もの火事が起きているわけです。毎日届くニュースで火事の報道を目にすることがあると思いますが、あれはほんの一部にすぎません。

さらに注目したいのが、建物火災のうち住宅で起きた火災の割合です。

同じ消防白書のデータでは、令和6年中の建物火災の出火件数は20,972件で、そのうち住宅での火災が11,839件と全体の56.5%を占めています。

つまり、建物火災の半数以上が「誰かの家」で起きているのです。

出火原因で最も多いのは

- 「たばこ」で 3,058件

- 「たき火」が 2,781件

- 「こんろ」が 2,718件

さらに「放火」と「放火の疑い」を合わせると3,904件にのぼり、全体の10.5%を占めています。

出火原因の上位には「電気機器」(2,577件)や「配線器具」も入っており、特別な不注意がなくても、日常の延長で火災が起きてしまうケースは珍しくないのです。

つまり、自分がどれだけ火の元に気をつけていても、放火のように防ぎようのない原因による火災も少なくないのです。

自然災害は他人事ではない?日本の災害リスクの実態

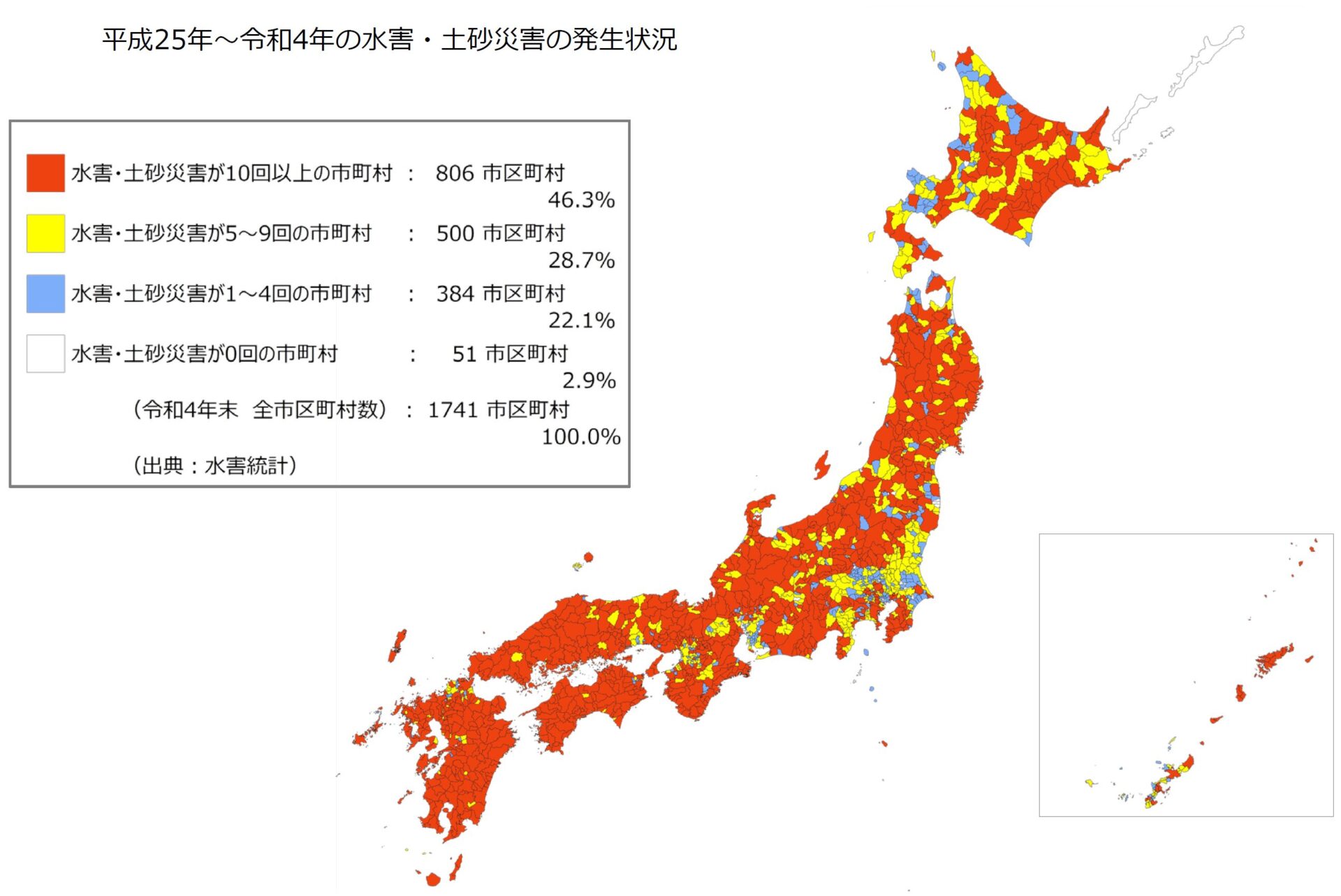

内閣府の調査によると、「2013年(平成25年)〜2022年(令和4年)」の10年間で、日本の全市町村の約97%以上で水害・土砂災害が発生しています。

ファイナンシャル・プランナー

ファイナンシャル・プランナー「自分の地域は大丈夫」と思っていても、水害はほぼすべての地域で起きる可能性があるということです。

また、近年は気象庁のデータでも、1時間あたり50ミリ以上の「非常に激しい雨」の発生回数が増加傾向にあることが指摘されています。

ゲリラ豪雨と呼ばれるような短時間の大雨は都市部でも頻繁に起きるようになっており、マンホールや側溝から水があふれる「都市型洪水」のリスクも高まっています。

![気象庁「大雨や猛暑日など(極端現象)のこれまでの変化」[全国アメダス]1時間降水量50mm以上の年間発生回数](https://fire.hokenou.co.jp/wp-content/uploads/2026/03/amdhour50mm_p.png)

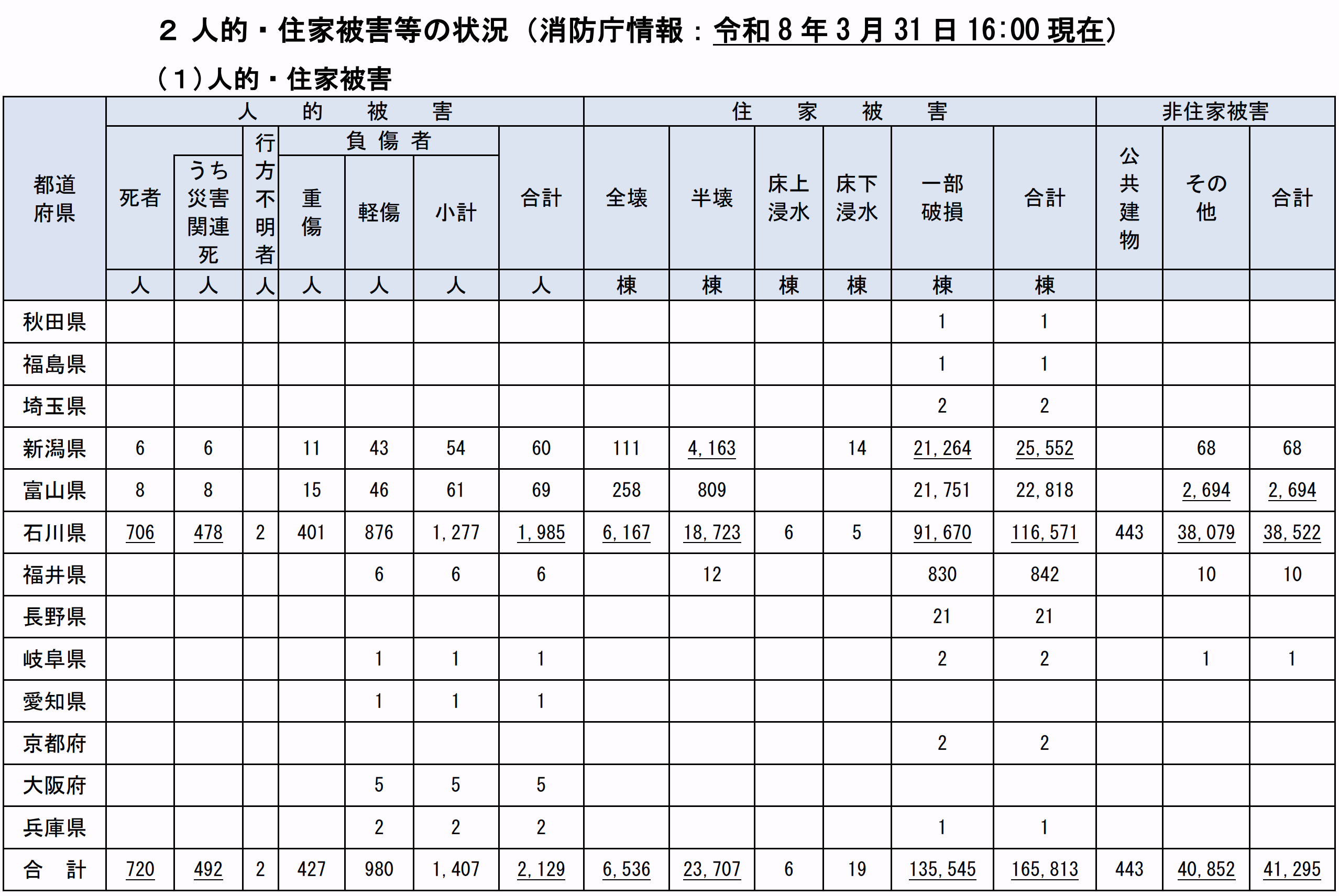

さらに、令和7年防災白書(内閣府、令和7年5月13日時点)によると、

全壊が6,536棟(石川県6,151棟、富山県258棟、新潟県111棟)、半壊・一部破損が159,252棟、被災地全体で約16万5,800棟の住家被害が発生しました。

日本は地震大国であり、どの地域に住んでいても大きな地震に見舞われる可能性があることを、改めて認識する必要があります。

ファイナンシャル・プランナー

ファイナンシャル・プランナーこれらのデータからわかるのは、火災も自然災害も「特別な人に起きること」ではなく、「誰の暮らしにも降りかかりうる」という事実です。

だからこそ、火災保険という備えを持つことが、自分や家族の暮らしを守るために大切なんだね!

あわせて読みたい

戸建て住宅の火災保険、補償内容と保険料の節約ポイントとは

戸建て住宅は、火災だけでなく台風や洪水、地震といった自然災害、さらには水漏れや盗難といったトラブルによる損害を受けるリスクがあります。大切な資産である戸建て…

隣の家の火事で泣き寝入り?――火災保険が必要な「本当の理由」

日本には「失火責任法」という法律があるため、お隣の家からの「もらい火」で自宅が燃えても、原則としてお隣に損害賠償を請求できません。

ファイナンシャル・プランナーつまり、自分の家は自分で守るしかないのです。

えっ!隣が火元なのに!直してもらえないの!?

正式名称は「失火ノ責任ニ関スル法律」といい、明治32年(1899年)に制定された、100年以上前の法律です。

この法律では、火事を起こした人に「重大な過失」がない限り、損害賠償の責任を負わなくてよいと定めています。

つまり、あなたの家の修理代や建て替え費用は、お隣には請求できません。

自分で何とかするしかないのです。

この法律が作られた背景には、日本に木造住宅が密集していたという歴史があります。

一度火事が起きると次々に延焼してしまうため、火元にすべての損害賠償を負わせるのはあまりに酷だという考え方から、失火者の責任を軽くしたのです。

しかし、被害を受ける側からすると、「隣の家のせいで自分の家が燃えたのに、誰にも補償してもらえない」という厳しい現実が待っています。

ファイナンシャル・プランナー実際に相談の現場では、「自分は火の用心をしっかりしているから保険はいらない」とおっしゃる方がいらっしゃいます。

しかし、火災の原因が自分にあるケースばかりではありません。

放火や隣家からのもらい火、落雷や台風による損害…。

自分の注意だけでは防げないリスクがたくさんあるんだね。

また、住宅ローンを組んで家を購入した方にとっては、さらに深刻な問題があります。

火災で家が全壊しても、住宅ローンの返済義務はなくなりません。

「家はなくなったけど、ローンだけは残っている」という状況は、家計にとって壊滅的な打撃になります。

公的な支援制度はあるものの、それだけで住宅を再建するのは現実的には困難です。

たとえば、「被災者生活再建支援制度」で受け取れる支援金は、最大でも300万円です。

しかし、住宅を新しく建て替えるには数千万円かかるのが一般的で、支援金だけではとても足りません。

被害を受けた建物や家財の撤去・処分費用すら、まかなえない可能性があります。

「国が助けてくれるから大丈夫」と思っている方もいらっしゃいますが、公的支援はあくまで「生活を最低限立て直すための足がかり」であって、住宅の再建費用をまるごとカバーしてくれるものではないのです。

だからこそ、火災保険は「火事を起こさないから不要」ではなく、「自分では防げないリスクに備えるために必要」なものです。

自分の住まいと家族の生活を守るための「命綱」として、火災保険の役割を改めて見直してみる必要があるね。

あわせて読みたい

火災保険でもらい火は補償される?失火責任法の落とし穴と備え方

もし隣の家から火が出て、自分の家に燃え移ったら……その修理費は誰が払ってくれるの? そんな不安を感じたことはありませんか。 実は、日本には「もらい火の損害は、火…

地震保険の付帯率70.4%、水災補償は66%――補償の「穴」を見逃さないために

火災保険に入っていても、地震や水災の補償が「ついていない」ケースがあります。

補償内容をしっかり確認しないと、いざというとき「対象外」と言われてしまう可能性があります。

まず、地震保険について見てみましょう。

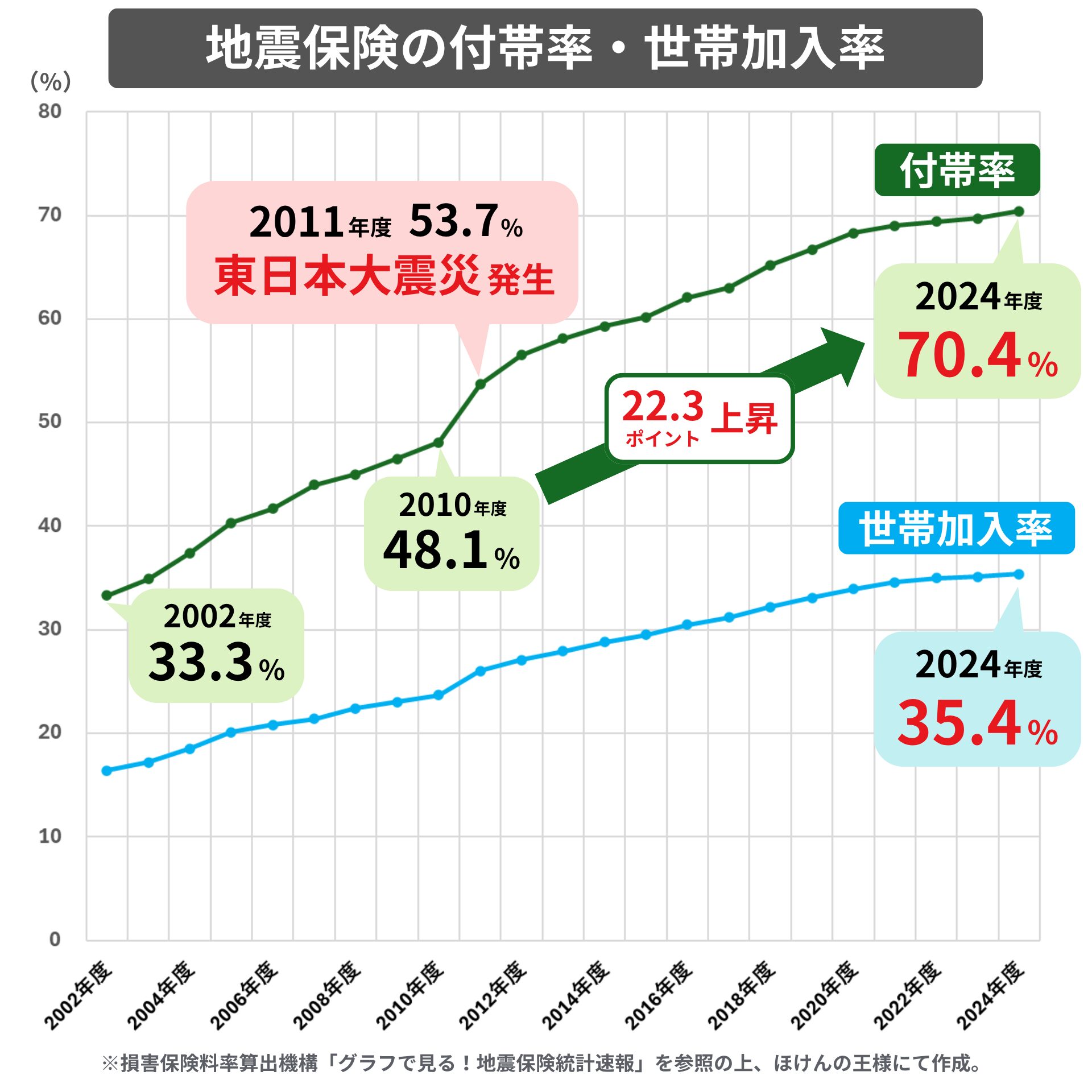

地震保険の「付帯率」と「世帯加入率」

損害保険料率算出機構が2025年8月に公表した最新データによると、2024年度の地震保険付帯率は全国平均で70.4%となり、統計開始以来、初めて70%を超えました。

22年連続で増加しており、東日本大震災以降は22.3ポイントも上昇しています。

世帯加入率は2024年度は35.4%にとどまっています。

つまり、全世帯で見ると、まだ約3分の2の世帯が地震保険に入っていない計算になります。

地震保険は火災保険とセットでないと加入できない仕組みです。

地震・噴火・津波を原因とする損害は火災保険だけではカバーされないため、地震保険を付帯していないと、大地震で家が壊れても補償は受けられません。

2024年1月の能登半島地震では、石川県の付帯率が全国平均を下回っていたこともあり、十分な備えがないまま大きな被害を受けた世帯が多くありました。

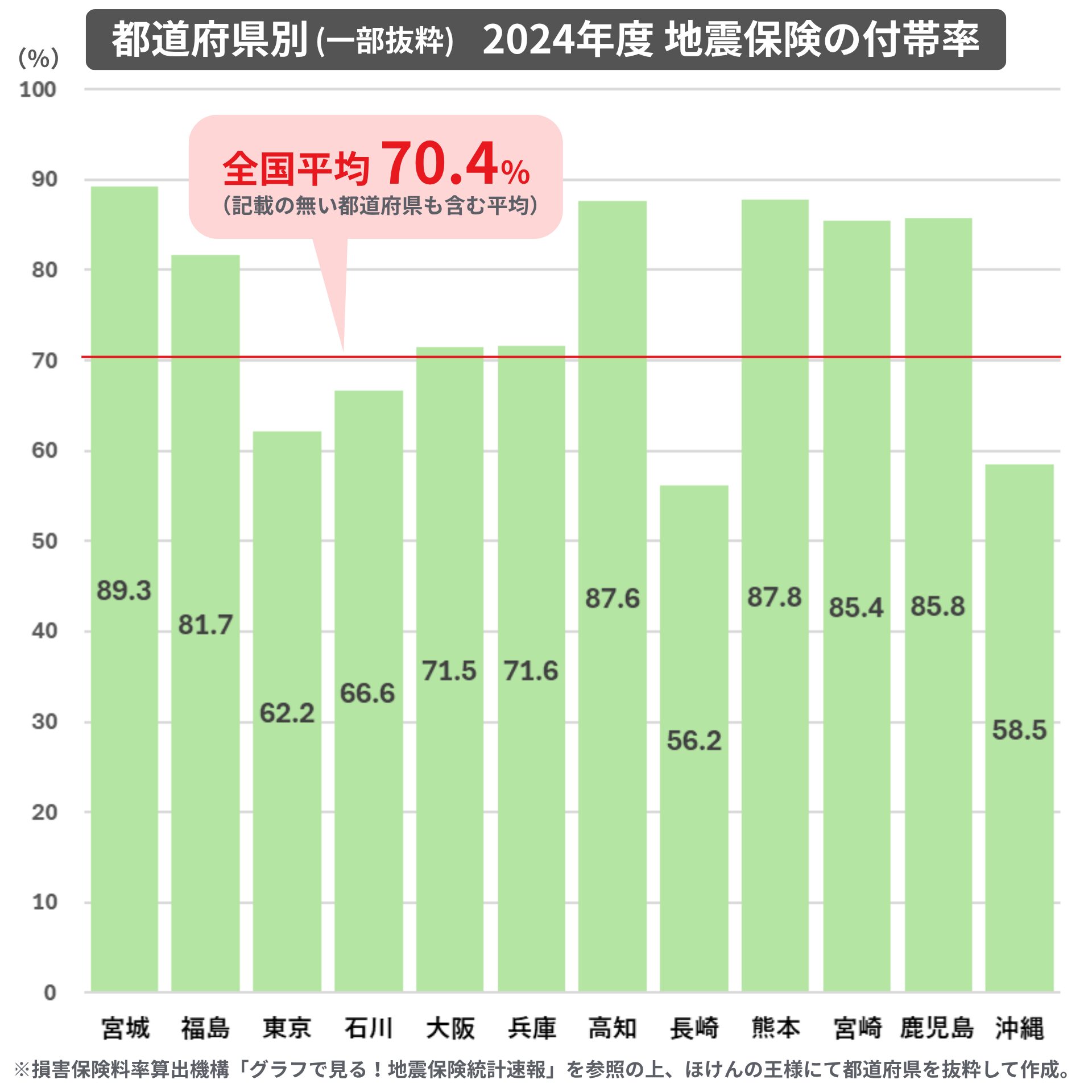

都道府県別に見ると、過去に大きな地震を経験した地域ほど付帯率が高い傾向があります。

宮城県は約89%、高知県や熊本県も約88%と高い一方、長崎県は約56%、沖縄県は約59%など、地域によるばらつきが目立ちます。

水災補償の「付帯率」の現状

次に、水災補償について見てみましょう。

内閣府の試算によると、水災補償付きの保険・共済の加入率は66%です。

火災保険全体の82%と比べると16ポイントも低く、約3世帯に1世帯は水災補償を付けていません。

| 火災補償あり | 水災補償あり | |

| 保険 | 2,123万件(61%) | 1,475万件(42%) |

| 共済 | 1,168万件(33%) | 1,161万件(33%) |

| 保険+共済(単純合計) | 3,291万件(94%) | 2,636万件(75%) |

| 保険+共済(重複を考慮) | 2,880万件(82%) | 2,307万件(66%) |

「うちはマンションの高層階だから水災は関係ない」という方もいるかもしれません。

たしかにそうしたケースでは水災補償を外す判断もあり得ます。

しかし、戸建て住宅や低層マンションにお住まいの方は、近年増えている集中豪雨や河川氾濫のリスクを考えると、水災補償は検討すべきでしょう。

「火災保険に入っているから安心」と思っていても、地震保険や水災補償がついていなければ、大きな「補償の穴」がある可能性があります。

何年も前に加入したまま内容を見直していない方は、当時の契約条件が現在の住まいのリスクに合っていないケースがよくあります。

ご自身の火災保険の証券を一度確認してみてください。

ファイナンシャル・プランナー実際に相談の現場でも、「10年以上前に入ったきり、一度も見直していなかった」という方は多くいらっしゃいます。

なお、地震保険料には「耐震等級割引」や「免震建築物割引」といった割引制度があり、条件によって10%から最大50%の割引が適用されます。

また、新耐震基準(昭和56年6月以降に建築確認を受けた建物)に該当する場合、「建築年割引」が受けられますので、割引が適用されているかどうかも確認しておきましょう。

あわせて読みたい

台風シーズン到来前に確認!火災保険の賢い選び方とは

毎年、台風は日本各地に甚大な被害をもたらし、住宅の破損や浸水、家財の損害など、様々な被害を引き起こします。台風の被害に対して火災保険が利用できることをご存知…

あわせて読みたい

火災保険で水災リスクをカバー!知らないと損する保険の選び方

最近では台風やゲリラ豪雨などの自然災害が急増しており、水災の補償を用意するべきか悩んでいる方も多いのではないでしょうか。 マンションや賃貸でも水災の保険って必…

加入率のデータを「わが家の行動」に変える――今日からできる3つのステップ

結論から言うと、火災保険の見直しや加入は、今日からでも始められます。

現時点で火災保険に加入していない人は、リスクを考慮して加入を検討しましょう。

すでに火災保険に加入済の方は契約内容を確認することから始めましょう。

難しい手続きは必要なく、まずは手元の保険証券を確認するところから始めましょう。

STEP

手元の保険証券を確認する

お手持ちの火災保険の証券や契約内容の書類を探してみてください。

住宅ローンを組んだときにまとめて加入した方は、契約時の書類一式の中に入っていることが多いです。

確認するポイントは3つ。

- 補償の対象は建物だけか、家財も含むか

- 水災補償はついているか

- 地震保険はセットになっているか

この3点だけチェックすれば、自分の備えに「穴」がないかが大まかにわかります。

STEP

ハザードマップで自宅のリスクを確認する

国土交通省が提供している「ハザードマップポータルサイト」(ハザードマップポータルサイトで検索すれば見つかります)で、ご自宅の住所を入力してみてください。

洪水や土砂災害、津波のリスクが色分けで表示されます。

ファイナンシャル・プランナー「自分の家は安全だ」と思っていたのに、意外と浸水リスクが高いエリアだった、ということはよくある話です。

この結果をもとに、水災補償を付けるべきかどうかを判断できます。

STEP

複数の保険会社から見積もりを取る

火災保険の保険料は、保険会社によって大きく異なります。

補償内容が同じでも、年間で数千円から数万円の差が出ることも珍しくありません。

複数の保険会社から見積もりをとることをおすすめします。

ファイナンシャル・プランナー「保険料が高くて負担が心配」という方は、補償範囲を自分に合ったものに絞ることで、保険料を抑えることもできます。

見積もりを取る際のポイントは以下の3つを正確に伝えることです。

- 建物の構造(木造か鉄筋コンクリートか)

- 建物の所在地

- 補償範囲(火災のみ、風災・水災込み、地震保険セットなど)

特に建物の構造は保険料に大きく影響します。

木造住宅は鉄筋コンクリートの建物と比べて火災リスクが高いため、保険料も高く設定されています。

また、火災保険は1年契約より複数年の長期契約にした方が、トータルの保険料が割安になるケースが一般的です。

家計の負担を考えるなら、長期契約で年払いにするという選択肢も検討してみてください。

ファイナンシャル・プランナーもし「自分だけでは判断が難しい」と感じたら、保険の専門家やFPに相談するのもおすすめです。

無料相談を受け付けている窓口も多くあります。

あわせて読みたい

火災保険で土砂崩れは補償される?水災の仕組みと注意点を徹底解説

台風の季節になると、裏山の斜面が気になって仕方ないわ。 大雨でもし土砂崩れが起きたら、火災保険は使えるのかな… 結論からお伝えすると、火災保険の「水災補償」に加…

実際に「入っていてよかった」「入っていなくて後悔した」――2つの事例

結論から言うと、火災保険の有無で、被災後の生活再建のスピードは大きく変わります。

ここでは、2つの実例をご紹介します。

台風被害から立ち直れたAさん一家

- Aさん(52歳・会社員)

- 妻と大学生の息子の3人暮らし

- 東海地方の戸建て住宅で暮らす

- 住宅ローンは残り10年

- 家を購入時、火災保険(風災・水災補償付き)と地震保険にセットで加入

ある年の秋、大型台風が直撃。

強風で屋根瓦が飛ばされ、雨が室内に入り込んで天井や壁紙、2階の家具が大きな被害を受けました。

Aさんは当時の不安を振り返ります。

Aさん

Aさん屋根の修理だけでも100万円以上かかると言われて、頭が真っ白になりました。息子の学費もあるのに、どうすればいいんだろう…。

そしてAさんは、次の行動をとりました。

- 保険会社に電話して被害状況を報告

- 被害箇所の写真を撮影

- 保険会社の査定担当者が自宅を訪問して被害状況を確認

約3週間後、屋根の修理費と家財の損害を合わせて約180万円の保険金が支払われました。

正直、保険料がもったいないと思ったこともあったんです。

でも、あのとき入っていなかったらと思うとゾッとします。

もらい火で自宅を失ったBさん夫婦

- Bさん(62歳・定年退職直後)

- 妻と二人暮らし

- 関東地方の住宅密集地に建つ木造住宅で暮らす

- 住宅ローンは完済済み

- 数年前に火災保険を更新せず解約

冬のある深夜、隣家から出火。

強風にあおられて瞬く間に延焼し、Bさんの自宅も全焼してしまいました。

幸い、奥様とともに早めに避難できたため、命に別状はありませんでした。

Bさん

Bさん隣の家が火元なんだから、当然弁償してもらえると思っていました。

でも、弁護士に相談したら『失火責任法があるから、重大な過失がなければ請求できない』と言われて……。

退職金で暮らしていこうと思っていたのに、家の建て替えに何千万円もかかるなんて…。

あの夜のことは忘れられません。

保険を続けていれば、こんなことにならなかったのに。

Bさんの奥様も肩を落としました。

Bさんは被災者生活再建支援制度に申請し、最大で300万円の支援金を受け取りましたが、住宅の再建費用には遠く及びません。

仮設住宅に入りながら、退職金を取り崩して今後の生活設計を立て直すことになりました。

住み慣れた土地を離れるか、規模を縮小して建て替えるか、賃貸に切り替えるか……。

夫婦で何度も話し合いを重ねる日々が続きました。

最終的にBさん夫婦は、退職金の大部分を使ってコンパクトな住宅を建て直す道を選びました。

老後のゆとり資金として考えていた退職金がほぼなくなりました。

年金だけでやっていけるか不安です。

保険は、お守りのようなものだと思っていました。

でも実際は、生活の命綱そのものだった。

もし同じ年代の方にアドバイスするなら、『ローンが終わっても火災保険だけは絶対に続けてください』と伝えたいです。

あわせて読みたい

火災保険は何年契約がベスト?5年・1年の違いと賢い選び方

火災保険って、何年契約にすればいいんだろう? 住宅を購入したり、更新の時期が近づいたりすると、多くの方がこの疑問にぶつかります。実は2022年10月に大きな制度変更…

よくある質問(Q&A)――「気になっていたけど聞けなかった」にお答えします

火災保険は法律で加入が義務づけられていますか?

法律上、火災保険への加入は義務ではありません。

ただし、住宅ローンを組む場合は、金融機関から火災保険への加入を求められるのが一般的です。

ローンの担保である住宅が火災で失われると、金融機関にとっても大きなリスクになるためです。

ファイナンシャル・プランナーローンの有無にかかわらず、失火責任法の仕組みを考えると、自分の住まいを守るために自主的に加入しておくことを強くおすすめします。

賃貸住宅でも火災保険は必要ですか?

はい、賃貸住宅でも火災保険(家財保険)は非常に大切です。

多くの賃貸契約では、入居条件として火災保険への加入が求められます。

賃貸の場合、建物の補償は大家さんが加入しますが、あなた自身の家具や家電などの家財は、自分で保険をかけなければ補償されません。

また、火災を起こしてしまった場合の大家さんへの賠償責任に備える「借家人賠償責任保険」も重要です。

マンションに住んでいるのですが、管理組合の保険があれば個人の火災保険は不要ですか?

管理組合の保険だけでは不十分です。

管理組合が加入する保険は、廊下やエレベーターなどの「共用部分」を対象としています。

あなたの部屋の内装や設備(専有部分)、そして家具や家電(家財)は、個人で火災保険に加入しないと補償されません。

マンションでも個人の火災保険は必要です。

火災保険の保険料が値上がりしていると聞きました。なぜですか?

近年の自然災害の増加が主な原因です。

損害保険料率算出機構が算出する「参考純率」は、保険金の支払い実績をもとに見直されます。

台風や集中豪雨、大雪などの自然災害による保険金支払いが年々増えているため、それに伴い保険料の基準も引き上げられています。

ファイナンシャル・プランナー保険料の負担が気になる方は、補償内容を見直したり、複数社で見積もりを比較したりすることで、適正な保険料に抑えることが可能です。

火災保険と地震保険は別々に入ることができますか?

地震保険は、火災保険とセットでないと加入できません。

これは「地震保険に関する法律」で定められている仕組みです。

地震保険の保険金額は火災保険の30〜50%の範囲内で設定でき、建物は5,000万円、家財は1,000万円が上限です。

なお、地震保険の保険料はどの保険会社で加入しても同じ金額に設定されています。

ファイナンシャル・プランナー火災保険の契約途中からでも地震保険を追加できますので、未加入の方はお早めにご検討ください!

あわせて読みたい

火災保険でもらい火は補償される?失火責任法の落とし穴と備え方

もし隣の家から火が出て、自分の家に燃え移ったら……その修理費は誰が払ってくれるの? そんな不安を感じたことはありませんか。 実は、日本には「もらい火の損害は、火…

「備えあれば憂いなし」を行動に変えよう――まとめと最初の一歩

この記事のポイントを3つにまとめます。

- 火災保険・共済の加入率は約82%で、約5世帯に1世帯が無保険の状態

日本では1日に約106件の火災が発生しており、失火責任法のために隣家からのもらい火でも補償を受けられない可能性があります。 - 火災保険に入っていても、地震保険や水災補償が「ついていない」ケースがある

地震保険の世帯加入率は35.4%、水災補償付きは66%にとどまっており、補償の「穴」を見逃している方が多い状況です。 - 保険の見直しは5分で始められる

手元の保険証券を確認するだけで、自分の備えの現状がわかります。

まずはご自宅の火災保険の証券を探して、補償内容を確認してみてください。

もし証券が見つからない場合は、保険会社や加入している共済に電話すれば、契約内容を教えてもらえます。

ファイナンシャル・プランナー「大切な住まいと家族を守るために、自分に合った備えができているか」を確認する。それが、この記事をきっかけにしていただきたい最初の一歩です!

もし判断に迷われた場合は、お近くのFPや保険の窓口に相談してみてください。

無料で対応してくれるところも多くあります。