火災保険の契約者と所有者が違うとどうなる?対処法をFPが解説

火災保険の契約者が親の名前のままだけど、建物の所有者は自分に変わっている。このままで大丈夫?

こんな疑問を持ったことはありませんか?

ファイナンシャル・プランナー

ファイナンシャル・プランナー実は、火災保険の契約者と建物の所有者が違うケースは、相続や離婚、贈与などをきっかけに意外と多く発生します。

この記事では、FP(ファイナンシャルプランナー)の視点から、名義のズレが起きる原因・放置するリスク・具体的な手続き方法まで、分かりやすく解説します。

目次

契約者と所有者が違っても火災保険に入れる?答えは「YES」

結論から言うと、火災保険は契約者と建物の所有者が異なっていても契約できます。

ただし、保険金の受け取りや税金の面で注意すべきポイントがあるため、「違っていても問題ない」と安心しきるのは禁物です。

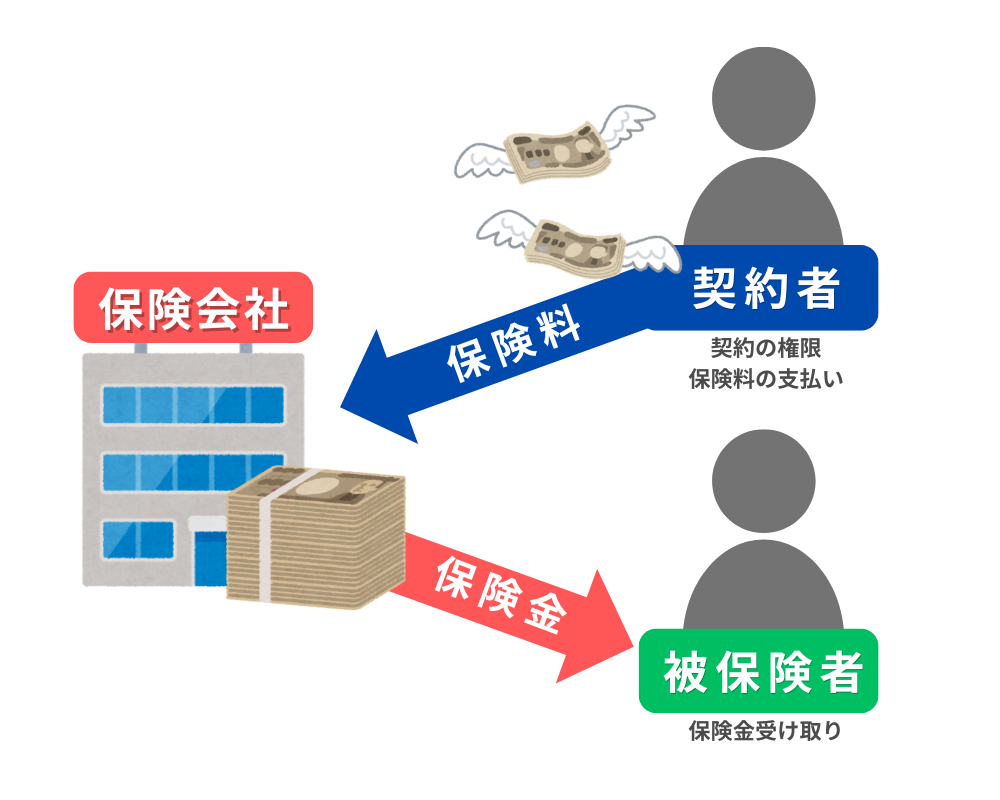

火災保険の「契約者」と「被保険者(建物の所有者)」が違うこと自体は、保険会社も想定しています。

たとえば、お子さんが親御さんの住む家に火災保険をかけるケースや、離婚で建物の名義が変わったのに保険の名義変更がまだ済んでいないケースなど、日常的に起こりうることです。

ここで大切なのは、火災保険には「契約者」「被保険者」「記名被保険者」という3つの名義があるということです。

- 契約者:保険会社と契約を結び、契約の権限があり、保険料を支払う人

- 被保険者:保険の補償を受ける対象となる人、つまり建物や家財の所有者

- 記名被保険者:保険証券に名前が記載されている被保険者のことで、補償の中心となる人物

分かりやすく言えば、火災保険のお金の流れは「契約者→保険会社(保険料を払う方向)」と「保険会社→被保険者(保険金を受け取る方向)」の2つに分かれています。

この2つの矢印の先にいる人が違っていても、保険の仕組みとしては成り立つわけです。

ファイナンシャル・プランナーFPとして相談の現場でよくお伝えするのは、「保険料を払っている人」と「保険金を受け取れる人」は別であるという点です。

火災や自然災害が起きたとき、保険金は原則として被保険者、つまり建物の所有者に支払われます。

契約者にそのまま払われるわけではないのです。

また、家財についても同じ考え方が当てはまります。

建物の所有者と家財の所有者が異なる場合(たとえば、親名義の家に子ども夫婦が住んでいるケース)では、建物の火災保険は親が被保険者、家財の火災保険は子ども夫婦が被保険者になります。

建物と家財で被保険者が違うことは珍しくありませんので、それぞれの補償対象が誰の財産なのかを整理しておくことが大切です。

ファイナンシャル・プランナー

ファイナンシャル・プランナーこの仕組みを知らずにいると、いざというときに「え、自分には保険金が入らないの?」と慌てることになりかねません。

まずはこの基本をしっかり押さえておきましょう。

契約の時、誰にお金が支払われるのかを確認しておくことが大切だね!

あわせて読みたい

火災保険は何年契約がベスト?5年・1年の違いと賢い選び方

火災保険って、何年契約にすればいいんだろう? 住宅を購入したり、更新の時期が近づいたりすると、多くの方がこの疑問にぶつかります。実は2022年10月に大きな制度変更…

データが語る「名義のズレ」——相続と災害の増加がもたらす現実

名義のズレは珍しいことではなく、むしろ社会全体で増加傾向にあります。

その背景には、高齢化に伴う相続の増加と、自然災害の頻発があります。

相続によって名義のズレが生まれるケース

まず、相続によって名義のズレが生まれるケースを見てみましょう。

総務省の「住宅・土地統計調査」(令和5年)によると、日本の持ち家は約3,300万戸あり、そのうち世帯主が65歳以上の住宅は約4割を占めています。

つまり、今後10年〜20年の間に、数百万戸単位の住宅で相続が発生する可能性があるということです。

皆さんのご実家、あるいはご自身が住んでいる家も、親から子へ名義が移るタイミングが来るかもしれません。

そのとき、建物の登記は変更したけれど、火災保険の名義はそのままだったというケースが非常に多いのです。

ファイナンシャル・プランナー実際に相談の現場では、「親が亡くなって3年経つのに、火災保険が親の名前のままだった」という方に何度もお会いしています。

離婚によって名義変更のズレが生まれるケース

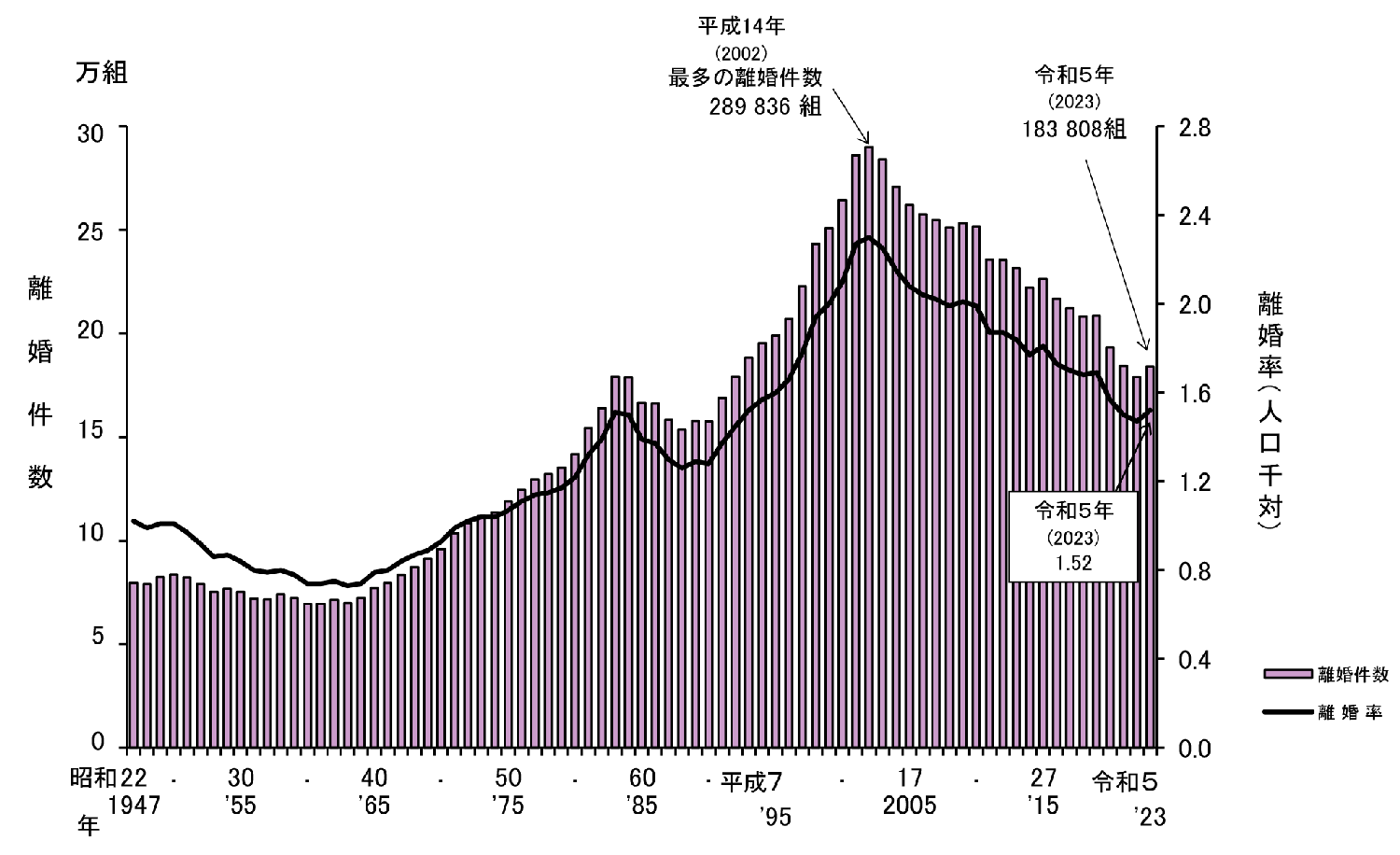

次に、離婚による名義変更のケースです。

令和5年(2023) 人口動態統計月報年計(確定数)の概況によると、令和5年の離婚件数は約18万4千組にのぼります。

離婚件数及び離婚率(人口千対)の年次推移

離婚に伴って住宅の財産分与が行われると、建物の所有者が変わることがあります。

しかし、離婚の手続きだけで精一杯で、火災保険の名義変更まで気が回らないという方が少なくありません。

その他の懸念点

さらに注目したいのが、自然災害リスクの高まりです。

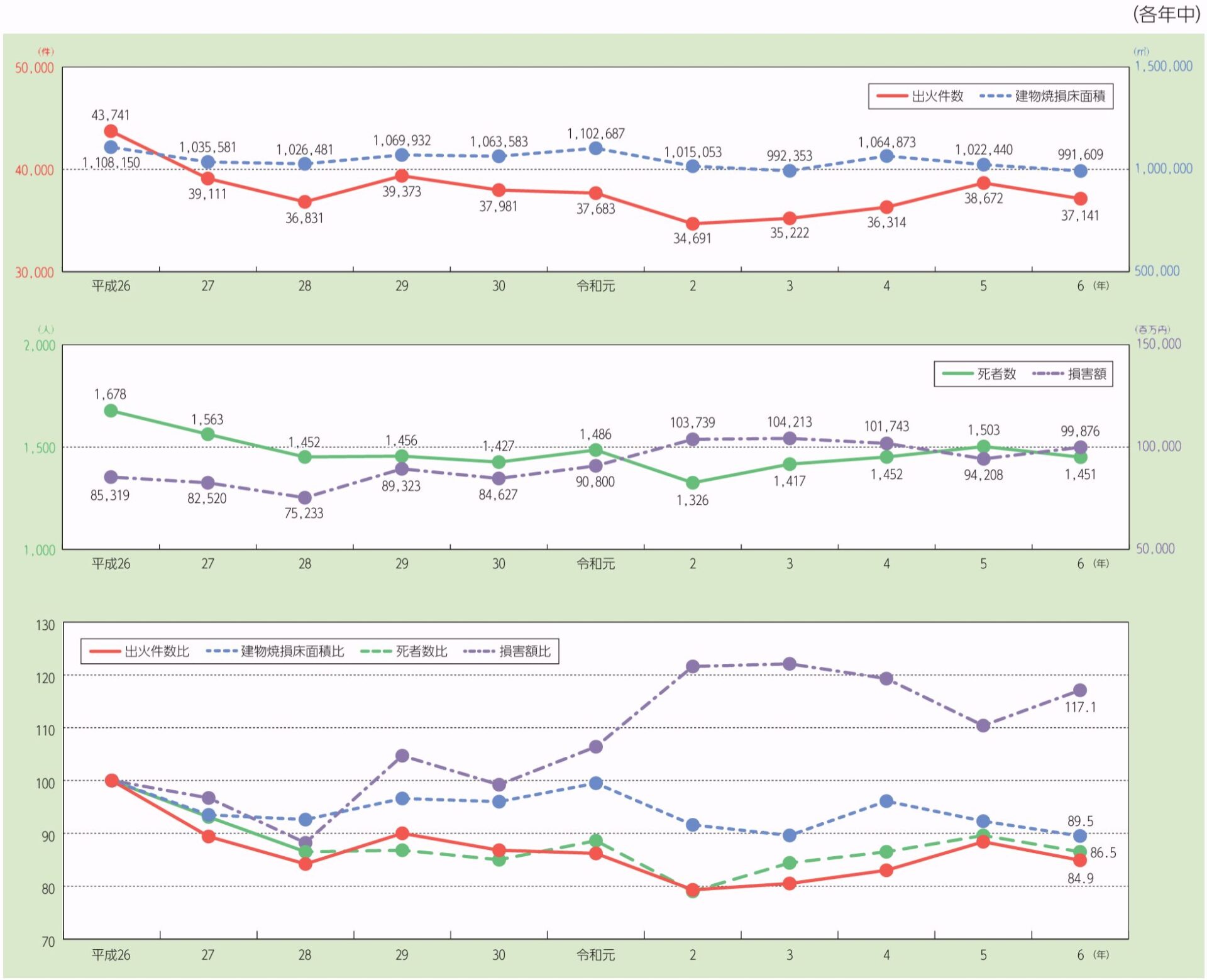

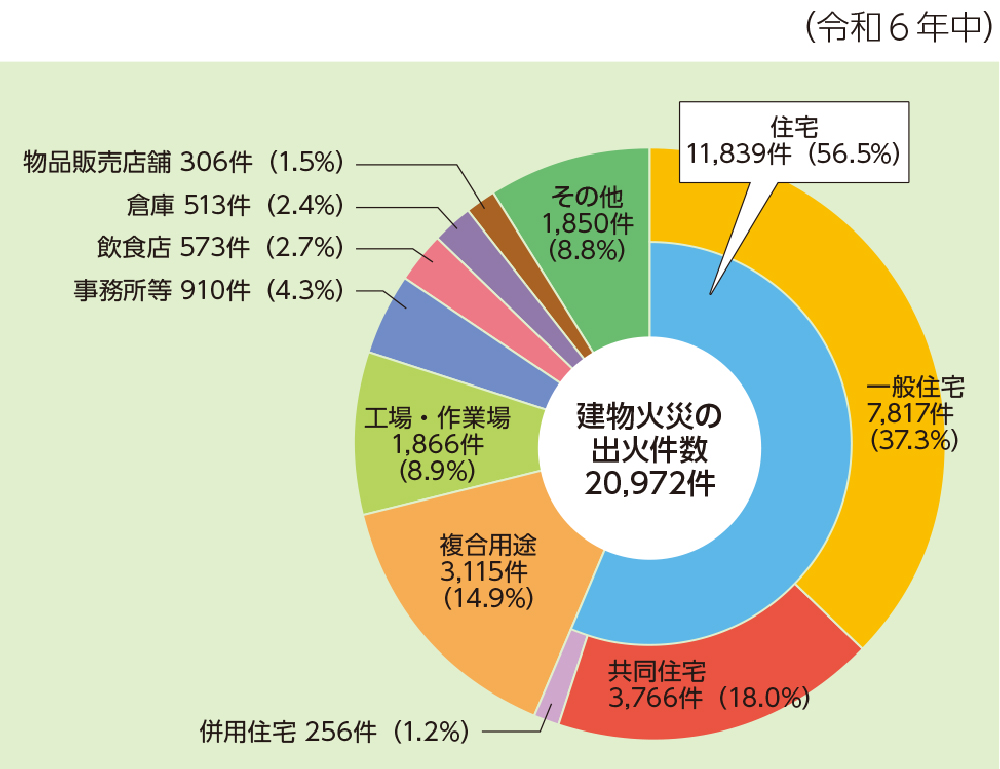

総務省消防庁の「令和7年版消防白書」によると、令和6年中の出火件数は37,141件です。また、建物火災のうち住宅火災が占める割合は約56.5%にのぼります。

たとえば、10軒の家が火事になったら、そのうち約6軒が住宅の火災だということです。

「うちはオール電化だから大丈夫」と思っていても、隣の家からの延焼や、台風による被害は防ぎようがありません。

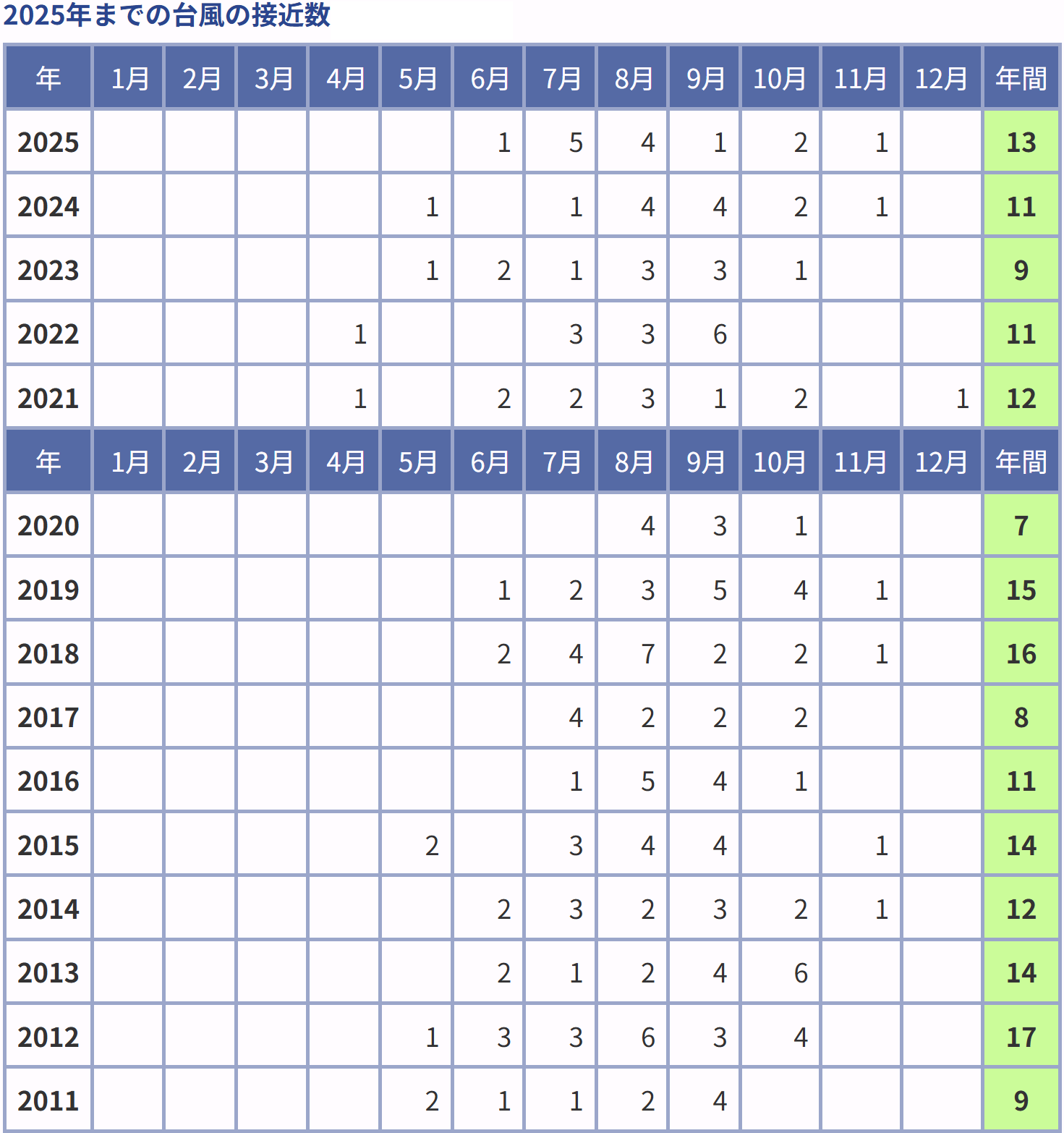

また、気象庁の台風統計によると日本に接近する台風の数は年間平均で約11個、そのうち上陸するのは平均で約3個です。

近年は一度の台風で数千億円規模の保険金支払いが発生するケースも珍しくなくなりました。

こうした災害がいつ起きてもおかしくない中で、火災保険の名義がズレたままだと、いざ保険金を請求するときにスムーズに受け取れない恐れがあります。

「名義の確認なんて後でいいや」と先延ばしにするリスクの大きさを、これらのデータは教えてくれています。

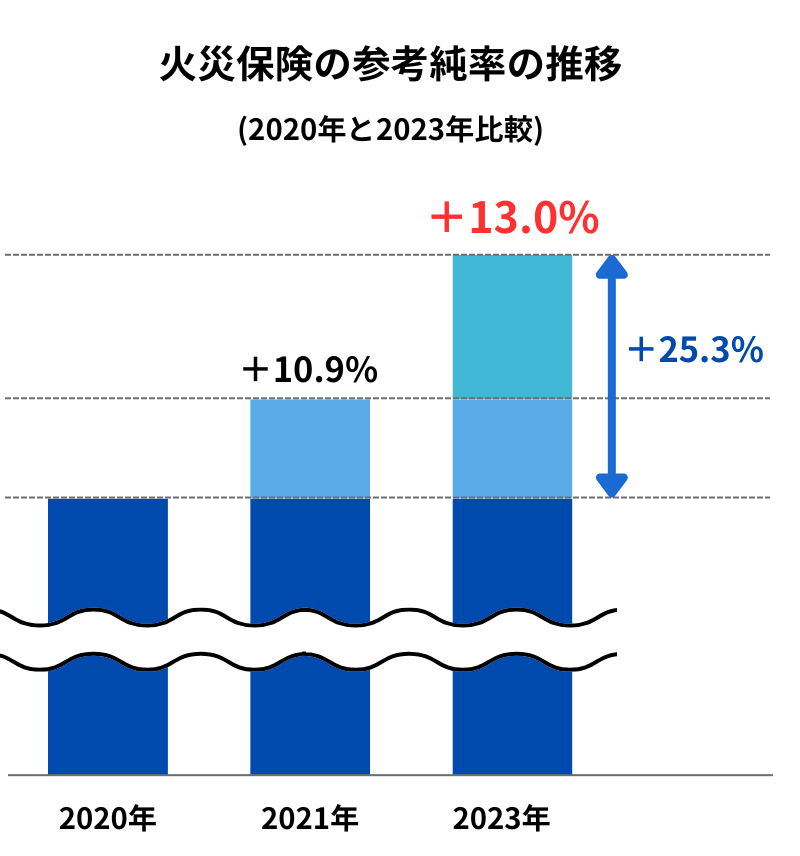

さらに、損害保険料率算出機構(GIROJ)は2023年6月に火災保険の参考純率を全国平均で引き上げる改定を発表しました。

自然災害リスクの増大を受けて、保険料は今後も上昇傾向が予想されます。

ファイナンシャル・プランナー

ファイナンシャル・プランナーだからこそ、現在の契約内容や名義が正しいかどうかを、今のうちに確認しておくことが大切なのです。

今後も保険料が上がる見込みなら、ますます今の保険の状況を確認しておく必要があるね。

あわせて読みたい

火災保険で土砂崩れは補償される?水災の仕組みと注意点を徹底解説

台風の季節になると、裏山の斜面が気になって仕方ないわ。 大雨でもし土砂崩れが起きたら、火災保険は使えるのかな… 結論からお伝えすると、火災保険の「水災補償」に加…

あわせて読みたい

火災保険の雪害補償とは?申請条件と事例を徹底解説

大雪でカーポートが壊れたけど、火災保険の雪害補償で直せるの? 雪の重みで屋根が変形してしまった。保険で修理できるかな? 実は、火災保険には「雪害(雪災)」の補…

名義変更が必要になったら?明日からできる具体的な手続きステップ

名義変更の手続きは、思っているほど難しくありません。必要な書類を揃えて保険会社に連絡すれば、多くの場合1〜2週間で完了します。

ここでは、ケースごとに「何をすればいいか」をステップ形式でご紹介します。

ケース1:相続で建物の所有者が変わった場合

親が亡くなって建物を相続したとき、火災保険の名義も変更する必要があります。

保険会社への届出は「遅滞なく」行うのがルールです。

法律上の明確な期限は定められていませんが、目安として相続が確定してから1か月以内には連絡しておきましょう。

STEP

保険証券を手元に用意する

保険証券が見つからない場合は、銀行口座の引き落とし履歴から保険会社を特定できます。

STEP

保険会社に電話し、相続に伴う名義変更をしたい旨を伝える

電話番号は保険証券やホームページに記載されています。必要な書類として、一般的には戸籍謄本(被相続人と相続人の関係がわかるもの)と相続人の本人確認書類を求められます。

STEP

保険会社から届く書類に記入・返送

これで手続きは完了です。届いてから返送までは1週間以内を目安にしましょう。

注意したいのは、積立型の火災保険に加入している場合です。

積立型火災保険とは、満期時にお金が返ってくるタイプの火災保険です。

満期返戻金は相続財産として扱われるため、相続人全員の同意書が必要になることがあります。

ファイナンシャル・プランナー書類が増えるぶん、少し時間がかかる点を覚えておいてください。

ケース2:離婚による財産分与で所有者が変わった場合

離婚で建物の所有者が変わるケースでは、契約者と被保険者の両方を変更する場合と、被保険者のみ変更する場合があります。

STEP

財産分与の内容が確定したら、速やかに保険会社へ連絡

「離婚に伴い、建物の所有者が変更になった」と伝えましょう。

STEP

不動産登記の変更が済んでいることを確認

保険会社によっては、登記簿謄本(登記事項証明書)の提出を求められます。法務局で取得でき、手数料は600円です。

ファイナンシャル・プランナーオンラインで請求すれば郵送で届くので、法務局に足を運ぶ必要がありません。

STEP

保険会社の指示に従い、名義変更の書類を記入・提出

離婚後の保険料の支払い方法(口座変更など)も合わせて手続きすると効率的です。

なお、離婚の場合に気をつけたいのが、補償内容の見直しです。

たとえば、夫婦2人で暮らしていたときに設定した家財の補償額は、1人暮らしになれば過大になっているかもしれません。

名義変更のタイミングで補償内容も確認し、保険料のムダをなくしましょう。

ケース3:贈与や売買で所有者が変わった場合

親子間の贈与や中古住宅の売買でも、名義変更が必要です。

特に、売買の場合は注意が必要です。

家を売却したら、その時点で建物に対する「保険の利益」がなくなるため、そもそも火災保険の補償を受けられなくなります。

売却時には火災保険を解約し、未経過期間分の保険料の返金を受けるのが一般的な手続きです。

贈与の場合は、親から子へ建物を譲り渡すケースが多いでしょう。

この場合、建物の登記変更と合わせて、火災保険の被保険者を子どもに変更します。

ファイナンシャル・プランナー手続きの流れは相続のケースとほぼ同じですが、相続と違って戸籍謄本は不要で、贈与契約書や新しい登記簿謄本があれば手続きできることがほとんどです。

住宅ローンがある場合の注意点:質権設定の確認を忘れずに

住宅ローンを組んでいる方は、火災保険に「質権」が設定されていることがあります。

ファイナンシャル・プランナー簡単に言えば、「火事で家がなくなっても、保険金でまずローンを返してくださいね」という銀行との約束です。

質権が設定されている場合、名義変更には金融機関の承諾が必要になります。

保険会社だけでなく、住宅ローンを借りている銀行にも連絡を入れてください。この手続きを飛ばすと、名義変更が完了しないことがあります。

「遅滞なく通知」の意味——どれくらいの猶予があるのか

火災保険の約款には、所有者の変更があった場合「遅滞なく通知すること」と書かれています。

「遅滞なく」とは法律用語で、「合理的な理由がない限り、できるだけ早く」という意味です。具体的な日数の定めはありませんが、一般的には変更を知ってから1か月以内が目安と考えてください。

通知が遅れた場合の最悪のケースとしては、保険会社が保険金の支払いを拒否する可能性もゼロではありません。

ファイナンシャル・プランナーもちろん、すべてのケースで拒否されるわけではなく、実際には柔軟に対応してもらえることが多いのですが、リスクを避けるためにも早めの連絡に越したことはありません。

税務上の注意点:贈与税に気をつけて

契約者(保険料を払う人)と被保険者(保険金を受け取る人)が異なる状態で保険金が支払われると、税務上は「贈与」と見なされる場合があります。

つまり、本来は建物の所有者が受け取るべき保険金なのに、保険料を払ったのが別の人だと、贈与税の対象になる可能性があるのです。

たとえば、お父さんが契約者として保険料を払い続けていた火災保険で、建物の所有者であるお子さんが保険金を受け取ったとしましょう。

この場合、税務署から「お父さんからお子さんへの贈与ではないか」と指摘される可能性があります。

ファイナンシャル・プランナーこうしたリスクを避けるためにも、建物の所有者が変わったタイミングで、契約者も変更しておきましょう。

判断に迷ったら、税理士や保険会社の担当者に相談するのが大切だね。

あわせて読みたい

家の売却で火災保険はどうする?解約と返金の手続きを丁寧に解説

家を売却するとき、火災保険ってどうすればいいの? このような疑問を抱く方は多くいらっしゃいます。 実は、家の売却時に火災保険を正しく解約すれば、払いすぎた保険…

「まさか自分が…」名義のズレで困った2つのリアルな事例

ここでは、実際に名義の食い違いで困った方のエピソードをご紹介します。もちろんプライバシーに配慮し、設定は変えていますが、相談の現場でよくあるケースを再構成したものです。

事例1:相続後に台風被害に遭ったAさん

- Aさん(58歳・会社員)

- 妻と2人暮らし

- Aさんは3年前にお父さんを亡くし、実家の一戸建てを相続

- 建物の登記は自分の名義に変更済み

- 火災保険はそのまま

ある秋の台風で、屋根瓦が数枚飛ばされ、雨漏りが発生。修理費用の見積もりは約80万円。

火災保険で補償されるはずだと思い、保険会社に連絡しました。

ところが、保険会社から返ってきたのは予想外の言葉でした。

「保険証券の契約者もお届けの被保険者も、お父様のお名前になっています。建物の所有者はAさんに変わっているとのことですので、まず名義変更のお手続きが必要です。」

えっ、保険金がすぐに出ないの?

妻にも「なんで変更してなかったの」と言われ、頭を抱えることに。

正直、火災保険の名義なんて気にしたこともなかった。

相続のときは登記で手一杯だったし……。

Aさんはこのように振り返ります。そして、次の行動をとりました。

- 保険会社に事情を説明し、名義変更と保険金請求を同時に進められないかを相談

- お父さんの戸籍謄本や相続関係を証明する書類を法務局と市役所で取得

- 書類一式を保険会社に提出

書類の提出から約3週間後、無事に保険金が振り込まれました。

ただし、通常なら1〜2週間で完了するところ、名義変更の手続きが加わったぶん時間がかかりました。

台風のあとは修理業者も混み合うから、保険金の支払いが遅れるのは本当につらかった。

もっと早く名義を変えておけばよかった。

これがAさんの率直な感想です。

事例2:離婚後の名義変更を忘れていたBさん

- Bさん(45歳・パート勤務・子ども1人)

- Bさんは2年前に離婚

- 財産分与でマンションの所有権を取得

- 火災保険の契約者は元夫の名前のままでした。

マンションの管理組合から「各住戸の火災保険の加入状況を確認します」という通知が届きました。保険証券を見て、「あ、まだ元夫の名前だ……」と気づいたのです。

元夫に連絡するのは気が重い。でも、もし火事になったら保険金はどうなるんだろう……

さらに調べてみると、保険料の引き落とし口座も元夫の口座のまま。

「もし引き落としが止まっていたら、保険自体が失効しているかもしれない」という最悪のシナリオも頭をよぎりました。Bさんは次の行動をとりました。

- 保険会社に電話し、離婚による名義変更について相談

- 保険会社から届いた必要書類のリストに従い、登記事項証明書と本人確認書類を準備

- 元夫のサインが必要な書類が1枚あったため、意を決して連絡し、郵送でやり取りを行う

手続きは約2週間で完了。

契約者・被保険者ともにBさんの名前になり、引き落とし口座もBさんの口座に変更されました。

離婚のときは、目の前のことで精一杯で火災保険まで頭が回らなかった。でも、子どもと2人で暮らしているからこそ、もしもの備えはちゃんとしておかないと。名義変更できてホッとしました。

ファイナンシャル・プランナーこの2つの事例から分かるのは、名義変更の手続き自体はそれほど難しくないけれど、後回しにすると「いざというとき」に余計な手間と時間がかかるということです。

名義変更をしないといけない状況になった時は、すぐに手続きをすることが大切なんだね。

あわせて読みたい

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み!

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み! 火災保険は、火災や自然災害などの事故による、住宅や家財の損害を補償してくれる保険です。昨今で…

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

名義変更のタイミングは火災保険を見直す絶好のチャンス

名義変更の手続きをするなら、合わせて補償内容も見直しておくのが賢い選択です。

多くの方が、何年も前に契約した火災保険をそのままにしていますが、ライフスタイルが変われば必要な補償も変わります。

たとえば、以下のようなポイントを確認してみてください。

- 建物の評価額は適正かどうか

築年数が経てば建物の価値は下がりますが、逆に建築資材の高騰で再建築費用は上がっているかもしれません。補償額が実態と合っていないと、いざというとき十分な保険金が受け取れない「一部保険」の状態になっていることがあります。 - 家財の補償は必要か、また金額は適切か

お子さんが独立して家族構成が変わっていれば、家財の補償額を下げることで保険料を節約できます。 - 水災の補償は必要か

マンションの高層階にお住まいの場合、水災の補償を外せる可能性があります。

一方で、近年のゲリラ豪雨による内水氾濫を考えると、安易に外すのも危険です。 - 地震保険は付帯しているか

火災保険だけでは地震による被害は補償されません。

地震保険は火災保険とセットで契約する必要がありますので、未加入の方はこの機会に検討してみてください。

損害保険料率算出機構の参考純率改定を受けて、保険料は全体的に上昇傾向にあります。

だからこそ、「必要な補償を過不足なく」設定することが、家計を守るうえで重要です。

ファイナンシャル・プランナー名義変更の機会を活かして、契約内容を総点検しておきましょう!

あわせて読みたい

戸建て住宅の火災保険、補償内容と保険料の節約ポイントとは

戸建て住宅は、火災だけでなく台風や洪水、地震といった自然災害、さらには水漏れや盗難といったトラブルによる損害を受けるリスクがあります。大切な資産である戸建て…

火災保険の名義にまつわる「みんなが気になる」Q&A

契約者と建物の所有者が違う場合、保険金はどちらに支払われますか?

保険金は原則として被保険者(建物の所有者)に支払われます。

契約者はあくまで保険料を支払う人であり、保険金の受取人とは限りません。

ファイナンシャル・プランナーただし、保険会社や契約内容によって細かい取り扱いが異なることがあるため、ご自身の保険証券を確認するか、保険会社に問い合わせてみてください!

名義変更をしないまま放置するとどうなりますか?

すぐに保険が無効になるわけではありませんが、保険金請求の際に手続きが複雑になります。

所有者の変更を保険会社に通知する義務があるので、変更を知った時点で速やかに届け出ることが大切です。

ファイナンシャル・プランナー通知が遅れた場合、保険会社によっては保険金の支払いを拒否できるケースもあります。まずは現在の保険証券を確認してみましょう。

親が契約者の火災保険を、相続人の自分が引き継ぐことはできますか?

はい、相続による名義変更として引き継ぐことが可能です。

保険会社に連絡し、相続が発生した旨を伝えれば、必要書類の案内をしてもらえます。

一般的には、戸籍謄本と本人確認書類があれば手続きできます。

ファイナンシャル・プランナー保険の補償内容を見直す良い機会でもあるので、名義変更と合わせて補償内容の確認もしてみましょう。

火災保険の契約者と建物所有者が違うと、贈与税がかかることがあると聞きました。本当ですか?

本当です。

契約者(保険料負担者)と保険金の受取人(被保険者)が異なる場合、保険金の受け取りが「贈与」と見なされ、贈与税の対象になる可能性があります。

年間110万円を超える保険金を受け取った場合に課税リスクが生じます。

ファイナンシャル・プランナーこうしたリスクを避けるには、建物所有者と契約者を一致させておくのが最善策です。不安な場合は、税理士に相談するのがおすすめです。

賃貸物件のオーナーが法人の場合、契約者はどうすればいいですか?

法人が建物を所有している場合、契約者も法人名義にするのが一般的です。

法人契約にすることで、保険料を経費として計上でき、税務上もすっきりします。

個人名義で契約すると、保険料の経費処理や保険金の受取時に複雑な税務処理が発生するため、法人所有の物件は法人名義で契約するのが基本です。

ファイナンシャル・プランナー詳しくは保険会社や顧問税理士にご確認ください。

名義の確認は「5分の安心習慣」——まとめと次のステップ

この記事のポイントを3つにまとめます。

- 火災保険の契約者と建物の所有者が違っていても契約自体は可能

ただし、保険金の受け取りや税金の面でトラブルの種になることがあります。 - 名義のズレが生まれる主なきっかけは「相続」「離婚」「贈与・売買」の3つ

これらのライフイベントが起きたら、火災保険の名義変更も忘れずに行いましょう。 - 名義変更の手続き自体は難しくない

保険証券を手元に用意し、保険会社に電話するだけでスタートできます。

まずはご自宅の火災保険の保険証券を引っ張り出してみてください。契約者欄と被保険者欄に書かれている名前が、現在の建物所有者と一致しているか確認するだけでOKです。

もし一致していなければ、保険会社の電話番号をメモして、翌日に電話する。これだけで、「もしも」のときの安心感が違います。

ファイナンシャル・プランナー名義変更に伴う判断で迷うことがあれば、お近くのFP(ファイナンシャルプランナー)や保険会社の窓口、税理士に相談することがおすすめです!