大家が火災保険に入らないとどうなる?リスクと対策を徹底解説

入居者が火災保険に入っているから、大家の自分は必要ないのでは?

そう思って火災保険の加入を見送っている大家さんは、実は少なくありません。

ファイナンシャル・プランナー

ファイナンシャル・プランナーしかし、入居者の保険でカバーされるのは入居者自身の家財と賠償責任だけ。

建物そのものを守る保険は、大家さん自身が用意する必要があります。

この記事では、損害保険の専門資格(損害保険トータルプランナー)を持つFP(ファイナンシャルプランナー・AFP)が、大家さんが火災保険に入らない場合に起こりうるリスクと、賃貸経営を守るための具体的な対策を、実際の相談事例も交えながら分かりやすく解説します。

読み終えるころには「自分の物件に何が必要か」がクリアになるはずです。

目次

大家さんの火災保険、「入らない」選択は賃貸経営の命取りになる

結論から言うと、大家さんの火災保険加入は法律上の義務ではありませんが、賃貸経営を安定して続けるためには「入らない」という選択肢は現実的ではありません。

その理由として、

「入居者が火災保険や借家賠償責任保険に加入しているため、大家側の保険は不要ではないか?」

と考えられることがありますが、その考え方には大きな落とし穴があります。

火災保険は「建物オーナーの最後の砦」

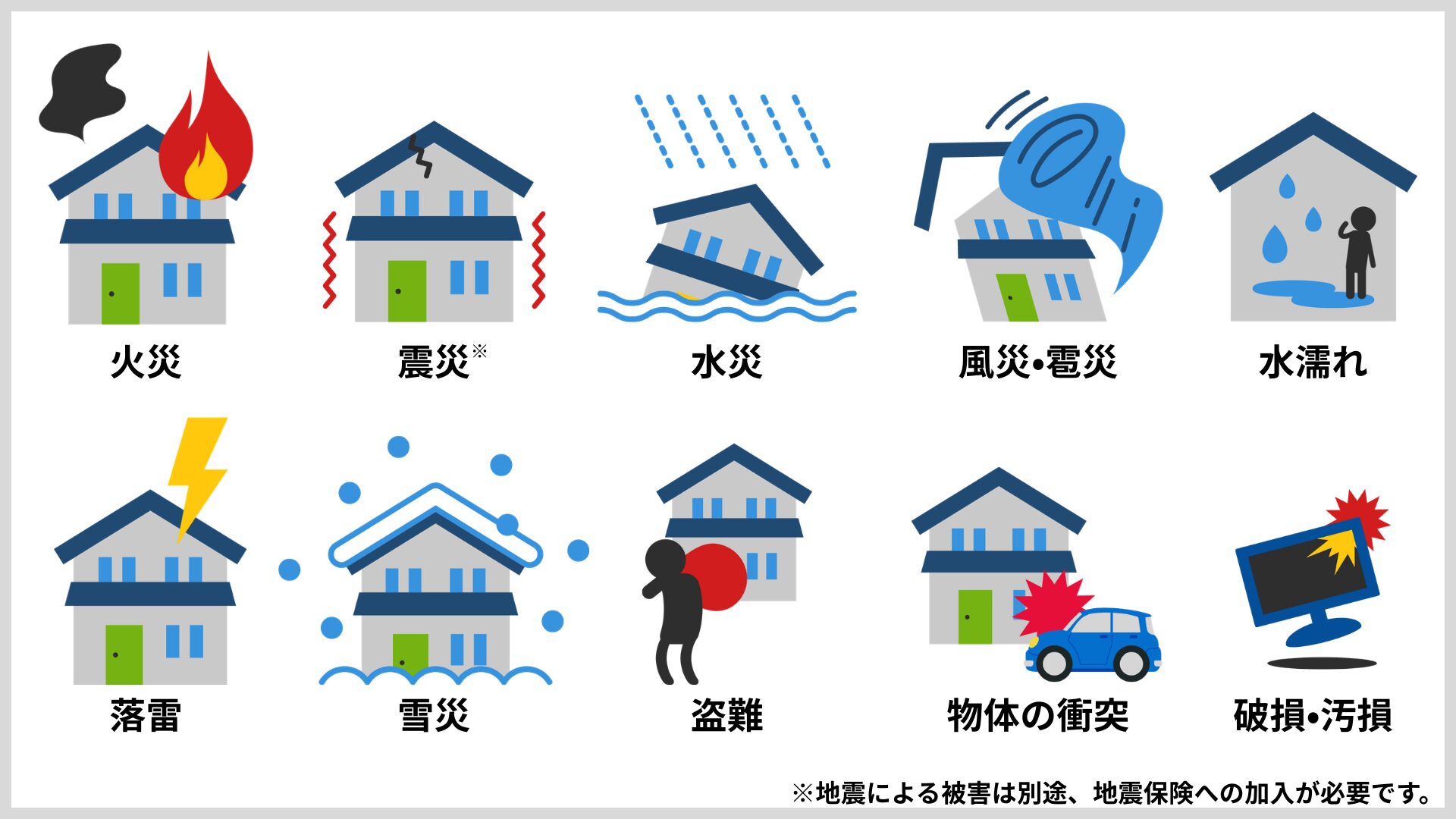

火災保険とは、火事だけでなく、台風や落雷、水害、盗難など幅広い災害から、大切な住まいと家財を守るための保険です。

大家さんにとっての火災保険は、この中でも「建物」を守る役割が中心になります。

保険の相談現場では「入居者さんが保険に入っているから大丈夫」というご相談をよくいただきます。

しかし、入居者さんの火災保険(家財保険)が守るのは、入居者さん自身の家具や家電といった「家財」と、大家さんに対する「借家人賠償責任」の部分だけです。

ファイナンシャル・プランナーここで押さえておきたいのが、「借家人賠償責任保険」の補償範囲です。

借家賠償責任保険は、入居者が借りている部屋に損害を与えた場合の修復費用を補償するものに過ぎません。

つまり、入居者に賠償義務がある範囲しかカバーされないのです。

そのため、火災が隣室や共用部分にまで広がった場合、すべてが補償されるわけではありません。

結果として、建物全体の損害は大家さん自身が負担するリスクが残ります。

建物の構造体、つまり柱や壁、屋根、共用部分といった大家さんの資産を守るのは、大家さん自身が加入する火災保険に他なりません。

「失火責任法」があるから隣家からのもらい火も自己負担に

日本には「失火ノ責任ニ関スル法律」(失火責任法)という法律があります。

これは、火事を起こした人に「重大な過失」がなければ、損害賠償責任を負わなくてよいという法律です。

つまり、お隣の建物から火が燃え移ってきた「もらい火」の場合でも、お隣に重大な過失がなければ、大家さんは建物の修理費用を誰にも請求できません。

ファイナンシャル・プランナー火災保険に入っていなければ、数百万円から数千万円の修理費用をすべて自己負担することになるのです。

あわせて読みたい

自宅が火元になったら隣家への賠償は?火災保険の類焼損害補償特約を徹底解説

自分が火元になってしまったら、お隣へ弁償しなければいけないの? 住宅を持つ方なら、一度はそんな不安が頭をよぎったことがあるのではないでしょうか。 この問題には…

大家さんが火災保険に入らないことで起こりうるリスク

火災保険に加入していない大家さんが直面するリスクは、主に次の4つです。

- 火災や自然災害による建物の損害が全額自己負担になる

木造アパートが半焼した場合、修理費用は1,000万円を超えることも珍しくありません。

保険がなければ、この金額をすべて自分のポケットから出す必要があります。 - 家賃収入が途絶えても補償がない

建物が使えなくなれば入居者は退去せざるを得ず、修理が完了するまでの数か月間、家賃収入がゼロになります。

ローンの返済や固定資産税の支払いは待ってくれません。 - 建物の管理不備で入居者や第三者にケガをさせた場合の賠償責任をカバーできない

建築基準法では建物の安全管理は所有者の責任とされており、管理不備による事故では高額な賠償を求められる可能性があります。 - 入居者が亡くなった場合の原状回復費用や家賃損失を負担しなければならない

孤独死が発生した場合、特殊清掃や消臭、遺品整理の費用は数十万円から100万円以上かかることもあります。

ファイナンシャル・プランナー実際に保険を見直された方からは「もっと早く確認しておけばよかった」という声をいただきます。

あわせて読みたい

火災保険は何年契約がベスト?5年・1年の違いと賢い選び方

火災保険って、何年契約にすればいいんだろう? 住宅を購入したり、更新の時期が近づいたりすると、多くの方がこの疑問にぶつかります。実は2022年10月に大きな制度変更…

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

データで見る「大家さんが火災保険に入らない」リスクの大きさ

結論として、火災や自然災害のリスクは減っていません。

むしろ近年は増加傾向にあり、火災保険の保険料も右肩上がりです。

「いつか入ろう」と先延ばしにするほど、保険料の負担は大きくなります。

年間3万8千件超——毎日106件の火災が起きている現実

ご自身の賃貸物件のポストに届くチラシや広告に目を通す日常の中で、「火事なんて滅多に起こらない」と感じている大家さんもいるかもしれません。

しかし、実際のデータを見ると印象は大きく変わります。

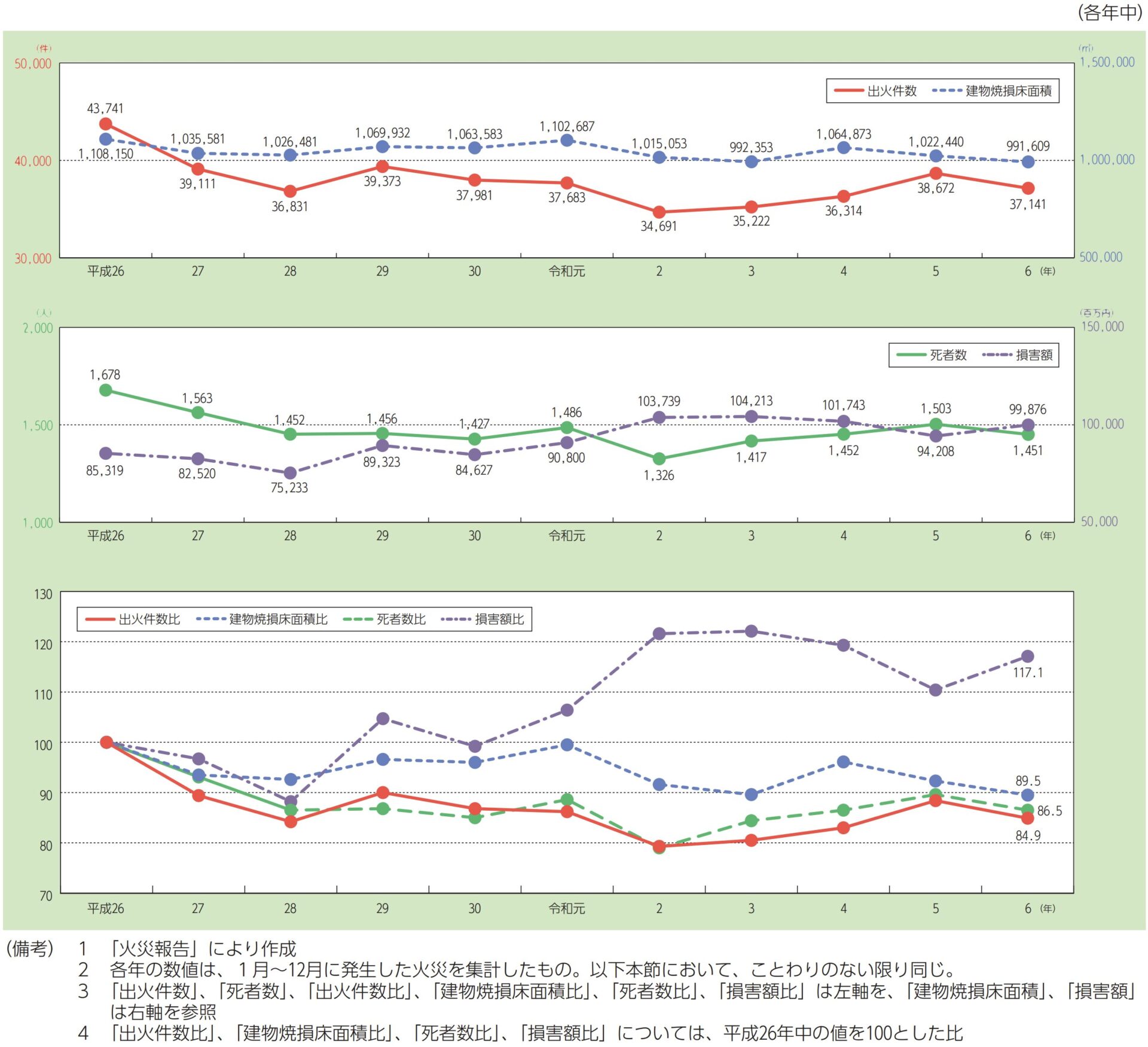

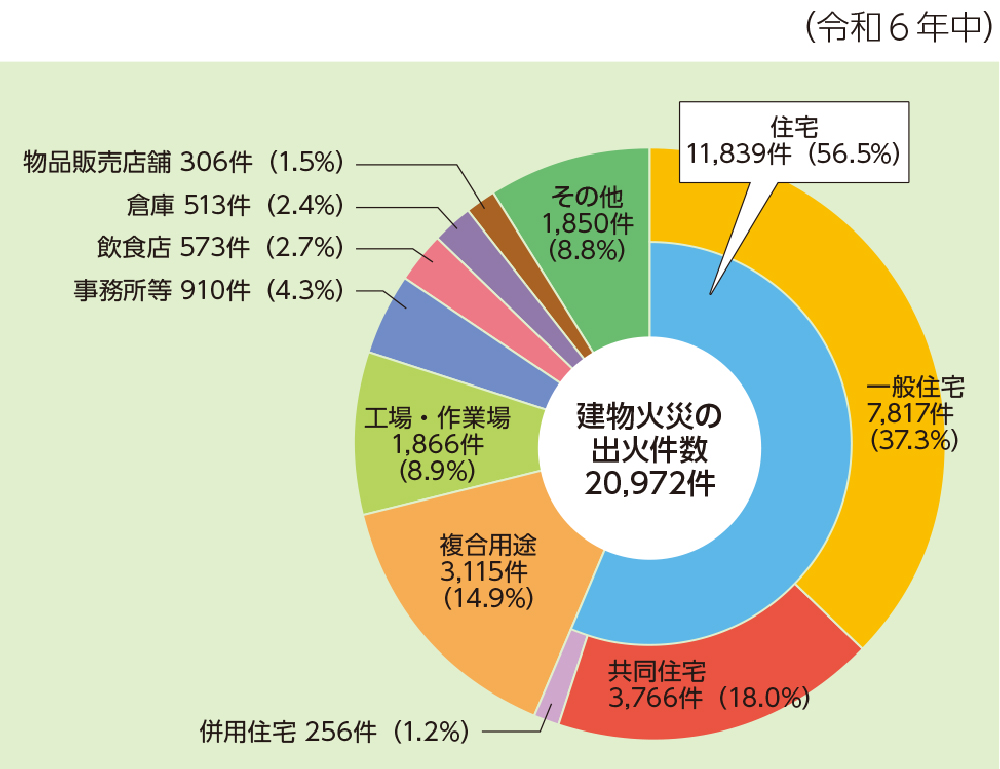

総務省消防庁の『令和7年版消防白書』(2025年公表)によると、令和6年中の出火件数は3万7,141件でした。

1日あたりに換算すると、毎日102件もの火災が日本のどこかで発生していることになります。

さらに注目すべきは、建物火災の中でも住宅火災が全体の56.5%を占めているという事実です。

同白書によると、令和6年中の建物火災は2万972件。

そのうち住宅での火災は1万1,839件にのぼります。

毎日32件以上の住宅火災が発生していると考えると、「うちの物件は大丈夫」と言い切れる大家さんはいないのではないでしょうか。

たとえ自分の物件で火事が起きなくても、先ほどお伝えした失火責任法により、もらい火の損害は自分で負担しなければならないのです。

あわせて読みたい

火災保険でもらい火は補償される?失火責任法の落とし穴と備え方

もし隣の家から火が出て、自分の家に燃え移ったら……その修理費は誰が払ってくれるの? そんな不安を感じたことはありませんか。 実は、日本には「もらい火の損害は、火…

出火原因の7割超は「失火」——大家さんの管理だけでは防ぎきれない

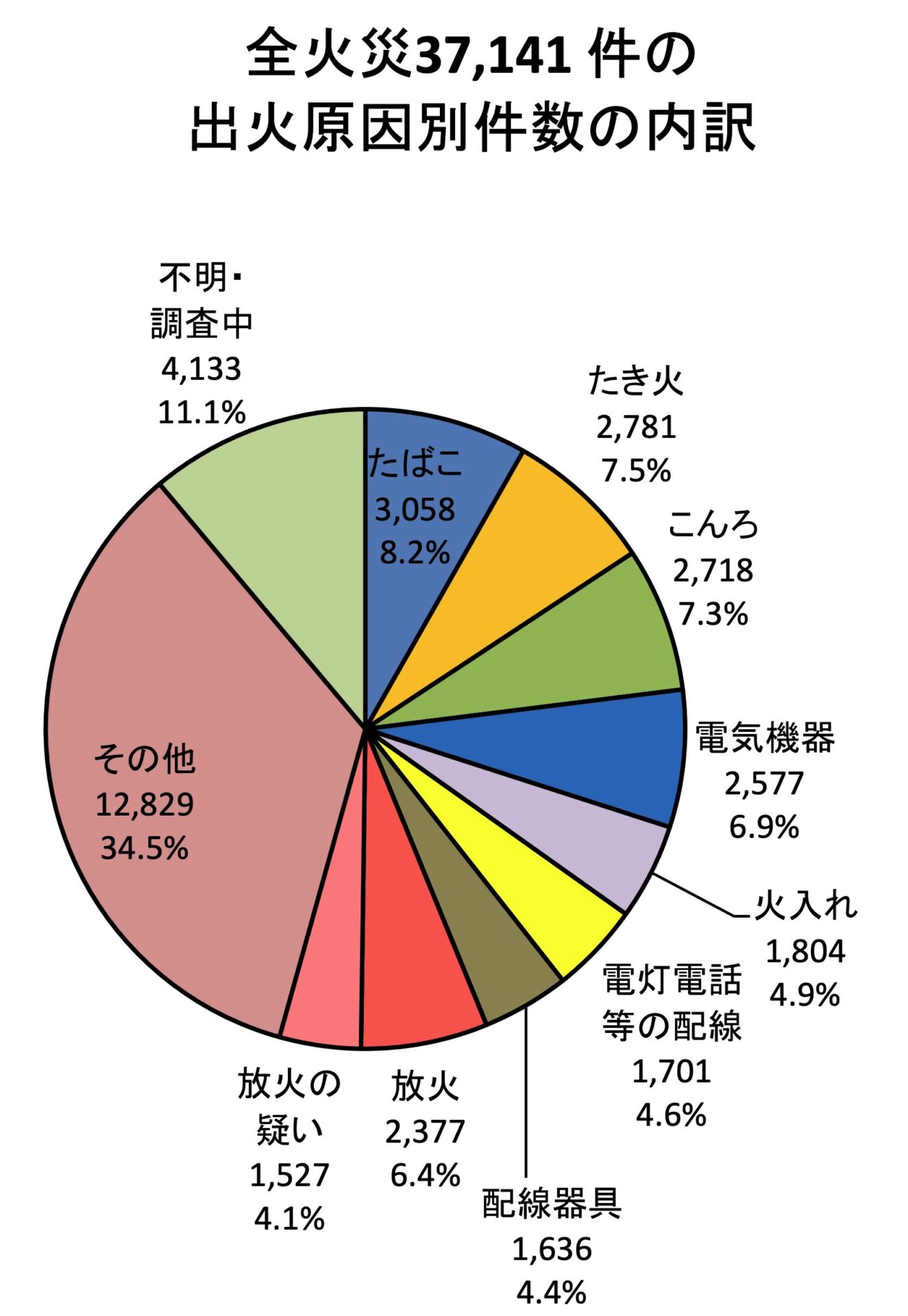

同じく消防白書のデータによると、出火原因は「失火」、つまり故意ではない出火です。

出火原因の上位は、「たばこ」(3,058件)、「たき火」(2,781件)、「こんろ」(2,718件)と続きます。

賃貸物件の大家さんにとって見逃せないのは、入居者のたばこの不始末やこんろの消し忘れといった日常的な行為が、主要な出火原因であるという点です。

ファイナンシャル・プランナーいくら大家さんが建物を適切に管理していても、入居者の不注意による失火リスクをゼロにすることはできません。

だからこそ、万が一に備えた火災保険が欠かせないのです。

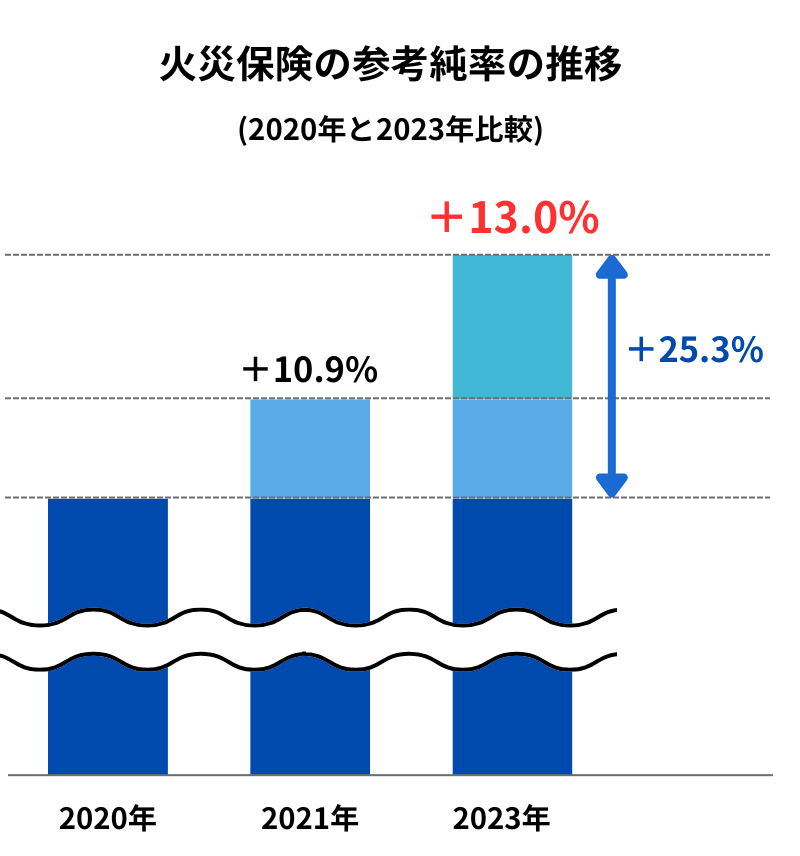

保険料は10年で5回値上げ——先延ばしするほど負担が増える

火災保険の保険料には、いわば「原価」にあたる部分があります。

この「原価」のことを、専門用語で「参考純率」といいます。

損害保険料率算出機構が算出するもので、自然災害が増えてこの「原価」が上がると、私たちが支払う保険料も上がる仕組みです。

この参考純率は、2014年以降だけで5回もの改定(値上げ)が行われています。

最新の2023年6月の改定では、全国平均で13.0%の引き上げが発表され、2024年10月以降の契約から各保険会社の保険料に反映されました。

これは直近10年で最大の値上げ幅です。

値上げの背景には、台風や豪雨などの自然災害の増加と激甚化、住宅の老朽化、そして修繕費用の高騰があります。

気象庁の統計によると、2024年に日本に接近した台風は11個で平年並みでしたが、台風10号が鹿児島県に暴風・波浪・高潮の特別警報をもたらすなど、一度の被害が甚大化する傾向が続いています。

台風の平年値(1991年~2020年の30年平均)では、年間の上陸数は3.0個とされていますが、上陸しない年がある一方で、2016年のように6個が上陸した年もあり、いつ大きな被害が出てもおかしくない状況です。

ファイナンシャル・プランナー

ファイナンシャル・プランナーつまり、「保険料が高いから」と加入を先延ばしにしても、今後さらに保険料が上がる可能性が高いということです。

水災料率の地域格差——「うちは大丈夫」は本当か

2024年10月の改定では、もう一つ大きな変更がありました。

これまで全国一律だった水災の保険料率が、地域ごとのリスクに応じて5段階(1等地~5等地)に細分化されたのです。洪水ハザードマップや水害統計のデータをもとに、市区町村ごとに等地が決められています。

この変更は、大家さんにとって「追い風」にも「向かい風」にもなります。

- 水災リスクの低いエリアに物件をお持ちの大家さん:水災部分の保険料が下がる可能性がある

- 河川の近くや低地に物件がある大家さん:保険料が大きく上がる可能性がある

ファイナンシャル・プランナーいずれにしても、ご自身の物件がどの等地に該当するかを確認しておくことが重要です。

損害保険料率算出機構のウェブサイトで「水災等地検索」を使えば、住所から簡単に調べられます。

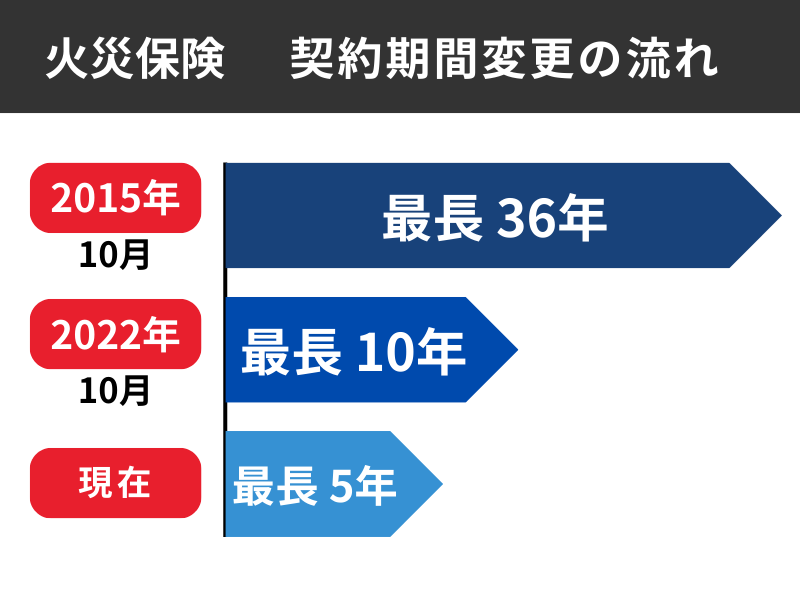

さらに、火災保険の最長契約期間は、かつての35年から2015年に10年、2022年には5年へと短縮されています。

契約期間が短くなるほど値上げの影響を早く受けるから、大家さんにとって「いつ加入するか」は賃貸経営に直結するね!

あわせて読みたい

火災保険の水災補償は本当にいらない?外せる人・危険な人の判断基準

火災保険の水災補償って、うちには必要ないんじゃない? この水災の補償を外したら保険料は少しでも安くなるの? 保険の更新のたびに上がる保険料を見て、そんな疑問が…

大家さんが火災保険で備えるべき補償と、保険料を抑える具体策

結論として、大家さんに必要な補償は「建物の基本補償」に加えて、賃貸経営特有のリスクに備える3つの特約です。

そして、補償を減らさなくても保険料を抑える方法は複数あります。

まず確認したい「建物の基本補償」の範囲

火災保険の基本補償は、大きく分けて5つのカテゴリーに分かれます。

- 火災・落雷・破裂・爆発

- 風災・雹災・雪災

- 水災

- 盗難・水濡れ

- 破損・汚損

大家さんにとって最も大切なのは、ご自身の物件がどの災害リスクに直面しているかを把握することです。

ファイナンシャル・プランナーハザードマップで自宅の水災・土砂災害リスクを確認してみてください。5分もあれば、お住まいの自治体のホームページや国土交通省の「重ねるハザードマップ」で確認できます。

水災リスクが低い立地であれば、水災補償を外すことで保険料を抑えられる場合があります。

賃貸経営を守る3つの特約——これだけは外せない

大家さん向けの火災保険には、賃貸オーナー特有のリスクに備える特約が用意されています。

保険の相談現場で「この特約があって本当に助かった」という声が多いのは、次の3つです。

1|施設賠償責任特約(建物管理賠償責任特約)

建物の管理不備が原因で入居者や通行人にケガをさせてしまった場合の賠償責任をカバーする特約です。

例:外壁の一部が剥がれ落ちて通行人にケガをさせてしまった

給排水管の老朽化で階下に水漏れを起こしてしまった

2|家賃収入特約

火災や自然災害で建物が損害を受けると、修理期間中は入居者が住めなくなり、家賃収入が途絶えます。この特約があれば、修理が完了するまでの間の家賃損失を補償してもらえます。

例:家賃8万円の物件が6か月間使えなくなった場合、48万円の家賃損失を保険でカバーできる

3|家主費用特約

入居者の孤独死や自殺が発生した場合、原状回復のための清掃・消毒費用、遺品整理費用、さらには空室期間中の家賃損失や家賃値引きによる損失まで補償してくれます。

高齢化社会が進む中、単身高齢者の入居を受け入れる大家さんにとって、この特約の重要性は年々高まっています。

保険料を抑える4つのポイント——補償を削らなくてもできること

「保険料が高い」と感じている大家さんに、まず試していただきたい方法が4つあります。

STEP

複数の保険会社から見積もりを取って比較する

保険会社によって保険料には差があり、同じ補償内容でも年間で数千円から数万円の差が出ることがあります。

STEP

契約期間をできるだけ長くする

現在の最長は5年ですが、5年契約の一括払いにすると長期割引が適用され、1年契約を5回繰り返すより保険料の総額が安くなります。

STEP

免責金額を設定する

「小さな損害は自分で負担するから、その分保険料を安くしてほしい」という仕組みです。

たとえば免責金額を5万円に設定すると、5万円までの修理は自己負担になりますが、毎年の保険料を抑えることができます。

STEP

不要な補償や特約を外す

保険代理店やFPに相談すれば、物件の立地や構造に合わせて「本当に必要な補償」を一緒に整理してもらえます。

ファイナンシャル・プランナー「しつこい営業をされるのでは」と不安な方もいますが、最近はオンライン相談も増えており、気軽に利用できる環境が整っています!

あわせて読みたい

火災保険と家財保険の違いとは?補償範囲と選び方をやさしく解説

火災保険に入っているから、何があっても安心! そんなふうに思っていませんか? 実は、火災保険に加入していても、家の中にある家具や家電といった「家財」が補償され…

火災保険に「入らなかった大家さん」と「入っていた大家さん」、その明暗

ここでは、火災保険の有無が賃貸経営にどのような影響を与えるのか、実際のケースに基づいた事例をご紹介します。

給排水管の破裂で修繕費180万円——保険なしで自己負担になったケース

- 佐藤さん(62歳・男性・会社員)

- 副業で都内で築28年のアパート(木造2階建て・全6室)を経営する

- アパートを父から相続した

- 火災保険の契約が切れていることに気づかないまま2年間放置

- 「入居者がそれぞれ保険に入っているし、まあ大丈夫だろう」と軽く考えていたのです。

ある冬の朝、1階の入居者から「天井から水が漏れてきた」と連絡が入りました。

原因は2階の給排水管の老朽化による破裂。

1階の居室は天井や壁紙が水浸しになり、入居者の家財にも被害が出ました。

佐藤さんは管理会社に連絡し、すぐに修理業者を手配しました。

見積もりを見て愕然としました。

給排水管の交換と1階居室の原状回復費用を合わせて約180万円。

さらに、1階の入居者からは「大家さんの管理不備が原因だから、引っ越し費用も負担してほしい」と言われてしまいました。

次に佐藤さんは、このような行動を取りました。

- 管理会社に相談して修理の優先順位を決める

- 貯蓄から修繕費を捻出し、1階入居者には家賃の減額と引っ越し費用の一部負担で合意

- すぐに複数の保険会社から火災保険の見積もりを取り、施設賠償責任特約と家賃収入特約を含む火災保険に加入

修繕費と入居者への対応で、合計約230万円の出費となりました。

あのとき、年間3万円程度の保険料を惜しまなければ、この230万円は保険でカバーできたはずです。

火災保険は、何もなければムダに感じるかもしれません。

でも、何か起きたとき、賃貸経営を続けられるかどうかの生命線になります。

台風被害で屋根修理200万円——保険のおかげで自己負担ゼロだったケース

- 田中さん(55歳・女性・自営業、夫婦で不動産管理)

- 神奈川県で築15年のマンション(鉄筋コンクリート造・全12室)を経営

- マンション購入時から火災保険に加入し、5年ごとに見直しを続ける

大型台風の直撃により、マンションの屋上防水シートが一部剥がれ、最上階の2室に雨漏りが発生。

さらに、駐輪場の屋根も大きく損壊しました。

入居者からは「部屋の天井にシミができた」「布団が濡れた」と次々に連絡が入りました。

被害の全容が明らかになるにつれ、田中さんは修理費用がかなりの額になると覚悟しました。

修理費がいくらになるか、正直怖かったです。でも火災保険に入っていたことを思い出して、まずは保険会社に電話してみようと思いました。

田中さんは次の行動をとりました。

- 被害状況を写真と動画で記録

- 保険会社に連絡して被害状況を報告

- 保険会社から派遣された損害調査員が現地を確認し、約2週間後に保険金の支払いが決まる

屋上防水シートの修理と最上階2室の原状回復、駐輪場の屋根修理を合わせた費用は約200万円でしたが、火災保険の風災補償により全額カバーされました。

保険料は年間約5万円ですが、たった1回の台風で200万円が戻ってきました。これまで10年以上保険料を払い続けてきた合計額よりも多い金額です。保険は『使わなければムダ』ではなく、『使わなくて済んだらラッキー』と思える、経営のセーフティネットだと実感しました。

田中さんは、保険代理店の担当者にお礼の連絡をしたそうです。

あわせて読みたい

火災保険の満期が来たらどうする?損しない更新・見直し術

ポストに届いた火災保険の「満期のご案内」、開いてみたら保険料がずいぶん上がっていて驚いた。 これじゃ、前回の倍の保険料じゃない! ――そんな経験はありませんか。 …

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

大家さんの火災保険にまつわるよくある質問

大家の火災保険加入は法律で義務づけられていますか?

法律上、大家さんに火災保険への加入義務はありません。

保険法や保険業法にもそうした規定はなく、あくまで任意加入です。

ただし、住宅ローンを利用して物件を購入した場合、金融機関が融資の条件として火災保険への加入を求めるのが一般的です。

ファイナンシャル・プランナー義務ではないものの、賃貸経営のリスクを考えると、加入しないという選択は現実的ではないと言えます。

入居者が火災保険に入っていれば、大家は入らなくても大丈夫ですか?

入居者の火災保険だけでは、大家さんの建物は守れません。

入居者の保険がカバーするのは入居者自身の家財と、入居者の過失で建物に損害を与えた場合の借家人賠償責任です。

ファイナンシャル・プランナー隣家からのもらい火や自然災害による建物の損害は、大家さん自身の火災保険がなければ全額自己負担になります。入居者の保険と大家さんの保険は、それぞれ別の役割を持っています。

あわせて読みたい

アパートオーナー必見!火災保険おすすめの選び方と失敗しない比較ポイント

アパートを持っているけれど、火災保険ってどれを選べばいいの? 保険料が年々上がっているって聞くけど、どう見直せばいいの? このような疑問を抱えているアパートオ…

築古のアパートでも火災保険に加入できますか?

ほとんどの保険会社で加入できます。

大手損害保険会社や共済は、築年数に上限を設けていないことが多いです。

ただし、築年数が古くなるほど保険料は高くなる傾向があります。

また、築年数が40年以上になると免責金額の設定などの加入条件がつく可能性があります。

ファイナンシャル・プランナー一部のネット型損害保険では築35年前後を上限としている場合もあるため、まずは代理店型の損害保険会社に見積もりを依頼してみてください。

あわせて読みたい

築50年以上の築古物件は火災保険に入れない?賢い保険の選び方とは

建物を所有すると、一般的に火災保険に加入します。しかし、築50年以上のような古い建物(築古物件)は、耐火性や耐風性が劣っているため、火災保険の必要性を特に強く…

火災保険の保険料は経費にできますか?

はい、賃貸物件にかける火災保険の保険料は、不動産所得の必要経費として計上できます。

確定申告の際に「損害保険料」として経費に算入することで、所得税や住民税の負担を軽減できます。

ただし、大家さん自身がその物件に住んでいる場合は、事業用部分と自宅部分を按分して計上する必要があります。税務上の詳細は税理士にご確認ください。

火災保険に入っていない状態で被災した場合、公的支援だけで建物を再建できますか?

公的支援だけで建物を再建するのは非常に困難です。

たとえば「被災者生活再建支援法」による支援金は、全壊でも最大300万円が上限です。

ファイナンシャル・プランナー木造アパートの再建費用が数千万円かかることを考えると、公的支援だけではまったく足りません。火災保険は、公的支援ではカバーしきれない部分を補う、大家さんにとっての最後のセーフティネットです。

賃貸経営を守る第一歩は、保険証券を手に取ることから

この記事のポイントを3つにまとめます。

- 大家さんの火災保険加入は義務ではないが、建物を守る手段として事実上「必須」

- 入居者の保険では建物は守れず、もらい火や自然災害の損害は全額自己負担になる

- 施設賠償責任特約・家賃収入特約・家主費用特約の3つの特約が賃貸オーナーの経営を守る鍵

まず保険証券を手元に用意してみてください。そして、以下の3つを確認しましょう。

- 契約期間はいつまでか

- 建物の補償範囲はどうなっているか

- 大家さん向けの特約は付いているか

これで、5分で今の保険の全体像がつかめます。

もし保険に入っていない、あるいは契約が切れていることに気づいたら、複数の保険会社から見積もりを取ってみてください。

保険代理店やFPへの相談も有効です。

ファイナンシャル・プランナー補償内容の比較から保険料の交渉まで、プロの力を借りることで、ご自身の物件に最適な保険が見つかりやすくなります。

「今は何も起きていないから大丈夫」ではなく、「何も起きていない今だからこそ、冷静に備えられる」。

その一歩が、大切な賃貸経営を長く守り続ける力になります。