マンションでも火災保険は必要?補償の選び方と保険料を抑えるコツ

うちはコンクリート造のマンションだから、火災保険なんていらないのでは?

マンションを購入したとき、あるいは更新の案内が届いたとき、そんな疑問を抱いた方は少なくないはずです。

ファイナンシャル・プランナー

ファイナンシャル・プランナー実は、マンションだからこそ備えておきたいリスクがあります。

この記事では、損害保険の専門資格を持つFP(ファイナンシャルプランナー・AFP)が、マンションの火災保険の必要性から補償の選び方、保険料を賢く抑える方法まで、中学生でも分かる言葉でお伝えします。

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

目次

マンションの火災保険、結論から言えば「必要」です

結論からお伝えすると、分譲マンションにお住まいの方にとって火災保険への加入は「ほぼ必須」といえます。住宅ローンを組んでいる方は金融機関から加入を求められますし、ローンがなくても自分の財産を守る備えとして欠かせません。

ファイナンシャル・プランナー

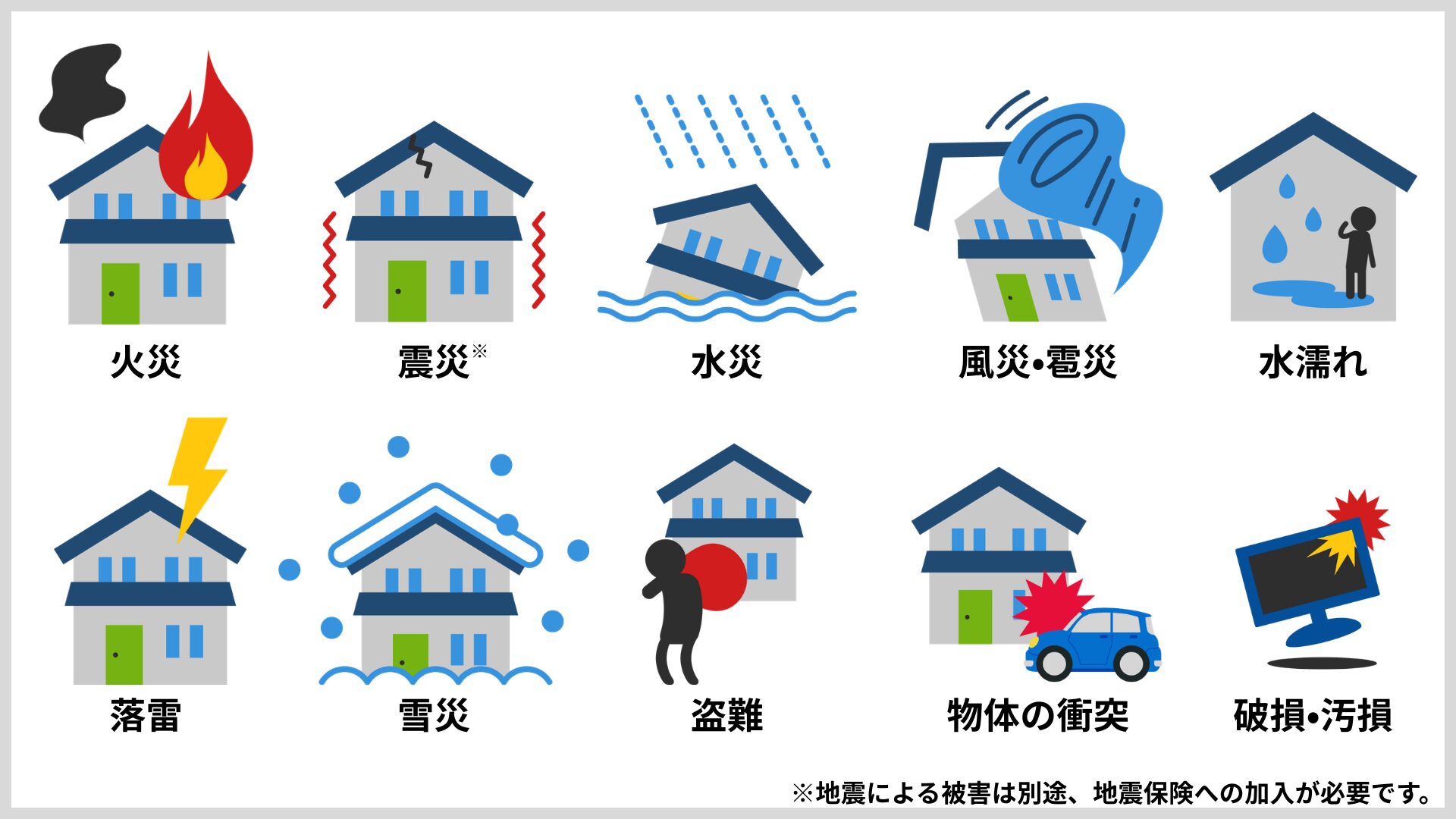

ファイナンシャル・プランナー「火災」という名前がついていますが、実はカバーする範囲はとても広いのです。

では、なぜ「鉄筋コンクリートで火に強い」と言われるマンションにも火災保険が必要なのでしょうか。理由は大きく3つあります。

- 隣の部屋からのもらい火のリスク

日本には「失火責任法」という法律があり、隣家が火事を起こしても、重大な過失がなければ損害賠償を請求できません。

つまり、もらい火で自分の部屋が被害を受けても、出火元に修理費を請求できないケースがほとんどなのです。マンションは壁や床を挟んで多くの世帯が隣り合って暮らしているので、もらい火のリスクは戸建てよりもむしろ高いといえます。 - 水濡れ・漏水のリスク

上の階の配管トラブルで天井から水が漏れてきたり、自分の部屋の洗濯機のホースが外れて下の階に被害を与えてしまったり、マンション特有の「水まわりトラブル」は、保険の相談現場でも非常に多い相談です。 - 自然災害のリスク

台風による飛来物で窓ガラスが割れる、豪雨で地下や低層階が浸水するといった被害は、マンションでも起こりえます。

さらに見落としがちなのが「家財」への備えです。

建物だけに保険をかけていても、リビングの家具やテレビ、パソコン、洋服、食器といった生活必需品が被害を受けたときには保険金が支払われません。

家財の総額は、4人家族の場合で一般的に700万〜1,000万円ほどになるといわれています。すべてを一度に買い替えるとなると、家計への負担は決して小さくありません。

ファイナンシャル・プランナー保険の見直し相談を受ける中で、「マンションだから大丈夫」と思い込んでいたのに、いざ被害に遭って後悔される方を何人も見てきました。備えがあるのとないのとでは、万が一のときの安心感がまったく違います。

あわせて読みたい

火災保険と家財保険の違いとは?補償範囲と選び方をやさしく解説

火災保険に入っているから、何があっても安心! そんなふうに思っていませんか? 実は、火災保険に加入していても、家の中にある家具や家電といった「家財」が補償され…

データで見えてくる「マンションだから安心」が通用しない現実

マンション住まいの方が火災保険を検討するうえで、まず知っておきたいのは「住宅で実際にどれくらいの事故が起きているか」という事実です。ここでは公的データを基に、マンションを取り巻くリスクの実態を見てみましょう。

住宅火災は毎日33件以上、しかも「もらい火」は防げない

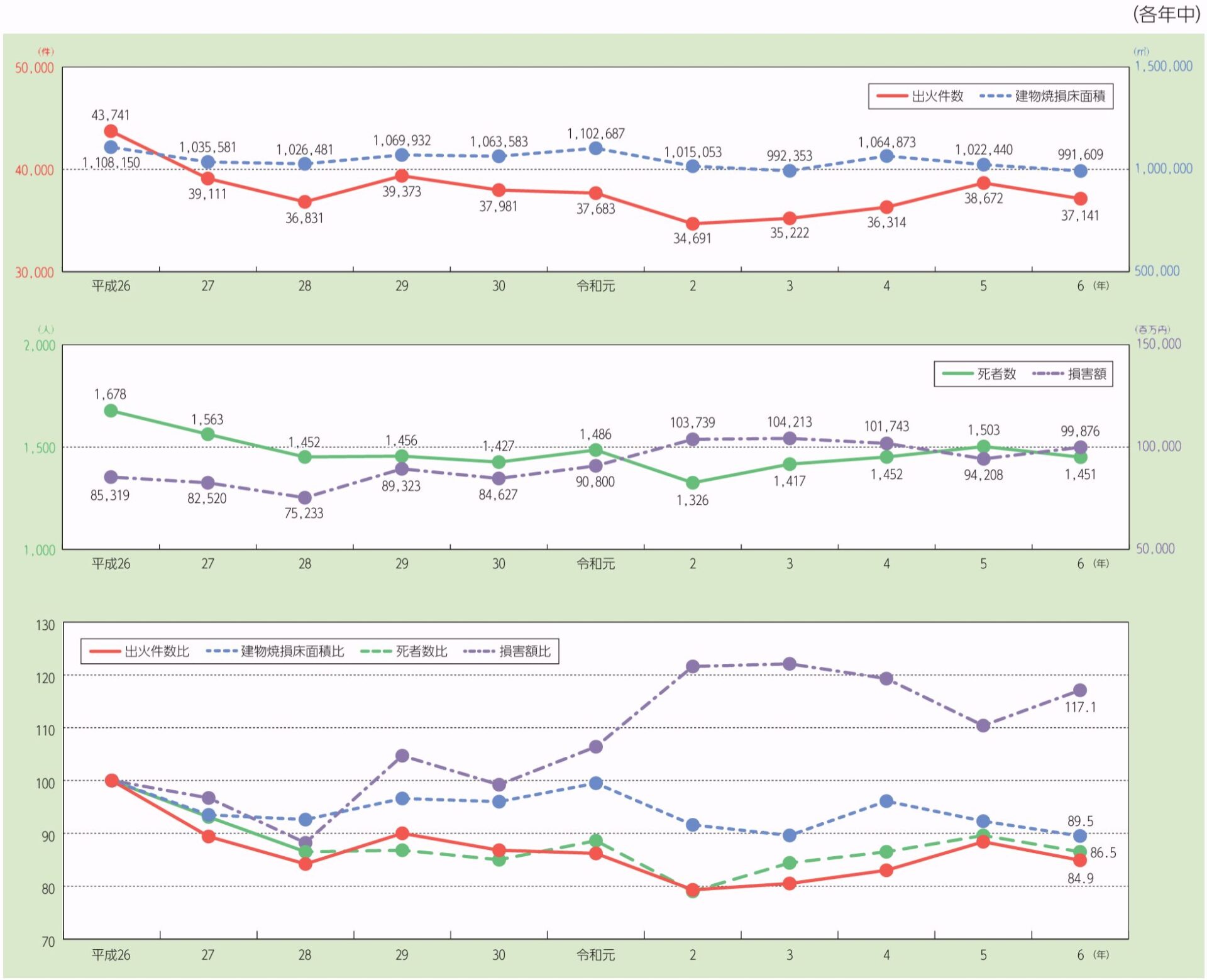

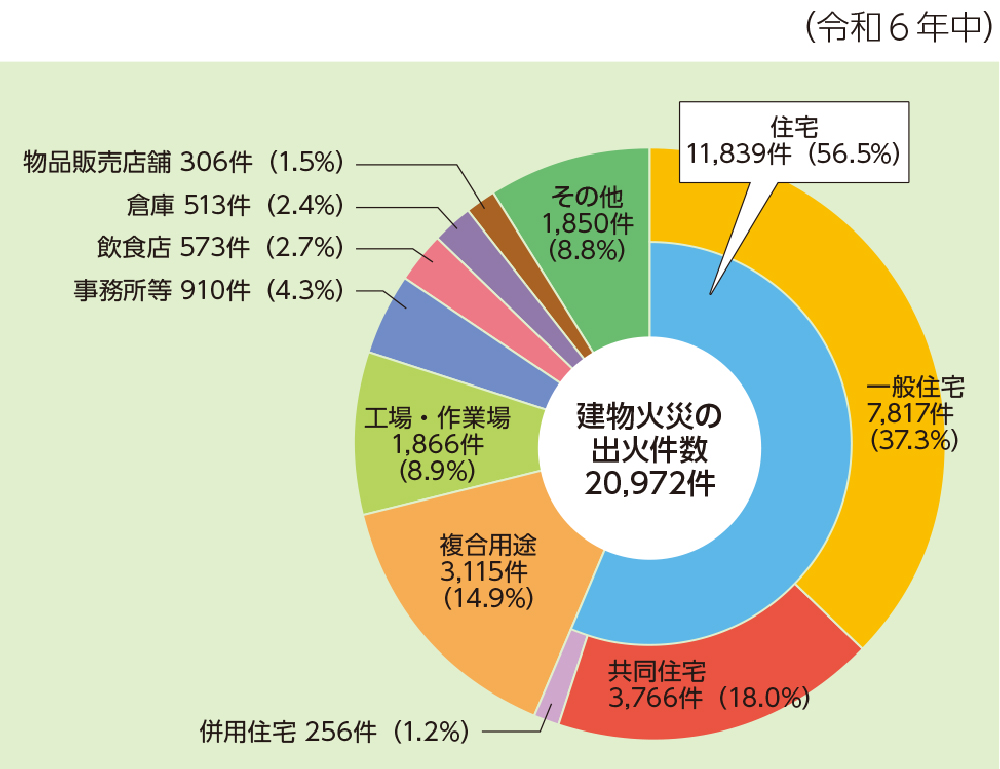

総務省消防庁の『令和7年版消防白書』(2025年公表)によると、令和6年中の出火件数は全国で3万7,141件にのぼりました。

そのうち建物火災は20,972件を占め、さらに建物火災の中で住宅からの出火が56.5%と、最も大きな割合を占めています。

毎年届く火災保険の更新案内を見て「うちのマンションは火事なんて関係ない」と思う方もいらっしゃるかもしれません。

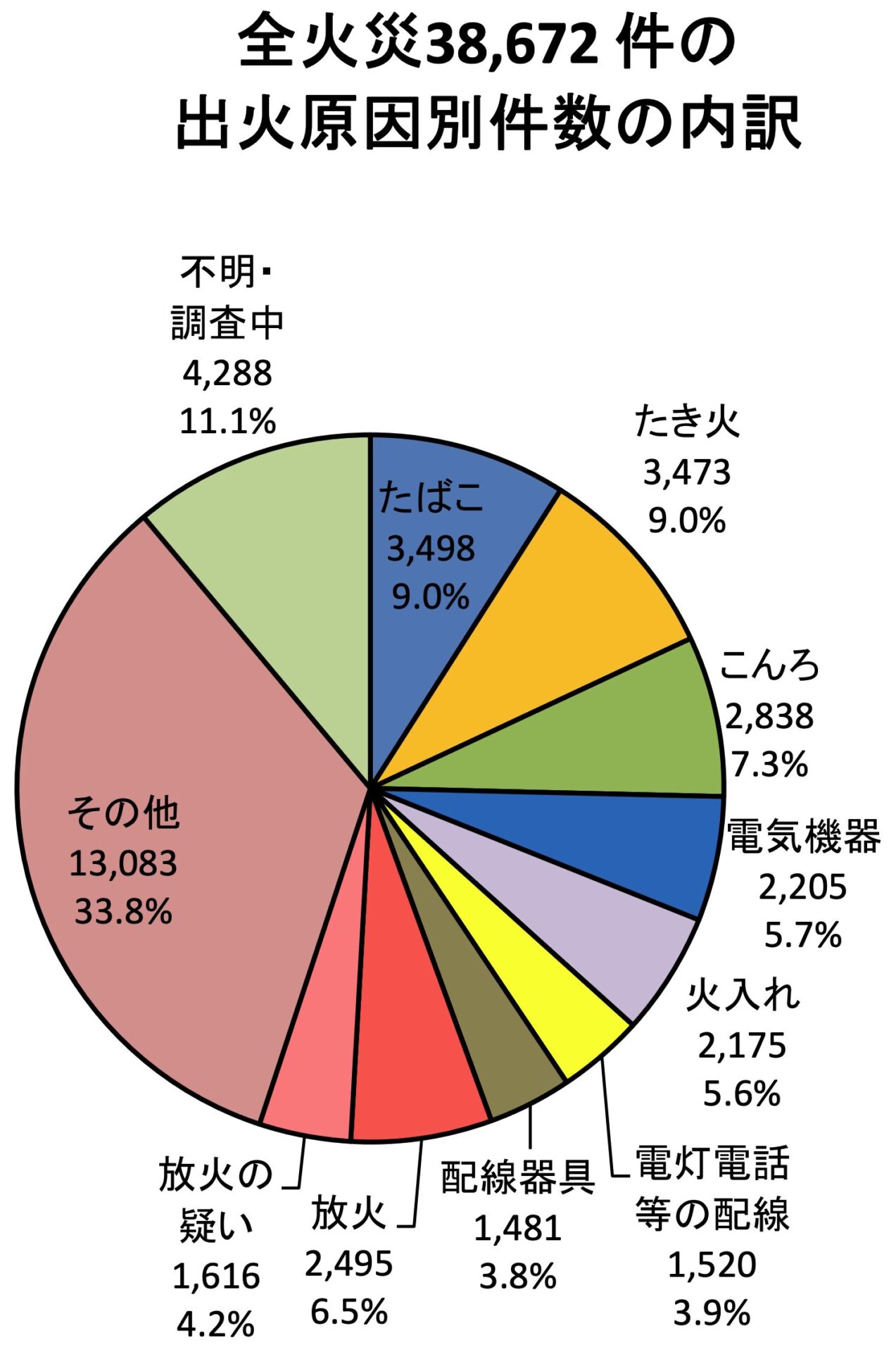

でも、住宅火災のうち失火(うっかり火事を起こしてしまうこと)が全体の75.2%を占めるのが現実です。

つまり、出火原因の大半は不注意やうっかりミス。

たばこの不始末、こんろの消し忘れ、電気機器のトラブルが上位を占めています。

こうした火事は隣の部屋で起きる可能性もあり、先ほどお伝えした「失火責任法」(明治32年制定)のもとでは、相手に重大な過失がなければ損害賠償を請求できません。

ファイナンシャル・プランナー「もらい火」への備えは、自分の火災保険でしか確保できないのです。

あわせて読みたい

火災保険でもらい火は補償される?失火責任法の落とし穴と備え方

もし隣の家から火が出て、自分の家に燃え移ったら……その修理費は誰が払ってくれるの? そんな不安を感じたことはありませんか。 実は、日本には「もらい火の損害は、火…

マンションで最も多い事故は「火災」ではなく「水濡れ」と「破損」

実は、マンションの火災保険で最も保険金が支払われているのは「火災」ではありません。

「火災保険」という名前から火事のための保険と思われがちですが、保険会社の支払実績データを見ると、実際に多いのは水災・風災・雪災などの自然災害で、次いで不測かつ突発的な事故や、排水管の破損による漏水などの水濡れ被害です。

つまり、実際に使われる場面は火事よりも、日常生活の中で起こるこうしたトラブルのほうがはるかに多いのです。

とくにマンションでは、上下左右に他の住戸がある構造上、排水管の詰まりや破損による水濡れ事故が起きやすく、これは築年数が経つほどリスクが高まります。

ファイナンシャル・プランナー築20年を超えるマンションでは、給排水管の劣化が進み、漏水事故の発生率が上がるという傾向が保険の相談現場でも実感されています。

保険料は過去10年で5回も値上げ、最新の改定は過去最大幅

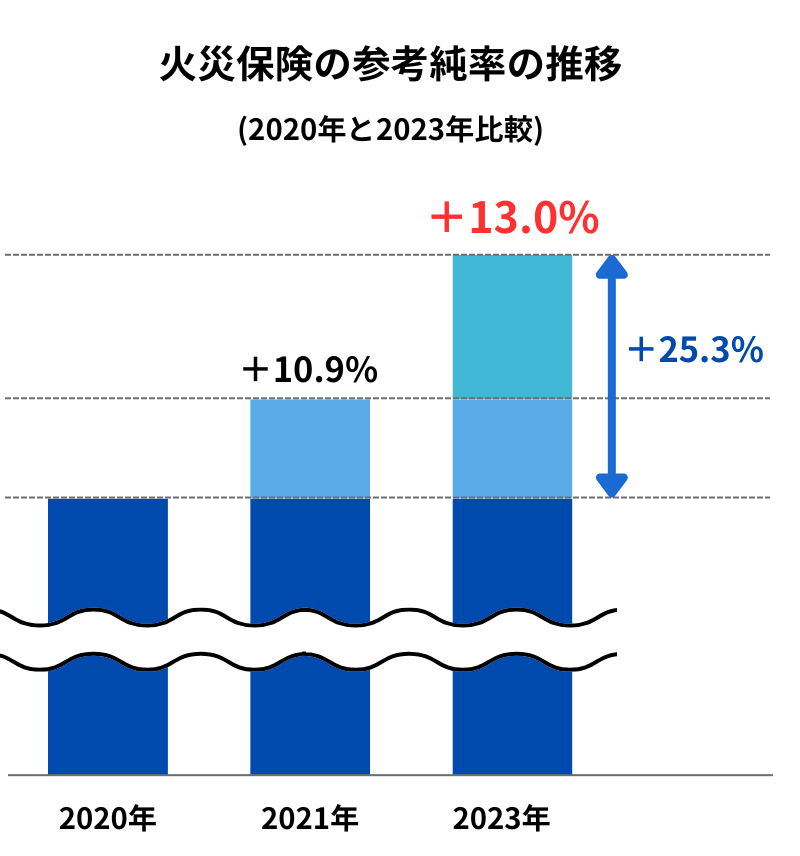

火災保険の保険料の「原価」にあたる数字を「参考純率」といいます。

保険会社はこの数字を参考にして保険料を決めています。

損害保険料率算出機構は2023年6月、この参考純率を全国平均で13.0%引き上げると発表しました。

これを受けて多くの保険会社が2024年10月から保険料を改定しています。

直近10年間で見ると、参考純率の改定はこれが5回目。

つまり、この10年で5回もの値上げが行われてきたことになります。

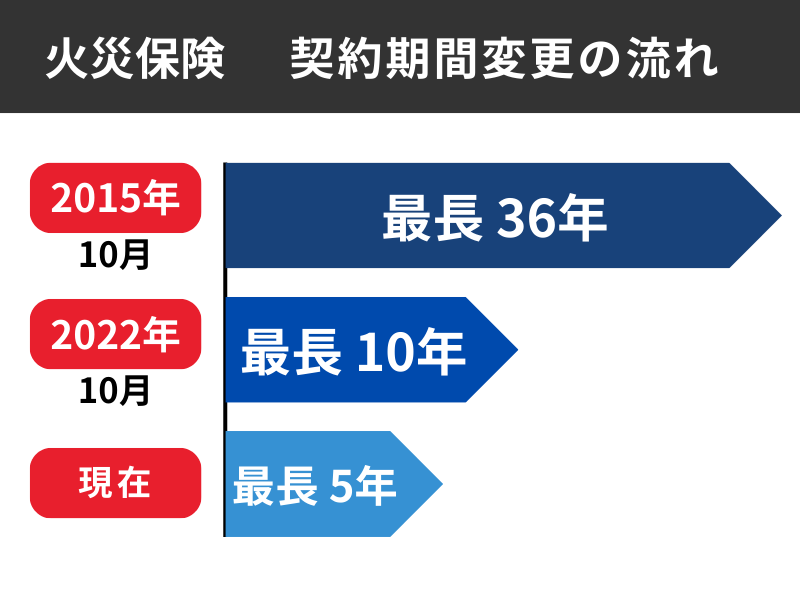

さらに、火災保険の最長契約期間も短くなっています。

かつては住宅ローンと同じ35年の長期契約が可能でしたが、2015年に10年、2022年には5年に短縮されました。

契約期間が短くなるほど、更新のたびに値上げの影響を受けやすくなります。

ここまでのデータをまとめると、マンション住まいの方にとっての「現実」はこうです。

住宅火災は増加傾向にあり、マンション特有の水濡れリスクも高い。

しかも保険料は今後も上がる可能性が高いため、「必要な補償を見極めて、賢く備える」ことがこれまで以上に大切になっています。

あわせて読みたい

火災保険の水災補償は本当にいらない?外せる人・危険な人の判断基準

火災保険の水災補償って、うちには必要ないんじゃない? この水災の補償を外したら保険料は少しでも安くなるの? 保険の更新のたびに上がる保険料を見て、そんな疑問が…

自分のマンションにピッタリの補償を選ぶ3つのステップ

マンションの火災保険で最も大切なのは「自分に必要な補償を過不足なく選ぶこと」です。

ここからは、補償選びの具体的な手順を3ステップでご紹介します。

まず確認:「専有部分」と「共用部分」のどこまでが自分の責任か

STEP

「専有部分」と「共用部分」のどこまでが自分の責任か

マンションには「専有部分」と「共有部分」があります。

専有部分:自分の部屋の内側

壁紙やフローリング、キッチン、お風呂など

共有部分:住民みんなで使う場所

エントランスや廊下、エレベーター、屋上、外壁、配管設備など

共有部分は管理組合が一括で火災保険に加入するのが一般的ですので、個人で備える火災保険の対象は「専有部分の建物」と「家財」が基本になります。

ただし注意が必要なのが、玄関ドアやバルコニー、窓ガラスといった「専用使用権付きの共有部分」です。管理組合の規約によって、この部分の修繕費用を自分で負担するケースがあります。

ファイナンシャル・プランナーまずは管理規約を確認して、「自分がどこまでの範囲に責任を持つのか」を把握しましょう。

STEP

補償内容は「リスクの高さ」で優先順位をつける

補償内容を選ぶ際は、自分のマンションの立地や階数に合わせて、リスクの高い順に優先順位をつけるのがポイントです。

「火災・落雷・破裂・爆発」の補償は、どのプランにも必ず含まれる基本補償です。

これに加えて、マンション住まいの方にとくにおすすめしたいのが「水濡れ」の補償です。

上の階からの漏水、給排水設備の事故による被害は、築年数が経ったマンションほど起きやすくなります。

一方、「水災」(洪水や土砂崩れによる被害)の補償は、マンションの階数や立地によって判断が分かれます。

高層階にお住まいで、ハザードマップ上でも浸水リスクが低い地域であれば、水災補償を外すことで保険料を抑えられる可能性があります。

ファイナンシャル・プランナー国土交通省の「ハザードマップポータルサイト」で自宅周辺の水災リスクを確認してみてください。スマートフォンからでも確認できます。

また、マンション住まいの方に忘れてほしくないのが「個人賠償責任特約」です。

ファイナンシャル・プランナー保険料は年間数百円〜数千円程度と手頃ですが、万が一のときの安心感は大きいです。

STEP

複数の見積もりで「適正価格」を見極める

補償内容が決まったら、保険会社を1社だけで決めず、複数社から見積もりを取って比較しましょう。

マンションは「M構造」(マンション構造)に分類されるため、木造住宅のH構造に比べて保険料は大幅に安くなりますが、それでも保険会社やプランによって保険料に差があります。

見積もりを取る際に手元に用意しておきたいのは以下の4点です。

- 建物の構造(コンクリート造等の確認)

- 専有面積

- 築年数

- 現在の保険証券

ファイナンシャル・プランナーこれらが分かれば、保険代理店の窓口やオンラインの見積もりサービスで、10分ほどで見積もりを取ることができます。

保険料をさらに抑えるコツとして、契約期間を最長の5年にして一括払いにする方法があります。

長期契約には割引が適用されるため、1年契約を毎年更新するよりもトータルの支払額を抑えられます。

また、「免責金額」を設定する(小さな損害は自分で負担する代わりに保険料を下げる)方法も有効です。

たとえば免責金額を5万円に設定すれば、5万円までの修理は自己負担になりますが、毎年の保険料を抑えることができます。

あわせて読みたい

住宅ローン完済後の火災保険はどうする?手続きと継続判断の全ガイド

住宅ローンが返し終わったらもう火災保険はいらないんじゃない? ローンの返済が終わったら火災保険も満期になったけど更新しなくていいかな? 住宅ローンを完済すると…

「入っていてよかった」と「入っていれば…」── 火災保険のリアルな事例

ここからは、実際に火災保険の見直しや活用を経験した方の事例をご紹介します。

上階からの漏水被害に火災保険で対応できたAさんの場合

- Aさん(52歳・会社員)

- 夫婦と大学生の息子の3人暮らし

- 築18年の分譲マンションの3階に暮らす

- 住宅購入時に銀行に勧められるまま火災保険に加入

- 更新通知が届くたびに「同じ内容で継続」にチェックをつけて返送するだけ

ある日の夜、リビングの天井にシミが広がっているのに気づきました。翌朝、上の階の住人から「洗面台の配管から水漏れがあった」と知らされます。

「上の階の人に修理費を出してもらえるだろう」と思ったAさんですが、管理組合に相談すると「配管の老朽化が原因なので、個人の過失とは言い切れない」との回答。

リビングの天井と壁紙の張り替え、濡れてしまったソファの買い替えで、見積もりは約45万円にのぼりました。

45万円、急に出せと言われても…。

ちょうど息子の大学の学費の支払いも控えており、家計の余裕はほとんどなかったのです。

Aさんは次の行動をとりました。

- 保険証券で契約内容を確認

- 「水濡れ」の補償が含まれていることが分かる

- すぐに保険会社の事故受付窓口に電話

- 修理業者に被害状況の写真撮影と見積もりを依頼し、保険会社に書類を提出

約2週間後、免責金額を差し引いた約40万円が保険金として支払われました。

正直、火災保険の中身なんて気にしたことがなかった。でも水濡れの補償が付いていなかったらと思うとゾッとします。

この経験をきっかけに、Aさんは家財の補償額や個人賠償責任特約の内容も改めて確認し、必要な補償を整理しました。

補償を絞りすぎて後悔したBさんの場合

- Bさん(67歳・年金生活)

- 妻と二人暮らし

- 築25年の分譲マンションの12階に暮らす

- 3年前の更新時、保険料が以前より上がっていたため、「マンションの高層階だから水災は関係ない」と水災補償を外し、家財の補償も最低限に絞る

大型台風が直撃した夜、猛烈な風で窓ガラスの一部にヒビが入り、吹き込んだ雨でカーテンとフローリング、テレビ台の周辺が水浸しになりました。

「風災の補償は付けていたはず…」と保険証券を確認したBさん。

風災の補償はありましたが、家財の補償は保険料を抑えるために外していました。

そのため、テレビ(15万円相当)や水浸しになった本棚の書籍の損害は補償されませんでした。

保険料を節約したつもりが、結局は自分の財布から出すことになった…。

Bさんは次の行動をとりました。

- 保険代理店に相談して補償内容を一から見直す

- 家財の保険金額を家族構成に合わせた適切な金額に設定し直し、個人賠償責任特約も追加

保険料は月額で数百円の上昇にとどまりました。

保険料を削りすぎるのではなく、必要な補償をきちんと付けたうえで、免責金額の設定や長期契約で賢く抑えるのが正解でした。

ファイナンシャル・プランナー高層階でも風災リスクはむしろ高い場合があります。

風は高いところほど強くなるため、窓ガラスの破損や飛来物による被害は高層階ならではのリスクです。

保険料の安さだけに目を奪われず、必要な補償を見極めることの大切さを実感しました。

あわせて読みたい

マンション共用部の漏水で最高裁が初判断!管理組合が負う賠償責任とは

マンションの天井からポタポタ水が落ちてきた。原因は共用部分の配管らしいけれど、修理費は誰が負担するの? こんな不安を抱えたことはありませんか? 2026年1月、最高…

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

マンションの火災保険でよくある質問

分譲マンションで火災保険の加入は義務ですか?

法律上の加入義務はありません。

ただし、住宅ローンを組んでいる場合は金融機関から加入を求められるのが一般的です。

保険業法や保険法の規定により加入を強制されるものではありませんが、ローンがない場合でも、もらい火や漏水被害に自費で対応することになるため、加入しておくことを強くおすすめします。

ファイナンシャル・プランナーまずは現在の保険証券を確認し、契約期間と補償内容を把握しておきましょう。

マンションの火災保険で「建物」と「家財」の両方に入る必要がありますか?

両方に加入すると安心です。

建物の補償だけでは、家具や家電、衣類などが被害を受けたときに保険金が支払われません。とくにマンションでは水濡れ事故による家財の被害が多く、実際に保険金が支払われるケースの大半は家財に関連するものです。

家財の保険金額は、ご家族の人数や生活スタイルに合わせて設定するのがポイントです。

単身の方なら300万〜400万円程度、ファミリーなら700万〜1,000万円程度が目安です。

高層マンションの上階に住んでいますが、水災補償は必要ですか?

高層階にお住まいの場合、洪水や土砂崩れの直接的な被害を受けるリスクは低いため、水災補償を外すことで保険料を節約できます。

2024年10月からは水災の保険料が地域のリスクに応じて5段階(1等地〜5等地)に細分化されましたので、水災リスクの低い地域にお住まいであれば、以前より水災補償を付けるコストが下がっている場合もあります。

ファイナンシャル・プランナーお住まいの地域のハザードマップを確認したうえで判断してください。

管理組合の火災保険に入っていれば、個人で加入しなくても大丈夫ですか?

管理組合の火災保険はエントランスや廊下、エレベーターなどの共用部分を対象としたもので、ご自身の部屋(専有部分)や家財は補償されません。

たとえば自室のキッチンから出火して壁紙が焼けた場合、管理組合の保険では対応できません。

個人の火災保険は、管理組合の保険ではカバーできない専有部分と家財を補うものですので、別途加入が必要です。

ファイナンシャル・プランナー管理規約で「壁心基準」か「上塗基準」かを確認しておくと、補償の重複や漏れを防げます。

火災保険の保険料は今後も上がり続けるのでしょうか?

近年の自然災害の増加や住宅の老朽化、修繕費用の高騰を踏まえると、今後も保険料が上昇する可能性は高いといえます。

2024年10月には参考純率が全国平均13.0%引き上げられ、過去最大幅の改定が行われました。

長期契約(最長5年)の一括払いを選ぶと、契約期間中は値上げの影響を受けないため、保険料を抑えるひとつの方法になります。

ファイナンシャル・プランナー次の更新までに複数の保険会社から見積もりを取っておくと、比較検討がスムーズです。

あわせて読みたい

火災保険は何年契約がベスト?5年・1年の違いと賢い選び方

火災保険って、何年契約にすればいいんだろう? 住宅を購入したり、更新の時期が近づいたりすると、多くの方がこの疑問にぶつかります。実は2022年10月に大きな制度変更…

マンションの火災保険を見直して、安心な暮らしを手に入れよう

この記事のポイントを3つにまとめます。

- マンションでも火災保険は必要

コンクリート造で火に強いマンションでも、もらい火・水濡れ・自然災害のリスクはゼロではありません。

とくに水濡れ事故はマンション特有の頻度の高いリスクです。 - 補償は「自分のマンションのリスクに合わせて選ぶ」

管理規約で専有部分の範囲を確認し、ハザードマップで水災リスクを確認したうえで、必要な補償を過不足なく選びましょう。

とくにマンションでは「水濡れ」と「個人賠償責任特約」の優先度が高いことを覚えておいてください。 - 保険料を抑えるには「補償を削る」のではなく「賢い契約方法を選ぶ」のがコツ

5年の長期契約や免責金額の設定、複数社の見積もり比較を活用しましょう。

まずはご自宅の火災保険の保険証券を手元に出してみてください。そして、以下の2点を確認しましょう。

- 契約期間はいつまでか

- どんな補償が付いているか

これらを確認するだけで、今の備えの全体像が見えてきます。もし内容がよく分からなければ、保険代理店やFPに相談するのも有効です。

ファイナンシャル・プランナー「しつこく営業されるのでは」と心配される方もいらっしゃいますが、最近は無料で中立的なアドバイスを受けられる相談窓口も増えていますので、お気軽に足を運んでみてください。