マンション大規模修繕、費用が払えない…そんなときの現実的な対処法

マンションに住んでいると、定期的にやってくる「大規模修繕工事」の通知。

修繕積立金の値上げ通知が来てしまった…。

一時金の徴収もあるらしいけれど、いくら支払わなければならないんだろう。

建物の劣化を止めるために欠かせない工事ですが、お金に関する話になると、多くの居住者が頭を抱えてしまいます。

特に、定年を迎える時期や収入が減少する時期に工事が重なると、支払いが困難になることもあります。

では、費用が払えないとき、本当はどうなるのでしょうか。

ファイナンシャル・プランナー

ファイナンシャル・プランナーローンや修繕金を活用することでスムーズに支払いができるようになるのでご安心ください!

この記事では、マンションの大規模修繕工事について、公的なデータに基づきながら、具体的な対処策をお伝えします。

不安を感じている方も、冷静に対策を立てることで、問題解決の道は必ず見つかります。

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

目次

マンション大規模修繕とは?なぜこんなに費用がかかるのか

大規模修繕工事について、基本から整理しましょう。

マンションは建物全体が共有財産です。

そのため、外壁や屋根、防水、給排水管など、住民全員で使う共有部分が定期的に劣化します。

この劣化を放置すると、建物の安全性が低下し、最終的には資産価値が大きく下落してしまいます。

大規模修繕工事は、通常、12~15年の周期で実施されます。

一般的には、1回目が13~15年目、2回目が25~30年目というように進みます。

工事の内容としては以下の内容が行われます。

- 外壁の補修や塗装

- 屋上やバルコニーの防水処理

- 給排水管や電気設備の交換

- エレベーターなどの大型設備の更新

あわせて読みたい

マンション管理組合の借入で修繕費不足を賢く解消する全手法

最近、マンションの床や壁が古くなってきたな… 廊下もなんか暗いし、エレベーターに乗ると変な音がする時があるのよね… マンションに長く住み続けていると「建物の古さ…

なぜこんなに費用が高いのか?

理由は複数あります。

- マンション全体を覆う足場が必要

作業員の安全確保、塗装の飛び散り防止等、全周にわたる施工が必要となる。 - 追加費用が発生しやすい

劣化が進んでいる箇所が多くなると、想定以上の補修が必要になる。 - 建設資材の価格が年々上昇中

特に近年は建築資材費の高騰が続いている。

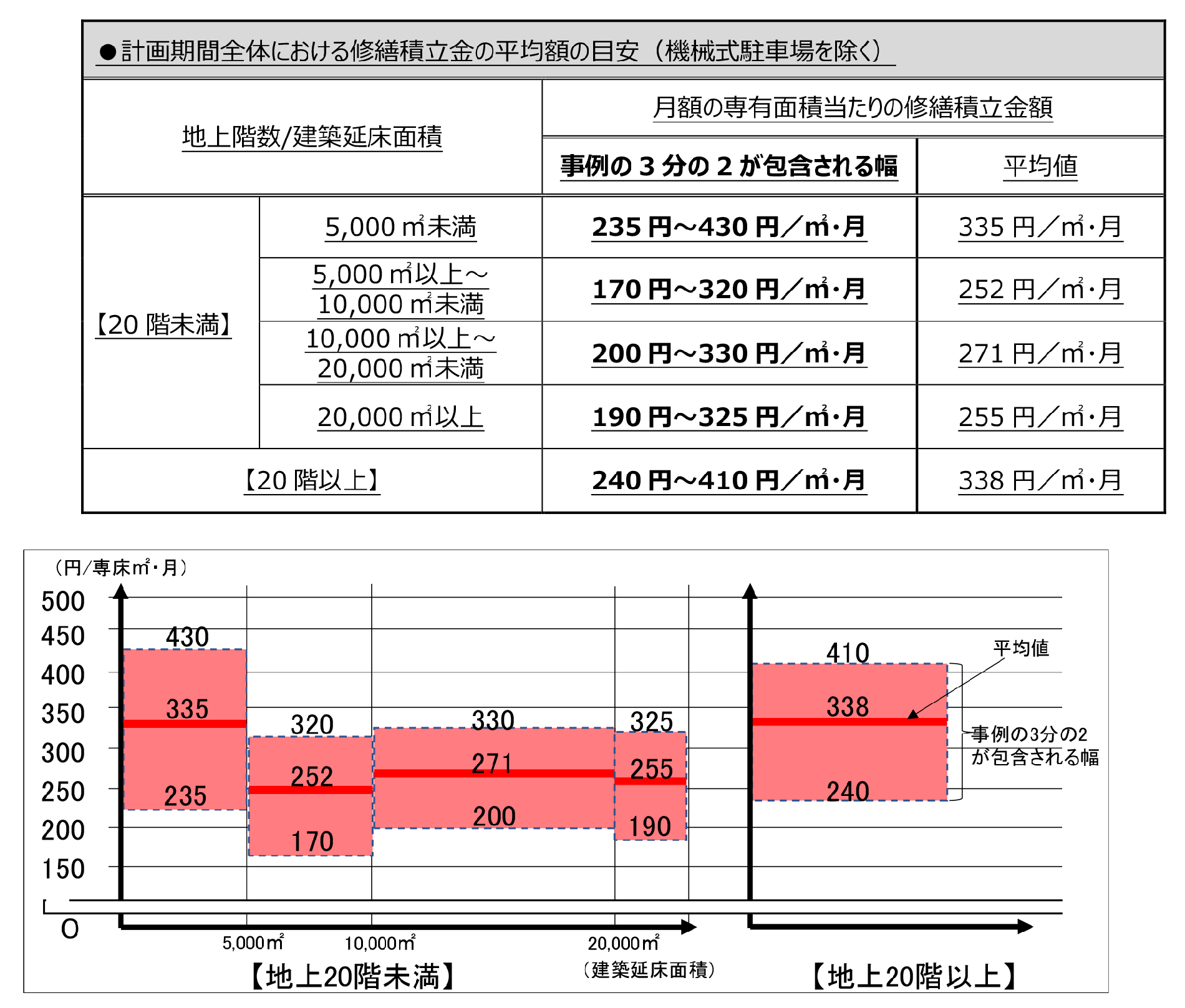

国土交通省が公表している長期修繕計画策定ガイドラインでは、マンション全体の修繕費用の目安を以下のように示しています。

ただし、これはあくまで目安です。

ファイナンシャル・プランナー

ファイナンシャル・プランナー機械式駐車場がある、設備が充実しているなど、マンションの構成によって大きく異なるので注意してくださいね!

あわせて読みたい

マンション大規模修繕工事の費用はいくら?相場と資金対策を全解説

大規模修繕のお知らせが届きました。…こんなにかかるの? マンションに住む多くの方が抱える不安、その一つが大規模修繕の費用です。数千万円~数億円単位になることも…

修繕費が払えないとき、実際には何が起こるのか

払えなくなったら、どうなるんだろう…

ファイナンシャル・プランナーこのような不安を抱えている方は多いでしょう。

しかし、ここでしっかりと流れを確認しておくことが大切です!

修繕費を滞納した場合、以下のような流れが一般的です。

最初の段階:管理会社による督促と相談

滞納が発生すると、管理会社から督促状が書面で届きます。

ここで大切なのは、絶対に無視しないことです。

多くの場合、管理会社は支払い期限の延長や分割払いの相談に応じてくれます。

実際、修繕費の支払いが難しいという相談を受けると、管理会社や管理組合は、柔軟に対応しようとすることが多いのです。

ファイナンシャル・プランナー相談をすれば無理のない支払い方法を提案してもらえる場合もあります。絶対に無視をせずに、まずは相談してみましょう!

第二段階:管理組合との協議と内容証明郵便

滞納が続くと、管理組合の理事会が対応に乗り出します。

ここでも、理事会と話し合いの機会を設けることが重要です。

支払いが難しい理由を丁寧に説明し、分割払いのスケジュールを立てるなど、実行可能な返済計画を提案することで、問題の多くは解決します。

さらに滞納が続く場合は、「内容証明郵便」という公式な文書が届きます。

これは、法的措置を検討していることを示す警告的な手段ですが、この段階でも話し合いは可能です。

話し合いにまでなるなんて、なんだか嫌だなあ…

ファイナンシャル・プランナーこの段階で管理組合と相談して支払い計画を立て直す方がほとんどです。しっかりと話し合って決めていきましょう!

第三段階:簡易裁判所での強制執行(ごく稀)

滞納が1年以上続き、かつ複数回の督促にも応じない場合、管理組合は簡易裁判所に強制執行の申し立てを行うことがあります。

ファイナンシャル・プランナーこの場合、最終的には資産の差し押さえの可能性が生じます。

ただし、ここまで至るケースは極めて稀です。

ほとんどの場合、その前の段階で管理組合と相談し、何らかの形で問題が解決しています。

重要なポイント:修繕費には時効がある

民法では、修繕費などの債務には「5年の時効」があります。

つまり、5年間支払わなければ、法的には請求権が消滅する可能性があります。

「払わなくてもいい」という意味ではなく、管理組合が法的措置を取らなかった場合に限ります。

ということは、管理組合としっかり話し合いをするのが良さそう!

ファイナンシャル・プランナーその通りです!早い段階で管理組合に相談して返済計画を立てることが、双方にとって最善の解決策です。

あわせて読みたい

マンション管理組合のトラブル相談はどこへ?騒音や滞納を解決

マンションという一つの大きな建物で、さまざまな価値観を持つ人たちが一緒に暮らしていると、思いがけず小さな摩擦が生まれることがあります。 お隣の物音が気になるわ…

費用が払えなくなる5つの主な原因

費用が払えない人はどんな理由があるんだろう?

ファイナンシャル・プランナーよくある原因は5つです!具体的にご紹介しますね。

原因1:修繕積立金が当初から低く設定されていた

マンション購入時、月額の修繕積立金を低く設定することで、購入者負担を軽減しようとする販売戦略がとられることがあります。

しかし、これが後の大きな問題につながります。

例えば、購入時に月額5,000円と設定されていたものが、実際には月額15,000円必要だったとします。

この場合、最初の10年間で1,200万円のギャップが生まれます。

そして、1回目の大規模修繕工事を実施する時期に、突然「一時金として100万円の追加徴収」といった通知が来るわけです。

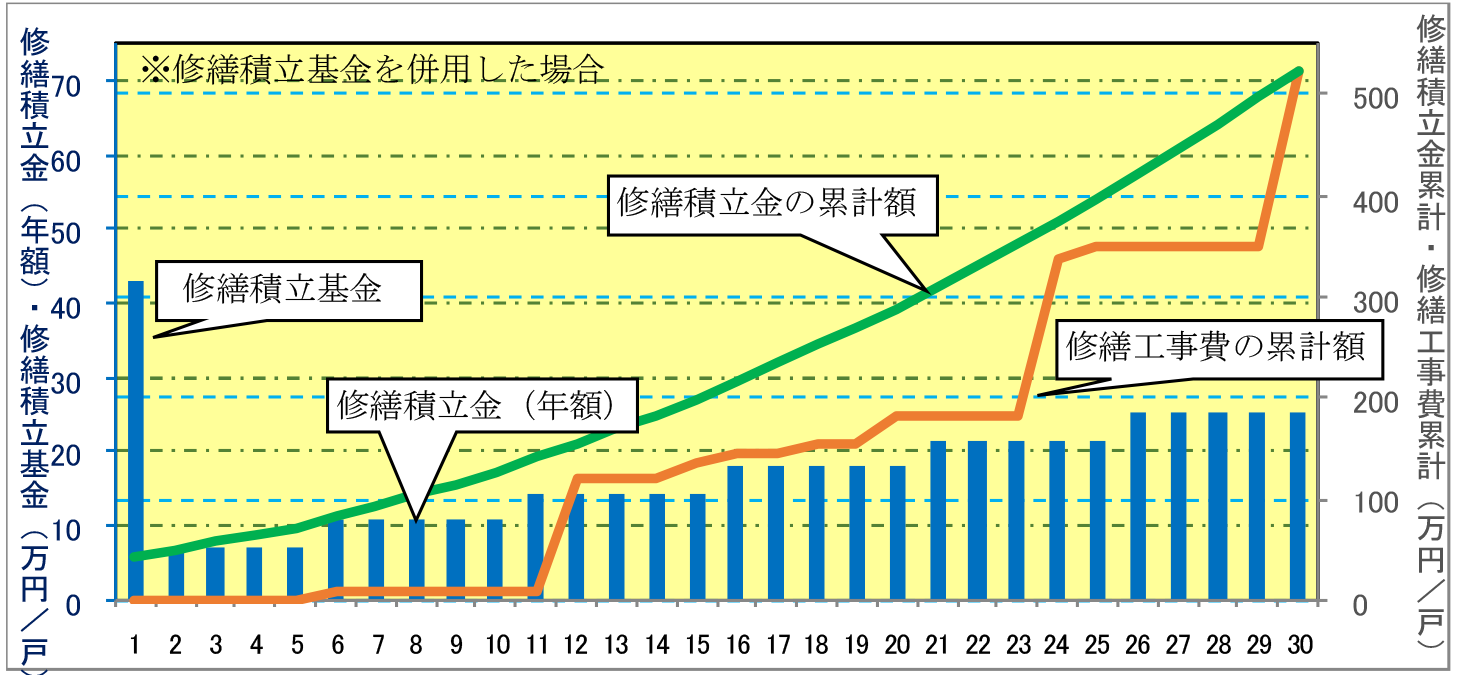

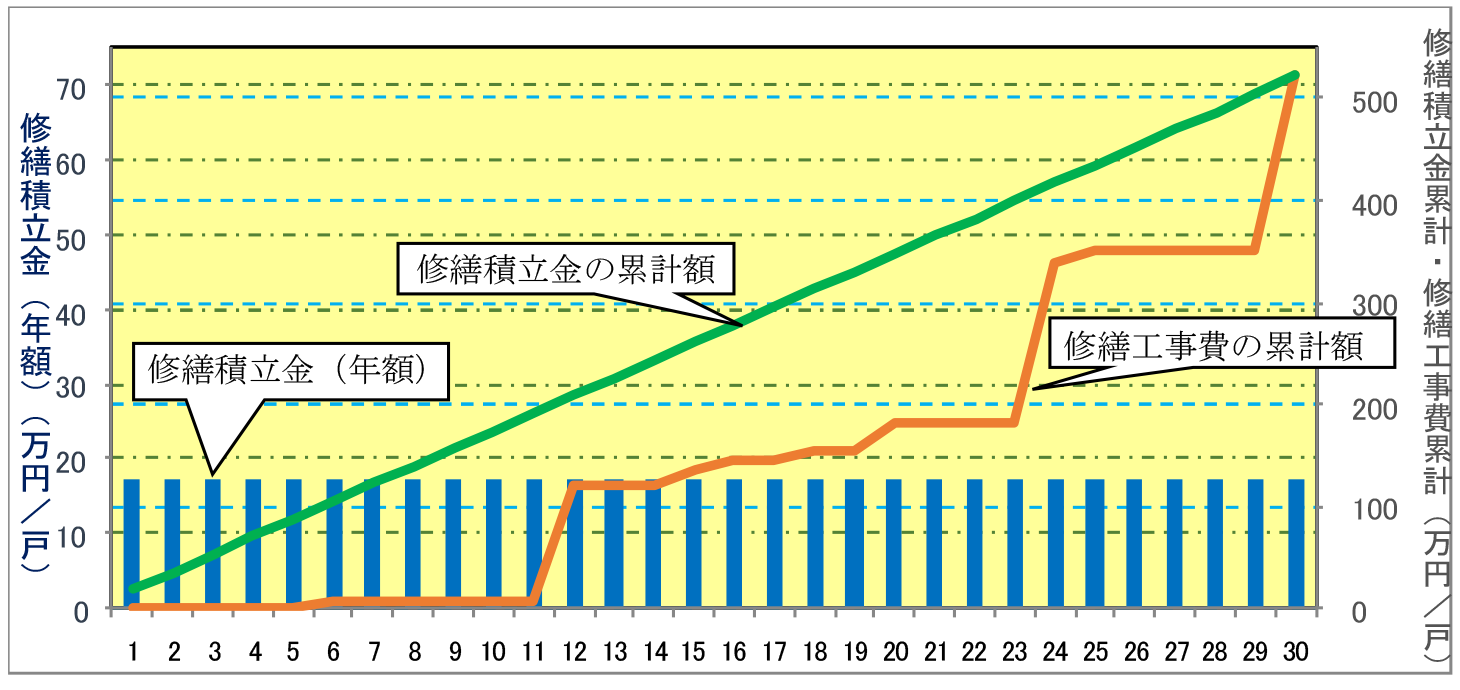

原因2:段階増額積立方式による計画的な値上げ

マンションの中には、「段階増額積立方式」を採用しているものがあります。

これは、初期の段階では修繕積立金を低く設定し、数年ごとに段階的に値上げしていく仕組みです。

理論的には、住民の負担を平準化しようという考え方ですが、実際には、値上げのたびに負担を感じる居住者が増えてしまいます。

国土交通省のガイドラインでも、段階増額方式よりも「均等積立方式」(毎月同じ金額を積み立てる方式)の方が、長期的には住民の負担を軽減できると指摘されています。

▼段階増額積立方式

▼均等積立方式

ファイナンシャル・プランナー

ファイナンシャル・プランナーしかし、既に段階増額方式で運営されているマンションでは、値上げのタイミングで支払いが難しくなる人が相当数出てくるのです。

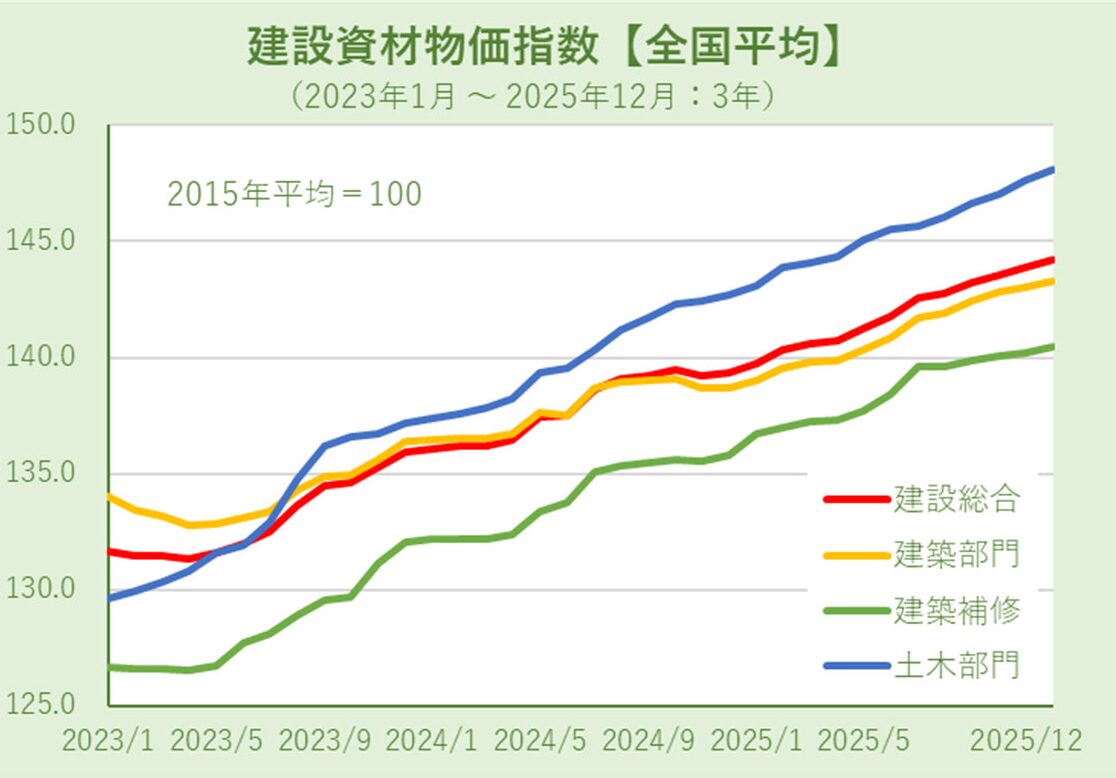

原因3:建築資材費や労務費の予想外の高騰

近年、建設資材の価格上昇が著しいです。

鋼材、セメント、外壁材などは、この5年で30~50%程度値上がりしています。

加えて、施工業者の人件費も上昇しており、長期修繕計画当初の想定を大幅に上回る工事費用が必要になることがあります。

実例として、2019年に策定された長期修繕計画では、1回目の工事費を「3,000万円」と見積もっていたマンションが、2024年の実施段階では「4,200万円」に増額されたというケースもあります。

ファイナンシャル・プランナーこの場合、不足分を一時金として居住者に求めることになり、支払いが難しい人が生まれるのです。

あわせて読みたい

マンション管理組合 資産運用で修繕金不足を防ぐ

マンションの将来を支えるお金が、このままで本当に足りるのだろうか… このような不安を感じたことはありませんか。 私たちが毎月支払っている修繕積立金は、マンション…

原因4:長期修繕計画の見直しが行われていない

マンション管理の規程では、長期修繕計画は「5年ごと」に見直すことが推奨されています。

しかし、実際には見直しを行わないマンションが多くあります。

購入時に立てた計画が古いままで、実際の劣化状況や費用変動に対応できていないのです。

例えば、「屋上防水の耐用年数は15年」という前提で計画が立てられていたものの、実際には劣化が進み、12年目で修繕が必要になるケースもあります。

こうした予期しない工事が発生すると、修繕積立金だけでは足りず、追加費用を求められることになります。

原因5:住民の高齢化と年金生活への移行

特に築15~20年以上のマンションでは、購入時に若かった住民が、定年を迎え、年金生活に入る時期と、2回目の大規模修繕工事の時期が重なることが多くあります。

年金のみの生活では、突然の高額な修繕費支払いは大きな負担になってしまいます。

具体的な対処法:今からできる4つのアクション

費用が払えないという状況に直面したとき、具体的には何をすべき?

ファイナンシャル・プランナーここからは、以下の4つのステップを、優先順位順に説明します。

STEP

すぐに管理会社や管理組合に相談する

最も重要なのは、滞納が発生する前に、あるいは発生直後に、管理会社や管理組合に相談することです。

「支払いが難しい」という状況は、決して珍しいものではありません。

管理組合は、支払い期限の延長や分割払いの相談に応じることが大多数です。

相談するときのポイントは、以下の通りです。

- 正直に状況を説明する

収入の減少、失業、医療費の増加など、具体的な理由を伝えましょう。 - 支払い可能な金額と期間を提案する

「月3万円なら払える」「3年かけて返済したい」など、現実的なプランを示すことが大切です。 - 書面で約束する

口約束ではなく、支払い計画を書面で記録することで、双方の認識がズレるのを防げます。

実際、多くの管理組合は、このような相談に対して、柔軟に対応しています。

焦らず、落ち着いて話し合いを進めることが重要です。

STEP

修繕ローンの活用を検討する

修繕費の支払いが難しい場合、「修繕ローン」の利用も一つの選択肢です。

ただし、ローンを組む場合は、以下の点に注意しましょう。

- 金利と総返済額を確認する

月々の返済額が低くても、金利が高いと総返済額が大きくなります。 - 返済期間を慎重に検討する

定年後の返済になれば、生活が圧迫される可能性があります。 - 複数の金融機関で条件を比較する

同じ金額でも、金融機関によって金利や条件が異なります。

実例として、500万円の一時金が必要になったケースで、3年の分割払いと修繕ローンを比較してみましょう。

一見、ローンの方が月々の負担が軽く見えますが、総返済額は分割払いより約90万円多くなります。

自分の人生設計と照らし合わせて、どちらが適切かを判断する必要があります。

STEP

修繕費の軽減制度や補助金を活用する

自治体によっては、マンションの大規模修繕に対する補助金や助成金を用意していることがあります。

特に、耐震補強や省エネ改修を含む工事の場合、補助率が高いことがあります。

例えば、東京都では「マンション大規模修繕工事助成制度」として、工事費の一部を補助しています。

補助率や補助上限額は自治体によって異なりますが、これを活用することで、修繕費の負担を軽減することが可能な場合があります。

修繕費の軽減制度や補助金を活用すれば、負担が少なくなりそう!

ファイナンシャル・プランナー今お住まいのマンションにも、利用できる補助金や助成金があるかもしれません。まずは管理組合や管理会社に確認してみましょう!

STEP

工事内容の見直しや優先順位の変更を検討する

場合によっては、大規模修繕工事全体ではなく、優先度の高い工事(特に安全性に関わる工事)から段階的に実施することも考えられます。

例えば、以下のような優先順位の付け方が一般的です。

- 危険性が高い工事(例:バルコニーの防水、外壁タイルの剥離防止)

- 足場が必要な工事(例:外壁塗装、屋上防水)

- 足場が不要な工事(例:共用灯の交換、配管の一部修繕)

このように優先度を付け、2~3年に分けて工事を実施することで、年ごとの修繕費の負担を軽減することが可能な場合もあります。

ただし、この場合は足場設営費用が複数回必要になるため、総工事費は若干増加する傾向があります。

管理組合と十分に協議した上で、決定する必要があります。

あわせて読みたい

マンション管理組合のよくあるトラブルとは?避けるために今できること

「また『臨時総会のお知らせ』が来てるわよ…修繕積立金の値上げの話かしら?」 「うーん、理事会も揉めてるって聞くし、うちのマンション、この先大丈夫なのかな…」 多…

実例に学ぶ:修繕費に困った人たちの決断と結果

ここで、実際に修繕費の支払いに困った方々の事例を紹介します。

これらは、公開されている事例や、ファイナンシャルプランナーの相談事例をもとにしています。

事例1:Aさん(60歳、退職3年目、年金生活)の場合

Aさんは、築18年のマンション(40戸)に一人暮らしをしており、以下の状況でした。

- 毎月の修繕積立金は月額8,000円

- 退職直前の5年間、管理費・修繕積立金合わせて月額15,000円程度を支払い済み

- 年金収入は月額22万円

- 退職金は既に使い切る

Aさんが退職後の翌年、管理組合から突然「大規模修繕工事のため、一時金として120万円を徴収する」という通知が来ましたが、120万円の支払いはとても難しいという状況でした。

Aさんがとった行動は、管理会社に早めに相談することでした。

相談の結果、以下のような合意が成立しました。

- 一時金を「120万円」から「年間30万円×4年=120万円」に分割

- 月々の修繕積立金は、据え置き(値上げをしない)

- 分割支払い期間中の金利は発生しない

この合意により、Aさんの月額負担は約10,500円(修繕積立金8,000円+分割払い2,500円)となり、その後4年間、滞りなく支払いを続けることができました。

事例2:Bさん(55歳、会社員、住宅ローン残債あり)の場合

Bさんは、築20年のマンション(120戸)に家族3人で暮らしており、支払い状況は以下のとおりです。

- 修繕積立金月額12,000円

- 2年前の人事異動で給与が15%削減

- 住宅ローンの返済(月額8万円)あり

2回目の大規模修繕工事の計画が立てられ、管理組合から一時金の徴収額が「1戸あたり150万円」と提示されました。Bさんは、どうしても払えないという状況に陥りました。

Bさんが検討した選択肢は、以下のとおりです。

- 修繕ローンの利用:150万円を10年ローンで組む場合、月々の返済額は約1.5万円。給与削減後の家計では厳しい

- 分割払いの交渉:管理組合に「5年間、月々3万円で払いたい」と提案

- マンション売却:この際、より小さな住まいへの引越しも検討

結局、Bさんがとった行動は、管理組合と分割払いの交渉に加え、修繕ローンも併用するというハイブリッドなアプローチでした。

- 一時金150万円のうち、100万円を5年間の分割払い(月額2万円)

- 残り50万円を修繕ローンで借入(月額0.5万円、5年返済)

- 合計:月額2.5万円の追加負担

この合意により、Bさんは当面の危機を乗り越えることができました。

ただし、Bさんはこの経験から、「将来的な修繕費負担が大きすぎる」と判断し、3年後に、より管理費・修繕積立金が低いマンションへの引越しを計画しています。

事例3:Cさん(68歳、夫婦で年金生活)の場合

Cさん夫婦は、築17年のマンション(15戸)に暮らしており、月額7,000円の修繕積立金を支払っていました。

夫の退職金と月額30万円の年金で、何とか生活していた状況でした。

1回目の大規模修繕工事の際、「一時金として80万円を徴収する」という通知が来ます。

Cさんは、「今、80万円を払えば、生活が立ち行かなくなる」と感じました。

Cさんが相談したのは、ファイナンシャルプランナーと管理組合の両者でした。

結果として、以下のような対応がなされました。

- 管理組合は、Cさんの年齢と年金生活という事情を考慮し、一時金の支払いを「3年間の延べ払い」に変更

- その代わり、月額の修繕積立金を「7,000円」から「8,500円」に値上げ

- 実質的に、月額1,500円の負担増で、一時金は避けることができた

Cさんのケースから学べる点は、事情をきちんと説明し、別の選択肢を探ることで、解決策が見つかる可能性があるということです。

ファイナンシャル・プランナーこのように、事情をきちんと説明し、別の選択肢を探ることで、解決策が見つかる可能性があります!

あわせて読みたい

マンション管理組合とは?運営方法から法律・保険まで専門家が徹底解説!

マンションを購入したばかりのAさん一家。ポストに「管理組合総会のお知らせ」という書類が届きました。 「管理組合って何だろう?」「何をする組織なの?」「自分も何…

よくある質問:修繕費に関する素朴な疑問を解消

ここで、修繕費に関してよく寄せられる質問に、一問一答形式でお答えします。

修繕費が払えない場合、本当に資産を差し押さえられるのか?

極めて稀なケースですが、理論上はあり得ます。

ただし、そこに至るまでには、さまざまな通知がされます。

- 管理組合からの複数の督促

- 内容証明郵便による催告

- 簡易裁判所での調停

実際には、ほとんどのケースで、その前の段階で何らかの合意が成立しています。

重要なのは、最初の相談段階で、正直に状況を説明することです。

修繕ローンを利用する場合、どのような審査がありますか?

修繕ローンの審査は、一般的な住宅ローンほど厳しくない傾向があります。

ただし、以下のような審査項目があります。

- 年齢(65~70歳以下が目安)

- 年金や給与などの安定した収入

- 信用情報(過去の延滞がないか)

- 他のローン残高

ファイナンシャル・プランナー年金生活でも、安定した年金受給があれば、審査に通りやすい場合が多いです。

一時金を徴収される際、払える人と払えない人で不公平ではないか?

これは、多くの管理組合が抱える課題です。

法的には、修繕費は按分(あんぶん)して、全住民が支払う義務があります。

ただし、実際には経済事情が異なる住民がいるため、支払い能力に応じた対応をせざるを得ないケースが多いです。

修繕積立金の値上げに反対する住民が多い場合、どうなるのか?

値上げの実施には、通常「総会での3/4以上の承認」が必要です。

反対が多い場合、いくつかの方法を検討します。

- 値上げ幅を緩和

- 分割値上げ

- 別の資金調達方法(一時金の追加徴収やローンの利用)

ファイナンシャル・プランナーただし、修繕を先送りにすることはできないため、いずれかの形で資金を確保する必要があります。

2回目の大規模修繕は1回目より費用が高いと聞きましたが、本当ですか?

一般的には、以下の理由により、2回目の方が1回目より高額になる傾向があります。

- 1回目の工事から10~15年経過する間に新たな劣化が進行する

- 建築資材費が上昇する

実例として、1回目に3,000万円の工事が、2回目には4,500万円程度に膨らむということは珍しくありません。

ファイナンシャル・プランナーこの点を踏まえて、1回目の工事の時点から、次回の修繕費の準備を意識しておくことが大切です。

まとめ:払えない不安を安心に変えるために

マンションの大規模修繕工事に関する費用が払えないという状況は、決して「終わりの始まり」ではなく、冷静に対処することで乗り越えられる課題です。

重要なのは、以下の3点です。

- 早期の相談

費用が払えないと感じたら、滞納が発生する前に、あるいは発生直後に、管理会社や管理組合に相談しましょう。

支払い期限の延長や分割払いなど、現実的な解決策が見つかります。 - 複数の選択肢を検討

分割払い、修繕ローン、補助金・助成金の活用、工事内容の見直しなど、さまざまな方法があります。

自分の人生設計や経済事情に最も合った方法を選ぶことが大切です。 - 透明性と情報共有を大切に

管理組合や管理会社との間で、支払い計画や修繕内容について、書面で合意を交わしておくことで、後のトラブルを防ぐことができます。

また、今から準備できることもあります。

- 毎月の修繕積立金が適正な金額に設定されているか確認する

- 長期修繕計画の内容を把握する

- 定期的に管理組合の総会に参加する

マンション管理に対する関心を高めることが、将来の不安を減らすことにつながるのです。

マンションは、多くの人にとって、人生で最大の財産です。

その財産を守り、安全で快適な住環境を保つために、大規模修繕工事は欠かせません。

費用の負担は重いかもしれませんが、それは「建物の価値を守り、資産を維持するための投資」なのです。

ファイナンシャル・プランナー不安を感じている方も、焦らず、まずは管理会社や管理組合に相談してください。あなたの状況に合った解決策が、必ず見つかります。

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。