自宅が火元になったら隣家への賠償は?火災保険の類焼損害補償特約を徹底解説

自分が火元になってしまったら、お隣へ弁償しなければいけないの?

住宅を持つ方なら、一度はそんな不安が頭をよぎったことがあるのではないでしょうか。

ファイナンシャル・プランナー

ファイナンシャル・プランナーこの問題には法律上は原則として賠償責任はないという意外な真実と、だからこそ保険が大切という落とし穴が同時に存在します。

この記事では、FP(ファイナンシャルプランナー)の視点から、火災保険の類焼損害補償特約について、仕組みから加入の判断基準まで、分かりやすく丁寧に解説します。

この記事でわかること

- 類焼損害とは何か、失火責任法との関係

- 類焼損害補償特約と失火見舞費用保険金の違い

- データで見る火災リスクの現状

- 特約に加入すべきかどうかの判断基準

- もし火事が起きたときにとるべき具体的な行動

目次

「類焼損害」と「失火責任法」——知っておきたい法律の話

結論から言うと、火災保険の類焼損害補償特約とは、自宅から出た火が隣家まで燃え広がってしまったとき、自分の保険でお隣の修理費用を補償できるという特約(オプション)です。

日本の法律の仕組み上、この特約がなければ隣人が泣き寝入りになるケースがあるため、ご近所との関係維持においても非常に重要な備えといえます。

たとえばキッチンから火が出て、隣の家の外壁が燃えてしまったという状況です。

ここで知っておきたい法律があります。

それが失火責任法(失火ノ責任ニ関スル法律)です。

普通、誰かに損害を与えたら弁償するのが当然のように思えます。

しかし、火災においては事情が異なります。

日本は木造建築が多く、昔からもらい火のリスクが高い国でした。

そのため、過失による失火で損害賠償を負わせると、火元になった人が破産してしまうという社会的配慮から、この法律が生まれたのです。

ただし、重大な過失(重過失)がある場合は別です。

重過失とは、少し気をつければ防げたはずの著しい不注意のことです。

たとえば、天ぷら油を火にかけたまま外出して火事になった、というケースは重過失と判断されることがあり、その場合は損害賠償を求められる可能性があります。

では、お隣がうっかりミスで火事を起こし、自宅が全焼してしまったとしたら——。

自分の火災保険がなければ、修理費用は全額自己負担です。

これが、類焼損害の深刻な問題の本質です。

FPの相談現場では、「お隣が火元だったのに、何の補償もなくて大変だった」というケースを実際によく耳にします。

そんな状況を解決するための仕組みが、類焼損害補償特約なんだね。

ファイナンシャル・プランナー

ファイナンシャル・プランナー自分が火元になったとき、自分の保険でお隣の損害をカバーすることで、隣人との関係を保ちながら問題を解決できます。

合わせて読みたい

火災保険・マンション総合保険の比…

火災保険でもらい火は補償される?失火責任法の落とし穴と備え方

火災保険でもらい火の被害は補償される?失火責任法の仕組みや損害賠償請求の可否、具体的な備え方をFPが分かりやすく解説。補償内容の見直しポイントも紹介します。

火災は「他人事」ではない——データで見る日本の火災リスクの現実

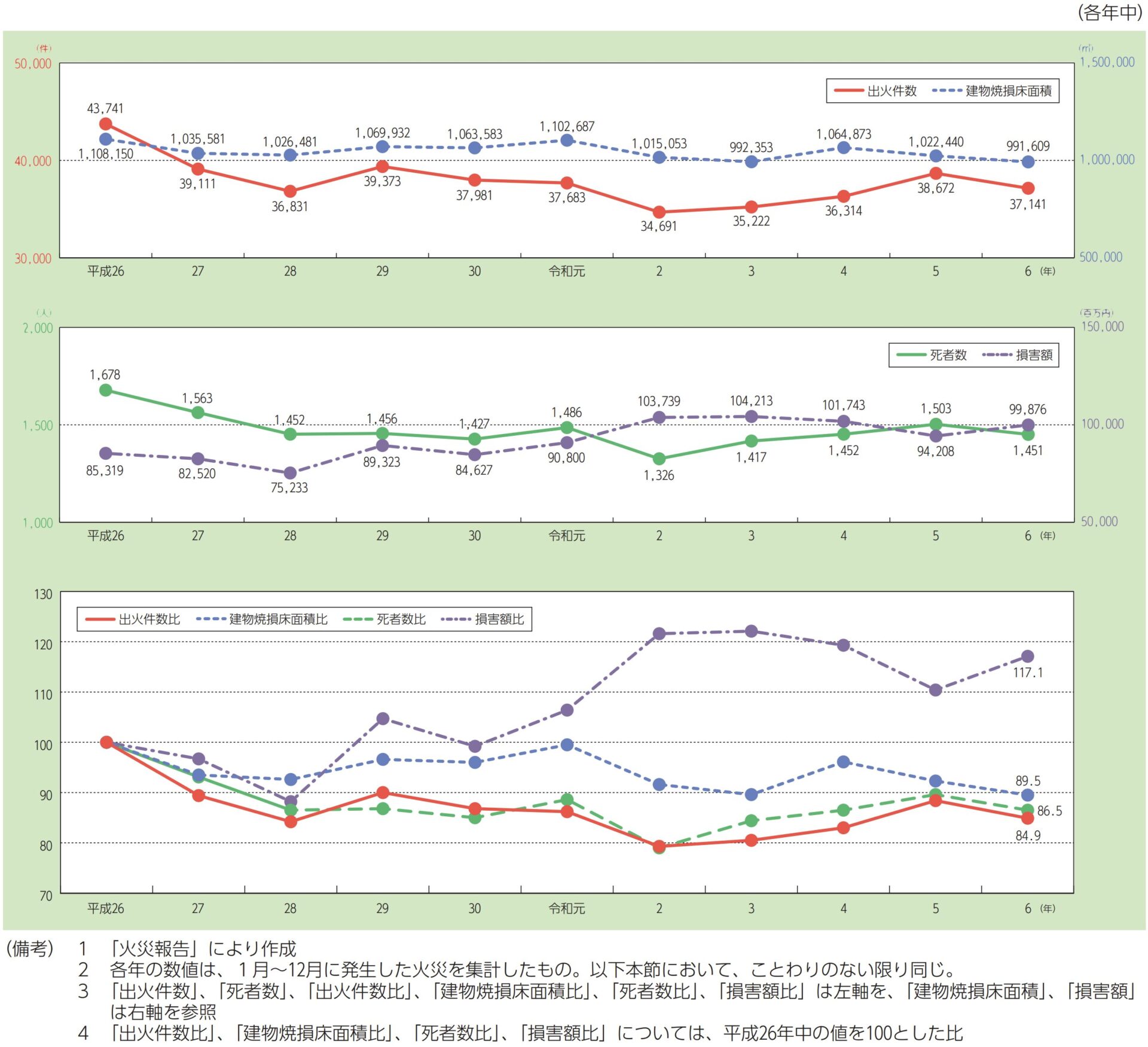

火災リスクは、実は私たちの身近なところに確実に存在します。

消防庁が発表したデータを確認すると、その実態が浮かび上がってきます。

総務省消防庁の令和7年版消防白書によると、令和6年中(2024年)の出火件数は37,141件でした。

これは1日あたりおよそ101件の火災が国内で発生している計算です。

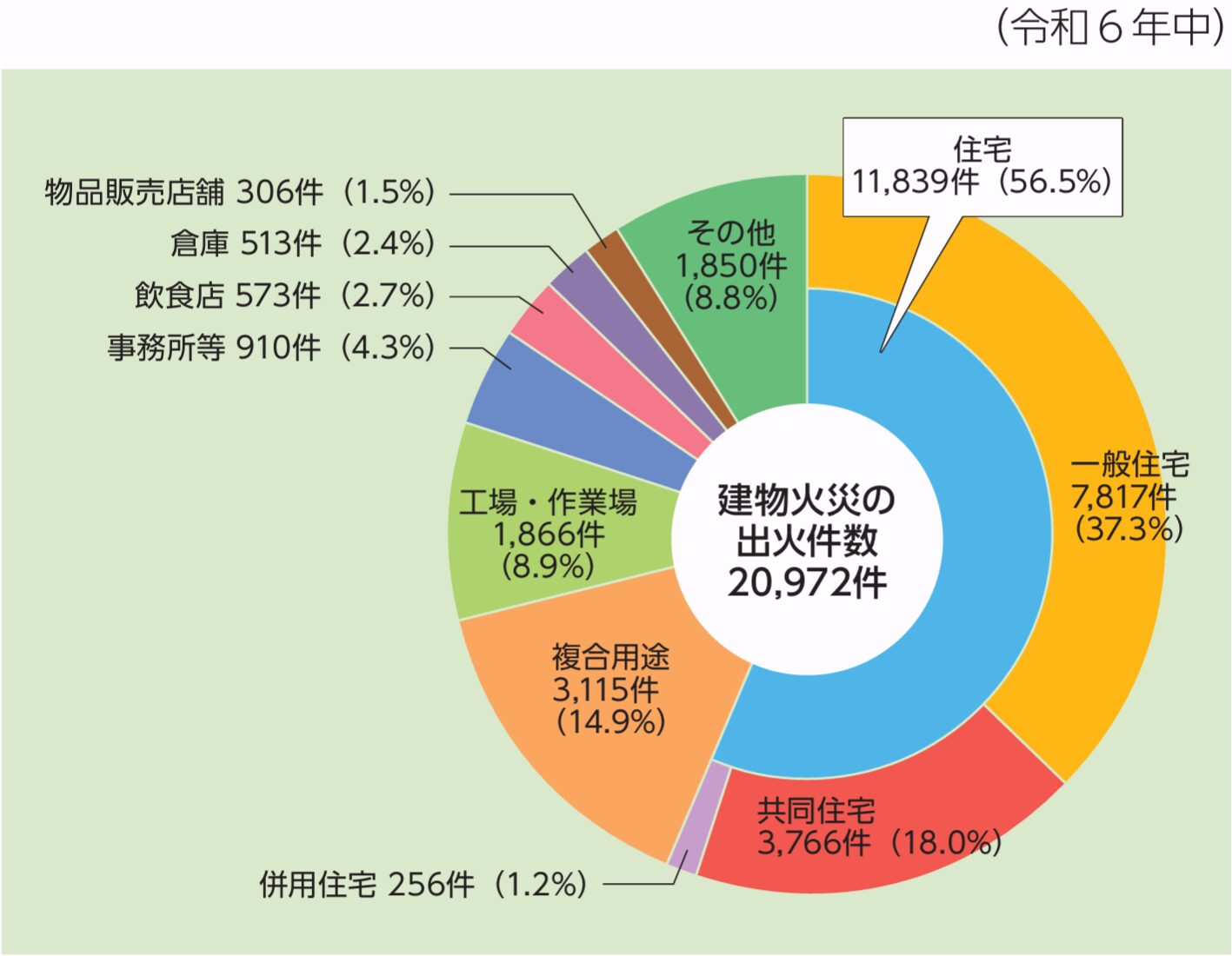

同白書によると、建物火災に占める住宅火災の割合は56.5%程度にのぼります。

火災のおよそ6割は誰かの自宅で起きているのです。

こうしたデータを見ると、火災保険は「もしもの備え」ではなく、「いつかは必要になる可能性が高い備え」として捉えるべきものです。

実際、FPとして相談を受ける中でも、「火事は自分には関係ない」とおっしゃっていた方が、お隣で火事が起きて初めてリスクを実感されるケースが少なくありません。

隣家への備えとなる「類焼損害補償特約」の重要性が改めて考える必要があります。

火災保険料があがる!? 自然災害の増加の要因のひとつ

火災保険の保険料が上昇している背景のひとつに、自然災害リスクの増大があります。

気象庁の台風統計データによると、台風の日本上陸数は年によって変動しますが、近年は大型台風による強風や大雨が住宅に甚大な被害を与えるケースが増えています。

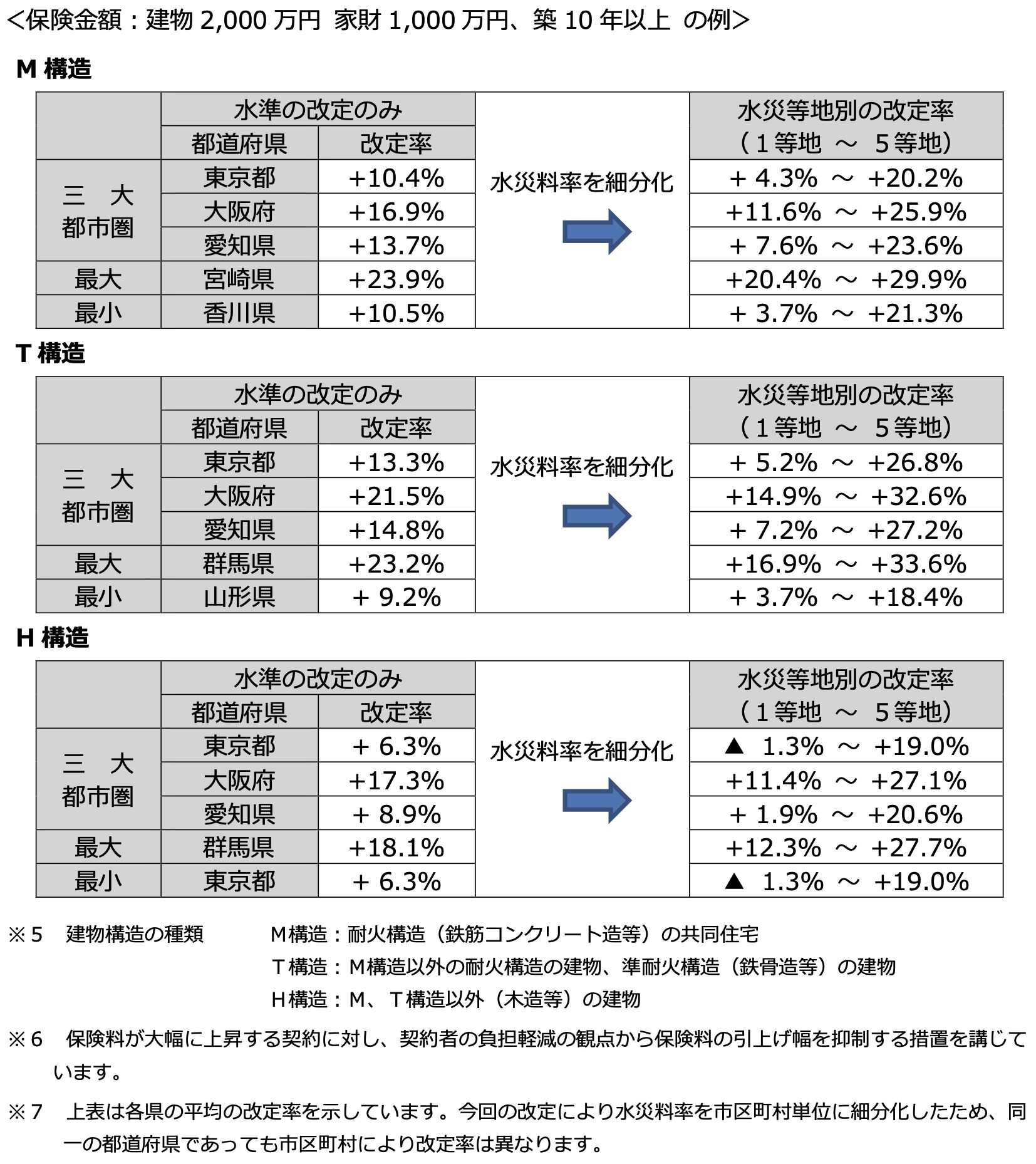

さらに、火災保険の保険料算出の根拠を管理している損害保険料率算出機構(GIROJ)は、2023年6月に火災保険の「参考純率」を全国平均で大幅に引き上げる改定を発表しました。

| 改定時期 | 火災保険の参考純率(全国平均) |

|---|---|

| 2014年7月 | +3.5% |

| 2018年6月 | +5.5% |

| 2019年10月 | +4.9% |

| 2021年6月 | +10.9% |

| 2023年6月 | +13.0% |

また、水の災害を補償する「水災補償」は地域によってリスクに差があることも重要なポイントです。

参考純率の改定では、都道府県ごとに改定率が異なり、水害リスクが高い地域では特に保険料が大きく引き上げられています。

毎年全国各地を台風が直撃し、翌年には「火災保険の保険料が上がります」というお知らせが届く

——このサイクルは、残念ながら今後も続く可能性が高いと専門家の間では見られています。

ファイナンシャル・プランナー今一度、ご自身の火災保険の契約内容を見直してみることをおすすめします。

合わせて読みたい

火災保険・マンション総合保険の比…

火災保険で水災リスクをカバー!知らないと損する保険の選び方

最近では台風やゲリラ豪雨などの自然災害が急増しており、水災の補償を用意するべきか悩んでいる方も多いのではないでしょうか。 マンションや賃貸でも水災の保険って必要…

類焼損害補償特約をわかりやすく整理

火災や自然災害のリスクが年々高まっており、類焼損害補償特約の重要性がわかりました。

ここでは、類焼損害補償特約で補償される内容、加入方法について解説していきます。

類焼損害補償特約の補償内容について

類焼先の補償内容は、大きく「類焼損害保険金」と「失火見舞費用保険金」の2つに分かれます。

それぞれの違いを理解することが、特約を賢く活用するための第一歩です。

この2つの違いをわかりやすく整理すると次のようなイメージになります。

- 類焼損害保険金は「お隣の家の修理代をカバーする実費補償」

- 失火見舞費用保険金は「とりあえずお詫びのお見舞金として渡せるお金」

補償が適用される主なケースは以下のとおりです。

これらはすべて類焼損害補償特約の対象となります。

- 自宅から出火し、隣家の建物や家財に延焼した場合。

- 自宅の火災に伴う消防活動(放水活動など)によって隣家が水浸しになった場合。

- 自宅のガスが爆発・破裂し、近隣建物に損害を与えた場合。

一方、補償対象外となる主なケースも把握しておきましょう。

- 故意に火をつけた場合(放火)。

- 重大な過失(重過失)がある場合(保険会社の判断によっては適用されないことがあります)。

- 戦争や外国の武力行使による火災。

合わせて読みたい

火災保険・マンション総合保険の比…

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み!

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み! 火災保険は、火災や自然災害などの事故による、住宅や家財の損害を補償してくれる保険です。昨今では…

「お隣の保険が先に使われる」——それでも特約が必要な理由

類焼損害保険金の計算には、ひとつ重要なルールがあります。

お隣に生じた損害の額 ー お隣自身の火災保険で支払われる保険金 = 類焼損害保険金として支払われる額

つまり、まずはお隣の火災保険が優先的に使われ、それでも足りなかった分だけが類焼損害補償特約から支払われる仕組みです。

それなら、お隣がしっかり保険に入っていれば特約はいらないのでは?

ファイナンシャル・プランナー理屈の上ではそのとおりです。

しかし、実際にはこの前提が成り立つケースはほとんどありません。

たとえば家財の保険金額。

40歳・4人家族のご家庭では、家具・家電・衣類などを合計すると1,000万円を超えるのが一般的な目安ですが、「300万円くらいで十分だろう」と感覚で設定している方が少なくありません。

住宅ローン完済後に火災保険を更新せず、そもそも未加入という方もいらっしゃいます。

そして何より、お隣がどんな保険にいくらの補償額で加入しているかを、ご近所一軒一軒確認して回ることは現実的に不可能です。

保険の内容は個人情報ですから、聞いても教えてもらえないのが当然です。

類焼損害補償特約の保険料は建物の構造や所在地によって異なりますが、年間数千円程度が目安です。

ファイナンシャル・プランナーこの金額で最大1億円までの補償が得られることを考えると、迷ったら付けておくのがFPとしてのおすすめです。

類焼損害補償特約に加入する手順・限度額の確認

では、具体的にどう加入すればよいのでしょうか。

まず、類焼損害補償特約を単体で加入することは出来ません。

現在加入している火災保険に追加で加入するかたちでの契約となります。

ステップ形式でご説明します。

STEP

契約書または保険証券を探す

現在加入中の火災保険の契約書または保険証券を探してください。

保険会社名と証券番号が分かれば十分です。

引き出しの奥に眠っていることも多いので、今すぐ確認してみましょう。

STEP

類焼損害補償特約に加入したいと伝える

保険会社または担当代理店に電話かWebで連絡し、「類焼損害補償特約に加入したい」と伝えます。

多くの場合、現在の契約に後から付帯(オプションとして追加)することが可能です。

ただし、契約の更新タイミングでしか変更できない保険会社もあるため、あらかじめ確認しておきましょう。

特に保険契約の満期が近い方は、更新時に合わせて特約を追加するのがスムーズです。

STEP

保険料を確認して契約する

見積りを取得して保険料を確認し契約します。

類焼損害補償特約の保険料は、建物の構造(耐火建築物か木造かなど)や築年数、住宅密集度によって異なります。

- 一戸建ての木造住宅では比較的保険料が高くなる傾向があります。

- マンション(耐火建築物)では低く抑えられるケースが多いです。

補償の限度額についても確認が必要です。

多くの場合、類焼損害保険金には上限額が設定されており、たとえば「1回の事故につき1億円まで」といった条件があります。

限度額が十分かどうか、ご近所の住宅の規模や築年数なども念頭に置いて確認してみてください。

ファイナンシャル・プランナー加入を検討している場合は、複数の保険会社で見積もりを比較してみることをおすすめします。

同じ補償内容でも保険料に差があることがあります。

また、現在加入中の火災保険がセット販売している場合は、解約・乗り換えにコストがかかるケースもありますので、注意が必要です。

「まさか自分が火元に」——類焼損害補償特約が明暗を分けた、2つの実例

事例1:特約に入っていて良かった——Aさんの場合

Aさんは52歳、関東郊外に建つ築25年の木造一戸建てに家族3人で住む会社員です。

住宅ローンの残債もあり、「保険料はできるだけ節約したい」と考えながらも、「近隣に家がある場合は類焼損害補償特約を付帯したほうがいい」というFPのアドバイスで類焼損害補償特約を付けていました。

ある冬の夜、Aさんが入浴後、脱いだ服が脱衣所の暖房機器の側に落ちて引火。

気づいたときには脱衣所が燃え広がっていました。

幸い家族全員は無事でしたが、自宅は半焼し、さらにお隣の外壁と窓ガラスにも燃え移ってしまいました。

翌朝、隣家の佐藤さん宅を訪ね謝罪しました。

加入した保険代理店に事故の報告をして、保険の手続きを進める旨を伝えました。

Aさんが加入していた類焼損害補償特約によって、隣家の外壁修理費用と窓の交換費用、さらに被害にあった家財の一部損害について保険金が支払われました。

お隣の佐藤さんの火災保険で補いきれなかった不足分を、Aさんの特約でカバーされました。

Aさん

Aさん保険に入っていなかったら、お隣さんに申し訳なくて同じ土地に住み続けることは出来なったと思う。

特約の保険料が月数百円だったことを考えると、本当に入っていて良かった。

ファイナンシャル・プランナーこの事例から、類焼損害補償特約は特に木造住宅や住宅密集地にお住まいの方にとって、価値が高いといえます。

事例2:特約がなく、関係が壊れてしまった——Bさんの場合

Bさんは67歳、自営業、大阪市内の住宅密集地に暮らしています。

「火事なんて起こさない」という自信から、火災保険には最低限の補償しか付けておらず、類焼損害補償特約には加入していませんでした。

ある春の昼過ぎ、コンセントからBさん宅で火災が発生。

その日は風が強く、火の回りが早かったせいで自宅は全焼。

隣家の山田さんの外壁とカーポートに相当の損害が出ました。

山田さんは火災保険が満期を迎え、保険料が高いという理由から少ない補償で保険に加入していました。

そのため、山田さんの火災保険では損害の全額はカバーされませんでした。

Bさんは失火責任法を根拠に損害賠償はできないと伝えました。

山田さんはその法律の存在を知らず、Bさんに対して激怒していました。

以来、Bさんとは挨拶もしない関係になってしまいました。

Bさん

Bさん法律的には正しかったかもしれないけれど、長年の隣人関係が壊れてしまった。

少しでも誠意を見せられる手段があったはずと、今でも後悔しています。

ファイナンシャル・プランナーこの事例は、類焼損害補償特約が単なる金銭的な保護だけでなく、ご近所との人間関係を守るためのツールでもあることを教えてくれます。

合わせて読みたい

火災保険・マンション総合保険の比…

戸建て住宅の火災保険、補償内容と保険料の節約ポイントとは

戸建て住宅は、火災だけでなく台風や洪水、地震といった自然災害、さらには水漏れや盗難といったトラブルによる損害を受けるリスクがあります。大切な資産である戸建て住宅…

似ているようで違う「類焼損害特約」と「失火見舞費用保険金」

類焼損害補償特約について調べていると出てくる、「失火見舞費用保険金」という言葉。

この2つの違いを、正確に理解しておくことで、保険契約を無駄なく活用できます。

最大の違いは補償の規模と目的です。

そして、もうひとつの違いは「隣家に火災保険があるかどうか」への影響です。

類焼損害保険金

- 隣家の建物や家財の損害を実費ベースで補填。

- 建物の修理・再建費用や家財の損害が対象で、隣家の火災保険で不足した部分を補う。

- 隣家が火災保険に加入していれば、その保険金を差し引いた不足額を補う仕組みのため、すでに補償されている部分には支払われない。

失火見舞費用保険金

- 被害の大小にかかわらずお見舞金として支払われる。

- 1世帯あたりの支払額が決められており、損害の実費を補う性質はないため、「お詫びの気持ちを形にしたい」という場面で役立つ。

- 隣家の保険加入状況にかかわらず支払われる。

2つの特約は、セットで加入することで補完し合います。

失火見舞費用保険金で迅速にお見舞いを渡しつつ、大きな損害については類焼損害保険金でカバーするというような使い方が理想的です。

なお、補償内容は保険会社や商品によって異なります。

ファイナンシャル・プランナー加入前には必ず契約書や重要事項説明書で内容を確認し、不明な点は保険会社に直接お問い合わせください。

合わせて読みたい

火災保険・マンション総合保険の比…

火災保険で本当に直せるものとは?知らなきゃ損する補償内容を解説

火災保険で直せるものは火事だけじゃない!台風や雪、水漏れ、子どものいたずらによる破損まで、意外と広い補償範囲をFPが徹底解説。建物と家財の違い、保険金が下りないケ…

気になる疑問をまとめて解決——類焼損害補償特約のよくある質問

ファイナンシャル・プランナーここでは、類焼損害補償特約について多く寄せられる疑問について、Q&A形式で5つお答えします。

類焼損害補償特約は、マンションでも必要ですか?

マンションでも、付帯した方が良い場合があります。

マンション(耐火建築物)は木造一戸建てに比べて延焼リスクが低いとはいえ、火災による煙や消火活動の放水が隣室の家財を損傷させるケースがあります。

また、マンションでは失火責任法の適用がある一方、管理規約に近隣への損害賠償に関する規定が設けられている場合もあるため、契約書の確認が必要です。

まずはご自身のマンションの管理規約と保険内容を照らし合わせてみてください。

重過失と認定されたら、補償は受けられないのですか?

類焼損害補償特約の保険金が支払われない可能性があります。

なぜなら、失火責任法も重過失の場合には賠償責任が発生すると規定しており、保険の免責事項として重過失が含まれているケースが多いからです。

ただし、重過失の認定は一般的に容易ではなく、保険会社と事故の詳細な状況をもとに判断されます。

ファイナンシャル・プランナー重過失かどうかの判断が難しい場合は、保険会社への早急な連絡と状況の正確な報告が重要です。

今の火災保険に後からでも特約を追加できますか?

多くの場合、契約更新時に追加することが可能です。

ただし、保険会社によっては契約期間の途中での追加を受け付けているケースもあります。

まずは現在の保険会社か担当代理店に電話またはWebで問い合わせてみてください。

問い合わせ自体は5分程度で済みます。

隣家がすでに火災保険に加入している場合、類焼損害特約は意味がありますか?

はい、意味があります。

隣家の火災保険が全額をカバーしてくれるとは限らないからです。

たとえば、隣家の保険の補償限度額が損害額に対して不足している場合、その差額はカバーされません。

類焼損害補償特約はその不足分を補う仕組みですので、隣家に保険があっても加入しておく価値があります。

また、隣家が火災保険に加入していなかったというケースも実際にあります。

火災保険の保険金請求はどのように進めればよいですか?

火災発生後すぐに、保険会社または担当代理店に連絡してください。

連絡が遅れると損害の確認が難しくなり、保険金の査定に影響が出ることがあるからです。

連絡後は、損害状況を写真で記録しておくことをおすすめします。

その後、保険会社が指定する書類(事故状況報告書や見積書など)を準備し、必要に応じて現場調査に立ち合います。

ファイナンシャル・プランナー不明な点は保険会社の担当者に遠慮なく質問してください。

まとめ——「備えあれば憂いなし」を実現しよう

この記事でお伝えしてきたことを3点に絞って整理します。

- 失火責任法によって「うっかりミスで起こした火災では隣人への賠償責任は問われない」という法的保護があります。

一方、それは「隣人が泣き寝入りする可能性がある」ということでもあります。

ご近所との関係を守るためにも、類焼損害補償特約の加入が大切です。 - 日本では毎年約4万件近い火災が発生しており、そのうち6割近くが住宅火災です。

自然災害リスクの増大も相まって、火災保険料は上昇傾向にあります。

火災リスクは決して他人事ではありません。 - 類焼損害補償特約と失火見舞費用保険金は補完し合う関係にあります。

それぞれの特性を理解し、セットで加入することで、万が一の際により厚い備えができます。

今日からできる5分のアクションとして、まずご自宅の保険証券(または保険会社からのお知らせの書類)を取り出し、「類焼損害補償特約」「失火見舞費用保険金」の文字がどこかに記載されているかを確認してみてください。

記載がなければ、保険会社か担当代理店に一本電話するだけで現状を確認できます。

ファイナンシャル・プランナー「自分が火元になったときのこと」を一度真剣に想像してみることが、ご自身と大切なご近所を守るための第一歩です。

具体的な補償内容や保険料については、担当のFPや保険代理店にご相談ください。

この記事の情報は2025年7月時点のものです。保険制度の内容・保険料は変更される場合がありますので、最新の情報は各保険会社または損害保険料率算出機構の公式サイトをご確認ください。

この記事の情報は2026年3月時点のものです。保険制度の内容・保険料は変更される場合がありますので、最新の情報は各保険会社または損害保険料率算出機構の公式サイトをご確認ください。