火災保険は何年契約がベスト?5年・1年の違いと賢い選び方

火災保険って、何年契約にすればいいんだろう?

住宅を購入したり、更新の時期が近づいたりすると、多くの方がこの疑問にぶつかります。

実は2022年10月に大きな制度変更があり、火災保険の最長契約期間は「10年」から「5年」に短縮されました。

ファイナンシャル・プランナー

ファイナンシャル・プランナーこの記事では、FP(ファイナンシャルプランナー)の視点から、あなたの家庭に合った契約期間の選び方を、データと事例を交えて分かりやすく解説します。

この記事でわかること

- 火災保険の契約期間が最長5年に変わった理由と背景

- 5年契約と1年契約、それぞれのメリット・デメリット

- 契約期間ごとの保険料の差額と割引率の目安

- 持ち家・賃貸それぞれに合った契約年数の選び方

- 保険料を少しでも抑えるための具体的な見直しポイント

「自分の場合はどういう契約がいいのかな?」と思った方は、お気軽にお問い合わせください。

目次

火災保険の契約は「5年」が最もお得で人気という結論

結論から言うと、持ち家の方には「5年契約の一括払い」が最もお得な選択肢です。

ただし、保険料の一括払いが家計的に厳しい方は、1年での契約や、年払い、月払いも選択肢に入ります。

火災保険とは、火事だけでなく、台風や落雷、水害、盗難など幅広い災害から、大切な住まいと家財を守るための保険です。

火災という名前がついていますが、実際にはもっと広い範囲の損害をカバーしてくれます。

現在、火災保険の契約期間は最短1年から最長5年まで、1年刻みで選ぶことができます。

損害保険料率算出機構の「火災保険・地震保険の概況(2024年度)」によると、新規契約の中で5年契約が全体の約(56.3%)を占めており、最も多い選択肢となっています。

次いで1年契約、2年契約という順番です。

つまり、約2人に1人が「5年契約」を選んでいるということです。

この背景には、長期契約にすると保険料が割安になるという大きなメリットがあります。

ファイナンシャル・プランナーまずは5年契約を軸に考え、事情に合わせて調整しましょう

なぜ5年契約がお得なのか、そして自分に合った契約年数は何年なのか——

ここから順を追って、詳しく見ていきましょう。

あわせて読みたい

火災保険・マンション総合保険の比…

戸建て住宅の火災保険、補償内容と保険料の節約ポイントとは

戸建て住宅は、火災だけでなく台風や洪水、地震といった自然災害、さらには水漏れや盗難といったトラブルによる損害を受けるリスクがあります。大切な資産である戸建て住宅…

なぜ最長10年から5年に?保険料値上げの背景をデータで読み解く

火災保険の最長契約期間が短くなった最大の理由は、自然災害の増加によって保険会社の収支が悪化したためです。

ここでは公的データをもとに、その背景を具体的に見ていきます。

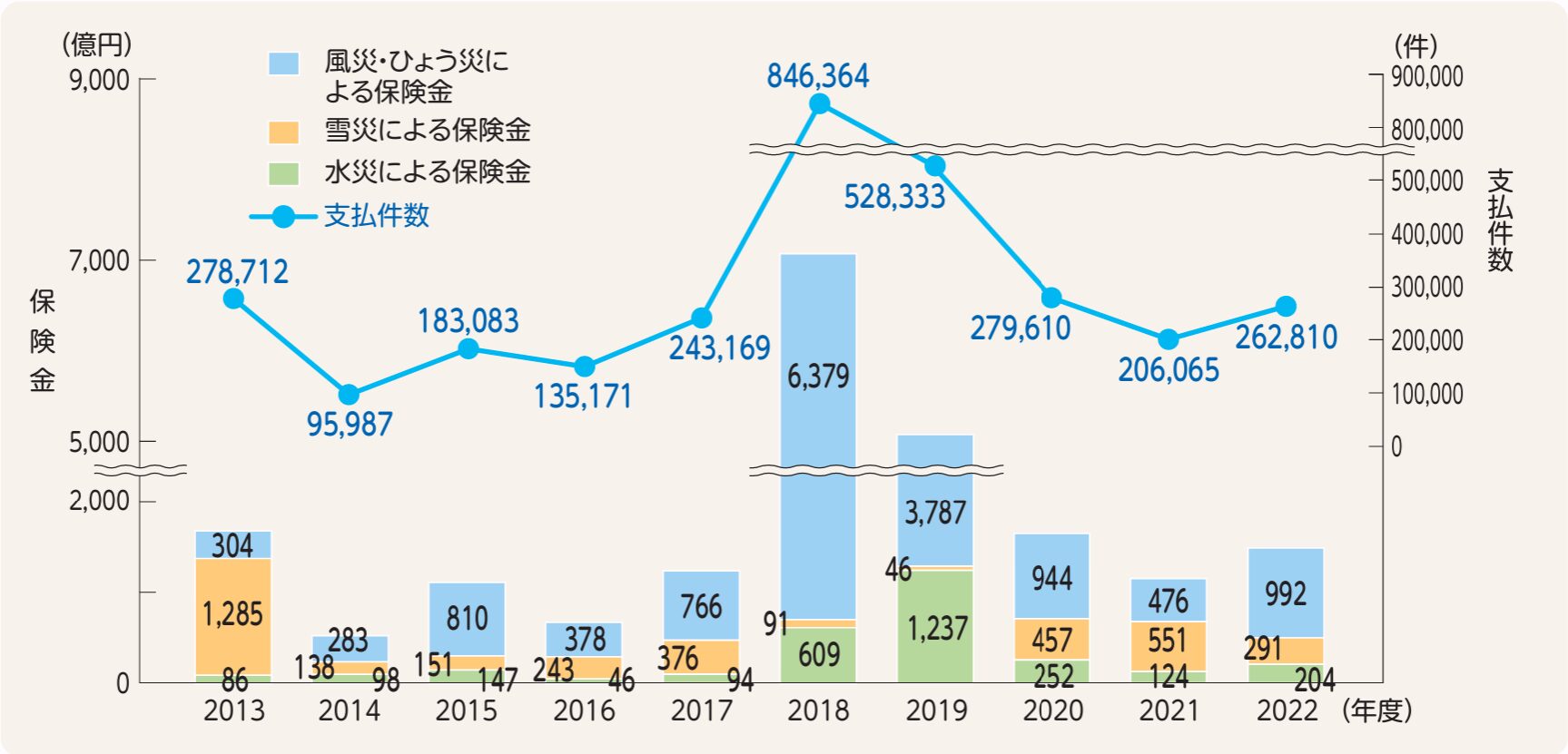

台風や豪雨による保険金支払いが急増

まず知っていただきたいのが、日本で自然災害がどれだけ増えているかということです。

たとえば、毎年ニュースで目にする台風の被害。

気象庁の統計によると、台風の発生数自体は年によって上下しますが、一つひとつの台風がもたらす被害の規模は大きくなる傾向にあります。

損害保険料率算出機構「2024年度_火災保険・地震保険の概況」より

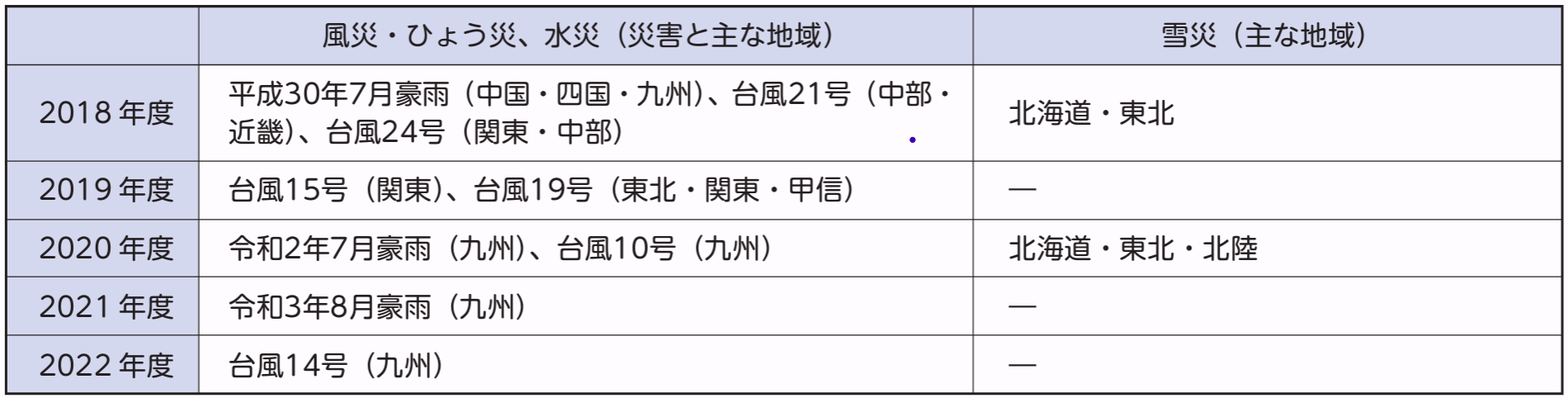

2018年の台風21号、2019年の台風15号・19号では、住宅への被害が全国で相次ぎ、火災保険の保険金支払額は過去に例を見ない規模にふくらみました。

火災の件数も増加傾向に

自然災害だけではありません。

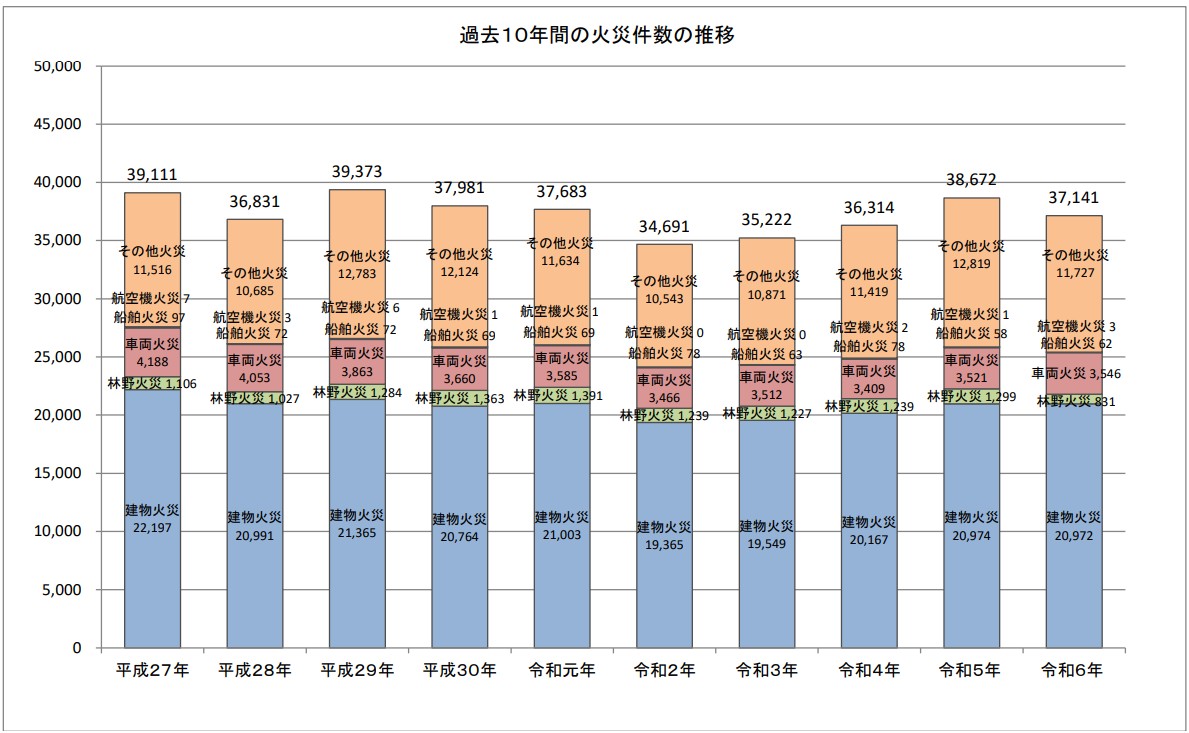

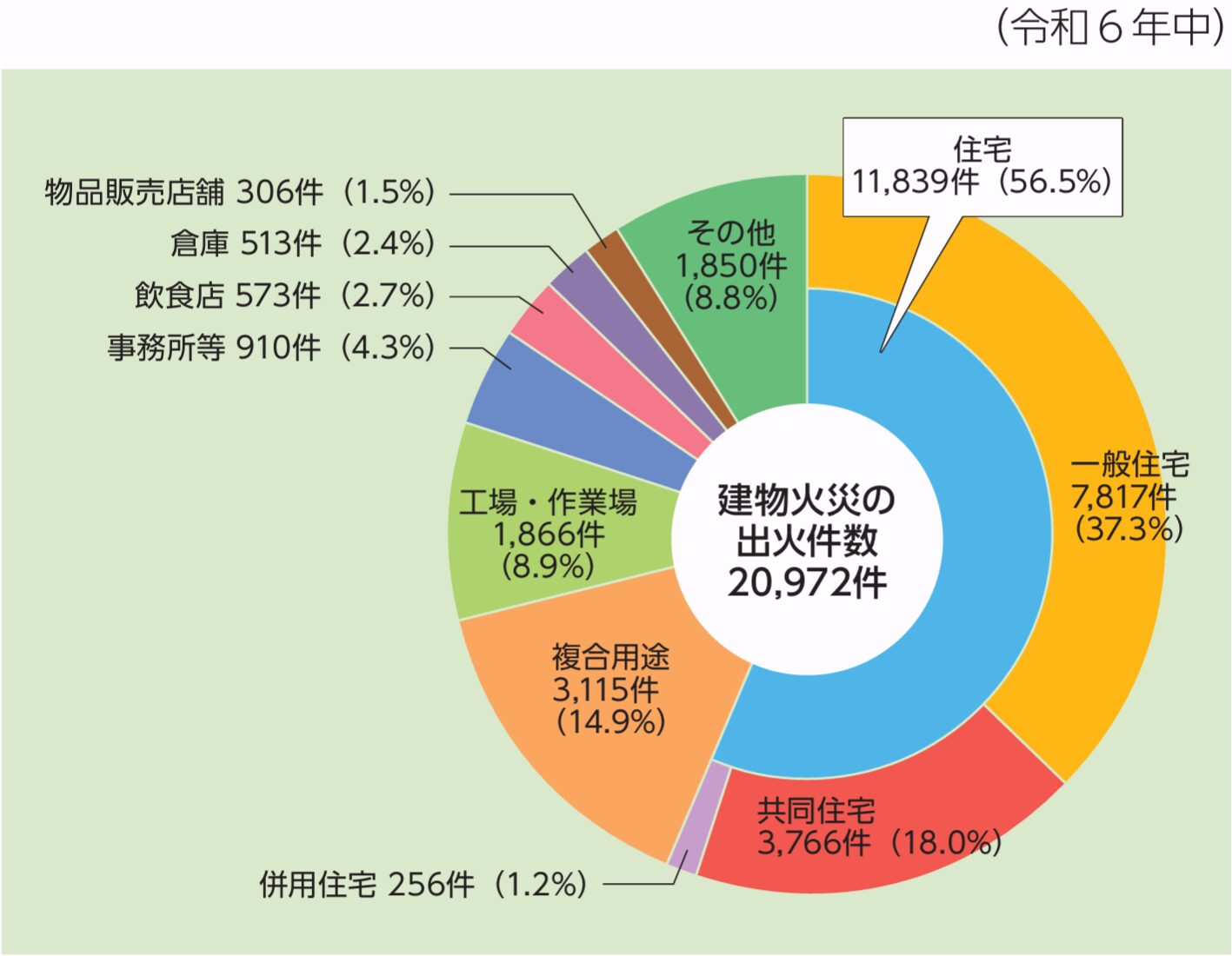

令和6年(1~12 月)における火災の状況(確定値)についてより、総務省消防庁の「令和6年(1~12月)における火災の状況(確定値)」によると、令和6年の全国の総出火件数は37,141件でした。

これは、おおよそ1日あたり約101件の火災が日本のどこかで発生している計算です。

「うちは大丈夫」と思いがちですが、こうした数字を見ると、火災保険の備えがいかに大切かが実感できるのではないでしょうか。

さらに、同じ消防庁の統計では、建物火災のうち住宅火災が全体の約56.5%を占めているというデータもあります。

つまり、建物で起きる火事の半分以上が誰かの住まいで起きているということです。

保険料の「参考純率」は過去最大の引き上げ幅に

こうした自然災害や火災による保険金支払いの増加を受けて、損害保険料率算出機構(略称:損保料率機構)は2023年6月、火災保険の保険料算出のもととなる参考純率を全国平均で13.0%引き上げると発表しました。

ファイナンシャル・プランナー「参考純率」とは、事故が起きたときに保険会社が支払う保険金の原資となる部分の料率のことで、いわば保険料の「原価」にあたるものです。

この13.0%という数字は、2021年6月の10.9%を上回り、過去最大の引き上げ幅でした。

つまり、ここ数年で火災保険の原価が急速に上がっているということです。

住宅総合保険の参考準率の水準改定

| 参考準率改定の届け出日 (適合性審査通知受領日) | 参考準率の平均改定率 |

| 2021年5月21日届出 (2021年6月16日受領) | +10.9%引上げ |

| 2019年10月7日届出 (2019年10月30日受領) | +4.9%引上げ |

| 2018年5月21日届出 (2018年6月15日受領) | +5.5%引上げ |

※上記の内容は水災だけでなく、火災、落雷、風災その他の危険などの損害も含んだ料率の推移

金融庁「火災保険水災料率に関する有識者懇談会 報告書」より

では、なぜこれが契約期間の短縮につながるのでしょうか。

たとえば、以前のように10年契約で保険料を一括で払い込んでしまうと、その10年間は保険料が変わりません。

その間に大きな自然災害が何度も起こると、保険会社は入ってくるお金よりも出ていくお金の方がはるかに多くなってしまいます。

そこで、契約期間を短くすることで、災害リスクの変化をより早く保険料に反映できるようにした——

これが最長5年に短縮された理由です。

さらに2024年10月には、この参考純率の引き上げを受けて、各保険会社が実際の火災保険料を値上げしています。

保険料の値上げは直近10年間で5回目となり、今後も上昇傾向が続くと見られています。

うちの保険料もいつか上がるの?

心配になる方もいらっしゃるかもしれませんが、現在加入中の火災保険の保険料は、満期を迎えるまでは契約時の金額のままです。

値上げの影響を受けるのは、満期後に更新するタイミングになります。

ファイナンシャル・プランナー

ファイナンシャル・プランナーだからこそ、契約期間の選び方が、これからの家計にとって大切なポイントになるのです。

5年契約と1年契約を徹底比較!あなたに合う契約期間の選び方

結論として、

「保険料を抑えたい方」は5年の長期契約を、

「こまめに補償内容を見直したい方」は1年契約を選ぶのがおすすめです。

ここでは、それぞれのメリット・デメリットを具体的に比較します。

5年契約(長期契約)のメリット

5年契約の最大のメリットは、保険料の総支払額が安くなることです。

たとえば、

ある保険会社の試算(東京都・木造住宅・建物2,000万円・家財500万円の条件)では、

1年契約を5年間繰り返した場合と5年契約の一括払いを比べると、5年間で約18,000円以上の差が出ます。

これは保険料にして約10%の節約にあたります。

保険料の割引率は保険会社によって異なりますが、おおよその目安として、

5年契約の一括払いなら1年契約の約4年5か月分の保険料で5年間の補償が受けられるイメージです。

また、更新の手続きが5年に1回で済むため、「うっかり更新を忘れて無保険になってしまった」というリスクも減らせます。

さらに、契約期間中は保険料が据え置かれるため、その間に保険料の値上げがあっても影響を受けません。

ファイナンシャル・プランナー今後も値上げが続くと予想されている状況では、これは大きな安心材料です。

5年契約(長期契約)のデメリット

一方で、5年分の保険料を一括で支払うとなると、まとまったお金が必要になります。

たとえば、

年間3万円の保険料なら、5年一括で約15万円前後の出費になります。

住宅購入時には他にもさまざまな費用がかかるため、「一度にそこまで払えない」という方も少なくありません。

また、5年間は基本的に同じ補償内容のまま続くため、その間に家族構成が変わったり、家財が増減したりしても、自分から見直しをしなければ補償がそのままになります。

実際に相談の現場では、「5年前に契約したまま一度も見直していない」という方をよくお見かけします。

1年契約のメリット

1年契約の良いところは、毎年補償内容を見直せることです。

お子さんが生まれた、親御さんと同居を始めた、家をリフォームしたなど、生活の変化に合わせて保険の内容を柔軟に変えられます。

また、1回の支払い額が1年分で済むため、家計への負担が分散されます。

1年契約のデメリット

保険料の総支払額は、5年契約と比べて割高になります。

さらに、毎年更新の手続きが必要なため、万が一口座残高が足りなかったり、更新手続きを忘れたりすると、補償が途切れてしまう危険があります。

もし無保険の期間中に火災や台風の被害にあってしまうと、修繕費用をすべて自己負担しなければなりません。

持ち家と賃貸で異なるおすすめの契約年数

持ち家の方は、5年契約の一括払いが基本のおすすめです。

長く住む家であれば、保険料の割引メリットを最大限に活かせます。

一方、賃貸住宅にお住まいの方は、賃貸借契約の期間に合わせて2年契約を選ぶ方が多いです。

賃貸の場合、引っ越しの可能性もあるため、契約期間を賃貸借契約と揃えておくと、保険の切り替えもスムーズにできます。

年払い・月払いという選択肢

5年契約にしたいけれど、一括払いは厳しい

そんな方には、「長期年払い」という方法があります。

これは5年契約を結びつつ、保険料は1年ごとに分割して支払うやり方です。

一括払いほどの割引率にはなりませんが、1年契約を繰り返すよりは割安で、まとまった出費も避けられます。

ファイナンシャル・プランナー保険会社によっては月払いに対応しているところもありますので、無理のない支払い方法を選んでください。

あわせて読みたい

火災保険・マンション総合保険の比…

火災保険は本当に必要?物件別の必要な理由と知っておくべき補償内容

火災保険について、「自分には必要ない」と考えている方も多いかもしれません。 特にマンションにお住まいの方、オール電化住宅の方、賃貸物件に入居中の方、空き家をお持…

保険料を少しでも抑える!今日からできる5つの見直しステップ

火災保険の保険料を抑えるには、契約期間を長くするだけでなく、補償内容や契約条件を見直すことも大切です。

ここでは、具体的な5つのアクションを明日から実践できるレベルでご紹介します。

ステップ1:まずは今の保険証券を手元に用意する(所要時間:5分)

まずは、ご自宅の火災保険証券を探してください。

保険証券には、契約期間、補償内容、保険金額、特約の有無などが記載されています。

「どこにしまったか分からない」

という方は、保険会社のマイページにログインするか、代理店に電話すれば再発行してもらえます。

ステップ2:不要な補償や特約がないかチェックする(所要時間:15分)

保険証券を見ながら、以下の点を確認してみてください。

水災リスクをチェック

高台にお住まいでハザードマップ上も水災リスクが低い地域であれば、水災補償を外すことで保険料を大幅に下げられる可能性があります。

2024年10月の改定からは、水災の保険料が地域のリスクに応じて5段階に分かれるようになりました。

お住まいの地域が低リスクの区分であれば、水災補償を付けたままでも保険料が以前より下がるケースもあります。

補償が重複していないかチェック

個人賠償責任特約を火災保険と自動車保険の両方で付けているなど、補償が重複している場合もあります。

特約は便利ですが、重複していれば片方を外すことで節約できます。

ステップ3:建物の保険金額が適正かどうか確認する(所要時間:10分)

建物の保険金額は、再調達価額(今の建物をもう一度建て直すとしたらいくらかかるか)、という金額で設定するのが基本です。

この金額が高すぎると保険料も高くなりますし、逆に低すぎると、いざというときに十分な補償が受けられません。

建築から年数が経っている場合や、リフォームをした場合は、保険金額が実態とずれていることがあります。

ファイナンシャル・プランナー保険会社や代理店に相談すれば、適正な金額を再計算してもらえます。

ステップ4:免責金額(自己負担額)の設定を見直す(所要時間:5分)

免責金額とは、損害が発生したときに自分で負担する金額のことです。

たとえば免責金額を5万円に設定すると、5万円までの損害は自己負担になりますが、その分保険料が安くなります。

「小さな損害は自分で負担してもいい」と思える方は、免責金額を設定することで保険料を抑えることができます。

ステップ5:複数の保険会社から見積もりを取る(所要時間:30分~1時間)

火災保険の保険料は、建物の構造や補償内容などの条件が同じであっても、保険会社によって大きく異なります。

住宅購入時に、ハウスメーカーや銀行から紹介された保険にそのまま加入している方も少なくありません。

しかし、実際に他社と比較してみると、同じような補償内容でも保険料が安くなるケースは決して珍しくありません。

一括見積もりサービスを利用すれば、必要な情報を一度入力するだけで、複数の保険会社から見積もりを取り寄せることができ、効率的に比較することが可能です。

さらに、複数の保険会社の商品を取り扱っている代理店に見積もりを依頼する方法もあります。

代理店を通すメリットは、単に複数社の見積もりが取れるだけではありません。

それぞれの補償内容の違いや特約の特徴、注意点などについて専門的な説明を受けながら比較できるため、火災保険の内容をしっかり理解したうえで判断することができます。

「保険料が安いから」という理由だけで選ぶのではなく、補償の範囲や自己負担額とのバランスを確認しながら、自分に合った保険を選べるのは大きな安心材料です。

実際に複数の見積もりを取り、内容を比較してから加入先を決めた方の中には、年間で数千円から数万円の保険料を節約できているケースもあります。

ファイナンシャル・プランナー「面倒だから」と後回しにせず、更新のタイミングでぜひ試してみてください。

「自分で複数の保険会社に見積もりを取って、補償内容を比較するのは大変…」と感じた方は、ぜひ下記からお気軽にご相談ください。

複数の保険会社を取り扱う代理店に相談すれば、見積もりの手間は1回でOK。あなたに合った火災保険を効率よく見つけることができます。

「契約期間で損した人・得した人」——2つのリアルな事例

ここでは、火災保険の契約期間の選び方で明暗が分かれた2つの事例をご紹介します。

「自分ならどうするだろう?」と想像しながら読んでみてください。

【成功例】5年契約で約4万円の節約に

佐藤さん(48歳・会社員・妻と子ども2人)

佐藤さんは、3年前に東京都内に木造の新築一戸建てを購入しました。

住宅ローンの手続きに追われる中、火災保険の契約についてはハウスメーカーに勧められるまま、深く考えずに1年契約を選んでいました。

毎年届く更新案内のハガキを見るたびに、「このままでいいのかな」とぼんやり思っていたものの、忙しさにかまけて放置していたそうです。

転機が訪れたのは、職場の同僚との何気ない会話でした。

「佐藤さん、火災保険って何年で入ってます? うちは5年にしたら結構安くなりましたよ」

この一言がきっかけで、佐藤さんは帰宅後に保険証券を引っ張り出しました。

そして、ネットの一括見積もりサービスで複数社から見積もりを取ったところ、驚きの結果が出ました。

「まさか、同じような補償内容で5年一括にするだけで、こんなに差が出るとは思いませんでした」

1年契約を5年間続けた場合の総額に比べて、5年契約の一括払いでは約4万円の差がありました。

さらに、以前の保険では付けていなかった水災補償を追加しても、まだ以前より保険料が安くなったのです。

ファイナンシャル・プランナー佐藤さんは「もっと早く見直しておけばよかった」と振り返りつつ、

「でも、気づいたときに行動できてよかった。保険は比較するだけで結果が変わるんですね」

と話してくれました。

【失敗例】長期契約のまま放置して後悔

中村さん(55歳・自営業・妻と母親の3人暮らし)

中村さんは、築20年の木造住宅に住んでいます。

10年ほど前、まだ最長10年契約ができた時代に、火災保険を10年一括で契約しました。

当時は「長く入っておけば安心」と考え、補償内容もあまり吟味せずに加入したそうです。ところが、その10年の間に生活状況は大きく変わっていました。

お子さんが独立して家財が減り、一方で高齢のお母様と同居を始めたことで、必要な補償の内容が変わっていたのです。

「保険に入っていれば安心、とずっと思い込んでいたんです。でも、いざ台風で屋根が壊れたとき、修繕費用の見積もりが想像以上に高くて……」

中村さんの場合、10年前に設定した建物の保険金額が、現在の建築費の高騰を反映していませんでした。

そのため、実際の修繕費用に対して保険金が不足するという事態になってしまったのです。

契約期間が長いと安心なのは確かですが、その間にも補償内容を見直す必要があったんですね。

『入りっぱなし』は禁物だと、身をもって学びました

ファイナンシャル・プランナー中村さんはその後、5年契約に切り替え、2年に1回は保険証券を確認する習慣を始めました。

この2つの事例から分かるのは、契約期間の選び方と同じくらい、「定期的な見直し」が大切だということです。

長期契約は保険料の面でお得ですが、「契約して終わり」ではなく、生活の変化に合わせて補償内容をアップデートしていく意識が欠かせません。

火災保険の契約期間でよくある5つの質問

火災保険の契約期間を検討する中で、多くの方が抱く共通の疑問があります。

ここでは、特に質問の多い5つの項目について、Q&A形式でわかりやすくお答えします。

火災保険の5年契約を途中で解約したら、払った保険料はどうなりますか?

未経過期間に応じた解約返戻金が戻ってきます。

たとえば5年契約の3年目で解約した場合、残り約2年分に相当する保険料が返金されます。

ただし、経過期間に応じた所定の計算が適用されるため、未経過分がそのまま全額戻るわけではありません。

ファイナンシャル・プランナー解約を検討する際は、事前に保険会社に返戻金の金額を確認しておくことをおすすめします。

賃貸住宅でも火災保険は必要ですか?何年契約がいいですか?

賃貸でも火災保険への加入は必要です。

契約期間は、賃貸借契約に合わせて2年契約を選ぶ方が多いです。

建物自体は大家さんが保険をかけていますが、あなたの家財を守る「家財保険」や、部屋を傷つけてしまったときのための借家人賠償責任保険は自分で備える必要があります。

ただし、不動産会社から勧められた保険にそのまま入るのではなく、自分で保険会社を選ぶことも可能ですので、保険料を比較してみてください。

火災保険の保険料は今後もっと上がりますか?

残念ながら、上がる可能性が高いと考えられます。

損害保険料率算出機構は、2014年以降すでに5回の参考純率引き上げを行っています。

自然災害の増加傾向や建築資材の高騰が続く限り、保険料の上昇圧力は続くと見込まれます。

ファイナンシャル・プランナーだからこそ、更新のタイミングで契約期間や補償内容をしっかり見直し、少しでも有利な条件で契約することが大切です。

地震保険も5年契約にできますか?

地震保険の契約期間は最長5年ですが、火災保険とは仕組みが異なります。

地震保険は火災保険とセットでしか加入できず、火災保険を5年契約にした場合でも、地震保険は1年ごとの自動継続になるケースがあります。

地震保険の保険料は国が関与して決めているため、保険会社による差はありません。

お住まいの地域の地震リスクを考慮した上で、加入を検討してください。

火災保険を契約する際、見積もりはどこに頼めばいいですか?

保険会社の公式サイト、保険代理店、またはインターネットの一括見積もりサービスの3つが主な方法です。

一括見積もりサービスなら、一度の入力で複数社の見積もりを比較でき、手間が少なく済みます。

代理店に相談すれば、補償内容の選び方についてもアドバイスを受けられるため、保険に詳しくない方には代理店への相談もおすすめです。

ファイナンシャル・プランナーまずはインターネットで「火災保険 見積もり 比較」と検索してみてください。

「火災保険に強いところに相談したい!」「1回の相談で複数の保険会社の比較を比較したい!何回も相談するのは面倒!」という方は、下記からお問い合わせください。

まとめ 5分でできる「最初の一歩」を踏み出しましょう

この記事のポイントを3つにまとめます。

- 火災保険の契約期間は最長5年で、5年契約の一括払いが保険料を最も抑えられる選択肢です。

- 自然災害の増加を背景に保険料は値上げ傾向にあるため、更新時には複数社の見積もりを比較して、最も有利な条件を選ぶことが大切です。

- 長期契約を選んだ場合でも、生活の変化に合わせて定期的に補償内容を見直すことを忘れないでください。

今すぐできるアクションとして、ご自宅の火災保険証券を手に取って、「契約期間はいつまでか」「補償内容に過不足はないか」を確認してみてください。

5分もあれば、今の契約の全体像がつかめます。

もし「自分ではよく分からない」と感じたら、保険会社のお客様窓口や、お近くの保険代理店、またはお住まいの自治体の消費生活センターに相談してみるのも一つの方法です。

専門家と一緒に確認すれば、より安心して判断できます。

火災保険の見直しは、面倒に感じるかもしれませんが、一度やっておくだけで、5年間で数万円の節約につながることもあります。

ファイナンシャル・プランナー大切な住まいと家族を守りながら、賢く保険料を抑えていきましょう。

この記事の情報は2026年3月時点のものです。火災保険の保険料や制度は今後も改定される可能性がありますので、最新情報は各保険会社や損害保険料率算出機構の公式サイトでご確認ください。