火災保険の雪害補償とは?申請条件と事例を徹底解説

大雪でカーポートが壊れたけど、火災保険の雪害補償で直せるの?

雪の重みで屋根が変形してしまった。保険で修理できるかな?

実は、火災保険には「雪害(雪災)」の補償があります。

正しく申請すれば、修理費用の多くをカバーできる可能性があるので、ファイナンシャルプランナーの視点から、補償の仕組みと申請の手順をわかりやすくお伝えします。

この記事でわかること

- 火災保険の雪害(雪災)補償が適用される条件と対象箇所

- 補償されるケース・されないケースの具体的な違い

- 保険金申請の正しい手順と準備すべき書類

- 実際の補償活用事例(成功例・失敗例)

- よくある疑問への明快な回答

「雪害を補償できる保険にしたい!」「自分の保険は補償内容は十分?」など、手っ取り早く知りたい方は下記までお問合せください。

目次

雪害は火災保険で補償される―まず知っておきたい結論

結論からお伝えすると、火災保険は「風災・雹(ひょう)災・雪災」が補償対象となっているプランが多く、積雪・落雪・雪崩などによる建物の損害は、条件を満たせばしっかり補償を受けられます。

ファイナンシャル・プランナー

ファイナンシャル・プランナーただし、補償の範囲は契約内容によって異なるため、まずご自身の保険証券を確認しましょう。

ファイナンシャルプランナーとして多くのご相談を受けてきた経験から言えば、「火災保険は火事のときだけ使うもの」と思い込んでいる方が非常に多くいらっしゃいます。

実はそれは大きな誤解で、現代の火災保険は自然災害全般をカバーする「住まいの総合保険」といっても過言ではありません。

具体的に、補償の対象となりやすい被害は次のとおりです。

- 雪の重みで屋根が変形・陥没した

- 大雪でアンテナが倒れた・傾いた

- 雪崩によって建物の外壁が損傷した

- 積雪の重みで雨樋(あまどい)が曲がった・外れた

- 屋根からの落雪でカーポートや車庫(ガレージ)が押しつぶされた

火災保険って火事だけじゃなくて、雪の重みで屋根やカーポートが壊れた時も使えるんだ!

ファイナンシャル・プランナー今の火災保険は雪の重みや落雪による被害(雪災)もしっかり補償されます。

まずは自分の保険証券で補償内容をチェックしてみてください。

データで見る雪害のリスク―なぜ今、補償の確認が必要なのか

雪害は「雪国だけの問題」と思われがちですが、データを見ると、実は全国的に注意が必要な自然災害であることがわかります。

保険料の見直しも進んでいる今こそ、ご自身の補償内容を確認するタイミングです。

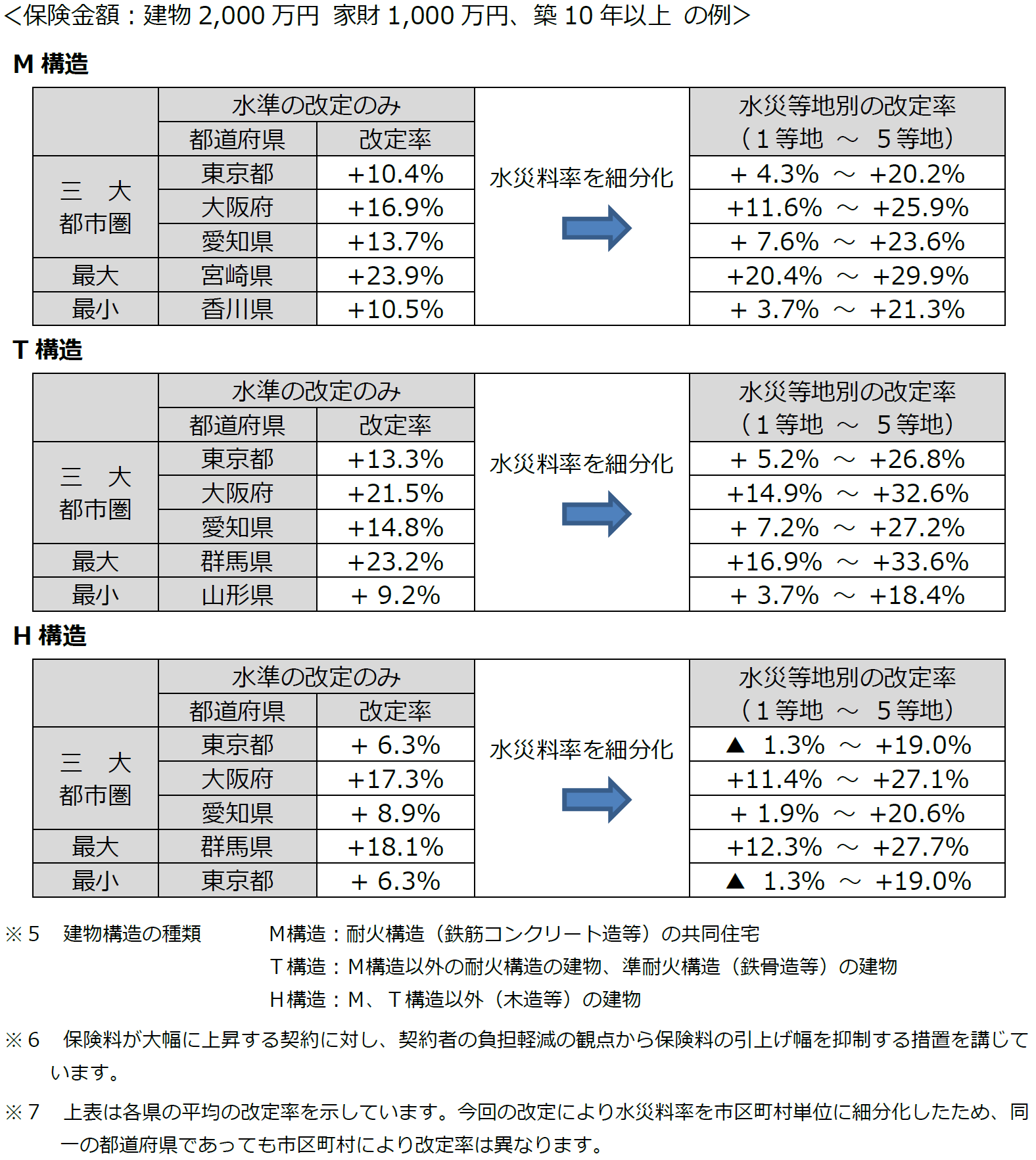

火災保険料が全国平均13%引き上げ―その背景に自然災害の増加

損害保険料率算出機構(GIROJ)は、2023年6月に火災保険の参考純率(保険料を計算するもとになる基準)を全国平均で13.0%引き上げると発表しました。

「参考純率(さんこうじゅんりつ)」とは、保険会社が保険料を決めるときの基準となる数値のことです。

簡単に言えば、自然災害による保険金の支払いが増えると、この数値が上がり、結果として私たちが払う保険料も高くなるという仕組みです。

つまり、近年の大雪・台風・大雨といった自然災害の被害が増えていることが、保険料の値上がりという形で家計に直接影響しているのです。

「知らないうちに保険料が上がっていた」という方も少なくありません。

ファイナンシャル・プランナーまずは今の契約内容をしっかり把握しておくことが、家計を守る第一歩です。

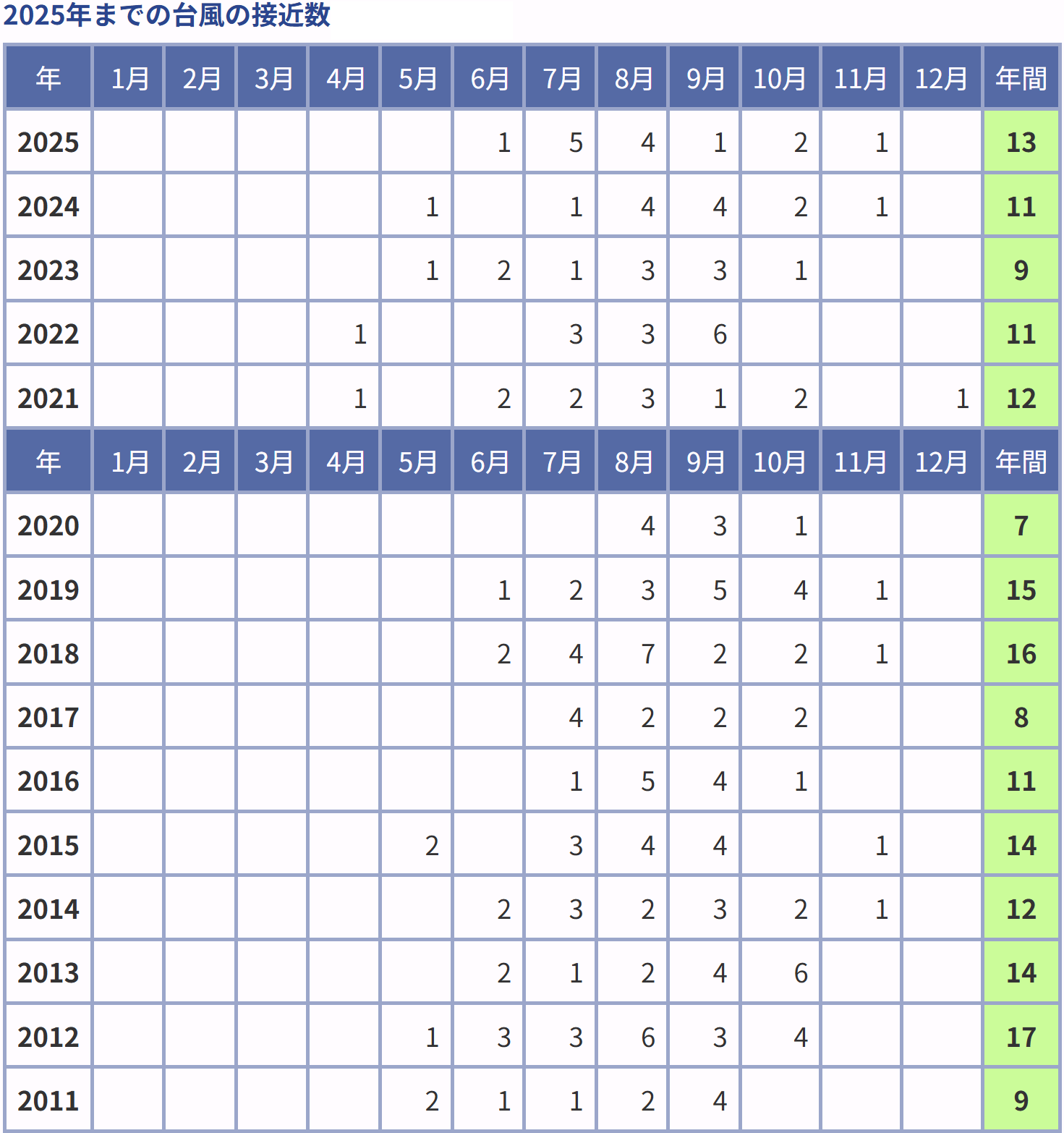

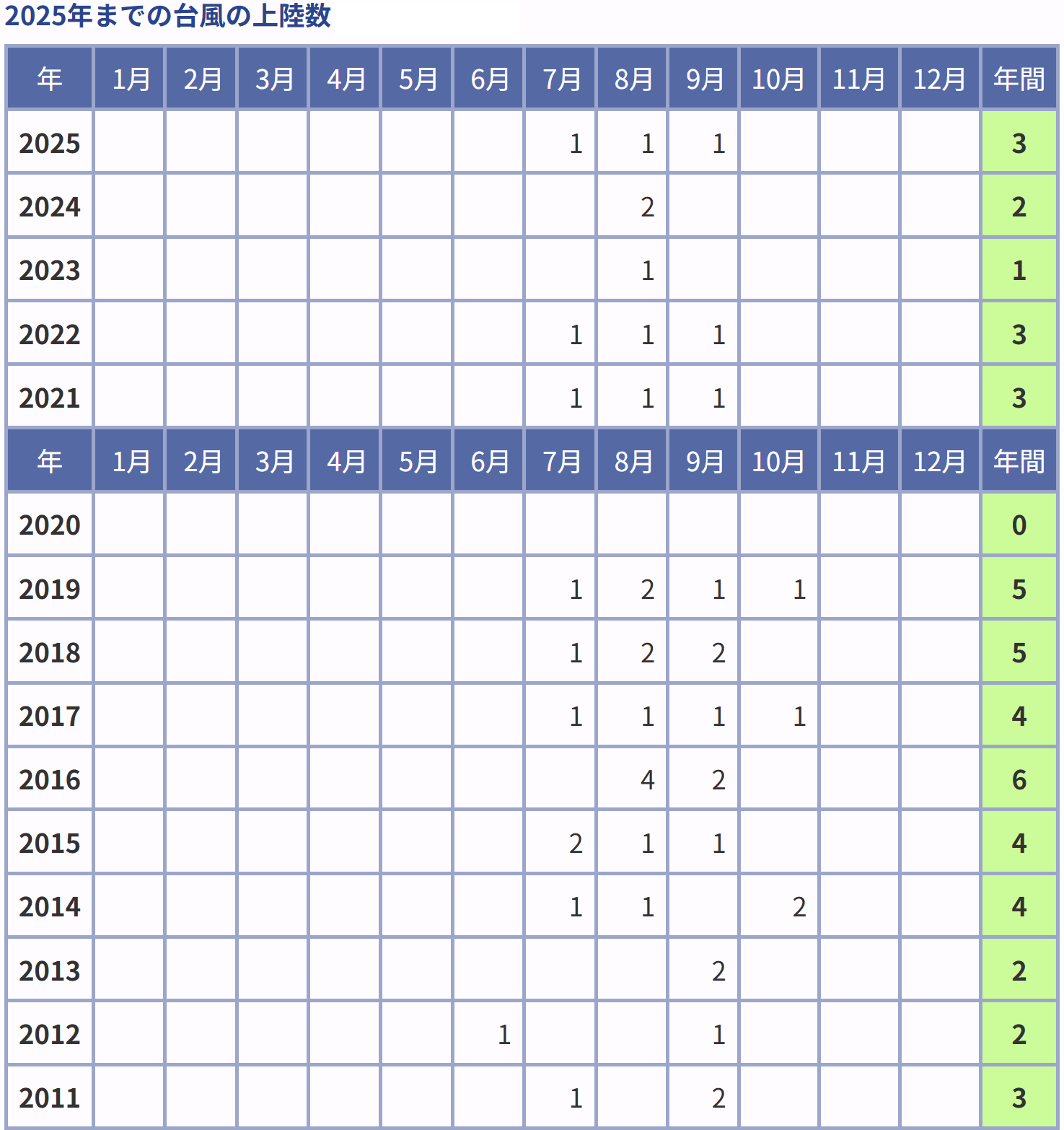

気象庁のデータが示す「台風リスク」「大雪リスク」の現実

気象庁の台風統計データによると、日本列島には毎年平均して複数の台風が接近・上陸しており、それに伴う暴風雪や大雪の被害も記録されています。

![2025年までの台風の発生数[協定世界時基準]](https://fire.hokenou.co.jp/wp-content/uploads/2026/03/141dabab8f0438f98dfb91ead11f6dc1-1.png)

また、台風だけでなく冬型の気圧配置による大雪も、日本全国で発生しています。

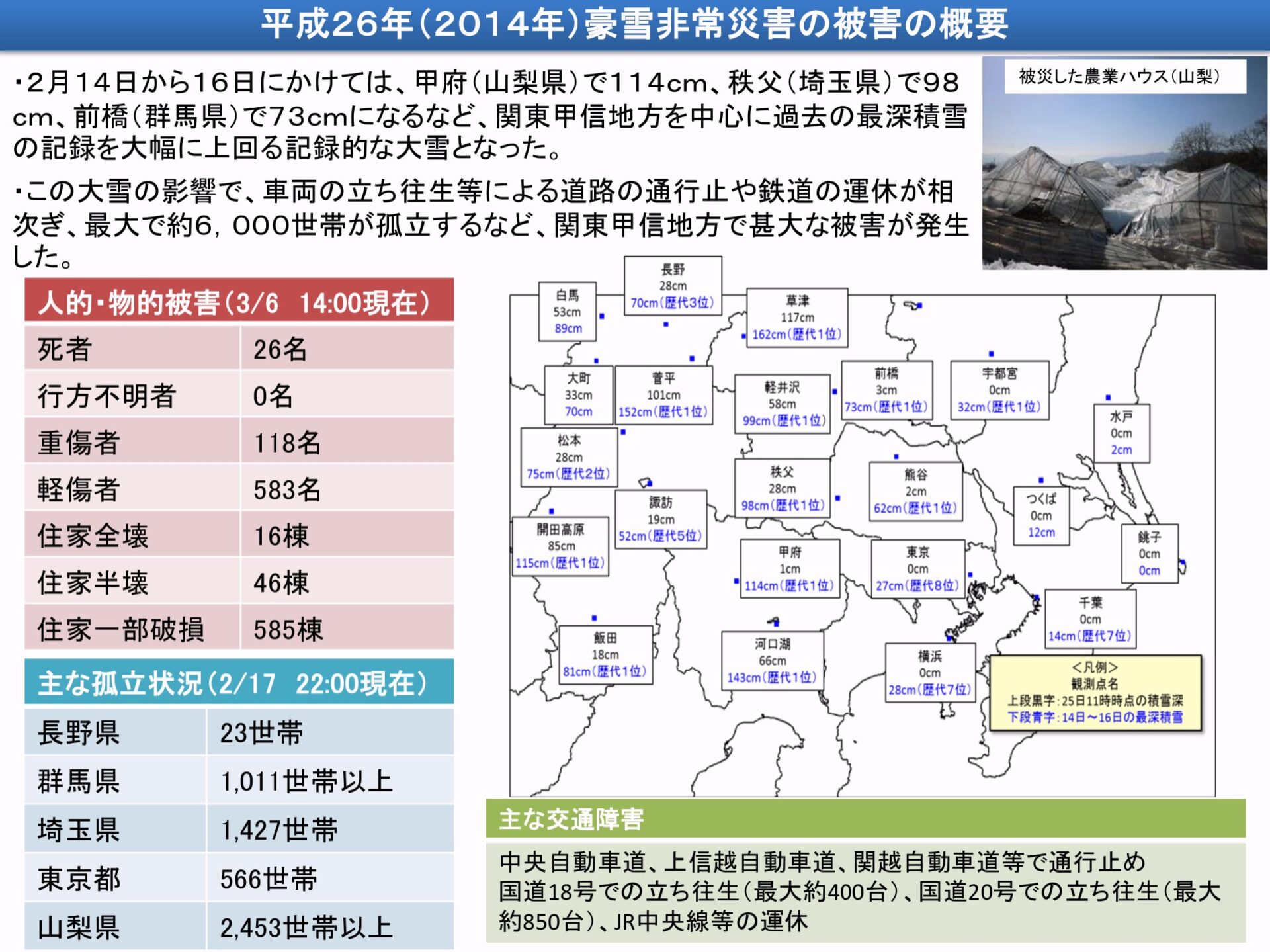

2014年2月には関東甲信越を中心に記録的な大雪が降り、積雪に不慣れな地域でも多数の住宅被害が報告されました。

「雪が多い地域だけの問題」ではなく、太平洋側の地域でも突然の大雪が発生し、建物に深刻なダメージを与えることがあるのです。

ファイナンシャル・プランナー実際に相談の現場でも、「まさか自分の地域でこんな大雪が降るとは思っていなかった」というお声をよく聞きます。

雪害への備えは、雪国だけのものではありません。

建物火災における住宅被害の割合―「住まいのリスク」への意識を高めよう

総務省消防庁の令和6年版消防白書によると、令和5年中の出火件数は38,672件で前年比6.5%の増加となっています。

(令和5年)

また、建物火災の中で住宅火災が占める割合は全体の約57.7%にのぼります。

これは火災の統計ですが、この数字が示しているのは「住まいというのは、常にさまざまなリスクにさらされている」という事実です。

火災に限らず、雪害・台風・雨漏りなど、住宅はさまざまな自然のリスクと隣り合わせにあります。

火災保険の補償内容を正しく理解し、「いざというとき」に備えておくことが、生活を守ることに直結します。

令和5年の出火件数って約3.8万件もあるんだね!

台風や雪の被害もあるし、家をどうやって守ればいいの?

ファイナンシャル・プランナーそうですね。

だからこそ『いざというとき』に備えて、火災保険の補償を一度見直しておくことが生活を守る第一歩です。

あわせて読みたい

火災保険は本当に必要?物件別の必要な理由と知っておくべき補償内容

火災保険について、「自分には必要ない」と考えている方も多いかもしれません。 特にマンションにお住まいの方、オール電化住宅の方、賃貸物件に入居中の方、空き家をお…

雪害で火災保険が使えるケース・使えないケース

補償の可否は、被害の種類と損害の原因によって明確に分かれます。

「補償される」と「されない」の線引きを正しく知っておくことが、スムーズな申請への近道です。

火災保険の雪害補償が適用される主な被害

火災保険では、基本的に「積雪・落雪・雪崩を直接の原因とする建物への損傷」が補償の対象です。

具体的には、以下のような被害が対象です。

- 屋根・下屋根の変形や陥没

雪害の中でも最も多い被害事例です。

雪は想像以上に重く、1㎡あたり積雪が30cmになると、その重さは水分量にもよりますが軽くても50kg以上になることがあります。

普通の家の屋根全体に換算すると、数トン単位の重みがかかることも珍しくありません。 - カーポートや車庫(ガレージ)の損壊

屋根の柔らかい素材でできたカーポートは特に雪の重みに弱く、大雪の翌朝につぶれているのが発見されるケースが相談の現場でも多くあります。 - 雨樋(あまどい)の変形・脱落

積雪の重みで雨樋が曲がったり、落雪の衝撃で外れてしまったりするケースがよく見られます。 - 外壁のひび割れや損傷

落雪や雪崩が直接原因であれば補償対象です。テレビアンテナが雪の重みで折れたり傾いたりした場合も同様に対象となります。

なお、補償が受けられるのは「建物のみ」「家財のみ」「建物と家財の両方」のいずれの契約形態かによって範囲が変わります。

ファイナンシャル・プランナーご自身の契約が何を対象にしているか、保険証券で必ず確認してください。

また、雪害による損害を補償する火災保険には、大きく分けて「実損払い(じっそんばらい)」と「定額払い(ていがくばらい)」の2種類の支払い方式があります。

- 実損払い

実際にかかった修理費用の損害額に応じて保険金が支払われる方式 - 定額払い

損害の程度に応じてあらかじめ決まった金額が支払われる方式

現在は実損払いが主流ですが、古い契約では定額払いになっているケースもあります。

支払い方式によって受け取れる保険金額が大きく変わるため、あわせて確認しておくことをお勧めします。

さらに、火災保険は一度申請しても保険料が上がることはなく、補償が継続される点も知っておくと安心です。

補償が受けられない主なケース

補償が受けられない主なケースは、以下のとおりです。

- 経年劣化(長年の使用による自然な傷み)が原因の損傷

経年劣化が原因の損傷は、たとえ大雪の後に見つかったとしても補償対象になりません。 - 大雪が解けて床下に水が入ってきた

事故の状況によっては、雪災ではなく水災と判断される場合があります。

水災と判断された場合、雪災では補償されません。

ご自身の契約に水災補償が含まれているかを確認する必要があります。 - 落雪によって隣家に損害を与えてしまった

隣家への災害は、自分の火災保険では補償されません。

ですが、自宅からの落雪が隣家の車や屋根を傷つけてしまったケースで、賠償責任が発生する場合には、個人賠償責任保険が補償の対象となります。

個人賠償責任保険も併せて確認しておくと安心です。 - 被害が発生してから3年以上が経過してしまった

3年経過すると、時効として保険金の請求ができなくなります。

「あのときの雪でたぶん屋根が傷んだんだけど…」と思い当たることがあれば、早めに保険会社に相談することをお勧めします。

雪の被害なら何でも火災保険が使えると思ってた!

ファイナンシャル・プランナー経年劣化や雪解け水(水災)、お隣への損害(個人賠償)は通常の雪災補償の対象外になります。

大雪の後に『おや?』と思ったら、まずは早めに相談してください。

雪害被害を火災保険で申請する具体的な手順

申請の手順は、大きく5つのステップに分かれます。

落ち着いて順番に進めていけば、難しくはありません。

まず:被害状況を記録する(所要時間:30分〜1時間)

大雪や落雪の被害に気づいたら、まず写真や動画で被害の状況を記録してください。

スマートフォンのカメラで十分です。

このとき重要なのが、「日付」を記録に残すことです。

スマートフォンで撮影すれば自動的に日時が記録されます。

建物の全体がわかる写真や、被害箇所がわかりやすい写真など、多く撮影しておくことをおすすめします。

必要なもの

- スマートフォンまたはカメラ

撮影しておくべき場所

- 屋根

- 雨樋

- 外壁

- カーポート

後から必要になる場合があるので、「これは関係ないかも」と思っても、損傷が見られる箇所はすべてを撮影しておきましょう。

次に:保険会社に連絡する(所要時間:15〜30分)

被害を確認したら、なるべく早めに加入している損害保険会社または代理店に電話で連絡します。

保険証券に記載されている「事故受付窓口」の番号に電話しましょう。

ファイナンシャル・プランナー保険証券が手元にない場合は、保険会社の公式ウェブサイトから事故受付の番号を調べることができます。

電話では「雪害(雪災)による被害が発生した」ことを伝え、担当者の指示に従って次の手続きを進めてください。

このとき、被害の発生日時・場所・被害の概要を手短に伝えられるよう、事前に整理しておくとスムーズです。

そして:必要書類を準備・提出する

保険会社から書類が送られてきたら、内容に従って記入します。

一般的に必要となる書類

- 被害状況の写真

- 保険金請求書(保険会社の所定書式)

- 修理の見積書(工事業者が作成)

稀に、「罹災証明書」の提出を求められる場合もあります。

発行に数日かかることがあるため、早めに手配しましょう。

見積書については、複数の修理会社から相見積もりを取ることをお勧めします。

1社だけでは適正価格かどうかの判断が難しいためです。

さらに:損害鑑定人による現場調査

被害の程度によっては、保険会社が「損害鑑定人」を派遣して現場を確認します。

この調査は保険会社が手配するものなので、特別な準備は必要ありません。

調査当日は、できれば立ち会って、被害の状況を直接説明できると安心です。

最後に:保険金の受け取り

書類の提出と現場調査が完了すると、保険会社が支払いの可否と金額を決定し、指定の口座に保険金が振り込まれます。

通常は書類提出から2〜3週間程度で完了することが多いですが、大雪などで広範囲に被害が出ているときは時間がかかる場合もあります。

なお、火災保険には「免責額(めんせきがく)」という制度があります。

「免責額(めんせきがく)」とは?

「損害額がこの金額以下のときは保険金が出ません」という自己負担の下限のことです。

たとえば免責額が10万円に設定されている契約では、損害額が9万円だと保険金はゼロになります。

契約内容によって異なるため、事前に確認しておきましょう。

火災保険の申請って難しそうって思ってた…

ファイナンシャル・プランナー落ち着いて、大きく5つのステップで進めれば全然難しくないですよ!

こんな方がいました―雪害補償を活用できた事例・苦労した事例

雪害補償について、実際の相談事例を紹介します。

ここで、雪害での火災保険活用の具体的なイメージをつかんでいただければと思います。

事例①:カーポートが大雪でつぶれ、保険金で修理できたAさんのケース(成功例)

背景

Aさんは埼玉県在住の58歳。夫婦ふたり暮らしで、一戸建て住宅にお住まいです。

20年前に家を購入した際、不動産会社の勧めで火災保険に加入しましたが、「火災保険は火事のとき以外は使わないもの」と思い込んでいたと言います。

きっかけ

2月初旬、関東を寒波が直撃し、Aさんの地域でも積雪が20cmを超えました。

翌朝、外を見ると、カーポートの屋根が雪の重みで大きくへこみ、柱も曲がっていました。

葛藤・困りごと

「これって自己負担で直さないといけないのか不安になりました。修理会社に見積もってもらったら40万円以上かかるって言われて、正直途方に暮れてしまいました。年金生活を控えているのに、こんな出費は痛い」とAさんは当時を振り返ります。

行動

Aさんは「火災保険で雪害が補償されるかもしれない」という話をご近所の方から聞き、まず保険会社に電話をしてみました。

すると「雪災の補償が付いていますので、申請できる可能性があります」と回答があり、すぐに申請手続きに移りました。

被害当日の写真はすでに撮影済みだったため(「なんとなく記念に撮った」とのことでした)、書類の準備もスムーズに進みました。

修理会社に見積書を依頼し、必要書類をそろえて保険会社に提出。

損害鑑定人の現場調査を経て、約35万円の保険金が支払われました。

結果と気づき

「火災保険がこんなに役に立つとは思っていませんでした。写真を撮っておいてよかった。」とAさんは話しています。

あわせて読みたい

戸建て住宅の火災保険、補償内容と保険料の節約ポイントとは

戸建て住宅は、火災だけでなく台風や洪水、地震といった自然災害、さらには水漏れや盗難といったトラブルによる損害を受けるリスクがあります。大切な資産である戸建て…

事例②:被害から3年以上経過して申請できなかったBさんのケース(失敗例)

背景

Bさんは長野県在住の64歳。屋根のある車庫が自慢の一戸建てに、定年退職後もご夫婦で暮らしていらっしゃいます。

きっかけ

数年前の大雪で屋根が変形し、そのまま放置していた車庫を、外壁の塗り直し工事の業者さんが指摘しました。「これ、雪で変形してますよ。一緒に直しますか?」

葛藤・困りごと

Bさんは当時「車庫の屋根が少しゆがんだくらいだし、まあ使えるから放っておこう」と思い、そのままにしていました。

火災保険で補償できるとは思いもよらなかったのです。

業者さんの話を聞いて初めて「あのとき申請できたのか」と気づきましたが、すでに被害から4年が経過していました。

行動

保険会社に問い合わせたところ、「保険金の請求権は被害発生から3年で時効となります。残念ながら今回は対応できません」という回答でした。

結果と気づき

結局、Bさんは修理費用をすべて自己負担することになりました。

「あのとき1本電話していれば、と悔やまれます。雪害を受けたと思ったら、とにかく早めに保険会社に相談することが大切だと身に染みてわかりました」とBさんは語っています。

このBさんのケースは、相談の現場でも似たようなお話をよく聞きます。

「大したことないだろう」と思って放置した結果、時効になってしまうのは本当に残念なことです。

被害が小さくても、まず保険会社に連絡する習慣をつけておくことをお勧めします。

放っておいて3年経つと時効になっちゃうのはもったいないなぁ。

雪で何かが壊れたら、まずはスマホで写真を撮って、すぐに保険会社に連絡するぞ!

ファイナンシャル・プランナーその通り!『とりあえず写真を撮る』ことと、『被害が小さくても早めに相談する』のが、補償をしっかり受けとる鉄則です。

雪害と火災保険についてよくあるご質問

雪害と火災保険について、特に多い疑問に直接お答えします。

雪解け水で水漏れしたのですが、火災保険は使えますか?

屋根が雪によって損害を受けたことが原因で、水漏れした場合は「雪災」として扱われ、雪災補償で補償される可能性があります。

このポイントは雪のよる損害が水漏れの原因なのか?です。

損害がないのに水漏れがあった場合は、雪災補償では補償されない場合があります。

ファイナンシャル・プランナーまずは保険会社に連絡して、ご自身の契約内容を確認しましょう。

雪害の被害が軽微でも申請できますか?「ダメもと」で申請してもいいですか?

軽微に見えても、申請すること自体は問題ありません。

保険会社に申請すること自体で保険料が上がることはなく、審査の結果、補償が受けられない場合でも不利益はありません。

ただし、免責額(自己負担額)以下の損害では保険金が支払われないため、損害額の目安を業者に確認してから申請の判断をするとよいでしょう。

まずは修理業者に概算の見積もりを依頼することから始めてみてください。

落雪で隣家の車を傷つけてしまいました。自分の火災保険で対応できますか?

隣家への賠償は、火災保険の雪災補償ではカバーされません。

この場合は、被害を与えた人に賠償責任が発生した場合、「個人賠償責任保険」で対応できます。

個人賠償責任保険は、火災保険や自動車保険の特約として付帯されていることが多いので、保険証券を確認してみてください。

個人賠償責任保険が付いていれば、隣家への修理費用などを補償してもらえる可能性があります。

ファイナンシャル・プランナーまずご自身の保険証券を確認し、代理店または保険会社に連絡してください。

賃貸住宅に住んでいるのですが、雪害で部屋の天井が損傷したら火災保険は使えますか?

建物(天井・壁・床など)への損傷は、原則として建物を所有する大家さんの火災保険が対象となります。

ご自身が加入している賃貸向け火災保険は、家財(家具・家電など)の損害に対応するものです。

まずは管理会社または大家さんに連絡し、状況を報告することが最初のステップです。

ご自身の家財が被害を受けた場合は、ご自身の保険で申請できる可能性があります。

申請してから保険金が振り込まれるまで、どのくらいかかりますか?

通常は書類がそろった時点から、2〜3週間程度で支払いが完了することが多いです。

ただし、大規模な自然災害が発生した直後は申請が集中するため、1〜2か月かかることもあります。

書類の不備があると審査が止まってしまうため、提出前に保険会社の担当者に「これで不足はないか」と確認しておくとスムーズです。

まずは「被害状況の写真」と「修理見積書」の2点を早めに用意することから始めてみてください。

マンション(分譲)に住んでいますが、大雪で共用廊下の屋根が壊れた場合はどうなりますか?

共用部分(廊下・エントランス・駐輪場など)の損傷は、マンション全体で加入している「マンション管理組合の火災保険(建物一括契約)」の補償対象になります。

個人で加入している火災保険ではカバーされないため、まず管理組合の理事長や管理会社に連絡し、組合の保険での対応を確認してください。

なお、ご自身の専有部分(部屋の中)の損害は、個人の火災保険で対応することになります。

ファイナンシャル・プランナー被害箇所が「共用部分」か「専有部分」かを最初に確認することが重要です。

加入中の保険の補償内容を見直したいという方は、ぜひお問い合わせください。

まとめ―今すぐできることから始めましょう

この記事でお伝えしたポイントを3つに整理します。

- 火災保険の雪害補償は、積雪・落雪・雪崩などによる建物の損傷をカバーするものですが、「経年劣化」は対象外です。

被害の種類と損害の原因をしっかり確認することが大切です。 - 申請には被害発生から3年という期限があります。

「大したことないだろう」と放置せず、気になることがあれば早めに保険会社に問い合わせる習慣をつけてください。 - 保険料の見直しが進む今、ご自身の補償内容を確認しておくことは家計防衛の観点からも重要です。

補償が不足していれば見直しの検討を、補償が充実していれば正しく使いこなすことが、住まいを守ることにつながります。

今すぐ5分でできるアクションをお伝えします。

まずは自宅の保険証券で、「風災・雹災・雪災」の文字があるかどうかを確認してみてください。

あわせて「免責額の金額」も確認しておくと安心です。

ファイナンシャル・プランナー証券が見当たらない場合は、保険会社や代理店に電話一本で再発行を依頼できます。

保険の補償内容や申請手続きについて不安な点がある場合は、加入している保険会社または保険代理店に遠慮なく問い合わせてください。

ファイナンシャルプランナーや保険の専門家に相談することも、賢い選択肢のひとつです。

この記事の情報は2026年3月時点のものです。

制度や保険料率は変更される場合があるため、最新情報はご加入の保険会社または損害保険料率算出機構にてご確認ください。