火災保険でもらい火は補償される?失火責任法の落とし穴と備え方

もし隣の家から火が出て、自分の家に燃え移ったら……

その修理費は誰が払ってくれるの?

そんな不安を感じたことはありませんか。

実は、日本には「もらい火の損害は、火元の人に請求できないことが多い」という驚きのルールがあります。

これを知らないまま暮らしている方が、実はとても多いのです。

この記事では、FP(ファイナンシャルプランナー)の視点から、もらい火と火災保険の関係、知っておくべき法律の知識、そして今日からできる具体的な備え方を、どなたにも分かりやすくお伝えします。

この記事でわかること

- もらい火の被害に火災保険が使えるかどうかの結論

- 「火元に損害賠償を請求できない」という失火責任法の仕組み

- 公的データから見る日本の火災リスクの実態

- もらい火に備えるための具体的な行動ステップ

- 火災保険の補償内容を見直すときのチェックポイント

目次

もらい火の被害は「自分の火災保険」で守るのが大原

結論からお伝えします。

もらい火で自宅が被害を受けた場合、その損害をカバーしてくれるのは、原則として「自分が加入している火災保険」です。

火元であるお隣さんに修理費を請求できるケースは、実はごく限られています。

「もらい火」とは、隣の家など自分以外の場所で発生した火災が自宅に燃え移ることをいいます。

似た言葉として「類焼」や「延焼」がありますが、被害を受けた側から見たときに「もらい火」と呼びます。

なぜ火元に請求できないのか。

その理由は、「失火責任法」(正式名称:失火ノ責任ニ関スル法律)という明治32年にできた法律にあります。

つまり、お隣の不注意で火事が起き、あなたの家が燃えてしまっても、お隣に「うっかり」程度の過失しかなければ、法律上は1円も請求できません。

「そんなバカな」と感じるかもしれませんが、これが日本のルールなのです。

だからこそ、火災保険への加入が「自分の家を自分で守る」ための命綱になります。

相談の現場では、「もらい火なのに、相手に請求できないなんて知らなかった」とおっしゃる方が非常に多くいらっしゃいます。

知識があるかないかで、いざというときの備えは大きく変わります。

でも、もしお隣さんが火災保険に入っていたら、お隣さんの保険金からうちの修理費を出してもらうことはできるんですよね?

ファイナンシャル・プランナー

ファイナンシャル・プランナー実は、お隣の保険は『お隣の家』しか補償しません。

お隣が特別なオプション(類焼損害補償特約)をつけていれば別ですが、他人の契約に頼るのは危険です。

だからこそ、自分の家は自分の保険で守るのが鉄則なんですよ。

では、失火責任法がなぜ存在するのかを少し補足しましょう。

この法律ができた明治時代、日本は木造の長屋が密集する住環境でした。

ひとたび火事が起きれば、何軒もの家に燃え広がります。

そのすべての損害を火元の人に背負わせたら、その人は一生かかっても返しきれません。

火元の人自身も家を失っている場合がほとんどです。

そこで、「火事はお互い様」という考え方のもと、失火者の賠償責任を免除する法律が作られました。

現代では住宅事情も変わりましたが、この法律は今も有効です。

民法第709条(不法行為に基づく損害賠償)の特則として位置づけられており、失火による損害に限っては、重大な過失がなければ賠償責任を問えないという原則が続いています。

ここでいう「重大な過失」とは、ほんの少し注意すれば簡単に防げたのに、まったくそれを怠ったような場合をいいます。

具体的には、以下のようなケースなどが裁判で重大な過失と認められています。

- 寝たばこで布団に火がついた

- 天ぷら油を火にかけたまま長時間台所を離れた

- 漏電の危険性を指摘されていたのに修理しなかった

逆に、ストーブの近くに置いていた洗濯物に火がついたような「日常的なうっかり」では、重大な過失とは認められにくいのが現実です。

データで見る火災リスク——「うちは大丈夫」では済まない理由

火災は決して他人事ではありません。

実際のデータを見ると、想像以上に身近なリスクであることがわかります。

ここでは公的な統計を使って、日本の火災の現状を確認しましょう。

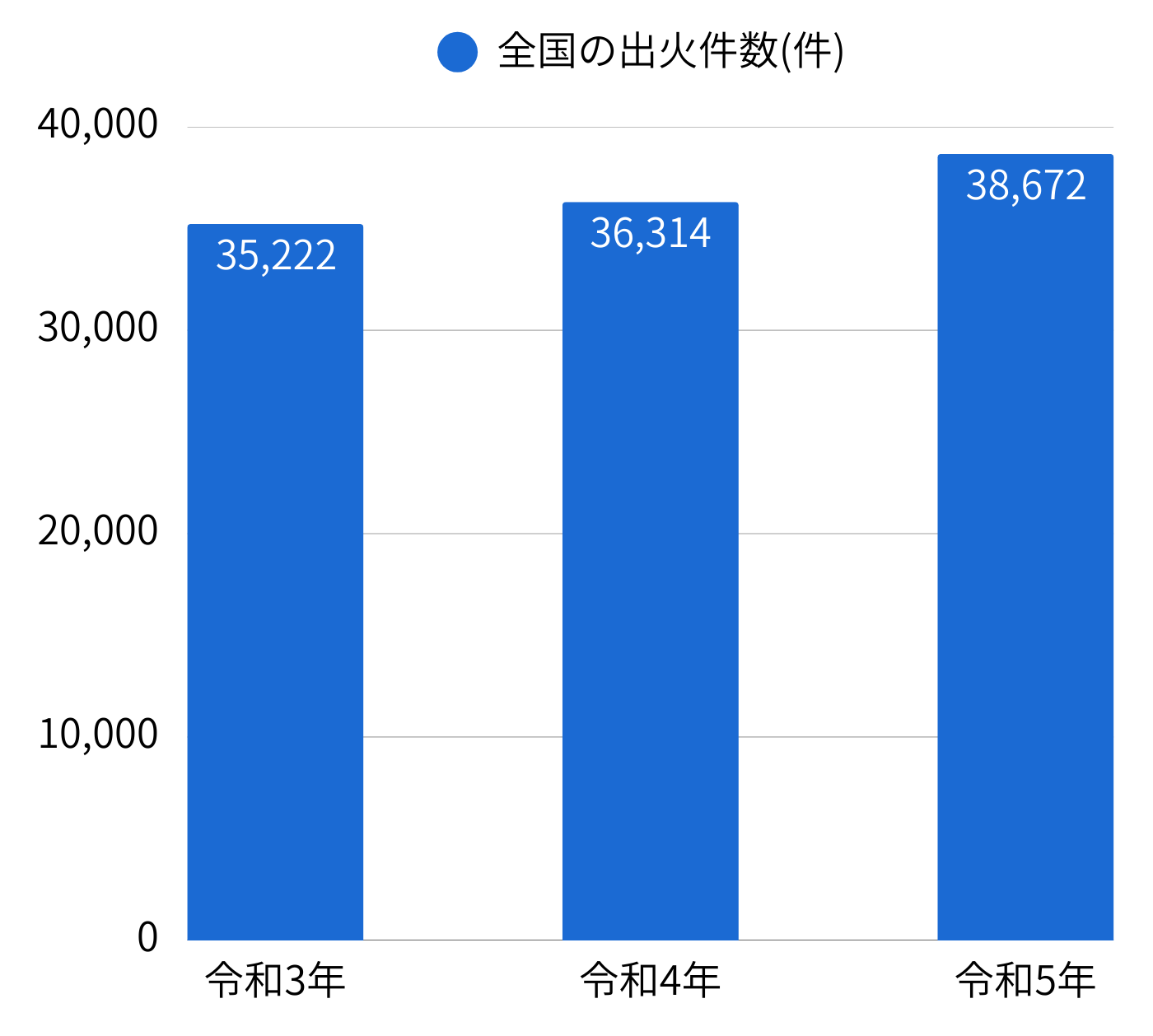

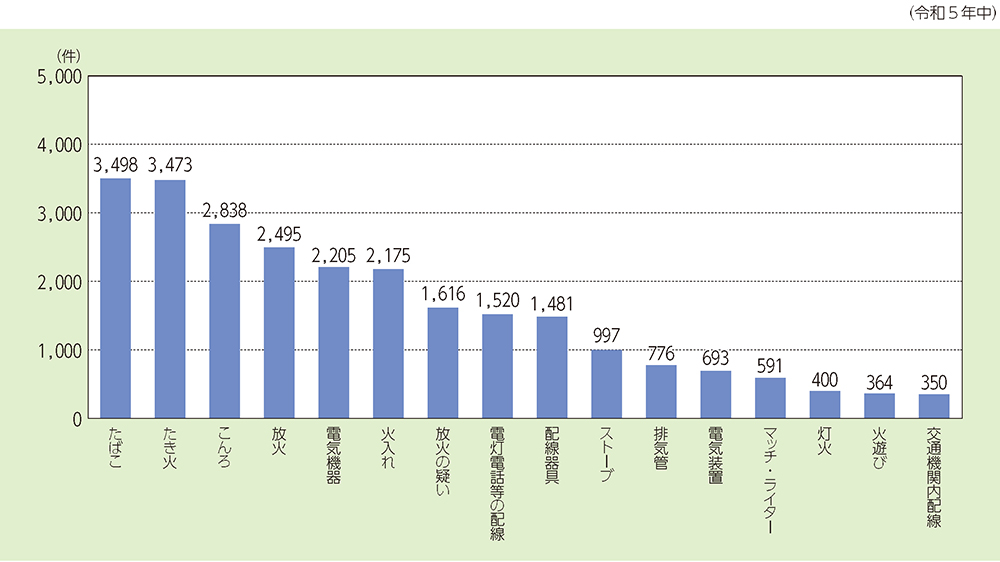

毎日100件以上、日本のどこかで火事が起きている

総務省消防庁の「令和6年版消防白書」(2024年公表)によると、令和5年中の全国の出火件数は3万8,672件でした。

前の年と比べて6.5%も増えており、令和3年から3年連続で増加が続いています。

3万8,672件という数字をもう少し身近に置き換えてみましょう。

これは「1日あたり約106件」、つまり約14分に1件のペースで火災が発生している計算です。

あなたがこの記事を読み終わる頃には、日本のどこかでまた1件の火災が起きている

——そう考えると、決して「自分には関係ない」とは言えないのではないでしょうか。

さらに、令和6年(2024年)の概数値では出火件数は3万7,036件で、こちらも1日あたり約101件のペースでした。

減少傾向に転じた可能性はあるものの、依然として高い水準が続いています。

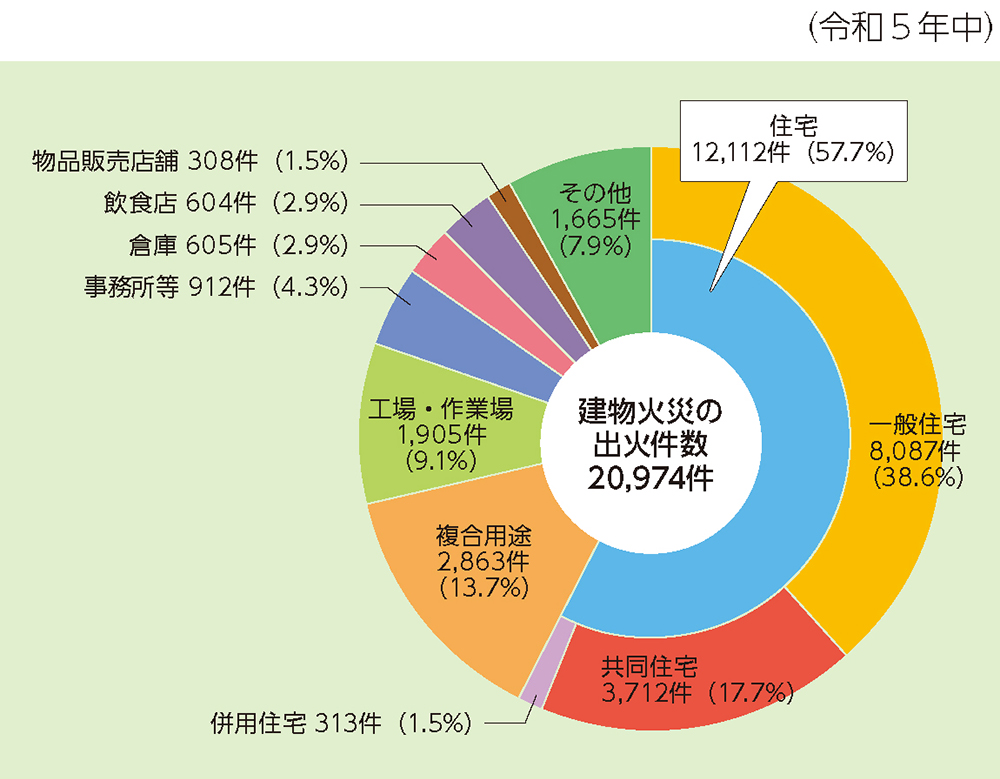

建物火災の約6割は「住宅」で起きている

同じ消防白書のデータによると、令和5年中の建物火災2万974件のうち、住宅での火災が1万2,112件と、全体の57.7%を占めています。

つまり、建物火災のおよそ5件に3件は、私たちが暮らす住宅で発生しているのです。

たとえば、お住まいの地域で年間に何件の火事が起きているか想像してみてください。

住宅密集地や木造家屋が多い地域では、もらい火のリスクはさらに高まります。

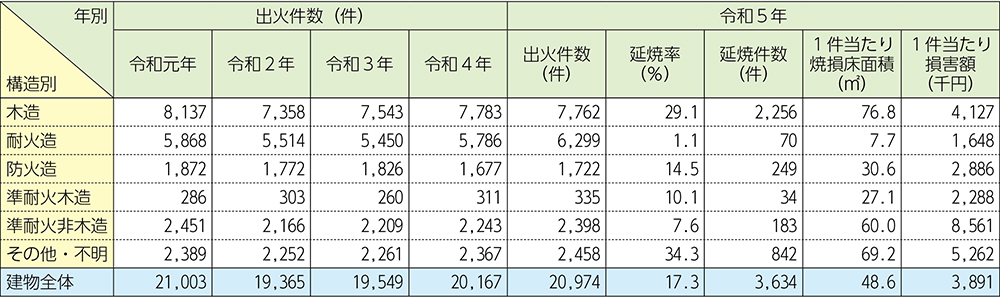

実際、火元建物の構造別に見ると、木造建物からの延焼率が最も高く、1件あたりの焼損面積も全建物火災の平均の1.6倍に達しています。

火災の4件に3件は「失火(うっかり)」が原因

令和5年中の出火件数のうち、失火——つまり不注意や過失による火災が全体の75.2%を占めています。

出火原因の上位は「たばこ」「たき火」「こんろ」で、どれも日常生活の中で誰にでも起こり得るものです。

ここで思い出していただきたいのが、先ほどの失火責任法です。

火災の75%以上が「失火」であり、失火の場合は重大な過失がない限り損害賠償を請求できない。

つまり、もらい火に遭っても泣き寝入りになる可能性が非常に高いということです。

毎月届く住宅ローンの返済額や、家賃の金額を思い浮かべてみてください。

火災で住まいを失ったとき、数百万円から数千万円の損害を、すべて自分で負担しなければならない

——その現実を防ぐ手段が、火災保険なのです。

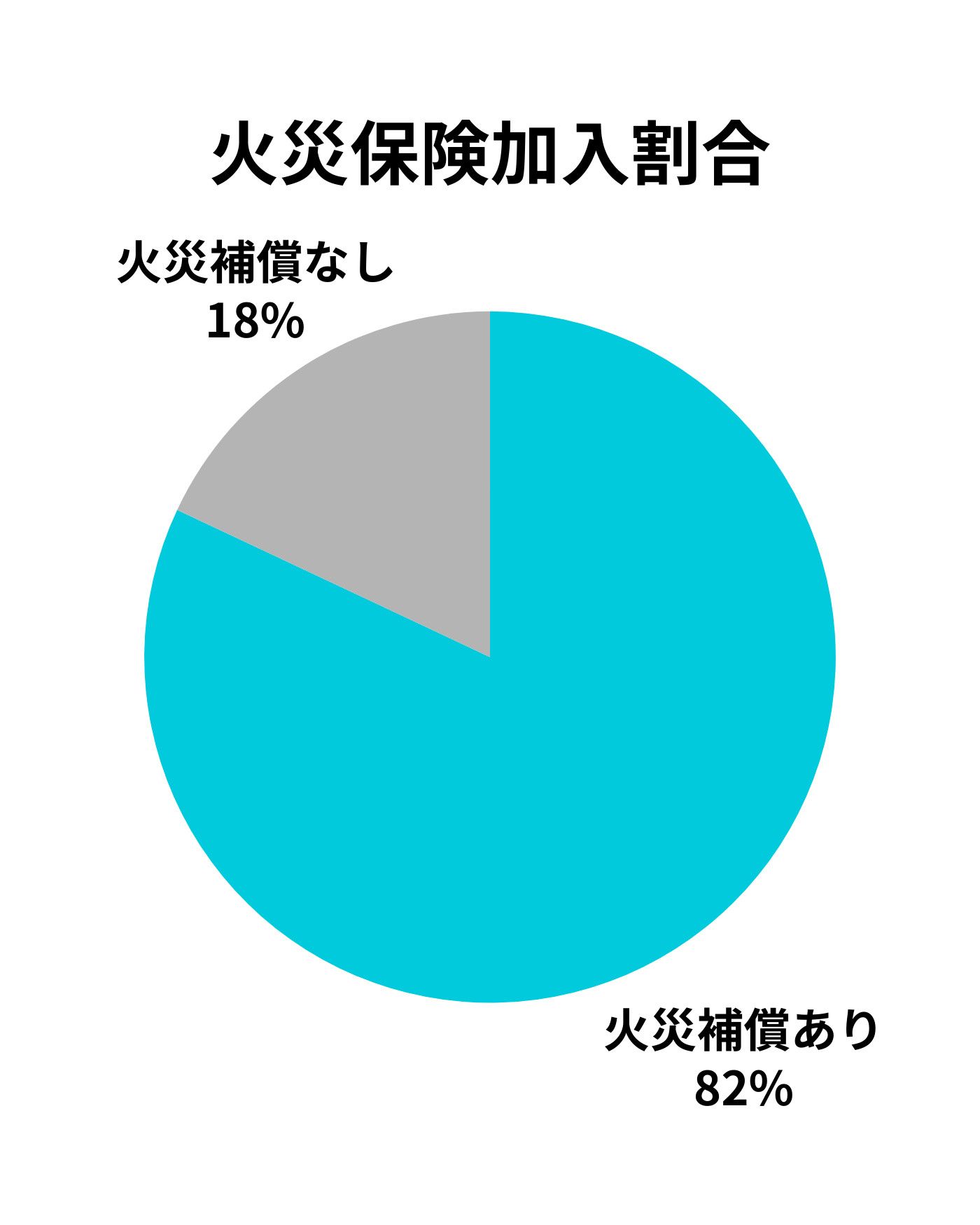

持ち家世帯の約2割は火災保険に未加入

内閣府(防災)の試算(2015年度末時点)によると、持ち家世帯の火災保険・共済の加入割合は約82%です。

言い換えると、約2割の世帯は火災保険に入っていないことになります。

「8割も入っているなら安心」と思うかもしれません。

しかし逆に言えば、5世帯に1世帯は、もらい火で家が燃えても保険金を受け取れないということです。

さらに、火災保険に加入していても「建物だけで家財は補償対象外」というケースも少なくありません。

実際に相談の現場では、「保険には入っていたのに、家具や家電の買い替え費用が出なかった」というお声をよく耳にします。

建物だけでなく、家財もしっかり補償対象にしておくことが大切です。

なお、住宅ローンを組んで家を購入した方は、金融機関から火災保険の加入を求められるため加入率が高い傾向にあります。

しかし、ローンを完済した後や、相続で住宅を取得した場合などは、火災保険が未加入のまま暮らしているケースがあります。

「うちは昔入ったはず」という方も、契約が切れていないか一度確認してみてください。

また、水災補償がある火災保険に加入している世帯は66%にとどまっています。

近年は台風や集中豪雨による被害が増えていますが、「自宅周辺で水害は起こらないと思うから」と水災補償を外しているご家庭が約4割あるのが現状です。

もらい火と直接の関係はありませんが、火災保険の補償内容を見直す際には、水災や地震への備えもあわせてチェックしておくとよいでしょう。

あわせて読みたい

火災保険で本当に直せるものとは?知らなきゃ損する補償内容を解説

台風でカーポートの屋根が飛ばされた、子どもが遊んでいてテレビを壊してしまった、家具を動かしていて壁に穴を開けてしまった。そんな「まさか」の出費、実は火災保険…

もらい火に備える具体的なアクション——今日からできるステップ

「じゃあ、具体的に何をすればいいの?」という疑問にお答えします。

もらい火のリスクに備えるために、今すぐ始められることは意外とたくさんあります。

以下のステップに沿って、一つずつ進めていきましょう。

まず:火災保険の加入状況を確認する(所要時間:5分)

お手元に火災保険の証券(契約内容が書かれた書類)はありますか。

見当たらない場合は、保険会社や代理店に電話すれば確認できます。

まずは「自分が火災保険に入っているかどうか」を確かめること。

住宅ローンを組んだときに加入している方が多いですが、ローンを完済した後に更新を忘れているケースもあります。

必要なもの

- 火災保険の証券、または契約時の書類

見当たらなければ、保険会社のお客様窓口の電話番号をスマートフォンで検索してみてください。

次に:補償内容の「抜け漏れ」をチェックする(所要時間:10分)

火災保険に加入していても、補償の対象が「建物のみ」で「家財」が含まれていない場合があります。

もらい火で家が被害を受けると、建物だけでなくテレビ、冷蔵庫、衣類、布団などの家財にも大きな被害が及びます。消火活動の放水による水濡れで家財がダメになることも珍しくありません。

確認すること

- 証券の補償内容欄を見て、「建物」と「家財」の両方に丸がついているか確認しましょう。

もし家財が含まれていなければ、保険会社に追加の相談をすることをおすすめします。

そして:保険金額が「再調達価額」で設定されているか確認する(所要時間:5分)

火災保険の保険金額には「再調達価額(さいちょうたつかがく)」と「時価」の2つの基準があります。

- 再調達価額:同じ建物や家財を新しく買い直すのに必要な金額

- 時価:経年劣化を差し引いた金額

時価は、実際の建て替え費用を大きく下回ることがあります。

たとえば築20年の住宅が全焼した場合、時価基準だと保険金が建て替え費用の半分程度しか出ない可能性もあります。

確認すること

- 証券の「保険金額」や「評価基準」の欄で、再調達価額で契約しているか確認しましょう。

さらに:特約や追加補償を検討する

もらい火に関連する特約として知っておきたいものが2つあります。

ひとつは「類焼損害補償特約」です。

「類焼損害補償特約」とは

万が一自分の家から出火して隣家に延焼させてしまったとき、隣家の損害をカバーする特約です。

もらい火を「受ける側」だけでなく、「与える側」のリスクにも備えておくと、ご近所との関係を守ることにつながります。

失火責任法により法的な賠償義務はなくても、「隣の家を燃やしてしまった」という事実は変わりません。

人間関係のことを考えると、知らんぷりはできないものです。

類焼損害補償特約があれば、お隣の火災保険で足りない分を補うことができるため、双方にとって安心材料になります。

もうひとつは「失火見舞費用保険金」です。

「失火見舞費用保険金」とは

自分が火元になってしまった場合に、近隣への見舞金として使えるお金が支払われるものです。

一般的に1世帯あたり数十万円程度が上限ですが、お見舞いの気持ちを形にできる大切な補償です。

こうした特約の有無も証券で確認しておきましょう。

加えて、「個人賠償責任保険」も確認しておきたいポイントです。

先述のとおり、ガス爆発による延焼は失火責任法の対象外となり、損害賠償責任が発生します。

個人賠償責任保険は火災保険の特約として月々わずかな保険料で加入できることが多く、日常生活のさまざまな事故による賠償リスクもまとめてカバーできます。

ファイナンシャル・プランナー自転車事故の賠償など、火災以外の場面でも役立つ補償ですので、まだ付けていない方はぜひ検討してみてください。

確認すること

- 「類焼損害補償特約」の付帯有無について

- 「失火見舞費用保険金」の補償が含まれているかについて

- 「個人賠償責任保険」に加入されているかについて

最後に:日常の防火対策を見直す

保険だけでなく、そもそも火災を起こさない・もらわないための予防も大切です。

自宅の周囲に燃えやすいものを放置しない、住宅用火災警報器が正常に作動するか定期的にテストボタンで確認する、避難経路にものを置かないこうした小さな行動の積み重ねが、いざというときに家族の命と暮らしを守ります。

もらい火で人生が変わった——2つの家族のリアルな体験

ここでは、もらい火を経験した2つのご家庭の事例をご紹介します。

ご自身の状況と重ね合わせながら読んでみてください。

火災保険に入っていて救われたAさん一家の話

Aさん(52歳・会社員)は、妻と大学生の息子の3人家族。

築18年の木造一戸建てに暮らしていました。

ある冬の夜、隣家のストーブが原因で出火し、強風にあおられて火はあっという間にAさん宅に燃え移りました。

消防車が駆けつけたものの、Aさん宅は1階部分の約半分が焼損。

消火活動の放水で、焼けなかった部分の家財も水浸しになってしまいました。

Aさんは当然、隣家に修理費を請求できると思っていました。

ところが、保険会社の担当者からこう言われます。

ファイナンシャル・プランナーAさん、お隣には重大な過失がなかったため、失火責任法により損害賠償の請求は難しい状況です。

え……じゃあ、うちの損害は誰が?

動揺するAさんに、担当者はこう続けました。

ファイナンシャル・プランナー

ファイナンシャル・プランナーご安心ください。Aさんの火災保険は建物と家財の両方が補償対象で、再調達価額での契約になっています。

修理費用と家財の買い替え費用、それに仮住まいの費用も臨時費用保険金でカバーできます

結果的に、Aさんは保険金で自宅の修繕と家財の買い替えをまかなうことができました。

Aさんは振り返ってこう話します。

「住宅ローンを組んだとき、銀行に言われるまま火災保険に入っていたんです。あのとき、妻が『家財もつけておこう』と言ってくれたのが本当に大きかった。もし建物だけの契約だったら、家具や家電の数百万円は全部自腹だったと思います」

補償が足りず苦労したBさん一家の話

一方、Bさん(58歳・自営業)は妻と2人暮らし。

築25年の木造住宅に住んでいました。

隣家の台所から出火し、Bさん宅にも延焼。

建物は大きな被害を受けました。

Bさんも火災保険には加入していましたが、問題は補償の中身でした。

保険金額の基準が「時価」で設定されていたのです。

築25年の住宅の時価評価は、新築時の半分以下まで下がっていました。

「保険金が下りたんですが、建て替え費用の4割程度しかカバーできなかったんです。残りは自分で何とかしなければならなくなりました」とBさんは肩を落とします。

保険に入っているから大丈夫だと思い込んでいました。

まさか時価と再調達価額でこんなに差が出るなんて。契約内容をもっとちゃんと確認しておけばよかったです。

Bさんはその後、貯蓄を取り崩し、一部は親族からの借り入れで何とか自宅を再建しました。

再建後に契約し直した火災保険では、必ず再調達価額を基準にし、家財補償もしっかりつけたそうです。

あのとき、年間の保険料を少しでも安くしようと思って時価基準を選んでいたんです。年間で数千円の節約のために、いざというとき何百万円も足りなくなるなんて、割に合わないですよね

このように、Bさんは苦い表情で語ってくれました。

Bさんの経験は、もうひとつ大切なことを教えてくれます。

それは、火災保険は「入ったら終わり」ではなく、定期的に見直すべきものだということです。

住宅の価値や家財の量は年々変わりますし、保険の仕組みや特約の種類も進化しています。

数年に一度、更新のタイミングで保険会社や代理店に「今の補償内容で十分ですか?」と聞いてみるだけで、大きな差が生まれます。

この2つの事例が教えてくれるのは、「火災保険に入っているかどうか」だけでなく、「どんな内容で入っているか」が決定的に重要だということです。

あわせて読みたい

戸建て住宅の火災保険、補償内容と保険料の節約ポイントとは

戸建て住宅は、火災だけでなく台風や洪水、地震といった自然災害、さらには水漏れや盗難といったトラブルによる損害を受けるリスクがあります。大切な資産である戸建て…

もらい火と火災保険のよくある質問

ここでは、もらい火と火災保険について特に質問の多い項目について、Q&A形式でわかりやすくお答えします。

隣の家が火元の場合、絶対に損害賠償はもらえないのですか?

火元に「重大な過失」があれば請求できます。

重大な過失とは、たとえば天ぷら油の鍋を火にかけたまま長時間その場を離れて出火させたようなケースです。

ただし、重大な過失の認定は裁判で争われることが多く、ハードルはかなり高いのが現実です。

まずは自分の火災保険で備えておくことが最も確実な方法といえます。

もらい火の場合、消火活動で水浸しになった被害も補償されますか?

はい、火災保険の「火災」の補償には、消火活動による水濡れや破損の損害も含まれるのが一般的です。

火が直接燃え移らなくても、放水で家財がダメになったり、壁や床が水を吸って使えなくなったりした場合も補償の対象になります。

ファイナンシャル・プランナー具体的な補償範囲はご契約内容によって異なりますので、証券で確認しておくと安心です。

賃貸住宅に住んでいる場合、もらい火の備えはどうすればいいですか?

賃貸の場合、建物は大家さんの火災保険でカバーされますが、あなた自身の家財は補償されません。

入居時に加入する家財保険(火災保険)で家財を守りましょう。

また、自分が火元になった場合の大家さんへの賠償に備える「借家人賠償責任保険」も重要です。

賃貸契約時にセットで加入を求められることが多いですが、補償金額が十分かどうか確認しておくことをおすすめします。

放火によるもらい火でも、火災保険は使えますか?

使えます。

放火による被害も火災保険の補償対象です。

ただし、契約者自身が放火に関与していた場合(故意の場合)は、当然ですが保険金は支払われません。

なお、放火を含めた放火の疑いのある火災は全火災の約10%を占めるという統計もあります。

日頃から家の周囲に段ボールやゴミを放置しないなど、放火されにくい環境を整えることも大切な対策です。

ガス爆発で隣家に被害を与えた場合も、失火責任法で免責されますか?

いいえ、ガス爆発は「失火」には当たらないため、失火責任法の適用対象外です。

ガス爆発によって隣家に損害を与えた場合は、民法の原則どおり損害賠償責任が発生します。

このリスクに備えるには、火災保険の特約として加入できる「個人賠償責任保険」が役立ちます。

ファイナンシャル・プランナー火災保険の契約内容を見直す際に、個人賠償責任保険が付いているかも合わせて確認してみてください。

まとめ——自分の家は自分で守る、その第一歩を今日踏み出そう

この記事の要点を整理します。

まず、もらい火の被害は失火責任法により火元への損害賠償請求が難しいケースがほとんどです。

自分の家と家族を守れるのは、自分自身の火災保険だけです。

次に、日本では1日に約100件以上の火災が発生しており、その75%以上が「うっかり」による失火です。

もらい火は誰にでも起こり得るリスクであり、「うちは大丈夫」という思い込みは危険です。

そして、火災保険は「入っていること」だけでなく、「補償の中身」が重要です。

建物と家財の両方を対象にしているか、再調達価額で設定されているか

——この2点をしっかり確認してください。

5分でできるアクション

- お手元の火災保険の証券を探して、「建物」「家財」「再調達価額」の3つのキーワードが書かれているか確認してみてください。

見当たらなければ、保険会社に電話で問い合わせるだけでOKです。

もし「補償の見直しが必要かも」と感じたら、お住まいの地域のFP(ファイナンシャルプランナー)や保険の無料相談窓口を活用してみてください。

プロの目で契約内容をチェックしてもらうだけで、安心感が大きく変わります。

※この記事の情報は2025年5月時点のものです。法律や制度の内容は改正される場合がありますので、最新情報は各省庁のWebサイトや保険会社にご確認ください。