火災保険で水漏れは補償される?対象・条件・請求方法まで徹底解説

うちのマンション、上の階から水漏れしたんだけど、火災保険で補償してもらえるの?

給排水管が古くなって水漏れしたら、修理代は自分持ち?

——こうした水漏れに関する疑問は、FP(ファイナンシャルプランナー)の相談現場でもとても多く寄せられます。

実は、火災保険は「火事のときだけ使う保険」ではありません。

水漏れによる被害も、条件を満たせばしっかり補償の対象になります。

この記事では、どんな水漏れなら補償されるのか、逆に補償されないケースは何か、そして万が一のときの請求手順までを、専門用語をできるだけ使わずに分かりやすくお伝えします。

この記事でわかること

- 火災保険の「水濡れ補償」で守られる範囲と条件

- 補償される水漏れ・補償されない水漏れの違い

- マンション・一戸建てそれぞれの注意ポイント

- 水漏れ被害にあったときの保険金請求の流れと必要書類

- 保険料の値上がり傾向と今からできる対策

目次

火災保険の「水漏れ補償」で守られるもの・守られないもの

結論からお伝えすると、火災保険の「水濡れ補償」に加入していれば、給排水設備の事故や上階からの漏水による被害は補償の対象になります。

火災保険における「水漏れ」の補償とは、正式には「水濡れ補償」と呼ばれるものです。

火災保険の水濡れ補償とは、自宅の給排水設備のトラブルや、マンション・アパートで他の部屋から発生した水漏れによって、建物や家財に損害を受けたときにカバーしてくれる補償のことです。

FPの視点からお伝えしたい大切なポイントは、次の3つです。

- 火災保険で「水濡れ」と「水災」はまったくの別物です。

水濡れ:給排水設備の故障や他の部屋からの漏水による被害。

水災:台風や洪水などの自然災害による被害。

この違いを知らないまま保険に加入している方が、相談の現場では実に多くいらっしゃいます。 - 水濡れ補償について

水濡れ補償は火災保険の「基本補償」に含まれている場合と、オプション(特約)として付帯する場合があり、保険会社によって扱いが異なります。

ご自身の契約内容を確認しておくことが大切です。 - 補償の対象

補償の対象は「建物」と「家財」の2種類があり、契約時にどちらを選んでいるかによって、受け取れる保険金の範囲が変わります。

たとえば「建物のみ」で契約している場合、水浸しになった家具や家電は補償されません。

火災保険の契約内容によっては水浸しになった家具が補償されないなんて…。

自分の保険がどうなってるか、帰ったらすぐに確認しなきゃ。

ファイナンシャル・プランナー

ファイナンシャル・プランナーいざという時に『こんなはずじゃなかった!』とならないように、ご自身の契約内容をチェックしてみてくださいね。

あわせて読みたい

雨漏りの修理で火災保険は適用される?悪徳業者に騙されないためには

雨漏りが発生したときに、「火災保険が使えるのか?」と疑問に思う方が多いでしょう。実は、火災保険は自然災害による雨漏りに対して補償が適用されることがあります。…

データで見る水漏れリスク——「うちは大丈夫」が一番危ない

結論から言うと、水漏れ事故の保険金請求は年々増加しており、決して「他人ごと」ではありません。

特に築年数の古い住宅にお住まいの方は、今すぐ備えを見直す価値があります。

ここからは公的なデータを使って、水漏れリスクの「今」をお伝えします。

数字が出てきますが、「要するに自分にどう関係するのか」も一緒にお話ししますので、安心して読み進めてください。

火災保険料の値上げ

まず、火災保険そのものの状況を見てみましょう。

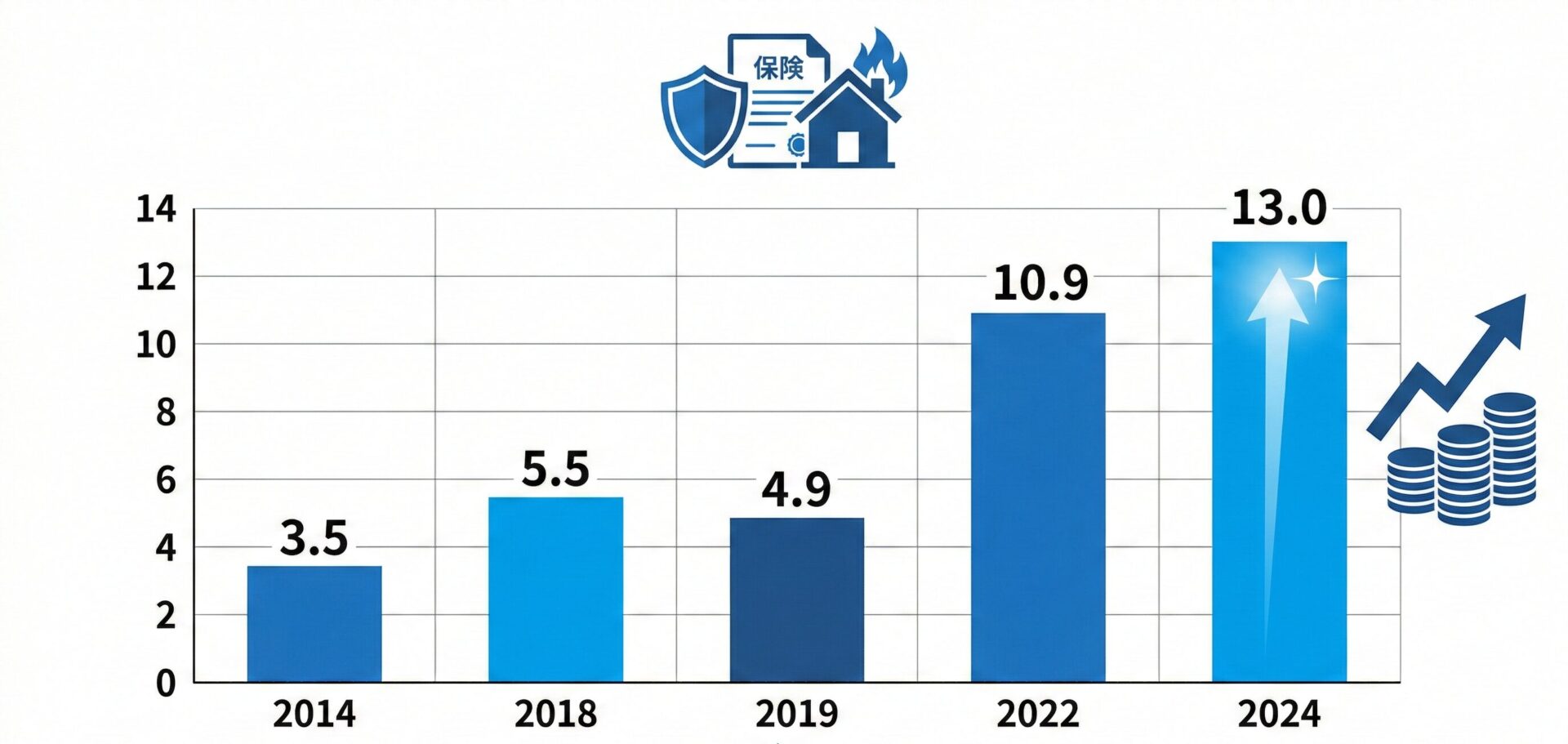

損害保険料率算出機構は2023年6月、火災保険の「参考純率」——つまり、保険会社が保険料を決めるときに基準とする数値——を全国平均で13.0%引き上げると発表しました。

これは直近10年間で最大の引き上げ幅で、2024年10月から各保険会社で保険料の改定が実施されています。

火災保険の参考準率の変化

「13%の引き上げ」と聞いてもピンとこないかもしれません。

たとえば年間5万円の火災保険料を払っていた方なら、更新時に約6,500円の負担増になる可能性があるということです。

5年契約で考えると約3万円以上の差になります。

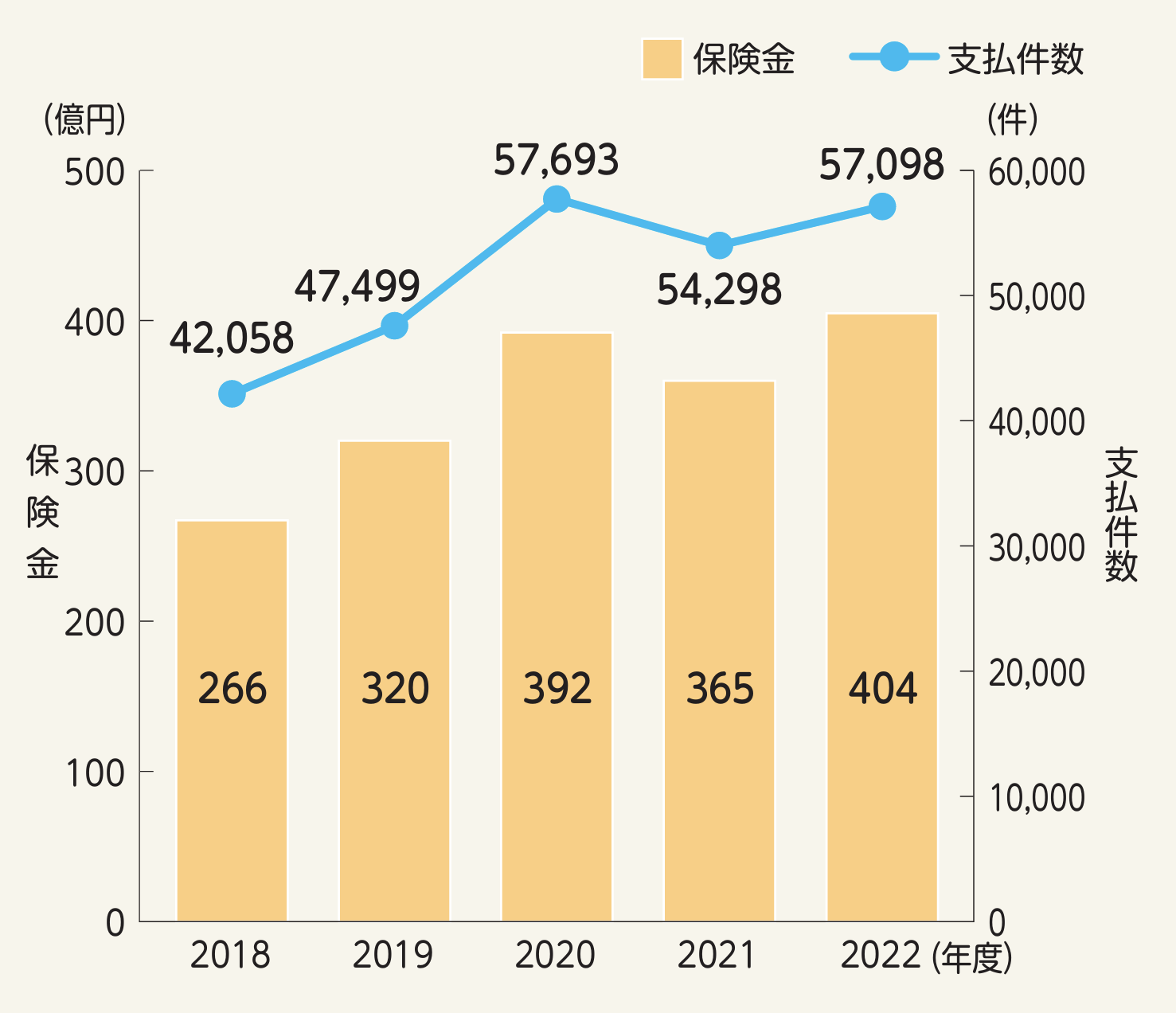

この値上げの大きな理由の一つが、住宅の老朽化による給排水設備の事故の増加です。

損害保険料率算出機構によると、水濡れ補償の保険金請求件数は2018年度から2022年度にかけて増加傾向にあり、1件あたりの支払保険金は約63万円〜約68万円となっています。

壁の中や床下に張り巡らされた配管は、毎日少しずつ劣化しています。

1件あたり約63万〜68万円という金額は、床のフローリングの張り替えや天井の修繕、水浸しになった家電の買い替えなどを合わせると、あっという間に積み上がる金額です。

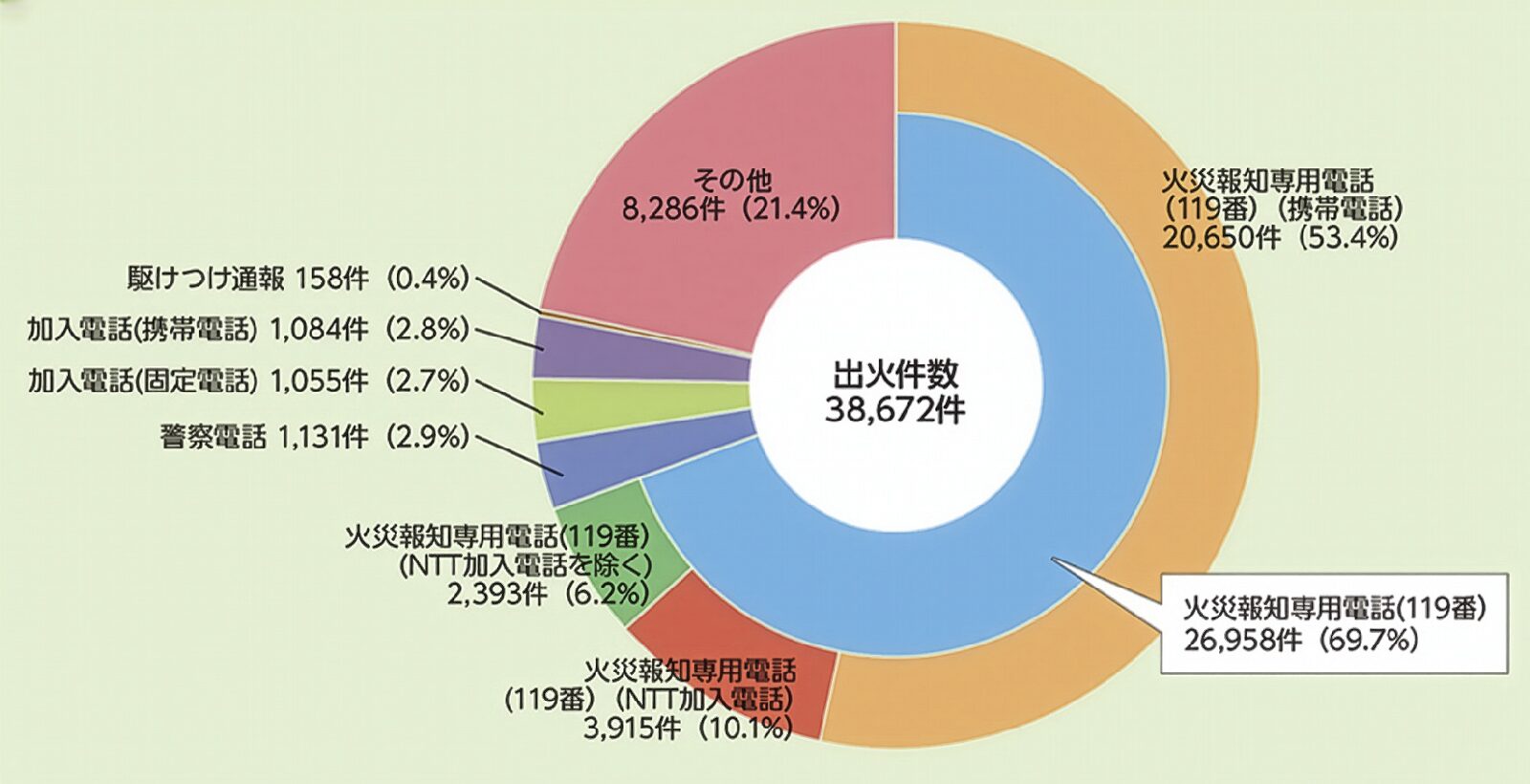

さらに、総務省消防庁によると、令和5年中の総出火件数は38,672件で、1日あたり106件もの火災が発生しています。

火災覚知方法別出火件数

(令和5年中)

建物火災のうち住宅火災が57.7%を占めるというデータもあり、住まいのリスクは火災だけでなく水漏れも含めて総合的に考える必要があります。

住宅の老朽化が進む日本では、水漏れリスクは年々高まっています。

「まだ大丈夫だろう」と思っているうちに事故が起きると、数十万円の出費が突然やってくることになるのです。

あわせて読みたい

火災保険で水災リスクをカバー!知らないと損する保険の選び方

最近では台風やゲリラ豪雨などの自然災害が急増しており、水災の補償を用意するべきか悩んでいる方も多いのではないでしょうか。 マンションや賃貸でも水災の保険って必…

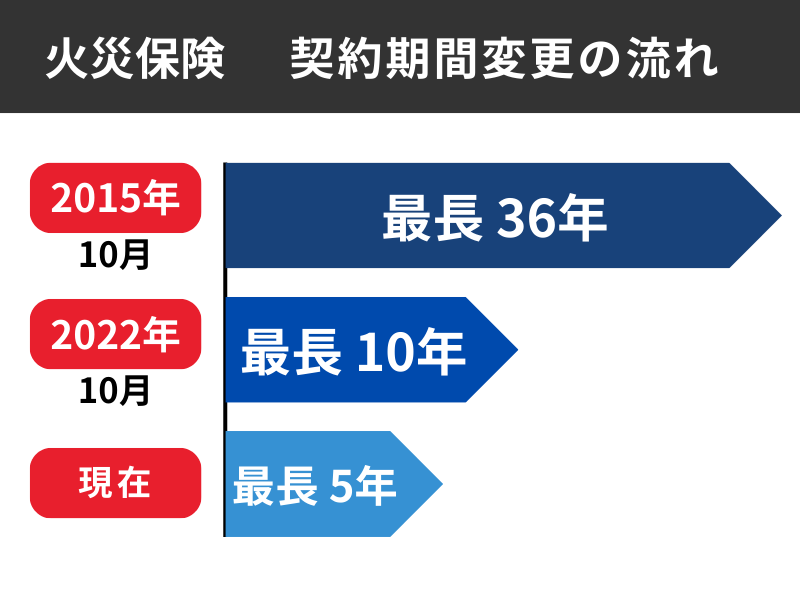

火災保険料の契約期間の短縮

もう一つ注目すべきは、火災保険の契約期間の短縮です。

かつて最長35年だった契約期間は2015年に10年に、2022年にはさらに5年に短縮されました。

これは自然災害の激甚化や住宅の老朽化により、長期間の保険料予測が困難になったためです。

つまり、5年ごとに保険料が見直され、そのたびに値上がりする可能性があるということです。

こうしたデータを踏まえると、「火災保険に入っているから安心」ではなく、「自分の火災保険が水漏れにも対応しているか」を確認することが、今まさに求められていると言えます。

火災保険って火事だけじゃなくて、水漏れの備えにもなるんだね!

水漏れで60万円以上かかることもあるって聞くと、『うちは大丈夫』なんて言ってられないなあ。

ファイナンシャル・プランナーその通り!

だから、今すぐ『水濡れ補償』がしっかりついているか確認することが、何よりの防衛策です!

補償される水漏れ・されない水漏れ——原因別にスッキリ整理

結論として、火災保険で水漏れが補償されるかどうかは「何が原因で水漏れが起きたか」と「偶然かつ突発的な事故かどうか」で決まります。

原因別に整理すると、判断の軸がはっきり見えてきます。

原因が「給排水設備の事故」の場合

給排水設備に突発的なトラブルが起きて水漏れした場合は、火災保険の水濡れ補償の対象になります。

給排水設備とは?

- 給湯ボイラー

- 水道管や排水管

- トイレの水洗用設備

たとえば、以下のような「予測できなかった突発的な事故」であれば、補償を受けられます。

- トイレの排水管が突然詰まって水があふれ、床が水浸しになったケース

- 水道管が凍結で破裂して室内に水が噴き出したケース

- 洗濯機の排水が詰まって床が水浸しになったケース

ただし、ここで大切な注意点があります。

補償されるのは「水漏れによって被害を受けた建物や家財」であって、「壊れた配管そのものの修理費」は対象外です。

ファイナンシャル・プランナーつまり、水道管が破裂して床が水浸しになった場合、床の修繕費や家具の買い替え費用は補償されます。

ですが、水道管の修理費は自分で負担する必要があります。

原因が「他人」の場合——マンション上階からの漏水

マンションやアパートにお住まいの方にとって、最も身近な水漏れリスクが「上階からの漏水」です。

たとえば、以下のようなケースは火災保険の水濡れ補償の対象になり、保険金を受け取ることができます。

- 上の階の住人がお風呂の水を溢れさせたことで下の階に水漏れ

- 上の階の住人が洗濯機のホースを外れたまま洗濯をしたことで下の階に水漏れ

このような原因で、上の階からの漏水によりあなたの部屋の天井や壁、家具、家電が水浸しになった場合、

同時に、原因をつくった上階の住人に対して損害賠償を請求する権利もあります。

上階の方が「個人賠償責任保険」(火災保険の特約として付帯されていることが多い)に加入していれば、そちらから賠償金が支払われることもあります。

原因が「配管の老朽化・経年劣化」の場合

ここが最も誤解されやすいポイントです。

経年劣化は、原則として火災保険では補償されません。

ですが、配管の老朽化・経年劣化を原因として起きた水漏れ損害は、火災保険の水漏れ補償の対象になります。

補償されるのは、「水漏れによって被害を受けた建物や家財」であって、「壊れた配管そのものの修理費」は対象外であることは変わりありません。

原因が「自然災害」の場合

原因が「自然災害」の場合、下記のようなケースでは火災保険で補償の対象になります。

- 台風や豪雨で屋根が飛ばされ、雨水で室内が水浸しになった

- 河川の氾濫による床上浸水

台風や豪雨で水浸しになった場合、「水濡れ」ではなく「風災」として、火災保険の別の補償項目でカバーされます。また、河川の氾濫による床上浸水は「水災」として補償されます。

そのほか補償されないケース

「故意」や「重大な不注意」が原因の場合は、補償されません。

- 水を出しっぱなしにしたまま外出して水漏れした

→「重大な過失」と見なされる可能性があります。 - 損害が発生してから3年以上請求をしていなかった

→保険法第95条により時効となり、保険金を受け取れなくなります。 - 火災保険の契約が「火災被害のみ」のプラン

→水漏れは補償の対象外です。

契約内容をよく確認しておくことが大切です。

『うっかり・お手入れ不足』はダメなんだね。

3年の時効もあるし、自分のプランを確認しておかなきゃ!

ファイナンシャル・プランナー火災保険は『何が原因か』で補償されるか決まります。

いざという時に『対象外だった…』と焦らないよう、今のうちに契約内容をしっかりチェックしておきましょう!

あわせて読みたい

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み!

火災保険を一度使うとどうなるのか?知らないと損する保険の仕組み! 火災保険は、火災や自然災害などの事故による、住宅や家財の損害を補償してくれる保険です。昨今で…

水漏れ被害にあったら何をする?保険金請求までのステップガイド

結論として、水漏れ被害に遭ったら、まずは被害の拡大を止めることを最優先にしましょう。

その後、できるだけ早く保険会社に連絡してください。

手順を知っていれば、慌てずに対応できます。

ここからは、実際に水漏れが起きたときの行動を「5つのステップ」でお伝えします。

相談の現場では「何から手をつけていいか分からなかった」という声が本当に多いので、このステップをぜひ覚えておいてください。

STEP

被害の拡大を止める(所要時間:10〜30分)

水漏れを発見したら、最初にすべきことは被害を広げないための応急処置です。

- 元栓を閉められる場合は水を止め、バケツやタオルで水を受け止める

- マンションで上階が原因の場合、管理会社や上階の住人に連絡して水を止めてもらう

- 電気ショートを防ぐため、水がかかっている家電のプラグを抜く

STEP

被害状況を写真・動画で記録する(所要時間:15〜30分)

応急処置が終わったら、片付けや修理する前に必ず被害の状況を写真や動画で記録してください。

これが保険金請求の際の大切な証拠になります。

撮影するポイントは、以下の5つです。

- 被害を受けた場所の全体像

- 水漏れの原因箇所(分かる場合)

- 水浸しになった家財の状態

- 壁や天井のシミ

- 汚れのアップ

スマートフォンのカメラで十分ですので、「撮りすぎかな」と思うくらい多めに撮っておくのがコツです。

STEP

保険会社に連絡する(所要時間:15〜30分)

被害の記録が終わったら、加入している火災保険の保険会社に電話で連絡します。

保険証券に書かれている事故受付の電話番号に連絡してください。

連絡時に伝える内容

- 証券番号

- 契約者の名前

- 事故の日時

- 被害状況

ファイナンシャル・プランナー保険証券が手元にない場合でも、名前と住所を伝えれば対応してもらえることがほとんどなので、安心してください。

連絡の際に必要なもの

- 保険証券(または証券番号のメモ)

- 被害状況の写真データ

- 水漏れが起きた日時のメモ

STEP

補修業者から見積もりを取る(所要時間:1〜2週間)

保険会社から必要書類の案内があります。

一般的に求められるもの

- 保険金請求書(保険会社から送られてくる所定の書式)

- 損害を受けた家財のリスト(購入価格や購入時期を記載)

- 修理業者による見積書や修理の請求書

- 被害状況の写真

修理業者への依頼は、保険会社に連絡した後に行いましょう。

保険会社によっては提携の修理業者を紹介してくれる場合もあります。

先に自己判断で修理を進めてしまうと、保険金が支払われない、あるいは減額される可能性がありますのでご注意ください。

STEP

保険会社の調査を受け、保険金を受け取る(所要時間:1〜3か月)

書類の提出後、保険会社が損害の内容を確認します。

被害の規模によっては、専門の調査員(鑑定人)が現地調査に来ることもあります。

調査が完了し、補償の対象と認められれば、保険金が指定の口座に振り込まれます。

保険金の請求期限は保険法により「事故発生から3年以内」と定められています。

修理を先に済ませた場合でも3年以内であれば請求可能ですが、時間が経つほど証拠書類の準備が難しくなりますので、できるだけ早く手続きすることをおすすめします。

なお、マンションにお住まいで上階の住人が原因の水漏れの場合、相手方への損害賠償請求の手続きも並行して進めることがあります。

個人賠償責任保険に「示談交渉サービス」が付いている場合は、保険会社が代わりに交渉してくれるので、大きな助けになります。

なるほど〜!

水漏れが起きるとパニックになっちゃいそうだけど、順番を知っておけば安心だね。

ファイナンシャル・プランナーいざという時は焦ってしまう人が本当に多いので、ステップを覚えておくと、スムーズに手続きができます。

「まさか自分が…」水漏れ被害のリアルな体験談

結論として、水漏れは「起きてから考える」では遅いため、事前に自分の火災保険の補償内容を確認しておくと、いざというときの安心につながります。

ここでは、実際によくある2つのケースをご紹介します。

ケース1:マンション上階からの漏水で家電が台無しに——佐藤さん(52歳・会社員)の場合

背景

佐藤さんは都内の築25年の分譲マンションに、妻と大学生の息子の3人で暮らしています。

住宅ローンの返済も残り10年ほど。

火災保険は購入時に不動産会社に勧められたプランにそのまま加入し、更新のたびに「まあ大丈夫だろう」と内容を確認しないまま継続していました。

きっかけ

ある土曜日の朝、リビングの天井からポタポタと水が滴り始めました。

最初は「結露かな?」と思ったのですが、見る見るうちに水の量が増え、天井のクロスにシミがじわっと広がっていきました。

葛藤・困りごと

「えっ、何これ…テレビもパソコンも全部この下にあるのに」。

佐藤さんは慌てて家電にビニールシートをかぶせましたが、リビングのフローリングはすでに水浸し。

上階の住人に確認すると、洗濯機の排水ホースが外れていたことが原因でした。

佐藤さんは「上の人に全部弁償してもらえるんだよね?」と思いましたが、調べてみると事はそう単純ではありませんでした。

行動

まず、佐藤さんはスマートフォンで天井のシミ、水浸しの床、濡れた家電の状態を撮影しました。

次に、火災保険の証券を探し出して保険会社に電話。

すると、「建物と家財の両方を対象にした水濡れ補償に加入されていますね。保険金請求の手続きをご案内します」と言われ、ほっとしたそうです。

その後、保険会社の紹介で修理業者に見積もりを依頼。

天井のクロスの張り替え、フローリングの修繕、水没したテレビとノートパソコンの買い替え費用が、合わせて約75万円と見積もられました。

保険会社の調査の結果、突発的な事故として認定され、免責金額を差し引いた約72万円が保険金として支払われました。

結果と気づき

「もし火災保険の内容をちゃんと確認してなかったら、水濡れ補償がついていない契約だった可能性もあったわけですよね。正直、ゾッとしました」と佐藤さんは振り返ります。

「火災保険って、火事のときだけの保険だと思い込んでいたんです。更新のたびにちゃんと補償内容を確認しようと、今は強く思っています」。

あわせて読みたい

戸建て住宅の火災保険、補償内容と保険料の節約ポイントとは

戸建て住宅は、火災だけでなく台風や洪水、地震といった自然災害、さらには水漏れや盗難といったトラブルによる損害を受けるリスクがあります。大切な資産である戸建て…

ケース2:排水管の破損だけの損害だったので補償が下りなかった——田中さん(63歳・自営業)の場合

背景

田中さんは地方都市の一戸建てに、妻と2人で暮らしています。

築35年の住宅で、子どもたちはすでに独立。

定年後の生活を見据えて出費はできるだけ抑えたいと考えていました。

きっかけ

ある日、洗面所の床がじわっと湿っていることに気づきました。

最初は「水をこぼしたのかな」と思いましたが、よく見ると洗面台の下の排水管からポタポタと水が垂れているのを発見しました。

葛藤・困りごと

「まさか、こんなところからとは…」。

幸い早めに気が付いたので、濡れた洗面所の床を拭いて事なきを得ました。

ただ、ポタポタと水が垂れていた原因は排水管のパッキンの劣化でした。

田中さんはすぐに火災保険の保険会社に連絡しました。

しかし、「損害が排水管のみで、建物や家財に損害がなかったので保険金のお支払いは難しい」というものでした。

「配管が壊れたんだから、配管の修理も保険で出ると思っていた…。」

田中さんの気持ちはよく分かります。

しかし、補償されるのは、「水漏れによって被害を受けた建物や家財」であって、「壊れた配管そのものの修理費」は対象外となります。

行動

田中さんは配管の修理費約5千円を、自費で負担することになりました。

結果と気づき

「今回は、水漏れに早く気づけたので建物や家財まで被害が及ばずに済んだのはよかった。気づくのが遅かったら床や壁に深刻な損害が発生していたかもしれない。」と田中さん。

「でも、建物や家財までに被害は及んだ場合は、保険で修理は出ることを今回の事故で知ることができた。補償の内容が理解できて安心した。」と言っていました。

この2つのケースから分かるように、火災保険がカバーしてくれる範囲と、自分自身で備えるべき範囲の両方を知っておくことが大切です。

古くなった配管の故障は自腹になるなんて怖いなぁ。

保険の内容確認と、自分での点検の両方が必要なんだね。

ファイナンシャル・プランナーそうですね!

いざという時のために、今の補償内容の確認と、定期的なメンテナンスの『両輪』で備えましょう。

火災保険と水漏れに関するよくある質問

水漏れと火災保険の関係には誤解や勘違いが多いため、ここでは特に多い疑問に直接お答えします。

マンションの上階から水漏れがあった場合、自分の火災保険と上階の住人の保険、どちらが使えますか?

基本的には、自分の部屋の被害は自分の火災保険(水濡れ補償)で請求できます。

あなたが加入している火災保険に水濡れ補償が含まれていれば、上階の住人の保険に関係なく保険金を受け取れます。

同時に、上階の住人に損害賠償を請求する権利もありますが、その場合は相手方の「個人賠償責任保険」から支払われることが一般的です。

ファイナンシャル・プランナーどちらに請求するかで受け取れる金額や手続きの手間が変わるため、まずはご自身の保険会社に連絡して相談されるのが確実です。

洗濯機のホースが外れて水漏れした場合も補償の対象になりますか?

はい、給排水設備に関連する突発的な事故として、補償の対象になるケースが多いです。

ただし、ホースが外れているのを知りながら長期間放置していた場合などは「予測できた事故」と見なされ、補償が認められない可能性もあります。

洗濯機の排水ホースや給水ホースは定期的に状態を確認し、ひび割れやゆるみがあれば早めに交換しておきましょう。

水漏れ被害で火災保険を使うと、翌年から保険料は上がりますか?

火災保険は自動車保険と違い、「等級制度」がないため、保険金を請求したことで翌年の保険料が直接上がることは基本的にありません。

ただし、火災保険全体の保険料は自然災害の増加や住宅の老朽化といった社会全体のリスク上昇を受けて値上げ傾向にあります。

ファイナンシャル・プランナー2024年10月にも全国平均で約1割の値上げが実施されたことを踏まえると、必要なときに遠慮なく保険を使うことをおすすめします。

賃貸マンションに住んでいますが、水漏れの備えとして何をすればいいですか?

賃貸の場合は、「借家人賠償責任保険」と「個人賠償責任保険」の2つが特に重要です。

- 借家人賠償責任保険

水漏れで借りている部屋を損傷させた場合、大家さんへの賠償をカバーします。 - 個人賠償責任保険

水漏れで被害を与えた場合、階下の住人への賠償をカバーします。

賃貸契約時に加入する火災保険にこれらが含まれていることが多いですが、補償の範囲や金額の上限は契約によって異なるため、一度確認しておくと安心です。

まとめ——今日できる「5分の行動」で、万が一に備えよう

ここまでお読みいただき、火災保険の水漏れ補償について、だいぶイメージがつかめたのではないでしょうか。

最後に要点を3つに絞ってお伝えします。

- 火災保険の「水濡れ補償」は水漏れ被害の強い味方になる。

ただし、補償されるのは「水漏れによって被害を受けた建物や家財」であって、「壊れた配管そのものの修理費」は対象外です。

自分の保険に水濡れ補償が含まれているか、建物と家財のどちらが対象か、今一度確認してみてください。 - マンション住まいの方は「水濡れ補償」と「個人賠償責任保険」の2つが欠かせない。

上階からの漏水に備える水濡れ補償と、自分が加害者になった場合に備える個人賠償責任保険。

この2つがセットで入っていれば、マンション特有の水漏れトラブルに幅広く対応できます。 - 保険だけに頼らず、日頃のメンテナンスも大切。

給排水設備の定期点検やメンテナンスを行うことで、経年劣化による水漏れを未然に防ぐことができます。

予防にかかる費用は修繕費用に比べればわずかです。

さて、今日からできる「5分のアクション」をご提案します。

5分でできるアクション

- お手元の火災保険の証券を探し出して、「水濡れ」の補償が含まれているかどうかを確認してみてください。

証券が見つからなければ、保険会社のお客様窓口に電話するか、マイページにログインすれば確認できます。

たったこれだけのことが、将来何十万円もの出費を防ぐきっかけになるかもしれません。

ファイナンシャル・プランナーもし補償内容に不安がある場合は、保険会社の窓口や、お住まいの地域のFP(ファイナンシャルプランナー)に相談してみてください。

この記事の情報は2026年2月時点のものです。

火災保険の補償内容や保険料は保険会社や契約内容によって異なりますので、詳細は各保険会社にご確認ください。