家の基礎のひび割れは火災保険で直せる?保険適用の条件と申請のコツ

家の基礎にひび割れを見つけたんだけど、これって火災保険で直せるの?

「地震保険」じゃないとダメ?

そんな疑問をお持ちの方に、FP(ファイナンシャルプランナー)の視点から、基礎のひび割れと保険の関係を分かりやすく解説します。

この記事を読めば、ご自宅の基礎のひび割れにどう対処すべきか、保険が使えるかどうかの判断基準から、実際の申請手順まで、具体的に分かります。

この記事を読むとわかること

- 家の基礎のひび割れに火災保険・地震保険が使えるかどうかの判断基準

- 基礎のクラックの種類ごとの危険度と、放置した場合のリスク

- 保険金を受け取るための申請手順と、準備すべき書類・写真のポイント

- ひび割れ補修にかかる費用の相場と、自己負担を減らす方法

- 実際に保険金を受け取った方・受け取れなかった方のリアルな事例

目次

基礎のひび割れと保険の関係を「ざっくり」理解しよう

結論から言うと、家の基礎のひび割れは、原因が「自然災害」であれば火災保険や地震保険で補修費用をカバーできる可能性があります。

ただし、「経年劣化」や「施工不良」が原因の場合は対象外です。

ここで大事なポイントを整理しておきましょう。

まず、地震が原因で基礎にひびが入った場合は、「火災保険」ではなく「地震保険」の補償対象になります。

火災保険だけでは、地震・噴火・津波による損害はカバーされません。

地震保険は火災保険とセットでしか加入できない仕組みなので、「うちは火災保険に入っているから大丈夫」と思っていても、地震保険を付けていなければ地震による基礎のひび割れは補償されないのです。

一方、台風で飛来物がぶつかった、大雪の重みで基礎に負荷がかかった、豪雨による地盤の変動があったなど、地震以外の自然災害が原因であれば、火災保険の「風災」「雪災」「水災」などの補償で対応できる可能性があります。

ファイナンシャル・プランナー

ファイナンシャル・プランナー相談の現場では、「このひび割れが保険の対象になるかどうか分からなくて、何年も放置してしまった」という方を多くお見かけします。

まずは、ひび割れが起きた原因を特定し、加入している保険の補償内容を確認することが第一歩です。

あわせて読みたい

戸建て住宅の火災保険、補償内容と保険料の節約ポイントとは

戸建て住宅は、火災だけでなく台風や洪水、地震といった自然災害、さらには水漏れや盗難といったトラブルによる損害を受けるリスクがあります。大切な資産である戸建て…

地震大国・日本で「基礎のひび割れ」は他人事ではない

基礎のひび割れは、思っている以上に多くの住宅で発生しており、「知らなかった」では済まされないリスクが潜んでいます。

ここでは、公的なデータをもとに、その実態を見ていきましょう。

地震の発生頻度は想像以上に多い

気象庁の発表によると、2024年1年間に日本国内で震度4以上を観測した地震の回数は、合計113回にのぼりました。

内訳は以下の通りです。

- 震度4が85回

- 震度5弱が14回

- 震度5強が9回

- 震度6弱が4回

- 震度7が1回

この数字を日常に置き換えてみましょう。

震度4以上の地震が年間113回ということは、だいたい「3日に1回」のペースで、家具がガタガタと揺れるくらいの地震が日本のどこかで起きている計算です。

2024年は元日に発生した能登半島地震の影響もあり、特に多い年ではありましたが、日本に住んでいる限り、どの地域でも地震のリスクはゼロではありません。

震度4というのは、「座っていると体が大きく揺れる」「棚の上の食器がカチャカチャ音を立てる」くらいの揺れです。

この程度の地震でも、コンクリートの基礎に目に見えないレベルのダメージが蓄積されることがあります。

そして、その小さなダメージが繰り返されることで、ある日突然ひび割れとして目に見える形で現れるのです。

つまり、「うちは地震が少ない地域だから」と安心していても、基礎にひびが入る可能性は十分にあるということです。

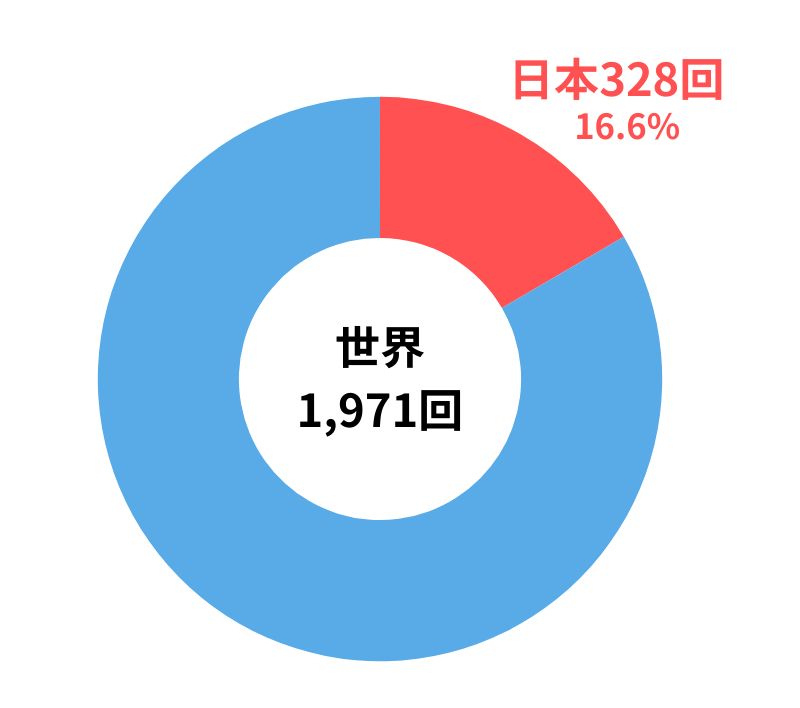

一般財団法人国土技術研究センターの調べによると、全世界で発生したマグニチュード6.0以上の地震のうち、約17.9%が日本周辺で起きているとされています。

世界の陸地面積に占める日本の割合はわずか約0.25%ですから、いかに日本が地震の多い国かが分かります。

マグニチュード6以上の地震回数

(2011年〜2024年)

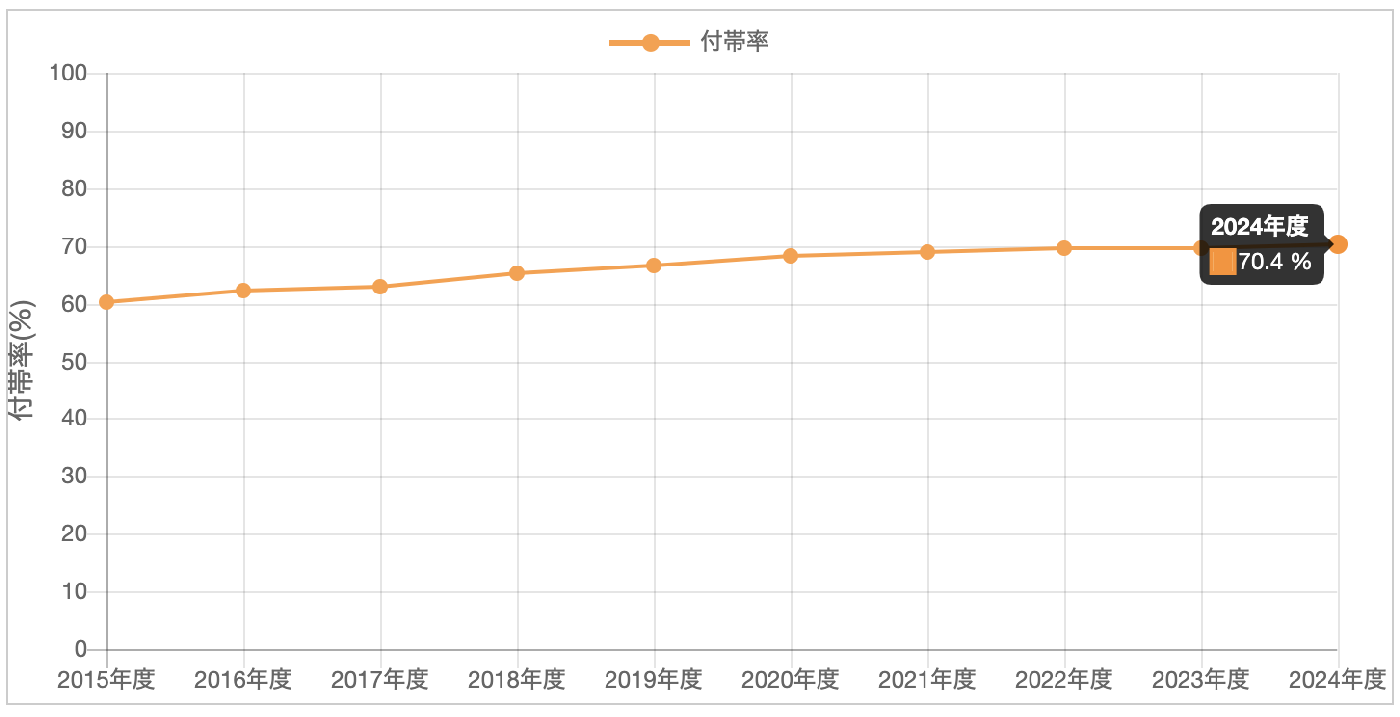

地震保険の加入状況にも注目

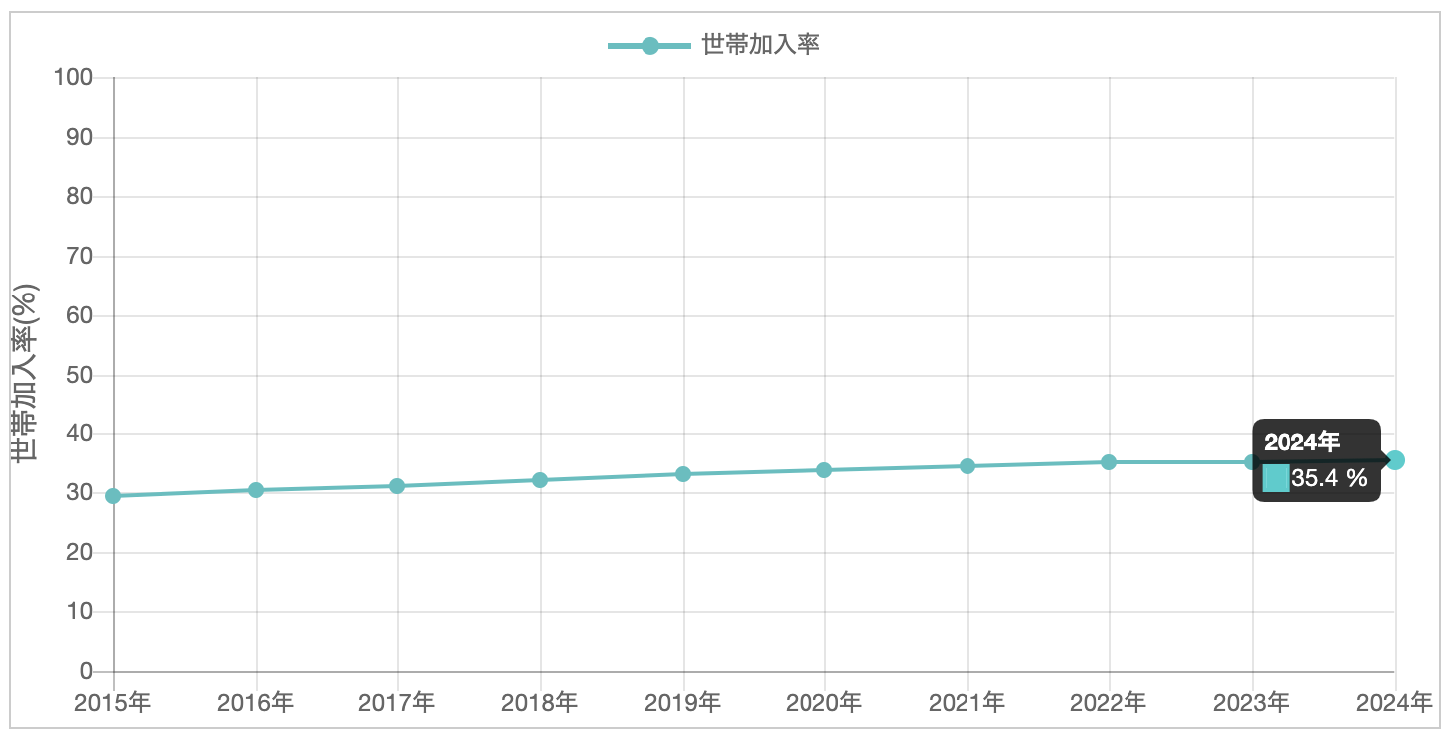

損害保険料率算出機構が2025年8月に公表したデータによると、2024年度の地震保険付帯率(火災保険に地震保険をセットで付けている割合)は全国平均で70.4%に達しました。

これは2003年度以降22年連続の増加で、統計が始まって以来の過去最高値です。

火災保険に加入している方の約7割が地震保険を付けている一方で、全世帯ベースの加入率(世帯加入率)は35.4%にとどまっています。

簡単に言えば、日本の全世帯のうち、約3世帯に2世帯は地震保険に入っていないという状態です。

「保険料が高いから」「うちはそこまで大きな地震は来ないだろう」と思って加入を見送っている方もいらっしゃるかもしれません。

しかし、能登半島地震では、地震保険の付帯率が全国平均を下回っていた石川県で甚大な被害が発生し、保険金の支払総額は740億円を超えました。

地震保険に入っていたおかげで生活再建の足がかりになったという声がある一方、未加入だったために補修費用をすべて自己負担しなければならなかったという方も少なくありません。

基礎のひび割れが「地震の後」に見つかるケースが非常に多い

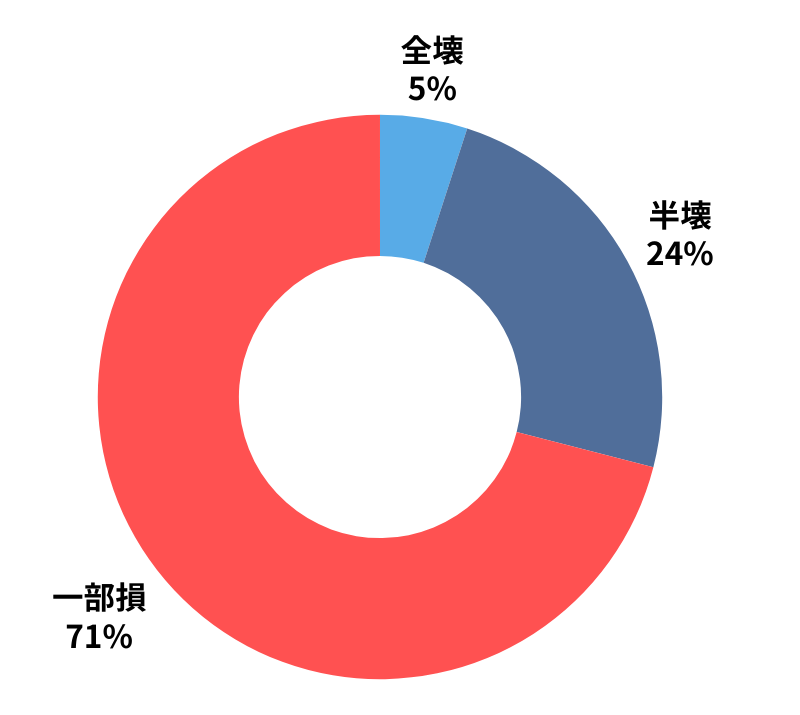

実際に保険金の請求をサポートしている専門家の間では、「一部損」(損害が比較的軽い認定区分)の大部分が基礎のひび割れに関連しているという報告があります。

東日本大震災のデータでも、地震保険金の支払いで最も多かったのは「一部損」の認定で、全体の約7割を占めていました。

東日本大震災における損害区分別地震保険金支払状況

これは裏を返すと、「うちの家は大丈夫だろう」と思っていても、基礎をよく見てみたら保険の対象になるひび割れが見つかるかもしれないということ。

ファイナンシャル・プランナー大きな地震があった後はもちろん、普段からご自宅の基礎まわりに目を配っておくことが大切です。

保険が使えるひび割れ・使えないひび割れの見分け方と具体的なアクション

基礎のひび割れを見つけたとき、「これって保険で直せるのかな?」と迷ったら、まず「原因」と「ひび割れの種類」を確認しましょう。

そのうえで、正しい手順を踏めば、保険金を受け取れる可能性がぐっと高まります。

STEP

ひび割れの原因を特定する(所要時間:5〜10分)

まずは、「いつ頃からひび割れがあるか」を思い出してください。

大きな地震の後に気づいた場合は地震保険、台風や大雪の後に見つけた場合は火災保険の補償対象になる可能性があります。

一方、「いつの間にかできていた」「特に災害は思い当たらない」という場合は、コンクリートの乾燥収縮や経年劣化が原因である可能性が高く、残念ながら保険の対象外となるケースがほとんどです。

保険の対象になる可能性がある場合

- 地震・噴火・津波による損害(地震保険)

- 台風・竜巻・強風による飛来物の衝突(火災保険の風災補償)

- 豪雪による圧力(火災保険の雪災補償)

- 洪水や土砂崩れによる地盤の変動(火災保険の水災補償)

保険の対象にならない場合

- コンクリートの自然な乾燥収縮による劣化

- 施工時の不良(コンクリートの配合ミスや鉄筋のかぶり厚さ不足など)

- 建物の経年劣化

- 不同沈下(地盤が均一に沈まず建物が傾く現象)

STEP

ひび割れの「幅」と「深さ」を測る(所要時間:10分、必要なもの:定規またはクラックスケール)

基礎のひび割れは、大きく「ヘアークラック」と「構造クラック」の2種類に分けられます。

ヘアークラックは、幅が0.3ミリ未満で深さが4ミリ未満の、髪の毛のように細いひび割れです。

コンクリートの乾燥収縮で自然にできることが多く、すぐに建物の安全性に影響するものではありません。

ただし、多数のヘアークラックが基礎全体に広がっている場合は、雨水が内部に浸透して鉄筋が錆びる原因になるため、注意が必要です。

構造クラックは、幅が0.3ミリ以上、深さが5ミリ以上の大きなひび割れです。

こちらは建物の強度そのものに影響する可能性があり、早めの補修が必要です。

地震保険の査定では、この構造クラックが重視されます。

たとえば、幅0.3ミリ以上のクラックが基礎に3本あれば、損害率3%以上と判定され、「一部損」として認定される可能性が出てきます。

ホームセンターで200円程度で手に入る「クラックスケール」があれば、ひび割れの幅を正確に測ることができます。

定規でも大まかな目安は分かりますので、まずはご自宅の基礎をぐるりと一周見てまわってみてください。

STEP

保険会社に連絡する(所要時間:15〜20分、必要なもの:保険証券)

地震保険の申請は、被害の発生から3年以内に行う必要があります(保険法第95条)。

「もう時間が経っているから無理かも」と諦めず、3年以内であればまず保険会社に連絡しましょう。

連絡時に伝える内容

- 契約者の氏名と保険証券番号

- 被害が発生した日時(地震の日付など)

- 被害の状況(基礎のどの部分に、どの程度のひび割れがあるか)

連絡すると、保険会社から委託された「鑑定人」が現地調査に来ます。

この調査で損害の程度が判定されますので、事前に被害箇所の写真を撮っておくことが非常に重要です。

写真は2種用意する(両方とも必須)

- 基礎の全体が分かる引きの写真

- ひび割れの近くに定規やスケールを当てて幅が分かるアップの写真

STEP

補修業者から見積もりを取る(所要時間:1〜2週間)

保険金の申請には、補修費用の見積書が必要になります。

できれば2〜3社から相見積もりを取ることをおすすめします。

見積もりの内容は、保険会社への提出書類にもなりますので、工事内容や金額が具体的に記載されたものを依頼しましょう。

なお、火災保険や地震保険の活用は、あくまで「自然災害で受けた損害を元に戻す」ための制度です。

保険金を受け取って補修しないまま放置すると、次の災害で損害が拡大したときに不利になる場合がありますので、受け取った保険金はきちんと補修に使うことをおすすめします。

知っておきたい:基礎のひび割れが起きる5つの主な原因

保険の適用を判断するうえで、ひび割れの原因を理解しておくことはとても大切です。

ここでは、FPの相談現場でもよく見られる5つの原因を簡単にご紹介します。

①乾燥収縮

コンクリートは、水とセメントの化学反応で固まりますが、その過程で内部の水分が蒸発し、体積が縮むことでひび割れが発生します。

これは新築住宅でも起きる自然な現象で、保険の対象にはなりません。

②温度変化

夏の暑さでコンクリートが膨張し、冬の寒さで収縮する。この繰り返しがひび割れを生むことがあります。

これも経年劣化の一種として扱われます。

③不同沈下

地盤が均一に沈まず、建物の一部が傾くことで基礎に過大な力がかかり、ひび割れが発生します。

地盤調査をしっかり行わなかった場合や、埋立地に建てた住宅で起こりやすいとされています。

④地震の揺れ

地震による強い外力が基礎に加わることで、突発的にひび割れが発生します。

地震が原因であれば、地震保険の補償対象になります。

⑤施工不良

コンクリートの配合比率が適切でなかった、打設(コンクリートを流し込む作業)のタイミングが悪かった、鉄筋のかぶり厚さ(鉄筋を覆うコンクリートの厚さ)が不足していたなど、施工の問題が原因のケースです。

この場合は保険の対象外ですが、新築住宅であれば施工業者に補修を求められる場合があります。

このように、同じ「基礎のひび割れ」でも原因はさまざまです。

自分では判断が難しい場合は、住宅の専門家(ホームインスペクター)に調査を依頼することも選択肢のひとつです。

ファイナンシャル・プランナー調査費用は5万〜10万円程度が相場ですが、原因が特定できれば、保険金の申請や施工業者への補修請求がスムーズに進みます。

「うちの話みたい」――基礎のひび割れと保険をめぐるリアルな事例

ここでは、実際に基礎のひび割れに直面した方の事例を2つご紹介します。

お名前や細かい状況は変えていますが、実際の相談でよくあるパターンをもとに構成しています。

事例1:地震後の小さなひび割れで保険金を受け取れたAさん(52歳・会社員・妻と大学生の息子の3人暮らし)

背景

Aさんは、築18年の木造2階建て住宅に暮らしていました。

2024年に発生した地震の後、特に大きな被害はなかったと思い込んでいました。

きっかけ

ある休日、庭の草むしりをしていたとき、ふと目に入った基礎のコンクリートに、数本の細いひび割れがあることに気づきました。

「あれ、こんなのあったっけ?」――それが始まりでした。

葛藤・困りごと

「でも、こんな小さなひび割れで保険金なんて出るのかな。大げさだと思われないかな」と、Aさんはしばらく迷っていました。

妻に相談すると、「放っておいて悪くなるよりは、一度専門家に聞いたほうがいいんじゃない?」と背中を押されました。

行動

まず、Aさんはホームセンターでクラックスケールを購入し、ひび割れの幅を測りました。

すると、3本のうち2本は幅0.3ミリを超えていることが判明。

次に、加入している火災保険の保険証券を確認し、地震保険が付帯されていることを確認しました。

そして、保険会社のコールセンターに電話を入れ、状況を伝えました。

電話口のオペレーターは丁寧に手続きを説明してくれて、「まず被害箇所の写真を撮って、その後で鑑定人が伺います」とのことでした。

Aさんは週末に基礎のひび割れを1本ずつスマートフォンで撮影し、定規を添えた写真も念入りに残しました。

結果と気づき

鑑定人の現地調査の結果、基礎のひび割れに加えて、外壁にも複数の小さなクラックが確認され、建物全体の損害が「一部損」と認定されました。

Aさんの地震保険金額は建物2,000万円だったため、保険金額の5%にあたる100万円を受け取ることができました。

実際の基礎の補修費用はエポキシ樹脂注入工法で約25万円でしたが、地震保険は「定額払い」の仕組みのため、100万円がまるまる支払われました。

Aさんは言います。

「正直、『こんな小さなひびで保険金がもらえるんだ』と驚きました。放っておいたら、ただ損をしていただけですね。妻に背中を押されなかったら、今でも知らないままだったかもしれません。勇気を出して電話してよかったです」。

事例2:経年劣化と判定され、保険金を受け取れなかったBさん(61歳・パート勤務・夫と2人暮らし)

背景

Bさんは、築28年の木造住宅に暮らしていました。

数年前から基礎にひび割れがあることには気づいていましたが、「古い家だし、しょうがないか」と特に対策はしていませんでした。

きっかけ

近所の方が「地震保険で基礎のひび割れの保険金をもらえたよ」と話しているのを聞いて、「うちも試してみよう」と思い立ちました。

葛藤・困りごと

「最近の地震のせいかもしれないし、ダメ元で申請してみよう」と考え、保険会社に連絡しました。

しかし内心では、「もっと早く気づいて写真を撮っておけばよかった」と後悔していました。

「地震の翌日に基礎を確認して写真を撮っておけば、証拠になったのに」――その一言が、後になってじわじわと効いてきます。

行動

鑑定人が自宅を訪問し、基礎のひび割れを調査しました。

しかし、ひび割れの状態(表面の風化や汚れの付き方、ひび割れの方向やパターンなど)から、「特定の地震によって発生したものではなく、コンクリートの乾燥収縮や経年劣化による可能性が高い」と判断されました。

鑑定人からは「基礎の周囲にコケや汚れが溜まっていて、かなり前からあるひび割れだと推定されます」と説明を受けました。

結果と気づき

残念ながら、Bさんのケースでは地震保険の対象外となり、保険金は支払われませんでした。Bさんは結局、自費でシール工法による補修を行い、約8万円の出費となりました。

Bさんはこう振り返ります。「悔しかったですが、原因が地震だと証明できなかったのだから仕方ないですよね。

あのとき、地震の直後に写真を撮っておけば結果は違ったかもしれません。

今は、地震があるたびに家の外回りの写真を撮るようにしています。

皆さんも、地震があったらまず家の周りの写真を撮っておくことをおすすめしたいです」。

この2つの事例から分かるように、「いつ・何がきっかけで」ひび割れが発生したかの記録が、保険金の認定を左右する大きなポイントになります。

ファイナンシャル・プランナー大きな地震や台風の後は、被害がなさそうに見えても、念のため基礎まわりの写真を撮っておく習慣をつけましょう。

基礎のひび割れ補修にかかる費用と、保険金でどこまでカバーできるか

結論から言うと、基礎のひび割れの補修費用は、軽微なものなら1万円前後、大がかりな補強工事になると100万円を超えることもあります。

ひび割れの程度に応じた適切な工法を選ぶことが、費用を抑えるコツです。

ひび割れの程度別・補修工法と費用の目安

ヘアークラック(幅0.3ミリ未満)には「シール工法」

ひび割れの表面にシーリング材を塗布して、雨水の浸入を防ぎます。

費用の目安は1箇所あたり1万〜3万円程度で、作業時間も短く済みます。

幅0.3ミリ〜1ミリ程度のひび割れには「Uカット(Vカット)シール工法」

ひび割れ部分を専用のカッターでU字型に切り開き、内部にシーリング材やエポキシ樹脂を充填してからモルタルで表面を仕上げます。

費用の目安は1箇所あたり1万〜5万円程度です。

さらに深い構造クラックには「エポキシ樹脂注入工法」

低い圧力で時間をかけてエポキシ樹脂をひび割れの内部に注入し、コンクリートの強度を回復させます。費用の目安は1箇所あたり3万〜10万円程度です。

この他に、基礎全体の強度が著しく低下している場合には「アラミド繊維シート補強」や「コンクリートの増し打ち」といった大がかりな工法が必要になることがあります。

この場合の費用は50万〜200万円程度が目安です。

地震保険で受け取れる保険金の仕組み

地震保険は、火災保険のように「実際にかかった修理費用」を補償するものではありません。

「定額払い」の仕組み

損害の程度に応じて「全損」「大半損」「小半損」「一部損」の4段階で認定され、それぞれ保険金額の100%、60%、30%、5%が支払われます。

実際の修理費用が30万円であっても100万円が受け取れますし、逆に修理費用が150万円かかっても100万円しか受け取れません。

この点は火災保険とは大きく異なりますので、覚えておいてください。

ここで気をつけたいのが「免責金額」(自己負担額)の設定です。

火災保険では、契約時に免責金額を設定しているケースがあります。

たとえば免責金額が5万円の契約であれば、損害額が5万円以下の場合は保険金が支払われません。

基礎の軽微なひび割れの補修費用が免責金額を下回るケースも考えられますので、ご自身の契約内容をあらかじめ確認しておくと安心です。

なお、地震保険には免責金額の設定はありませんが、損害が4段階の認定基準(全損・大半損・小半損・一部損)のいずれにも該当しない場合は、保険金は支払われません。

基礎のヘアークラックが数本あるだけでは一部損の基準に達しないこともありますので、基礎だけでなく、外壁・屋根・内壁なども含めた建物全体の損害を確認してもらうことが大切です。

火災保険で基礎のひび割れが補償されるケース

地震が原因ではない場合でも、火災保険の補償で基礎のひび割れを直せるケースがあります。

たとえば、台風で大きな看板が飛んできて基礎にぶつかった場合は「風災」として、記録的な大雪の重みで基礎にダメージが生じた場合は「雪災」として、それぞれ火災保険の補償対象になる可能性があります。

火災保険の仕組み

地震保険の「定額払い」とは異なり、実際に発生した損害額に応じて保険金が支払われます。

つまり、補修費用の見積もりが50万円であれば、免責金額を差し引いた金額が支払われます。

ただし、保険会社が派遣する鑑定人の調査結果によって最終的な支払額が決まるため、見積額がそのまま全額支払われるとは限りません。

あわせて読みたい

火災保険で本当に直せるものとは?知らなきゃ損する補償内容を解説

台風でカーポートの屋根が飛ばされた、子どもが遊んでいてテレビを壊してしまった、家具を動かしていて壁に穴を開けてしまった。そんな「まさか」の出費、実は火災保険…

補修費用を少しでも抑えるために

複数の業者から見積もりを取って比較することが基本です。

また、お住まいの自治体によっては、住宅の耐震改修やリフォームに関する助成金・補助金制度を設けている場合があります。市区町村の窓口やホームページで確認してみてください。

新築から10年以内の住宅であれば、「住宅の品質確保の促進等に関する法律」(品確法)に基づく瑕疵保証の対象になる可能性もあります。施工会社に問い合わせてみましょう。

みんなが気になる「基礎のひび割れと保険」Q&A

まずは「基礎を見る」ことから始めよう

この記事のポイントを3つに絞ると、次の通りです。

- 基礎のひび割れに火災保険・地震保険が使えるかどうかは、「原因が自然災害かどうか」で決まります。

経年劣化や施工不良は対象外です。 - 地震が原因なら「地震保険」が必要です。火災保険だけでは地震による損害は補償されません。

ご自身の保険契約を確認し、地震保険が付いているか確かめましょう。 - 保険金の申請は「早く」「証拠をしっかり」がカギです。

大きな地震や台風の後は、被害が見当たらなくても基礎の周りを写真に撮っておくことで、いざという時の証拠になります。

今日からできるアクションをひとつだけ提案するとすれば、「お休みの日に、家の外壁をぐるりと一周歩いて、基礎の部分を目で見てみること」です。5分もあれば終わります。

もしひび割れが見つかったら、スマートフォンで写真を撮っておきましょう。

それだけで、将来の安心につながる大きな一歩になります。

もし「自分では判断できない」「保険の申請手続きが不安」という場合は、加入している保険会社の窓口に相談してみてください。

最後にひとつ、大事な注意点をお伝えします。

近年、「火災保険の申請をサポートします」と訪問営業をする業者が増えていますが、中には高額な手数料(保険金の30〜40%)を請求したり、虚偽の申請を勧めたりする悪質な業者も存在します。

保険金の請求は、保険会社に直接連絡すれば無料でできます。

「保険金が絶対にもらえる」と断言するような業者には注意し、不審に感じたら消費者ホットライン(188番)に相談してください。

住まいの安全は、家族の安心につながります。

「大丈夫だろう」と目をそらすのではなく、「念のため確認しておこう」という気持ちで、まずは基礎を見ることから始めてみてください。

※この記事の情報は2026年2月時点のものです。保険制度や法律の内容は変更される場合がありますので、最新の情報は各保険会社や公的機関にご確認ください。